Il ressort des articles 1168 à 1171 du Code civil que, pour être valide, le contrat doit assurer une certaine équivalence entre les prestations des parties.

L’existence d’un déséquilibre contractuel ne sera cependant pas toujours sanctionnée, notamment lorsqu’il s’apparentera à une lésion

Aussi, afin de déterminer si l’exigence d’équivalence des prestations est satisfaite, cela supposera de vérifier :

- D’une part, si la contrepartie convenue au profit de celui qui s’engage n’est pas illusoire ou dérisoire

- D’autre part, si une clause du contrat ne porte pas atteinte à une obligation essentielle

- Enfin, si une stipulation contractuelle ne crée pas un déséquilibre significatif entre les droits et obligations des parties

Nous nous focaliserons ici sur l’exigence de contrepartie.

À la différence de l’ancien article 1108 du Code civil, l’article 1128 ne vise plus la cause comme condition de validité du contrat.

Aussi, cela suggère-t-il que cette condition aurait été abandonnée par le législateur. Toutefois, là encore, une analyse approfondie des dispositions nouvelles révèle le contraire.

Si la cause disparaît formellement de la liste des conditions de validité du contrat, elle réapparaît sous le vocable de contenu et de but du contrat, de sorte que les exigences posées par l’ordonnance du 10 février 2016 sont sensiblement les mêmes que celles édictées initialement.

Il ressort, en effet, de la combinaison des nouveaux articles 1162 et 1169 du Code civil que pour être valide le contrat doit :

- ne pas « déroger à l’ordre public […] par son but »

- prévoir « au moment de sa formation la contrepartie convenue au profit de celui qui s’engage » laquelle contrepartie ne doit pas être « illusoire ou dérisoire »

La cause n’a donc pas tout à fait disparu du Code civil. Le législateur s’y réfère sous des termes différents : le but et la contrepartie.

I) La notion de cause

L’ancien article 1108 du Code civil subordonnait donc la validité du contrat à l’existence d’« une cause licite dans l’obligation ».

L’article 1131 précisait que « l’obligation sans cause, ou sur une fausse cause, ou sur une cause illicite, ne peut avoir aucun effet. »

Ainsi, ressort-il de ces articles que pour que le contrat soit valable, cela supposait qu’il comporte une cause conforme aux exigences légales : non seulement la cause devait exister, mais encore elle devait être licite.

Encore fallait-il, néanmoins, que l’on s’entende sur la notion de cause : à quoi correspondait cette fameuse « cause » qui a désormais disparu du Code civil, à tout le moins dans son appellation ?

A) La cause finale

Tout d’abord, il peut être observé que la cause anciennement visée par le Code civil n’était autre que la cause finale, soit le but visé par celui qui s’engage, par opposition à la cause efficiente.

- La cause efficiente

- La cause efficiente est entendue comme celle qui possède en soi la force nécessaire pour produire un effet réel

- Il s’agit autrement dit, de la cause génératrice, soit de celle qui est à l’origine d’un événement.

- Cette conception de la cause se retrouve en droit de la responsabilité, où l’on subordonne le droit à réparation de la victime à l’établissement d’un lien de causalité entre la faute et le dommage

- On parle alors de cause du dommage ou de fait dommageable.

- La cause finale

- La cause finale est le but que les parties poursuivent en contractant, soit la raison pour laquelle elles s’engagent.

- Ainsi, le vendeur d’un bien vend pour obtenir le paiement d’un prix et l’acheteur paie afin d’obtenir la délivrance de la chose

- Ces deux raisons pour lesquelles le vendeur et l’acheteur s’engagent (le paiement du prix et la délivrance de la chose) constituent ce que l’on appelle la cause de l’obligation, que l’on oppose classiquement à la cause du contrat

B) Cause de l’obligation / Cause du contrat

Initialement, les rédacteurs du Code civil avaient une conception pour le moins étroite de la notion de cause.

Cette dernière n’était, en effet, entendue que comme la contrepartie de l’obligation de celui qui s’engage.

Aussi, dans un premier temps, ils ne souhaitaient pas que l’on puisse contrôler la validité de la cause en considération des mobiles qui ont animé les contractants, ces mobiles devant leur rester propres, sans possibilité pour le juge d’en apprécier la moralité.

Aussi, afin de contrôler l’exigence de cause formulée aux anciens articles 1131 et 1133 du Code civil, la jurisprudence ne prenait en compte que les raisons immédiates qui avaient conduit les parties à contracter, soit ce que l’on appelle la cause de l’obligation, par opposition à la cause du contrat :

- La cause de l’obligation

- Elle représente pour les contractants les motifs les plus proches qui ont animé les parties au contrat, soit plus exactement la contrepartie pour laquelle ils se sont engagés

- La cause de l’obligation est également de qualifiée de cause objective, en ce sens qu’elle est la même pour chaque type de contrat.

- Exemples :

- Dans le contrat de vente, le vendeur s’engage pour obtenir le paiement du prix et l’acheteur pour la délivrance de la chose

- Dans le contrat de bail, le bailleur s’engage pour obtenir le paiement du loyer et le preneur pour la jouissance de la chose louée.

- La cause du contrat

- Elle représente les mobiles plus lointains qui ont déterminé l’une ou l’autre partie à contracter

- La cause du contrat est également qualifiée de cause subjective, dans la mesure où elle varie d’un contrat à l’autre

- Exemples :

- Les raisons qui conduisent un vendeur à céder sa maison ne sont pas nécessairement les mêmes que son prédécesseur

- Les raisons qui animent un chasseur à acquérir un fusil ne sont pas les mêmes que les motifs d’une personne qui envisagent de commettre un meurtre

La Cour de cassation a parfaitement mis en exergue cette distinction entre la cause de l’obligation et la cause du contrat, notamment dans un arrêt du 12 juillet 1989.

Dans cette décision elle y affirme que « si la cause de l’obligation de l’acheteur réside bien dans le transfert de propriété et dans la livraison de la chose vendue, en revanche la cause du contrat de vente consiste dans le mobile déterminant, c’est-à-dire celui en l’absence duquel l’acquéreur ne se serait pas engagé » (Cass. 1ère civ. 12 juill. 1989, n°88-11.443).

Cass. 1ère civ. 12 juill. 1989 Sur le moyen unique, pris en ses deux branches : Attendu qu’en 1981, M. Y…, parapsychologue, a vendu à Mme X…, elle-même parapsychologue, divers ouvrages et matériels d’occultisme pour la somme de 52 875 francs ; que la facture du 29 décembre 1982 n’ayant pas été réglée, le vendeur a obtenu une ordonnance d’injonction de payer, à l’encontre de laquelle Mme X… a formé contredit ; que l’arrêt attaqué (Paris, 24 novembre 1987) a débouté M. Y… de sa demande en paiement, au motif que le contrat de vente avait une cause illicite ; Attendu que M. Y… fait grief audit arrêt d’avoir ainsi statué, alors, selon le moyen, d’une part, que la cause du contrat ne réside pas dans l’utilisation que compte faire l’acquéreur de la chose vendue, mais dans le transfert de propriété de cette chose, et qu’en prenant en compte, pour déterminer cette cause, le prétendu mobile de l’acquéreur, la cour d’appel aurait violé les articles 1131, 1133 et 1589 du Code civil ; et alors, d’autre part, qu’en déclarant nulle pour cause illicite la vente d’objets banals au prétexte que ceux-ci pourraient servir à escroquer des tiers, bien qu’il soit nécessaire que le mobile illicite déterminant soit commun aux deux parties sans qu’il y ait lieu de tenir compte de l’utilisation personnelle que l’acquéreur entend faire à l’égard des tiers de la chose vendue, l’arrêt attaqué aurait de nouveau violé les textes susvisés ; Mais attendu, d’abord, que si la cause de l’obligation de l’acheteur réside bien dans le transfert de propriété et dans la livraison de la chose vendue, en revanche la cause du contrat de vente consiste dans le mobile déterminant, c’est-à-dire celui en l’absence duquel l’acquéreur ne se serait pas engagé ; qu’ayant relevé qu’en l’espèce, la cause impulsive et déterminante de ce contrat était de permettre l’exercice du métier de deviner et de pronostiquer, activité constituant la contravention prévue et punie par l’article R. 34 du Code pénal, la cour d’appel en a exactement déduit qu’une telle cause, puisant sa source dans une infraction pénale, revêtait un caractère illicite ; Attendu, ensuite, que M. Y… exerçait la même profession de parapsychologue que Mme X…, qu’il considérait comme sa disciple ; qu’il ne pouvait donc ignorer que la vente de matériel d’occultisme à celle-ci était destinée à lui permettre d’exercer le métier de devin ; que la cour d’appel n’avait donc pas à rechercher si M. Y… connaissait le mobile déterminant de l’engagement de Mme X…, une telle connaissance découlant des faits de la cause ; Qu’il s’ensuit que le moyen ne peut être retenu en aucune de ses deux branches ; PAR CES MOTIFS : REJETTE le pourvoi |

Rapidement la question s’est posée de savoir s’il fallait tenir compte de l’une et l’autre conception pour contrôler l’exigence de cause : convenait-il de ne contrôler que la cause proche, celle commune à tous les contrats (la cause objective) ou de contrôler également la cause lointaine, soit les raisons plus éloignées qui ont déterminé le consentement des parties (la cause subjective) ?

Après de nombreuses hésitations, il est apparu nécessaire d’admettre les deux conceptions de la cause, ne serait-ce que parce que prise dans sa conception objective, la cause ne permettait pas de remplir la fonction qui lui était pourtant assignée à l’article 1133 du Code civil : le contrôle de la moralité des conventions :

==>Première étape : le règne de la cause de l’obligation

Comme évoqué précédemment, pour contrôler la licéité de la cause, la jurisprudence ne prenait initialement en compte que les motifs les plus proches qui avaient conduit les parties à contracter.

Autrement dit, pour que le contrat soit annulé pour cause illicite, il fallait que la contrepartie pour laquelle l’une des parties s’était engagée soit immorale.

En retenant une conception abstraite de la cause, cela revenait cependant à conférer une fonction à la cause qui faisait double emploi avec celle attribuée classiquement à l’objet.

Dans la mesure, en effet, où la cause de l’obligation d’une partie n’est autre que l’objet de l’obligation de l’autre, en analysant la licéité de l’objet de l’obligation on analyse simultanément la licéité de la cause de l’obligation.

Certes, le contrôle de licéité de la cause conservait une certaine utilité, en ce qu’il permettait de faire annuler un contrat dans son entier lorsqu’une seule des obligations de l’acte avait un objet illicite.

Cependant, cela ne permettait pas un contrôle plus approfondi que celui opérer par l’entremise de l’objet.

Exemples : si l’on prend le cas de figure d’une vente immobilière :

- Le vendeur a l’obligation d’assurer le transfert de la propriété de l’immeuble

- L’acheteur a l’obligation de payer le prix de vente de l’immeuble

En l’espèce, l’objet de l’obligation de chacune des parties est parfaitement licite

Il en va de même pour la cause, si l’on ne s’intéresse qu’aux mobiles les plus proches qui ont animé les parties : la contrepartie pour laquelle elles se sont engagées, soit le paiement du prix pour le vendeur, la délivrance de l’immeuble pour l’acheteur.

Quid désormais si l’on s’attache aux raisons plus lointaines qui ont conduit les parties à contracter.

Il s’avère, en effet, que l’acheteur a acquis l’immeuble, objet du contrat de vente, en vue d’y abriter un trafic international de stupéfiants.

Manifestement, un contrôle de la licéité de la cause de l’obligation sera inopérant en l’espèce pour faire annuler le contrat, dans la mesure où l’on ne peut prendre en considération que les raisons les plus proches qui ont animé les contractants, soit la contrepartie immédiate de leur engagement.

Aussi, un véritable contrôle de licéité et de moralité du contrat supposerait que l’on s’autorise à prendre en considération les motifs plus lointains des parties, soit la volonté notamment de l’une d’elles d’enfreindre une règle d’ordre public et de porter atteinte aux bonnes mœurs.

Admettre la prise en compte de tels motifs, reviendrait, en somme, à s’intéresser à la cause subjective, dite autrement cause du contrat.

==>Seconde étape : la prise en compte de la cause du contrat

Prise dans sa conception abstraite, la cause ne permettait donc pas de remplir la fonction qui lui était assignée à l’article 1133 du Code civil : le contrôle de la moralité des conventions.

Pour mémoire, cette disposition prévoit que « la cause est illicite, quand elle est prohibée par la loi, quand elle est contraire aux bonnes mœurs ou à l’ordre public. »

Aussi, la jurisprudence a-t-elle cherché à surmonter l’inconvénient propre à la prise en compte des seuls motifs immédiats des parties, en dépassant l’apparence objective de la cause de l’obligation, soit en recherchant les motifs extrinsèques à l’acte ayant animé les contractant.

Pour ce faire, les juges se sont peu à peu intéressés aux motifs plus lointains qui ont déterminé les parties à contracter, soit à ce que l’on appelle la cause du contrat ou cause subjectif (V. en ce sens Cass. soc., 8 janv. 1964)

C’est ainsi que, à côté de la théorie de la cause de l’obligation, est apparue la théorie de la cause du contrat.

Au total, l’examen de la jurisprudence révèle qu’une conception dualiste de la cause s’est progressivement installée en droit français, ce qui a conduit les juridictions à lui assigner des fonctions bien distinctes :

- S’agissant de la cause de l’obligation

- En ne prenant en cause que les raisons immédiates qui ont conduit les parties à contracter, elle permettait d’apprécier l’existence d’une contrepartie à l’engagement de chaque contractant.

- À défaut, le contrat était nul pour absence de cause

- La cause de l’obligation remplit alors une fonction de protection des intérêts individuels : on protège les parties en vérifiant qu’elles ne se sont pas engagées sans contrepartie.

- S’agissant de la cause du contrat

- En ne prenant en considération que les motifs lointains qui ont conduit les parties à contracter, elle permettait de contrôler la licéité de la convention prise dans son ensemble, indépendamment de l’existence d’une contrepartie

- Dans cette fonction, la cause était alors mise au service, moins des intérêts individuels, que de l’intérêt général.

- Elle remplit alors une fonction de protection sociale : c’est la société que l’on entend protéger en contrôlant la licéité de la cause

De tout ce qui précède, il ressort des termes de l’article 1169 du Code civil que, en prévoyant qu’« un contrat à titre onéreux est nul lorsque, au moment de sa formation, la contrepartie convenue au profit de celui qui s’engage est illusoire ou dérisoire », cette disposition ne fait rien d’autre que reformuler l’exigence de cause, prise dans sa conception objective, énoncée à l’ancien article 1131 du Code civil.

Ainsi, l’ordonnance du 10 février 2016 a-t-elle conservé la fonction primaire assignée par les rédacteurs du code civil à la cause : le contrôle de l’existence d’une contrepartie à l’engagement pris par celui qui s’oblige.

II) Le domaine d’application de l’exigence de contrepartie : les contrats à titre onéreux

Bien que le législateur semble n’avoir pas renoncé à la théorie de la cause, le domaine d’application de l’exigence de contrepartie interroge.

Antérieurement à la réforme des obligations, l’existence d’une contrepartie était exigée, tant pour les contrats à titre onéreux, que pour les contrats à titre gratuit.

L’article 1169 du Code civil ne vise pourtant que la première variété de contrats.

Est-ce à dire que l’existence d’une contrepartie n’est plus requise pour les contrats à titre gratuit ?

Tel est le sentiment qui, de prime abord, nous est laissé par l’ordonnance du 10 février 2016. Une lecture approfondie de ce texte révèle toutefois qu’il n’en est rien.

À la vérité, l’exigence de contrepartie pour les contrats à titre gratuit prend simplement une autre forme : elle se manifeste à l’article 1135 du Code civil qui pose une exception au principe d’indifférence de l’erreur sur les motifs.

Cette disposition prévoit en ce sens que « l’erreur sur le motif d’une libéralité, en l’absence duquel son auteur n’aurait pas disposé, est une cause de nullité. »

Quel est le rapport avec l’exigence de contrepartie en matière de contrat à titre gratuit ?

L’instauration de cette exception procède précisément de l’abandon par le législateur de la référence à la cause dans la liste des conditions de validité du contrat (V en ce sens le nouvel article 1128 du Code civil).

L’exigence de la cause supposait, en effet, avant la réforme des obligations, qu’une contrepartie à l’engagement de chaque partie existe, à défaut de quoi le contrat encourait la nullité.

Rapidement la question s’est alors posée de savoir en quoi la cause pouvait-elle bien consister dans les contrats à titre gratuit dans la mesure où, par définition, celui qui consent une libéralité s’engage sans contrepartie.

Très tôt, la jurisprudence a néanmoins répondu à cette question en considérant que, dans les actes à titre gratuit, la cause de l’engagement de l’auteur d’une libéralité consiste en un élément subjectif : l’intention libérale de celui qui s’engage.

Afin de contrôler l’existence de la cause, condition de validité du contrat, cela a conduit les juridictions à tenir compte des motifs du disposant.

Autrement dit, dès lors que l’auteur d’une libéralité se trompait sur les motifs de son engagement, l’acte conclu encourait la nullité.

Exemple : Je crois consentir une donation à une personne que je crois être mon fils, alors qu’en réalité il ne l’est pas car il est né d’une relation adultérine de mon épouse

Aussi, cela revenait-il pour la Cour de cassation à assimiler, en matière de libéralités, l’erreur sur les motifs à l’absence de cause (V. en ce sens Cass. 1ère civ., 11 févr. 1986, n°84-15.513)

En édictant, à l’article 1133, al. 2, la règle selon laquelle « l’erreur sur le motif d’une libéralité, en l’absence duquel son auteur n’aurait pas disposé, est une cause de nullité », le législateur a manifestement entendu palier la suppression de la cause de la liste des conditions de validité du contrat.

Cette exception au principe d’indifférence de l’erreur sur les motifs révèle, de la sorte, une résurgence de la cause qui est loin d’avoir disparu.

Cass. 1ère civ., 11 févr. 1986 Sur le moyen unique, pris en ses deux branches : Attendu, selon l’arrêt attaqué, que les époux X… ont, par acte du 22 juillet 1981, fait donation, à titre de partage anticipé, à leurs trois enfants, de la nue propriété de partie d’un ensemble immobilier ; que le 27 janvier 1982 ils ont assigné les bénéficiaires afin que soit déclarée nulle et de nul effet cette donation-partage, comme étant dépourvue de cause, en faisant valoir que les avantages fiscaux dont bénéficiaient les donations-partages et qui ont été supprimés rétroactivement au 9 juillet 1981 par la loi de finances rectificative du 3 août 1981, les avaient déterminés à consentir ce partage anticipé ; que les juges de première instance ont accueilli leur demande ; qu’appel de cette décision a été interjeté par le ministère public qui, tout en reconnaissant n’avoir été que partie jointe à l’instance, invoquait l’atteinte à l’ordre public ; que son appel a été déclaré irrecevable ; Attendu que le procureur général près la Cour d’appel fait grief à l’arrêt attaqué d’avoir ainsi statué, alors, selon le moyen, que, d’une part, les juges de première instance, en faisant droit à la demande d’annulation par les époux X… de la donation-partage qu’ils ont consentie, n’ont pas prononcé, ainsi qu’ils l’ont affirmé, un jugement ” strictement civil rendu par référence aux conditions de validité d’une donation-partage. “, mais une décision portant atteinte à l’ordre public et plus précisément à l’ordre public fiscal, et alors, d’autre part, que ce faisant, ils ont nécessairement méconnu la rétroactivité au 9 juillet 1981 du nouveau régime fiscal des donations-partages expressément prévue à l’article 4-1 de la loi de finances rectificative du 3 août 1981 dans le souci d’éviter une source importante d’évasion fiscale à partir du moment où il était devenu de notoriété publique que la loi de finances en préparation se proposait de soumettre, en ce qui concerne les droits de mutation à titre gratuit, les donations-partages au régime du droit commun des libéralités ; Mais attendu que la Cour d’appel, qui a relevé que les premiers juges avaient seulement recherché les circonstances et l’esprit dans lesquels les parties avaient agi pour en tirer les conséquences, sur le plan civil, au regard de la validité des donations-partages, a justement énoncé que ces juges n’avaient pas statué par une décision portant atteinte à l’ordre public en déclarant nulle pour absence de cause une donation-partage, acte purement privé intervenu entre personnes privées parce que l’application rétroactive d’une loi de finances promulguée postérieurement à l’acte avait eu pour conséquence que celui-ci ne se trouvait plus justifié par le mobile qui avait incité les parties à y recourir ; que c’est dès lors à bon droit qu’elle a déclaré le Ministère public, partie jointe, irrecevable en son appel ; que les juges du second degré, qui ont encore estimé qu’il n’y avait pas eu fraude à la loi dès lors que donateurs et donataires avaient opéré strictement dans le cadre de la législation en vigueur, n’ont pas méconnu la rétroactivité du nouveau régime fiscal, rétroactivité rendue inopérante par la nullité qu’ils prononçaient ; d’où il suit que le moyen est, en chacune de ses branches, dépourvu du moindre fondement ; PAR CES MOTIFS : REJETTE le pourvoi |

Au total, l’exigence de contrepartie pour les contrats à titre onéreux n’a donc pas été abandonnée par le législateur : cette condition est simplement formulée en des termes nouveaux : la théorie de l’erreur sur les motifs.

III) Le contenu de l’exigence de contrepartie

A) L’identification de la contrepartie

Afin d’appréhender le contenu de l’exigence de contrepartie pour les contrats à titre onéreux, il convient au préalable de déterminer en quoi consiste ladite contrepartie.

Aussi, cela suppose-t-il, pour ce faire, de distinguer les contrats synallagmatiques des contrats unilatéraux, mais également les contrats commutatifs des contrats aléatoires.

1. Contrats synallagmatiques / contrats unilatéraux

a. Dans les contrats synallagmatiques

Pour mémoire, l’article 1106 du Code civil définit le contrat synallagmatique comme l’acte par lequel « les contractants s’obligent réciproquement les uns envers les autres. ».

Le contrat synallagmatique possède donc cette particularité que chaque partie est créancière et débitrice de l’autre. Les contractants sont engagés l’un envers l’autre.

Ainsi, dans les contrats synallagmatiques, la contrepartie réside dans l’objet de l’obligation du cocontractant. En d’autres termes la prestation due par chaque partie sert de contrepartie à l’autre.

Exemples :

- En matière de contrat de vente la contrepartie du vendeur réside dans le paiement du prix et pour l’acheteur dans la délivrance de la chose

- En matière de contrat de bail, la contrepartie du bailleur réside dans le paiement du loyer et pour le preneur dans la mise à disposition de la chose

Il peut être observé que la contrepartie exigée par l’article 1169 du Code civil représente les motifs les plus proches qui ont animé les parties au contrat.

Avant la réforme, cette contrepartie était qualifiée de cause objective de l’obligation en ce sens qu’elle est la même pour chaque type de contrat.

En matière de contrat de vente par exemple, l’absence de contrepartie se traduira toujours, soit par l’inexistence de la chose, soit par le défaut de fixation du prix, à tout le moins de prix sérieux.

De la même manière, l’exigence de contrepartie ne sera pas satisfaite en matière de contrat de bail, toutes les fois que la jouissance paisible de la chose louée ne sera pas assurée, ou que le prix du loyer sera dérisoire.

b. Dans les contrats unilatéraux

Pour rappel, l’article 1106, al. 2 du Code civil définit les contrats unilatéraux comme l’acte par lequel « une ou plusieurs personnes s’obligent envers une ou plusieurs autres sans qu’il y ait d’engagement réciproque de celles-ci. »

Ainsi, dans le contrat unilatéral ne crée d’obligations qu’à la charge d’une seule partie à l’acte.

Dans les contrats unilatéraux, la contrepartie ne saurait résider dans l’objet de l’obligation du cocontractant puisque, précisément, il n’y en a pas. Celui-ci ne s’est pas engagé à fournir de contreprestation.

Immédiatement, la question alors se pose de savoir comment satisfaire à l’exigence de contrepartie, dans la mesure où pour les contrats à titre onéreux elle constitue une condition de validité du contrat.

À la vérité, cette difficulté n’est pas insurmontable. La jurisprudence considère, en effet, que dans les contrats unilatéraux la contrepartie réside dans le fait qui sert de fondement au contrat.

Cela se vérifie pour les deux contrats que sont le cautionnement et le prêt :

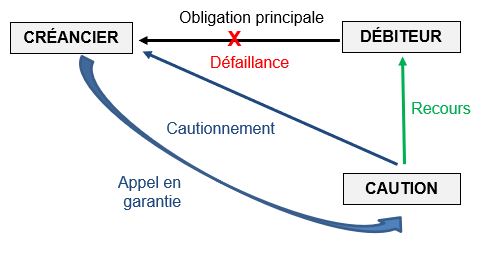

==>Le contrat de cautionnement

Le contrat de cautionnement se définit comme l’acte par lequel une personne, la caution, s’engage à l’égard d’un créancier à payer la dette d’un tiers, le débiteur principal, en cas de défaillance de ce dernier

Dans ce type de contrat, l’identification de la contrepartie ne soulève aucune difficulté : elle réside dans l’existence de la dette à garantir.

Ainsi, dans l’hypothèse où la caution s’engage à payer la dette d’autrui alors que ladite dette n’existe pas, la condition relative à la contrepartie n’est pas remplie.

==>Le contrat de prêt

Le prêt se définit comme le contrat par lequel une personne, le prêteur, remet une chose à une autre, l’emprunteur, afin qu’elle s’en serve pendant un certain temps puis la restitue en nature ou par équivalent.

Par ailleurs, il peut être observé que lorsqu’il est à intérêt, dont le prêt d’argent constitue la principale application, le prêt oblige l’emprunteur, en plus de la restitution de la chose ou des fonds prêtés, à verser des intérêts périodiques.

A priori, le contrat de prêt n’appellerait pas d’observations particulières s’agissant de l’exigence de contrepartie, si le droit français y voyait un contrat consensuel, soit un contrat qui se forme par le seul échange des consentements quel qu’en soit le mode d’expression.

En effet, on serait alors en présence d’un contrat synallagmatique, de sorte que l’obligation du prêteur (remettre la chose) et l’obligation de l’emprunteur (restituer la chose et payer des intérêts) se serviraient mutuellement de contrepartie : l’objet de l’obligation du prêteur serait la contrepartie de l’objet de l’obligation de l’emprunteur.

Si l’on se rapporte à la conception classique du contrat de prêt, cette analyse doit cependant être rejetée.

- La conception classique

- Les rédacteurs du Code civil avaient, en effet, envisagé le prêt, dans le droit fil du droit romain, comme un contrat réel, soit comme un contrat dont la formation procède de la remise de la chose.

- Selon cette conception, la contrepartie réside dès lors, non pas dans la contreprestation due par l’autre partie, mais dans la remise de la chose elle-même (V. en ce sens Cass. 1re civ., 20 nov. 1974, n°72-13.117).

- Dans un arrêt du 5 mars 1996, la chambre commerciale a affirmé en ce sens que « la cause de l’obligation de l’emprunteur résidant dans la mise à sa disposition du montant du prêt » (Cass. com. 5 mars 1996, n°93-20.778).

- Vers un abandon de la conception classique ?

- Il ressort de la jurisprudence récente que la Cour de cassation est manifestement en passe d’abandonner la conception classique du contrat de prêt.

- En effet, depuis un arrêt du 28 mars 2000, le crédit à la consommation n’est plus considéré comme un contrat réel (Cass. civ. 1ère, 28 mars 2000, n°97-21.422)

- La chambre commerciale a adopté la même solution en 2009 (Cass. Com. 7 avril 2009, n°08-12.192)

- Ainsi, pour la haute juridiction « le prêt consenti par un professionnel du crédit n’est pas un contrat réel»

- Pratiquement, il en résulte que le non-versement des fonds à l’emprunteur ne fait pas obstacle à la conclusion du contrat de prêt.

- Ainsi, dès lors que les parties ont échangé leur consentement, le contrat est valablement conclu.

- La Cour de cassation avait déjà adopté cette position en matière de contrat de prêt immobilier (Cass. 1ère civ., 27 mai 1998, n°96-17.312)

- Doit-on étendre cette solution à tous les contrats de prêt, notamment ceux consentis par des non-professionnels ?

- La jurisprudence actuelle ne permet pas de la dire.

En toutes hypothèses, si dans la conception classique du contrat de prêt, la contrepartie réside dans la remise de la chose, la conception moderne autorise à rechercher la contrepartie dans la contreprestation due par chacune des parties à l’acte.

Cass. civ. 1ère, 28 mars 2000 Attendu que Daniel X… a acheté, le 21 février 1992, à la société Sanlaville, du matériel agricole qui devait être fourni par la société Fiatgeotech, le financement du prix devant être assuré à hauteur de 700 000 francs par un prêt consenti par la société UFB Locabail ; qu’aux termes du contrat, l’UFB Locabail s’est engagée à verser directement à la société Sanlaville le montant du prêt sur simple avis qui lui serait fait par le vendeur de la livraison du matériel, sous condition, notamment de l’adhésion de Daniel X… à une assurance-vie à souscrire auprès de la compagnie UAP Collectives aux droits de laquelle se trouve la société Axa collectives, qui a repris l’instance en ses lieu et place ; que Daniel X… ayant fait parvenir le 31 mars 1992 à l’UFB Locabail le dossier d’adhésion à la garantie d’assurance sur la vie, la société Sanlaville a adressé, le 22 juin suivant, à l’UFB le bon de livraison du matériel ; que Daniel X… est, entre-temps, décédé accidentellement le 4 juin 1992 ; qu’une contestation étant née sur la qualité du matériel livré et l’UFB Locabail ayant dénié devoir financer l’opération, les héritiers X… ont assigné la société Sanlaville, prise en la personne de son liquidateur judiciaire et l’UFB Locabail pour faire prononcer la résiliation de la vente et, subsidiairement, condamner l’UFB à verser à la société Sanlaville le montant du prêt ; Sur le premier moyen, pris en ses quatre branches : Attendu que l’UFB Locabail fait grief à l’arrêt attaqué (Grenoble, 1er octobre 1997), d’avoir jugé que le contrat de financement souscrit par Daniel X… l’obligeait à payer la somme convenue à ses héritiers, alors, selon le moyen, en premier lieu, qu’il ressort de l’arrêt que l’UFB n’ayant jamais remis les fonds faisant l’objet du contrat de prêt à Daniel X… avant la date de livraison du matériel, le contrat de prêt ne s’était pas formé, la cour d’appel a violé l’article 1892 du Code civil ; alors, en deuxième lieu, que le contrat de prêt était conclu intuitu personae dès lors que le prêteur s’engageait en considération des possibilités de remboursement de l’emprunteur, de sorte qu’en condamnant néanmoins l’UFB à exécuter le contrat de prêt initialement conclu au bénéfice de Daniel X… au profit des ayants-cause de ce dernier, la cour d’appel n’a pas tiré les conséquences légales de ses constatations, violant ainsi l’article 1122 du Code civil ; alors, en troisième lieu, que l’article 6 du contrat de prêt stipulait que les sommes restant dues par l’emprunteur deviendraient immédiatement exigibles en cas de décès de ce dernier et l’article 10 de l’acte prévoyait qu’en cas de décès de l’emprunteur avant remboursement de toutes les sommes dues au prêteur, il y aurait solidarité et indivisibilité entre ses héritiers, de sorte qu’en se fondant sur ces clauses qui impliquaient que les fonds avaient été préalablement remis à l’emprunteur avant son décès, pour caractériser une obligation de l’UFB de verser des fonds au profit des héritiers, la cour d’appel s’est fondée sur un motif inopérant et a privé sa décision de base légale au regard de l’article 1134 du Code civil ; et alors, en quatrième lieu, que les fonds que l’UFB s’était engagée à verser à Daniel X… ne lui ayant jamais été remis, l’engagement de l’établissement financier ne pouvait s’analyser qu’en une promesse de prêt dont l’inexécution, à la supposer fautive, ne pouvait donner lieu qu’à l’allocation de dommages-intérêts, de sorte qu’en condamnant néanmoins l’UFB à exécuter son engagement résultant de la promesse de prêt en lui imposant de verser aux ayants-droit de Daniel X… les sommes qui y étaient visées, la cour d’appel a violé les articles 1892 et 1142 du même Code ; Mais attendu que le prêt consenti par un professionnel du crédit n’est pas un contrat réel ; que l’arrêt attaqué, qui relève que la proposition de financement avait été signée par Daniel X… et que les conditions de garanties dont elle était assortie étaient satisfaites, retient, à bon droit, que la société UFB Locabail était, par l’effet de cet accord de volonté, obligée au paiement de la somme convenue ; d’où il suit que le moyen qui n’est pas fondé en sa première branche, est inopérant en ses trois autres branches ; PAR CES MOTIFS : REJETTE le pourvoi |

2. Contrats commutatifs / contrats aléatoires

L’identification de la contrepartie dans les contrats à titre onéreux commande de distinguer les contrats commutatifs des contrats aléatoires.

==>Exposé de la distinction

- Le contrat commutatif

- Le contrat est commutatif lorsque chacune des parties s’engage à procurer à l’autre un avantage qui est regardé comme l’équivalent de celui qu’elle reçoit.

- Autrement dit, le contrat commutatif est celui où l’étendue, l’importance et le montant des prestations réciproques sont déterminés lors de la formation du contrat

- Exemple : la vente est un contrat commutatif car dès sa conclusion les parties se sont accordées sur la détermination de la chose et du prix.

- Le contrat aléatoire

- Le contrat est aléatoire lorsque les parties acceptent de faire dépendre les effets du contrat, quant aux avantages et aux pertes qui en résulteront, d’un événement incertain.

- Le contrat aléatoire est celui où l’étendue, l’importance et le montant des prestations réciproques ne sont, ni déterminés, ni déterminables lors de la formation du contrat

- La teneur de l’obligation à laquelle s’engagent les parties dépend de la réalisation d’un événement aléatoire

- De la réalisation de cet événement dépendent le gain et la perte réalisés par les parties

- Exemple : le contrat d’assurance ou le contrat de viager

==>Conséquence de la distinction sur l’identification de la contrepartie

Au regard de cette distinction, si l’identification de la contrepartie ne pose guère de difficultés en matière de contrat commutatif, dans la mesure où elle est déterminée dès la formation du contrat, tel n’est pas le cas pour les contrats aléatoires.

Dans ce type de contrat, une ou plusieurs prestations convenues par les parties ne sont pas certaines, en ce sens que leur exécution dépend de la réalisation d’un aléa.

Il en résulte que la contrepartie ne saurait résider dans la prestation du cocontractant dont la réalisation est soumise à un aléa. Par définition, il n’est, en effet, pas certain que ladite prestation sera due et que, par voie de conséquence, la contrepartie existera.

- L’exemple du contrat d’assurance

- Dans l’hypothèse où le risque assuré ne se réalise pas, les primes qui auront été versées par l’assuré pendant X années ne seront pas utilisées. Est-ce à dire que le contrat est dépourvu de contrepartie ?

- À la vérité, la contrepartie existe bien. Seulement elle réside, non pas dans la contreprestation qui ne sera pas due en cas de non-réalisation du risque assuré, mais dans l’aléa lui-même. Ainsi, en matière de contrat aléatoire, la contrepartie réside dans l’existence d’un aléa.

- Si, dès lors, le contrat n’est pas véritablement aléatoire, soit si le risque n’existe pas réellement, alors la condition tenant à l’exigence de contrepartie ne sera pas remplie. Dans ces conditions, il pourra être annulé pour absence de contrepartie.

- L’article L. 121-15 du Code des assurances prévoit en ce sens que « l’assurance est nulle si, au moment du contrat, la chose assurée a déjà péri et ne peut plus être exposée aux risques ».

- En application de cette règle la Cour de cassation a eu l’occasion de juger un contrat d’assurance nul pour défaut d’aléa, le risque assuré s’étant déjà réalisé au moment de la conclusion de l’acte (Cass. 1ère civ., 9 nov. 1999, n°97-16.800).

- L’exemple du contrat constitutif de rente viagère

- Il s’agit du contrat par lequel une personne, le crédirentier, s’engage à vendre un bien à une autre personne, le débirentier, en contrepartie du versement d’une certaine somme d’argent, des arrérages, à échéance périodique, jusqu’au décès du vendeur.

- Le Code civil classe le contrat de rente viagère parmi les contrats aléatoires.

- La contrepartie exigée par l’article 1169 du Code civil réside dès lors dans l’aléa que constitue le décès du crédirentier et non dans les prestations dues par les parties.

- Aussi, l’article 1974 du Code civil dispose-t-il que « tout contrat de rente viagère, créé sur la tête d’une personne qui était morte au jour du contrat, ne produit aucun effet. »

- L’article 1975 ajoute que, « il en est de même du contrat par lequel la rente a été créée sur la tête d’une personne atteinte de la maladie dont elle est décédée dans les vingt jours de la date du contrat. »

- La Cour de cassation a eu l’occasion de préciser dans un arrêt du 16 avril 1996 que « l’article 1975 du Code civil n’interdit pas de constater, pour des motifs tirés du droit commun des contrats, la nullité pour défaut d’aléa d’une vente consentie moyennant le versement d’une rente viagère, même lorsque le décès du crédirentier survient plus de vingt jours après la conclusion de cette vente ; qu’il n’est pas nécessaire, dans cette hypothèse, que le crédirentier soit décédé de la maladie dont il était atteint au jour de la signature du contrat ; qu’il suffit que le débirentier ait eu connaissance de la gravité de l’état de santé du vendeur » (Cass. 1ère civ. 16 avr. 1996, n°93-19.661)

B) Les caractères de la contrepartie

Il ressort de la combinaison des articles 1168 et 1169 du Code civil que, si, pour être valide, le contrat doit assurer une certaine équivalence entre les prestations des parties, l’exigence d’un déséquilibre contractuel ne sera cependant pas toujours sanctionnée, notamment lorsque ce déséquilibre s’apparentera à une lésion.

Pour rappel, aux termes de l’article 1168 du Code civil « dans les contrats synallagmatiques, le défaut d’équivalence des prestations n’est pas une cause de nullité du contrat, à moins que la loi n’en dispose autrement. »

Combinée avec l’exigence de contrepartie énoncée à l’article 1169 du Code civil, cela signifie que pour affecter la validité du contrat, le déséquilibre entre les obligations des parties doit être tellement important qu’il constitue bien plus qu’une simple lésion.

Aussi, cela représente-t-il l’hypothèse où l’engagement de l’un des contractants n’est pas causé, en ce sens que celui-ci s’est obligé, alors même qu’il ne recevra aucune contre-prestation en retour.

La question qui immédiatement se pose est alors de savoir à partir de quand le déséquilibre susceptible de se créer entre les prestations des parties lors de la formation du contrat s’apparente-t-il à un défaut de contrepartie ?

L’examen de la jurisprudence nous révèle que cette situation se rencontre dans quatre cas précis :

1. L’absence totale de contrepartie

Il s’agit, de toute évidence, de l’hypothèse qui soulève le moins de difficultés. Dans ce cas de figure, il n’est pas question d’un déséquilibre entre les prestations contractuelles.

Pour qu’il y ait déséquilibre, encore faut-il que l’on puisse confronter deux prestations dont seraient débiteurs l’une et l’autre partie.

Dans l’hypothèse visée à l’article 1169 du Code civil l’un des contractants n’est cependant créancier d’aucune obligation en contrepartie de la prestation qu’il fournit.

Exemples :

- En matière de contrat de vente

- Le défaut de contrepartie correspond à l’hypothèse où le vendeur s’engage à transférer la propriété d’une chose qui n’existe pas

- Inversement le défaut de contrepartie sera caractérisé lorsque l’acheteur ne sera tenu de s’acquitter d’aucun prix.

- En matière de contrat de prêt

- Le défaut de contrepartie correspond à l’hypothèse où l’emprunteur s’est engagé à restituer la chose prêtée, alors même qu’elle ne lui a jamais été remise.

- En matière de contrat de prestation de service

- Dans un arrêt du 24 juin 2014, la Cour de cassation a encore décidé qu’un contrat de prestation de service était nul pour défaut de cause (contrepartie) dès lors que celui-ci « ne correspondait à aucun service effectif » (Cass. com. 24 juin 2014, n°12-27.908)

2. L’absence de contrepartie sérieuse

Il ressort de l’article 1169 du Code civil que dans l’hypothèse où la contrepartie existe, mais qu’elle est dérisoire ou illusoire, elle doit être assimilée au défaut total de contrepartie.

Très tôt, la jurisprudence a considéré en ce sens que, en matière de contrat de vente par exemple, le prix fixé par les parties devait être sérieux, soit non dérisoire, faute de quoi le contrat encourait la nullité pour défaut de contrepartie (V. en ce sens Cass. req., 3 mai 1922).

Il en va de même pour le contrat de bail dans l’hypothèse où le loyer dû par le preneur serait dérisoire (Cass. 3e civ., 20 déc. 1971, n°70-13.450)

Ainsi l’ordonnance du 10 février 2016 est-elle venue consacrer une solution déjà bien établie en jurisprudence, solution qu’il convient d’appliquer à l’ensemble des contrats synallagmatiques.

3. L’absence de contrepartie réelle

À la différence de l’ancien article 1131 du Code civil, le nouvel article 1169 ne prévoit pas que le défaut de contrepartie s’apparente à la « fausse cause ».

Par fausse cause – contrepartie désormais – il faut entendre, une absence totale ou partielle de contrepartie dont le fait générateur réside, soit dans une simulation, soit dans un vice du consentement.

a. La contrepartie simulée

Il s’agit de l’hypothèse où les deux parties ont, de concert, assorti l’obligation principale du contrat d’une contrepartie apparente, alors que, en réalité, aucune contrepartie n’existe.

Il s’agit, autrement dit, d’une opération déguisée que les parties, cherchent à soustraire à l’application de règles le plus souvent d’ordre fiscal.

Tel est le cas, lorsque, sous couvert d’un contrat de vente, les contractants entendent conclure une donation.

Le vendeur et l’acheteur conviendront, pour ce faire, d’un prix dérisoire, qui s’apparentera, dès lors, à une contrepartie simulée.

Quid de la sanction de la contrepartie simulée ?

- Principe : requalification de l’opération

- L’ancien article 1132 du Code civil prévoyait que « la convention n’est pas moins valable, quoique la cause n’en soit pas exprimée. »

- Ainsi en cas de cause simulée, l’acte n’encourrait-il pas, par principe, la nullité.

- Le juge était libre, néanmoins, de redonner à l’opération, en guise de sanction, sa véritable qualification.

- Bien que le nouvel article 1169 ne fasse aucune référence à la contrepartie simulée, tout porte à croire que la règle antérieure sera reconduite par la Cour de cassation, conformément à sa jurisprudence constante (V. en ce sens notamment Cass. civ., 31 mai 1858).

- Exception : la nullité de l’acte

- En cas de contrepartie simulée l’acte encourra, par exception, la nullité dans l’hypothèse où ladite contrepartie est illicite.

- Cette solution s’explique par le fait que la requalification de l’opération sera insuffisante quant à sauver le contrat, dans la mesure où le but poursuivi par les parties est contraire à l’ordre public.

- Or il s’agit là d’une cause de nullité absolue.

b. L’erreur sur la contrepartie

La question qui se pose ici est de savoir comment s’analyse l’hypothèse où l’un des contractants commet une erreur sur la contrepartie dont il croit être créancier ?

Cette situation s’apparente-t-elle à un vice du consentement ou doit-elle être assimilée à un défaut de contrepartie ?

Deux cas de figure doivent principalement être distingués :

i. L’erreur porte sur l’existence de la contrepartie

Ce cas de figure correspond à la situation où, au moment de la conclusion du contrat, le contractant croyait que la cause existait, alors que, en réalité, elle n’existait pas, à tout le moins que partiellement.

==>Lorsque la contrepartie est totalement inexistante

Il est constant, dans cette hypothèse, que la jurisprudence assimile l’erreur sur l’absence de contrepartie à l’absence de contrepartie.

Dans un arrêt du 10 mai 1995, la Cour de cassation a décidé en ce sens que « l’erreur sur l’existence de la cause, fût-elle inexcusable, justifie l’annulation de l’engagement pour défaut de cause » (Cass. 1ère civ. 10 mai 1995, n°92-10.736).

Cass. 1ère civ. 10 mai 1995 Attendu, selon les énonciations des juges du fond, que la Société d’économie mixte du marché d’Orléans (Sominos) a été constituée en 1961 avec pour mission, notamment, de construire et d’exploiter, sur les terrains concédés par le département du Loiret, des entrepôts et des immeubles de bureaux ou à usage commercial et d’assurer la gestion de tous les immeubles que le département estimera propres à contribuer à son développement économique ; qu’à compter de 1962, cette société a eu comme directeur général des personnes proposées par l’une de ses actionnaires, la Société centrale d’équipement du territoire (SCET) ; que la Sominos a signé le 28 juin 1972 avec la SCET une convention selon laquelle cette société s’engageait, moyennant une rémunération forfaitaire, à lui apporter une assistance en matière juridique et fiscale administrative, technique et économique, ainsi qu’en gestion financière ; que l’article 11 de la convention prévoyait que la Sominos pourrait faire appel à la SCET pour que soit mis à sa disposition ” un cadre qualifié compétent en matière de gestion de société d’économie mixte et susceptible de suppléer à l’absence ou l’empêchement du directeur ” ; qu’à compter du 1er juin 1980, M. X… a été délégué par la SCET auprès de la Sominos pour exercer les fonctions de directeur ; qu’à la suite de difficultés financières de la Sominos, une mission d’audit fut confiée en décembre 1986, à la Fiduciaire de France, qui déposa ses rapports en 1987 ; que, postérieurement à la dissolution anticipée de la Sominos intervenue en janvier 1988, la SCET a réclamé à cette dernière société le paiement d’une somme de 212 881,74 francs représentant le rachat de points de retraite au profit de M. X…, selon un engagement qu’elle aurait souscrit par lettre du 14 novembre 1986 ; que la Sominos, soutenant que la SCET avait manqué à ses obligations contractuelles en mettant à sa disposition un cadre incompétent ayant commis de graves fautes de gestion, l’a assignée en réparation de son préjudice ; que l’arrêt attaqué (Orléans, 20 novembre 1991) a débouté la Sominos de sa demande et l’a condamnée à payer à la SCET la somme réclamée ; Sur le premier moyen : Mais sur le second moyen : Vu l’article 1131 du Code civil ; Attendu que, pour condamner la Sominos à payer à la SCET le coût du rachat des points de retraite au profit de M. X…, l’arrêt se borne à retenir que la Sominos ne saurait prétendre que l’engagement qu’elle a pris à cet effet par lettre du 14 novembre 1986, compte tenu des services rendus par M. X…, est entaché d’erreur, dans l’ignorance où elle était, à cette date, des graves fautes de gestion commises par celui-ci, alors qu’il lui appartenait, en qualité de commettant, d’user de ses pouvoirs de contrôle et d’autorité sur son préposé ; Qu’en se déterminant ainsi, alors que l’erreur sur l’existence de la cause, fût-elle inexcusable, justifie l’annulation de l’engagement pour défaut de cause, la cour d’appel, n’a pas donné de base légale à sa décision ; PAR CES MOTIFS : CASSE ET ANNULE, mais seulement en ce qu’il condamne la société Sominos à payer à la SCET la somme de 212 881,70 francs, l’arrêt rendu le 20 novembre 1991, entre les parties, par la cour d’appel d’Orléans ; remet, en conséquence, quant à ce, la cause et les parties dans l’état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel d’Angers. |

==>Lorsque la contrepartie est partiellement inexistante

Cette hypothèse correspond à la situation où l’un des contractants s’est trompé, non pas sur l’existence même de la contrepartie, mais seulement sur son étendue.

Autrement dit, l’errans s’est engagé pour un montant supérieur au prix qui a, en réalité, été convenu.

Contrairement à l’hypothèse précédente, la Cour de cassation a jugé dans un arrêt du 11 mars 2003 sur le fondement de l’ancien article 1131 du Code civil que « la fausseté partielle de la cause n’entraîne pas l’annulation de l’obligation, mais sa réduction à la mesure de la fraction subsistante » (Cass. 1ère civ. 11 mars 2003, n°99-12.628).

Toutefois, dans un arrêt postérieur du 31 mai 2007, la première chambre civile est venue préciser que « dans un contrat synallagmatique, la fausseté partielle de la cause ne peut entraîner la réduction de l’obligation » (Cass. 1ère civ., 31 mai 2007, n°05-21.316).

Comment concilier ces deux décisions en apparence contradictoires ?

- S’agissant de la première décision : Cass. 1ère civ. 11 mars 2003

- La solution retenue en 2003 par la Cour de cassation a été adoptée en vue de permettre au juge de ramener l’engagement excessif pris par le débiteur dans le cadre d’une reconnaissance de dette à hauteur du montant de la dette préexistante.

- Si, d’aucuns ont analysé cette solution comme l’introduction, en droit des contrats, d’une obligation générale de proportionnalité entre les engagements pris par les parties l’une envers l’autre, il semble néanmoins que cette solution doive être cantonnée au seul domaine de la reconnaissance de dette.

- Cet acte s’apparente, en effet, à un engagement unilatéral de payer.

- Or la cause de cet engagement réside dans l’existence de la dette préexistante.

- Si donc, le débiteur s’oblige à rembourser une somme supérieure au montant de la dette initiale, il se déduit que son engagement est partiellement privé de contrepartie.

- D’où l’admission par la Cour de cassation de la réduction de l’obligation du débiteur, à hauteur de la fraction subsistante, soit celle correspondant au montant de la dette préexistante (Cass. 1ère civ. 11 mars 2003, n°99-12.628).

Cass. 1ère civ. 11 mars 2003 Vu l’arrêt du 20 novembre 2001 constatant l’interruption de l’instance du fait du décès de Charlotte X…, veuve Y…, survenu le 17 juillet 1999, et les actes de signification du mémoire ampliatif aux héritiers de celle-ci ; Attendu qu’au mois d’octobre 1981, M. Jean-Yves Y… a repris le cabinet de géomètre-expert de son oncle, Jean Y…, décédé le 18 juin 1981 ; que, par acte du 21 octobre 1992, Charlotte X…, veuve de Jean Y…, a assigné M. Jean-Yves Y… en paiement d’une somme de 629 956 francs, représentant notamment les loyers dus pour les locaux professionnels, et en annulation d’une reconnaissance de dette de 800 000 francs souscrite devant notaire le 13 novembre 1991 ; que l’arrêt attaqué (Rennes, 10 novembre 1998), rendu après expertise, a déclaré de nul effet l’acte du 13 novembre 1991, condamné M. Jean-Yves Y… à payer à Charlotte X… la somme de 149 417 francs, avec les intérêts au taux légal, outre une indemnité d’occupation de 1 200 francs par mois à compter de juillet 1996, et débouté les parties de leurs autres demandes ; Sur le second moyen, pris en ses deux branches : Attendu que M. Jean-Yves Y… fait grief à l’arrêt attaqué de l’avoir condamné à payer à Charlotte X… diverses sommes au titre de l’occupation des locaux professionnels : 1 ) en lui faisant supporter la preuve de l’absence d’obligation au paiement d’indemnités d’occupation, de sorte que la cour d’appel aurait inversé la charge de la preuve ; 2 ) sans répondre à ses conclusions de nature à établir qu’un accord était intervenu entre les parties pour compenser l’occupation des locaux et qu’il n’était donc redevable d’aucune indemnité ; Mais attendu que, dans ses dernières conclusions d’appel, M. Jean-Yves Y… avait reconnu qu’il y avait eu promesse d’une indemnité d’occupation acceptée par les deux parties ; qu’il n’est donc pas recevable à soutenir devant la Cour de Cassation un moyen contraire à ses propres écritures ; Mais sur le premier moyen, pris en sa troisième branche : Vu l’article 1131 du Code civil ; Attendu que la fausseté partielle de la cause n’entraîne pas l’annulation de l’obligation, mais sa réduction à la mesure de la fraction subsistante ; Attendu que, pour déclarer nul en sa totalité l’acte du 13 novembre 1991, la cour d’appel énonce que Charlotte X… ne pouvait être débitrice de la somme portée à cet acte ; Attendu qu’en statuant ainsi, alors qu’elle s’était appropriée les conclusions de l’expert dont il résultait que la dette de Charlotte X… à l’égard de son neveu existait bien, même si elle s’avérait inférieure à la somme pour laquelle elle s’était engagée, la cour d’appel a violé le texte susvisé ; PAR CES MOTIFS, et sans qu’il y ait lieu de statuer sur les deux premières branches du premier moyen : CASSE ET ANNULE, sauf en ses dispositions relatives à l’indemnité d’occupation, l’arrêt rendu le 10 novembre 1998, entre les parties, par la cour d’appel de Rennes ; remet, en conséquence, quant à ce, la cause et les parties dans l’état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel d’Angers ; |

- S’agissant de la seconde décision : Cass. 1ère civ., 31 mai 2007

- Dans l’arrêt du 31 mai 2007, la Cour de cassation décide que, dans les contrats synallagmatiques, la fausseté partielle de la cause ne peut jamais entraîner la réduction de l’obligation.

- Cette décision se comprend aisément, car si l’on avait admis que l’erreur sur l’étendue de la contreprestation soit constitutive d’une cause de réduction de l’obligation, cela serait revenu à admettre indirectement la lésion.

- Or la lésion est sans incidence sur la validité des engagements pris par les parties, conformément à l’article 1168 du Code civil

- Dans ces conditions, la solution adoptée par la Cour de cassation ne peut être qu’approuvée (Cass. 1ère civ., 31 mai 2007, n°05-21.316).

Cass. 1ère civ., 31 mai 2007 Sur le moyen unique : Attendu que M. et Mme Y… ont accepté, suivant acte du 1er juillet 1994, de céder à M. X…, au prix d’un franc, 2015 actions qu’ils possédaient dans le capital de la société Deltanic Tabey Pro (DTP), ce prix ayant été déterminé au vu de la situation comptable de cette société arrêtée au 30 avril 1994 et en tenant compte de l’abandon, par M. Y…, à hauteur de 301 892,23 francs, de son compte courant dont il était précisé qu’il s’élevait alors à 1 700 056,50 francs, M. Y… devant, par acte séparé, céder à M. X…, moyennant le prix d’un franc, la moitié de sa créance sur la société, soit 850 000 francs ; que par acte notarié des 4 avril et 2 mai 1995, les époux Y… ont cédé à M. X… les actions d’une autre société et le compte courant qu’ils détenaient dans les comptes de celle-ci ainsi que leurs actions de la société DTP et le compte courant d’associé de M. Y… dans cette société, moyennant la constitution d’une rente viagère de 24 000 francs par an ; qu’il résulte d’attestations de l’expert comptable et du commissaire aux comptes de la société DTP que le montant du compte-courant de M. Y… dans les comptes de la société DTP s’élevait seulement à la somme de 548 164,27 francs au 1er juillet 1994 ; que M. X… a assigné les époux Y… en sollicitant en dernier lieu notamment la réduction du prix de cession visé à l’acte des 4 avril et 2 mai 1995 ; que l’arrêt attaqué (Lyon, 29 septembre 2005) l’a débouté de ses demandes ; Attendu qu’il est fait grief à la cour d’appel d’avoir statué comme elle l’a fait alors, selon le moyen, que dans un contrat synallagmatique, la cause de l’obligation d’une partie réside dans l’objet de l’obligation de l’autre, sa fausseté partielle donnant lieu à la réduction de ladite obligation à la mesure de la fraction subsistante ; qu’il résulte en l’espèce des propres constatations de l’arrêt attaqué que le solde du compte courant inclus dans l’objet de la cession litigieuse, en considération duquel le prix de cession avait été en partie fixé, était largement supérieur à son montant réel, la cause de l’obligation de l’acquéreur étant ainsi partiellement fausse ; qu’en décidant cependant qu’il n’y avait pas lieu à réduction du prix, la cour d’appel a violé l’article 1131 du code civil ; Mais attendu que dans un contrat synallagmatique, la fausseté partielle de la cause ne peut entraîner la réduction de l’obligation ; d’où il suit que le moyen n’est pas fondé ; PAR CES MOTIFS : REJETTE le pourvoi ; |

Quid de la reconduction par l’ordonnance du 10 février 2016 des solutions adoptées par la Cour de cassation en matière de fausseté partielle de la cause ?

Manifestement, l’article 1169 du Code civil ne traite nullement du cas de la fausseté partielle de la contrepartie.

Est-ce à dire qu’elle ne constitue plus une cause de réduction de l’obligation en matière de reconnaissance de dette, conformément à la jurisprudence du 11 mars 2003 ?

La question mérite d’être posée, dans la mesure où l’article 1169 ne vise que la contrepartie « non illusoire » ou « non dérisoire ».

Il n’est nullement fait référence dans cette disposition à l’hypothèse où a contrepartie serait partiellement inexistante.

La solution dégagée par la Cour de cassation en matière de reconnaissance est, par conséquent, susceptible d’être remise en cause.

ii. L’erreur porte sur l’objet de la contrepartie

Dans l’hypothèse où l’erreur d’un contractant porte sur l’objet de la contrepartie, la nullité du contrat est encourue.

La jurisprudence analyse classiquement cette situation comme en une erreur obstacle, en ce sens que la rencontre des volontés a été empêchée.

Exemple : l’une des parties pensait vendre son bien alors que l’autre croyait qu’il s’agissait d’un contrat de location.

Ainsi, l’erreur sur l’objet de la prestation est-elle sanctionnée sur le terrain du consentement et non sur celui du défaut de contrepartie.

4. L’absence d’utilité de l’opération

En principe, la contrepartie exigée à l’article 1169 du Code civil doit, de la sorte, être entendu comme la cause objective, soit celle qui représente pour les motifs les plus proches qui ont animé les parties au contrat.

Exemple :

- Dans le contrat de vente, le contrôle de l’exigence de contrepartie portera sur la délivrance de la chose et sur le paiement d’un prix non dérisoire

- Dans le contrat de bail, on vérifiera encore que le preneur s’acquitte d’un loyer et que preneur assure bien la jouissance paisible de la chose louée.

Il ne s’agira donc pas de s’intéresser aux motifs lointains des contractants, en ce sens que les raisons – ou cause subjective – qui ont déterminé l’une ou l’autre partie à contracter ne sont, a priori, pas pris en compte quant à contrôler l’exigence d’une contrepartie.

Tel était du moins l’état de la jurisprudence jusqu’à un arrêt du 3 juillet 1996 (Cass. civ. 1re, 3 juillet 1996, n°94-14.800)

Cette décision a, en effet, donné naissance à un mouvement que l’on a qualifié de subjectivisation de la cause, ce qui a conduit à une extension du domaine de la nullité pour absence de cause :

==>Première étape : naissance du mouvement de subjectivisation de la cause

Arrêt Point club vidéo (Cass. civ. 1re, 3 juillet 1996) Sur le moyen unique, pris en ses deux branches : Attendu que la société DPM fait grief à l’arrêt attaqué (Grenoble, 17 mars 1994) d’avoir annulé, pour défaut de cause, le contrat de création d’un ” point club vidéo ” et de location de cassettes conclu avec M. et Mme Y…, en retenant que la cause, mobile déterminant de l’engagement de ces derniers, était la diffusion certaine des cassettes auprès de leur clientèle, et que cette exploitation était vouée à l’échec dans une agglomération de 1314 habitants, alors que, d’une part, dans un contrat synallagmatique la cause de l’obligation d’une partie réside dans l’obligation de l’autre partie, et qu’en l’espèce la cause de l’engagement des époux X… était la mise à leur disposition des cassettes vidéo, et que, d’autre part, les motifs déterminants ne peuvent constituer la cause du contrat que dans le cas non relevé par la cour d’appel où ces motifs sont entrés dans le champ contractuel ; Mais attendu qu’ayant relevé que, s’agissant de la location de cassettes vidéo pour l’exploitation d’un commerce, l’exécution du contrat selon l’économie voulue par les parties était impossible, la cour d’appel en a exactement déduit que le contrat était dépourvu de cause, dès lors qu’était ainsi constaté le défaut de toute contrepartie réelle à l’obligation de payer le prix de location des cassettes, souscrite par M. et Mme Y… dans le cadre de la convention de création d’un ” point club vidéo ” ; Que l’arrêt est ainsi légalement justifié ; PAR CES MOTIFS : REJETTE le pourvoi |

- Faits

- Conclusion d’un contrat entre un fournisseur de cassettes vidéo et un loueur qui entendait créer avec son épouse un point club vidéo.

- Toutefois, l’exploitation de ce commerce s’avère très rapidement déficitaire, celui-ci ayant été ouvert dans une agglomération insuffisamment peuplée pour que l’opération soit économiquement rentable.

- Demande

- Une action en nullité du contrat de fourniture est alors engagée par le couple d’époux

- Procédure

- Par un arrêt du 17 mars 1994, la Cour d’appel de Grenoble annule le contrat conclu entre les époux et le fournisseur de vidéos.

- Les juges du fond estiment que, dans la mesure où l’activité des époux était vouée à l’échec compte tenu du faible nombre d’habitants dans le village dans lequel ils se sont implantés, le contrat était entaché de nullité pour défaut de cause.

- La Cour d’appel, considère, en effet, que la raison pour laquelle le couple d’époux aurait contracté avec le fournisseur résidait dans l’activité commerciale qu’ils comptaient exploiter.

- Or dans l’agglomération dans laquelle ils ont implanté leur commerce, leur projet n’était pas viable compte tenu du faible nombre d’habitants.

- Le contrat serait donc privé de cause.

- Solution

- Par un arrêt du 3 juillet 1996, la première chambre civile rejette le pourvoi formé par le fournisseur de cassettes vidéos.

- La Cour de cassation justifie sa décision en relevant que l’exécution du contrat était impossible.

- Plus précisément, elle estime que « le contrat était dépourvu de cause, dès lors qu’était ainsi constaté le défaut de toute contrepartie réelle à l’obligation de payer le prix de location des cassettes ».

- Analyse

- Il ressort de cet arrêt que, contrairement à ce qu’elle s’était toujours refusé de faire, pour apprécier l’existence d’une cause à l’opération (contrepartie), la Cour de cassation prend en compte les mobiles des parties ; plus exactement leurs motifs lointains.

- En effet, pour décider que le contrat est nul pour défaut de cause, la Cour de cassation se focalise, non pas sur la cause objective, soit la fourniture de cassettes vidéos, mais sur la cause subjective, soit le but poursuivi par les parties : exploiter un commerce de cassettes vidéos suffisamment rentable.

- Jusqu’alors, pour vérifier l’exigence de cause, la haute juridiction se contentait pourtant de contrôle l’existence de contreparties réciproques.

- Avec cet arrêt, elle se livre au contrôle de ce l’on a appelé « l’économie du contrat ».

- Comment analyser cette décision ?

- Deux théories ont principalement été avancées pour expliquer cette décision :

- Première théorie : la cause objective

- Selon cette théorie, bien que la Cour de cassation subisse l’attraction de la cause subjective, on demeurerait dans le cadre de la cause objective.

- Pour les tenants de cette théorie, la haute juridiction ne contrôlerait pas vraiment les mobiles des parties, mais l’économie du contrat

- En d’autres termes elle évaluerait seulement la contrepartie reçue par chacune d’elles, pour constater qu’elle est insuffisante.

- On resterait donc bien dans le cadre de la cause objective.

- La Cour de cassation subjectivise toutefois cette contrepartie, en exigeant qu’elle soit apte à satisfaire l’économie du contrat.

- Ainsi, la cause de l’obligation souscrite par couple de commerçants, résiderait bien dans la contre-prestation exécutée par le fournisseur, soit la fourniture de vidéos cassettes, pourvu néanmoins, selon la Cour de cassation, que cette contre-prestation respecte l’économie du contrat.

- C’est la raison pour laquelle, avec cet arrêt, la Cour de cassation a parlé de subjectivisation de la cause objective.

- Seconde théorie : la cause subjective

- Selon cette théorie, l’arrêt Point club vidéo consacrerait une approche purement subjective de la cause de sorte qu’il serait alors mis fin à la dualité entre cause objective et cause subjective.

- Aussi, la cause constituerait désormais un concept unitaire et se définirait comme « le but contractuel commun aux parties ou poursuivi par l’une d’elles et pris en compte par les autres ; le défaut de cause s’identifierait à l’impossibilité pour les parties d’atteindre ce but contractuel »

- La Cour de cassation utilise toutefois dans l’arrêt le terme « contrepartie ».

- Or c’est là la marque de la cause objective, de sorte que l’on peut s’interroger sur la véritable intention de la Cour de cassation dans cet arrêt.

- La question qui s’est alors posée a été de savoir s’il s’agissait d’un simple arrêt d’espèce ou si l’on devait lui conférer la portée d’un arrêt de principe.

- Critique générale

- La solution retenue dans cet arrêt conduit manifestement les juges, en recourant prenant en compte les mobiles des parties pour contrôler l’exigence de cause, à se livrer à une véritable appréciation de la faisabilité de l’opération économique.

- Or il s’agit là, en principe d’une prérogative qui, en principe, est exclusivement dévolue aux parties.

- Aussi, de nombreux auteurs, ont-ils fait observer que, dans cet arrêt, la Cour de cassation était totalement sortie de son rôle, car il ne lui appartenait pas de se prononcer sur la faisabilité de l’opération économique.

- Cette décision a-t-elle été confirmée par la suite ?

==>Deuxième étape : tempérament du mouvement de subjectivisation de la cause

Cass. com. 27 mars 2007 Sur le moyen unique : Attendu, selon l’arrêt attaqué (Agen, 31 janvier 2005), que M. X… a conclu avec la société MDM multimédia (la société MDM) “un contrat de création d’un point de location de cassettes vidéo”, aux termes duquel, moyennant une somme convenue, il disposerait, pour une durée de 10 mois renouvelable, d’un lot de 120 cassettes ; que M. X… n’ayant pas réglé les sommes convenues, la société MDM a obtenu une ordonnance d’injonction de payer contre laquelle il a formé opposition en sollicitant l’annulation du contrat ; Attendu que M. X… reproche à l’arrêt d’avoir rejeté sa demande en nullité de ce contrat et en dommages-intérêts et de l’avoir condamné à payer à la société MDM la somme de 5 437,83 euros outre les intérêts à compter du 26 juin 2002 et jusqu’à parfait paiement avec capitalisation des intérêts dans les conditions prévues par l’article 1154 du code civil, alors, selon le moyen : 1 / qu’en écartant l’allégation de dol sans répondre aux conclusions de M. X… qui soutenait que la société MDM ne lui avait pas révélé qu’elle avait fait signer un contrat du même type à un restaurateur installé à 13 km, la cour d’appel a violé l’article 455 du nouveau code de procédure civile ; 3 / que la cause de l’obligation d’une partie est constituée par la réalité de la prestation que lui doit l’autre partie ; qu’en se bornant à relever de manière générale que M. X… n’établit pas l’impossibilité qu’il allègue de pouvoir réaliser la location de cassettes vidéo à l’occasion de l’exercice de ses commerces sur des objectifs qu’il a lui-même fixés dans un contexte que sa situation de commerçant installé lui permettait de définir, sans rechercher si concrètement dans un village de 180 habitants (160 pour la cour d’appel) celui-ci avait une chance de louer un nombre de cassettes suffisant pour réaliser des bénéfices, compte tenu du prix de la mise en place de ces cassettes de 1 326,67 euros sur 10 mois, la cour d’appel a privé son arrêt de base légale au regard de l’article 1131 du code civil ; Mais attendu, en premier lieu, qu’après avoir retenu qu’il résulte des éléments contradictoirement débattus que c’est M. X… qui a souscrit de lui-même un abonnement auprès de la société MDM sur des prestations connues de lui et qu’il ne peut donc faire relever du dol la médiocrité par lui alléguée des films qu’il proposait par ailleurs de louer à sa propre clientèle, la cour d’appel, qui n’était pas tenue de suivre M. X… dans le détail de son argumentation, a pu en déduire que la société MDM n’avait pas commis de dol à l’égard de ce dernier ; Attendu, en second lieu, que l’arrêt retient que l’absence de cause ne se conçoit que si l’exécution du contrat selon l’économie voulue par les parties est impossible en raison de l’absence de contrepartie réelle ; qu’il constate encore que M. X…, sur lequel repose la démonstration d’une telle situation, n’apporte que des éléments insuffisants à établir l’impossibilité qu’il allègue de pouvoir réaliser la location de cassettes vidéo à l’occasion de l’exercice de ses commerces sur des objectifs qu’il a lui-même fixés dans un contexte que sa situation de commerçant installé lui permettait de définir ; qu’en l’état de ces énonciations, constatations et appréciations, la cour d’appel a légalement justifié sa décision ; D’où il suit que le moyen n’est pas fondé ; PAR CES MOTIFS : REJETTE le pourvoi ; |

- Faits

- Comme dans l’espèce, précédente, il s’agissait dans cet arrêt de la conclusion d’un contrat de création d’un point de location de cassettes vidéo, aux termes duquel, moyennant une somme convenue, l’exploitant disposerait, pour une durée de 10 mois renouvelable, d’un lot de 120 cassettes

- Toutefois, ce dernier ne règle pas les sommes dues au titre du contrat de fourniture

- Le fournisseur obtient alors une ordonnance d’injonction de payer à l’encontre de son débiteur.

- Demande

- L’exploitant de cassettes vidéos forme opposition à l’ordonnance d’injonction de payer rendue contre lui et sollicite l’annulation du contrat de fourniture.

- Procédure

- Par un arrêt du 31 janvier 2005 la Cour d’appel d’Agen, déboute le requérant de sa demande d’annulation du contrat.

- Les juges du fond estiment que les éléments apportés par l’exploitant sont insuffisants quant à établir l’impossibilité pour lui de réaliser l’opération économique envisagée, soit la création d’un point de location de cassettes vidéos.

- Solution

- Par un arrêt du 27 mars 2007, la Cour de cassation rejette le pourvoi formé par l’exploitant (Cass. com. 27 mars 2007, n°06-10.452).

- La chambre commerciale valide en ce sens le raisonnement des juges du fond qui avaient estimé que « l’absence de cause ne se conçoit que si l’exécution du contrat selon l’économie voulue par les parties est impossible en raison de l’absence de contrepartie réelle ».

- Or en l’espèce, l’auteur du pourvoi « n’apporte que des éléments insuffisants à établir l’impossibilité qu’il allègue de pouvoir réaliser la location de cassettes vidéo à l’occasion de l’exercice de ses commerces sur des objectifs qu’il a lui-même fixés dans un contexte que sa situation de commerçant installé lui permettait de définir »

- La Cour de cassation confirme ainsi par cet arrêt la solution qui avait été adoptée 10 ans plus tôt.

- Non seulement les faits sont sensiblement les mêmes, mais encore elle se réfère explicitement à « l’absence de contrepartie réelle », laquelle s’apprécie au regard de l’économie du contrat voulue par les parties, ce qui fait directement écho à l’arrêt du 3 juillet 1996.

- La solution rendue en l’espèce n’est toutefois pas identique en tous points.

- Il ressort, en effet de l’arrêt, que la haute juridiction procède à un renversement de la charge de la preuve.

- La chambre commerciale estime en ce sens qu’il appartient à l’exploitant de prouver l’absence de contrepartie réelle, alors que cette exigence n’avait pas été formulée dans l’arrêt Point club vidéo.

- La solution rendue ici est donc plus restrictive que la précédente.

- D’aucuns y ont vu un signe d’apaisement envoyé par la Cour de cassation aux détracteurs de l’arrêt du 3 juillet 1996.

==>Troisième étape : fin du mouvement de subjectivisation de la cause

Cass. com. 9 juin 2009 Sur le premier moyen, pris en sa première branche : Vu l’article 1131 du code civil ; Attendu, selon l’arrêt attaqué, que, le 17 avril 2002, la société Meria a conclu avec l’association Tourisme et culture Bordeaux, association des personnels des groupes La Poste et France Télécom (l’association), un contrat de location portant sur un lot de cassettes vidéo et DVD, pendant une durée de douze mois, selon un prix mensuel de 3 100 euros ; qu’après s’être acquittée du paiement d’une partie de ce prix, l’association a assigné la société Meria en annulation ou résolution de ce contrat, en remboursement de la somme versée, et en indemnisation de son préjudice ; Attendu que, pour déclarer le contrat nul pour absence de cause, l’arrêt constate que l’objet de celui-ci, envisagé du point de vue de l’association, était de louer des cassettes et des DVD en vue de les diffuser à ses membres, au nombre d’environ 300, constitués de personnels de La Poste et de France Télécom ; qu’il relève que l’engagement résultant du contrat souscrit avec la société Meria, d’un montant de 37 200 euros, représentait plus du double de l’actif apparaissant sur les documents comptables au titre de l’exercice 2001, et que les pièces du dossier ne révèlent pas que l’association fut appelée à disposer au titre de l’année 2002 de ressources exceptionnelles ou susceptibles d’accroître notablement le budget de l’exercice précédent, de sorte qu’il est certain que le budget de l’association ne lui permettait pas de financer la location des vidéogrammes ; qu’il relève encore que l’importance de l’engagement financier mis à sa charge par le contrat l’empêchait de financer les autres objectifs poursuivis par celle-ci dans le domaine touristique et culturel ; qu’il relève enfin que, dans la mesure où les cassettes et DVD étaient destinés non seulement à être loués, mais aussi à être prêtés aux membres de l’association, le produit attendu des locations ne pouvait en aucun cas permettre d’assurer l’équilibre financier de l’opération ; qu’il en déduit que le contrat, en l’absence de contrepartie réelle pour l’association, ne pouvait être exécuté selon l’économie voulue par les parties ; Attendu qu’en statuant ainsi, alors que la cause de l’obligation d’une partie à un contrat synallagmatique réside dans l’obligation contractée par l’autre, la cour d’appel a violé le texte susvisé ; PAR CES MOTIFS, sans qu’il y ait lieu de statuer sur les autres griefs : CASSE ET ANNULE, sauf en ce qu’il a déclaré l’appel de l’association Tourisme et culture Bordeaux recevable, l’arrêt rendu le 29 novembre 2007, entre les parties, par la cour d’appel de Bordeaux ; remet, en conséquence, sur les autres points, la cause et les parties dans l’état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel de Bordeaux, autrement composée ; |

- Faits

- Conclusion d’un contrat de location portant sur un lot de cassettes vidéo et DVD pendant une durée de douze mois, selon un prix mensuel de 3 100 euros entre une association et une société.

- Demande

- Après s’être acquittée du paiement d’une partie de ce prix, l’association assigne son fournisseur en annulation ou résolution de ce contrat, en remboursement de la somme versée, et en indemnisation de son préjudice.

- Procédure

- Par un arrêt du 29 novembre 2007, la Cour d’appel de Bordeaux fait droit à la demande de l’association.

- Au soutien de sa décision d’annulation du contrat pour absence de cause, les juges du fond relèvent que:

- D’une part, l’objet de celui-ci, envisagé du point de vue de l’association, était de louer des cassettes et des DVD en vue de les diffuser à ses membres, au nombre d’environ 300, constitués de personnels de La Poste et de France Télécom

- D’autre part, que l’engagement résultant du contrat souscrit avec la société Meria, d’un montant de 37 200 euros, représentait plus du double de l’actif apparaissant sur les documents comptables au titre de l’exercice 2001, et que les pièces du dossier ne révèlent pas que l’association fut appelée à disposer au titre de l’année 2002 de ressources exceptionnelles ou susceptibles d’accroître notablement le budget de l’exercice précédent, de sorte qu’il est certain que le budget de l’association ne lui permettait pas de financer la location des vidéogrammes.

- En outre, que l’importance de l’engagement financier mis à sa charge par le contrat l’empêchait de financer les autres objectifs poursuivis par celle-ci dans le domaine touristique et culturel.

- Enfin que, dans la mesure où les cassettes et DVD étaient destinés non seulement à être loués, mais aussi à être prêtés aux membres de l’association, le produit attendu des locations ne pouvait en aucun cas permettre d’assurer l’équilibre financier de l’opération.

- La Cour d’appel en déduit que le contrat, en l’absence de contrepartie réelle pour l’association, « ne pouvait être exécuté selon l’économie voulue par les parties ».

- Solution

- Par un arrêt du 9 juin 2009, la chambre commerciale casse l’arrêt de la Cour d’appel au visa de l’article 1131 du Code civil, soit sur le fondement de la cause (Cass. com. 9 juin 2009, n°08-11.420).