Section 1 : Notion

Le terme sûreté provient du nom latin securus (se pour sine : sans et cura : souci) qui signifie littéralement exempt de tout danger, en sécurité, où l’on n’a rien à craindre.

Dans son sens courant, la sûreté est l’état, le caractère ou la qualité de ce qui est sûr, de ce qui est à l’abri de tout danger, de ce qui ne court aucun risque. C’est l’état de quelqu’un qui n’a rien à craindre pour sa personne ni pour ses biens.

En droit civil, la sûreté est classiquement définie comme suit : « pour un créancier, garantie fournie par une personne (sûreté conventionnelle), ou établie par la loi (sûreté légale) ou plus rarement résultant d’un jugement (hypothèque judiciaire), pour l’exécution d’une obligation ; disposition destinée à garantir le paiement d’une dette à l’échéance, malgré l’insolvabilité du débiteur »[1].

Reste que comme souligné par Dominique Legeais, « le concept de sûreté est d’origine récente », à telle enseigne qu’il n’est défini par aucun texte.

La raison en est que, pendant longtemps, le domaine des sûretés était circonscrit aux seules sûretés réelles et notamment à l’hypothèque et aux privilèges.

Quant au cautionnement, il relevait du droit des obligations, à tout le moins les auteurs l’abordait dans le cadre de l’étude de cette branche primaire du droit civil.

Le cautionnement était regardé moins comme une sûreté personnelle, que comme un contrat spécial et plus encore un « petit contrat », confinant, à certains égards, au service entre amis.

Lors de l’adoption du Code civil, le droit des sûretés brillait ainsi par son absence d’unité : tandis que les sûretés réelles étaient rattachées au droit des biens, les sûretés personnelles étaient rattachées au droit des obligations.

Il en résultait l’impossibilité de dégager une théorie générale, à commencer par une définition unique des sûretés.

Les auteurs se sont heurté, en particulier, à la difficulté de réconcilier les droits réels avec les droits personnels, les premiers n’étant pas réductibles aux seconds.

Une partie de la doctrine contemporaine en a tiré la conséquence que la notion de sûreté était introuvable.

D’aucuns avancent en ce sens que « la sûreté n’est pas une notion, ce n’est qu’une étiquette qui s’accommode du disparate. L’emploi fréquent du pluriel est significatif de l’impossibilité de réunir dans un concept unique, parce qu’elles reposent sur des techniques très éloignées, les sûretés personnelles et les sûretés réelles »[2].

Pour d’autres, la définition juridique du terme sûreté ne serait finalement pas très éloignée de son sens courant, bien que plus étroit. Le terme désignerait « la garantie conférée au créancier contre le risque d’insolvabilité de son débiteur »[3].

À l’examen, bien que mobilisant des mécanismes juridiques extrêmement variés, les sûretés partagent un point commun : conférer au créancier une situation privilégiée.

Les sûretés se caractérisent, en effet, par l’avantage qu’elles procurent à leur titulaire qui jouit d’une position privilégiée par rapport aux créanciers chirographaires.

La situation de ces derniers est pour le moins précaire puisque, par hypothèse, ils ne sont munis d’aucune sûreté.

Il en résulte que, pour recouvrer leur créance, en cas de défaut de paiement de leur débiteur, ils ne sont investis que du droit de poursuivre l’exécution forcée sur l’ensemble de son patrimoine.

L’article 2284 du Code civil dispose en ce sens que « quiconque s’est obligé personnellement, est tenu de remplir son engagement sur tous ses biens mobiliers et immobiliers, présents et à venir ».

Fondées sur cette position privilégiée octroyée aux créanciers qui en sont munis, les sûretés s’opposent donc frontalement au droit de gage général. C’est d’ailleurs là leur raison d’être, sinon ce qui les définit.

Ainsi, les sûretés se laissent moins définir par les techniques juridiques qu’elles recouvrent, que par leurs fonctions.

Pour cette raison, l’avant-projet de réforme du droit des sûretés, porté par l’association Henri Capitant, proposait d’introduire dans le Code civil une approche fonctionnelle de la notion de sûreté.

La sûreté y était définie comme garantissant « l’exécution d’une ou plusieurs obligations, présentes ou futures » (art. 2286 C. civ.).

Cette proposition de définition unique des sûretés n’a finalement pas été retenue par l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme des sûretés.

Il s’agit là incontestablement d’une occasion manquée, comme le soulignent plusieurs auteurs qui regrettent que le législateur ne se soit pas « attaqué au vaste chantier que représente la théorie générale des sûretés »[4].

Section2 : Fonctions

Classiquement, on reconnaît aux sûretés deux fonctions :

- Favoriser l’octroi du crédit

- Conférer une position privilégiée au créancier

§1 : Favoriser l’octroi du crédit

L’une des principales fonctions des sûretés, sinon la plus importante, tant à l’échelle individuelle, que collective, est de favoriser l’octroi du crédit.

Le crédit, mot dérivé du latin credere signifiant croire, avoir confiance, constitue l’un des principaux fondements de notre économie.

Or selon la formule désormais consacrée : « pas de crédit sans sûretés ». Ainsi que le soulignent les auteurs les sûretés sont les « auxiliaires du crédit »[5], elles entretiennent avec lui un quasi lien de filiation[6].

La raison en est que l’octroi d’un crédit par un établissement bancaire ou financier sera, le plus souvent, subordonné à la constitution d’une sûreté.

Il est une nécessité pour un prêteur de se prémunir contre le risque d’insolvabilité de l’emprunteur. Pour ce faire, son premier réflexe sera de recourir aux sûretés, lesquelles sont, pour lui, consubstantielles au crédit.

Ainsi lorsqu’un dirigeant sollicitera une ligne de prêt pour le compte de son entreprise, le banquier exigera presque systématiquement de lui qu’il garantisse l’opération en se portant caution à titre personnel.

De la même façon, le financement d’un bien immobilier s’accompagnera, la plupart du temps, de la constitution d’une hypothèque sur ce bien ou, le cas échéant, sur le bien d’un tiers.

À cet égard, le développement du crédit à compter du milieu du XXe siècle n’est pas étranger à la multiplication des sûretés. D’aucuns y voient d’ailleurs un lien de cause à effet.

Comme souligné par un auteur, certains créanciers recèleront des « trésors d’imagination pour disposer de la sûreté la plus efficace »[7].

Pour présenter un intérêt, la sûreté doit garantir le paiement de la dette, soit assurer au créancier d’être payé en cas de défaillance de son débiteur.

Pratiquement, cela suppose, indépendamment du respect de ses conditions de constitution, que la sûreté confère à son titulaire une position privilégiée par rapport aux autres créanciers, lesquels chercheront, à leur tour, et par tous moyens, à s’extraire de la précarité dans laquelle se trouvent les créanciers chirographaires nativement.

C’est là la seconde fonction que l’on assigne traditionnellement aux sûretés.

§2 : Conférer une position privilégiée au créancier

Lorsqu’un créancier n’est muni d’aucune sûreté, sa situation est pour le moins précaire puisqu’il appartient à la catégorie des créanciers chirographaires.

Par chirographaire, il faut entendre la créance qui est constatée dans un acte « écrit de la main » (du grec chiro, la main et de graphein, l’écrit).

La spécificité des créanciers chirographaires est que leur capacité à recouvrer leur créance en cas de défaillance de leur débiteur repose sur l’exercice du seul droit de gage général conféré à tout créancier par l’article 2284 du Code civil.

Si, en soi, cette situation n’est pas totalement inintéressante, dans la mesure où elle autorise le titulaire de ce droit à poursuivre l’exécution forcée sur le patrimoine du débiteur, elle présente néanmoins de nombreuses faiblesses qui constituent autant de raisons d’être des sûretés.

I) Le contenu de la protection du créancier chirographaire

La protection du créancier chirographaire contre la défaillance de son débiteur est assurée :

- D’une part, part le droit de gage général dont il est investi

- D’autre part, par certains mécanismes du droit des obligations

A) Le droit de gage général

L’article 2284 du Code civil prévoit que « quiconque s’est obligé personnellement, est tenu de remplir son engagement sur tous ses biens mobiliers et immobiliers, présents et à venir. »

L’article 2285 poursuit en précisant que « les biens du débiteur sont le gage commun de ses créanciers ; et le prix s’en distribue entre eux par contribution, à moins qu’il n’y ait entre les créanciers des causes légitimes de préférence. »

Il ressort, en substance, de ces deux dispositions que toute personne qui s’est rendue débiteur d’une obligation répond de ses dettes sur l’ensemble de son patrimoine présent et futur, ce patrimoine constituant le gage commun des créanciers.

Si la référence au gage est maladroite, sinon erronée, dans la mesure où la garantie conférée aux créanciers au titre des articles 2284 et 2285 ne s’analyse nullement en une sûreté réelle, elle exprime néanmoins l’idée que tout créancier dispose d’un moyen de contrainte efficace aux fins d’assurer l’exécution de son obligation.

Plus qu’une prérogative reconnue au titulaire d’une créance de faire sanctionner la défaillance de son débiteur, le droit de gage général n’est autre, selon certains auteurs, que « l’expression du caractère civilement obligatoire de l’obligation ; il est la manifestation la plus élémentaire du pouvoir juridique de contrainte reconnu de façon égalitaire à tout créancier sur le patrimoine du débiteur »[8].

Bien qu’envisagé dans le Livre IV du Code civil consacré aux sûretés, le droit de gage général se situe au confluent des droits personnels dont il garantit l’exercice et des droits réels, car octroyant une parcelle d’abusus au créancier sur les biens de son débiteur, en ce qu’il peut les faire vendre pour en obtenir le prix.

À l’analyse, le droit de gage général ne constitue, ni une obligation, ni une sûreté. Il présente une nature hybride. Sa spécificité tient à la combinaison de plusieurs éléments qui tiennent à son assiette, à sa mise en œuvre et à ses titulaires.

==> L’assiette du droit de gage général

- Les biens compris dans l’assiette du droit de gage général

- Le droit de gage général a pour assiette l’ensemble des biens présents et futurs du débiteur.

- L’article 2284 du Code civil, n’opérant aucune distinction, tous les biens appartenant au débiteur sont compris dans le gage des créanciers.

- Il est indifférent qu’il s’agisse de biens mobiliers ou immobiliers.

- Plus encore, sont visés, tant les biens présents, que les biens futurs.

- Par bien futurs, il faut entendre ceux qui n’ont pas encore intégré le patrimoine du débiteur au jour de la naissance de l’obligation.

- Aussi, peu importe que le débiteur ne possède rien au moment où la créance naît : tous les biens dont il sera devenu propriétaire au jour où des poursuites sont engagées contre lui pourront être saisis.

- À l’inverse, les biens sortis du patrimoine du débiteur au jour de la créance ne relèvent pas de l’assiette du droit de gage générale des créanciers.

- Une universalité de droit comme assiette du droit de gage général

- Les prérogatives conférées au créancier au titre du droit de gage général n’ont pas seulement pour objet des biens, elles portent sur une universalité de droit.

- Il en résulte que le créancier est autorisé à exercer ses poursuites sur n’importe quel bien figurant dans le patrimoine de son débiteur.

- La raison en est que, dans une universalité de droit, l’actif répond du passif et plus précisément l’ensemble des dettes sont exécutoires sur l’ensemble des biens.

- Aussi, le créancier qui exerce son droit de gage général n’a nullement l’obligation de concentrer ses poursuites sur un ou plusieurs biens.

- Il est libre de choisir le bien qu’il entend saisir aux fins d’être réglé de sa créance, sous réserve que ce bien ne soit pas grevé d’une sûreté constituée par un tiers.

==> L’exercice du droit de gage général

Le droit de gage général ne confère, en aucune manière, un droit direct sur les biens du débiteur, raison pour laquelle la doctrine majoritaire lui refuse la qualification de droit réel.

Sa spécificité réside, entre autres, dans son exercice qui est subordonné à l’engagement de poursuites judiciaires et plus précisément à la réalisation de saisies.

Aussi, est-ce le droit de l’exécution qui gouverne la mise en œuvre du droit de gage général.

À cet égard l’article L. 111-2 du Code des procédures civiles d’exécution prévoit que « le créancier muni d’un titre exécutoire constatant une créance liquide et exigible peut en poursuivre l’exécution forcée sur les biens de son débiteur dans les conditions propres à chaque mesure d’exécution. »

Il ressort de cette disposition que pour exercer son droit de gage général, le créancier doit être muni d’un titre exécutoire.

Par titre exécutoire, il faut entendre, au sens de l’article L. 111-3 du Code des procédures civiles d’exécution :

- Les décisions des juridictions de l’ordre judiciaire ou de l’ordre administratif lorsqu’elles ont force exécutoire, ainsi que les accords auxquels ces juridictions ont conféré force exécutoire ;

- Les actes et les jugements étrangers ainsi que les sentences arbitrales déclarées exécutoires par une décision non susceptible d’un recours suspensif d’exécution, sans préjudice des dispositions du droit de l’Union européenne applicables ;

- Les extraits de procès-verbaux de conciliation signés par le juge et les parties ;

- Les actes notariés revêtus de la formule exécutoire ;

- Les accords par lesquels les époux consentent mutuellement à leur divorce par acte sous signature privée contresignée par avocats, déposés au rang des minutes d’un notaire selon les modalités prévues à l’article 229-1 du code civil ;

- Le titre délivré par l’huissier de justice en cas de non-paiement d’un chèque ou en cas d’accord entre le créancier et le débiteur dans les conditions prévues à l’article L. 125-1 ;

- Les titres délivrés par les personnes morales de droit public qualifiés comme tels par la loi, ou les décisions auxquelles la loi attache les effets d’un jugement.

Lorsque le créancier est muni d’un titre exécutoire, il pourra exercer son droit de gage général sur n’importe quel bien figurant dans le patrimoine de son débiteur.

Cette liberté de choix, reconnu par l’article 2284 du Code civil, est rappelée notamment :

- D’une part, par l’article L. 111-7 du CPCE qui prévoit que le créancier a le choix des mesures propres à assurer l’exécution ou la conservation de sa créance, sous réserve que l’exécution de ces mesures n’excède pas ce qui se révèle nécessaire pour obtenir le paiement de l’obligation.

- D’autre part, par l’article L. 112-1, al. 1er qui prévoit que « les saisies peuvent porter sur tous les biens appartenant au débiteur alors même qu’ils seraient détenus par des tiers.»

La liberté dont jouit le créancier à diligenter des mesures d’exécution en opportunité, dans le cadre de l’exercice de son droit de gage général, n’est pas sans limite.

Cette prérogative ne confère, en effet, aucun droit de suite au créancier, de sorte qu’il ne pourra pas exercer de poursuites sur les biens sortis du patrimoine de son débiteur avant la date de naissance de sa créance.

En revanche, le créancier pourra saisir n’importe quel bien figurant dans le patrimoine du débiteur, dans la mesure où, comme indiqué précédemment, le droit de gage général a pour assiette une universalité de droit.

Aussi, tous les biens dont est propriétaire le débiteur répondent corrélativement de toutes ses dettes. Inversement, chacune de ses dettes vient grever chacun de ses biens

==> Les titulaires du droit de gage général

L’article 2285 du Code civil prévoit que « les biens du débiteur sont le gage commun de ses créanciers »

Il ressort de cette disposition que :

- D’une part, toutes les personnes justifiant de la qualité de créancier sont investies du droit de gage général

- D’autre part, tous les créanciers d’un même débiteur sont placés sur un pied d’égalité

Ainsi, tous les créanciers d’un même débiteur se voient conférer des prérogatives identiques, quelle que soit la date de naissance de leur créance.

Il y a donc une égalité parfaite entre créanciers chirographaires qui est instituée par le droit de gage général.

Seules circonstances susceptibles de rompre cette égalité qui préside aux rapports entre créanciers : les « causes légitimes de préférence ».

Les causes de préférence visées par l’article 2285 du Code civil ne sont autres que les sûretés réelles qui pourraient avoir été constituées par certains créanciers.

Le créancier muni d’une telle sûreté sera, en effet, titulaire d’un droit de préférence sur le bien grevé et primera, à ce titre, les autres créanciers quant aux éventuelles poursuites susceptibles d’être exercées sur ce bien.

En cas de concours de créanciers chirographaires, le principe d’égalité les contraindra à faire montre de diligence et de célérité quant à l’exercice de leurs poursuites.

En dehors d’une procédure collective, c’est la règle du premier saisissant qui s’appliquera, de sorte qu’il est un risque pour le créancier le moins réactif que le patrimoine de son débiteur ne soit vidé de son actif avant qu’il n’agisse.

Lorsque plusieurs créanciers ont vocation à se répartir le prix de vente d’un bien, comme précisé par l’article 2285 du Code civil, c’est une répartition au marc l’euro qui s’opère, chaque créancier percevant une fraction du prix au prorata de sa créance.

Quant à l’hypothèse où le débiteur fait l’objet d’une procédure collective, il appartiendra à tous les créanciers de déclarer leur créance auprès du mandataire judiciaire ou, le cas échéant, du liquidateur, faute de quoi ils ne pourront pas prendre part à la distribution de l’actif dans le cadre de la procédure.

B) Les mécanismes protecteurs du droit des obligations

Afin de recouvrer sa créance et appréhender les biens du débiteur, le droit de gage général n’est pas le seul levier susceptible d’être actionné par les créanciers chirographaires.

Ils peuvent également compter sur un certain nombre de dispositifs qui relèvent du droit des obligations.

On évoquera les principaux, tels que l’action oblique, l’action paulienne, l’action directe ou encore l’action en déclaration de simulation.

- S’agissant de l’action oblique

- Cette action est envisagée à l’article 1341-1 du Code civil qui prévoit que « le créancier peut aussi agir en son nom personnel pour faire déclarer inopposables à son égard les actes faits par son débiteur en fraude de ses droits, à charge d’établir, s’il s’agit d’un acte à titre onéreux, que le tiers cocontractant avait connaissance de la fraude.»

- L’action oblique (dite encore indirecte ou subrogatoire) permet, en somme, au créancier, sous certaines conditions, d’exercer un droit ou une action que le débiteur néglige d’exercer.

- Le bénéfice de l’action ne profite cependant pas directement au créancier agissant mais intègre le patrimoine du débiteur, sur lequel il viendra en concours avec les autres créanciers du débiteur.

- Pour que l’action oblique puisse être exercée, il faut notamment que le débiteur soit titulaire de droits et actions à l’égard d’un tiers et doit négliger de s’en prévaloir.

- Il faut, en outre, que la carence du débiteur soit de nature à compromettre les droits du créancier.

- S’agissant de l’action paulienne

- Cette action est envisagée à l’article 1341-2 du Code civil qui prévoit que « le créancier peut aussi agir en son nom personnel pour faire déclarer inopposables à son égard les actes faits par son débiteur en fraude de ses droits, à charge d’établir, s’il s’agit d’un acte à titre onéreux, que le tiers cocontractant avait connaissance de la fraude.»

- L’action paulienne vise à faire annuler les conséquences dommageables d’un acte d’appauvrissement.

- Plus précisément, elle a pour effet de rendre un acte frauduleux accompli par le débiteur inopposable au créancier agissant, lorsque cet acte porte atteinte à ses droits.

- L’engagement d’une action paulienne suppose que l’acte attaqué ait rendu le débiteur insolvable ou ait aggravé son insolvabilité.

- Cette situation a généralement pour origine un acte d’appauvrissement, faisant sortir une valeur du patrimoine de l’intéressé.

- Tel est le cas des actes à titre gratuit comme une donation faite par le débiteur ou d’actes à titre onéreux comme, par exemple, une vente d’immeubles réalisée à un prix fictif au profit du gendre du débiteur ou d’une cession de créance.

- Pour que l’action paulienne puisse être exercée, il faudra encore établir, s’agissant d’un acte à titre onéreux, que le tiers cocontractant avait connaissance de la fraude.

- S’agissant de l’action directe

- Cette action est envisagée à l’article 1341-3 du Code civil qui prévoit que « dans les cas déterminés par la loi, le créancier peut agir directement en paiement de sa créance contre un débiteur de son débiteur.»

- Il s’agit donc de toutes les actions, spécifiquement visées par la loi, qui donc autorisent un créancier à agir en paiement directement contre le débiteur de son débiteur, ce par dérogation au principe de l’effet relatif des conventions.

- Le domaine de la règle énoncée par l’article 1341-3 est circonscrit aux seules actions directes en paiement.

- Sont exclues de son champ d’application les actions directes en responsabilité ou en garantie, de sorte que les solutions jurisprudentielles actuelles, notamment sur les chaînes translatives de propriété, ne sont pas concernées par ce dispositif

- S’agissant de l’action en déclaration de simulation

- Cette action est envisagée à l’article 1201 du Code civil qui prévoit que « lorsque les parties ont conclu un contrat apparent qui dissimule un contrat occulte, ce dernier, appelé aussi contre-lettre, produit effet entre les parties. Il n’est pas opposable aux tiers, qui peuvent néanmoins s’en prévaloir.»

- L’action en déclaration de simulation a pour objet de démontrer qu’un acte a créé une fausse apparence.

- Elle permet de rétablir la véritable qualification de l’acte. Cette action en justice ouverte aux tiers peut être engagée par toute personne qui se verrait opposer l’acte simulé, aux fins d’obtenir qu’il ne soit tenu compte que de l’acte effectif pour ce qui concerne ses intérêts.

- En pratique, le demandeur à l’action entend obtenir que soit prononcée en sa faveur la réintégration dans le patrimoine d’un débiteur du bien apparemment soustrait de son gage.

- L’action en déclaration de simulation se distingue ainsi de l’action paulienne, qui permet au créancier de faire déclarer inopposable à son égard un acte d’appauvrissement du débiteur sans remettre en cause le droit de propriété du tiers.

II) La fragilité de la protection du créancier chirographaire

Si le droit de gage général confère un pouvoir de contrainte au créancier, en ce qu’il peut exercer des poursuites directement sur les biens de son débiteur, cette prorogative présentent de nombreux inconvénients.

En pratique, faute d’être muni de sûretés, des nombreuses menaces pèseront sur le recouvrement de la créance du créancier.

La précarité de sa situation tient essentiellement à :

- D’une part, l’absence de droit de préférence

- D’autre part, l’absence de droit de suite

A) L’absence de droit de préférence

Les créanciers chirographaires ne sont titulaires d’aucun droit de préférence. Et pour cause, par hypothèse, ils ne sont munis d’aucune sûreté réelle. Or le droit de préférence est strictement attaché à la titularité d’un droit réel.

Ce droit consiste, en effet, en l’avantage procuré à un créancier d’être payé prioritairement sur un ou plusieurs biens du débiteur, voire d’un tiers, lesquels biens sont, en tout état de cause, affectés au paiement de la dette.

Concrètement, cela signifie que, en cas d’exercice du droit de préférence, le créancier pourra obtenir un paiement prioritaire sur le prix de vente du bien sur lequel les poursuites sont exercées.

Quant aux créanciers chirographaires, ils ne pourront participer à la répartition du produit de la vente qu’une fois que les créanciers titulaires d’un droit de préférence auront été désintéressés.

Il est indifférent que leur créance soit née antérieurement à celle garantie par un droit de préférence : elle ne pourra être réglée qu’en dernier, étant précisé que, entre créancier chirographaire, la répartition du prix de vente, à tout le moins du reliquat, s’opère au marc-l’euro, conformément à l’article 2285 du Code civil, c’est-à-dire proportionnellement au montant de leurs créances respectives.

B) L’absence de droit de suite

Les créanciers chirographaires ne sont titulaires d’aucun droit de suite. À l’instar du droit de préférence, le droit de suite est nécessairement attaché à un droit réel.

Plus précisément, il s’agit d’un droit permettant au créancier d’exercer ses poursuites sur le bien grevé en quelques mains qu’il se trouve.

Dans l’hypothèse où ce bien aurait été cédé par le débiteur à un tiers, le créancier pourra, malgré tout, le faire saisir et se faire attribuer le produit de la vente en règlement de sa créance.

Parce que les créanciers chirographaires ne jouissent d’aucun droit de suite, leur gage est à périmètre variable, en ce sens qu’« il épouse les fluctuations du patrimoine »[9].

Autrement dit, l’assiette du gage du créancier sera déterminée au jour de l’exigibilité de la dette. Il comprendra donc les seuls biens présents dans le patrimoine du débiteur au jour où il cherchera effectivement à obtenir le paiement de sa créance.

Aussi, entre le moment où la dette a été contractée et le jour où elle devient exigible, le patrimoine du débiteur est susceptible d’avoir considérablement diminué.

C’est à ce risque que les créanciers qui ne bénéficient d’aucun droit de suite sont confrontés, ce qui rend leur situation pour le moins précaire. Le succès de leurs poursuites dépend de la surface patrimoniale de leur débiteur au jour où elles sont exercées.

Au surplus, en l’absence de droit de suite, les créanciers chirographaires s’exposent à ce que le débiteur recourt à certains dispositifs juridiques leur permettant de réduire l’assiette du droit de gage général.

Au nombre de ces dispositifs, on compte notamment la création d’un patrimoine d’affectation et l’insaisissabilité de certains biens dont est propriétaire l’entrepreneur individuel.

- S’agissant du dispositif de création d’un patrimoine d’affectation

- L’article L. 526-6 du Code de commerce dispose que « pour l’exercice de son activité en tant qu’entrepreneur individuel à responsabilité limitée, l’entrepreneur individuel affecte à son activité professionnelle un patrimoine séparé de son patrimoine personnel, sans création d’une personne morale, dans les conditions prévues à l’article L. 526-7.»

- Ce texte autorise ainsi l’entrepreneur individuel, qui adopte le statut d’EIRL, à affecter un patrimoine à l’exercice de son activité professionnelle de façon à protéger son patrimoine personnel et familial, sans créer de personne morale distincte de sa personne.

- La création d’un patrimoine d’affectation déroge manifestement aux règles posées aux articles 2284 et 2285 du Code civil, en établissant que les créances personnelles de l’entrepreneur ne sont gagées que sur le patrimoine non affecté, et les créances professionnelles sur le patrimoine affecté.

- L’admission de la constitution d’un patrimoine d’affectation opère une rupture profonde avec le dogme de l’unicité du patrimoine organisé jusqu’alors par le droit civil français.

- S’agissant du dispositif d’insaisissabilité de certains biens dont est propriétaire l’entrepreneur individuel

- Autre entorse faite par le législateur au principe d’unicité du patrimoine : l’adoption de textes qui visent à rendre insaisissable de la résidence principale et plus généralement les biens immobiliers détenus par l’entrepreneur individuel.

- Les biens couverts par cette insaisissabilité sont, en effet, exclus du gage général des créanciers, ce qui revient à créer une masse de biens protégée au sein même du patrimoine de l’entrepreneur individuel.

- Cette protection patrimoniale dont jouit ce dernier a été organisée par une succession de lois qui, au fil des réformes, ont non seulement assoupli les conditions de l’insaisissabilité de la résidence principale, mais encore ont étendu son assiette aux autres biens immobiliers non affectés à l’activité professionnelle.

- Aujourd’hui, depuis l’entrée en vigueur de la loi n°2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques l’insaisissable la résidence principale de l’entrepreneur individuel produit ses effets de plein droit.

- Ainsi, cette dernière loi a-t-elle renforcé la protection de ce dernier qui n’est plus obligé d’accomplir une déclaration pour bénéficier du dispositif d’insaisissabilité.

- Reste que cette insaisissabilité, de droit, ne vaut que pour la résidence principale.

- S’agissant, en effet, des autres biens immobiliers détenus par l’entrepreneur et non affectés à son activité professionnelle, leur insaisissabilité est subordonnée à l’accomplissement de formalités.

- L’article L. 526-1, al. 2e du Code de commerce prévoit en ce sens que « une personne physique immatriculée à un registre de publicité légale à caractère professionnel ou exerçant une activité professionnelle agricole ou indépendante peut déclarer insaisissables ses droits sur tout bien foncier, bâti ou non bâti, qu’elle n’a pas affecté à son usage professionnel.»

- Si les biens immobiliers, autres que la résidence principale, peuvent bénéficier du dispositif de l’insaisissabilité, c’est donc à la double condition que l’entrepreneur individuel accomplisse, outre les formalités d’immatriculation le cas échéant requises, qu’il accomplisse une déclaration d’insaisissabilité et qu’il procède aux formalités de publication.

Au regard de ce qui précède et compte tenu de la fragilité de la protection dont bénéficie le créancier chirographaire, les sûretés jouent un rôle important, sinon essentiel.

Elles offrent au créancier la possibilité :

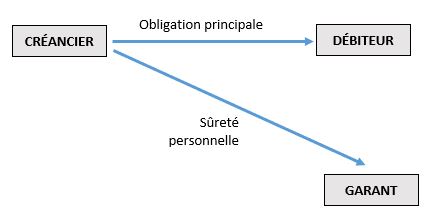

- D’une part, de se prémunir du risque d’insolvabilité de son débiteur, soit en obtenant d’un tiers qu’il se substitue à lui en cas de défaillance (sûreté personnelle), soit obtenant de son débiteur qu’il affecte un ou plusieurs biens en garantie du paiement de la dette (sûreté réelle).

- D’autre part, de bénéficier d’une position préférentielle par rapport aux autres créanciers avec lesquels il ne sera pas en concours, conformément à l’article 2285 du Code civil qui assortit le principe d’égalité d’une exception lorsqu’il existe une « cause légitime de préférence».

Section 3 : Typologie des sûretés

§:1 : Classifications des sûretés

I) Distinction entre les sûretés et les garanties

Si toutes les sûretés relèvent de la catégorie des garanties, toutes les garanties ne sont pas des sûretés.

Il existe, en effet, de nombreux mécanismes juridiques qui remplissent la même fonction que les sûretés : protéger le créancier contre le risque d’insolvabilité du débiteur. Est-ce pour autant suffisant pour qualifier ces mécanismes de sûretés ? La doctrine majoritaire apporte une réponse négative à cette question.

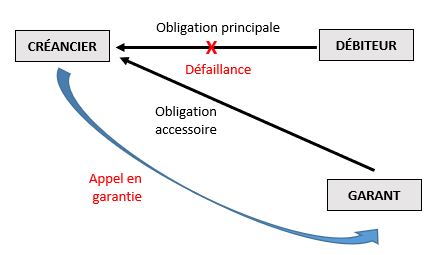

L’une des principales spécificités des sûretés est de présenter un caractère accessoire. Par accessoire, il faut comprendre que la sûreté suppose l’existence d’une obligation principale à garantir et que son sort est étroitement lié à celui de l’obligation à laquelle elle se rattache.

Reste que ce caractère accessoire propre aux sûretés ne se retrouve pas dans toutes les garanties. Il est, en effet, certaines règles et institutions juridiques qui visent à conférer au créancier une situation privilégiée sans qu’il soit besoin d’adosser une sûreté au rapport d’obligation principal.

Au nombre de ces techniques juridiques qui jouent le rôle de garantie et qui ne sont pas des sûretés on compte notamment :

- La solidarité

- En substance, il y a solidarité lorsqu’un créancier est titulaire d’une créance à l’encontre de plusieurs débiteurs.

- Il s’ensuit que le créancier peut réclamer à chaque débiteur pris individuellement le paiement de la totalité de la dette.

- À cet égard, conformément à l’article 1310 du Code civil « la solidarité est légale ou conventionnelle ; elle ne se présume pas. »

- La solidarité passive peut ainsi avoir deux sources distinctes : la loi ou le contrat.

- Lorsqu’elle est d’origine contractuelle, la solidarité passive doit être expressément stipulée.

- S’agissant de la solidarité légale, il est de nombreux textes qui instituent une solidarité passive à la faveur du créancier.

- Cette dernière se justifie, soit par une communauté d’intérêts, soit par la participation commune à une même responsabilité, soit par la nécessité de renforcer le crédit.

- La solidarité présente un réel intérêt pour le créancier dans la mesure où elle le prémunit contre une éventuelle insolvabilité de l’un de ses débiteurs.

- Aussi, dans cette configuration les codébiteurs sont garants les uns des autres, de sorte que la solidarité joue un véritable rôle de garantie.

- La délégation

- Définie à l’article 1336 du Code civil, la délégation est présentée comme l’« opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. ».

- Il ressort de cette définition que la délégation est constituée de deux composantes :

- L’ordre du délégant envers le délégué de payer le délégataire en vue de s’acquitter de l’obligation à laquelle il est tenu envers ce dernier

- L’engagement de payer pris par délégué envers le délégataire en vue de s’acquitter de l’obligation à laquelle il est tenu envers le délégant

- Ainsi, la délégation permet-elle de réaliser un double paiement simplifié de deux obligations préexistantes.

- Lorsque la délégation est dite imparfaite, le délégant n’est pas déchargé de son obligation envers le délégataire, ce qui confère à ce dernier deux débiteurs : le délégant et le délégué

- Dans cette configuration, la délégation jouera pleinement le rôle de garantie.

- À cet égard, ce pourra être sa fonction première lorsqu’il n’existera aucun rapport d’obligation entre le délégant et le délégué.

- Dans cette hypothèse, la délégation aura été envisagée comme une garantie constituée par le délégant à la faveur du délégataire, le délégué exerçant la fonction de garant. On parle alors de délégation-sûreté.

- Aussi, le paiement du délégué aura-t-il pour effet d’éteindre la dette du délégant envers le délégataire.

- Le délégué disposera alors d’un recours contre le délégant par le jeu d’une subrogation légale ou conventionnelle si expressément envisagée par les parties à l’opération de délégation.

- L’action directe

- Il est des cas où la loi confère à un créancier une action contre le débiteur de son débiteur ; c’est ce que l’on appelle l’action directe.

- Tel est le cas du sous-traitant qui est en droit d’actionner directement en paiement le maître d’ouvrage, faute d’avoir été réglé par le maître d’œuvre.

- Tel est encore le cas de la victime qui peut obtenir une indemnisation directement auprès de l’assureur de l’auteur du dommage.

- Le titulaire d’une action directe dispose ainsi de deux débiteurs : son débiteur immédiat et le débiteur de son débiteur

- À ce titre, l’action directe joue le rôle de garantie pour son titulaire qui est libre d’actionner en paiement l’un ou l’autre débiteur.

- Par ces effets, l’action directe s’apparente à une délégation imparfaite. Elle s’en distingue néanmoins en ce qu’elle a une origine purement légale ; et pour cause, elle déroge au principe de l’effet relatif des conventions.

- À cet égard, elle est un mécanisme très efficace en ce qu’elle vise à étendre le gage du créancier, ce qui n’est pas sans lui conférer un véritable privilège.

- Elle est, à ce titre, assimilée à une sorte de sûreté personnelle légale.

- La compensation

- La compensation est définie à l’article 1347 du Code civil comme « l’extinction simultanée d’obligations réciproques entre deux personnes. »

- Cette modalité d’extinction des obligations suppose l’existence de deux créances réciproques, étant précisé qu’il doit s’agit de créances certaines dans leur principe, liquides dans leur montant et exigibles, soit dont le terme est échu.

- Lorsque ces conditions sont réunies, la compensation opère de plano un double paiement à concurrence des sommes dues.

- Aussi, le créancier sera-t-il désintéressé de sa créance sous le seul effet de la compensation qui ne requiert l’accomplissement d’aucune démarche particulière, sinon la réunion de ses conditions de mise en œuvre.

- À ce titre, la compensation joue le rôle de garantie, puisque procure au créancier un réel avantage : en présence d’autres créanciers, il échappera à tout concours.

- La promesse de porte-fort

- Envisagée à l’article 1204 du Code civil, la promesse de porte-fort se définit comme le contrat par lequel une personne (le porte-fort) promet à une autre qu’un tiers s’engagera à son profit.

- Pour exemple, A promet à B que C lui cédera des valeurs mobilières.

- La promesse ainsi faite peut se dénouer de deux façons différentes :

- Le tiers accomplit le fait promis: dans cette hypothèse le porte-fort est libéré de toute obligation

- Le tiers n’accomplit pas le promis: dans cette hypothèse, le porte-fort engage sa responsabilité

- Classiquement, la promesse de porte-fort est cantonnée au domaine de la conclusion d’un contrat.

- Toutefois, parce que l’engagement du porte-fort consiste à promettre « le fait d’un tiers», il est admis que l’objet de la promesse puisse se rapporter à l’exécution d’une obligation.

- Dans un arrêt du 13 décembre 2005, la Cour de cassation a jugé en ce sens, qu’il y avait lieu de distinguer deux sortes de promesses de porte-fort ( com. 13 déc. 2005, n°03-19.217) :

- Le porte-fort de ratification

- La promesse vise ici à obtenir d’un tiers qu’il ratifie l’engagement pris pour lui par le porte-fort au profit du bénéficiaire.

- Dans cette hypothèse, le porte-fort est tenu d’une obligation autonome dont il se trouve déchargé dès la ratification par le tiers du contrat, dont la conclusion a été promise.

- Le porte-fort d’exécution

- La promesse vise ici à obtenir d’un tiers qu’il exécute l’engagement pris par le porte-fort envers le bénéficiaire.

- Dans cette hypothèse, la promesse constitue un engagement accessoire à l’engagement principal, en ce sens que le porte-fort s’engage à indemniser le bénéficiaire si le tiers n’exécute pas lui-même l’engagement pris.

- À l’analyse, lorsque l’engagement du porte-fort consiste à promettre l’exécution d’une obligation par un tiers, cet engagement tient lieu de sûreté personnelle pour le bénéficiaire.

- En effet, celui-ci dispose d’un recours contre le porte-fort qui, certes n’est pas tenu de se substituer au tiers en cas d’inexécution de l’obligation souscrite à son profit.

- Il engage néanmoins sa responsabilité, ce qui donnera lieu au paiement de dommages et intérêts à concurrence du préjudice subi.

- Le bénéficiaire est ainsi garanti contre le risque d’inexécution de la prestation promise

À l’analyse, la fonction de garantie jouée par les mécanismes juridiques envisagés ci-dessus est inhérente au rapport d’obligation en lui-même qui se noue entre les deux parties.

C’est là une différence majeure avec les sûretés qui, si elles poursuivent la même finalité, s’ajoutent à une obligation principale préexistante.

Comme observé par un auteur les sûretés ne sont jamais la conséquence directe de l’obligation qu’elles visent à garantir. Elles « naissent d’une source distincte, qu’il s’agisse de la loi, d’une décision de justice ou encore d’une convention »[10].

Pour cette raison, les sûretés ne se confondent pas avec les garanties : tandis que les premières se singularisent par leur adjonction à un rapport d’obligation principal, les secondes procèdent de ce rapport d’obligation.

II) Distinction entre les sûretés réelles et les sûretés personnelles

Classiquement, les sûretés sont présentées comme formant deux grandes catégories : les sûretés personnelles et les sûretés réelles.

Cette distinction, qui s’analyse en une véritable summa divisio, est reprise par le Livre IV du Code civil, lequel est entièrement consacré aux sûretés.

Fondamentalement, les sûretés personnelles et les sûretés réelles consistent en des techniques juridiques radicalement différentes : tandis que les premières reposent sur la création d’un rapport d’obligation entre le garant et le créancier, les secondes prennent assise sur l’affectation d’un bien au paiement préférentiel d’une dette.

La distinction entre sûretés personnelles et sûretés réelles fait ainsi directement écho à l’opposition entre les droits personnels et les droits réels dont les caractéristiques se retrouvent dans l’une et l’autre catégorie de sûretés.

A) Les sûretés personnelles

1. Notion

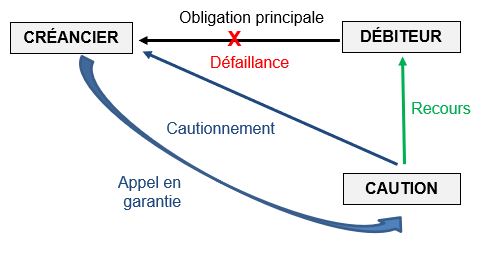

La sûreté personnelle est définie, comme « l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal »[11].

Autrement dit, elle consiste en l’adjonction au rapport d’obligation principal existant d’un rapport d’obligation accessoire qui confère au créancier un droit de gage général sur le patrimoine du garant en cas de défaillance du débiteur initial.

Le créancier qui est titulaire d’une sûreté personnelle dispose donc de deux débiteurs :

- Le débiteur principal

- Le débiteur qui s’est porté garant de l’exécution de l’obligation principale

Pratiquement, en cas de défaillance du débiteur principal, soit s’il n’exécute pas l’obligation à laquelle il est tenu envers le créancier, ce dernier pourra actionner en paiement le garant au titre de l’engagement accessoire auquel il a souscrit.

2. Caractère accessoire de la sûreté

==> Théorie générale

Classiquement, on dit des sûretés, tant personnelles que réelles, qu’elles présentent un caractère accessoire en ce sens qu’elles sont affectées au service de l’obligation principale qu’elles garantissent.

Pratiquement, cela signifie que le régime de la sûreté suit celui de la créance. Il en résulte plusieurs conséquences :

- Tout d’abord, la constitution d’une sûreté suppose l’existence d’une obligation principale à garantir

- Ensuite, le sort de la sûreté est étroitement lié à celui de l’obligation à laquelle elle se rattache : si la créance s’éteint, la sûreté disparaît avec elle

- En outre, le garant ne peut être tenu plus sévèrement et à des conditions plus onéreuses que le débiteur principal : la sûreté ne peut donc procurer aucun enrichissement au créancier, l’obligation de couverture ne pouvant excéder l’engagement principal

- Enfin, le garant est fondé à opposer au créancier toutes les exceptions que celui-ci pourrait opposer au débiteur principal

À cet égard, l’avant-projet de réforme du droit des sûretés, porté par l’association Henri Capitant, proposait de consacrer le caractère accessoire des sûretés en insérant dans le Code civil une disposition prévoyant que « sauf disposition ou clause contraire, la sûreté suit la créance garantie. »

Cette proposition n’a finalement pas été reprise par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés.

Le caractère accessoire que l’on reconnaît aux sûretés s’évince néanmoins de plusieurs textes et notamment de certaines règles régissant le cautionnement qui est l’exemple topique de sûreté personnelle.

==> Spécificité des sûretés personnelles

L’article 2293 dispose en ce sens que « le cautionnement ne peut exister que sur une obligation valable. » On peut encore citer l’article 2296 qui prévoit que « le cautionnement ne peut excéder ce qui est dû par le débiteur ni être contracté sous des conditions plus onéreuses, sous peine d’être réduit à la mesure de l’obligation garantie. »

Il ressort de ces dispositions que le cautionnement présente un caractère accessoire particulièrement marqué.

Est-ce à dire que ce caractère se retrouve dans toutes les sûretés personnelles ? Si cela était vrai jusqu’il y a peu, le cautionnement étant la seule sûreté personnelle reconnue par le Code civil de 1804, il y a lieu désormais de compter avec de nouvelles garanties personnelles qui ne présentent plus nécessairement ce caractère accessoire.

Les sûretés personnelles ont, en effet, connu un véritable essor depuis la fin du XXe siècle en raison notamment de leur moindre coût (comparativement aux sûretés réelles) et de leur facilité de mise en œuvre.

Surtout, les agents économiques ont cherché à trouver des alternatives au cautionnement afin d’échapper à son caractère accessoire que d’aucuns voient comme le « talon d’Achille de cette sûreté »[12].

Parce que les sûretés personnelles sont sous l’influence du droit des contrats, leur admission dans l’ordonnancement juridique ne requiert pas l’adoption d’un texte de loi.

En application du principe de l’autonomie de la volonté, les parties sont libres de créer autant de techniques nouvelles de garantie que leur imagination le leur permet, pourvu que cela n’heurte pas l’ordre public contractuel.

Ce mouvement tendant à trouver des garanties de substitution au cautionnement a donné lieu à la consécration par l’ordonnance n° 2006-346 du 23 mars 2006 de deux nouvelles sûretés personnelles : la garantie autonome et la lettre d’intention (art. 2287-1 C civ.).

À la différence du cautionnement, ces deux sûretés ne présentent aucun caractère accessoire. L’engagement pris par le garant est indépendant de l’obligation principale garantie.

Autrement dit, le garant n’est plus tenu dans la même mesure que le débiteur principal, il est obligé par les seuls termes de son engagement.

Au bilan, il apparaît que le caractère accessoire, qui constitue l’une des principales spécificités du cautionnement, ne se retrouve pas dans toutes les sûretés personnelles, ce qui a conduit une partie de la doctrine à proposer une nouvelle classification qui serait fondée sur l’opposition entre les garanties accessoires (cautionnement) et les garanties indépendantes (garantie autonome et lettre d’intention).

Bien que contestée par certains auteurs, cette classification a le mérite de rendre compte d’un nouveau critère de distinction entre les sûretés personnelles et les sûretés réelles : tandis que le caractère accessoire des premières est à géométrie variable, le caractère accessoire des secondes est constant.

3. Droit conféré par la sûreté

Les sûretés personnelles se distinguent fondamentalement des sûretés réelles en ce qu’elles font naître au profit du créancier, non pas un droit réel sur une chose, mais un droit personnel contre le garant.

Pour mémoire, un droit personnel confère à son titulaire, un pouvoir non pas sur une chose, mais contre une personne.

Plus précisément le droit personnel consiste en la prérogative qui échoit à une personne, le créancier, d’exiger d’une autre, le débiteur, l’exécution d’une prestation.

S’agissant de la constitution d’une sûreté personnelle, la prestation consiste à garantir la dette d’autrui.

À cet égard, parce que le créancier muni d’une sûreté personnelle tient son pouvoir de la création d’un rapport – accessoire – d’obligation entre lui et le garant, il n’est investi contre ce dernier que d’un droit de gage général.

Aussi, ne jouit-il d’aucune position privilégiée par rapport aux autres créanciers du garant ; il occupe la position de simple créancier chirographaire.

La conséquence en est que l’assiette de son gage est à périmètre variable, en ce sens qu’il épouse les fluctuations du patrimoine du garant.

Très concrètement, la réalisation d’une sûreté personnelle supposera pour le créancier d’exercer une action en paiement contre le garant, lequel répond de sa dette sur l’ensemble de son patrimoine.

C’est là une différence fondamentale avec les sûretés réelles dont la réalisation consiste, non pas à actionner en paiement une personne, mais à directement exercer un droit – réel – sur un bien, celui-là même affecté au paiement préférentiel de la dette garantie.

Tout bien pesé, l’avantage procuré par une sûreté personnelle au créancier résidera dans la fourniture d’un débiteur supplémentaire, ce qui, mécaniquement, devrait lui permettre d’augmenter ses chances d’obtenir le règlement de sa créance.

Cette issue – heureuse – suppose néanmoins, d’une part, que le patrimoine de l’un ou l’autre de ses débiteurs soit suffisamment important pour le désintéresser et, d’autre part, que son droit de gage général ne soit pas primé par les droits d’autres créanciers qui seraient, par exemple, munis de sûretés réelles.

B) Les sûretés réelles

1. Notion

a. La définition de la notion de sûreté réelle

==> Les approches de la notion de sûreté

Pendant longtemps, la notion de sûreté réelle n’était définie par aucun texte. Tout au plus, l’ancien article 2323 du Code civil indiquait que « les causes légitimes de préférence sont les privilèges et hypothèques. »

À l’évidence, la liste est incomplète. Les sûretés réelles mobilières sont notamment passées sous silence. Faute de définition légale des sûretés réelles – à tout le moins satisfaisante –c’est à la doctrine qu’est revenue la tâche de délimiter la notion.

En schématisant à l’extrême, les auteurs se sont disputé deux approches : l’une restrictive et l’autre extensive.

- S’agissant de l’approche restrictive

- Cette approche consiste à n’inclure dans le domaine des sûretés réelles que les garanties reconnues par la loi visant à octroyer au créancier un droit de préférence, soit le droit d’être payé en priorité sur les biens affectés en garantie.

- Si l’on retient cette définition des sûretés réelles, leur domaine serait cantonné aux seuls hypothèques, gages, nantissements et privilèges, à l’exclusion de toute autre technique de garantie.

- En somme pour identifier les sûretés réelles, il suffirait donc de se reporter à la liste établie par le législateur.

- Cette approche présente l’avantage de fournir une définition extrêmement précise des sûretés réelles.

- L’inconvénient, c’est qu’elle fait fi du principe de liberté contractuelle qui autorise les agents à imaginer de nouvelles techniques de garantie, y compris des sûretés réelles, pourvu qu’il ne soit pas porté atteinte aux règles d’ordre public relevant du droit des contrats et du droit des biens.

- D’où, la proposition formulée par certains auteurs d’adopter une approche plutôt extensive de la notion de sûreté réelle.

- S’agissant de l’approche extensive

- Selon cette approche, la notion de sûreté réelle embrasserait toutes les garanties qui procureraient à leur titulaire un avantage résultant de l’affectation d’un bien au paiement prioritaire d’une dette.

- Les auteurs qui ont soutenu cette thèse sont partis du constat que certaines techniques de garantie façonnées par la pratique jouaient le rôle de sûreté réelle, alors même qu’elles n’étaient reconnues par aucun texte.

- Tel était le cas, par exemple, de la réserve de propriété ou encore du gage-espèces qui, durant de nombreuses années, étaient dépourvus de fondement textuel et qui pourtant étaient des techniques de garantie auxquelles il était fréquemment recouru par les opérateurs économiques.

- C’est là la preuve que l’approche restrictive ne permet pas de rendre compte de l’ensemble des sûretés réelles, puisqu’excluant d’emblée toutes celles qui ne seraient pas reconnues par la loi.

- Reste que les agents ne s’arrêtent pas aux techniques de garantie envisagées par les textes, à plus forte raison parce que de nouveaux biens apparaissent et qu’il s’ensuit la nécessité d’adapter les sûretés aux exigences du crédit et plus généralement aux besoins de la pratique.

Si l’on se tourne vers la jurisprudence, il apparaît qu’aucune juridiction ne s’est prononcée sur l’adoption de l’une ou l’autre approche.

Quant à la doctrine, aucune proposition de définition n’emporte une adhésion unanime des auteurs.

==> La consécration de la notion de sûreté réelle

Finalement, il a fallu attendre la réforme des sûretés entreprise par l’ordonnance n°2021-1192 du 15 septembre 2021 pour que la loi fournisse une véritable définition des sûretés réelles.

Le nouvel article 2323 du Code civil prévoit désormais que « la sûreté réelle est l’affectation d’un bien ou d’un ensemble de biens, présents ou futurs, au paiement préférentiel ou exclusif du créancier. »

Cette disposition est directement inspirée de la proposition formulée par l’avant-projet de réforme des sûretés qui définissait la sûreté réelle comme « l’affectation préférentielle ou exclusive d’un bien ou d’un ensemble de biens, présents ou futurs au paiement préférentiel ou exclusif du créancier »[13].

À l’analyse, la définition qui a finalement été retenue correspond à l’approche extensive des sûretés réelles.

Le législateur aurait pu faire le choix d’en dresser la liste comme il l’a fait pour les sûretés personnelles à l’article 2287-1 du Code civil.

Il n’en a rien été. Les sûretés réelles s’identifient moins par les textes qui les envisagent que par la position privilégiée qu’elles confèrent à leur titulaire, en ce qu’il est investi du droit d’être payé en priorité sur la valeur du bien affecté en garantie.

b. Les éléments constitutifs de la notion de sûreté réelle

Il ressort de la définition de la notion de sûreté qu’elle repose sur deux éléments :

- L’affectation d’un bien au service d’une dette

- L’octroi d’un droit au paiement préférentiel ou exclusif

==> L’affectation d’un bien au service d’une dette

Le premier élément de la définition de sûreté réelle, c’est l’affectation spéciale d’un ou plusieurs éléments d’actif du débiteur en garantie de l’obligation souscrite. Le bien donné en garantie est, d’autres termes, affecté au service d’une dette.

Par affectation il faut comprendre la technique visant à consentir au créancier un droit particulier sur le bien grevé de la sûreté.

La seule règle à observer, c’est que la technique utilisée ne doit pas conduire à priver le débiteur ou le tiers de la propriété du bien affecté en garantie après que la créance a été payée.

Comme relevé par des auteurs, pratiquement, l’affectation de tel ou tel bien au paiement préférentiel d’une dette se fera en considération, non pas des utilités que l’on peut retirer du bien, mais de sa valeur économique[14].

Reste qu’il n’est pas possible de déconnecter cette valeur de la chose pour l’affecter seule en garantie, raison pour laquelle c’est toujours le bien, pris en tant que meuble ou immeuble, qui constituera l’assiette de la sûreté et, ce indivisiblement.

À cet égard, il peut être observé que la valeur marchande d’un bien réside moins dans les utilités qu’il procure que dans les droits susceptibles d’être exercées sur lui.

Techniquement, la sûreté aura donc pour objet, non pas le bien pris en tant que chose, mais le droit – réel – dont est titulaire le constituant.

S’il s’agira, le plus souvent, d’un droit de propriété, rien ne s’oppose toutefois à ce que la sûreté soit constituée sur un droit réel démembré, pourvu qu’il ne présente pas un caractère accessoire tel que, par exemple, la servitude.

Aussi, est-il admis que l’usufruit ou la nue-propriété puissent être affectés isolément en garantie.

==> L’octroi d’un droit au paiement préférentiel ou exclusif

La finalité première de la sûreté réelle c’est, nous dit le nouvel article 2323 du Code civil, l’affectation d’un ou plusieurs biens « au paiement préférentiel ou exclusif du créancier. »

C’est là l’essence même de la sûreté réelle de garantir à son titulaire qu’il sera payé, en priorité sur le bien affecté au service de la dette en cas de défaillance du débiteur.

Cette position privilégiée lui permettra d’échapper à la loi du concours. Il jouira ainsi d’un avantage primordial sur les créanciers chirographaires qui ne seront payés sur la valeur des biens du débiteur qu’une fois tous les titulaires de sûretés réelles désintéressés.

À cet égard, il peut être observé que les créanciers munis d’une sûreté réelle ne sont pas tous logés à la même enseigne.

Tandis que certains se voient conférer un droit au paiement préférentiel, d’autres sont titulaires d’un droit au paiement exclusif.

Dans ce dernier cas, le créancier qui occupe une position d’exclusivité, est certain d’être payé : son droit prime les prérogatives de tous les autres créanciers, y compris les droits de ceux qui auraient constitué plusieurs sûretés réelles sur un même bien.

Cette hypothèse se rencontrera en matière de clause de réserve de propriété ou encore en cas de constitution d’une garantie reposant sur un transfert de propriété du bien affecté au service de la dette (fiducie, cession de créance, gage-espèces).

C’est là une nouveauté de la réforme entreprise par l’ordonnance n°2021-1192 du 15 septembre 2021 : elle consacre la propriété-sûreté. Nous y reviendrons plus après.

2. Caractère accessoire de la sûreté

Si le caractère accessoire que l’on reconnaît de façon générale aux garanties est à géométrie variable chez les sûretés personnelles, il est particulièrement marqué et constant chez les sûretés réelles.

Certains auteurs n’hésitent pas à affirmer que « par définition, la sûreté réelle ne peut avoir d’existence autonome et doit être inféodée à une créance, ce qui lui confère le statut d’accessoire de la créance, avec vocation à la suivre dans les patrimoines où elle peut passer »[15].

Aussi, parce que les sûretés réelles présentent un caractère accessoire, elles suivent la créance garantie. Autrement dit, si cette dernière se transmet ou s’éteint, la sûreté subit le même sort ; elle n’a pas d’existence autonome.

S’agissant du sort de la sûreté en cas d’opération translative portant sur la créance principale, il est envisagé par plusieurs textes du Code civil.

Nous nous focaliserons sur la cession de créance et la cession de dette qui réservent des traitements différents aux sûretés.

- S’agissant de la cession de créance

- L’article 1323, al. 3e du Code civil prévoit que la cession « s’étend aux accessoires de la créance».

- Il ressort de cette disposition que lorsqu’une créance est cédée à un tiers, l’opération emporte de plein droit transfert des sûretés au cessionnaire, lesquelles suivent donc le même sort que la créance à laquelle elles sont attachées.

- Le caractère accessoire des sûretés joue ici pleinement

- S’agissant de la cession de dette

- L’article 1328-1, al. 1er du Code civil, qui régit la cession de dette, dispose quant à lui que « lorsque le débiteur originaire n’est pas déchargé par le créancier, les sûretés subsistent. Dans le cas contraire, les sûretés consenties par le débiteur originaire ou par des tiers ne subsistent qu’avec leur accord. »

- Il ressort de cette disposition que le sort des sûretés affectées au paiement de la dette diffère, selon que la cession de dette est parfaite ou imparfaite

- La cession de dette est imparfaite

- Il s’agit de l’hypothèse, où le débiteur originaire n’a pas été déchargé par le créancier, de sorte que celui-ci dispose d’un débiteur supplémentaire en la personne du débiteur cessionnaire.

- Dans cette configuration, l’opération de cession est sans incidence sur le rapport d’obligation préexistant.

- Il n’y a, ni transfert, ni extinction de la dette, de sorte que les sûretés réelles affectées à son paiement subsistent

- La cession de dette est parfaite

- Dans cette hypothèse, la cession opère une substitution de débiteur : le débiteur cessionnaire est substitué au débiteur cédant dans le rapport d’obligation préexistant.

- Il en résulte un véritable transfert de la dette au cessionnaire qui est seule tenue à l’obligation

- En application du principe de l’accessoire, les sûretés attachées à la dette cédée devraient, en toute logique, subir le même sort et donc être automatiquement maintenues au profit du créancier.

- Tel n’est toutefois pas la solution retenue par l’article 1328-1, al .1er du Code civil.

- Le texte prévoit, en effet, que « les sûretés consenties par le débiteur originaire ou par des tiers ne subsistent qu’avec leur accord.»

- Deux situations doivent être distinguées

- Les sûretés ont été consenties par des tiers

- Dans cette hypothèse, le maintien des sûretés est subordonné à l’accord du tiers

- S’il s’y oppose, la sûreté s’éteint nonobstant son caractère accessoire à la dette cédée

- Les sûretés ont été consenties par le débiteur

- Dans cette hypothèse, elles subsistent de plein droit, sans que l’accord du débiteur originaire ne soit requis.

- Il ne pourra être déchargé de son obligation de garantie qu’à la condition que le créancier accepte.

- Au bilan, il apparaît que, en matière de cession de dette, le caractère accessoire que l’on reconnaît aux sûretés réelles est quelque peu atténué.

3. Droit conféré par la sûreté

Les sûretés réelles se distinguent fondamentalement des sûretés personnelles en ce qu’elles confèrent à leur titulaire, non pas un droit personnel contre le débiteur de l’obligation principale, mais un droit réel sur le bien affecté en garantie.

Par droit réel, il faut entendre un droit qui investit son titulaire d’un pouvoir sur la chose (« réel » vient du latin « res » : la chose).

Aussi, le droit réel s’exerce-t-il sans qu’il soit besoin d’actionner une personne en paiement : il s’exerce directement sur le bien dans le cadre du lien juridique noué entre une personne et la chose.

S’agissant du droit – réel – que confère une sûreté réelle à son titulaire, il est présenté par la doctrine classique comme étant accessoire, par opposition aux droits réels principaux.

Pour mémoire :

- Les droits réels principaux

- Ils confèrent à leur titulaire un pouvoir direct et immédiat sur la chose elle-même Le droit de propriété est le plus complet des droits réels principaux car confère à son titulaire le pouvoir d’accéder à toutes utilités que la chose procure (usus, fructus et abusus).

- Quant aux démembrements du droit propriété, s’ils relèvent également de la catégorie des droits réels principaux, ils ne confèrent à leur titulaire qu’une partie seulement des prérogatives attachées au droit de propriété.

- Parmi les droits réels principaux, on compte également la servitude, qui consiste en une charge établie sur un immeuble, le fonds servant, pour l’utilité d’un autre immeuble dit fonds dominant.

- Les droits réels accessoires

- Certains droits réels sont qualifiés d’accessoires, car ils constituent l’accessoire d’un droit personnel qu’ils ont vocation à garantir.

- Leur particularité est de ne conférer à leur titulaire aucune des utilités économiques de la chose ; ils permettent seulement d’appréhender sa valeur marchande en cas de défaillance du débiteur principal.

- Parce que les droits réels accessoires ne s’analysent pas en des droits de propriété démembrés, leur constitution sur un bien n’a pas pour effet de priver son propriétaire de ses prérogatives qui donc peut toujours bénéficier de ses utilités.

- Ce n’est qu’en cas de réalisation de la garantie dont le bien est grevé, que le garant sera dépossédé de la propriété de son bien.

Classiquement on enseigne que les sûretés réelles ne comprendraient que les seules garanties conférant à leur titulaire des droits réels accessoires.

Aujourd’hui, il est néanmoins admis que le domaine des sûretés réelles est bien plus large. Il doit, en effet, être étendu à toutes les techniques de garantie reposant sur la rétention ou la cession de la propriété. Ces techniques forment ce que l’on appelle la catégorie de la propriété-sûreté.

3.1 Les droits réels accessoires

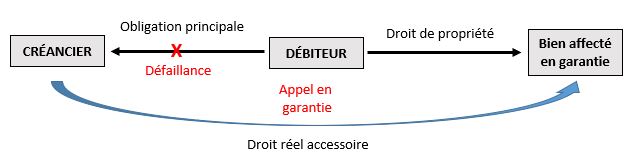

Si les droits réels accessoires ne permettent pas d’accéder aux utilités de la chose, ils n’en confèrent pas moins à leur titulaire certaines prérogatives au nombre desquelles figurent un droit de préférence et, parfois, un droit de suite sur le bien affecté en garantie.

a. Le droit de préférence

Le droit de préférence consiste en l’avantage procuré à un créancier d’être payé, en priorité, sur les biens affectés au paiement de la dette.

Concrètement, cela signifie que, en cas de défaillance du débiteur, le titulaire du droit de préférence pourra obtenir le règlement de sa créance, non pas en actionnant en paiement le garant (droit personnel), mais en faisant directement saisir le bien que ce dernier a affecté en garantie (droit réel), puis en opérant un prélèvement prioritaire sur le prix de vente de ce bien.

Le droit de préférence procure ainsi une position privilégiée à son titulaire par rapport aux autres créanciers chirographaires qui ne pourront participer à la répartition du produit de la vente qu’une fois que tous les créanciers au profit desquels une sûreté réelle a été constituée sur le bien vendu auront été désintéressés.

Bien que le droit de préférence confère une position éminemment privilégiée à son titulaire, il ne s’agit pas là d’une arme absolue qui le mettrait définitivement à l’abri des assauts susceptibles d’être menés par d’autres créanciers poursuivants.

Il n’est, en effet, pas exclu qu’un même bien soit grevé de plusieurs sûretés réelles ce qui créera une situation de concours entre créanciers munis d’une sûreté réelle.

Il y aura alors lieu de les départager en déterminant quel droit de préférence prime sur l’autre. Tandis que dans certains cas les titulaires de sûretés réelles seront placés sur un pied d’égalité, dans d’autres il sera procédé à un classement par rang.

À l’analyse, les règles visant à résoudre les conflits de droits de préférence diffèrent selon les intérêts en cause : selon que la sûreté a été instituée aux fins de préserver un intérêt salarial, familial ou encore fiscal, elle occupera un rang plus ou moins élevé.

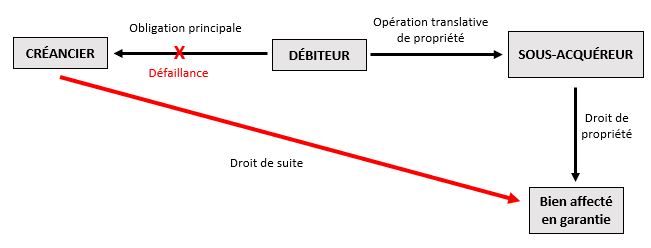

b. Le droit de suite

Les créanciers chirographaires ne sont titulaires d’aucun droit de suite. À l’instar du droit de préférence, le droit de suite est nécessairement attaché à un droit réel.

Plus précisément, il s’agit d’un droit permettant au créancier d’exercer ses poursuites sur le bien grevé en quelques mains qu’il se trouve.

Dans l’hypothèse où ce bien aurait été cédé par le débiteur à un tiers, le créancier pourra, malgré tout, le faire saisir et se faire attribuer le produit de la vente en règlement de sa créance.

Il peut être observé que toutes les sûretés réelles ne confèrent pas un droit de suite à leur titulaire. C’est le cas des privilèges qui, non seulement n’emporte aucune dépossession du débiteur de ses biens, ni ne lui interdisent d’en disposer librement.

Certains auteurs avancent au soutien de cette règle que « les tiers doivent rester à l’abri des sûretés occultes que sont les privilèges et que, même s’ils sont de mauvaise foi, il ne faut pas oublier leurs propres créanciers qui ont pu légitimement croire à la propriété nette et sans réserve de leur débiteur »[16].

Le droit de suite se retrouve, en revanche, dans le gage ou encore dans l’hypothèque. C’est d’ailleurs l’un des principaux atouts de ces sûretés qui confèrent donc à leur titulaire le pouvoir de suivre le bien affecté en garantie dans quelques mains qu’ils passent.

3.2 La propriété utilisée comme sûreté

S’il est de l’essence même des droits réels accessoires de garantir le paiement d’une dette, ils n’ont pas le monopole de cette fonction que l’on peut également assigner aux droits réels principaux, soit plus généralement à la propriété.

Le principe de liberté contractuelle autorise, en effet, les parties à utiliser la propriété comme une technique de garantie.

Les montages adoptés par les agents reposent, tantôt sur le mécanisme de la propriété retenue (réserve de propriété), tantôt sur la technique de la propriété cédée (cession de créance, cession de somme d’argent ou fiducie).

Cette utilisation de la propriété comme sûreté n’est pas nouvelle. Elle est d’ailleurs à l’origine des sûretés réelles qui proviennent de la technique de l’aliénation fiduciaire bien connue en droit romain.

L’inconvénient de cette technique est qu’elle requiert la perte pour le débiteur de son emprise sur le bien donné en garantie.

Aussi, les romains se sont-ils mis en quête d’un système permettant d’affecter un bien au service d’une dette, sans que cela implique, pour autant, qu’il soit porté atteinte aux prérogatives du débiteur, pris en sa qualité de propriétaire du bien.

C’est de cette réflexion qu’est né le concept de droits réels accessoires dont l’unique fonction est de permettre à leur titulaire d’appréhender la valeur marchande du bien affecté en garantie, tout en réservant ses utilités à son propriétaire.

Assez curieusement, les rédacteurs du Code civil n’ont pas reconduit la fiducie comme technique de garantie, alors même qu’il y était fréquemment recouru sous l’ancien régime.

Il a sans doute été considéré que le gage et l’hypothèque constituaient des techniques de garantie suffisamment efficaces pour assurer la sécurité des créanciers.

Une partie de la doctrine justifie ce rejet de l’utilisation de la propriété comme sûreté en avançant que cela contreviendrait à plusieurs grands principes du droit français.

- Le principe du numerus clausus

- À la différence des droits personnels dont la création procède de la volonté des personnes – pourvu qu’ils ne portent pas atteinte à l’ordre public et aux bonnes mœurs – il est classiquement admis que la création des droits réels relève du seul monopole du législateur.

- Selon cette thèse, dite du numerus clausus, les droits réels seraient, en effet, limitativement énumérés par la loi, ce qui priverait les opérateurs de la possibilité d’en créer de nouveaux, prohibition qui s’appliquerait, par extension, aux sûretés.

- Des auteurs justifient cette règle en avançant que la création de sûretés par voie contractuelle serait de nature à nuire à la sécurité juridique légitimement attendue par les créanciers.

- Aujourd’hui, cette sécurité juridique est assurée par les règles de classement des sûretés réelles, combinées aux exigences de publicité foncière.

- Or si l’on admet que des parties puissent créer des sûretés réelles en dehors de ce cadre légal, c’est faire courir le risque aux titulaires de sûretés réelles – reconnues par la loi – de voir leurs droits primer par des créanciers qui ne seraient pas soumis aux mêmes règles du jeu.

- Aussi, peut-on raisonnablement admettre qu’un créancier gagiste ou hypothécaire puisse occuper un rang inférieur à celui d’un créancier qui tiendrait ses droits réels d’un simple contrat ?

- Si l’on aborde la question sous cet angle, il est difficile d’y apporter une réponse positive.

- Est-ce à dire que la volonté des parties est absolument impuissante à créer un droit de préférence au profit du créancier ? On ne saurait être aussi catégorique.

- Il nous semble que le principe du numerus clausus peut parfaitement se concilier avec l’idée que la liberté contractuelle confère aux parties le pouvoir d’organiser l’affectation d’un bien au paiement préférentiel d’une dette.

- Pour ce faire, il y a lieu d’appréhender le contrat, moins comme une source concurrente de la loi quant à la création de sûretés réelles, que comme une technique visant seulement à aménager l’exercice des droits réels.

- La preuve en est la clause de réserve de propriété qui repose sur la simple technique de la condition suspensive ou encore le gage-espèces qui mobilise la figure contractuelle du dépôt irrégulier.

- Ces deux sûretés puisent certes leur fondement juridique dans le contrat conclu par les parties. Elles ne contreviennent toutefois, en aucune manière, aux exigences de publicité foncières, ni ne dérogent aux règles de classement des sûretés.

- Surtout, elles reposent sur des techniques qui ne portent création d’aucuns droits réels ; elles se limitent à aménager l’exercice des droits de propriété existants.

- La prohibition des pactes commissoires

- L’un des principaux arguments soutenus par les auteurs hostiles à l’admission de l’utilisation de la propriété comme sûreté tenait à la prohibition des pactes commissoires.

- Par pacte commissoire il faut entendre la clause visant à consentir au titulaire d’une sûreté réelle le droit de s’approprier, en nature, le bien affecté en garantie en cas de défaillance du débiteur.

- Jusqu’il y a peu, ces clauses étaient prohibées par la loi, à tout le moins lorsqu’elles étaient stipulées concomitamment à la constitution de la sûreté réelle.

- En 1804, les rédacteurs du Code civil ont considéré que la conclusion d’un pacte commissoire était de nature à exposer le débiteur à l’exercice de pressions morales dangereuses en cas de difficulté pour lui de payer la dette garantie, le créancier étant susceptible d’agiter la menace de la réalisation du pacte.

- Une partie de la doctrine a tiré argument de la prohibition des pactes commissoires pour s’opposer à la reconnaissance de l’utilisation de la propriété comme technique de garantie.

- Admettre notamment qu’il puisse être recouru à la fiducie pour garantir le paiement d’une dette serait revenu, selon eux, à juste titre, à contourner l’interdiction instituée par la loi, dans la mesure où cette technique de garantie octroie au créancier le pouvoir de conserver la propriété du bien donné en garantie en cas de défaillance du débiteur.

- L’argument est imparable. Il est néanmoins devenu inopérant dès lors que l’ordonnance n° 2006-346 du 23 mars 2006 relative aux sûretés a levé la prohibition des pactes commissoires.

- Désormais, s’agissant du gage, l’article 2348 du Code civil prévoit que « il peut être convenu, lors de la constitution du gage ou postérieurement, qu’à défaut d’exécution de l’obligation garantie le créancier deviendra propriétaire du bien gagé. »

- L’article 2365 institue la même règle pour le nantissement de meubles incorporels.

- La nature du droit de propriété

- Une partie de la doctrine avance que le droit de propriété ne peut pas être utilité comme une technique de garantie en raison de son incompatibilité avec le caractère accessoire que l’on assigne aux sûretés.

- La loi reconnaît, en effet, au propriétaire d’un bien des droits réels principaux que sont l’usus, le fructus et l’abusus.

- Si toutefois l’on adhère à l’idée que la propriété puisse remplir la fonction de garantie, cela revient à admettre qu’elle soit l’accessoire d’une créance principale et que, par voie de conséquence, la titularité des droits de propriété dont est investi le propriétaire soit suspendu au sort de la dette garantie.

- Ce serait donc là admettre que des droits réels principaux puissent être limités dans le temps puisque, en cas de défaillance du débiteur, la propriété du bien affecté en garantie a vocation à retourner dans le patrimoine du constituant.

- On enseigne pourtant classiquement que les prérogatives attachées à la qualité de propriétaire sont irréductibles et plus précisément encore que la propriété présente un caractère perpétuel.

- Pour cette raison, l’utilisation de la propriété comme sûreté se concilierait mal avec les principes directeurs du droit des biens.

Au bilan, bien qu’extrêmement séduisants pour certains, les arguments avancés par les auteurs qui se sont opposés à la reconnaissance de la propriété comme une technique de garantie n’ont, ni emporté la conviction des juges, ni empêché le législateur de lever les obstacles.

Un premier pas a été fait au début des années 1980 lorsque la loi n° 80-335 du 12 mai 1980 a reconnu l’opposabilité de la clause de réserve de propriété à la masse des créanciers en cas d’ouverture d’une procédure collective ce que, jusque-là, la jurisprudence se refusait à admettre (Cass. civ. 28 mars et 22 oct. 1934).

Une deuxième étape – majeure – a été franchie lors de l’adoption de la loi n°81-1 du 2 janvier 1981 facilitant le crédit aux entreprises, dite Dailly, qui a consacré la cession de créance à titre de garantie.

Bien que le recours à cette technique fût dans un premier temps cantonné aux rapports entre un professionnel et un établissement de crédit, c’est la première fois que le législateur reconnaissait que la propriété puisse être utilisée à titre de garantie.

L’évolution suivante est à mettre au crédit de la Cour de cassation qui, dans un arrêt du 15 mars 1988, a jugé que la clause de réserve de propriété s’apparentait à l’accessoire de la créance qu’elle avait vocation à garantir et que, par voie de conséquence, son sort devait suivre celui du rapport principal d’obligation (Cass. com. 15 mars 1988, n°86-13.687).

Cette solution sera consacrée près de vingt ans plus tard par l’ordonnance n° 2006-346 du 23 mars 2006 relative aux sûretés.

Ce texte a introduit un article 2367 qui, après avoir défini à l’alinéa 1er la clause de réserve de propriété, prévoit en son second alinéa que « la propriété ainsi réservée est l’accessoire de la créance dont elle garantit le paiement. »

La clause de réserve de propriété était ainsi reconnue, pour la première fois, comme relevant de la catégorie des sûretés réelles.

Le législateur ne s’est pas arrêté là. Par la loi n° 2007-211 du 19 février 2007, il a introduit en droit français la technique de la fiducie. Puis l’ordonnance n° 2009-112 du 30 janvier 2009 consacrait le régime de la fiducie-sûreté.

Récemment, la réforme entreprise par l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme des sûretés a étendu encore un peu plus le domaine des techniques visant à utiliser la propriété comme une sûreté en reconnaissant deux nouvelles techniques de garantie reposant sur le transfert de la propriété :

- La cession de créance à titre de garantie de droit commun ( 2373 C. civ.)