Le cautionnement est une sûreté personnelle. Par sûreté personnelle il faut entendre, pour mémoire « l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal »[1].

Avant la réforme des sûretés entreprise par l’ordonnance n° 2021-1192 du 15 septembre 2021, le cautionnement était défini par l’article 2288 qui prévoyait que « celui qui se rend caution d’une obligation se soumet envers le créancier à satisfaire à cette obligation, si le débiteur n’y satisfait pas lui-même ».

Cette définition avait le mérite de mettre en exergue le caractère triangulaire de l’opération de cautionnement. Reste que là n’est pas sa seule spécificité.

Le cautionnement se distingue surtout des autres sûretés en ce que :

- D’une part, le lien qui unit la caution au créancier est nécessairement conventionnel

- D’autre part, le cautionnement présente un caractère accessoire marqué

- En outre, il consiste toujours en un acte unilatéral

- Enfin, le débiteur principal, soit celui dont la dette est garantie par la caution, est un tiers à l’opération

Attentif aux critiques formulées à l’encontre de l’ancienne définition du cautionnement, le législateur a estimé, à l’occasion de la réforme des sûretés intervenue en 2021, qu’il y avait lieu de la moderniser en rendant compte des caractères essentiels du cautionnement.

Aussi, est-il désormais défini par le nouvel article 2288 du Code civil comme « le contrat par lequel une caution s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci. »

Il s’agit là d’une reprise, mot pour mot, de la proposition de définition formulée par l’avant-projet de réforme du droit des sûretés établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

Cette définition présente l’avantage de faire ressortir, tant les éléments constitutifs de l’opération de cautionnement, que ses caractères les plus saillants.

§1: Les éléments constitutifs de l’opération de cautionnement

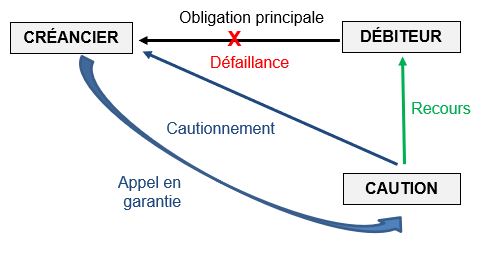

Le cautionnement consiste donc en une opération triangulaire à laquelle interviennent trois personnes : un créancier, un débiteur et une caution.

- Un premier rapport – principal – se noue entre le créancier et le débiteur qui entretiennent entre eux un lien d’obligation

- Un deuxième rapport – accessoire – se crée entre la caution et le créancier, la première s’engageant contractuellement à payer le second en cas de défaillance du débiteur

- Un troisième rapport est établi entre la caution et le débiteur. Il se distingue des deux autres en ce qu’il ne consiste pas en un lien d’obligation. Il ne sera mis en jeu qu’en cas de défaillance du débiteur.

Pratiquement, en cas de défaillance du débiteur principal, soit s’il n’exécute pas l’obligation à laquelle il est tenu envers le créancier, ce dernier pourra actionner en paiement la caution au titre de l’engagement accessoire auquel elle a souscrit.

Après avoir désintéressé le créancier, la caution pourra alors se retourner contre le débiteur aux fins d’être remboursée à concurrence de ce qu’elle a payé.

Analysons désormais, un à un, les trois rapports autour desquels s’articule l’opération de cautionnement.

I) Le rapport entre le créancier et le débiteur

Le cautionnement ne se conçoit, pour mémoire, que s’il existe une obligation principale à garantir.

C’est là la raison d’être de n’importe quelle sûreté : conférer au créancier un droit – personnel ou réel – qui lui procure une position le prémunissant du risque de défaillance de son débiteur.

Chez les romains, l’engagement pris au titre d’un cautionnement se confondait avec l’obligation garantie, si bien que la caution et le débiteur étaient solidairement tenus envers le créancier.

Tel n’est plus le cas aujourd’hui. L’engagement souscrit par la caution est distinct de l’obligation principale, bien qu’accessoire à cette dernière.

La question qui alors se pose est de savoir si toutes les obligations sont susceptibles de faire l’objet d’un cautionnement.

Pour le déterminer, il y a lieu de se reporter aux articles 2292 et 2293 du Code civil qui fixent les exigences auxquelles l’obligation cautionnée doit répondre.

- Une obligation valable

- La spécificité – sans doute la plus importante – du cautionnement réside dans son caractère accessoire.

- Par accessoire, il faut comprendre que le cautionnement suppose l’existence d’une obligation principale à garantir et que son sort est étroitement lié à celui de l’obligation à laquelle il se rattache.

- Pour cette raison, l’article 2293 du Code civil prévoit que « le cautionnement ne peut exister que sur une obligation valable», soit une obligation qui n’est entachée d’aucune irrégularité quant à ses éléments constitutifs.

- Un contrat qui serait frappé de nullité ne peut donc pas faire l’objet d’un cautionnement. Il s’agit là d’un empêchement dirimant à l’engagement de caution.

- Par exception à la règle, l’alinéa 2 de l’article 2293 du Code civil prévoit que « celui qui se porte caution d’une personne physique dont il savait qu’elle n’avait pas la capacité de contracter est tenu de son engagement. »

- Une obligation présente ou future

- L’article 2292 du Code civil prévoit que « le cautionnement peut garantir une ou plusieurs obligations, présentes ou futures […]. »

- L’obligation présente est celle qui naît au jour de la souscription du cautionnement, peu importe qu’elle soit ou non exigible à cette même date.

- S’agissant de l’obligation future, il s’agit de celle dont le fait générateur survient postérieurement à la souscription du cautionnement.

- Si le cautionnement de dettes futures est admis, encore faut-il que l’obligation cautionnée soit déterminable.

- Une obligation déterminée déterminable

- L’article 2292 du Code civil prévoit que « le cautionnement peut garantir une ou plusieurs obligations […] déterminées ou déterminables. »

- Il ressort de cette disposition que le cautionnement peut avoir pour objet n’importe quelle obligation, pourvu qu’elle soit déterminable.

- À cet égard, l’article 1163, al. 3e du Code civil prévoit que « la prestation est déterminable lorsqu’elle peut être déduite du contrat ou par référence aux usages ou aux relations antérieures des parties, sans qu’un nouvel accord des parties soit nécessaire. »

- Appliquée au cautionnement, cette règle implique, en substance, que l’acte régularisé par la caution soit suffisamment précis pour que l’on soit en mesure de déterminer l’étendue de son engagement.

Au bilan, il se dégage des articles 2292 et 2293 du Code civil que toutes les obligations sont susceptibles de faire l’objet d’un cautionnement, dès lors qu’elles sont valables et déterminables.

Qu’il s’agisse de leur source ou de leur nature, elles tous deux sont sans incidence sur la potentialité d’une dette être cautionnée.

- S’agissant de la source de l’obligation cautionnée

- Si, dans la très grande majorité des cas, les obligations cautionnées résultent de la conclusion d’un contrat, on s’est demandé si les obligations qui trouvent leur source dans un délit ou quasi-délit ne pouvaient pas également faire l’objet d’un cautionnement.

- Pendant longtemps, la jurisprudence s’est refusé à l’admettre (V. en ce sens 2e civ. 13 déc. 1993).

- Au soutien de cette position, il a été avancé est que le cautionnement ne pouvait avoir pour objet qu’une obligation valable.

- Or un délit ou quasi-délit futur présente, par hypothèse, un caractère illicite.

- D’où le refus de la Cour de cassation de reconnaître la validité d’un cautionnement qui porterait sur une obligation délictuelle.

- Un revirement a néanmoins été opéré par la Cour de cassation dans un arrêt du 8 octobre 1996.

- Dans cette décision, la Première chambre civile a jugé que « le cautionnement garantissant le paiement à la victime de créances nées d’un délit ou d’un quasi-délit est licite» (Cass. 1ère 8 oct. 1996, n°94-19.239).

- Elle a réaffirmé cette solution, en des termes similaires, dans un arrêt du 13 mai 1998 ( 1ère civ. 13 mai 1998, n°96-14.852).

- Depuis lors, cette position adoptée par la Cour de cassation n’a pas été remise en cause.

- S’agissant de la nature de l’obligation cautionnée

- L’obligation cautionnée consiste, en principe, pour le débiteur à payer au créancier une somme d’argent.

- Dans le silence des textes, rien n’interdit toutefois que le cautionnement ait pour objet une obligation de faire, soit une obligation consistant pour le débiteur à fournir une prestation autre que le transfert d’une somme d’argent.

- Exemple: le menuisier s’engage, dans le cadre du contrat conclu avec son client, à fabriquer un meuble

- En cas de défaillance du débiteur, quid de l’exécution de l’obligation de la caution ?

- En application de l’article 1231-1 du Code civil, les auteurs s’accordent à dire que la caution ne sera nullement tenue de fournir la prestation promise par le débiteur initialement.

- Elle devra seulement verser au créancier une somme d’argent qui correspond à la valeur de cette prestation.

II) Le rapport entre la caution et le créancier

==> La source du cautionnement : le contrat

Bien que le cautionnement tire sa raison d’être de l’existence d’une obligation principale à garantir, il ne se confond pas avec cette obligation.

Le cautionnement désigne le rapport qui se noue entre, d’un côté, le créancier de l’obligation cautionnée et, d’un autre côté, la personne qui s’oblige à payer en cas de défaillance du débiteur, la caution.

La spécificité du lien qui unit le créancier à la caution réside dans sa nature conventionnelle. Car un cautionnement procède toujours de la conclusion d’un contrat.

C’est là une particularité qui le distingue des sûretés réelles, lesquelles peuvent puiser leur source indifféremment dans la loi, le contrat ou la décision du juge.

Tel n’est pas le cas du cautionnement qui peut certes être imposé par la loi ou par le juge, auquel cas on le qualifiera de légal ou de judiciaire.

Néanmoins, dans ces deux hypothèses, la constitution du cautionnement ne procédera nullement d’une obligation qui pèserait sur un tiers de garantir la dette d’autrui.

Il s’agit seulement pour la loi ou pour le juge de subordonner l’octroi ou le maintien d’un droit à la fourniture par le débiteur d’une caution.

Celui qui donc accepte de se porter caution au profit du débiteur le fera toujours volontairement, sans que la loi ou le juge ne l’y obligent.

Aussi, le cautionnement que l’on qualifie couramment – et par abus de langage – de légal ou judiciaire s’analyse, en réalité, en une sûreté purement conventionnelle puisqu’il sera souscrit dans le cadre de la conclusion d’un contrat entre un tiers (la caution) et le débiteur.

Il en résulte qu’il est soumis, pour une large part, au droit des obligations et plus précisément aux règles qui intéressent la formation, le contenu et l’extinction du contrat.

==> Les parties au contrat de cautionnement

Parce que le cautionnement est un contrat, il est nécessairement le produit de la rencontre des volontés de deux personnes : la caution et le créancier.

- La caution

- La caution, désignée parfois sous le qualificatif de fidéjusseur en référence au fidejussor qui endossait le rôle de caution en droit romain, n’est autre que la personne qui s’engage envers le créancier à payer en lieu et place du débiteur en cas de défaillance de celui-ci.

- En application du principe de l’autonomie de la volonté, une personne ne saurait valablement se porter caution sans y avoir consenti.

- Aussi, ne peut-on être obligé à un cautionnement contre son gré ou à son insu : la souscription d’un engagement de caution procède toujours d’une démarche volontaire.

- Par ailleurs, pour être partie à un contrat de cautionnement il faut justifier de la capacité juridique requise, soit disposer de la capacité à contracter, ce qui n’est pas le cas des mineurs ou des majeurs protégés faisant l’objet d’une mesure de tutelle ou de curatelle.

- Dès lors, en revanche, que la condition tenant à la capacité est remplie, toute personne physique ou morale peut se porter caution.

- En outre, il est indifférent que la personne qui s’oblige à cautionner la dette d’autrui endosse la qualité de consommateur ou de professionnel.

- La qualité de la caution a pour seul effet de lui conférer une protection plus ou moins renforcée.

- C’est ainsi que le cautionnement souscrit par une personne physique au profit d’un créancier professionnel est soumis à un régime juridique particulièrement contraignant.

- Les exigences applicables sont, à l’inverse, bien moins rigoureuses lorsque le cautionnement est conclu en dehors d’une relation d’affaires.

- Le créancier

- Le créancier, qui peut indifféremment être une personne physique ou morale, est le bénéficiaire de l’engagement souscrit par la caution.

- Dans cette opération triangulaire que constitue le cautionnement, il occupe une position pour le moins privilégiée puisque, tant dans ses rapports avec la caution, que dans ses rapports avec le débiteur principal, il se trouve toujours dans la situation de celui envers qui une prestation est due :

- Le débiteur doit exécuter la prestation initialement promise

- La caution doit garantir l’exécution de l’obligation du débiteur

- S’agissant du cautionnement, la position du créancier est d’autant plus favorable qu’il s’agit d’un contrat unilatéral, en ce sens qu’il ne crée d’obligations qu’à la charge de la seule caution.

- Dans ces conditions, la qualité du créancier devrait être sans incidence sur le régime applicable : qu’il endosse ou non la qualité de professionnel, le cautionnement souscrit par la caution devrait être soumis aux mêmes exigences.

- Tel n’est toutefois pas le cas, le législateur ayant, au fil des réformes, mis à la charge des créanciers professionnels et notamment des établissements crédits un certain nombre d’obligations – toujours plus nombreuses – l’objectif recherché étant de conférer une protection à la caution.

- Cette distinction entre créanciers professionnels et créanciers non-professionnels introduite initialement dans le Code de la consommation a été reprise par l’ordonnance du 15 septembre 2021 portant réforme des sûretés.

- Elle figure désormais dans le Code civil, corpus au sein duquel toutes les règles régissant le cautionnement ont été rassemblées.

==> La situation du débiteur

Parce que le cautionnement est un contrat, seuls la caution et le créancier endossent la qualité de partie.

Bien que le débiteur soit directement intéressé à l’opération, il y reste néanmoins étranger et doit donc, à ce titre, être regardé comme un tiers.

Aussi, le débiteur est-il insusceptible de fixer les termes du contrat de cautionnement, ni de s’ingérer dans son exécution.

La plupart du temps, l’engagement de caution sera, certes, pris sur la demande du débiteur.

L’article 2288 du Code civil prévoit toutefois expressément qu’un contrat de cautionnement peut être conclu à son insu, soit sans que son accord ait été sollicité, ni qu’il ait été informé.

III) Le rapport entre la caution et le débiteur

À la différence du lien qui unit le créancier au débiteur principal ou le créancier à la caution dont la qualification ne soulève pas de difficulté – il s’agit dans les deux cas d’un contrat – le rapport que la caution entretient avec le débiteur se laisse, quant à lui, plus difficilement saisir.

La raison en est que la nature de ce rapport est susceptible de varier selon les circonstances qui ont conduit à la conclusion du cautionnement.

Deux situations doivent être distinguées :

- Le cautionnement n’a pas été conclu à la demande du débiteur

- Le cautionnement a été conclu à la demande du débiteur

A) Le cautionnement n’a pas été conclu à la demande du débiteur

Dans cette hypothèse, le cautionnement a été conclu sans que le débiteur ait donné son accord. Tout au plus, il peut avoir été informé de l’opération. Il n’en est toutefois pas à l’origine.

Faute de rencontre des volontés entre le débiteur et la caution, la qualification de contrat du lien qui les unit doit d’emblée être écartée.

Leur relation présente un caractère purement légal. Aussi, est-elle réduite à sa plus simple expression, soit se limite, en simplifiant à l’extrême, aux seuls recours que la loi confère à la caution contre le débiteur défaillant.

Au nombre de ces recours figurent :

- Le recours personnel

- L’article 2308 du Code civil prévoit que « la caution qui a payé tout ou partie de la dette a un recours personnel contre le débiteur tant pour les sommes qu’elle a payées que pour les intérêts et les frais. »

- Le recours subrogatoire

- L’article 2309 du Code civil prévoit que « la caution qui a payé tout ou partie de la dette est subrogée dans les droits qu’avait le créancier contre le débiteur.»

Réciproquement, on pourrait imaginer que le débiteur dispose d’un recours contre la caution pour le cas où cette dernière ne déférerait pas à l’appel en garantie du créancier, cette situation étant susceptible de lui causer un préjudice.

Reste que, dans la configuration envisagée ici, l’engagement de caution a été pris indépendamment de la volonté du débiteur.

Dans ces conditions, on voit mal comment celui-ci pourrait se prévaloir d’une obligation qui n’est, ni prévue par la loi, ni ne peut trouver sa source dans un contrat.

D’aucuns soutiennent que lorsque le cautionnement est souscrit à l’insu du débiteur, il s’analyse en une gestion d’affaires, car il répondrait aux critères de l’acte de gestion utile.

Cette qualification, si elle était retenue par le juge, pourrait alors fonder une action du débiteur contre la caution, au titre des obligations qui pèsent sur le gérant d’affaires.

L’article 1301 du Code civil prévoit notamment qu’il « est soumis, dans l’accomplissement des actes juridiques et matériels de sa gestion, à toutes les obligations d’un mandataire. »

L’article 1301-1 précise que le gérant « est tenu d’apporter à la gestion de l’affaire tous les soins d’une personne raisonnable ; il doit poursuivre la gestion jusqu’à ce que le maître de l’affaire ou son successeur soit en mesure d’y pourvoir ».

Si l’on transpose ces règles au cautionnement, cela signifie que l’inexécution de l’engagement pris par la caution envers le créancier serait constitutive d’un manquement aux obligations qui lui échoient en sa qualité de gérant d’affaires.

Aussi, le débiteur serait-il fondé, en tant que maître de l’affaire, à engager la responsabilité de la caution.

Pour l’heure, aucune décision n’a, à notre connaissance, été rendue en ce sens. Par ailleurs, la doctrine est plutôt défavorable à l’application des règles de la gestion d’affaires au rapport caution-débiteur.

Des auteurs affirment en ce sens que la qualification de gestion d’affaires « nécessite une volonté de gérer les affaires d’autrui qui est ici trop ténue ; surtout, elle impliquerait la libération du garant dès l’acceptation de l’opération par le maître de l’affaire (le débiteur), ce qui est inconcevable »[2].

B) Le cautionnement a été conclu à la demande du débiteur

Dans l’hypothèse où le cautionnement a été souscrit par la caution à la demande du débiteur, ce qui correspond à la situation la plus fréquente, il est admis que le rapport qu’ils entretiennent entre eux présente un caractère contractuel.

La raison en est que, dans cette configuration, l’engagement pris par la caution procède d’un accord, tacite ou exprès, conclu avec le débiteur à titre gratuit ou onéreux.

Tel est le cas, par exemple, lorsque le débiteur sollicite un établissement bancaire aux fins qu’il lui fournisse, moyennant rémunération, un service de caution.

Le recours à une caution professionnelle peut être exigé, soit par la loi ou le juge, soit par le prêteur lui-même en contrepartie de l’octroi d’un crédit.

Quels que soit les caractères de l’accord conclu entre le débiteur et la caution, il est le produit d’une rencontre des volontés, en conséquence de quoi il s’analyse en un contrat.

Reste à déterminer la qualification de ce contrat, ce qui n’est pas sans avoir fait l’objet d’une importante controverse.

Plusieurs qualifications ont, en effet, été attribuées par les auteurs à l’accord conclu entre le débiteur et la caution.

Ces qualifications diffèrent néanmoins selon que l’accord initial a donné lieu ou non à la régularisation d’un cautionnement.

==> L’accord intervenu entre le débiteur et la caution a donné lieu à la conclusion d’un cautionnement

- Le mandat

- Les auteurs classiques ont d’abord vu dans le lien noué entre le débiteur et la caution un mandat.

- En sollicitant la caution afin qu’elle garantisse l’exécution de l’obligation principale, le débiteur lui aurait, en effet, donné mandat de s’engager au profit du créancier.

- A priori, cette approche est parfaitement compatible avec la qualification de mandat, lequel est défini à l’article 1984 du Code civil comme « l’acte par lequel une personne donne à une autre le pouvoir de faire quelque chose pour le mandant et en son nom».

- L’exécution du mandat consistant ainsi à accomplir un acte juridique au nom et pour le compte du mandant, il semble possible d’imaginer que cet acte puisse être un cautionnement.

- Bien que séduisante, cette analyse est aujourd’hui unanimement réfutée par la doctrine.

- Le principal argument avancé tient aux effets du mandat qui divergent fondamentalement de ceux attachés au contrat conclu entre le débiteur et la caution.

- Lorsque dans le cadre de l’exercice de sa mission, le mandataire accompli un acte, il agit au nom et pour le compte du mandant, de sorte qu’il n’est pas engagé personnellement à l’opération.

- Tel n’est pas le cas de la caution qui, lorsqu’elle conclut un cautionnement au profit du créancier, s’oblige personnellement à l’opération, quand bien même elle agit sur la demande du débiteur.

- En cas de défaillance de celui-ci, c’est donc bien elle qui sera appelée en garantie et personne d’autre.

- Pour cette raison, la relation que le débiteur entretient avec la caution ne peut pas s’analyser en un mandat.

- Le contrat de commission

- Afin de surmonter l’obstacle tenant aux effets du mandat qui, par nature, est une technique de représentation, des auteurs ont suggéré de qualifier le lien unissant le débiteur à la caution de mandat sans représentation, dont la forme la plus connue est le contrat de commission.

- Au soutien de cette analyse, il est soutenu que le mandat pourrait avoir pour objet une représentation imparfaite, ce qui correspond à l’hypothèse où le représentant déclare agir pour le compte d’autrui mais contracte en son propre nom ( 1154, al. 2e C. civ.)

- La conséquence en est qu’il devient seul engagé à l’égard du cocontractant.

- Celui qui est réputé être partie à l’acte ce n’est donc pas le représenté, comme en matière de représentation parfaite, mais le représentant qui endosse les qualités de créanciers et débiteurs.

- Appliqué au rapport entretenu entre le débiteur et la caution, la qualification de mandat sans représentation permet d’expliquer pourquoi la caution est seule engagée au contrat de cautionnement.

- Reste que cette qualification n’est pas totalement satisfaisante, elle présente une faille.

- En effet, la conclusion d’un mandat de représentation suppose que l’engagement pris par le mandataire, qui donc agit en son nom personnel, soit exactement le même que l’obligation mise à la charge du mandant après le dénouement de l’opération.

- Tel n’est cependant pas le cas en matière de cautionnement : l’obligation souscrite par la caution est différente de l’obligation qui pèse sur le débiteur.

- L’engagement de la caution se limite à payer le créancier en cas de défaillance du débiteur, tandis que l’obligation mise à la charge de celui-ci a pour objet la fourniture de la prestation initialement promise.

- Les deux obligations ne sont pas les mêmes, raison pour laquelle la qualification de mandat sans représentation ne s’applique pas au rapport caution-débiteur.

- La promesse de cautionnement

- Autre qualification attribuée à la relation entretenue par la caution avec le débiteur : la promesse de cautionnement.

- Selon cette thèse, défendue par Franck Steinmetz, la caution endosserait la qualité de promettant, en ce sens qu’elle promettrait au débiteur de s’engager auprès du créancier à garantir l’exécution de l’obligation principale.

- Là encore, cette proposition de qualification du rapport caution-débiteur n’emporte pas la conviction.

- En premier lieu, une promesse de contrat a pour objet la conclusion d’un contrat définitif.

- Par hypothèse, elle est donc conclue entre les mêmes parties que celles qui concluront l’accord final.

- L’opération de cautionnement ne correspond pas à cette situation : la caution promet au débiteur de s’obliger à titre définitif non pas envers lui ce qui n’aurait pas de sens, mais envers une tierce personne, le créancier.

- Il n’y a donc pas identité de parties entre la promesse de cautionnement et le contrat de cautionnement stricto sensu.

- En second lieu, à supposer que l’engagement pris par la caution envers le débiteur s’analyse en une promesse, leurs rapports devraient prendre fin au moment même où le contrat de cautionnement est conclu.

- Or tel n’est pas le cas. La relation entre le débiteur et la caution se poursuit bel et bien tant que le cautionnement n’est pas éteint.

- Pour les deux raisons ainsi exposées, la qualification de promesse de contrat doit être écartée.

- Le contrat de crédit

- S’il est une qualification du rapport débiteur-caution qui fait l’unanimité : c’est celle de contrat de crédit.

- En promettant au débiteur de payer le créancier qui le solliciterait, l’opération s’analyse incontestablement en un crédit.

- Classiquement, on définit le crédit comme l’« opération par laquelle une personne met ou fait mettre une somme d’argent à disposition d’une autre personne en raison de la confiance qu’elle lui fait»[3].

- Bien que correspondant au sens commun que l’on attache, en première intention, au crédit, cette définition est pour le moins étroite, sinon réductrice des opérations que recouvre en réalité la notion de crédit.

- En effet, le crédit ne doit pas être confondu avec le prêt d’argent qui ne connaît qu’une seule forme : la mise à disposition de fonds.

- Tel n’est pas le cas du crédit qui, comme relevé par François Grua, « peut se réaliser de trois manières différentes : soit par la mise à disposition de fonds, soit par l’octroi d’un délai de paiement, soit par un engagement de garantie d’une dette»[4].

- Cette approche est confirmée par l’article L. 313-1 du Code monétaire et financier qui définit le crédit comme « tout acte par lequel une personne agissant à titre onéreux met ou promet de mettre des fonds à la disposition d’une autre personne ou prend, dans l’intérêt de celle-ci, un engagement par signature tel qu’un aval, un cautionnement, ou une garantie».

- Il ressort de cette disposition que la loi envisage donc deux formes de crédit, la première consistant en la mise à disposition temporaire ou future de fonds, la seconde en l’octroi d’une garantie.

- Le cautionnement, qui est nommément visé par le texte, appartient à la seconde catégorie.

- Il constitue donc une opération de banque au sens de l’article L. 311-1 du Code monétaire et financier et relève donc, lorsqu’il est pratiqué de façon habituelle, du monopole des établissements bancaires et financiers ( L. 511-5, al. 1er CMF).

- L’article 511-7 du Code monétaire et financier autorise toutefois une entreprise, « quelle que soit sa nature», dans l’exercice de son activité professionnelle, à consentir à ses contractants des délais ou avances de paiement.

- En application de cette disposition, il a été admis qu’il pouvait également s’agir pour une entreprise de se porter caution ou sous-caution, y compris à titre habituel, au profit d’un partenaire commercial.

==> L’accord intervenu entre le débiteur et la caution a donné lieu à la conclusion d’un cautionnement

Il est des cas où, alors même que la caution s’est engagée envers le débiteur à le garantir de son obligation souscrite auprès du créancier, aucun cautionnement ne sera finalement régularisé.

Dans cette hypothèse, quelle qualification donner à l’accord conclu entre la caution et le débiteur ?

L’enjeu est ici de faire produire des effets à cet accord et plus encore de déterminer dans quelle mesure la caution est engagée envers le créancier alors même qu’elle n’a conclu aucun cautionnement avec lui, à tout le moins pas directement.

Certains auteurs estiment que, parce que l’accord intervenu entre la caution et le débiteur est pourvu de la force obligatoire attachée à n’importe quel contrat, la conclusion d’un contrat de cautionnement ne serait, au fond, pas indispensable.

Pratiquement, cela permettrait d’admettre qu’une caution puisse s’engager au profit d’un créancier indéterminé.

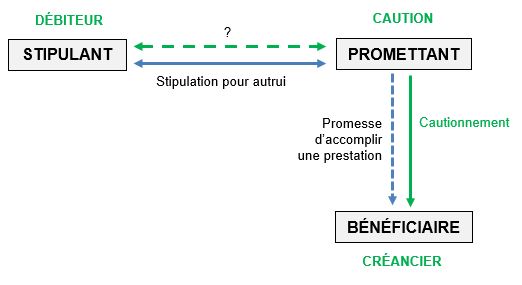

Au soutien de cette thèse, il a été soutenu que l’accord conclu entre le débiteur et la caution s’analyserait en une stipulation pour autrui.

Pour mémoire, la stipulation pour autrui est un contrat par lequel une partie appelée le stipulant, obtient d’une autre, appelée le promettant, l’engagement qu’elle donnera ou fera, ou ne fera pas quelque chose au profit d’un tiers appelé le bénéficiaire.

Il s’agit, autrement dit, de faire promettre, par voie contractuelle, à une personne qu’elle s’engage à accomplir une prestation au profit d’autrui.

L’une des applications la plus répandue de la stipulation pour autrui est l’assurance-vie. Le souscripteur du contrat d’assurance-vie fait promettre à l’assureur de verser un capital ou une rente, moyennant le paiement de primes, à un bénéficiaire désigné dans le contrat.

À l’instar du cautionnement, la stipulation pour autrui fait naître trois rapports :

- Rapport stipulant-promettant

- Parce que l’accord conclu entre le stipulant et le promettant s’analyse en un contrat, le promettant est tenu d’exécuter l’obligation promise à la faveur du bénéficiaire.

- Ainsi, l’article 1209 du Code civil prévoit que « le stipulant peut lui-même exiger du promettant l’exécution de son engagement envers le bénéficiaire».

- Rapport promettant-bénéficiaire

- L’article 1206 du Code civil prévoit que « le bénéficiaire est investi d’un droit direct à la prestation contre le promettant dès la stipulation».

- Cela signifie que le bénéficiaire peut contraindre le promettant à exécuter l’engagement pris à son profit aux termes de la stipulation, quand bien même il n’est pas partie au contrat.

- C’est là l’originalité de la stipulation pour autrui, le droit dont est investi le bénéficiaire contre le promettant naît directement dans son patrimoine sans qu’il lui soit transmis par le stipulant.

- Rapport stipulant-bénéficiaire

- La stipulation pour autrui fait certes naître un droit direct au profit du bénéficiaire contre le promettant.

- Ce droit demeure néanmoins précaire tant qu’il n’a pas été accepté par le bénéficiaire.

- L’article 1206 du Code civil prévoit, en effet que « le stipulant peut librement révoquer la stipulation tant que le bénéficiaire ne l’a pas acceptée.»

- Ce n’est donc que lorsque le bénéficiaire a accepté la stipulation que le droit stipulé à son profit devient irrévocable.

Il ressort de l’articulation des rapports entretenus par les personnes intéressées à la stipulation pour autrui, que cette opération présente de nombreuses ressemblances avec le cautionnement.

Afin de déterminer s’il y a identité entre les deux, superposons les rapports de l’une et l’autre opération :

- Tout d’abord, le rapport entre le stipulant et le promettant correspondrait au rapport débiteur-caution

- Ensuite, le rapport entre le promettant et le bénéficiaire correspondrait quant à lui au rapport caution-créancier

- Enfin, le rapport entre le stipulant et le bénéficiaire correspondrait au rapport débiteur-créancier

Si donc l’on raisonne par analogie, à supposer que l’opération de cautionnement s’analyse en une stipulation pour autrui, cela signifierait que la caution serait engagée envers le bénéficiaire du seul fait de l’accord conclu avec le débiteur.

Il en résulterait alors deux conséquences :

- Le créancier pourrait poursuivre la caution, alors même qu’aucun contrat de cautionnement n’a été conclu entre eux

- Le débiteur pourrait contraindre la caution à exécuter l’engagement pris envers le créancier

Bien que séduisante, l’analogie opérée par une partie de doctrine entre le cautionnement et la stipulation pour autrui ne résiste pas à la critique pour deux raisons principales.

En premier lieu, le cautionnement est un contrat. L’ordonnance du 15 septembre 2021 portant réforme des sûretés n’est pas revenue sur cette spécificité.

Le nouvel article 2288 du Code civil prévoit en ce sens que « le cautionnement est le contrat par lequel une caution s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci. »

Il en résulte qu’il ne peut valablement produire ses effets qu’à la condition qu’il y ait un échange des consentements entre la caution et le débiteur.

L’article 2294 précise, à cet égard, que le cautionnement doit être exprès, ce qui signifie qu’il ne peut pas être présumé.

C’est là une différence majeure avec la stipulation pour autrui dont l’originalité réside précisément dans la création d’un lien d’obligation entre le promettant et le bénéficiaire sans qu’aucun accord ne soit directement intervenu entre eux.

Le promettant est personnellement engagé envers le bénéficiaire du seul fait du contrat conclu avec le stipulant.

Pour cette seule raison, l’analogie entre le cautionnement et la stipulation pour autrui est inopérante.

En second lieu, si, une fois régularisé, le contrat de cautionnement oblige la caution à payer le créancier en cas d’appel en garantie, c’est à la condition que ce dernier préserve les droits et actions dont il est investi à l’égard du débiteur.

L’article 2314 du Code civil prévoit, en effet, que « lorsque la subrogation aux droits du créancier ne peut plus, par la faute de celui-ci, s’opérer en sa faveur, la caution est déchargée à concurrence du préjudice qu’elle subit. »

Ainsi, le créancier doit-il prendre toutes les mesures utiles aux fins de ménager ce que l’on appelle le bénéfice de subrogation qui joue, de plein droit, au profit de la caution qui a payé en lieu et place du débiteur.

Pour que le créancier soit en mesure de satisfaire à cette obligation qui lui échoit, encore faut-il ait connaissance de l’engagement pris par la caution envers lui.

Or tel ne sera pas nécessairement le cas si l’on se place dans la configuration de la stipulation pour autrui : aucune obligation n’impose que le bénéficiaire soit informé de l’accord conclu entre le stipulant et le promettant.

Surtout, et c’est là un argument déterminant nous semble-t-il, le principe même de faire peser sur le créancier une obligation en matière de cautionnement – au cas particulier celle de préserver les droits et actions dans lesquels la caution est susceptible de se subroger – est incompatible avec la stipulation pour autrui qui ne peut jamais faire naître d’obligation à la charge du bénéficiaire.

Pour toutes ces raisons, le cautionnement ne saurait s’analyser en une stipulation pour autrui bien qu’il s’agisse là d’opérations dont les économies générales sont proches.

À cet égard, dans un arrêt du 18 décembre 2002, la Cour de cassation a prononcé la nullité d’un cautionnement qui reposait sur une stipulation pour autrui (Cass. 3e civ. 18 déc. 2002, n°99-18.141).

Il s’agissait en l’espèce, du cautionnement conclu entre un établissement bancaire et un entrepreneur principal au profit de ses sous-traitants.

La particularité de cette technique de garantie, qualifiée usuellement de « cautionnement-flotte » réside dans la couverture d’un risque global.

Il s’agit, en effet, pour l’entrepreneur principal de se faire garantir, comme l’article 14 de la loi du 31 décembre 1975 l’y oblige, le paiement de l’ensemble des sous-traitants qui ont vocation à intervenir sur le chantier pendant une période donnée.

Dans le silence des textes sur la forme que doit arborer cette garantie, une pratique s’était instituée consistant pour les établissements bancaires à cautionner de façon générale toutes opérations de sous-traitante présentes et futures, sans que le nom des sous-traitements ne soit expressément visé dans l’acte de cautionnement.

La Cour de cassation a condamné cette pratique au motif que « la caution personnelle et solidaire, garantissant le paiement de toutes les sommes dues par l’entrepreneur principal au sous-traitant en application du sous-traité, doit comporter le nom de ce sous-traitant et le montant du marché garanti, ce qui exclut l’existence d’une stipulation pour autrui ».

Au soutien de sa décision, la troisième chambre civile rappelle que, en application de la loi du 31 décembre 1975, les opérations de sous-traitance doivent être garanties par une caution solidaire, mais également personnelle obtenue par l’entrepreneur auprès d’un établissement bancaire.

Il en résulte que la validité du cautionnement souscrit est subordonnée à la mention du nom du sous-traitant et des sommes garanties dans l’acte.

Par cette décision, la Cour de cassation a ainsi posé un principe de prohibition du cautionnement-flotte.

Dans un arrêt du 20 juin 2012, elle est toutefois revenue sur sa position en admettant qu’il puisse y être recouru pour garantir le paiement des sous-traitants (Cass. 3e civ. 20 juin 2012, n°11-18.463).

La haute juridiction a, en effet, reconnu la validité de cette technique de garantie dès lors que :

- D’une part, un accord-cadre a été régularisé entre l’entrepreneur principal et l’établissement de crédit

- D’autre part, cet accord prévoit la notification par l’entrepreneur principal à l’établissement de crédit des contrats de sous-traitance qu’il entend faire garantir et qu’il lui soit délivré en retour par ce dernier, dans les trois jours ouvrés suivant la notification de l’avis, une attestation de cautionnement.

Bien que, par cette décision, la validité du cautionnement-flotte soit désormais admise, les conditions posées par la Cour de cassation excluent toujours la qualification de stipulation pour autrui.

En effet, il n’est certes plus besoin de mentionner le nom du sous-traitant dans l’accord-cadre initial instituant le cautionnement.

Cette exigence resurgit néanmoins à chaque fois que l’entrepreneur principal contracte avec un nouveau sous-traitant. Il s’oblige à notifier le contrat de sous-traitance à la caution.

Cette exigence ne se retrouve pas dans la stipulation pour autrui, le bénéficiaire au profit duquel le promettant s’engage pouvant être une personne indéterminée au moment de la conclusion du contrat à l’origine de la créance (V. en ce sens Cass. 1ère civ. 7 oct. 1959, n°58-10.056).

Le nouvel article 1205, al. 2e in fine du Code civil prévoit en ce sens que le bénéficiaire « peut être une personne future mais doit être précisément désigné ou pouvoir être déterminé lors de l’exécution de la promesse. »

S’agissant du cautionnement-flotte, la Cour de cassation exige que le sous-traitant, soit désigné dès la formalisation du contrat de sous-traitance, soit avant même que la caution soit appelée à exécuter son engagement ; d’où l’incompatibilité avec la stipulation pour autrui.

§2: Les caractères de l’opération de cautionnement

I) Le caractère accessoire du cautionnement

A) Signification du caractère accessoire

Il est de l’essence du cautionnement de présenter un caractère accessoire, en ce sens qu’il est affecté au service de l’obligation principale qu’il garantit.

Par accessoire, il faut comprendre, autrement dit, que le cautionnement suppose l’existence d’une obligation principale à garantir et que son sort est étroitement lié à celui de l’obligation à laquelle il se rattache.

Ainsi que le relève Philippe Simler « le cautionnement est à tous égards directement et étroitement dépendant de cette obligation : son existence et sa validité, son étendue, les conditions de son exécution et de son extinction sont déterminées par ce lien »[5].

La raison en est que l’engagement de la caution se rapporte à la même dette qui pèse sur la tête du débiteur. On dit qu’il y a « unicité de la dette », ce qui est confirmé par l’article 2288 qui prévoit que « la caution s’oblige envers le créancier à payer la dette du débiteur »[6].

Il en résulte que tout ce qui est susceptible d’affecter la dette cautionnée a vocation à se répercuter sur l’obligation de la caution.

À l’analyse, le caractère accessoire du cautionnement n’est affirmé expressément par aucun texte. La réforme opérée par l’ordonnance du 15 septembre 2021 n’a pas procédé au comblement de ce vide que la doctrine appelait pourtant de ses vœux.

L’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant proposait ainsi d’introduire un article 2286-2 du Code civil qui aurait posé un principe général, applicable à toutes les sûretés, selon lequel « sauf disposition ou clause contraire, la sûreté suit la créance garantie ».

Cette proposition n’a finalement pas été retenue, le législateur estimant que le caractère accessoire du cautionnement se dégageait suffisamment clairement d’un certain nombre de dispositions du Code civil.

Il est, en effet, plusieurs textes qui expriment la dépendance de l’engagement de la caution par rapport à l’obligation principale. Les manifestations du caractère accessoire du cautionnement sont multiples.

B) Les manifestations du caractère accessoire

Le caractère accessoire reconnu au cautionnement se dégage donc de plusieurs règles :

1. L’existence du cautionnement

L’article 2293 du Code civil prévoit que « le cautionnement ne peut exister que sur une obligation valable ».

Il ressort de cette disposition que l’existence même du cautionnement dépend de la validité de l’obligation principale.

Autrement dit, la nullité ou l’inexistence de cette obligation a pour effet de rendre caduc le cautionnement.

À cet égard, il peut être observé que cette exigence ne fait pas obstacle au cautionnement d’une dette future, pourvu que cette dette soit déterminable et qu’elle ne soit pas frappée d’inexistence le jour où la caution est appelée en garantie (art. 2292, al. 1er C. civ.).

2. L’étendue du cautionnement

L’article 2296 du Code civil prévoit que « le cautionnement ne peut excéder ce qui est dû par le débiteur ni être contracté sous des conditions plus onéreuses, sous peine d’être réduit à la mesure de l’obligation garantie. »

Il s’infère de cette règle que la caution ne saurait être engagée, ni au-delà du montant de l’obligation principale, ni en des termes plus rigoureux.

La dette cautionnée constitue ainsi le plafond du cautionnement ; la caution ne doit jamais payer plus que ce qui est dû par le débiteur principal.

Rien n’interdit néanmoins, comme énoncé par le second alinéa de l’article 2296 qu’il soit « contracté pour une partie de la dette seulement et sous des conditions moins onéreuses ».

3. L’opposabilité des exceptions

==> Principe

L’article 2298 du Code civil prévoit que « la caution peut opposer au créancier toutes les exceptions, personnelles ou inhérentes à la dette, qui appartiennent au débiteur, sous réserve des dispositions du deuxième alinéa de l’article 2293. »

Par exception, il faut entendre tout moyen de défense qui tend à faire échec à un acte en raison d’une irrégularité (causes de nullité, prescription, inexécution, cause d’extinction de la créance etc…).

Le principe d’opposabilité des exceptions puise directement son fondement dans le caractère accessoire du cautionnement.

Parce que la caution ne peut être tenue à plus que ce qui est du par le débiteur principal, elle doit être en mesure d’opposer au créancier tous les moyens que pourrait lui opposer le débiteur principal afin de se décharger de son obligation, à tout le moins de la limiter.

Il ne faudrait pas, en effet, que le débiteur principal puisse se libérer de son obligation, tandis que la caution serait contrainte, faute de pouvoir opposer les mêmes moyens de défense que le débiteur au créancier, de le payer.

Ne pas reconnaître à la caution cette faculté, l’exposerait donc à être plus rigoureusement tenu que le débiteur principal.

Or cette situation serait contraire au principe de limitation de l’étendue de l’engagement de caution à celle de l’obligation principale.

D’où le principe d’opposabilité des exceptions institué en matière de cautionnement ; il en est d’ailleurs l’un des principaux marqueurs.

À cet égard, il peut être observé que la réforme opérée par l’ordonnance du 15 septembre 2021 ne s’est pas limitée à réaffirmer ce principe, elle en a renforcé la portée.

Sous l’empire du droit antérieur, une distinction était faite entre les exceptions inhérentes à la dette et celles personnelles au débiteur.

Sous l’empire du droit antérieur, une distinction était faite entre les exceptions inhérentes à la dette et celles personnelles au débiteur.

En substance :

- Les exceptions inhérentes à la dette sont celles qui affectent son existence, sa validité, son étendue ou encore ses modalités (prescription, nullité, novation, paiement, confusion, compensation, résolution, caducité etc.)

- Les exceptions personnelles au débiteur sont celles qui affectent l’exercice du droit de poursuite des créanciers en cas de défaillance de celui-ci (incapacité du débiteur, délais de grâce, suspension des poursuites en cas de procédure collective etc.)

Seules les exceptions inhérentes à la dette étaient susceptibles d’être opposées par la caution au débiteur avant la réforme opérée par l’ordonnance du 15 septembre 2021.

Dans un premier temps, la jurisprudence a adopté une approche restrictive de la notion d’exception personnelle en ne retenant de façon constante comme exception inopposable au créancier que celles tirées de l’incapacité du débiteur.

Puis, dans un second temps, elle a opéré un revirement de jurisprudence en élargissant, de façon significative, le domaine des cas d’inopposabilité des exceptions.

Dans un arrêt du 8 juin 2007, la Cour de cassation a ainsi jugé que la caution « n’était pas recevable à invoquer la nullité relative tirée du dol affectant le consentement du débiteur principal et qui, destinée à protéger ce dernier, constituait une exception purement personnelle » (Cass. ch. Mixte, 8 juin 2007, n°03-15.602).

Elle a, par suite, étendu cette solution à toutes les causes de nullité relative (V. en ce sens Cass. com., 13 oct. 2015, n° 14-19.734).

La première chambre civile est allée jusqu’à juger que la prescription biennale prévue à l’article L. 218-2 du code de la consommation ne pouvait être opposée au créancier par la caution en ce qu’elle constituait « une exception purement personnelle au débiteur principal, procédant de sa qualité de consommateur auquel un professionnel a fourni un service » (Cass. 1ère civ. 11 déc. 2019, n°18-16.147).

En restreignant considérablement le domaine des exceptions inhérentes à la dette, il a été reproché à la haute juridiction de déconnecter l’engagement de la caution de l’obligation principale en ce qu’il est de nombreux cas où elle était devenue plus rigoureusement tenue que le débiteur lui-même.

Attentif aux critiques – nombreuses – émises par la doctrine et reprenant la proposition formulée par l’avant-projet de réforme des sûretés, le législateur en a tiré la conséquence qu’il y avait lieu de mettre un terme à l’inflation des cas d’inopposabilité des exceptions.

Par souci de simplicité et de sécurité juridique, il a donc été décidé d’abolir la distinction entre les exceptions inhérentes à la dette et celles personnelles au débiteur.

D’où la formulation du nouvel article 2298 du Code civil qui pose le principe selon lequel la caution peut opposer toutes les exceptions appartenant au débiteur principal, qu’elles soient personnelles à ce dernier ou inhérentes à la dette.

En reconnaissant à la caution le bénéfice des mêmes moyens de défense que ceux dont jouit le débiteur principal, le législateur a ainsi redonné une place centrale au caractère accessoire du cautionnement.

==> Dérogations

Il est seulement deux cas où le principe d’opposabilité des exceptions est écarté :

- Premier cas

- L’article 2298 du Code civil prévoit que l’incapacité du débiteur ne peut jamais être opposée par la caution au créancier.

- Cette règle, qui déroge au caractère accessoire du cautionnement, se justifie par le caractère purement personnel de l’exception au débiteur.

- Surtout, elle vise à favoriser le crédit des incapables dont les engagements doivent pouvoir être aisément cautionnés.

- Pour ce faire, il est nécessaire de garantir au créancier qu’il ne risque pas de se voir opposer par la caution l’incapacité de son débiteur

- D’où la dérogation portée au principe d’opposabilité des exceptions pour les personnes incapables (mineurs ou majeurs).

- Second cas

- L’alinéa 2 de l’article 2298 du Code civil prévoit que « la caution ne peut se prévaloir des mesures légales ou judiciaires dont bénéficie le débiteur en conséquence de sa défaillance, sauf disposition spéciale contraire. »

- Aussi par dérogation au principe d’opposabilité des exceptions, la caution ne peut se prévaloir des mesures légales ou judiciaires dont bénéficie le débiteur en conséquence de sa défaillance (les délais de grâce d’origine légale ou judiciaire, suspension des poursuites dans le cadre d’une procédure collective etc.).

- La raison en est que le cautionnement a précisément pour finalité de couvrir une telle défaillance.

- L’ordonnance du 15 septembre 2015 est ici venue clarifier le principe qui était pour le moins obscur sous l’empire du droit antérieur.

- Il est toutefois admis que le droit des procédures collectives ou le droit du surendettement puissent prévoir, dans certains cas, des solutions différentes en fonction des objectifs qui sont les leurs.

- Tel sera notamment le cas en présence de cautions personnes physiques dirigeantes qui, par exemple, bénéficient de l’arrêt du cours des intérêts et peuvent se prévaloir de l’inopposabilité de la créance non déclarée.

4. La transmission du cautionnement

Parce que le cautionnement présente un caractère accessoire, il suit l’obligation principale.

Il en résulte que, en cas de cession de créance, le cessionnaire se verra également transférer le bénéfice du cautionnement contracté au profit du cédant.

L’article 1321 du Code civil prévoit en ce sens que la cession « s’étend aux accessoires de la créance ».

Par accessoires, il faut comprendre toutes les sûretés attachées à la créance cédée, ce qui inclut les sûretés personnelles et donc le cautionnement.

À cet égard, non seulement la cession de créance emporte transmission du cautionnement au cédant, mais encore, conformément à l’article 1326 du Code civil, elle met à la charge du cessionnaire une obligation de garantir l’existence des accessoires de la créance.

II) Le caractère consensuel du cautionnement

I) Principe

Il est admis que, conformément en application du principe du consensualisme, le cautionnement appartient à la catégorie des contrats consensuels.

Pour mémoire le contrat consensuel est celui qui se « forme par le seul échange des consentements quel qu’en soit le mode d’expression ».

Il s’oppose au contrat solennel dont la validité est subordonnée à des formes déterminées par la loi.

À cet égard, des auteurs soulignent que « quand la loi impose une exigence qui pourrait apparaître comme une condition de forme, elle doit être interprétée comme une règle de preuve afin de ne pas altérer le caractère consensuel du contrat »[7].

S’agissant du contrat de cautionnement il est réputé, par principe, formé dès lors que la volonté de la caution de s’engager a rencontré l’acceptation du créancier.

Si donc aucune forme particulière n’est, a priori, requise pour que le cautionnement soit valablement conclu, l’article 2294 du Code civil exige néanmoins qu’il soit « exprès ».

Par exprès, il faut comprendre que l’engagement de la caution doit être établi avec suffisamment de certitude.

Autrement dit, la caution doit avoir manifesté clairement la volonté de s’obliger au profit du créancier.

Cette volonté ne saurait se déduire des circonstances ou être tacite ; elle doit être positivement exprimée.

L’engagement oral de la caution est donc, par principe, pleinement valable, pourvu qu’il ne soit pas équivoque.

Dans un arrêt du 24 avril 1968 la Cour de cassation a ainsi censuré une Cour d’appel qui avait admis l’existence d’un cautionnement « par de simples présomptions » (Cass. civ. 24 avr. 1968).

S’agissant de l’acceptation du créancier, contrairement à l’engagement de la caution, il n’est pas exigé qu’il soit exprès.

Il est, en effet, admis que la volonté du créancier d’accepter le cautionnement soit tacitement exprimée, soit qu’elle puisse se déduire d’indices ou de son comportement (V. en ce sens Cass. com., 13 nov. 1972).

II) Exceptions

==> L’exception tenant au formalisme exigé à titre de preuve

Parce que le cautionnement relève de la catégorie des contrats unilatéraux, il est soumis aux exigences probatoires énoncées par l’article 1376 du Code civil.

Cette disposition prévoit que « l’acte sous signature privée par lequel une seule partie s’engage envers une autre à lui payer une somme d’argent ou à lui livrer un bien fongible ne fait preuve que s’il comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres ».

Appliquée au cautionnement, cette règle signifie que l’acte qui constate l’engagement de caution n’a valeur de preuve qu’à la condition qu’il soit assorti d’une mention manuscrite apposée par la caution.

Si, conformément au principe du consensualisme, il a toujours été admis que cette mention manuscrite était exigée ad probationem, la Cour de cassation a, au cours des années 1980, adopté la position radicalement inverse en jugeant qu’il s’agissait là d’une condition de validité du cautionnement.

Dans un arrêt du 22 février 1984, elle a affirmé en ce sens « qu’il résulte de la combinaison des articles 1326 et 2015 du Code civil que les exigences relatives à la mention manuscrite ne constituent pas de simples règles de preuve mais ont pour finalité la protection de la caution » (Cass. 1ère civ. 22 févr. 1984, n°82-17.077).

La première chambre civile a réaffirmé, dans les mêmes termes cette position dans un arrêt du 30 juin 1987 (Cass. 1ère civ. 30 juin 1987, n°85-15.760).

La solution retenue par la Cour de cassation a été très critiquée par la doctrine, les auteurs lui reprochant de se détourner de l’esprit des textes.

Au surplus, cette solution revenait à conférer un caractère solennel au cautionnement, ce qu’il n’est pas.

De son côté, la Chambre commerciale a refusé l’évolution jurisprudentielle – que d’aucuns ont qualifiée d’excès de formalisme – opéré par la Première chambre civile en jugeant que le défaut de mention manuscrite ne remettait nullement en cause la validité de l’acte constatant le cautionnement qui donc conservait sa valeur de commencement de preuve par écrit (Cass. com. 6 juin 1985, n°83-15.356).

Finalement, la première chambre civile s’est progressivement ralliée à la chambre commerciale.

Dans une première décision, elle a d’abord jugé que les exigences de signature et de mention manuscrite posées par l’ancien article 1326 du Code civil (devenu 1376 C. civ.) constituaient des « règles de preuve [qui] ont pour finalité la protection de la caution » (Cass. 1ère civ. 15 nov. 1989, n°87-18.003).

Puis, dans une seconde décision rendue deux ans plus tard, elle en a tiré la conséquence que, « si l’absence de la mention manuscrite exigée par l’article 1326 du Code civil, dans l’acte portant l’engagement de caution […] rendait le cautionnement irrégulier, ledit acte constituait néanmoins un commencement de preuve par écrit pouvant être complété par d’autres éléments » et que donc l’engagement de caution n’était pas nul (Cass. 1ère civ. 15 oct. 1991, n°89-21.936).

Si cette solution a eu pour effet de ramener le cautionnement dans le giron des contrats consensuels, cela est sans compter sur les incursions du législateur qui, guidé par la volonté de protéger la caution, a, en parallèle, progressivement institué un formalisme ad validitatem.

==> L’exception tenant aux règles de protection de la caution

Alors que le cautionnement a toujours été envisagé un contrat consensuel, la loi n°89-1010 du 31 décembre 1989, dite Neiertz, est venue semer le doute en soumettant le cautionnement conclu sous seing privé par une personne physique à l’exigence d’apposition d’une mention manuscrite sur l’acte.

L’ancien article L. 313-7 du Code de la consommation prévoyait en ce sens que la personne physique qui s’engage par acte sous seing privé en qualité de caution pour l’une des opérations de crédit à la consommation ou de crédit immobilier doit, à peine de nullité de son engagement, faire précéder sa signature de la mention manuscrite suivante, et uniquement de celle-ci :

« En me portant caution de X…, dans la limite de la somme de … couvrant le paiement du principal, des intérêts et, le cas échéant, des pénalités ou intérêts de retard et pour la durée de …, je m’engage à rembourser au prêteur les sommes dues sur mes revenus et mes biens si X… n’y satisfait pas lui-même ».

Cette mention était ainsi exigée ad validitatem, ce qui dès lors faisait conférait au cautionnement une dimension solennelle.

Puis la loi n° 2003-721 du 1er août 2003, dite Dutreil, a étendu l’exigence de reproduction de la mention manuscrite à tous les cautionnements souscrits par une personne physique sous seing privé au profit d’un créancier professionnel, peu importe la nature de l’opération cautionnée.

Depuis l’adoption de cette loi, les auteurs s’accordent à dire que le cautionnement doit désormais être regardé comme un contrat solennel, le législateur ayant érigé le formalisme en principe et reléguer le consensualisme au rang des exceptions.

La réforme opérée par l’ordonnance n° 2021-1192 du 15 septembre 2021 n’y a rien changé.

L’exigence de mention manuscrite a été réaffirmée à l’article 2297 du Code civil. La règle s’applique désormais à tous les cautionnements souscrits par des personnes physiques quelle que soit la qualité du créancier (professionnel ou non professionnel)

Seule modification opérée par la réforme : la formule sacramentelle dictée par la loi a été abolie. Désormais, la mention doit simplement exprimer, avec suffisamment de précision, la nature et la portée de l’engagement de la caution.

Au bilan, cette évolution du régime de la mention manuscrite est sans incidence sur le caractère solennel du cautionnement qui a pris le pas sur son caractère consensuel.

III) Le caractère unilatéral du cautionnement

A) Signification

À l’origine le cautionnement a été envisagé comme ne créant d’obligation qu’à la charge de la seule caution.

S’il s’agit bien d’un contrat, car supposant l’accord des deux parties (caution et créancier), l’obligation qui pèse sur la caution (payer le créancier en cas de défaillance du débiteur) n’est assortie d’aucune contrepartie.

Cette particularité du cautionnement conduit à le classer dans la catégorie des contrats unilatéraux.

Pour mémoire, l’article 1106 du Code civil prévoit qu’un contrat est unilatéral « lorsqu’une ou plusieurs personnes s’obligent envers une ou plusieurs autres sans qu’il y ait d’engagement réciproque de celles-ci. »

Le cautionnement répond pleinement à cette définition : seule la caution s’oblige envers le créancier qui doit accepter cet engagement faute de quoi le contrat n’est pas conclu.

À cet égard, si le caractère unilatéral du cautionnement n’est, aujourd’hui, pas contesté, une nuance doit néanmoins être apportée.

En effet, une analyse des textes révèle que l’engagement pris par la caution envers le créancier n’est pas la seule obligation créée par le cautionnement.

Surtout, il apparaît qu’un certain nombre d’obligations ont été mises à la charge du créancier, ce qui dès lors interroge sur le bien-fondé du caractère unilatéral que l’on prête au cautionnement, à tout le moins a pu semer le doute dans les esprits.

Par exemple, il pèse sur le créancier une obligation d’information de la caution sur l’état des remboursements de la dette principale. Il a encore été mis la charge de ce dernier une obligation de proportionnalité et de mise en garde.

Ces obligations – toujours plus nombreuses et rigoureuses – sont le fruit d’une succession de réformes qui ont visé à renforcer la protection de la caution.

La question s’est alors posée est de savoir si la multiplication des obligations qui ont été mises à la charge du créancier n’était pas de nature à priver le cautionnement de son caractère unilatéral.

Pour la doctrine majoritaire il n’en est rien dans la mesure où ces obligations ne constituent, en aucune manière, la contrepartie à l’engagement de la caution.

Un contrat synallagmatique, qui est la figure juridique opposé du contrat unilatéral, présente la particularité de créer des obligations réciproques entre les parties.

Par obligations réciproques, il faut entendre des obligations interdépendantes qui se servent mutuellement de contrepartie (ou de cause).

Tel n’est pas le cas des obligations qui pèsent sur le créancier qui « ne constituent pas l’engagement réciproque de celui qui a souscrit la caution »[8].

Il s’agit là d’obligations purement légales dont la fonction est seulement d’assurer la protection de la caution et non de lui fournir une quelconque contrepartie.

B) Conséquences

La qualification du cautionnement de contrat unilatéral emporte deux conséquences majeures :

- Première conséquence

- Parce qu’il présente un caractère unilatéral, le cautionnement n’est pas soumis à l’exigence du « double original ».

- Cette formalité est réservée aux seuls contrats synallagmatiques.

- L’article 1375 du Code civil prévoit en ce sens que « l’acte sous signature privée qui constate un contrat synallagmatique ne fait preuve que s’il a été fait en autant d’originaux qu’il y a de parties ayant un intérêt distinct, à moins que les parties ne soient convenues de remettre à un tiers l’unique exemplaire dressé.»

- Aussi, en pratique, le cautionnement ne sera établi qu’en un seul exemplaire, lequel sera conservé presque systématiquement par le créancier.

- Aucune obligation ne pèse donc sur les établissements de crédit de remettre un exemplaire au client au profit duquel le cautionnement a été souscrit.

- Seconde conséquence

- Si le cautionnement n’est pas soumis à l’exigence du double original, il n’échappe pas pour autant à toute formalité probatoire.

- L’article 1376 du Code civil prévoit, en effet, que « l’acte sous signature privée par lequel une seule partie s’engage envers une autre à lui payer une somme d’argent ou à lui livrer un bien fongible ne fait preuve que s’il comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres»

- Ainsi, pour valoir de preuve, l’acte de cautionnement doit comporter la signature de la caution et la mention manuscrite de la somme garantie en chiffres et en lettres.

C) Tempérament

Si, par nature, le cautionnement relève de la catégorie des contrats unilatéraux, il est des cas où il pourra présenter un caractère synallagmatique.

Il en ira ainsi, la caution s’engagera en contrepartie de la souscription d’obligations par le créancier.

Il pourra ainsi s’agir pour lui de consentir une remise de dette au débiteur, de proroger le terme ou encore de réduire le taux d’intérêt du prêt cautionné.

Dès lors que la caution s’engage en considération de l’engagement pris par le créancier, le cautionnement devient un contrat synallagmatique.

Il en résulte qu’il devra alors être établi en double original, conformément à l’existence posée à l’article 1375 du Code civil.

[1] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[2] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°56, p. 44

[3] G. Cornu, Vocabulaire juridique, PUF, 7e éd., 2005, p. 249, v. « crédit ».

[4] F. Grua, Les contrats de base de la pratique bancaire, Litec, 2001, n°324.

[5] Ph. Simler, Le cautionnement – Définition, critère distinctif et caractères, Jurisclasseur, art. 2288 à 2320, Fasc. 10

[6] Pour une approche nuancée de cette thèse, V. notamment M. Bourassin et V. Brénmond, Droit des sûretés, éd. Dalloz, 2020, coll. « Sirey », n°145, p. 91

[7] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°74, p.55.

[8] M. Bourassin et V. Brénmond, Droit des sûretés, éd. Dalloz, 2020, coll. « Sirey », n°108, p. 75