I) Définitions

A) Notion

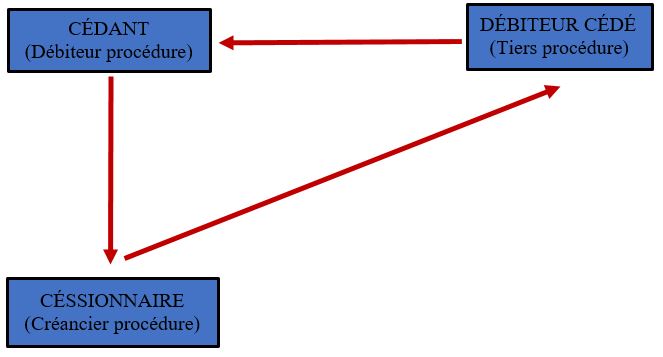

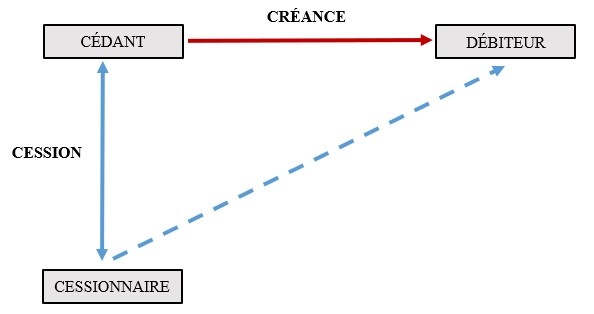

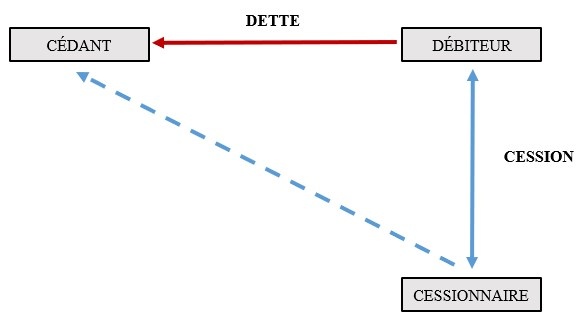

La cession de créance est définie à l’article 1321 du Code civil comme le « contrat par lequel le créancier cédant transmet, à titre onéreux ou gratuit, tout ou partie de sa créance contre le débiteur cédé à un tiers appelé le cessionnaire. »

Cette opération consiste, autrement dit, à transférer la titularité d’une créance d’un créancier à un cessionnaire, avec cette particularité que le débiteur de l’obligation cédée ne participe pas à la formation de la convention de cession, son consentement n’étant pas requis.

La cession de créance constitue ainsi un mode conventionnel de transmission des créances. Le cessionnaire prend la place du cédant, en tant que créancier du débiteur cédé.

La singularité de la cession de créance résulte du double aspect de cette opération :

- D’un côté, la convention de cession de créance est bipartite, en ce sens que le débiteur cédé endosse la qualité de tiers à l’opération : la validité du contrat n’est nullement subordonnée à l’obtention de son consentement.

- D’un autre côté, l’opération est tripartite dans la mesure où la cession a pour effet d’obliger le débiteur envers le cessionnaire sur le fondement du même rapport juridique qui le liait au cédant : le débiteur cédé n’est donc, en réalité, pas un tiers à l’opération, son dénouement reposant sur son paiement.

B) Distinctions

?Cession de créance et cession de dette

Plusieurs différences opposent radicalement la cession de créance de la cession de dette

- Définition

- La cession de créance consiste en une substitution de créancier

- Dans cette hypothèse, le débiteur demeure inchangé

- La cession de dette consiste en une substitution de débiteur

- Dans cette hypothèse, c’est le créancier qui ne change pas.

- La cession de créance consiste en une substitution de créancier

- Objet de l’opération

- Contrairement à la cession de créance qui porte sur la dimension active de l’obligation, la cession de dette intéresse sa dimension passive.

- Pour le comprendre, revenons un instant sur la notion d’obligation

- Fondamentalement, l’obligation s’apparente à lien de droit entre deux personnes en vertu duquel, l’une d’elle, le créancier, peut exiger de l’autre, le débiteur, de donner, faire ou ne pas faire quelque chose.

- Aussi, ce lien de droit que constitue l’obligation se distingue-t-il des autres rapports humains, en ce que lors de sa création il produit des effets juridiques.

- Ces effets juridiques sont :

- Tantôt actifs, lorsqu’ils confèrent un droit subjectif : on parle de créance

- Tantôt passifs, lorsqu’ils exigent l’exécution d’une prestation : on parle de dette

- Schématiquement, tandis que la cession de créance opère la transmission d’un droit, la cession de créance opère la transmission d’un devoir

- L’objet de la cession est de la sorte radicalement inversé selon que l’on envisage l’une ou l’autre opération.

- Consentement du tiers

- À l’inverse de la cession de créance, en matière de cession de dette le débiteur est partie à part entière à l’opération

- Aussi, techniquement c’est le créancier qui est ici tiers à la convention, encore qu’il ne s’agit pas vraiment d’un tiers dans la mesure où l’obtention de son consentement est une condition de validité de l’opération.

- L’article 1327 du Code civil qui autorise la cession de dette prévoit, en effet, qu’un débiteur ne peut céder sa dette qu’« avec l’accord du créancier ».

- Il s’agit là d’une différence majeure avec la cession de créance qui ne suppose pas l’obtention du consentement du débiteur.

?Cession de créance et délégation de paiement

- Objet de l’opération

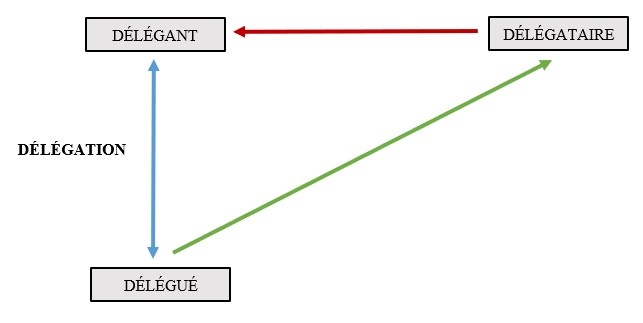

- Définie à l’article 1336 du Code civil la délégation est une opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur.

- À la différence de la cession de créance, la délégation n’opère pas de transfert de créance : elle a seulement pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire.

- Il en résulte que :

- En matière de délégation, le délégataire dispose de deux débiteurs, cette opération n’opérant pas extinction du rapport d’obligation entre le délégant et le délégué

- En matière de cession de créance, le cessionnaire ne dispose que d’un seul débiteur, la cession ayant pour effet de désintéresser le cédant dans son rapport avec le débiteur cédé.

- Inopposabilité des exceptions

- La cession de créance

- Le débiteur cédé est autorisé à opposer au cessionnaire toutes les exceptions qu’il pouvait opposer au créancier cédant.

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- La raison en est que la créance qui entre dans le patrimoine du cessionnaire par l’effet de la cession, est exactement la même que celle dont était titulaire le créancier cédant.

- La délégation

- Contrairement à la cession de créance, il n’y pas ici de transfert de la créance dont est titulaire le délégant contre le délégué.

- La délégation a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire qui dispose alors de deux débiteurs.

- Il en résulte que le délégué, en consentant à la délégation, renonce à se prévaloir des exceptions tirées du rapport qui le lie au délégant.

- Il y a un principe d’inopposabilité des exceptions.

- L’article 1336, al. 2 du Code civil dispose en ce sens que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire. »

- La cession de créance

- Consentement

- Contrairement à la cession de créance qui ne suppose pas le consentement du débiteur cédé, tiers à l’opération, la délégation exige toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur.

- En cela, la délégation se rapproche de la cession de dette.

- Toutefois, elle s’en distingue dans la mesure où la dette du délégant envers le délégataire n’est nullement transférée au délégué

- La délégation opère seulement la création d’un nouveau rapport d’obligation entre le délégué et le délégataire.

?Cession de créance et indication de paiement

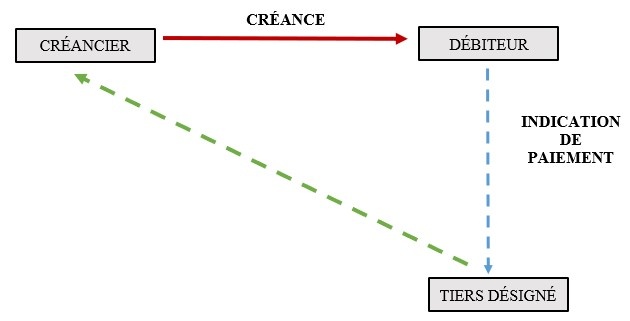

L’article 1340 du Code civil prévoit que « la simple indication faite par le débiteur d’une personne désignée pour payer à sa place n’emporte ni novation, ni délégation. Il en est de même de la simple indication faite, par le créancier, d’une personne désignée pour recevoir le paiement pour lui. »

L’indication de paiement consiste ainsi pour un débiteur ou un créancier à désigner une tierce personne quant à effectuer le paiement de la dette.

Contrairement à la cession de créance, l’indication de paiement n’opère aucun transfère de créance à la faveur de la personne désignée.

Cette dernière assure simplement le règlement de la dette du débiteur.

L’indication de paiement se rapproche ainsi du mandat de payer qui peut prendre la forme, par exemple, d’une autorisation de prélèvement.

L’indication adressée au créancier ou au débiteur vaut seulement information de ce que la dette sera payée par un tiers désigné.

Elle n’emporte en rien opposabilité, ni novation de l’obligation.

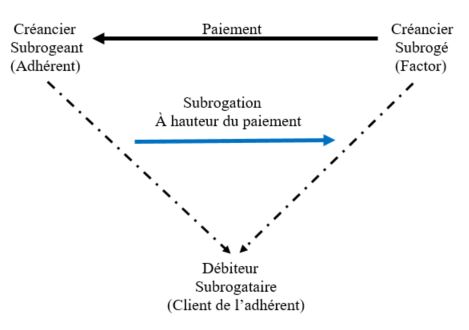

?Cession de créance et subrogation personnelle

- Définition

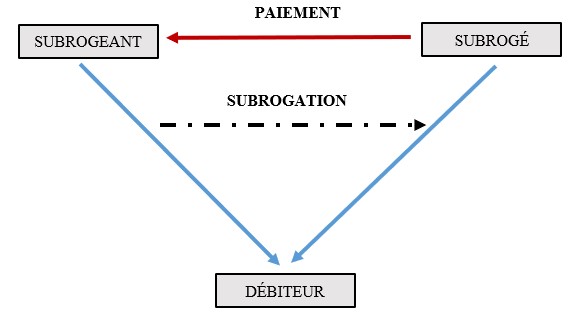

- Contrairement à la cession de créance qui a pour objet un transfert de droits, la subrogation réalise une substitution de personne ou de chose.

- Lorsqu’elle est personnelle, la subrogation produit certes les mêmes effets que la cession de créance : le créancier subrogé devient titulaire de la même créance que le créancier subrogeant ce qui revient à réaliser un transfert de ladite créance de l’un à l’autre.

- Toutefois, elle s’en distingue sur un point majeur

- En matière de subrogation personnelle, le transfert de créance intervient à titre accessoire à un paiement.

- En matière de cession de créance, le transfert de créance constitue l’objet principal de l’opération.

- Ainsi, la subrogation consiste-t-elle en un paiement par une personne autre que le débiteur de sa dette qui, du fait de ce paiement, devient titulaire dans la limite de ce qu’il a payé, de la créance et ses accessoires.

- L’intention des parties est donc ici d’éteindre, par le paiement, un rapport d’obligation.

- Tel n’est pas le cas en matière de cession de créance : les parties ont seulement pour intention de transférer un rapport d’obligation moyennant le paiement d’un prix.

- Effet de l’opération

- Particularité de la subrogation personnelle, elle n’opère qu’à concurrence de ce qui a été payé par le subrogé. Et pour cause : elle est une modalité de paiement.

- Ainsi, la subrogation se distingue-t-elle de la cession de créances qui autorise le cessionnaire à actionner le débiteur en paiement pour le montant nominal de la créance, alors même que le prix de cession aurait été stipulé pour un prix inférieur.

- Tel est le cas, lorsque le cessionnaire s’engage à garantir le cédant du risque d’insolvabilité du débiteur cédé.

- L’intérêt de la cession de créance réside, dans cette hypothèse, dans la possibilité pour le cessionnaire d’exiger le montant de la totalité de la créance, indépendamment du prix de cession convenu par les parties.

- Le subrogé ne peut, quant à lui, recouvrer sa créance que dans la limite de ce qu’il a payé et non au regard du montant nominal de la créance.

- Consentement

- À la différence de la cession de créance qui requiert le consentement du créancier cédant, la subrogation peut, tantôt exiger le consentement du débiteur, tantôt l’accord du créancier.

- Tout dépend du type de subrogation (légale ou conventionnelle).

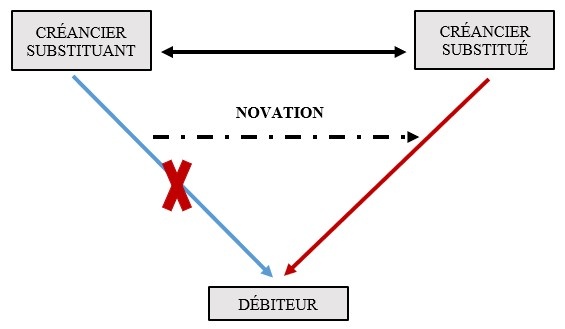

?Cession de créance et novation

- Définition

- Définie à l’article 1329 du Code civil, la novation est un contrat qui a pour objet de substituer à une obligation, qu’elle éteint, une obligation nouvelle qu’elle crée.

- Elle peut avoir lieu par substitution d’obligation entre les mêmes parties, par changement de débiteur ou par changement de créancier.

- Contrairement à la cession de créance, la novation n’opère pas de transfert de créance, elle a pour effet de créer un nouveau rapport d’obligation entre le débiteur et le cocontractant du créancier.

- Ainsi, le nouveau créancier est-il titulaire d’une nouvelle créance qui se distingue de l’ancienne, éteinte, par l’effet de la novation.

- L’extinction de l’obligation ancienne s’étend à tous ses accessoires.

- Consentement

- Tandis que la cession de créance n’exige pas l’accord du débiteur, la novation par changement de créancier requiert son consentement.

- Celui-ci peut, par avance, accepter que le nouveau créancier soit désigné par le premier.

II) Fonctions de la cession de créance

La cession de créance est susceptible de remplir plusieurs fonctions selon qu’elle est consentie à titre gratuit ou à titre onéreux.

A) La cession de créance consentie à titre gratuit

Deux hypothèses doivent alors être distinguées :

- Le cédant est animé d’une intention libérale

- Dans ce cas de figure, la cession de créance s’apparente à une donation indirecte.

- Elle est donc subordonnée à la volonté de gratifier le cessionnaire.

- Le cédant n’est pas animé d’une intention libérale

- Dans ce cas de figure, la cession de créance s’apparente à un prêt gratuit

- Le cessionnaire disposera, en effet, d’un actif économique qu’il pourra mobiliser en contrepartie d’un financement.

B) La cession de créance consentie à titre onéreux

Dans cette hypothèse, la cession de créance est susceptible trois fonctions, selon qu’elle est consentie ou non en contrepartie d’une somme d’argent

?La cession consentie en contrepartie d’une somme d’argent

Dans ce cas de figure la cession de créance peut être réalisée :

- Soit aux fins d’octroi d’un crédit

- La cession apparaît ici comme la contrepartie de l’octroi d’un crédit.

- Le cessionnaire acquiert la créance du cédant moyennant le paiement de son montant nominal diminué du prélèvement d’une commission.

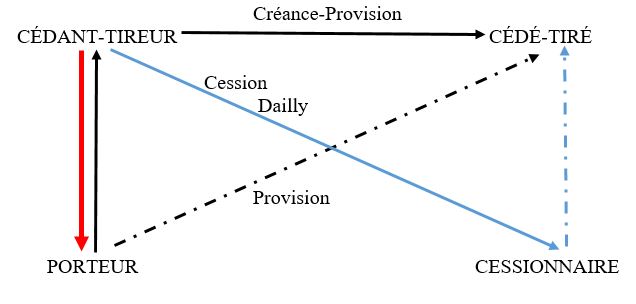

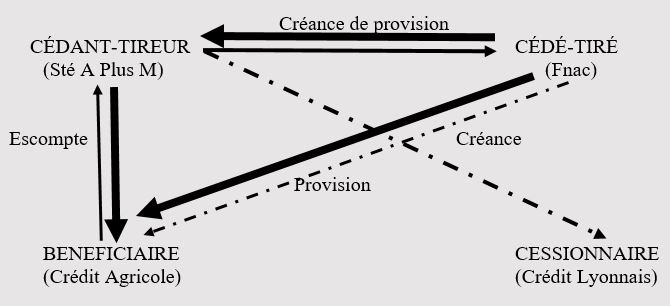

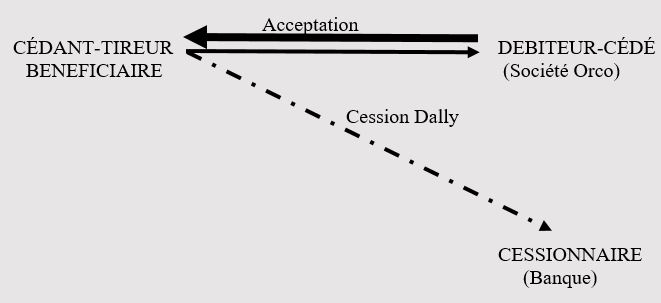

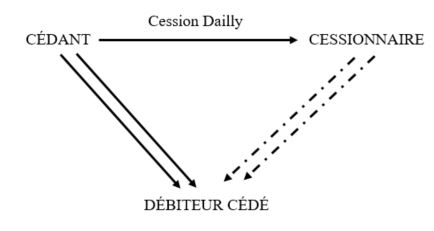

- Lorsque la créance cédée est de nature professionnelle, la figure juridique qui se prête le mieux à l’opération est la cession Dailly.

- Soit aux fins de règlement d’un prix

- La cession ne s’analysant plus comme une vente de bien incorporel

- Il s’ensuit que sa validité n’est plus subordonnée à la détermination d’un prix.

- À tout le moins, conformément à l’article 1163, al. 2e du Code civil, son prix doit être déterminé ou déterminable.

- Qui plus est, rien n’interdit que le prix fixé soit inférieur au montant nominal de la créance.

- C’est là tout l’intérêt de la cession de créance, comparativement, par exemple, à la subrogation personnelle.

?La cession consentie sans contrepartie d’une somme d’argent

Dans ce cas de figure, la cession de créance peut être réalisée :

- Soit aux fins de règlement d’une dette

- Sa validité doit être appréciée à l’aune des règles qui gouvernent les procédures collectives (période suspecte et interdiction des paiements).

- Soit aux fins de constitution d’une garantie

- Bien que le Code monétaire et financier prévoie qu’il puisse être recouru à la cession de créance aux fins de garantie, ses dispositions ne visent que les cessions réalisées par bordereau Dailly, soit les cessions qui portent sur des créances professionnelles.

- S’agissant de la cession de créance de droit commun, le Code civil ne comporte aucune disposition en ce sens qui n’est pas sans avoir fait couler beaucoup d’encre.

- Le principal argument avancé contre l’admission de la cession de créance à titre de garantie consistait à dire que la reconnaissance de cette fonction reviendrait à contourner la prohibition des pactes commissoires.

- Pour rappel, le pacte commissoire est, selon Gérard Cornu, le contrat par lequel le créancier se fait consentir le droit de s’approprier de lui-même (sans avoir à le demander au juge) la chose remise en gage faute de paiement à l’échéance.

- Dans un arrêt du 19 décembre 2006 la Cour de cassation semble s’être ralliée à la position des opposants à l’admission de la cession de créance à titre de garantie.

- La chambre commerciale a, en effet, estimé que, « en dehors des cas prévus par la loi, l’acte par lequel un débiteur cède et transporte à son créancier, à titre de garantie, tous ses droits sur des créances, constitue un° nantissement de créance » (Cass. com. 19 déc. 2006, n°05-16.395).

- Ainsi, pour la Cour de cassation, dès lors que la cession de créance est réalisée sans contrepartie financière elle n’opère pas de transfert des droits.

- Elle s’apparente à un simple nantissement, de sorte que le « cédant » demeure titulaire de la créance « cédée ».

- Cette décision a été lourdement critiquée par la doctrine, notamment en raison de la réforme des sûretés dont la Cour de cassation n’a, semble-t-il, pas voulu tenir compte.

- Le nouvel article 2348 du Code civil reconnaît désormais la licéité du pacte commissoire en prévoyant que, « il peut être convenu, lors de la constitution du gage ou postérieurement, qu’à défaut d’exécution de l’obligation garantie le créancier deviendra propriétaire du bien gagé. »

- La chambre commerciale n’a manifestement pas jugé utile de tenir compte de cette réforme.

- Aussi, lorsqu’elle est consentie sans contrepartie financière, la cession de créance de droit commun opère seulement nantissement et non transfert de propriété.

|

Cass. com. 19 déc. 2006 Sur le moyen unique, pris en sa première branche : Vu les articles 2075 et 2078 du code civil dans leur rédaction alors applicable ; Attendu, selon l’arrêt attaqué, que par acte du 7 janvier 1992, la Foncière forum 20 a acquis la propriété d’un centre commercial, au moyen d’un prêt de la banque CGER, à la sûreté duquel, en garantie de toutes les sommes pouvant lui être dues, avait été consentie, par l’emprunteur, une cession des loyers dus par les locataires, parmi lesquels figurait la société Pills Music, et aux droits de laquelle est venue la société DIVA ; que la Caisse fédérale du crédit mutuel du Nord de Paris (la caisse), se prévalant d’une cession à son profit, le 30 mai 1997, de la créance résultant du prêt accordé par la banque CGER, a signifié la cession au débiteur cédé, la Foncière forum 20 ; que la caisse ayant assigné en paiement la société DIVA, en sa qualité de débiteur cédé de la cession des loyers, celle-ci a soutenu que la cession n’étant stipulée qu’à titre de garantie, n’avait pas eu pour effet de faire sortir les créances locatives litigieuses du patrimoine de la société Foncière forum avant la mise en redressement judiciaire de celle-ci, intervenue le 27 juin 1995 et qu’ainsi, la caisse était dépourvue de droit envers elle ; Attendu que pour condamner la société DIVA à payer à la caisse la somme de 125 049,47 euros majorée des intérêts, l’arrêt retient qu’il résultait de l’acte du 7 janvier 1992 que la cession de créance de loyers au profit de la banque CGER, étant stipulée à titre de sûreté complémentaire en garantie de toutes les sommes qui pourraient lui être dues, il en résultait que la banque CGER avait acquis la propriété de cette créance dès cette date et que cette créance pouvait être transmise à la caisse par acte du 30 mai 1997 ; Attendu qu’en statuant ainsi, alors qu’en dehors des cas prévus par la loi, l’acte par lequel un débiteur cède et transporte à son créancier, à titre de garantie, tous ses droits sur des créances, constitue un° nantissement de créance, la cour d’appel a violé les textes susvisés ; PAR CES MOTIFS, et sans qu’il y ait lieu de statuer sur les autres griefs : CASSE ET ANNULE, dans toutes ses dispositions, l’arrêt rendu le 2 mars 2005, entre les parties, par la cour d’appel de Paris ; |

III) Conditions de la cession de créance

A) Les conditions de fond

1. Les conditions de fond ordinaires

À l’instar de n’importe quel acte juridique, la cession de créance, qui est un contrat, est soumise aux conditions ordinaires de validité des conventions.

Aussi, doit-elle satisfaire les conditions énoncées à l’article 1128 du Code civil qui prévoit que sont nécessaires à la validité d’un contrat :

- Le consentement des parties

- Leur capacité de contracter

- Un contenu licite et certain

2. Les conditions de fond spécifiques

?Objet de la créance

Il ressort de l’article 1321 du Code civil que la cession peut porter sur toutes sortes de créances :

- Une créance présente ou future

- Tandis que la créance présente est celle dont le fait générateur est déjà intervenu, la créance future est celle qui existe seulement dans son principe sans que l’obligation à laquelle elle est attachée soit née.

- Aussi, lorsque la créance est future rien n’interdit qu’elle puisse faire l’objet d’une cession, à la condition néanmoins, précise l’article 1321, que ladite créance soit identifiable (V. en ce sens Cass. 1ère civ. 20 mars 2001, n°99-14.982).

- Une créance déterminée ou déterminable

- En visant les créances déterminées ou déterminables, l’article 1321 autorise que la cession porte sur une créance à terme, échue, à exécution successive ou encore conditionnelle.

- Ce qui importe c’est que la créance soit identifiable, c’est-à-dire qu’elle soit au moins déterminée dans son objet et dans son montant (Cass. com. 22 janv. 2002, n°99-15.047).

- Une créance totale ou partielle

- En prévoyant que la cession de créance « est un contrat par lequel le créancier cédant transmet, à titre onéreux ou gratuit, tout ou partie de sa créance contre le débiteur cédé », l’article 1321 envisage que cette opération puisse porter sur une créance partielle.

- Cela ne sera toutefois possible qu’à la condition que la créance soit divisible, ce qui sera toujours le cas d’une somme d’argent.

?Cessibilité de la créance

- Principe

- Classiquement on enseigne que les créances sont par principe librement cessibles, quel que soit leur objet.

- Aussi, peu importe que la cession porte sur une somme d’argent ou sur une prestation de faire ou de ne pas faire.

- On peut ajouter que dans la mesure où il n’est pas nécessaire que le débiteur consente à l’opération, la liberté des parties à l’acte s’en trouve augmentée.

- Le caractère intuitu personae d’une créance ne constitue aucunement un obstacle à la cession, sauf à ce que la créance soit stipulée par les parties incessible.

- Limites

- Par dérogation au principe, un certain nombre de créances sont frappées d’incessibilité le plus souvent pour des raisons d’ordre public.

- Il en va ainsi de la créance de prestation compensatoire, de pension alimentaire, de salaire ou encore de prestation sociale.

- L’article 1321, al. 4 in fine prévoit en outre que les parties ont la faculté de stipuler une créance incessible, ce qui ouvre le champ à l’autonomie de la volonté.

B) Les conditions de forme

Aux termes de l’article 1322 du Code civil « la cession de créance doit être constatée par écrit, à peine de nullité. ».

La cession de créance s’analyse, de la sorte, en un acte solennel. Aucune mention n’est toutefois exigée, ce qui sur ce point la distingue de la cession Dailly.

Il peut être observé que l’établissement d’un écrit est également exigé en matière de nantissement de créance (art. 2356, al. 1er C. civ.).

IV) Effets de la cession de créance

A) Les effets à l’égard des parties

La cession de créance produit deux effets à l’égard des parties :

- Transmission de la créance

- Garantie de l’existence de la créance

?La transmission de la créance

- Principe de la transmission

- La cession de créance a pour principal effet la transmission de la créance détenue par le cédant au cessionnaire qui en devient le titulaire.

- Ainsi, la créance est transportée d’un patrimoine à un autre.

- La conséquence en est que, une fois l’acte conclu, le cédant n’exerce plus aucun droit sur la créance cédée.

- Il ne dispose donc plus d’aucun droit sur le débiteur qu’il ne peut pas actionner en paiement.

- Étendue de la transmission

- À la différence de la subrogation personnelle, la cession portera toujours sur le montant nominal de la créance quand bien même elle serait stipulée pour un prix inférieur.

- Par ailleurs, la cession peut porter sur une fraction de la créance lorsqu’elle est divisible.

- L’article 1321, al. 2e précise que la cession s’étend aux accessoires de la créance.

- Par accessoires il faut notamment entendre les sûretés constituées à la faveur du cédant.

- On peut ajouter à cela, les actions en justice attachées à la créance ainsi que les titres exécutoires obtenus par le cédant.

- Le cessionnaire est investi de plein droit dans tous les droits du cédant.

- Moment de la transmission

- L’article 1323, al. 1er prévoit que « entre les parties, le transfert de la créance s’opère à la date de l’acte. ».

- Cela signifie donc que la créance quitte le patrimoine du cédant au moment de la formalisation de la cession par écrit.

- Corrélativement, ladite créance intègre le patrimoine du cessionnaire au moment.

- Est-ce à dire que, dès la réalisation de la cession, le cessionnaire peut réclamer le paiement de la créance au débiteur cédé ?

- On ne saurait être aussi catégorique.

- L’article 1324 du, al. 1er dispose, en effet, que « la cession n’est opposable au débiteur, s’il n’y a déjà consenti, que si elle lui a été notifiée ou s’il en a pris acte. »

- Aussi, cela signifie-t-il que tant que la cession n’a pas été notifiée au débiteur cédé, celui-ci demeure libre de refuser de se libérer entre les mains du cessionnaire.

- Du point de vue du débiteur, le seul titulaire de la créance c’est la cédant, à tout le moins tant que la cession ne lui a pas été notifiée.

- Pour cette raison, il est douteux que l’effet translatif de la cession se produise au moment de la conclusion de l’acte.

- Techniquement, c’est plutôt la notification de la cession au débiteur cédé qui opère le transfert de la créance.

?La garantie de l’existence de la créance

- La garantie légale

- Principe

- L’article 1326 prévoit que « celui qui cède une créance à titre onéreux garantit l’existence de la créance et de ses accessoires ».

- Cela signifie que si, au jour de la cession, la créance est susceptible d’être frappée par une cause d’annulation ou d’extinction, le cessionnaire doit être garanti contre cette éviction.

- Cette garantie porte, tant sur la créance en elle-même, que sur ses accessoires (inexistence ou inefficacité d’une sûreté en raison, par exemple, d’un défaut d’inscription).

- Exception

- Le cédant n’est pas tenu de garantir l’existence de la créance lorsque le cessionnaire

- Soit l’a acquise à ses risques et périls

- Soit connaissait son caractère incertain

- Ainsi, dès lors que l’un de ces deux éléments est entré dans le champ contractuel, le cédant n’est pas tenu de garantir l’existence de la créance.

- Cela suppose que le cessionnaire en ait été préalablement informé par le cédant.

- Le cédant n’est pas tenu de garantir l’existence de la créance lorsque le cessionnaire

- Principe

- La garantie de la solvabilité du débiteur

- Principe

- Si, le cédant garantit l’existence de la créance, il ne garantit en aucun cas la solvabilité du débiteur cédé.

- Autrement dit, dans l’hypothèse où le débiteur est dans l’incapacité financière de régler le cessionnaire, ce dernier ne disposera d’aucun recours contre le cédant.

- C’est là une différence majeure entre la cession de créance de droit commun et la cession Dailly.

- Exception

- L’article 1326, al. 2 prévoit que les parties sont libres de déroger au principe d’absence de garantie de la solvabilité du débiteur cédé.

- Lorsque, toutefois, le cédant s’y engage, sa garantie n’est due que dans la limite du prix qu’il a pu retirer de la cession de sa créance.

- Autrement dit, le cessionnaire ne saurait réclamer au cédant le paiement du montant nominal de la créance.

- L’article 1326, al. 3 précise en outre que « lorsque le cédant a garanti la solvabilité du débiteur, cette garantie ne s’entend que de la solvabilité actuelle ; elle peut toutefois s’étendre à la solvabilité à l’échéance, mais à la condition que le cédant l’ait expressément spécifié. »

- Deux enseignements peuvent être tirés de cette disposition

- D’une part, lorsque le cédant garantit la solvabilité du débiteur, il s’agit de celle dont il fait montre au jour de la conclusion de l’acte, soit de solvabilité actuelle.

- D’autre part, les parties peuvent prévoir que la garantie portera sur la solvabilité future du débiteur, soit à l’échéance de la créance, mais à la condition de le stipuler dans l’acte de cession.

- Principe

B) Les effets à l’égard du débiteur

?Opposabilité de la cession

Aux termes de l’article 1324 du Code civil « la cession n’est opposable au débiteur, s’il n’y a déjà consenti, que si elle lui a été notifiée ou s’il en a pris acte. »

Cela signifie, autrement dit, que tant que la cession ne lui a pas été notifiée il peut valablement se libérer entre les mains du cédant.

Une lecture approfondie de cette disposition révèle toutefois que deux situations doivent être distinguées :

- Le débiteur cédé a consenti à la cession

- Dans cette hypothèse, la cession est opposable au débiteur dès la conclusion de l’acte, sans qu’il soit besoin que la cession lui soit notifiée.

- Dans la mesure où il est intervenu à l’acte de concert avec le cédant et le cessionnaire, la cession produira ses effets à leur égard au même moment, soit lors de la formalisation de l’opération par écrit.

- Le débiteur cédé n’a pas consenti à la cession

- Dans cette hypothèse, la cession doit impérativement être notifiée au débiteur faute de quoi elle lui sera inopposable.

- Aussi, deux situations doivent être distinguées

- La cession est notifiée au débiteur

- La cession est pleinement opposable au débiteur

- Si, en conséquence, il est actionné en paiement par le cessionnaire, il n’a d’autre choix que de régler le montant nominal de la créance.

- Qui plus est, s’il se libère entre les mains du cédant, son paiement ne sera pas libératoire, de sorte qu’il s’expose à payer deux fois

- La cession n’est pas notifiée au débiteur

- Tant que la cession n’est pas notifiée au débiteur, elle lui est inopposable.

- Concrètement, cela signifie que le débiteur peut valablement se libérer entre les mains du cédant.

- Son paiement sera libératoire, à charge pour le cessionnaire de se retourner contre le cédant, avec ce risque de se retrouver en concurrence avec d’autres créanciers, notamment en cas d’ouverture d’une procédure collective.

- La cession est notifiée au débiteur

?Opposabilité des exceptions

Selon l’adage nemo plus juris, nul ne peut transmettre plus de droits qu’il n’en a reçus.

Il en résulte que si le cédant transmet sa créance au cessionnaire avec tous ses accessoires, il la lui transmet également avec toutes les exceptions qu’elle comporte.

Autrement dit, la créance est transmise au cessionnaire tant avec ses avantages qu’avec ses faiblesses.

D’où la possibilité ouverte au débiteur d’opposer au cessionnaire toutes les exceptions qu’il pouvait opposer au cédant.

Par exception, il faut entendre un moyen de défense qui tend à faire échec à un acte en raison d’une irrégularité (causes de nullité, prescription, inexécution, cause d’extinction de la créance etc…)

L’article 1324, al. 2e du Code civil prévoit ainsi que « le débiteur peut opposer au cessionnaire les exceptions inhérentes à la dette, telles que la nullité, l’exception d’inexécution, la résolution ou la compensation des dettes connexes. Il peut également opposer les exceptions nées de ses rapports avec le cédant avant que la cession lui soit devenue opposable, telles que l’octroi d’un terme, la remise de dette ou la compensation de dettes non connexes. »

Il ressort de cette disposition que deux catégories d’exceptions doivent être distinguées :

- Les exceptions inhérentes à la dette

- Il s’agit des exceptions attachées à la créance en elle-même, de sorte qu’elles suivent la créance quel que soit son titulaire.

- Aussi, ces exceptions sont celles qui, en toute hypothèse, peuvent être opposées au cessionnaire, peu importe que la cession ait ou non été notifiée au débiteur.

- À titre d’exemple d’exceptions inhérentes à la dette, l’article 1324 vise, la nullité, l’exception d’inexécution, la résolution et la compensation des dettes connexes

- Cette liste n’est pas limitative.

- Les exceptions extérieures à la dette

- Il s’agit plus précisément des exceptions tirées du rapport personnel entre le cédant et le débiteur

- Il ressort de l’article 1324 du Code civil que ces exceptions ne peuvent être opposées au cessionnaire, qu’à la condition qu’elles soient nées avant la notification de la cession au débiteur.

- On peut en déduire, que tant que la cession ne lui a pas été notifiée, celui-ci entretient toujours un lien avec le cédant, quand bien même la créance est sortie de son patrimoine.

- Aussi, pourrait-on parfaitement envisager que le débiteur puisse valablement se prévaloir d’une remise de dette que lui aurait consentie le cédant postérieurement à la formalisation de la cession.

C) Les effets à l’égard des tiers

?Opposabilité de la cession

L’article 1323 du Code civil prévoit que la cession est opposable aux tiers à compter de la date de l’acte.

C’est là une grande nouveauté introduite par l’ordonnance du 10 février 2016.

Sous l’empire du droit antérieur, la cession n’était opposable aux tiers qu’à compter de l’accomplissement des formalités exigées par l’ancien article 1690.

L’article 1323 précise que « en cas de contestation, la preuve de la date de la cession incombe au cessionnaire, qui peut la rapporter par tout moyen. »

?Concours de cessionnaires

- La primauté du cessionnaire premier en date

- Quid dans l’hypothèse où un créancier cède une même créance successivement à plusieurs cessionnaires ?

- Afin de résoudre ce concours de cessionnaires, l’article 1325 du Code civil prévoit que « le concours entre cessionnaires successifs d’une créance se résout en faveur du premier en date »

- Ainsi, conviendra-t-il de comparer les dates qui figurent sur les actes de cession pour déterminer à quel cessionnaire revient la titularité de la créance disputée.

- Les recours du cessionnaire premier en date

- Une fois la question de la titularité de la créance résolue, une autre difficulté est susceptible de se faire jour.

- Le débiteur peut, en effet, s’être libéré entre les mains du « mauvais cessionnaire ».

- Aussi, de quels recours dispose le cessionnaire premier en date pour se faire payer ?

- Plusieurs situations doivent être distinguées

- La cession n’a pas été notifiée au débiteur

- Dans cette hypothèse, le débiteur pouvait valablement se libérer entre les mains d’un autre cessionnaire, à plus forte raison si ce dernier avait procédé à la notification.

- Le paiement du débiteur est conséquence libératoire.

- En application de l’article 1325 du Code civil le cessionnaire premier en date ne disposera que d’un recours contre « celui auquel le débiteur aurait fait un paiement. »

- La cession a été notifiée au débiteur

- Dans cette hypothèse, le paiement du débiteur entre les mains du mauvais cessionnaire n’était pas libératoire.

- Il en résulte que le cessionnaire premier en date dispose de deux recours :

- contre le débiteur

- contre le cessionnaire qui a été réglé

- La cession n’a pas été notifiée au débiteur