L’affacturage consiste en l’opération par laquelle un créancier, l’adhérent, transfert à un établissement de crédit, le factor qualifié également d’affactureur, des créances commerciales par le jeu d’une subrogation personnelle moyennant le paiement d’une commission.

Ainsi, l’affactureur s’engage-t-il à régler, par anticipation, tout ou partie des créances qui lui sont transférées par l’adhérent ce qui permet à ce dernier d’être réglé immédiatement des créances à court terme qu’il détient contre ses propres clients.

L’une des principales caractéristiques de l’affacturage réside dans l’engagement pris par le factor de garantir à la faveur de l’adhérent le paiement des créances qui lui sont transférées.

Autrement dit, le factor s’engage à supporter le risque d’impayé en lieu et place de l’adhérent.

L’affacturage se distingue, dès lors, de l’escompte, du contrat de mandat ou encore de l’assurance-crédit.

Afin de cerner au mieux l’opération d’affacturage nous étudierons successivement :

– La convention d’affacturage

– La transmission des créances par le jeu de la subrogation personnelle

– Le recouvrement des créances transmises

I) La convention d’affacturage

A) Les obligations de l’adhérent

- Obligation d’exclusivité

- L’adhérent s’engage envers le factor à lui transférer toutes les créances qu’il détient contre ses clients. C’est ce que l’on appelle la clause de globalité.

- Cette obligation est une conséquence logique de l’opération d’affacturage

- L’adhérent ne saurait transmettre au factor que les créances douteuses se réservant le bénéfice des créances saines.

- La clause de globalité a vocation à garantir le bon équilibre de l’opération d’affacturage

- Obligation d’information

- L’adhérent a l’obligation de renseigner le factor sur sa clientèle

- Solvabilité

- Créances douteuses

- Informations commerciales

- L’adhérent doit informer sa clientèle de la conclusion du contrat d’affacturage afin d’orienter les paiements de ses clients vers l’affactureur

- L’adhérent a l’obligation de renseigner le factor sur sa clientèle

- Obligation de garantie

- L’adhérent garantit à l’affactureur l’existence des créances transférées

- En cas de présentation de fausses factures, l’adhérent s’expose à être poursuivi pour escroquerie

B) Les obligations de l’affactureur

- Obligation de règlement des créances transférées par l’adhérent

- En cas de défaut de paiement d’une créance transférée, l’affactureur supporte intégralement la charge de l’impayé. Il ne dispose, en principe, d’aucun recours contre l’adhérent.

- C’est là la supériorité de l’affacturage sur l’opération d’escompte de la lettre de change

- En matière de lettre de change, le signataire de la traite (tireur ou endosseur) est garant – cambiaire – du paiement de la créance transférée

- Tel n’est pas le cas de l’adhérent qui ne garantit pas le paiement des créances dont il transfert la titularité au factor.

- C’est tout au contraire le factor qui garantit à l’adhérent le bon recouvrement des créances transférées

- L’affacturage présente un double avantage pour l’adhérent :

- Il ne dispose plus que d’un débiteur unique

- Son débiteur est solvable

- C’est là la supériorité de l’affacturage sur l’opération d’escompte de la lettre de change

C) L’approbation des créances transférées

Le principe de globalité commande à l’adhérent de transférer au factor toutes les créances qu’il détient contre ses clients.

Toutefois, l’affactureur peut refuser de se voir transmettre certaines créances, s’il juge qu’elles sont trop douteuses. Son pouvoir de sélection est discrétionnaire.

Ainsi, le factor dispose-t-il de deux options :

- Soit il approuve les créances qui lui sont présentées

- Soit il n’approuve pas les créances qui lui sont présentées

1. Les créances approuvées par le factor

- Le factor est libre de choisir parmi les créances qui lui sont proposées, celles qu’il approuve. En contrepartie, il assume le risque de non-recouvrement pour les créances qu’il approuve.

- Ainsi, s’agissant des créances que le factor sélectionne, il est tenu à une obligation de garantie de paiement

- Le factor prend un engagement chiffré de paiement contre subrogation.

- L’agrément ou l’approbation préalable ne vaut que pour les débiteurs désignés.

- L’adhérent doit donc faire des demandes d’agrément débiteur par débiteur.

- À cette fin, il doit communiquer au factor les coordonnées précises du débiteur et le chiffre d’affaires prévisible.

- Le factor donne son agrément avec un montant d’encours précis sur ce client.

2. Les créances non approuvées par le factor

Le factor est libre de refuser certaines créances proposées par l’adhérent.

Dans ce cas, il n’en avance pas le montant et il n’assume pas le risque de l’impayé.

Il peut, cependant, se charger de leur recouvrement.

Il intervient alors en qualité de mandataire de l’adhérent.

Le factor est tenu d’une obligation de moyen dans sa mission de recouvrement.

II) La transmission des créances par le jeu de la subrogation personnelle

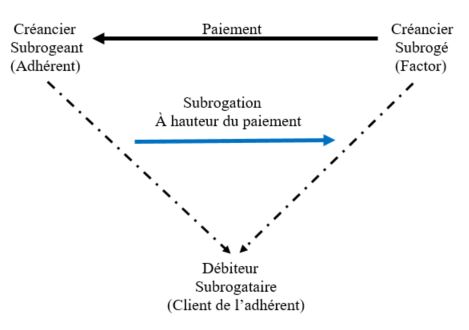

L’opération d’affacturage repose sur le mécanisme de la subrogation personnelle.

Classiquement, la subrogation personnelle se définit comme la « substitution d’une personne à une autre dans un rapport de droit en vue de permettre à la première d’exercer tout ou partie des droits qui appartiennent à la seconde » (G. Cornu, Vocabulaire juridique, PUF, 2005).

Ainsi, la subrogation a-t-elle pour effet de transférer la créance dont était titulaire le subrogeant au subrogé.

L’opération d’affacturage se déroule de la manière suivante :

L’affactureur (créancier subrogé) paie l’adhérent (créancier subrogeant) qui, en contrepartie, lui transmet la titularité de la créance qu’il détient contre son client (débiteur subrogataire).

==> Conditions de validité de la subrogation

- Des créances transmissibles

- Il peut s’agir de :

- Créances exigibles

- Créances à terme

- Créances certaines ou conditionnelles

- Sont exclues du champ d’application de la subrogation les créances fictives

- Il peut s’agir de :

- L’existence d’un paiement

- Le créancier subrogé (factor) doit effectuer un paiement direct à la faveur du créancier subrogeant (adhérent)

- Le créancier subrogé ne doit pas se contenter de fournir au débiteur les fonds nécessaires au paiement

- La concomitance du paiement à la subrogation

- La subrogation ne saurait être consentie antérieurement ou postérieurement au paiement.

- Avant le paiement, il ne peut s’agit que d’une cession de créance, de sorte que doivent être satisfaites les conditions posées à l’article 1690 du Code civil (signification de la cession au débiteur cédé par exploit d’huissier ou acceptation par acte authentique)

- Après le paiement, le paiement a produit son effet extinctif si bien que la créance ne peut survivre

- La concomitance sera établie lorsqu’immédiatement après que la créance a été approuvée par le factor, celui-ci crédite le compte de l’adhérent du montant de la créance transférée.

- La subrogation ne saurait être consentie antérieurement ou postérieurement au paiement.

- La subrogation doit être expresse

- La convention conclue entre le factor et l’adhérent doit mentionner l’opération de subrogation.

- Aucune formule sacramentelle n’est exigée. Il ne doit simplement pas y avoir de doute sur la volonté de l’adhérent de subroger dans ses droits et actions le factor qui l’a réglé.

==> L’opposabilité de la subrogation

- Date du paiement

- Pour être opposable aux tiers, la subrogation ne suppose pas que le débiteur subrogataire soit informé de l’opération

- Ainsi, la subrogation est-elle opposable aux tiers à compter de la date du paiement, lequel se matérialisera par la remise d’une quittance subrogative

- Exigence de notification

- Bien que la subrogation soit opposable aux tiers à compter de la date du paiement subrogatoire, une notification de l’opération est nécessaire en matière d’affacturage

- Cette notification n’est pas une condition d’opposabilité de la subrogation au débiteur subrogataire, en ce sens qu’elle n’est pas l’équivalent des formalités de l’article 1690 du code civil et ne constitue pas une forme de publicité.

- La notification vise seulement à interdire au débiteur de payer un autre que l’affactureur, sous peine d’être de mauvaise foi

- En effet, le débiteur n’est tenu de payer entre les mains du créancier subrogé que s’il a reçu une notification écrite précisant l’identité des créances et du cessionnaire, et s’il n’a pas connaissance de droit préférable.

- La notification joue en quelque sorte le même rôle que la notification en matière de cession Dailly

- Après notification, un paiement du débiteur entre les mains de l’adhérent ne serait donc plus libératoire (Cass. com. 4 oct. 1982)

- « Qui paie mal paie deux fois »

- En revanche, la forme de la notification est entièrement libre (téléphone, télex, etc.)

III) Le recouvrement des créances transmises

Dans le cadre du recouvrement des créances transmises, deux recours sont susceptibles d’être exercés par l’affactureur :

– Le recours contre le débiteur subrogataire

– Le recours contre l’adhérent subrogeant

A) Le recours de l’affactureur contre le débiteur subrogataire

Par le jeu de la subrogation, l’affactureur devient titulaire des créances qui lui ont été transférées par l’adhérent moyennant paiement.

Il en résulte que le débiteur subrogataire ne peut valablement se libérer qu’entre les mains du factor, sauf à ce que l’opération de subrogation ne lui ait pas été notifiée.

En toutes hypothèses, l’affactureur acquiert tous les droits et actions dont était titulaire l’adhérent.

Il peut ainsi les exercer en lieu et place de l’adhérent.

Si, toutefois, la subrogation a pour effet de substituer un créancier à un autre, elle ne change pas la créance.

Il en résulte que le créancier subrogé ne saurait acquérir plus de droits que n’en avait le créancier subrogeant.

L’adage nemo plus juris ad alium transfere potest quam ipse habet a ainsi vocation à s’appliquer en matière de subrogation.

La conséquence en est que le débiteur subrogataire est fondé à opposer au créancier subrogé (le factor) les mêmes exceptions que celles qu’il pouvait opposer au créancier subrogeant (l’adhérent).

Encore faut-il déterminer quelles sont les exceptions invocables.

- Les exceptions inhérentes à la créance : elles sont toujours opposables

- Le débiteur subrogataire est fondé à invoquer contre l’affactureur les exceptions nées avant la subrogation et qu’il pouvait opposer à l’adhérent.

- Dès lors que les exceptions sont inhérentes à la créance, elles sont opposables même si elles se manifestent plus tard, car l’affactureur a acquis la créance avec ses qualités, mais aussi ses vices, quel que soit le moment de leur révélation

- Les exceptions extérieures à la créance : elles sont parfois opposables

- Principe : les exceptions extérieures ne sont prises en considération que si elles ont pris naissance avant la subrogation.

- Ce moment est généralement celui de la remise de la quittance subrogative

- Le débiteur pourra par exemple opposer à l’affactureur la compensation de sa dette avec les créances nées à son profit contre son fournisseur avant la subrogation, car cette compensation a opéré un double paiement

- La dette dont le règlement lui est demandé est donc éteinte

- elle n’a donc pu être transmise à l’affactureur.

- Cette solution repose sur la transposition à la subrogation des règles admises pour les exceptions de compensation en matière de cession de créance

- Pour rappel, l’article 1295, al. 2 du Code civil prévoit que « À l’égard de la cession qui n’a point été acceptée par le débiteur, mais qui lui a été signifiée, elle n’empêche que la compensation des créances postérieures à cette notification. »

- Exception : le débiteur ne sera pas fondé à opposer les exceptions extérieures à la créance si elles sont nées après la subrogation

- Toutefois, s’agissant de la compensation, il est admis que le débiteur peut opposer une compensation qui se réaliserait postérieurement à la subrogation, si sa créance est « connexe » à celle que le fournisseur a contre lui.

- Pour mémoire, la jurisprudence retient une conception large de la connexité, en l’admettant dans trois hypothèses :

- lorsque les créances prennent leur source dans un seul et même acte juridique créant des obligations à la fois pour le débiteur et pour le créancier.

- lorsque les créances prennent leur source dans un accord-cadre régissant l’ensemble des rapports des parties.

- lorsque les créances naissent d’une opération économique globale donnant lieu à une série de contrats dépendant d’un même accord contractuel.

- Principe : les exceptions extérieures ne sont prises en considération que si elles ont pris naissance avant la subrogation.

B) Le recours de l’affactureur contre l’adhérent subrogeant

En principe, l’affactureur ne dispose d’aucun recours contre l’adhérent en cas de non-paiement du débiteur subrogataire.

Et pour cause, car pèse sur l’affactureur une obligation de garantie ! C’est là tout l’intérêt de l’affacturage pour l’adhérent.

L’adhérent n’en demeure pas moins garant de l’existence de la créance transférée au factor.

Comme en matière de cession de créance, l’adhérent subrogeant répond de l’existence et de la licéité de la créance transmise.

Ainsi, en cas de transmission d’une créance fictive, l’affactureur dispose d’un recours en répétition de l’indu contre l’adhérent (Cass. com. 7 juin 1994, no 93-11.340 , Bull. civ. IV, no 202).

5 Comments

Bravo pour cet article d’une rare qualité. Une petite précision utile cependant : dans les contrats d’affacturage confidentiels il n’y a pas de notification à faire car le débiteur continue à payer son fournisseur comme il le faisait habituellement. Cordialement. Olivier Burdeyron

Je vous remercie pour votre commentaire.

En effet, lorsque le contrat d’affacturage est opaque, il n’y a pas lieu de notifier l’opération au débiteur subrogataire. Toutefois, cela aura des conséquences en cas de conflit de mobilisations de créances.

L’affactureur s’expose à perdre la titularité de la créance transférée au profit, par exemple, d’un cessionnaire Dailly qui aurait notifié sa cession au débiteur cédé, quand bien même la cession Dailly serait intervenue postérieurement à la subrogation! Au fond, l’affactureur qui ne notifie pas sera toujours considéré comme négligent. Telle est du moins la position de la Cour de cassation en ce moment.

Cordialement,

Aurélien Bamdé

Bonsoir!!

j’ai une question a posé concernant l’affacturage!!

Ayant actuellement un contrat d’affacturage avec une clause de globalité!

Suis je obligé de lui ceder les factures?

A savoir que je souhaite résilier le contrat, il faut 3 mois de préavis.

Cependant puis je remettre des factures directement à mon client sans en transferer la propriété au factor?

( ca dire aucune inscription sur les comptes, ni paiement de sa part)

Mon client peux t il me payer les factures directement sans que le factor ne puisse lui réclamer un paiement dont il n’a aucun droit dessus?

merci de m’eclairer

cordialement

marouan

Bonjour, J’ai une petite question. Nous avons un fournisseur pour lequel nous avons toujours payé ses factures à son factor, sans pour autant avoir la mention de paiement au factor sur la facture. C’était tacite depuis dès années.. Celui ci est engagé avec un factor sur un affacturage ponctuel.

Depuis peu, notre fournisseur nous a informé que dorénavant il ne souhaite plus que nous payons son factor mais lui directement. Est ce que sa simple notification écrite de sa part nous couvre nous, le client, au cas ou le factor vient nous demander de payer une facture de ce fournisseur ?

Ou devons nous demander au factor de confirmer qu’ils ne pourront pas nous poursuivre d’aucune créance de ce fournisseur ?

Bonsoir, merci pour ce précieux article

J’ai une petite question.

Est-ce que l’affactureur qui apprend que l’affacturé rencontre de graves difficultés financières alors même que son compte courant affiche un débit peut, unilatéralement, décider d’apurer le solde négatif du compte courant de l’adhérent avec le solde positif du sous-compte courant?