I) La spécificité de la cession Dailly

De par la sécurité juridique qu’ils procurent à leurs utilisateurs, les effets de commerce constituent, indéniablement, un formidable moyen pour une entreprise de se procurer des financements à court terme.

Est-ce à dire qu’ils sont les seuls instruments qui remplissent cette fonction ? Certainement pas.

Les entreprises peuvent, en effet, recourir à d’autres techniques juridiques pour obtenir du crédit, notamment auprès d’un banquier escompteur.

Au fond, qu’est-ce qu’un effet de commerce sinon un titre dont la transmission opère, par l’effet de l’endossement, un transfert de créance ?

Or le transfert de créance est une opération pour le moins ordinaire dont la réalisation est susceptible d’être assurée par d’autres techniques, au premier rang desquelles on trouve la cession de créance.

Cette technique juridique présente, néanmoins, pour une entreprise deux inconvénients majeurs :

- Le formalisme de la cession de créance est lourd : pour être opposable aux tiers la cession doit être au choix :

- Soit signifiée au débiteur par exploit d’huissier

- Soit acceptée par acte authentique par le débiteur cédé, étant précisé que le consentement de celui-ci n’est pas une condition de validité de la cession de créance

- En acceptant la cession, le débiteur admet seulement en avoir pris connaissance et renonce à se prévaloir à l’encontre du cessionnaire de l’exception de compensation qu’il aurait pu opposer au cédant

- On ne peut céder qu’une seule créance à la fois, de sorte que les formalités prescrites à l’article 1690 du Code civil doivent être accomplies autant de fois qu’il y a de créances à céder.

Prenant conscience du besoin impérieux pour une entreprise de se procurer des financements à court terme afin de ne jamais manquer de trésorerie et d’être en mesure de surmonter les difficultés liées au recouvrement de ses créances, c’est dans ce contexte que le législateur a, par la loi du 2 janvier 1981, instauré une forme simplifiée de cession de créances : la cession par bordereau Dailly, dite, plus simplement, « cession Dailly ».

L’objectif des pouvoirs publics était clair : faciliter la mobilisation des créances détenues par les entreprises sur leurs clients, tout en assurant au cessionnaire une sécurité comparable à celle de l’escompte.

Si le mécanisme retenu par la loi Dailly ressemble, pour l’essentiel, au droit commun de la cession de créance, il s’en affranchit néanmoins pour ce qui est des formalités d’opposabilité.

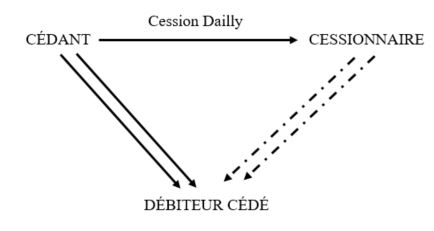

Ainsi, cette loi offre-t-elle la possibilité aux entreprises de céder, en une seule fois, une multitude de créances détenues sur plusieurs débiteurs par la simple remise d’un bordereau à un établissement de crédit cessionnaire.

L’article L. 313-23 du Code monétaire et financier dispose en ce sens que:

« Tout crédit qu’un établissement de crédit consent à une personne morale de droit privé ou de droit public, ou à une personne physique dans l’exercice par celle-ci de son activité professionnelle, peut donner lieu au profit de cet établissement, par la seule remise d’un bordereau , à la cession ou au nantissement par le bénéficiaire du crédit, de toute créance que celui-ci peut détenir sur un tiers, personne morale de droit public ou de droit privé ou personne physique dans l’exercice par celle-ci de son activité professionnelle »

II) Les conditions de la cession Dailly

La validité de la cession Dailly est subordonnée au respect de conditions de fond et de forme.

A) Les conditions de fond

- Les conditions tenant aux parties à la cession

Quelles sont les parties à la cession?

- Un cédant

- Le cédant peut être

- soit une personne morale de droit privé ou de droit public

- soit une personne physique agissant dans l’exercice de son activité professionnelle

- peu importe la nature de cette activité

- Le cédant peut être

- Un cessionnaire

- Il ne peut s’agir que d’un établissement de crédit au sens de l’article L. 511-1 du Code monétaire et financier.

- Qu’est-ce qu’un établissement de crédit ?

- Aux termes de l’article L 511-1 du Code monétaire et financier, « les établissements de crédit sont les entreprises dont l’activité consiste, pour leur propre compte et à titre de profession habituelle, à recevoir des fonds remboursables du public mentionnés à l’article L. 312-2 et à octroyer des crédits mentionnés à l’article L. 313-1».

- L’établissement de crédit cessionnaire doit avoir consenti, en contrepartie de la remise du bordereau, un crédit au cédant.

- Un débiteur cédé

- Le débiteur cédé doit être tiers à l’opération, de sorte qu’il ne saurait cumuler les qualités de débiteur cédé et de cessionnaire

- S’il s’agit d’une personne morale de droit public ou de droit privé, aucune restriction n’est posée par le législateur quant à son activité.

- S’il s’agit d’une personne physique, la créance cédée à son encontre doit avoir été souscrite dans le cadre de son activité professionnelle

2. Les conditions tenant aux créances transmissibles

Quid de la nature des créances susceptible de faire l’objet d’une cession par bordereau Dailly ?

- Une créance cessible

- Ne peuvent pas faire l’objet d’une cession par bordereau Dailly :

- Les créances alimentaires

- Les créances de salaire pour leur partie incessible et insaisissable

- Conformément à l’article 13-1 de la loi du 31 décembre 1975 relative aux contrats de sous-traitance, l’entrepreneur principal qui aurait sous-traité tout ou partie du marché que lui a confié le maître d’ouvrage, ne saurait céder la créance qu’il détient contre ce dernier à un établissement de crédit par le biais d’une cession Dailly.

- Ne peuvent pas faire l’objet d’une cession par bordereau Dailly :

- Une créance professionnelle

- Seules les créances professionnelles peuvent faire l’objet d’une cession Dailly.

- Ce caractère est présumé pour toutes les créances détenues par une personne morale à l’encontre d’une autre personne morale

- Si la cession est réalisée par une personne physique, la créance doit résulter de son activité professionnelle, de même que la créance à l’encontre du débiteur cédé personne physique.

- Une créance de quelque nature que ce soit

- Peuvent faire l’objet d’une cession par bordereau Dailly

- les créances contractuelles, délictuelles ou quasi délictuelles

- les créances échues ou à termes

- les créances conditionnelles

- les créances issues d’un contrat à exécution successive

- les créances futures ou éventuelles

- les créances partielles

- Peuvent faire l’objet d’une cession par bordereau Dailly

B) Les conditions de forme

Le bordereau qui opère la cession Dailly doit comporter un certain nombre de mentions obligatoires.

Il s’agit des énonciations suivantes :

- La dénomination « acte de cession de créances professionnelles»

- la mention que l’acte est soumis aux dispositions des articles L. 313-23 à L 313-34 du Code monétaire et financier

- le nom ou la dénomination sociale de l’établissement de crédit bénéficiaire

- la désignation ou l’individualisation des créances cédées ou données en nantissement ou des éléments susceptibles d’effectuer cette désignation ou cette individualisation, notamment par l’indication du débiteur, du lieu de paiement, du montant des créances ou de leur évaluation et, s’il y a lieu, de leur échéance.

- Le bordereau doit être signé par le cédant et daté par l’établissement de crédit cessionnaire

En cas de non-respect de ces exigences formelles, le bordereau ne vaudra pas comme acte de cession de créances professionnelles.

Il pourra éventuellement valoir comme simple cession de droit de commun. Cependant, ladite cession ne produira ses effets qu’entre les parties. Elle sera inopposable aux tiers en raison du défaut d’accomplissement des formalités prescrites à l’article 1690 du Code civil.

III) Les effets de la cession Dailly

A) Les effets à l’égard des parties : la transmission de la créance

S’agissant des effets de la cession Dailly entre les parties, trois points doivent retenir l’attention :

- La transmission de la créance

- Aux termes de l’article L. 313-24 du Code monétaire et financier, la cession Dailly opère transfert de la créance que détient le cédant contre le débiteur cédé au profit du cessionnaire

- La cession Dailly opère également transfert des sûretés garantissant la créance cédée et de toutes les garanties et autre accessoires qui y sont attachés (article L. 313-27, al. 3 CMF)

- Il s’agit tant des sûretés personnelles, que des sûretés réelles

- La clause de réserve de propriété subit le même sort que les sûretés attachées à la créance cédée (Com. 15 mars 1988)

- La date d’effet de la cession

- Le transfert de la créance s’opère à la date portée sur bordereau

- Il en résulte qu’à partir de cette date, le cédant ne peut plus « modifier l’étendue des droits attachés aux créances représentées par [le] bordereau » (article L. 313-27, al. 2 CMF).

- Autrement dit, le cédant n’est plus fondé à consentir des délais de paiement au débiteur cédé ou une remise de dette.

- N’étant plus titulaire de la créance cédée, il ne peut plus l’altérer, sauf à obtenir l’accord exprès du cessionnaire.

- La garantie due par le cédant au cessionnaire

- À la différence de la cession de créance de droit commun où le cédant ne garantit que l’EXISTENCE de la créance cédée, en matière de cession Dailly, le cédant garantit le PAIEMENT des créances cédées (article L. 313-24, al. 2 CMF).

- Autrement dit, le cédant est garant de la solvabilité du débiteur cédée

- Cela signifie que, en cas de non-paiement, le cessionnaire Dailly dispose d’une action en garantie contre le cédant.

- Ainsi, dans le cadre d’une cession Dailly le cédant est tenu à la même garantie que celle qui pèse sur le signataire d’un effet de commerce.

- Par ailleurs, le cessionnaire bénéficie du jeu de la solidarité, de sorte que le cédant ne saurait se prévaloir du bénéfice de discussion ou de division.

B) Les effets à l’égard des tiers : l’opposabilité de la cession

À titre de remarque de liminaire, il peut être observé que dès lors que les mentions obligatoires figurent sur le bordereau Dailly, la cession est valable.

Ainsi, la notification de la cession au débiteur cédée n’est, en aucun cas, une condition de validité de la cession Dailly.

La notification de la cession au débiteur cédée n’est pas plus une condition de son opposabilité, car elle devient opposable aux tiers, dès l’apposition de la date sur le bordereau.

À la vérité, tout l’enjeu de la notification de la cession réside dans le caractère libératoire ou non du paiement effectué par le débiteur cédé entre les mains du cédant.

Dans cette perspective, trois hypothèses doivent être distinguées

- La cession Dailly n’a pas été notifiée au débiteur cédé

- La cession Dailly a été notifiée au débiteur cédé

- La cession Dailly a été acceptée par le débiteur cédé

- La cession Dailly n’a pas été notifiée au débiteur cédé

- Mandat de recouvrement

- À la date portée sur le bordereau, le cédant perd simplement la titularité de la créance cédé

- En revanche il conserve jusqu’à la date de notification la qualité de mandataire, soit d’accipiens

- Autrement dit, dans l’hypothèse où la cession Dailly n’a pas été notifiée au débiteur cédé, le cédant est réputé assurer le recouvrement de la créance cédée pour le compte du cessionnaire

- Il en résulte que le paiement effectué par le débiteur cédé entre les mains du cédant est libératoire

- Opposabilité des exceptions

- Le débiteur cédé est fondé à opposer au cessionnaire toutes les exceptions qu’il pouvait opposer au cédant

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- Le débiteur cédé est fondé à opposer au cessionnaire toutes les exceptions qu’il pouvait opposer au cédant

2. La cession Dailly a été notifiée au débiteur cédé

- Révocation du mandat de recouvrement

- La notification de la cession Dailly ne remplit pas la même fonction que la signification exigée en matière de cession de droit commun

- Alors que la formalité exigée à l’article 1690 du Code civil est une condition d’opposabilité de la cession, tel n’est pas le cas de la notification de la cession Dailly

- La cession Dailly est opposable aux tiers dès l’apposition de la date sur le bordereau

- La notification a pour seule fonction de mettre fin au mandat de recouvrement dont est investi le cédant tant que la cession Dailly n’a pas été notifiée.

- L’article L.313-28 du Code monétaire et financier prévoit en ce sens que:

- “L’établissement de crédit ou la société de financement peut, à tout moment, interdire au débiteur de la créance cédée ou nantie de payer entre les mains du signataire du bordereau. A compter de cette notification, dont les formes sont fixées par le décret en Conseil d’Etat prévu à l’article L. 313-35, le débiteur ne se libère valablement qu’auprès de l’établissement de crédit ou de la société de financement.”

- Il en résulte deux conséquences :

- À compter de la date de notification, le débiteur cédé doit se libérer exclusivement entre les mains du cessionnaire

- À compter de la date de notification, le paiement effectué par le débiteur cédé entre les mains du cédant n’est plus libératoire

- Opposabilité des exceptions

- Le cessionnaire ne saurait avoir plus de droits que le cédant : Nemo plus juris ad alium transferre potest quam ipse habet

- Pour cette raison, le débiteur cédé est fondé à opposer au cessionnaire les mêmes exceptions que celles qu’il pouvait opposer au cédant.

- Il s’agit, tant des exceptions inhérentes à la dette, que des exceptions qui lui sont extérieures

FICHE D’ARRÊT

Com. 14 déc. 1993, Bull. civ. IV, no 469

Faits :

- Cession de créance par voie de bordereau Dailly

- Lorsque le débiteur cédé est actionné en paiement par le cessionnaire après que la cession lui a été notifiée, il refuse de payer en opposant à l’établissement bancaire l’existence de créances dont il serait titulaire à l’encontre du cédant

- En d’autres termes, le débiteur cédé se prévaut de l’exception de compensation

Demande :

Assignation du débiteur cédé en paiement par le cessionnaire

Procédure :

Dispositif de la décision rendue au fond:

- Par un arrêt du 23 octobre 1991, la Cour d’appel de Riom accueille la demande de la banque en rejetant l’exception de compensation soulevée par le débiteur cédé

Motivation des juges du fond:

- Pour les juges du fond, les conditions de la compensation légale n’étaient pas réunies en l’espèce

Moyens des parties :

- L’auteur du pourvoi reproche à la Cour d’appel de n’avoir pas pris en compte l’existence d’une compensation entre la dette due par le débiteur cédé au cessionnaire et la créance dont était titulaire ce même débiteur envers le cédant

Problème de droit :

La question se posait en l’espèce de savoir si le débiteur d’une créance cédée par voie de bordereau Dailly pouvait opposer au cessionnaire l’exception de compensation en vertu d’une créance qu’il détenait contre le cédant

Solution de la Cour de cassation :

- Dispositif de l’arrêt:

La Cour de cassation rejette le pourvoi formé par le débiteur cédé

- Sens de l’arrêt:

Pour la Cour de cassation, il n’est pas établi que les créances invoquées par le débiteur cédé au titre de la compensation remplissent les conditions légales de la compensation.

Pour mémoire, le Code civil régit la compensation légale aux articles 1289 à 1299.

Quatre conditions doivent être réunies pour que la compensation légale produise son effet extinctif :

- Réciprocité des obligations

- Il faut que les deux personnes en présence soient simultanément et personnellement créancières et débitrices l’une de l’autre

- Fongibilité de leur objet

- Aucune compensation n’est possible, au sens des articles 1289 et suivants du Code civil, entre

- des corps certains

- des choses fongibles de nature différente

- une obligation en nature et une créance en espèces

- Aucune compensation n’est possible, au sens des articles 1289 et suivants du Code civil, entre

- Liquidité

- Seules des créances liquides, c’est-à-dire déterminées dans leur montant et non contestées, peuvent se compenser

- Exigibilité

- Les créances qui font l’objet de la compensation doivent être échues

La Cour de cassation évoque, en l’espèce, une cinquième condition :

Les créances invoquées au titre de la compensation doivent être antérieures à la notification de la cession.

Est-ce la même règle que celle posée en matière de cession de créance civile ?

Pour rappel, l’article 1295 du Code civil prévoit que le débiteur cédé peut opposer au cessionnaire la compensation dès lors que les créances compensables sont antérieures à la signification.

De toute évidence, la règle posée à l’article 1295 du Code civil n’est pas la même que celle édictée par la Cour de cassation

En matière de cession Dailly, la notification, à la différence de la signification exigée en matière de cession de créance de droit commun, n’est pas une formalité d’opposabilité.

En effet, en matière de cession de créance civile, c’est la signification qui réalise l’opposabilité de l’opération aux tiers.

Tel n’est pas le cas en matière de cession Dailly !

L’article L. 313-27 du Code monétaire et financier pose le principe selon lequel la cession est opposable aux tiers dès l’apposition de la date sur le bordereau.

Pour bien comprendre la solution retenue par la Cour de cassation en l’espèce, revenons un instant sur l’article 1295 du code civil.

Pourquoi cette disposition prévoit-elle que la compensation légale ne peut plus intervenir une fois que la cession de créance est opposable aux tiers, soit après sa signification ?

Cette règle se justifie aisément.

Techniquement, la compensation ne peut pas intervenir après que la créance a quitté le patrimoine du cédant.

En effet, dès lors que la créance sort du patrimoine du cédant, à tout le moins qu’elle est réputée l’avoir quitté, on ne peut plus considérer que le cédant et le débiteur cédé détiennent des créances réciproques l’un contre l’autre.

Or la réciprocité des créances est l’une des conditions de validité de la compensation légale !

D’où la règle posée par le Code civil !

La compensation légale ne peut donc plus être invoquée par le débiteur cédé après que la cession lui a été signifiée.

Par analogie avec l’article 1295 du Code civil, en matière de cession Dailly, la compensation légale ne devrait donc plus pouvoir intervenir à compter de la datte apposée sur le bordereau, soit à compter de la date à partir de laquelle la créance cédée est réputée sortir du patrimoine du cédant

Tel n’est pourtant pas la solution retenue par la Cour de cassation en l’espèce.

Pour la haute juridiction, c’est la date de notification de la cession qui doit être prise en compte. Or en matière de cession Dailly, la notification ne produit pas le même effet que la signification de l’article 1690 du Code civil.

Comment justifier cette solution retenue par la Cour de cassation ?

La compensation s’analyse comme un double paiement.

Or, le paiement opéré par le débiteur cédé dans le cadre de la cession Dailly est libératoire dès lors qu’il intervient avant la réception de la notification.

En effet, l’article L. 313-28 du CMF dispose que « l’établissement de crédit ou la société de financement peut, à tout moment, interdire au débiteur de la créance cédée ou nantie de payer entre les mains du signataire du bordereau. À compter de cette notification, dont les formes sont fixées par le décret en Conseil d’Etat prévu à l’article L. 313-35, le débiteur ne se libère valablement qu’auprès de l’établissement de crédit ou de la société de financement »

A CONTRARIO, cela signifie donc que jusqu’à la notification le paiement par le débiteur cédé est possible entre les mains du cédant.

Ce paiement par le débiteur cédé entre les mains du cédant possède un caractère LIBERATIOIRE selon cette disposition jusqu’à la NOTIFICATION !

Or comme la compensation est une forme de paiement, elle est possible jusqu’à la notification de la cession Dailly et non jusqu’à l’apposition de la date de cession sur le Bordereau !

Quid de la compensation de dettes connexes ?

Traditionnellement, la connexité permet d’étendre le jeu de la compensation et de renforcer la fonction de garantie de cette dernière.

La cession Dailly constitue une parfaite illustration de ce rôle considérable conféré à la connexité.

En effet, par exception, la compensation demeure admissible postérieurement à la notification lorsque les créances invoquées ont un caractère connexe

La jurisprudence retient une conception large de la connexité, en l’admettant dans trois hypothèses :

- lorsque les créances prennent leur source dans un seul et même acte juridique créant des obligations à la fois pour le débiteur et pour le créancier.

- lorsque les créances prennent leur source dans un accord-cadre régissant l’ensemble des rapports des parties.

- lorsque les créances naissent d’une opération économique globale donnant lieu à une série de contrats dépendant d’un même accord contractuel.

3. La cession Dailly a été acceptée par le débiteur cédé

- Principe

- Aux termes de l’article L. 313-29 du Code monétaire et financier, « sur la demande du bénéficiaire du bordereau, le débiteur peut s’engager à le payer directement […]»

- L’intérêt pour le cessionnaire de solliciter l’acceptation du débiteur réside dans le bénéfice de l’inopposabilité des exceptions

- Forme de l’acceptation

- L’acceptation du débiteur doit prendre la forme d’un écrit

- La chambre commerciale a néanmoins admis qu’il pouvait s’agir d’une télécopie ( 2 déc. 1997: Bull. n°315 ; RTD com 1998, obs. Cabrillac)

- L’écrit est une condition de validité de l’acte d’acceptation

- L’acceptation du débiteur doit prendre la forme d’un écrit

- Moment de l’acceptation

- Le cessionnaire ne peut solliciter l’acceptation du débiteur cédée que lorsqu’il est devenu titulaire de la créance cédée, soit à compter de la date apposée sur le bordereau

- Quid de l’acceptation conditionnelle ?

- Alors qu’une lettre de change ne saurait faire l’objet d’une acceptation conditionnelle, la jurisprudence l’admet pour la cession Dailly ( com., 14 nov. 1989).

- Effets de l’acceptation

- Conformément à l’article L. 313-29, alinéa 2, du Code monétaire et financier, l’acceptation a pour effet d’interdire au débiteur cédé d’opposer au cessionnaire les exceptions tirées de ses rapports personnels avec le cédant, sauf à ce que le cessionnaire ait agi sciemment au détriment du débiteur.

- Ainsi, l’acceptation de la cession Dailly produit-elle sensiblement les mêmes effets qu’en matière de lettre de change.

- Elle est, par ailleurs, assortie de la même exception : la mauvaise foi du bénéficiaire

2 Comments

[…] qui a pour activité professionnelle l’affacturage. 3. 4. 5. Le financement de l’entreprise. La cession de créances professionnelles par bordereau Dailly | A. Bamdé & J. Bourdoiseau. I) La spécificité de la cession Dailly De par la sécurité juridique qu’ils procurent à […]

[…] La cession de créances professionnelles par bordereau Dailly | A. Bamdé & J. Bourdoiseau. I) La spécificité de la cession Dailly De par la sécurité juridique qu’ils procurent à leurs utilisateurs, les effets de commerce constituent, indéniablement, un formidable moyen pour une entreprise de se procurer des financements à court terme. Est-ce à dire qu’ils sont les seuls instruments qui remplissent cette fonction ? Certainement pas. Les entreprises peuvent, en effet, recourir à d’autres techniques juridiques pour obtenir du crédit, notamment auprès d’un banquier escompteur. Au fond, qu’est-ce qu’un effet de commerce sinon un titre dont la transmission opère, par l’effet de l’endossement, un transfert de créance ? Or le transfert de créance est une opération pour le moins ordinaire dont la réalisation est susceptible d’être assurée par d’autres techniques, au premier rang desquelles on trouve la cession de créance. […]