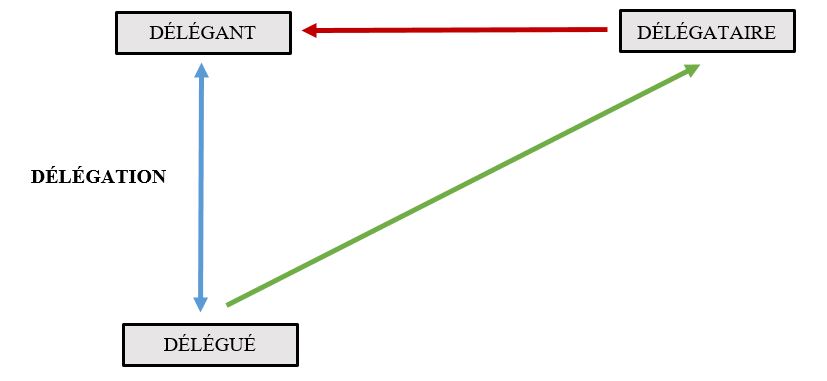

I) Définition

A) Notion de délégation

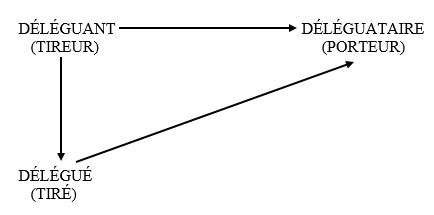

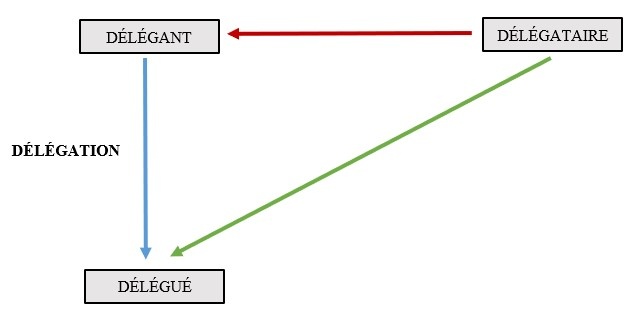

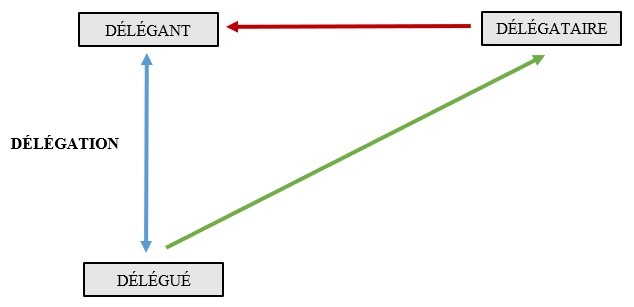

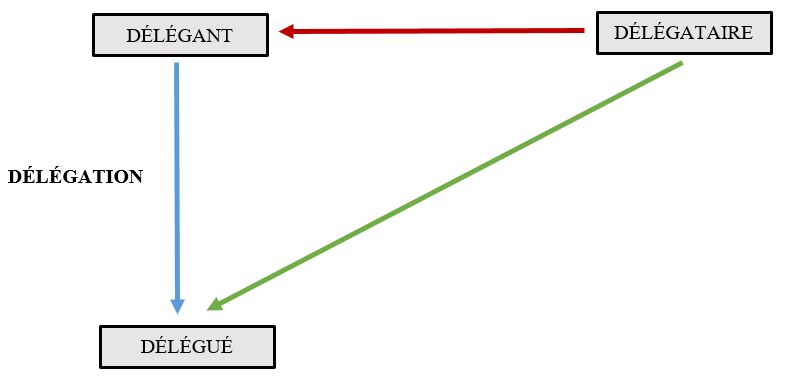

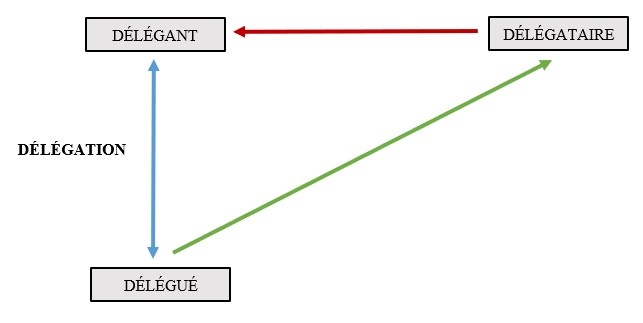

Définie à l’article 1336 du Code civil, la délégation est présentée comme l’« opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. ».

Il ressort de cette définition que la délégation est constituée de deux composantes :

- L’ordre du délégant envers le délégué

- L’engagement du délégué envers le délégataire

Ainsi, la délégation permet-elle de réaliser un double paiement simplifié de deux obligations préexistantes.

?Conceptions de la délégation

Deux visions de la délégation s’affrontent en doctrine :

- La vision extensive de la délégation

- Selon cette vision, la qualification de délégation repose, le plus souvent, sur le constat que l’obligation du délégué est destinée à se superposer à deux obligations préexistantes :

- L’obligation du délégué envers le délégant

- L’obligation du délégant le délégataire

- Dans cette configuration, la délégation permet ainsi de réaliser un double paiement simplifié en éteignant, à hauteur du montant le plus faible :

- La dette du délégué envers le délégant

- La dette du délégant envers le délégataire

- Cependant, rien n’empêche que la délégation vienne se greffer :

- Soit sur une seule obligation préexistante

- Dans cette hypothèse, de deux choses l’une :

- Ou bien l’obligation préexistante existe entre le délégué et le délégant, auquel cas la délégation permet de réaliser une donation ou un prêt indirect à la faveur du délégataire et ne peut être alors qu’une délégation simple.

- Ou bien l’obligation préexistante lie le délégant au seul délégataire, auquel cas la délégation, qui peut être simple ou novatoire, permet de payer la dette du délégant ou de constituer une garantie au profit du délégataire, ce que l’on appelle la délégation-sûreté.

- Dans cette hypothèse, de deux choses l’une :

- Soit sur aucune obligation préexistante

- Dans cette hypothèse, la délégation permet de réaliser une double donation indirecte ou d’un double prêt indirect entre

- D’une part, le délégant et le délégataire

- D’autre part, le délégué et le délégant

- Dans cette hypothèse, la délégation permet de réaliser une double donation indirecte ou d’un double prêt indirect entre

- Soit sur une seule obligation préexistante

- Selon cette vision, la qualification de délégation repose, le plus souvent, sur le constat que l’obligation du délégué est destinée à se superposer à deux obligations préexistantes :

- La vision restrictive de la délégation

- Selon cette vision, la qualification de délégation ne se justifie que s’il existe une obligation préexistante entre le délégué et le délégant.

- Plusieurs hypothèses doivent alors être envisagées :

- Une obligation existe entre le délégant et le délégataire, mais pas entre le délégué et le délégant

- Il s’agit alors, selon la cause de l’engagement du délégué,

- Soit d’un contrat visant la libération du débiteur-délégant

- Soit d’un cautionnement ou d’une garantie autonome

- Il s’agit alors, selon la cause de l’engagement du délégué,

- Aucune obligation n’existe, ni entre le délégant et le délégataire, ni entre le délégué et le délégant

- La cause de l’obligation du délégué est alors à rechercher dans ses rapports avec le délégant :

- Soit il a la volonté de consentir une donation

- Soit il a la volonté de consentir un prêt indirect

- En toute hypothèse, l’engagement du délégué représente l’exécution d’une promesse de donation ou de prêt implicite et concomitante à la formation de la délégation.

- En somme, il y a quand même une obligation préexistante entre le délégué et le délégant, laquelle constitue le support juridique nécessaire de la délégation.

- La cause de l’obligation du délégué est alors à rechercher dans ses rapports avec le délégant :

- Une obligation existe entre le délégant et le délégataire, mais pas entre le délégué et le délégant

?Position de la jurisprudence

Par un arrêt du 21 juin 1994, la Cour de cassation a partiellement consacré la vision extensive de la délégation en considérant que l’existence d’une obligation préexistante entre le délégué et le délégant n’était pas inhérente à la qualification de délégation.

Autrement dit, une délégation peut être stipulée en dehors de toute obligation contractée antérieurement entre le délégué et le délégant (Cass. com. 21 juin 1994, n°91-19.281).

|

Cass. com. 21 juin. 1994 Sur le moyen unique, pris en ses deux branches : Attendu, selon l’arrêt critiqué (Montpellier, 25 juin 1991), qu’à la demande de M. Y…, qui devait une somme de 56 379,18 francs à M. A…, M. X… a émis un chèque de même montant à l’ordre de Ano, nom de l’entreprise personnelle de celui-ci, lequel l’a encaissé ; que M. X… a assigné M. A… en restitution de cette somme en prétendant qu’il l’avait indûment payée ; Attendu que M. X… reproche à l’arrêt d’avoir rejeté sa demande, alors, selon le pourvoi, d’une part, que la délégation de créance proprement dite ne peut servir de cadre à une simple libéralité et suppose l’existence, non seulement d’une créance du délégataire sur le délégant, mais également d’une créance de ce dernier sur le délégué ; que, dès lors, en affirmant qu’il importait peu que M. X… ait ou non été débiteur de M. Y… dont il a réglé la dette à M. Z… et que les conditions d’une délégation étaient réunies du seul fait de la remise, par M. X… à M. Y…, du chèque à l’ordre de Ano et de l’acceptation de ce chèque par cet établissement créancier de M. Y…, la cour d’appel a violé, par fausse application, l’article 1275 du Code civil ; et alors, d’autre part, que, pour résister à la demande en répétition de l’indu, M. Z… s’est borné à prétendre qu’il aurait été réglé dans le cadre d’une délégation de créance par M. X…, lequel serait débiteur de M. Y… ; que, dans ces conditions, si l’arrêt devait être interprété comme fondé sur une intention libérale de M. X… envers M. Y…, il serait alors entaché d’une méconnaissance des termes du litige en violation de l’article 4 du nouveau Code de procédure civile ; Mais attendu, d’une part, qu’après avoir retenu que l’opération litigieuse était une délégation et que M. X…, délégué, s’était engagé en toute connaissance de cause à l’égard de M. A…, délégataire, c’est à bon droit que l’arrêt déclare qu’il importait peu que M. X… ait été, ou non, débiteur à l’égard de M. Y…, délégant ; Attendu, d’autre part, que la cour d’appel n’a pas déclaré qu’en s’engageant à l’égard de M. A…, M. X… avait eu l’intention de faire une libéralité à M. Y… ; Que le moyen n’est fondé en aucune de ses branches ; PAR CES MOTIFS : REJETTE le pourvoi. |

?Réforme des obligations

La lecture des articles 1336 et 1337 du Code civil confirme l’absence d’exigence d’obligation préexistante préalablement à la réalisation d’une opération de délégation.

Il importe peu, en conséquence, que le délégué soit créancier du délégant pour que la délégation soit valable.

La conception extensive de la délégation l’a emporté sur la vision restrictive.

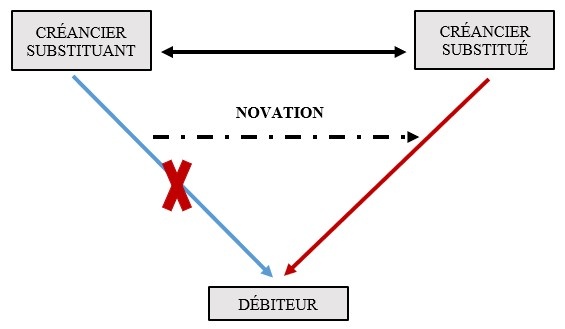

?Délégation certaine et délégation incertaine

La distinction entre la délégation certaine et incertaine est d’origine purement doctrinale. Elle permet d’envisager l’influence du ou des rapports d’obligation préexistant sur l’engagement du délégué.

Le délégué est, en effet, susceptible de s’engager à la faveur du délégataire dans le cadre de deux schémas distincts :

- La délégation certaine

- Dans cette configuration, le délégué s’engage envers le délégataire sans référence à une obligation préexistante

- Son engagement est donc des plus abstraits, en ce sens que les rapports délégant / délégué et délégant délégataire sont insusceptibles d’influer sur son existence

- La conséquence en est que le principe d’inopposabilité des exceptions est absolu, il ne connaît aucune dérogation à l’exception de la fraude.

- La délégation incertaine

- Dans cette configuration, le délégué s’engage envers le délégataire en considération

- Soit de l’obligation préexistante qui le lie au délégant

- Soit de l’obligation préexistante qui le lie le délégant au délégataire

- La délégation repose alors sur l’une des obligations préexistantes, en ce sens que le délégué s’engage à concurrence du montant qu’il doit au délégant ou de ce qui est par celui-ci dû au délégataire.

- Il en résulte que le principe d’inopposabilité des exceptions est susceptible d’être écarté, en particulier dans l’hypothèse où, en cas de novation, l’obligation ancienne serait nulle.

- Dans cette configuration, le délégué s’engage envers le délégataire en considération

Au total, il apparaît que l’intérêt de la distinction entre la délégation certaine et la délégation incertaine réside dans l’application du principe d’inopposabilité des exceptions qui, lorsque la délégation est incertaine, peut céder sous l’effet d’une exception tirée d’une obligation préexistante.

B) Formes de la délégation

Deux formes de délégation doivent être distinguées :

- La délégation simple

- La délégation novatoire

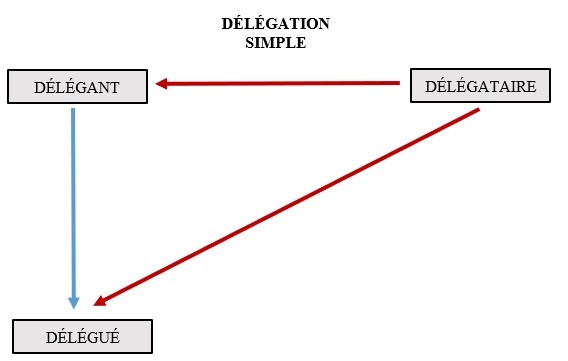

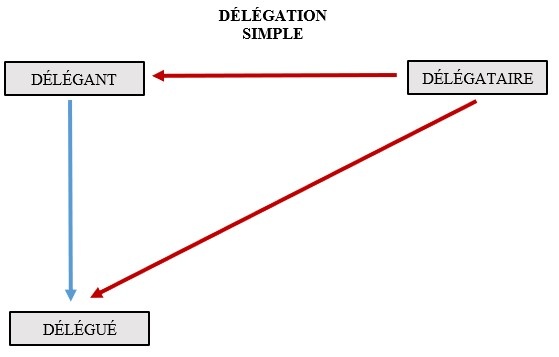

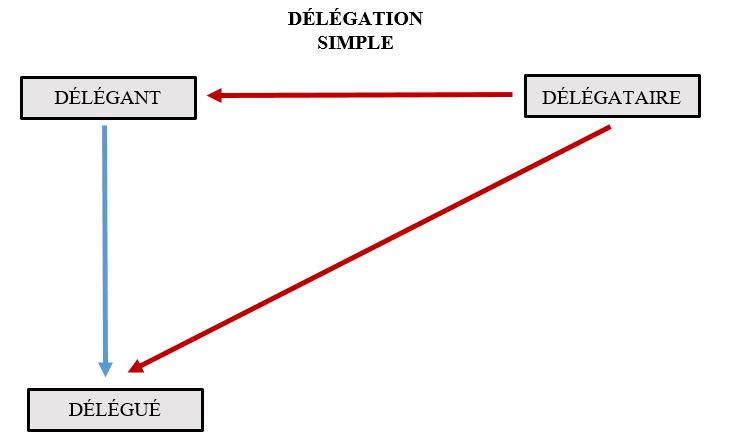

?La délégation simple ou imparfaite

La délégation simple, dite imparfaite, correspond à l’hypothèse où, lors de la réalisation de l’opération, le délégant n’est pas déchargé de son obligation envers le délégataire, ce qui confère à ce dernier deux débiteurs :

- Le délégant

- Le délégué

La délégation simple est envisagée à l’article 1338 du Code civil qui prévoit que :

- D’une part, lorsque le délégant est débiteur du délégataire mais que celui-ci ne l’a pas déchargé de sa dette, la délégation donne au délégataire un second débiteur.

- D’autre part, le paiement fait par l’un des deux débiteurs libère l’autre, à due concurrence.

Manifestement, la figure de la délégation simple est de loin la plus fréquente car présente l’avantage pour le délégataire de disposer d’un débiteur supplémentaire (le délégant).

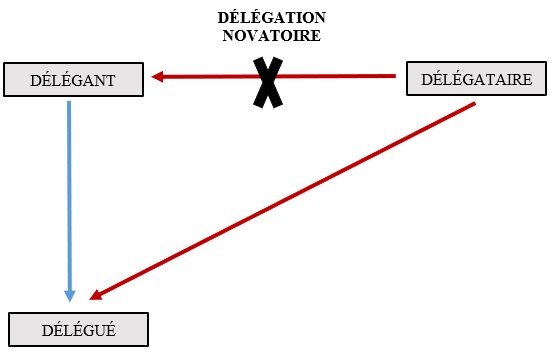

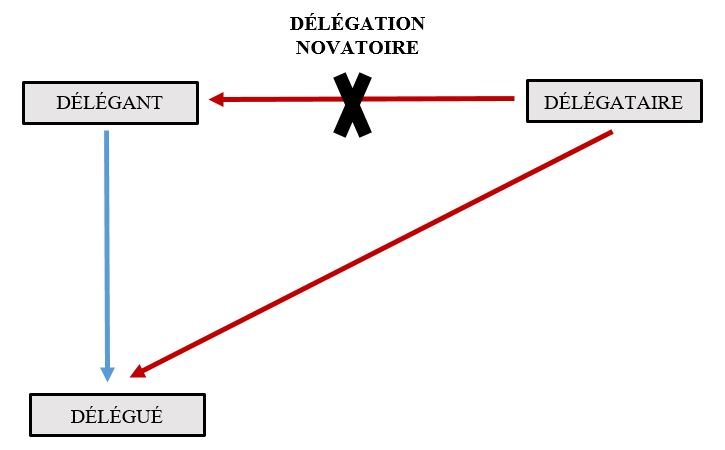

?La délégation novatoire ou parfaite

La délégation novatoire, dite parfaite, correspond à l’hypothèse où, lors de la réalisation de l’opération, le délégant est déchargé de son obligation envers le délégataire qui accepte de n’avoir comme seul débiteur le délégué.

La délégation opère ainsi un changement de débiteur, sans pour autant que la créance détenue par le délégant à l’encontre du délégué soit transférée au délégataire.

Ce changement de débiteur se réalise au moyen d’une novation, soit de la création d’un nouveau rapport d’obligation (entre le délégué et le délégataire) lequel se substitue au rapport préexistant entre le délégant et le délégué.

La délégation simple est envisagée à l’article 1337 du Code civil qui prévoit que

- D’une part, lorsque le délégant est débiteur du délégataire et que la volonté du délégataire de décharger le délégant résulte expressément de l’acte, la délégation opère novation

- D’autre part, le délégant demeure tenu s’il s’est expressément engagé à garantir la solvabilité future du délégué ou si ce dernier se trouve soumis à une procédure d’apurement de ses dettes lors de la délégation.

C) Distinctions

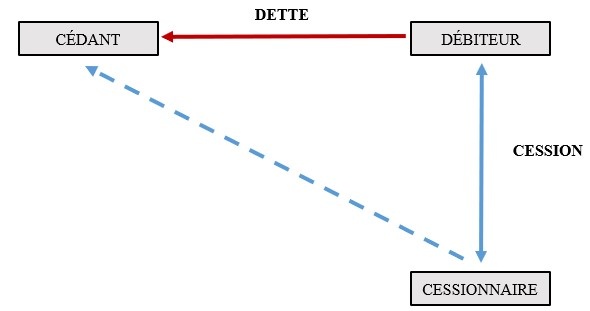

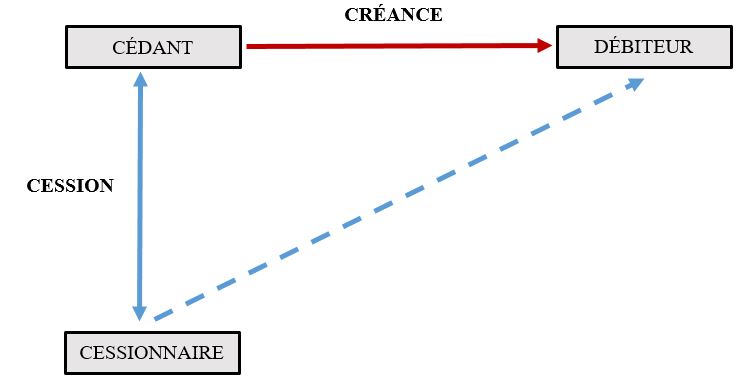

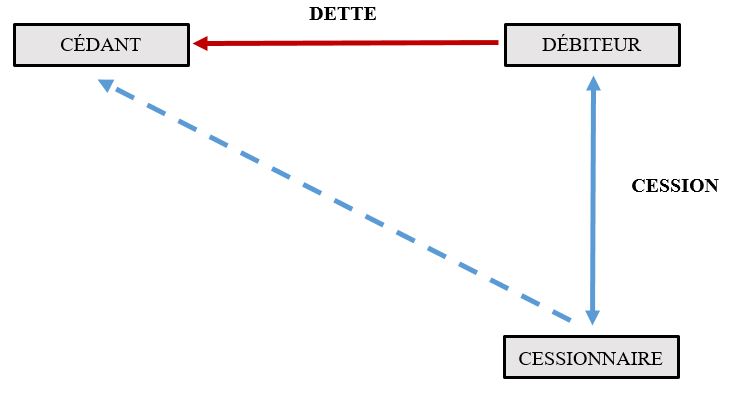

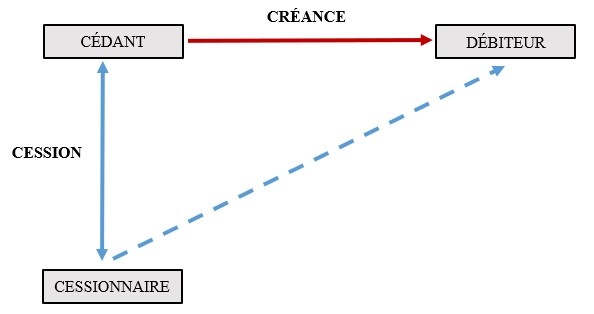

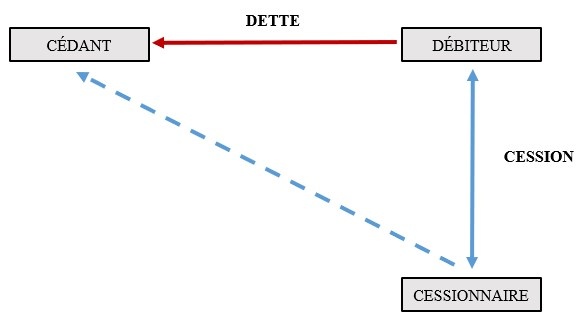

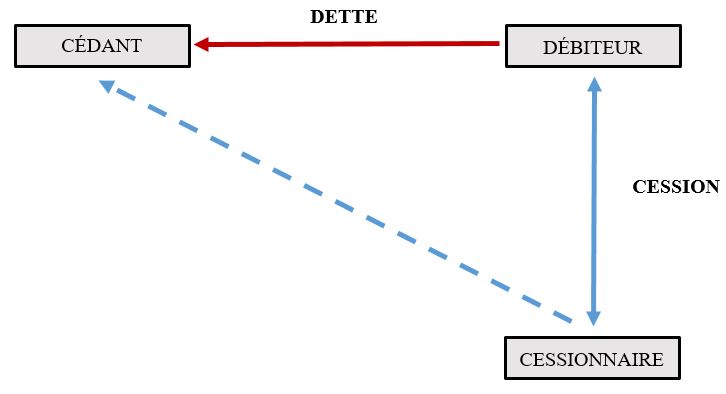

?Délégation de paiement et cession de créance

- Objet de l’opération

- Définie à l’article 1336 du Code civil la délégation est une opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur.

- À la différence de la cession de créance, la délégation n’opère pas de transfert de créance : elle a seulement pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire.

- Il en résulte que :

- En matière de délégation, le délégataire dispose de deux débiteurs, cette opération n’opérant pas extinction du rapport d’obligation entre le délégant et le délégué

- En matière de cession de créance, le cessionnaire ne dispose que d’un seul débiteur, la cession ayant pour effet de désintéresser le cédant dans son rapport avec le débiteur cédé.

- Inopposabilité des exceptions

- La cession de créance

- Le débiteur cédé est autorisé à opposer au cessionnaire toutes les exceptions qu’il pouvait opposer au créancier cédant.

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- La raison en est que la créance qui entre dans le patrimoine du cessionnaire par l’effet de la cession, est exactement la même que celle dont était titulaire le créancier cédant.

- La délégation

- Contrairement à la cession de créance, il n’y pas ici de transfert de la créance dont est titulaire le délégant contre le délégué.

- La délégation a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire qui dispose alors de deux débiteurs.

- Il en résulte que le délégué, en consentant à la délégation, renonce à se prévaloir des exceptions tirées du rapport qui le lie au délégant.

- Il y a un principe d’inopposabilité des exceptions.

- L’article 1336, al. 2 du Code civil dispose en ce sens que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire. »

- La cession de créance

- Consentement

- Contrairement à la cession de créance qui ne suppose pas le consentement du débiteur cédé, tiers à l’opération, la délégation exige toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur.

?Délégation et cession de dette

Plusieurs différences opposent radicalement la délégation de la cession de dette.

- Définition

- Délégation et cession de dette se rejoignent en ce que ces deux opérations consistent en une substitution de débiteur

- Lorsque toutefois la délégation est simple, il s’agit moins d’une substitution que d’un ajout de débiteur, le délégant n’étant pas déchargé de son obligation envers le délégataire.

- Objet de l’opération

- À la différence de la cession de dette, la délégation n’opère pas de transfert de créance : elle a seulement pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire.

- Il en résulte que :

- En matière de délégation, le délégataire dispose de deux débiteurs, cette opération n’opérant pas extinction du rapport d’obligation entre le délégant et le délégué

- En matière de cession de dette, le cessionnaire ne dispose que d’un seul débiteur, la cession ayant pour effet de désintéresser le cédant dans son rapport avec le débiteur cédé.

- Consentement du tiers

- La délégation exige toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur.

- En cela, la délégation se rapproche de la cession de dette.

- Toutefois, elle s’en distingue dans la mesure où la dette du délégant envers le délégataire n’est nullement transférée au délégué

- La délégation opère seulement la création d’un nouveau rapport d’obligation entre le délégué et le délégataire.

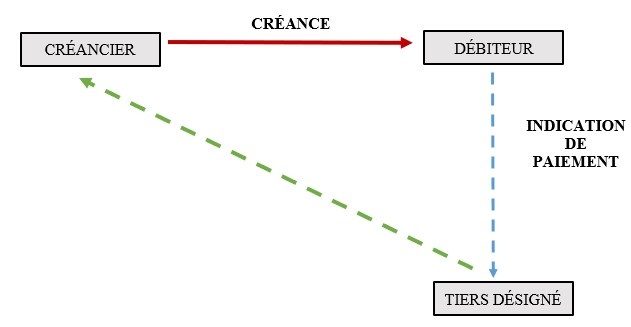

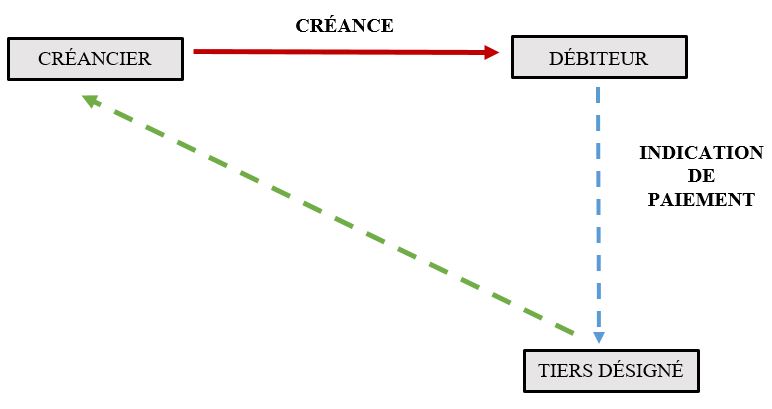

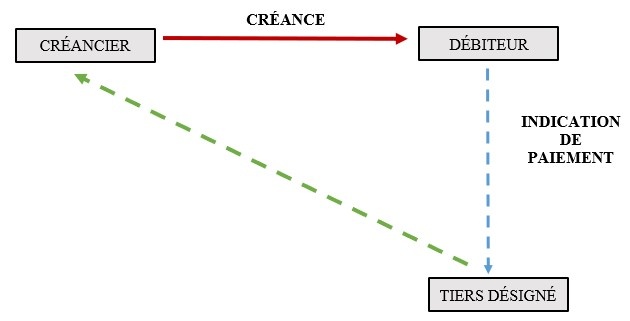

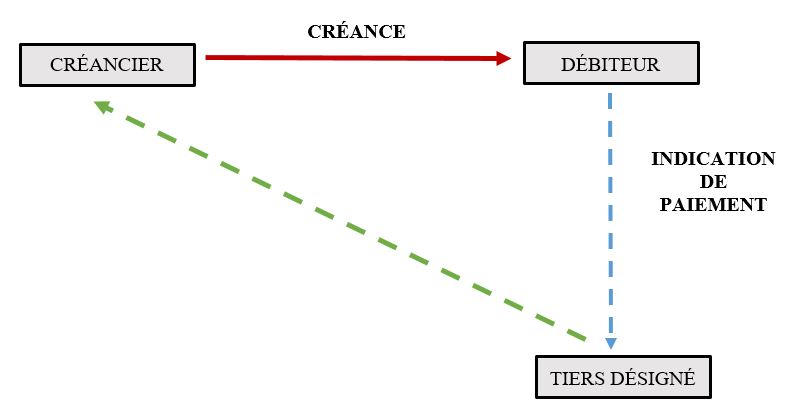

?Délégation et indication de paiement

L’article 1340 du Code civil prévoit que « la simple indication faite par le débiteur d’une personne désignée pour payer à sa place n’emporte ni novation, ni délégation. Il en est de même de la simple indication faite, par le créancier, d’une personne désignée pour recevoir le paiement pour lui. »

L’indication de paiement consiste ainsi pour un débiteur ou un créancier à désigner une tierce personne quant à effectuer le paiement de la dette.

Contrairement à la délégation, l’indication de paiement ne crée aucun rapport d’obligation entre le délégué et le délégataire.

Cette opération assure simplement le règlement de la dette du débiteur.

L’indication de paiement se rapproche ainsi du mandat de payer qui peut prendre la forme, par exemple, d’une autorisation de prélèvement.

L’indication adressée au créancier ou au débiteur vaut seulement information de ce que la dette sera payée par un tiers désigné.

Elle n’emporte en rien opposabilité, ni novation de l’obligation.

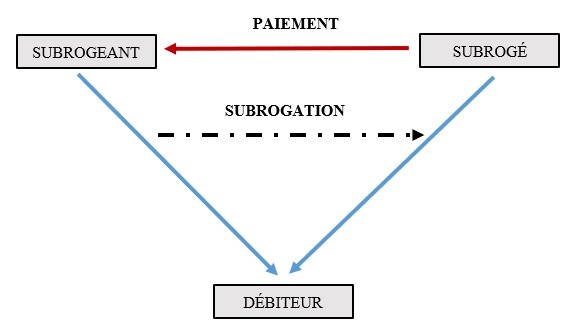

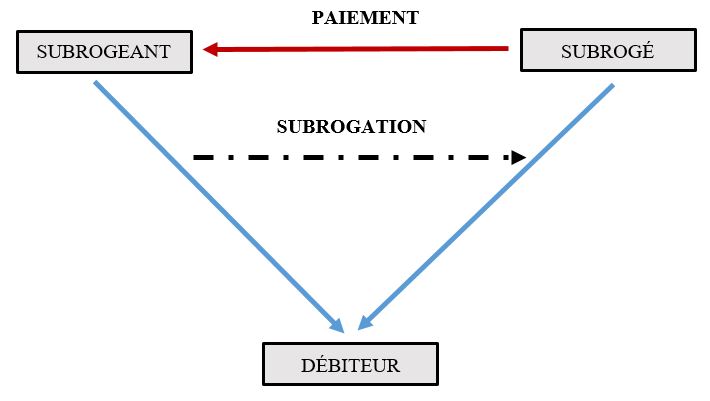

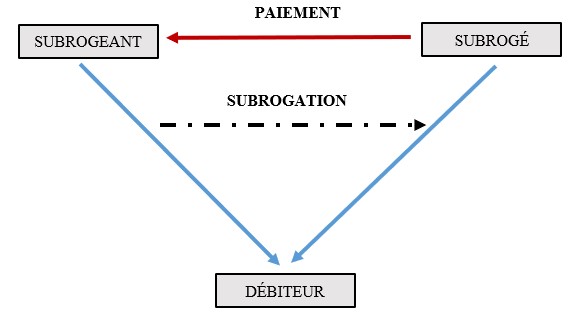

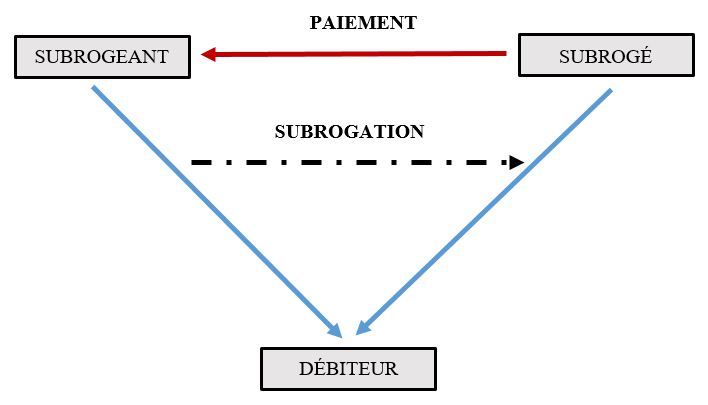

?Délégation et subrogation personnelle

- Définition

- La délégation et la subrogation personnelle se rejoignent sur un point majeur

- En effet, ces deux opérations consistent en un paiement par une personne autre (le délégué) que le débiteur (le délégant) de sa dette.

- L’intention des parties est donc ici d’éteindre, par le paiement, un rapport d’obligation.

- Objet de l’opération

- Contrairement à la subrogation personnelle, la délégation n’opère pas de transfert de la créance détenue par le délégant contre le délégué à la faveur du délégataire.

- Lorsqu’elle est personnelle, la subrogation produit les mêmes effets que la cession de créance : le créancier subrogé devient titulaire de la même créance que le créancier subrogeant ce qui revient à réaliser un transfert de ladite créance de l’un à l’autre.

- En matière de délégation, aucun transfert de créance ne se réalise.

- L’opération opère seulement la création d’un nouveau rapport d’obligation entre le délégué et le délégataire.

- Inopposabilité des exceptions

- La subrogation personnelle

- Le débiteur est autorisé à opposer au subrogé toutes les exceptions qu’il pouvait opposer au subrogeant.

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- La raison en est que la créance qui entre dans le patrimoine du cessionnaire par l’effet de la subrogation, est exactement la même que celle dont était titulaire le créancier cédant.

- La délégation

- Contrairement à la subrogation, il n’y pas ici de transfert de la créance dont est titulaire le délégant contre le délégué.

- La délégation a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire qui dispose alors de deux débiteurs.

- Il en résulte que le délégué, en consentant à la délégation, renonce à se prévaloir des exceptions tirées du rapport qui le lie au délégant.

- Il y a un principe d’inopposabilité des exceptions.

- L’article 1336, al. 2 du Code civil dispose en ce sens que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire. »

- La subrogation personnelle

- Consentement

- À la différence de délégation qui requiert toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur, la subrogation peut, tantôt exiger le consentement du débiteur, tantôt l’accord du créancier.

- Tout dépend du type de subrogation (légale ou conventionnelle).

II) Conditions

À titre de remarque liminaire, il peut être observé que la délégation ne suppose pas le respect de conditions de forme.

Aucun formalisme n’est requis, ni pour la validité de l’opération, ni pour son opposabilité aux tiers à l’inverse de la cession de créance par exemple (V. en ce sens les articles 1322 à 1324 du Code civil).

La validité de la délégation n’est, à la vérité, subordonnée à la satisfaction d’une celle condition : le consentement des personnes intéressées à la délégation

?Sur l’exigence de consentement

Pour mémoire, l’article 1336 du Code civil définit la délégation comme l’« opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. »

Il ressort de cette disposition que la délégation soit valide, cela suppose :

- D’abord, que le délégant accepte que le paiement effectué par le délégué à la faveur du délégataire éteigne sa créance à concurrence de ce qui a été réglé

- Ensuite, que le délégué consente à s’engager envers le délégataire de telle sorte qu’il est tenu personnellement envers ce dernier

- Enfin, que le délégataire accepte un nouveau débiteur et, en cas de délégation novatoire, que le délégant soit déchargé de son obligation envers lui.

?Sur l’expression du consentement

- Principe

- Le consentement des personnes intéressées à la délégation peut être tout autant exprès que tacite

- L’article 1336 du Code civil ne pose aucune exigence en particulier s’agissant de son expression.

- Tempérament

- S’agissant du délégué

- La Cour de cassation a précisé dans un arrêt du 3 avril 2012 « si le silence ne vaut pas à lui seul acceptation, il n’en est pas de même lorsque les circonstances permettent de donner à ce silence la signification d’une acceptation » (Cass. com. 3 avr. 2012, n°10-24.641).

- Ainsi, l’acceptation du délégué ne saurait se déduire de sa seule abstention.

- Il est nécessaire qu’un certain nombre de circonstances établissent son consentement à l’opération.

- Cette solution se justifie par la portée de l’engagement du délégué lequel s’oblige personnellement envers le délégataire.

- S’agissant du délégataire

- Dans l’hypothèse où la délégation est seulement imparfaite, soit n’a pas pour effet de décharger le délégant de son obligation envers le délégataire, il est indifférent que l’acceptation de ce dernier soit expresse ou tacite (V. en ce sens Cass. req. 27 févr. 1856).

- Toutefois, lorsque la délégation est parfaite, soit lorsqu’elle opère novation, l’article 1337 du Code civil exige que le consentement du délégataire soit exprès.

- Cette disposition prévoit que « lorsque le délégant est débiteur du délégataire et que la volonté du délégataire de décharger le délégant résulte expressément de l’acte, la délégation opère novation. »

- S’agissant du délégué

III) Effets

La délégation est une opération qui implique trois personnes de sorte qu’elle produit des effets dans les rapports entre :

- le délégant et le délégué

- le délégant et le délégataire

- le délégué et le délégataire

Ces effets portent, en premier lieu, sur le sort du rapport d’obligation, en second lieu, sur les exceptions tirées des rapports entre les personnes intéressées à la délégation.

A) Le sort des rapports d’obligations

1. Le rapport délégant / délégué

Deux hypothèses doivent être distinguées :

?Existence d’un rapport d’obligation entre le délégant et le délégué

Il ressort de l’article 1339 du Code civil qu’il convient de distinguer, dans ce cas-là, selon que la délégation est simple ou novatoire.

- La délégation simple

- Absence d’extinction de la créance du délégant

- En matière de délégation simple, la délégation n’opère pas novation de sorte que le délégant demeure tenu envers le délégataire.

- Aussi, l’article 1339, al. 1er prévoit-il que la créance du délégant envers le délégué ne s’éteint que par l’exécution de l’obligation du délégué envers le délégataire et à due concurrence.

- L’action en paiement du délégant à l’encontre du délégué

-

- Dans un arrêt du 16 avril 1996, la Cour de cassation a affirmé que « si la créance du délégant sur le délégué s’éteint, non pas du fait de l’acceptation par le délégataire de l’engagement du délégué à son égard, mais seulement par le fait de l’exécution de la délégation, ni le délégant ni ses créanciers, ne peuvent, avant la défaillance du délégué envers le délégataire, exiger paiement » (Cass. com. 16 avr. 1996, n°94-14.618).

- Autrement dit, tant que la dette du délégué envers le délégataire n’est pas exigible et que celui-ci ne manque pas à son engagement, le délégant ne peut pas actionner en paiement le délégué.

- Il en va de même pour les créanciers ou le cessionnaire du délégant.

- Cette règle a été consacrée à l’alinéa 2 de l’article 1339 du Code civil qui prévoit :

- D’une part, que « le délégant ne peut en exiger ou en recevoir le paiement que pour la part qui excéderait l’engagement du délégué »

- D’autre part, que « la cession ou la saisie de la créance du délégant ne produisent effet que sous les mêmes limitations. »

- Tous les recours ne sont donc pas neutralisés pour le délégant qui peut toujours actionner en paiement le délégué à concurrence du montant qu’il ne s’est pas engagé à régler au délégataire.

- Toutefois, l’article 1339, al. 2 précise que le délégant « ne recouvre ses droits qu’en exécutant sa propre obligation envers le délégataire. »

- Ainsi, tant que celui-ci ne s’est pas exécuté envers le délégataire, il ne peut pas réclamer le paiement de sa créance au délégué.

-

- Absence d’extinction de la créance du délégant

- La délégation novatoire

- Extinction totale ou partielle de la créance du délégant

- L’article 1339, al. 4 prévoit que « si le délégataire a libéré le délégant, le délégué est lui-même libéré à l’égard du délégant, à concurrence du montant de son engagement envers le délégataire. »

- Il en résulte que le délégué n’est obligé qu’envers le seul délégataire, sauf pour la part d’obligation qui excéderait son engagement envers le délégant

- Pour exemple :

- Si le délégant est titulaire d’une créance de 100 à l’encontre du délégué et que celui-ci s’est engagé envers le délégataire pour un montant identique, la délégation opère une extinction totale du rapport d’obligation entre le délégant et le délégué.

- Si, en revanche, le délégant est titulaire d’une créance de 100 à l’encontre du délégué et que celui-ci s’est seulement engagé à hauteur de 50 envers le délégataire, alors le rapport d’obligation entre le délégant et le délégué subsistera à concurrence de 50.

- Pour exemple :

- Ainsi, selon l’étendue de l’engagement du délégué envers le délégataire, l’extinction de la créance du délégant sera totale ou partielle.

- Action en paiement du délégant à l’encontre du délégué

- L’action en paiement du délégant envers le délégué n’a de sens qu’à la condition que premier soit titulaire d’une créance à l’encontre du second.

- Or par hypothèse, la délégation novatoire a pour effet d’éteindre le rapport d’obligation entre le délégant et le délégué.

- Le délégant n’a, en conséquence, pas vocation à actionner en paiement le délégué, sauf à ce que l’engagement de ce dernier envers le délégataire porte sur un montant inférieur à celui dû au délégant.

- Dans ce cas, le délégant sera fondé à réclamer au délégué la part de la créance qui excède son engagement envers le délégataire.

- Il ne pourra toutefois exercer son action qu’à la condition que le délégué soit défaillant.

- Extinction totale ou partielle de la créance du délégant

?Absence de rapport d’obligation entre le délégant et le délégué

Dans cette hypothèse, la délégation aura, la plupart du temps, été envisagée comme une garantie constituée par délégant à la faveur du délégataire, le délégué exerçant la fonction de garant.

Aussi, le paiement du délégué a-t-il pour effet d’éteindre la dette du délégant envers le délégataire.

Le délégué disposera alors d’un recours contre le délégant par le jeu d’une subrogation légale ou conventionnelle si expressément envisagée par les parties à l’opération de délégation.

2. Le rapport délégant / délégataire

Le rapport délégant / délégataire ne se conçoit que si le délégant est débiteur du délégataire. Dans le cas contraire le paiement par le délégué n’aura aucun effet sur leur rapport qui, par hypothèse, est inexistant.

Aussi, ne doit-on envisager que l’hypothèse où un rapport d’obligation entre le délégant et le délégataire préexiste à l’opération de délégation.

Deux situations doivent alors être distinguées

- Soit la délégation est simple

- Soit la délégation est novatoire

?La délégation simple

La délégation simple correspond à l’hypothèse où le délégant n’est pas déchargé de son obligation envers le délégataire.

Il ressort de l’article 1338 du Code civil que, dans les rapports délégant / délégataire, la délégation simple produit deux effets :

- Adjonction d’un second débiteur

- L’article 1338, al. 1er prévoit que lorsque le délégant est débiteur du délégataire mais que celui-ci ne l’a pas déchargé de sa dette, la délégation donne au délégataire un second débiteur

- Autrement dit, la délégation simple procure deux débiteurs au délégataire

- La question qui alors se pose est de savoir s’il existe une sorte de bénéfice de discussion à la faveur du délégant.

- Bien que la doctrine soit divisée sur ce point, rien ne permet de reléguer le délégant au rang de débiteur accessoire, à l’instar d’une caution, qui donc ne pourrait être actionné en paiement qu’en cas de défaillance du délégué.

- La délégation a seulement pour effet de créer un nouveau rapport d’obligation sans modifier la situation du délégant, de sorte que celui est tout autant tenu envers le délégataire que l’est le délégué.

- Extinction de dette du délégant par le paiement du délégué

- Le second effet de la délégation simple dans les rapports délégué / délégataire est que le paiement fait par l’un des deux débiteurs libère l’autre, à due concurrence.

- Autrement dit, dès lors que le délégataire est réglé de sa créance par le délégué, la dette du délégant envers le délégataire est éteinte à concurrence de ce qui a été payé.

- Le délégant n’est toutefois pas libéré de toute obligation, puisque le délégué dispose, par principe, d’un recours contre lui, lequel pourra être exercé sur le fondement d’une subrogation conventionnelle ou légale.

?La délégation novatoire

La délégation novatoire correspond à l’hypothèse où le délégant est déchargé de son obligation envers le délégataire.

Il ressort de l’article 1337 du Code civil que la délégation novatoire produit deux effets :

- La novation

- Lorsque le délégant est débiteur du délégataire et que la volonté du délégataire de décharger le délégant résulte expressément de l’acte, la délégation opère novation.

- Cela signifie, autrement dit, que le nouveau rapport d’obligation créé entre le délégué et le délégataire vient se substituer au rapport unissant le délégant au délégataire

- La délégation novatoire a donc pour effet d’éteindre la créance dont est titulaire le délégataire envers le délégant.

- Le délégataire ne disposera plus que d’un débiteur : le délégué

- La garantie de la solvabilité du délégué

- Principe

- En cas de délégation novatoire le délégant n’est, par principe, ni garant du paiement du délégué, ni garant de sa solvabilité.

- Le délégant est totalement déchargé de son obligation envers le délégataire, de sorte que ce dernier ne dispose d’aucun recours contre son ancien débiteur

- Tempérament

- L’article 1337, al. 2 du Code civil apporte un tempérament à l’absence de garantie par le délégant de la solvabilité du délégué.

- Cette disposition prévoit, en effet, que « le délégant demeure tenu s’il s’est expressément engagé à garantir la solvabilité future du délégué ou si ce dernier se trouve soumis à une procédure d’apurement de ses dettes lors de la délégation. »

- Si dès lors les parties à l’opération de délégation le prévoient, au moyen d’une stipulation contractuelle, le délégant peut demeurer garant de la solvabilité du délégué, comme tel est le cas en matière de cession de créance pour le cédant.

- Quid des sûretés dont était titulaire le délégataire en garantie de sa créance envers le délégant ?

- En conserve-t-il le bénéfice dans l’hypothèse où la délégation novatoire serait assortie d’une clause de garantie de la solvabilité du délégué ?

- L’article 1337 du Code civil étant silencieux sur cette question, il conviendra que la jurisprudence se prononce.

- Principe

3. Le rapport délégué / délégataire

Tant la délégation simple, que la délégation novatoire a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire.

La création de ce nouveau rapport signifie que le délégué s’engage à titre personnel envers le délégataire, de sorte que ce dernier pourra recourir contre lui sans avoir à actionner le délégant en paiement.

Toutefois, le délégué ne sera obligé envers le délégataire qu’à concurrence de ce qui est dû par le délégant.

En outre, les parties peuvent assortir l’obligation du délégué d’une condition, telle que le respect par le délégant de ses propres obligations envers ce dernier ou dans une certaine proportion.

B) Le principe d’inopposabilité des exceptions

L’un des principes cardinaux de la délégation est que le rapport d’obligation qui unit le délégué au délégataire est totalement indépendant :

- du rapport délégant / délégué

- du rapport délégant / délégataire

Le rapport d’obligation entre le délégué et le délégataire est donc parfaitement autonome. Le délégué est engagé à titre personnel envers le délégant.

La délégation n’emporte, en conséquence, aucun transfert :

- ni de la créance du délégant envers le délégué

- ni de la créance du délégataire envers le délégant

La circulation de la dette du délégant est indirecte puisqu’elle passe par la création d’un nouveau rapport d’obligation entre le délégué et le délégataire lequel rapport se superpose aux rapports préexistants.

L’obligation ainsi créée est donc strictement personnelle au délégué, ce qui se traduit par son indépendance par rapport aux liens d’obligation préexistants.

Il en résulte que, comme prévu à l’article 1336, al. 2e du Code civil, le délégué actionné en paiement par le délégataire ne peut lui opposer aucune exception tirée :

- soit du rapport délégant / délégué

- soit du rapport délégant / délégataire

Il s’agit là du principe de double inopposabilité des exceptions qui caractérise la délégation.

Par exception, il faut entendre un moyen de défense qui tend à faire échec à un acte en raison d’une irrégularité (causes de nullité, prescription, inexécution, cause d’extinction de la créance etc…)

1. Les exceptions tirées du rapport délégué / délégant

?Principe

Aux termes de l’article 1336, al. 2 du Code civil « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant »

Cette solution est issue d’un arrêt rendu par la Cour de cassation le 24 janvier 1872 aux termes duquel elle affirme « qu’un créancier ayant, de bonne foi et du consentement de son débiteur, accepté au lieu et place de celui-ci, qu’il a libéré, une autre personne capable de s’obliger et qui s’est engagée envers lui sans aucune condition, a désormais action contre le nouveau débiteur ainsi substitué au premier, quelle que fût la nature des rapports juridiques qui eussent existé entre l’ancien et le nouveau débiteur ; Que celui-ci ne pourrait donc s’affranchir de son engagement envers le créancier, sous le seul prétexte que, par erreur, il se serait cru obligé lui-même envers le délégant, ou que son obligation envers celui-ci aurait été reconnue et déclarée nulle part une décision passée en force de chose jugée ».

|

Cass. civ., 24 janv. 1872 Sur le moyen unique de chacun desdits pourvois : Vu les articles 1271, no 2, 1275 et 1377 du Code civil; En fait et suivant les constatations de l’arrêt dénoncé : Attendu que Chenard, un des associés, comme bailleur de fonds intéressé dans la charge d’agent de change dont Porché était titulaire, ayant, par conventions des 12 mars et 29 mai 1866, stipulé de celui-ci sa retraite de la société et le retrait de sa mise sociale, il est intervenu entre eux et Méry, qui avait fourni à Chenard une partie de ladite mise sociale, sous la condition de participer proportionnellement aux chances de bénéfices et de pertes, une convention postérieure, en vertu de laquelle Méry, étranger à la société organisée pour l’exploitation de la charge et ayant jusqu’alors Chenard pour unique obligé, a consenti de bonne foi, et dans l’ignorance des vices dont pouvait être infecté le contrat passé entre Chenard et Porché, à laisser dans la caisse sociale, à titre de simple créance, la somme par lui confiée à Chenard, et de compter pour débitrice la société Porché et consorts au lieu et place de Chenard, en libérant celui-ci de son ancienne obligation, et se dessaisissant, en conséquence, de son titre originaire; En droit : Attendu, d’une part, qu’un créancier ayant, de bonne foi et du consentement de son débiteur, accepté au lieu et place de celui-ci, qu’il a libéré, une autre personne capable de s’obliger et qui s’est engagée envers lui sans aucune condition, a désormais action contre le nouveau débiteur ainsi substitué au premier, quelle que fût la nature des rapports juridiques qui eussent existé entre l’ancien et le nouveau débiteur; Que celui-ci ne pourrait donc s’affranchir de son engagement envers le créancier, sous le seul prétexte que, par erreur, il se serait cru obligé lui-même envers le délégant, ou que son obligation envers celui-ci aurait été reconnue et déclarée nulle par une décision passée en force de chose jugée; Attendu, d’autre part, que les parties ne se trouvaient pas dans la situation prévue par l’article 1377 du Code civil, dont la disposition, placée sous la rubrique des quasi-contrats, est par conséquent étrangère à l’hypothèse d’une convention expresse par laquelle un créancier, avec le concours de son débiteur, accepte un débiteur nouveau, qui s’oblige envers lui; que cette disposition se réfère exclusivement au cas où, en dehors de tout contrat impliquant soit délégation parfaite, soit novation, un créancier a reçu des mains et des deniers d’un tiers le payement de la dette de son débiteur, et supprimé, à raison de ce payement, son titre de créance; qu’elle ne saurait donc recevoir son application au cas où, comme dans l’espèce, le créancier a, par une convention avec son obligé originaire et son nouveau débiteur, consenti, avant tout payement, à libérer le premier et à n’avoir désormais que le second pour obligé; D’où il suit, d’une part, qu’en déclarant mal fondée la demande reconventionnelle de Méry, par l’unique motif de droit que les conventions intervenues entre Chenard et Porché auraient été déclarées nulles et de nul effet par son arrêt antérieur, à l’égard de la société Porché, laquelle serait créancière et non débitrice de Chenard, sans avoir ni constaté que l’obligation souscrite par Porché au nom de la charge dont il était titulaire, eût été subordonnée, dans la commune intention des parties, à la régularité ou à la validité des précédentes conventions étrangères à Méry, ni recherché si, vis-à-vis de ce dernier, Porché avait ou non pouvoir d’obliger la société dont il était le représentant, l’arrêt dénoncé a méconnu et violé les dispositions des articles 1271, no 2, et 1275 du Code civil; Et, d’autre part, qu’en décidant, dans l’hypothèse où l’obligation de la société envers Méry aurait dû être réputée nulle et non avenue, que le liquidateur de la société serait, aux termes de l’article 1377 du Code civil, mal fondé à demander le payement ou la restitution de sommes dues ou reçues par Méry, le même arrêt a faussement appliqué et par suite violé les dispositions dudit article 1377; Casse et annule |

?Ratio legis

Les exceptions tirées du rapport délégué / délégant sont inopposables au délégataire. Cette solution se justifie par la nouveauté du rapport d’obligation créé entre le délégué et le délégant.

Surtout, les auteurs justifient le principe d’inopposabilité des exceptions en avançant que l’engagement du délégué envers le délégataire est, telle l’obligation cambiaire en matière d’effet de commerce, abstrait.

Si l’on admet que la délégation peut exister sans obligation préexistante entre le délégant et le délégué, la cause de l’engagement de ce dernier peut résider

- Soit dans la volonté d’éteindre la créance préexistante que détient le délégataire à l’encontre du délégant

- Soit dans la volonté de faire une donation au délégant

- Soit dans la volonté de consentir un prêt indirect au délégant

Ainsi l’engagement du délégué envers le délégataire est détaché du rapport fondamental qui en constitue la cause.

La conséquence logique ne peut dès lors être que l’inopposabilité des exceptions tirées du rapport délégant / délégué au délégataire

?Droit du délégataire

La délégation investit le délégataire d’un droit de créance à l’encontre du délégué dont les attributs font obstacle à ce que les exceptions tirées du rapport entre le délégant et le délégué lui soient opposables.

- Un droit irrévocable

- Parce que le délégué s’engage à titre personnel envers le délégataire, celui-ci dispose d’un droit de créance irrévocable.

- Il en résulte que, à compter de l’acceptation de la délégation par le délégué, le délégataire peut ignorer toute révocation ou modification de son droit résultant du rapport entre le délégant et le délégué.

- Un droit propre

- Dans la mesure où le droit du délégataire lui est propre, les causes de libération du délégué envers le délégant (paiement ou compensation) lui sont inopposables.

- Ainsi, il emporte peu que le délégué soit libéré de son obligation envers le délégant, il demeure tenu envers le délégataire à concurrence de ce qui lui est dû par le délégant.

- Un droit indépendant

- Le droit du délégataire est indépendant, en ce sens que son sort n’est pas lié au rapport d’obligation qui lie le délégant au délégué

- Il en résulte que le délégué ne peut invoquer la nullité, la résolution ou encore l’exception d’inexécution tirée de son rapport avec le délégant

- Soit pour échapper à son obligation de paiement

- Soit pour obtenir la restitution après paiement

?Exceptions

Le principe d’inopposabilité cède sous l’effet de deux exceptions :

- La mauvaise foi du délégataire

- Cette situation correspond à l’hypothèse où le délégataire connaît l’exception dont est frappé le rapport délégant / délégué au moment où ce dernier s’engage envers lui.

- Dans un arrêt du 22 avril 1997, la Cour de cassation a estimé en ce sens que « dans la délégation de créance, le délégué ne peut opposer au délégataire les exceptions nées de ses rapports avec le délégant ; que c’est donc à bon droit que l’arrêt retient que l’engagement de la société Calberson international n’était pas affecté par la fraude imputée à la société Trans Europe Sud dès lors qu’il n’était pas soutenu que la société Trans Ouest avait pris part à celle-ci » (Cass. com. 22 avr. 1997, n°95-17.664).

- En cas de fraude, les exceptions tirées du rapport délégant / délégué redeviennent opposables au délégataire.

- La nullité de l’obligation novée

- L’article 1329 du Code civil définit la novation comme le « contrat qui a pour objet de substituer à une obligation, qu’elle éteint, une obligation nouvelle qu’elle crée. »

- L’article 1331 précise que « la novation n’a lieu que si l’obligation ancienne et l’obligation nouvelle sont l’une et l’autre valables, à moins qu’elle n’ait pour objet déclaré de substituer un engagement valable à un engagement entaché d’un vice »

- Autrement dit, la nullité de l’obligation ancienne affecte la validité de la novation.

- On peut en déduire que, en matière de délégation, lorsque celle-ci est novatoire, dans l’hypothèse où l’obligation novée serait nulle, le délégué serait fondé à opposer au délégataire toutes les exceptions tirées de son rapport avec le délégant puisque la novation ne s’est pas réalisée.

2. Les exceptions tirées du rapport délégant / délégataire

La question s’est longtemps posée de savoir si le délégué pouvait opposer au délégataire les exceptions tirées du rapport entre le délégant et le délégataire.

?Principe

Le principe est l’inopposabilité des exceptions tirées du rapport délégant / délégataire. Cette solution se justifie là encore par la nouveauté du rapport d’obligation créé entre le délégué et le délégataire.

À cela s’ajoute l’idée qu’il convient de ne pas confondre la cause du droit du délégataire qui réside dans son rapport préexistant avec le délégant et la cause de l’engagement du délégué qui est d’éteindre la dette du délégant.

Dans la mesure où l’engagement du délégué et le droit du délégataire ne se situent pas sur le même plan, il est logique d’admettre que ce dernier ne puisse pas se voir opposer les exceptions tirées de son rapport avec le délégant.

?Tempérament

La doctrine considère que lorsque la délégation est incertaine il serait possible de déroger au principe d’inopposabilité des exceptions.

Dans la mesure où lorsque délégation est certaine le délégué s’engage uniquement en considération de la dette du délégant envers le délégataire, il devrait pouvoir se prévaloir de l’extinction de la dette du délégant pour se libérer de son engagement lequel devient alors privé d’objet.

Une partie des auteurs considère toutefois que cette thèse ne résiste pas au constat selon lequel l’engagement du délégué envers le délégataire demeure abstrait, en ce sens que la délégation n’est pas subordonnée à l’existence d’obligations préexistantes, soit entre le délégant et le délégué, soit entre le délégant et le délégataire.

?La jurisprudence

La position de la Cour de cassation sur cette question est pour le moins très incertaine en raison de la divergence de position entre la chambre commerciale et la première chambre civile.

- Première étape : admission du principe d’inopposabilité des exceptions

- Dans un arrêt du 25 février 1992, la chambre commerciale a affirmé « qu’en cas de délégation de paiement imparfaite, le délégué ne peut, sauf clause contraire, opposer au délégataire les exceptions dont le délégant pouvait se prévaloir à l’égard de celui-ci » (Cass. com. 25 févr. 1992, n°90-12.863).

- Ainsi, la chambre commerciale refuse que le délégué puisse opposer au délégataire les exceptions tirées de son rapport avec le délégant.

|

Cass. com. 25 févr. 1992 Sur le pourvoi formé par la société à responsabilité limitée Apple Shoes, dont le siège social est … à La Gaubretière (Vendée), en cassation d’un arrêt rendu le 6 décembre 1989 par la cour d’appel de Poitiers (Chambre civile, 2e Section), au profit du Crédit mutuel de Bretagne, dont le siège est …, Le Relecq Kerhuon (Finistère), défendeur à la cassation ; La demanderesse invoque, à l’appui de son pourvoi, le moyen unique de cassation annexé au présent arrêt ; LA COUR, composée selon l’article L. 131-6, alinéa 2, du Code de l’organisation judiciaire, en l’audience publique du 14 janvier 1992, où étaient présents : Bézard, président, M. Dumas, conseiller rapporteur, M. Hatoux, conseiller, Mme Le Foyer de Costil, avocat général, Mme Arnoux, greffier de chambre ; Sur le rapport de M. le conseiller Dumas, les observations de la SCP Delaporte et Briard, avocat de la société Apple Shoes, de la SCP Peignot et Garreau, avocat du Crédit mutuel de Bretagne, les conclusions de Mme Le Foyer de Costil, avocat général, et après en avoir délibéré conformément à la loi ; ! Sur le moyen unique ; Attendu qu’il résulte de l’arrêt déféré (Poitiers, 6 décembre 1989) que la société Rautureau a commandé des pantoufles à la société Pantouflerie de Bretagne ; qu’il était convenu que la société Rautureau fournirait le tissu nécessaire à la confection des marchandises et le facturerait à la société Pantouflerie de Bretagne, laquelle livrerait celles-ci à la société Apple Shoes en les lui facturant ; que la société Pantouflerie de Bretagne a cédé au Crédit mutuel de Bretagne (la Banque), selon les modalités prévues par la loi du 2 janvier 1981, ses créances sur la société Apple Shoes ; que celle-ci a refusé de payer à la banque le montant des créances ; Attendu qu’il est fait grief à l’arrêt d’avoir condamné la société Apple Shoes à payer à la banque la somme de 611 964,13 francs, outre les intérêts de droit à compter du 28 février 1986, alors, selon le pourvoi, qu’il résulte de l’article 6 de la loi du 2 janvier 1981, que le débiteur cédé ne peut opposer au banquier cessionnaire les exceptions qui tiennent à ses rapports avec le cédant que s’il a accepté de s’engager directement à l’égard du banquier et non en cas de simple notification de la cession par le banquier au débiteur cédé ; qu’ainsi, en l’état d’une convention de délégation imparfaite de créance, si le délégataire, par ailleurs débiteur du délégant, cède à une banque sa créance contre le délégué, au moyen d’un “bordereau Dailly”, le délégué, débiteur cédé, auquel la cession a juste été notifiée, peut opposer à la banque cessionnaire l’absence de cause de la créance cédée par suite de l’extinction par compensation de la dette du délégant à l’égard du délégataire ; que, dès lors, en l’espèce, en refusant de rechercher si la société Rautureau avait délégué de manière imparfaite à la société Apples Shoes le paiement de sa dette envers la société Pantouflerie de Bretagne, et en refusant de rechercher si la créance de cette dernière n’avait pas été éteinte par compensation, ce qui aurait exclu sa cession à la banque aux simples motifs que la société Rautureau était étrangère aux relations tripartites de l’espèce, et que les relations Rautureau-Apple Shoes étaient inopposables au banquier de bonne foi, la cour d’appel a violé les articles 5 et 6 de la loi du 2 janvier 1981 et les articles 1275 et 1290 du Code civil ; Mais attendu qu’en cas de délégation de paiement imparfaite, le délégué ne peut, sauf clause contraire, opposer au délégataire les exceptions dont le délégant pouvait se prévaloir à l’égard de celui-ci ; que, dès lors que la société Apple Shoes ne soutenait pas qu’elle s’était engagée à payer la société Pantouflerie de Bretagne sous réserve de pouvoir opposer la compensation susceptible d’exister dans les rapports entre celle-ci et la société Rautureau, la cour d’appel n’avait pas à procéder à la recherche alléguée ; d’où il suit que le moyen n’est pas fondé ; PAR CES MOTIFS : REJETTE le pourvoi ; |

- Deuxième étape : rejet du principe d’inopposabilité des exceptions

- Dans un arrêt du 17 mars 1992 la première chambre civile a pris le contre-pied de la chambre commerciale en considérant que « sauf convention contraire, le délégué est seulement obligé au paiement de la dette du délégant envers le délégataire, et qu’il se trouve déchargé de son obligation lorsque la créance de ce dernier est atteinte par la prescription » (Cass. 1ère civ. 17 mars 1992, n°90-15.707).

- Pour la Cour de cassation, en cas d’extinction de la dette du délégant, le délégué est fondé à opposer cette exception au délégataire.

- Elle justifie sa solution en affirmant que, en matière de délégation simple, « le délégué est seulement obligé au paiement de la dette du délégant envers le délégataire »

|

Cass. 1ère civ. 17 mars 1992 Sur le moyen unique : Vu l’article 1275 du Code civil ; Attendu que, sauf convention contraire, le délégué est seulement obligé au paiement de la dette du délégant envers le délégataire, et qu’il se trouve déchargé de son obligation lorsque la créance de ce dernier est atteinte par la prescription ; Attendu que, le 4 janvier 1979, la société Aux Bons Crus a vendu à M. Y… un fonds de commerce de restaurant, moyennant le prix de 320 000 francs payable en partie par reprise de dettes contractées par le vendeur auprès de tiers ; qu’en particulier, l’acquéreur s’est engagé à régler une somme de 53 000 francs, correspondant au principal et aux intérêts d’un prêt contracté le 5 décembre 1977 par ladite société Aux Bons Crus envers M. X… ; que, le 5 janvier 1989, ce dernier a assigné en remboursement du prêt M. Y…, lequel, s’agissant d’une opération commerciale, a opposé la prescription décennale ; Attendu que, pour écarter cette fin de non-recevoir, la cour d’appel a estimé que l’engagement de M. Y… envers M. X… courait du 4 janvier 1979, jour de la délégation, et que peu importait la date à laquelle avait pris naissance la créance qui avait fait l’objet de cette délégation ; Attendu qu’en statuant ainsi, alors qu’elle avait constaté que la prescription décennale, applicable à la créance de M. X…, était acquise à la date de l’assignation délivrée à M. Y…, la cour d’appel a violé le texte susvisé ; PAR CES MOTIFS : CASSE ET ANNULE, dans toutes ses dispositions, l’arrêt rendu le 23 mars 1990, entre les parties, par la cour d’appel de Paris ; remet, en conséquence, la cause et les parties dans l’état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel d’Orléans |

- Troisième étape : maintien de la position de la chambre commerciale

- Dans un arrêt du 7 décembre 2004, la chambre commerciale réitère sa position en affirmant que l’obligation de l’acheteur envers le locataire résultant de la délégation contenue à cet acte, était une obligation personnelle et indépendante de l’obligation du vendeur, ce dont elle déduit que l’extinction de la créance du locataire contre le vendeur pour défaut de déclaration au passif de sa liquidation judiciaire avait laissé subsister l’obligation distincte de l’acheteur (Cass. com. 7 déc. 2004, n°03-13.595).

- Ainsi, pour la chambre commerciale, le délégué ne peut opposer au délégataire l’extinction de la créance pour absence de déclaration à la procédure ouverte contre le délégant.

|

Cass. com. 7 déc. 2004 Sur le moyen unique, pris en ses six branches : Attendu, selon l’arrêt attaqué (Paris, 15 janvier 2003), que les époux X… étaient titulaires d’un droit au bail portant sur des locaux commerciaux appartenant à la société Groupe Trianon ; que par arrêt du 1er décembre 1992, la cour d’appel a prononcé la résiliation du bail aux torts de la société Groupe Trianon et a condamné cette société à payer aux époux X… une provision à valoir sur leur préjudice ; que la société Groupe Trianon a vendu l’immeuble dont dépendent les locaux à la société Francim et que celle-ci s’est engagée à payer l’indemnité due aux époux X… ; que M. Y… agissant en qualité de liquidateur de la liquidation judiciaire de M. X… et Mme X… ont assigné la société Francim en paiement de dommages-intérêts en réparation du préjudice résultant de la résiliation du bail ; que celle-ci a invoqué l’extinction de la créance par suite du défaut de déclaration au passif du redressement judiciaire de la société Groupe Trianon ; Attendu que la société Francim reproche à l’arrêt d’avoir accueilli les demandes de Mme X… et du liquidateur de M. X…, alors, selon le moyen : 1 / que la délégation de créance suppose un accord de volonté entre le délégué et le délégataire ; que dans l’acte de vente du 12 septembre 1995 la société Francim ne s’est engagée qu’à l’égard du vendeur, la société Groupe Trianon ; qu’en retenant que cette clause réalisait une délégation, la cour d’appel, qui a constaté expressément que cette délégation était intervenue hors la présence des époux X…, n’a pas tiré les conséquences légales de ses propres constatations et a violé les articles 1134 et 1215 du Code civil ; 2 / que les conventions ne profitent point aux tiers ; qu’en se fondant sur la clause d’un contrat conclu entre la société Groupe Trianon et la société Francim pour considérer qu’elle constituait une délégation valant engagement de la part de cette derniière à l’égard des époux X…, tiers à ce contrat, de leur payer une indemnité d’éviction, la cour d’appel a violé les articles 1165 et 1275 du Code civil ; 3 / que dans leurs conclusions d’appel, les consorts X… faisaient expressément valoir que le contrat de vente du 12 septembre 1995 réalisait la transmission de la dette de la société Groupe Trianon à la société Francim, en invoquant la clause du contrat prévoyant la subrogation de l’acquéreur dans les droits et obligations du vendeur ; qu’en retenant que l’obligation de la société Francim portait sur une obligation distincte de celle de la société Groupe Trianon, et que la clause du contrat prévoyant la subrogation de l’acquéreur dans les droits et obligations du vendeur ne concernait pas le paiement de l’indemnité d’éviction, la cour d’appel a méconnu les termes du litige, et violé les articles 4 et 5 du nouveau Code de procédure civile ; 4 / qu’en énonçant que l’obligation de la société Francim ne portait pas sur la dette de la société Groupe Trianon à l’égard des époux X… mais constituait une obligation distincte, tout en constatant que la clause litigieuse prévoyait que la société Francim prendrait en charge l’indemnité éventuelle revenant aux époux X… par suite de l’arrêt de la cour d’appel du 1er décembre 1992 rendu dans la procédure opposant ces derniers à la société Groupe Trianon, et que le contrat stipulait ensuite que la société Francim serait subrogée tant activement que passivement dans le bénéfice des procédures opposant le vendeur à ses locataires, dont celle concernant les époux X…, la cour d’appel a dénaturé les clauses claires et précises de ce contrat et violé l’article 1134 du Code civil ; 5 / que l’acte de vente conclu entre la société Groupe Trianon et la société Francim prévoyait la reprise par cette dernière de la dette la société Groupe Trianon envers les époux X…, de sorte que la société Francim se trouvait libérée de son engagement du fait de l’extinction de cette dette faute de déclaration par les époux X… de leur créance au redressement judiciaire de la société Groupe Trianon ; qu’en retenant que la société Francim ne pouvait opposer cette exception aux époux X…, la cour d’appel a violé les articles 1134 du Code civil, L. 621-43 et L. 621-46 du Code de commerce ; 6 / qu’en toute hypothèse, le délégué conserve la possibilité d’opposer au délégataire les exceptions affectant sa créance sur le délégant dès lors que son engagement avait pour objet le paiement de cette dette ; qu’en l’espèce la société Francim s’était engagée à payer la dette de la société Groupe Trianon envers les époux X…, de sorte qu’elle se trouvait déchargée de son obligation par l’extinction de cette dette du fait du défaut de déclaration de leur créance par les époux X… au redressement judiciaire de la société Groupe Trianon ; qu’en décidant le contraire, la cour d’appel a violé les articles 1134 et 1275 du Code civil ; Mais attendu, en premier lieu, qu’après avoir constaté que par arrêt du 1er décembre 1992, la cour d’appel a condamné la société du Groupe Trianon à payer aux époux X… une provision à valoir sur leur préjudice et que dans l’acte de vente d’un immeuble conclu le 12 septembre 1995 entre la société du Groupe Trianon et la société Francim, celle-ci s’est engagée à supporter l’indemnité devant revenir aux époux X…, l’arrêt relève que Mme X… et le liquidateur de M. X… ont assigné la société Francim en exécution de cet engagement, faisant ainsi ressortir qu’ils l’ont accepté ; qu’en l’état de ces constatations qui rendent inopérants les griefs de la deuxième branche, et abstraction faite du motif surabondant critiqué par la première branche, la cour d’appel en a déduit, à bon droit, que cette opération s’analysait en une délégation au sens de l’article 1275 du Code civil ; Attendu, en second lieu, que la cour d’appel qui n’a pas méconnu l’objet du litige et dénaturé l’acte de vente conclu entre la société du Groupe Trianon et la société Francim, a retenu que l’obligation de cette société envers les époux X… résultant de la délégation contenue à cet acte, était une obligation personnelle à la société Francim, indépendante de l’obligation de la société Groupe Trianon de sorte que l’extinction de la créance des époux X… contre cette société pour défaut de déclaration au passif de sa liquidation judiciaire avait laissé subsister l’obligation distincte de la société Francim ; D’où il suit que la cour d’appel ayant légalement justifié sa décision, le moyen n’est fondé en aucune de ses branches ; PAR CES MOTIFS : REJETTE le pourvoi ; |

- Quatrième étape : précision de la position de la chambre commerciale

- Dans un arrêt du 13 juin 2006, la chambre commerciale affirme « qu’en cas de délégation de créance, le délégué souscrit envers le délégataire une obligation personnelle de paiement de sorte qu’il n’est pas recevable à opposer au délégataire l’extinction de la créance pour défaut de déclaration au passif du délégant en procédure collective » (Cass. com. 13 juin 2006, n°05-17.006).

- La Cour de cassation justifie sa solution en retenant que le délégué s’oblige à titre personnel envers du délégataire indépendamment du rapport que ce dernier entretient avec le délégant.

|

Cass. com. 13 juin 2006 Sur le moyen unique : Vu les articles 1134 et 1275 du code civil ; Attendu qu’en cas de délégation de créance, le délégué souscrit envers le délégataire une obligation personnelle de paiement de sorte qu’il n’est pas recevable à opposer au délégataire l’extinction de la créance pour défaut de déclaration au passif du délégant en procédure collective ; Attendu, selon l’arrêt attaqué, que M. et Mme X… ont confié à la société Sotrabat des travaux de construction ; que la société Rubis Avignon (la société Rubis) a fourni des matériaux à la société Sotrabat d’une valeur de 200 000 francs ; que, suivant délégation de créance du 16 décembre 1999, M. X… s’est engagé à payer directement à la société Rubis toutes les sommes qui lui seraient dues par la société Sotrabat au fur et à mesure des situations présentées par le délégant ; que la société Sotrabat a été mise en redressement judiciaire le 26 avril 2000 ; que la société Rubis a assigné M. X… en paiement ; Attendu que pour rejeter la demande, l’arrêt retient que, faute de démontrer la déclaration de sa créance entre les mains du représentant des créanciers de la société Sotrabat, la société Rubis ne justifie pas de sa créance vis-à-vis de M. X… ; Attendu qu’en statuant ainsi, la cour d’appel a violé les textes susvisés ; PAR CES MOTIFS : CASSE ET ANNULE, sauf en ce qu’il a reçu l’appel régulier en la forme, l’arrêt rendu le 8 mars 2005, entre les parties, par la cour d’appel de Nîmes ; remet, en conséquence, sur ce point, la cause et les parties dans l’état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel de Montpellier ; |

Au regard de ces différentes décisions, il apparaît que, en dehors d’une convention contraire aux termes de laquelle le délégataire renoncerait de façon univoque au bénéfice de l’inopposabilité des exceptions, le délégué ne peut lui opposer les exceptions tirées de son rapport avec le délégant.

?La réforme des obligations

Le débat relatif au principe d’inopposabilité des exceptions tirées du rapport délégant / délégataire a manifestement été tranché par le législateur lors de la réforme des obligations.

Le nouvel article 1336 du Code civil dispose, en effet, que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire. »

Sont ainsi visées par cette disposition les exceptions tirées du rapport délégant / délégataire.

Aussi, est-ce finalement la position de la chambre commerciale qui a été consacrée.

Demande :

Demande :