La principale mission du conciliateur est énoncée à l’article L. 611-7 du Code de commerce qui, pour rappel, prévoit qu’il « a pour mission de favoriser la conclusion entre le débiteur et ses principaux créanciers ainsi que, le cas échéant, ses cocontractants habituels, d’un accord amiable destiné à mettre fin aux difficultés de l’entreprise. »

L’objectif poursuivi par le conciliateur durant toute la procédure sera donc de négocier avec les créanciers du débiteur des délais de paiement, voire des remises de dette.

L’issue de la procédure de conciliation c’est donc l’accord amiable qui, s’il est respecté par les parties, devrait permettre au débiteur de surmonter les difficultés rencontrées par son entreprise.

I) La conclusion de l’accord amiable

Pour parvenir à la conclusion d’un accord qui devrait être bénéfique pour toutes les parties à la procédure, le conciliateur dispose de plusieurs leviers qu’il pourra actionner.

==> Premier levier : l’obtention de délais de paiement

- Le contenu du droit du débiteur

- Au cours de la procédure, le débiteur mis en demeure ou poursuivi par un créancier peut demander au juge qui a ouvert celle-ci de faire application de l’article 1343-5 du code civil

- Pour mémoire, cette disposition prévoit

- D’une part, que le juge peut, compte tenu de la situation du débiteur et en considération des besoins du créancier, reporter ou échelonner, dans la limite de deux années, le paiement des sommes dues.

- D’autre part, que par décision spéciale et motivée, il peut ordonner que les sommes correspondant aux échéances reportées porteront intérêt à un taux réduit au moins égal au taux légal, ou que les paiements s’imputeront d’abord sur le capital.

- Le juge peut subordonner ces mesures à l’accomplissement par le débiteur d’actes propres à faciliter ou à garantir le paiement de la dette.

- En outre, la décision du juge suspend les procédures d’exécution qui auraient été engagées par le créancier. Les majorations d’intérêts ou les pénalités prévues en cas de retard ne sont pas encourues pendant le délai fixé par le juge.

- Toute stipulation contraire est réputée non écrite.

- Les dispositions du présent article ne sont pas applicables aux dettes d’aliment.

- Pour mémoire, cette disposition prévoit

- Le juge statue après avoir recueilli les observations du conciliateur.

- Il peut subordonner la durée des mesures ainsi prises à la conclusion de l’accord prévu au présent article.

- Dans ce cas, le créancier intéressé est informé de la décision.

- En cas d’impossibilité de parvenir à un accord, le conciliateur présente sans délai un rapport au président du tribunal.

- Celui-ci met fin à sa mission et à la procédure de conciliation.

- Sa décision est notifiée au débiteur et communiquée au ministère public.

- Au cours de la procédure, le débiteur mis en demeure ou poursuivi par un créancier peut demander au juge qui a ouvert celle-ci de faire application de l’article 1343-5 du code civil

- L’exercice du droit du débiteur

- L’article R. 611-35 du Code de commerce prévoit que l’obtention d’un délai de grâce par le débiteur suppose le respect d’une certaine procédure

- La saisine du Président du Tribunal

- le débiteur assigne le créancier poursuivant ou l’ayant mis en demeure devant le président du tribunal qui a ouvert la procédure de conciliation.

- Celui-ci statue sur les délais en la forme des référés après avoir recueilli les observations du conciliateur ou, le cas échéant, du mandataire à l’exécution de l’accord.

- La demande est, le cas échéant, portée à la connaissance de la juridiction saisie de la poursuite, qui sursoit à statuer jusqu’à la décision se prononçant sur les délais.

- La décision rendue par le président du tribunal est communiquée à cette juridiction par le greffier.

- Elle est notifiée par le greffier au débiteur et au créancier et communiquée au conciliateur si celui-ci est encore en fonction ou, le cas échéant, au mandataire à l’exécution de l’accord.

- La notification de la décision au créancier

- Le créancier mentionné au cinquième alinéa de l’article L. 611-7 est informé par le greffier, par lettre recommandée avec demande d’avis de réception, de la conclusion de l’accord dès sa constatation ou son homologation ainsi que de toute décision mettant fin à la procédure de conciliation.

- La décision prononçant la résolution de l’accord est portée à la connaissance du créancier selon les mêmes modalités.

- La saisine du Président du Tribunal

- L’article R. 611-35 du Code de commerce prévoit que l’obtention d’un délai de grâce par le débiteur suppose le respect d’une certaine procédure

==> Deuxième levier : l’obtention de remises de dettes des créanciers publics

L’article L. 611-7 du Code de commerce prévoit que les administrations financières, les organismes de sécurité sociale, les institutions gérant le régime d’assurance chômage et les institutions régies par le livre IX du code de la sécurité sociale peuvent consentir des remises de dettes.

Ces remises de dettes sont encadrées par plusieurs règles édictées aux articles L. 626-6 du Code de commerce

Il ressort de ces articles que deux sortes de remises de dettes doivent être distinguées : les remises de dettes consenties par les administrations financières et celles consenties par les autres administrations publiques.

- Les remises de dettes consenties par les administrations autres que financières

- Les conditions d’octroi de la remise de dette

- L’article L. 626-6 du code de commerce prévoit que les remises de dettes consenties par une administration autre que financière doivent être effectuées dans des conditions similaires à celles que lui octroierait, dans des conditions normales de marché, un opérateur économique privé placé dans la même situation.

- Les dettes visées

- L’article D. 626-10 précise que les dettes susceptibles d’être remises correspondent :

- Aux pénalités, intérêts de retard, intérêts moratoires, amendes fiscales ou douanières, majorations, frais de poursuite, quel que soit l’impôt ou le produit divers du budget de l’Etat auquel ces pénalités ou frais s’appliquent

- Aux majorations de retard, frais de poursuite, pénalités et amendes attachés aux cotisations et contributions sociales recouvrées par les organismes de sécurité sociale et par les institutions régies par le livre IX du code de la sécurité sociale et par les institutions régies par le livre VII du code rural et de la pêche maritime

- Aux majorations de retard, frais de poursuite et pénalités attachés aux contributions et cotisations recouvrées par Pôle emploi pour le compte de l’organisme gestionnaire du régime d’assurance chômage

- Aux cotisations et contributions sociales patronales d’origine légale ou conventionnelle qu’un employeur est tenu de verser au titre de l’emploi de personnel salarié

- Aux droits au principal afférents aux seuls impôts directs perçus au profit de l’Etat et des collectivités territoriales

- Aux créances de l’Etat étrangères à l’impôt et au domaine, aux redevances domaniales, aux redevances pour services rendus et aux autres produits divers du budget de l’Etat.

- Les remises de dettes sont consenties par priorité sur les frais de poursuite, les majorations et amendes, puis sur les intérêts de retard et les intérêts moratoires, et enfin sur les droits et les sommes dus au principal. Les dettes dues au principal ne peuvent pas faire l’objet d’une remise totale

- L’article D. 626-10 précise que les dettes susceptibles d’être remises correspondent :

- L’exigibilité de la dette

- Conformément à l’article D. 626-11 du Code de commerce peuvent être remises les dettes exigibles à la date de réception de la demande de remise, valant saisine de la commission mentionnée à l’article D. 626-14, et dues aux administrations, organismes et institutions mentionnés à l’article D. 626-9.

- La forme de la demande de remise de dette

- L’article D. 626-12 du Code de commerce prévoit que, en cas d’ouverture d’une procédure de conciliation, le débiteur ou le conciliateur saisit, y compris par voie dématérialisée, la commission mentionnée à l’article D. 626-14 de la demande de remise de dettes.

- Cette saisine a lieu, sous peine de forclusion, dans un délai de deux mois à compter de la date d’ouverture de la procédure

- Cette demande est accompagnée

- De l’état actif et passif des sûretés ainsi que de celui des engagements hors bilan

- Des comptes annuels et des tableaux de financement des trois derniers exercices, si ces documents ont été établis, ainsi que de la situation de l’actif réalisable et disponible et du passif exigible

- Du montant des dettes privées. Les dettes privées correspondent à l’ensemble des concours consentis par les créanciers autres que ceux mentionnés à l’article D. 626-9

- Elle peut être utilement complétée par tous documents, notamment

- Un plan de trésorerie prévisionnel

- Un état prévisionnel des commandes

- Le montant des remises sollicitées ou obtenues auprès des créanciers privés.

- La recevabilité de la demande

- L’article D. 626-15 du Code de commerce dispose que les remises de dettes ont pour objet de faciliter la restructuration financière de l’entreprise en difficulté, la poursuite de son activité économique et le maintien de l’emploi.

- Plusieurs conditions doivent donc être remplies pour que la demande de remise de dette soit recevable :

- La remise de dettes n’est pas justifiée dès lors que l’entreprise n’est plus viable.

- Elle ne doit pas représenter un avantage économique injustifié pour l’entreprise bénéficiaire.

- Les efforts des créanciers publics sont coordonnés avec ceux des autres créanciers en vue de faciliter le redressement durable de l’entreprise et permettre le recouvrement de recettes publiques futures.

- La recevabilité de la demande de remise est subordonnée à la constatation que le débiteur, ou, s’il est une personne morale, ses organes ou ses représentants, n’a pas fait l’objet depuis au moins dix ans d’une condamnation définitive pour l’une des infractions sanctionnées par les articles L. 8224-1, L. 8224-2, L. 8224-3 et L. 8224-5 du code du travail

- L’examen de la demande

- Il est effectué en tenant compte de plusieurs critères :

- Les efforts consentis par les créanciers autres que ceux mentionnés à l’article D. 626-9

- Les efforts financiers consentis par les actionnaires et les dirigeants

- La situation financière du débiteur et des perspectives de son rétablissement pérenne

- Le comportement habituel du débiteur vis-à-vis des créanciers mentionnés à l’article D. 626-9

- Les éventuels autres efforts consentis par ces créanciers portant sur les cessions de rang de privilège ou d’hypothèque ou l’abandon de ces sûretés ou les délais de paiement déjà accordés.

- Il est effectué en tenant compte de plusieurs critères :

- Les conditions d’octroi de la remise de dette

- Les remises de dettes consenties par les administrations financières

- Deux sortes d’impôt susceptibles de faire l’objet d’une remise de dette doivent être distinguées :

- S’agissant des impôts directs, les administrations financières peuvent remettre l’ensemble des sommes perçus au profit de l’Etat et des collectivités territoriales ainsi que des produits divers du budget de l’Etat dus par le débiteur.

- S’agissant des impôts indirects perçus au profit de l’Etat et des collectivités territoriales, seuls les intérêts de retard, majorations, pénalités ou amendes peuvent faire l’objet d’une remise.

- Deux sortes d’impôt susceptibles de faire l’objet d’une remise de dette doivent être distinguées :

==> Troisième levier : la limitation de la responsabilité des créanciers

- Avant 2005 : le principe de responsabilité des créanciers pour soutien abusif

- Antérieurement à 2005, lorsqu’un créancier accordait des facilités de paiement au débiteur, alors même qu’il le savait en difficulté, il était susceptible d’être poursuivi pour soutien abusif sur le fondement de la responsabilité pour faute.

- La jurisprudence estimait qu’un tel concours était susceptible de créer chez le débiteur l’apparence d’une solvabilité, ce qui dès lors pouvait avoir pour conséquence d’occasionner aux autres créanciers un préjudice qui aurait pu être évité s’ils ne s’étaient pas mépris sur la situation financière réelle de l’entreprise.

- La menace de cette sanction n’était, manifestement, pas de nature à inciter les créanciers à conclure un accord amiable avec le débiteur, le risque qu’une action en responsabilité civile soit engagée à leur endroit étant pour le moins dissuasif.

- La loi du 26 juillet 2005 : l’instauration d’un principe d’irresponsabilité

- En raison de cette menace qui pesait sur les créanciers, le législateur est intervenu en 2005.

- Plus précisément, lors de l’adoption de la loi du 26 juillet 2005, il a inséré un article L. 650-1 dans le Code de commerce qui prévoyait que « les créanciers ne peuvent être tenus pour responsables des préjudices subis du fait des concours consentis, sauf les cas de fraude, d’immixtion caractérisée dans la gestion du débiteur ou si les garanties prises en contrepartie de ces concours sont disproportionnées à ceux-ci. »

- Cette limitation de la responsabilité des créanciers accordant leur concours financier au débiteur a été analysée par certains comme constituant une entorse au principe de responsabilité pour faute. Or il s’agit là d’un principe constitutionnel.

- La saisine du Conseil constitutionnel qui a dès lors été saisi ( const. n° 2005-522, 22 juill. 2005).

- Le requérant soutenait que l’article L. 650-1 du Code de commerce « annihile quasiment toute faculté d’engager la responsabilité délictuelle des créanciers pour octroi ou maintien abusif de crédit» de telle sorte « qu’elle méconnaîtrait tant le principe de responsabilité que le droit au recours ».

- Dans une décision du 22 juillet 2005, les juges de la rue de Montpensier répondent à cette critique en avançant que « si la faculté d’agir en responsabilité met en oeuvre l’exigence constitutionnelle posée par les dispositions de l’article 4 de la Déclaration des droits de l’homme et du citoyen de 1789 aux termes desquelles : La liberté consiste à pouvoir faire tout ce qui ne nuit pas à autrui, cette exigence ne fait pas obstacle à ce que, en certaines matières, pour un motif d’intérêt général, le législateur aménage les conditions dans lesquelles la responsabilité peut être engagée»

- Le Conseil constitutionnel relève, en l’espèce, que :

- D’une part, « le législateur a expressément prévu que la responsabilité de tout créancier qui consent des concours à une entreprise en difficulté resterait engagée en cas de fraude, d’immixtion caractérisée dans la gestion du débiteur ou de prise de garanties disproportionnées » de sorte que « contrairement à ce qui est soutenu, il n’a pas supprimé cette responsabilité»

- D’autre part, « en énonçant les cas dans lesquels la responsabilité des créanciers serait engagée du fait des concours consentis, le législateur a cherché à clarifier le cadre juridique de la mise en jeu de cette responsabilité». Or « cette clarification est de nature à lever un obstacle à l’octroi des apports financiers nécessaires à la pérennité des entreprises en difficulté ; qu’elle satisfait ainsi à un objectif d’intérêt général suffisant »

- Le Conseil constitutionnel déduit de ces deux constatations que la limitation de la responsabilité aux créanciers qui prêtent leur concours financier à un débiteur qui fait l’objet d’une procédure de conciliation ne « portent pas atteinte au droit des personnes intéressées d’exercer un recours effectif devant une juridiction ; que doit être dès lors écarté le grief tiré de la violation de l’article 16 de la Déclaration de 1789»

- L’article L. 650-1 du Code de commerce est donc bien conforme à la constitution.

- L’ordonnance du 18 décembre 2008 : le cantonnement du principe d’irresponsabilité

- Lors de l’adoption de l’ordonnance du 18 décembre 2008, le législateur a restreint le champ d’application du principe d’irresponsabilité des créanciers accordant leur concours financier au débiteur.

- L’article L. 650-1 du Code de commerce dispose désormais que « lorsqu’une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire est ouverte, les créanciers ne peuvent être tenus pour responsables des préjudices subis du fait des concours consentis, sauf les cas de fraude, d’immixtion caractérisée dans la gestion du débiteur ou si les garanties prises en contrepartie de ces concours sont disproportionnées à ceux-ci »

- La limitation de responsabilité prévue par cette disposition ne peut ainsi bénéficier qu’aux seuls créanciers qui ont prêté leur concours financier à un débiteur qui fait l’objet :

- Soit d’une procédure de sauvegarde

- Soit d’une procédure de redressement judiciaire

- Soit d’une procédure de liquidation judiciaire

- Est-ce à dire que les créanciers qui ont accordé leur concours financier au débiteur dans le cadre d’une procédure de conciliation ne pourront pas se prévaloir du principe d’irresponsabilité posé à l’article L. 650-1 du Code de commerce ?

- Deux situations doivent être distinguées :

- La procédure de conciliation débouche sur l’ouverture d’une procédure collective

- Dans cette hypothèse, les créanciers qui ont apporté leur concours financier au débiteur pourront se prévaloir du principe d’irresponsabilité posé à l’article L. 650-1 du Code de commerce

- La procédure de conciliation ne débouche pas sur l’ouverture d’une procédure collective

- Dans cette hypothèse, les créanciers qui ont apporté leur concours financier au débiteur s’exposent à des poursuites pour soutien abusif

- Ils ne pourront pas se prévaloir d’une limitation de leur responsabilité au titre de l’article L. 650-1 du Code de commerce.

- La procédure de conciliation débouche sur l’ouverture d’une procédure collective

- Les exceptions au principe d’irresponsabilité

- L’article L. 650-1 du Code de commerce prévoit trois exceptions au principe d’irresponsabilité dont jouissent les créanciers qui ont accordé leur concours financier au débiteur

- La fraude

- L’immixtion caractérisée dans la gestion du débiteur

- La disproportion des garanties prises en contrepartie des concours consenties

- Si la lettre de l’article L. 650-1 du Code de commerce laisse à penser qu’il s’agit là de trois exceptions autonomes, lesquelles peuvent alternativement fonder la condamnation d’un créancier pour soutien abusif, la jurisprudence s’est livrée à une interprétation quelque peu différente de ce texte.

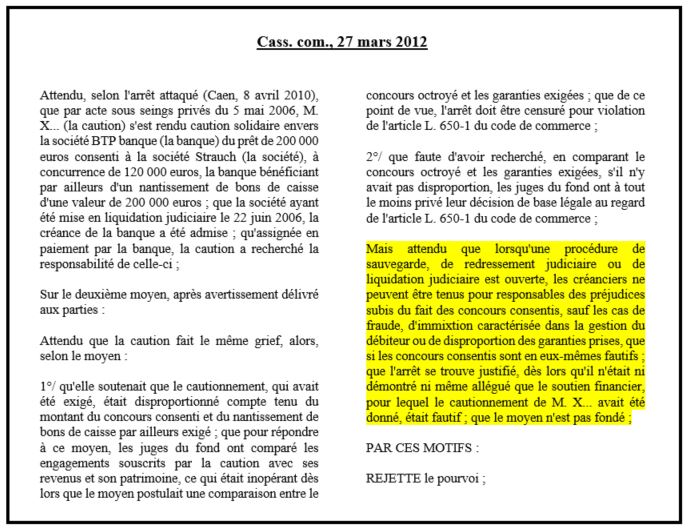

- Dans un arrêt du 27 mars 2012, la Cour de cassation a, en effet, estimé que pour engager la responsabilité du débiteur il convient de satisfaire à deux conditions cumulatives ( com., 27 mars 2012).

- Première condition

- Il convient d’établir l’existence d’un soutien abusif du créancier, soit d’une faute au sens de l’article 1240 du Code civil

- Il peut être observé que cette condition n’est pourtant pas prévue par l’article L. 650-1 du Code de commerce.

- Seconde condition

- Il convient de rapporter la preuve, en plus de l’existence d’une faute :

- Soit d’une fraude

- Soit d’une immixtion caractérisée dans la gestion du débiteur

- soit d’une disproportion des garanties prises en contrepartie des concours consenties

- Il s’agit là d’élément dont l’établissement est alternatif et non cumulatif.

- Ce qui importe c’est que l’un d’eux soit établi en complément de la caractérisation d’une faute.

- Il convient de rapporter la preuve, en plus de l’existence d’une faute :

- Première condition

- L’article L. 650-1 du Code de commerce prévoit trois exceptions au principe d’irresponsabilité dont jouissent les créanciers qui ont accordé leur concours financier au débiteur

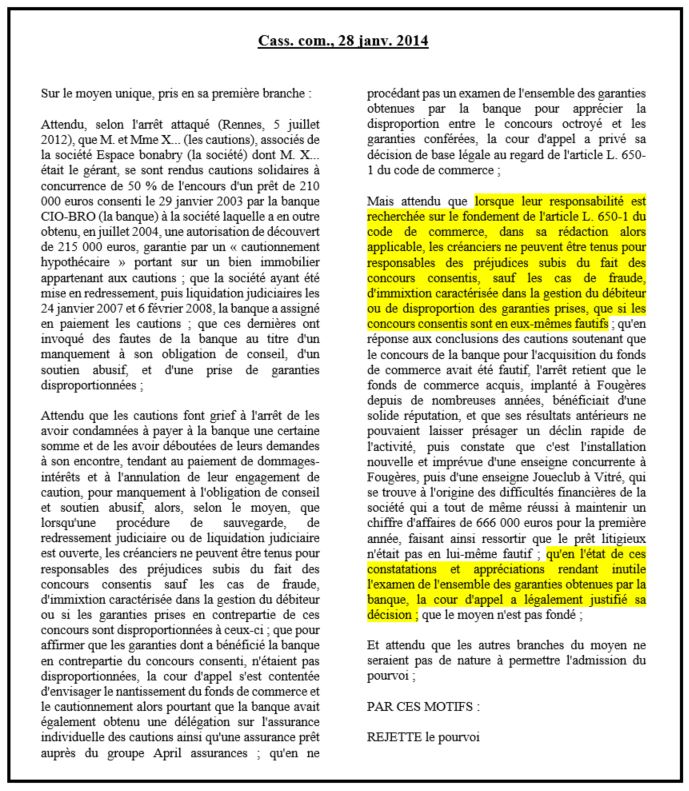

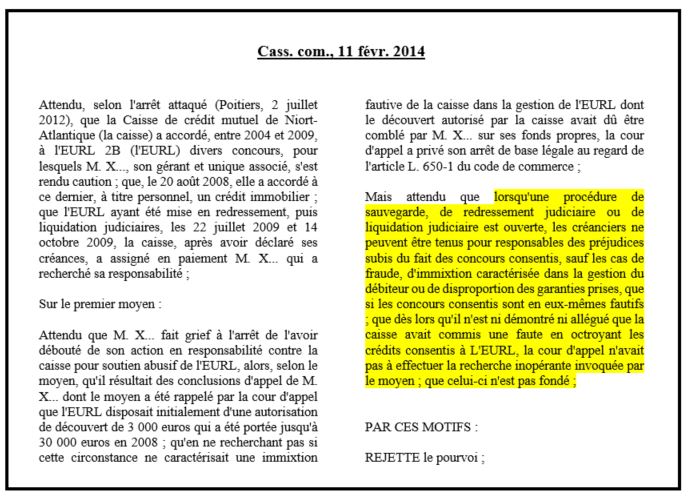

- La Cour de cassation a confirmé sa position dans deux arrêts rendus en 2014.

- Dans ces décisions elle a notamment estimé que dès lors qu’il n’est pas établi que le créancier poursuivi pour soutien abusif avait commis une faute, il était inutile de rechercher s’il s’était immiscé dans la gestion du débiteur ( com., 11 févr. 2014) ou si les garanties consenties étaient disproportionnées (Cass. com., 28 janv. 2014)

==> L’octroi d’un privilège en cas d’ouverture subséquente d’une procédure collective

- Le fondement du privilège de conciliation

- Pour convaincre les créanciers de conclure l’accord, le conciliateur peut brandir la perspective de l’obtention d’un privilège dans l’hypothèse où le débiteur ferait l’objet, subséquemment, d’une procédure collective.

- Il s’agit du privilège « d’argent frais» ou de « new money »

- L’article L. 611-11 du Code de commerce prévoit en ce sens que « en cas d’ouverture d’une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire, les personnes qui avaient consenti, dans le cadre d’une procédure de conciliation ayant donné lieu à l’accord homologué mentionné au II de l’article L. 611-8, un nouvel apport en trésorerie au débiteur en vue d’assurer la poursuite d’activité de l’entreprise et sa pérennité, sont payées, pour le montant de cet apport, par privilège avant toutes les autres créances, selon le rang prévu au II de l’article L. 622-17 et au II de l’article L. 641-13. Les personnes qui fournissent, dans le même cadre, un nouveau bien ou service en vue d’assurer la poursuite d’activité de l’entreprise et sa pérennité bénéficient du même privilège pour le prix de ce bien ou de ce service. »

- L’octroi de ce privilège aux créanciers qui ont participé à la procédure de conciliation en cas d’ouverture d’une procédure collective a été critiqué par certains qui y ont vu une rupture d’égalité entre les créanciers antérieurs.

- Dans sa décision du 22 juillet 2005, le Conseil constitutionnel a toutefois estimé que « le législateur a institué le privilège contesté afin d’inciter les créanciers d’une entreprise en difficulté, quel que soit leur statut, à lui apporter les concours nécessaires à la pérennité de son activité ; qu’au regard de cet objectif, ceux qui prennent le risque de consentir de nouveaux concours, sous forme d’apports en trésorerie ou de fourniture de biens ou services, se trouvent dans une situation différente de celle des créanciers qui se bornent à accorder une remise de dettes antérieurement constituées ; qu’ainsi, le législateur n’a pas méconnu le principe d’égal» ( const., n° 2005-522, 22 juill. 2005)

- Les conditions d’octroi du privilège de conciliation

- Pour bénéficier du privilège prévu à l’article L. 611-11 du Code de commerce, plusieurs conditions doivent être remplies :

- Première condition : l’exigence d’homologation

- Le privilège de conciliation ne peut être consenti au créancier qu’à la condition que l’accord fasse l’objet d’une homologation par le Président du Tribunal compétent

- En cas d’accord seulement constaté, le créancier ne bénéficiera d’aucun privilège quand bien même il a fait apport d’argent frais.

- Deuxième condition : l’exigence d’un nouvel apport de trésorerie, d’un nouveau bien ou service

- Seuls les créanciers qui effectuent un apport d’argent frais ou fournissent un nouveau bien ou service peuvent se prévaloir du privilège de conciliation

- Ce nouvel apport peut intervenir à n’importe quel moment de la procédure

- Avant l’ordonnance du 12 mars 2014, le nouvel apport devait nécessairement être effectué au moment de la conclusion de l’accord amiable.

- Cette condition a été supprimée, de sorte que le privilège de conciliation pourra bénéficier aux créanciers qui ont effectué des apports avant la conclusion de l’accord.

- Troisième condition : un investissement aux fins de poursuite d’activité de l’entreprise et sa pérennité

- L’article L. 611-11 du Code de commerce prévoit que le nouvel apport doit être effectué en vue d’assurer la poursuite d’activité de l’entreprise et sa pérennité

- Tous les concours financiers ne justifieront donc pas l’octroi du privilège de conciliation.

- Quatrième condition : l’exclusion des apports consentis par les actionnaires et associés du débiteur dans le cadre d’une augmentation de capital.

- Lorsqu’ainsi, un associé ou un actionnaire effectue un nouvel apport dans le cadre d’une augmentation de capital, il ne peut se prévaloir du privilège de conciliation.

- Il est, cependant, susceptible d’en bénéficier, s’il effectue un apport en compte-courant d’associé.

- Première condition : l’exigence d’homologation

- Pour bénéficier du privilège prévu à l’article L. 611-11 du Code de commerce, plusieurs conditions doivent être remplies :

- La situation du créancier bénéficiaire du privilège de conciliation

- L’article L. 611-11 du Code de commerce prévoit que le bénéficiaire d’un privilège de conciliation est payé, pour le montant de cet apport, par privilège avant toutes les autres créances, selon le rang prévu au II de l’article L. 622-17 et au II de l’article L. 641-13.

- Il en résulte qu’il sera payé :

- Après

- Les créances de salaire

- Les créances de frais de justice nées postérieurement au jugement d’ouverture

- Avant

- Les créances nées antérieurement au jugement d’ouverture

- Les créances nées au cours de la période d’observation

- Après

==> La neutralisation des clauses dissuasives d’ouverture d’une procédure de conciliation

Deux mécanismes ont été instaurés par le législateur afin de protéger le débiteur contre les stipulations contractuelles qui aggraveraient la situation du débiteur en cas d’ouverture d’une procédure de conciliation.

- Premier mécanisme

- L’article L. 611-16, al. 1er prévoit que, est réputée non écrite toute clause qui modifie les conditions de poursuite d’un contrat en cours en diminuant les droits ou en aggravant les obligations du débiteur du seul fait de la désignation d’un mandataire ad hoc

- Second mécanisme

- L’article L. 611-16, al. 2 prévoit que, est réputée non écrite toute clause mettant à la charge du débiteur, du seul fait de la désignation d’un mandataire ad hoc les honoraires du conseil auquel le créancier a fait appel dans le cadre de ces procédures pour la quote-part excédant la proportion fixée par arrêté du garde des sceaux, ministre de la justice.

II) Les effets de l’accord amiable

Lorsque le débiteur et ses créanciers parviennent à un accord, celui-ci produit un certain nombre d’effets.

Tandis que certains de ces effets seront communs à tous les accords de conciliation (2), d’autres dépendront du type de formalisation de l’accord, celui-ci pouvant faire l’objet, soit d’une simple constatation par le Président de la juridiction saisie, soit d’une véritable homologation judiciaire (1).

A) Les effets communs à tous les accords de conciliation

Si le conciliateur parvient à mener à bien sa mission cela devrait se traduire par la formalisation d’un accord de conciliation.

La conclusion de cet accord produira des effets :

- D’une part, sur la situation du débiteur

- D’autre part, sur la situation des créanciers

- Enfin, sur la situation des garants

- La situation du débiteur

- Les obligations du débiteur

- En ce que l’accord de conciliation s’apparente à un contrat, il sera pourvu de la force obligatoire propre à n’importe quelle obligation contractuelle.

- Il en résulte que le débiteur sera tenu de satisfaire les engagements qu’il a souscrits lors de la conclusion de l’accord.

- Il devra, notamment, respecter les échéanciers qui ont été négociés par le conciliateur et procéder à la restructuration économique et sociale à laquelle il s’est engagé.

- Les pouvoirs du débiteur

- Sur l’entreprise

- Ni l’ouverture d’une procédure de conciliation, ni la conclusion d’un accord n’a pour effet de dessaisir le débiteur du pouvoir de direction de son entreprise.

- Nonobstant la désignation d’une conciliation, le débiteur demeure investi de ses pouvoirs d’administration et de disposition de sorte qu’il est libre d’accomplir tous les actes qu’il juge nécessaire pour l’exploitation de son entreprise.

- Sur la procédure

- Preuve que la procédure de conciliation ne saurait être imposée au débiteur, conformément à l’article R. 611-37 du Code de commerce, lorsqu’il en fait la demande « le président du tribunal met fin sans délai à la procédure de conciliation.»

- Sur l’entreprise

2. La situation des créanciers

La conclusion de l’accord de conciliation produit trois effets sur la situation des créanciers partie à l’accord :

- La suspension des poursuites

- Principe

- Introduit par l’ordonnance du 18 décembre 2014, l’article L. 611-10-1 du Code de commerce prévoit que « pendant la durée de son exécution, l’accord constaté ou homologué interrompt ou interdit toute action en justice et arrête ou interdit toute poursuite individuelle tant sur les meubles que les immeubles du débiteur dans le but d’obtenir le paiement des créances qui en font l’objet».

- Ainsi les créanciers qui ont consenti des délais de paiement ou des remises de dette au débiteur sont privés de la possibilité d’engager des poursuites contre lui une fois l’accord de conciliation conclu.

- Créances visées

- Il ressort de l’article L. 611-10-1 du Code de commerce que la suspension des poursuites ne concerne que les créances pour lesquelles le créancier a formellement consenti une remise ou un délai de paiement.

- Pour les créances non prévues à l’accord, le créancier demeure libre de poursuivre le débiteur

- Principe

- L’interruption des délais

- En contrepartie de la suspension des poursuites, l’article L. 611-10-1 du Code de commerce prévoit que l’accord de conciliation « interrompt, pour la même durée, les délais impartis aux créanciers parties à l’accord à peine de déchéance ou de résolution des droits afférents aux créances mentionnées par l’accord. »

- En cas de résolution de l’accord de conciliation, les créanciers conservent ainsi le droit de poursuivre le débiteur.

- Le délai de prescription reprendra son cours au jour où l’accord a été conclu.

- L’interdiction de l’anatocisme

- Dernier effet de la conclusion de l’accord de conciliation sur la situation des créanciers : l’article L. 611-10-1 du Code de commerce prévoit que nonobstant les dispositions de l’article 1343-2 du code civil, les intérêts échus de ces créances ne peuvent produire des intérêts.

- Autrement dit, cela signifie que les intérêts échus des créances objet de l’accord ne peuvent être intégrés dans le capital aux fins de produire eux-mêmes des intérêts.

- L’anatocisme est donc interdit

- Le législateur a souhaité, par cette règle, ne pas aggraver la situation du débiteur.

3. La situation des garants

La question qui se pose ici est de savoir si le délai de paiement ou la remise de dette consentie au débiteur dans le cadre d’un accord de conciliation peut bénéficier aux garants ?

a) Le droit commun

En droit commun, deux situations doivent être distinguées :

- Le délai de paiement est octroyé au débiteur par un juge

- Dans cette hypothèse, dans la mesure où il s’agit d’une décision judiciaire, elle produit un effet individuel

- Le délai de paiement ne bénéficie, en conséquence, qu’au seul débiteur

- Aussi appartiendra-t-il aux garants de saisir eux-mêmes le juge, sur le fondement de l’article 1345-5 du Code civil, afin de bénéficier à leur tour d’un délai de grâce.

- Un délai de paiement ou une remise de dette a été consenti conventionnellement au débiteur par le créancier

- Dans cette hypothèse, nonobstant l’effet relatif des conventions, l’article 1350-2 du Code civil prévoit que « la remise de dette accordée au débiteur principal libère les cautions, même solidaires. »

- Lorsque, de la sorte, un délai de paiement ou une remise de dette est consenti directement par le créancier au débiteur elle bénéficie immédiatement aux garants

- Cette règle n’est autre que la manifestation du principe selon lequel l’accessoire suit le principal.

- Le créancier s’oblige, dès lors, si l’éventualité se présentait, à poursuivre les garants dans les mêmes termes que le débiteur.

b) La procédure de conciliation

Deux périodes doivent être distinguées :

==> Avant l’entrée en vigueur de l’ordonnance du 18 décembre 2008

La lecture de l’ancien article L. 611-10, al. 3 du Code de commerce invitait à distinguer selon que l’on était en présence d’un accord seulement constaté ou selon que l’on était en présence d’un accord homologué :

- S’agissant d’un accord homologué

- L’article L. 611-10, al. 3 du Code de commerce prévoyait que « les coobligés et les personnes ayant consenti un cautionnement ou une garantie autonome peuvent se prévaloir des dispositions de l’accord homologué. »

- Ainsi, les garants étaient-ils fondés à se prévaloir des délais de paiement et remises de dettes consentis au débiteur principal par les créanciers parties à l’accord.

- S’agissant d’un accord constaté

- L’article L. 611-10 al. 3 était silencieux sur cette question.

- Devait-on en déduire que, dans cette hypothèse, les garants ne pouvaient pas bénéficier des délais de paiements et remises de dettes consenties au débiteur ?

- La question a été posée à la Cour de cassation qui y a répondu dans un arrêt remarqué du 5 mai 2004 ( com. 5 mai 2004).

- Dans cette décision, la chambre commerciale a estimé que, quand bien même l’accord était seulement constaté « la cour d’appel a fait ressortir à bon droit que les remises ou délais accordés par un créancier dans le cadre d’un règlement amiable bénéficiaient à la caution »

| Cass. com. 5 mai 2004 | |

|---|---|

| Attendu, selon l'arrêt déféré (Paris, 9 mars 2001), qu'au mois de juin 1989, le Groupement des industries du transport et du tourisme (GITT) a lancé une émission d'obligations, divisée en deux emprunts, dont l'un à taux variable de 3 000 000 francs, était, en particulier, destiné au financement de la Banque d'entreprises financières et industrielles (BEFI) et garanti par celle-ci à hauteur de 60/300èmes ; que cet emprunt était divisé en trois tranches A, B, C, venant à échéance respectivement les 17 juillet 1998, 17 juillet 1999 et 17 juillet 2000 ; que la sicav Rochefort court terme (devenue Chateaudun court terme) a acquis la totalité des obligations des tranches A et B, qu'elle a cédées à la Caisse centrale de réassurance (CCR) ; qu'à la suite du remboursement par la BEFI de sa quote-part, le GITT a utilisé les fonds pour assurer les besoins de trésorerie de la société Crédit touristique et des transports (C2T) ; que les obligataires des tranches concernées ont lors de l'assemblée générale du 27 juin 1995 refusé de ratifier les opérations de substitution de C2T à la BEFI dans l'engagement de garantie de l'emprunt ; que la CCR et la sicav Chateaudun ont, le 16 octobre 1997, assigné la BEFI aux fins de la voir déclarer garante, dans la limite de sa quote-part de 20 %, solidairement avec le GITT, du service en intérêts, principal et accessoires des tranches A et B de l'emprunt concerné ; qu'entre-temps est intervenu entre le GITT d'une part, et la CCR et la sicav Chateaudun, d'autre part, un accord, homologué le 12 décembre 1997, par le tribunal dans le cadre d'une procédure de réglement amiable régie par les articles L. 611-1 et suivants du Code de commerce ; que la BEFI a contesté sa garantie et sollicité la communication de l'accord ; que le tribunal a rejeté l'incident et dit que la BEFI était garante solidairement avec le GITT, à concurrence de sa quote-part, du service des tranches A et B de l'emprunt ; qu'en cause d'appel, la BEFI a réitéré son incident de communication de l'accord et a appelé en garantie le GITT ; […] Et sur le moyen unique du pourvoi principal, pris en ses trois branches : Attendu que la CCR fait grief à l'arrêt d'avoir dit irrecevable et mal fondée son action tendant à l'exécution ou, à défaut, à la reconnaissance de la garantie du remboursement d'une quote-part de l'emprunt obligataire par la BEFI, caution solidaire, alors, selon le moyen ; 1 / que le juge doit, en toutes circonstances, faire observer et observer lui-même le principe de la contradiction ; qu'en relevant d'office la fin de non recevoir tirée du prétendu défaut d'intérêt de la société CCR à poursuivre la société BEFI, sans avoir invité au préalable les parties à présenter leurs observations, la cour d'appel a violé l'article 16 du nouveau Code de procédure civile ; 2 / que la caution solidaire ne peut se prévaloir, pour se soustraire à son engagement, des remises et délais de paiement consentis par le créancier au débiteur principal dans le cadre de la procédure de réglement amiable instituée par la loi du 1er mars 1984 ; qu'en déclarant l'action de la société CCR irrecevable, faute pour cette dernière de justifier de l'exigibilité de la dette du débiteur principal, quant elle avait pourtant constaté qu'à son échéance, l'emprunt n'avait été que partiellement remboursé, d'où il résultait, en vertu des stipulations contractuelles liant les parties, que la garantie de la société BEFI était due, nonobstant d'éventuels délais de paiement ou remises accordés au débiteur principal dans le cadre d'un accord de réglement amiable, susceptibles d'être opposés par la caution au créancier, la cour d'appel a violé les articles 1134 et 2036 du Code civil, ensemble les articles L. 611-4 du Code de commerce et 31 du nouveau Code de procédure civile ; 3 / que la demande subsidiaire de la société CCR avait pour objet de faire juger que le remboursement anticipé, par la société BEFI, de sa quote-part de l'emprunt, n'avait pas eu pour conséquence de faire disparaître l'obligation de garantie ; que le créancier avait intérêt à ce que ce point, sur lequel les parties s'opposaient, soit tranché, ne serait-ce qu'à titre préventif, avant que la dette principale ne soit devenue exigible ; qu'en déduisant dès lors l'irrecevabilité de la demande de ce que l'exigibilité de la dette principale n'était pas démontrée, la cour d'appel a violé l'article 31 du nouveau Code de procédure civile ; Mais attendu que l'arrêt, qui a examiné au fond la prétention, avant de la dire irrecevable, relève que "la CCR était parfaitement libre, dans le cadre du réglement amiable, de souscrire ou non à l'accord emportant restructuration de la dette, en accordant des remises ou des délais au débiteur" ; qu'il retient que la CCR ne peut, sans déséquilibrer gravement l'économie des relations contractuelles et sans s'affranchir de son obligation de se comporter en partenaire loyal, exiger de sa co-contractante, garante, qu'elle a exclu de l'élaboration du plan, l'exécution de sa propre obligation ; qu'en l'état de ses énonciations, la cour d'appel a fait ressortir à bon droit que les remises ou délais accordés par un créancier dans le cadre d'un règlement amiable bénéficiaient à la caution ; que le moyen n'est fondé en aucune de ses branches ; PAR CES MOTIFS : REJETTE le pourvoi principal et le pourvoi incident |

- Faits

- Une société, le GITT (groupement des industries du transport et du tourisme), a émis des obligations dont le remboursement était garanti par un établissement financier, la BEFI (Banque d’entreprises financières et industrielles).

- Pour rappel, un emprunt obligataire est un instrument financier émis par une personne morale (Etat, collectivité publique, entreprise publique ou privée) qui reçoit en prêt une certaine somme d’argent de la part des souscripteurs des titres.

- Une société A émet des obligations.

- En contrepartie de la souscription à ces obligations les souscripteurs vont prêter de l’argent à la société émettrice à un certain taux défini lors de l’émission des obligations

- La société qui a émis les obligations devra, par suite, rembourser les obligations à une certaine échéance !

- C’est à ce stade de l’opération qu’intervient la caution : dans l’hypothèse où la société émettrice n’est pas en mesure de rembourser le prêt consenti par les souscripteurs d’obligations à l’échéance prévue, la caution est appelée en garantie

- C’est ce qu’a fait la BEFI en l’espèce

- À la suite de difficultés financières, la société le (GITT) a conclu un accord avec ses créanciers obligataires dans le cadre de la procédure de règlement amiable instituée par la loi du 1er mars 1984.

- La société a obtenu la restructuration de sa dette, et notamment l’octroi de remises et de délais de paiement.

- Parmi les créanciers parties à cet accord figurait la CCR (Caisse centrale de réassurance) qui, après avoir ainsi accordé des délais et des remises au débiteur principal, avait ensuite fait jouer, à l’échéance initialement prévue, la garantie de la BEFI et ce, pour la totalité de la créance initiale.

- C’est alors que la BEFI refuse de garantir la dette de la société émettrice d’obligations (le GITT).

- Pour rappel, un emprunt obligataire est un instrument financier émis par une personne morale (Etat, collectivité publique, entreprise publique ou privée) qui reçoit en prêt une certaine somme d’argent de la part des souscripteurs des titres.

- Une société, le GITT (groupement des industries du transport et du tourisme), a émis des obligations dont le remboursement était garanti par un établissement financier, la BEFI (Banque d’entreprises financières et industrielles).

- Demande

- La CCR, créancier obligataire, appelle la BEFI en garantie de la créance qu’elle détient à l’encontre du GITT.

- Procédure

- Par un arrêt du 9 mars 2001, la Cour d’appel de Paris rejette la demande du créancier obligataire (la société CCR).

- Les juges du fond relèvent que le créancier obligataire était libre d’accorder au débiteur principal des délais et remises de paiement, ce qu’il a fait

- Il serait par conséquent déloyal de ne pas faire bénéficier de ces délais de paiement à la caution, alors que le créancier obligataire l’a exclu du plan.

- Moyens des parties

- La caution ne peut pas se prévaloir des délais et remises de paiement consentis au débiteur principal dans le cadre du règlement amiable, dans la mesure où elle n’en était pas partie.

- La créance invoquée par le créancier obligataire était par conséquent parfaitement exigible à l’égard de la caution.

- Problème de droit

- Les remises ou délais accordés par un créancier dans le cadre d’un règlement amiable peuvent-ils ou non bénéficier à la caution ?

- Solution

- Par un arrêt du 5 mai 2004, la chambre commerciale rejette le pourvoi formé par le créancier obligataire.

- La Cour de cassation estime dans cette décision que « les remises ou délais accordés par un créancier dans le cadre d’un règlement amiable bénéficient à la caution».

- Ainsi contredit-elle frontalement l’auteur du pourvoi principal qui soutenait dans la 2e branche du moyen que « la caution solidaire ne peut se prévaloir, pour se soustraire à son engagement, des remises et des délais de paiement consentis par le créancier au débiteur principal dans le cadre de la procédure de règlement amiable instituée par la loi du 1er mars 1984».

- La Cour de cassation reprend ici à son compte le raisonnement de la Cour d’appel.

- En effet, elle relève, à son tour, que :

- Le créancier obligataire était parfaitement libre d’accorder des remises et délais de paiement au débiteur principal

- Dans la mesure où elle a accepté de conclure un accord avec ce dernier, il serait déloyal que le créancier obligataire réclame le paiement de créancier à la caution, ce d’autant plus qu’elle l’a exclu de la procédure de règlement amiable

- C’est la raison pour laquelle, selon la Cour de cassation, les remises et délais de paiement doivent bénéficier à la caution !!!

- Analyse

- Si l’on se reporte à l’ancien article 1287 du Code civil, il n’y, a priori, rien de surprenant dans cette décision.

- Pour mémoire, cette disposition prévoyait que « la remise ou décharge conventionnelle accordée au débiteur principal libère les cautions ».

- Ainsi, dans l’hypothèse où le créancier obligataire consent une remise de dette au débiteur principal, elle devrait, en toute logique, bénéficier à la caution.

- Cette solution n’est, cependant, pas si évidente qu’il y paraît ; d’où la locution « à bon droit» auquel a recours la Cour de cassation qui, par cette formule, nous signale que la décision des juges du fond était pour le moins audacieuse.

- Dans l’arrêt en l’espèce, nous sommes en présence d’un accord seulement constaté.

- Or dans cette hypothèse l’ancien article L. 611-10, al. 3e ne réglait pas le sort des cautions du débiteur principal.

- Qui plus est, en droit commun, lorsqu’un délai de paiement est octroyé par un juge, il s’agit là d’une décision qui ne bénéficie qu’au seul débiteur en raison de l’effet strictement individuel des décisions de justice

- La question que l’on était dès lors légitimement en droit de se poser était de savoir quel régime juridique appliquer au délai de paiement consenti au débiteur dans le cadre d’un accord amiable constaté ?

- De deux choses l’une :

- Soit l’on considère que l’accord constaté revêt une dimension judiciaire, dans la mesure où son efficacité est subordonnée à l’intervention d’un juge, auquel cas les délais de paiement consentis au débiteur ne sauraient bénéficier à la caution

- Soit l’on considère que la nature contractuelle de l’accord constaté prime sur sa dimension judiciaire, auquel cas rien ne fait obstacle à ce que les garants puissent bénéficier des délais de paiements consentis au débiteur principal, conformément à l’article 1350-2 du Code civil.

- La Cour de cassation a manifestement opté par la seconde solution en estimant que les délais de paiement et remises de dettes consentis au débiteur dans le cadre d’un accord constaté bénéficiait à la

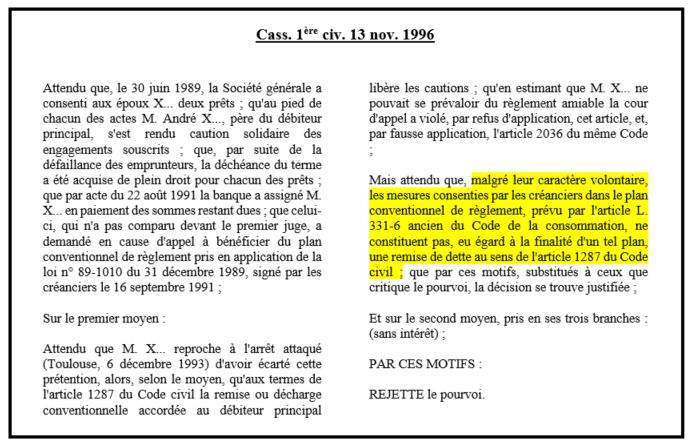

- Cette solution est radicalement opposée à celle qu’elle avait adoptée dans un arrêt du 13 novembre 1996 où elle avait estimé que « malgré leur caractère volontaire, les mesures consenties par les créanciers dans le plan conventionnel de règlement, prévu par l’article L. 331-6 ancien du Code de la consommation, ne constituent pas, eu égard à la finalité d’un tel plan, une remise de dette au sens de l’article 1287 du Code civil» ( 1ère civ. 13 nov. 1996).

- Pour justifier sa décision, la Cour de cassation fonde son raisonnement en l’espèce sur le comportement du créancier.

- Dans la mesure où celui-ci consent des remises ou délais de paiement au débiteur dans le cadre de la procédure de règlement amiable, il serait déloyal qu’il réclame à a caution le paiement de sa créance

- Ainsi, la chambre commerciale de la Cour de cassation considère-t-elle implicitement qu’un créancier ne peut, après avoir participé à un règlement amiable, effectuer ensuite un acte – en l’espèce l’action en paiement dirigée contre la caution – dont la conséquence sera nécessairement, par le recours qu’il générera ultérieurement, une remise en cause de l’efficacité dudit règlement.

- La Cour de cassation fait primer ici l’objectif législatif d’efficacité des procédures de traitement des difficultés du débiteur principal sur le principe d’indifférence à l’égard de la caution de l’ouverture d’une telle procédure.

==> Après l’entrée en vigueur de l’ordonnance du 18 décembre 2008

À l’occasion de l’adoption de l’ordonnance du 18 décembre 2008, le législateur a introduit un article L. 611-10-2 dans le Code de commerce qui prévoit que « les personnes coobligées ou ayant consenti une sûreté personnelle ou ayant affecté ou cédé un bien en garantie peuvent se prévaloir des mesures accordées au débiteur en application du cinquième alinéa de l’article L. 611-7 ainsi que des dispositions de l’accord constaté ou homologué. »

Il ressort de cette disposition que deux modifications ont été apportées par le législateur au régime juridique des garants du débiteur principal.

- Première modification

- L’article L. 611-10-2 uniformise la situation des garants et coobligés qu’il s’agisse d’un accord seulement constaté ou homologué.

- Désormais, il n’y a plus lieu de distinguer.

- Dans les deux cas, ils bénéficient des délais de paiements et remises de dette consentis par les créanciers dans le cadre de l’accord de conciliation

- Seconde modification

- Antérieurement à la réforme de 2008, seules les cautions, les coobligés où les titulaires d’une garantie autonome pouvaient se prévaloir du délai de paiement ou de la remise de dette consenti au débiteur.

- Désormais, l’article L. 611-10-2 vise toutes sortes de garanties, telles que la fiducie par exemple ou la technique de la délégation imparfaite.

B) Les effets propres à la formalisation de l’accord

- L’accord constaté par le Président du Tribunal

- La force exécutoire de l’accord constaté

- Aux termes de l’article L. 611-8 du Code de commerce « le président du tribunal, sur la requête conjointe des parties, constate leur accord et donne à celui-ci force exécutoire.»

- L’article R. 611-39 précise que « en application du I de l’article L. 611-8, l’accord des parties est constaté par une ordonnance du président du tribunal qui y fait apposer la formule exécutoire par le greffier. »

- Aussi, cela signifie-t-il que, en cas d’inexécution de l’accord le créancier sera d’ores et déjà muni d’un titre exécutoire, ce qui lui permettra d’engager une procédure de recouvrement judiciaire de sa créance.

- L’absence de cessation des paiements

- La constatation de l’accord par le juge est conditionnée par la déclaration certifiée du débiteur qu’il n’était pas en cessation des paiements au moment de la conclusion de l’accord de conciliation, à tout le moins qu’il ne s’y trouve plus.

- Publication et voies de recours

- En raison de son caractère confidentiel, l’accord constaté ne fait l’objet d’aucune mesure de publicité.

- L’article R. 611-39 du Code de commerce prévoit en ce sens que des copies de l’accord ne peuvent être délivrées qu’aux parties et aux personnes qui peuvent se prévaloir des dispositions de l’accord.

- C’est là le principal avantage que procure ce type de formalisation de l’accord

- Par ailleurs, il n’est susceptible d’aucune voie de recours.

2. L’accord homologué par le Président du Tribunal

==> Conditions de l’homologation

L’article L. 611-8 du Code de commerce subordonne l’homologation de l’accord de conciliation à la réunion de trois conditions cumulatives :

- Le débiteur ne doit pas être en cessation des paiements ou l’accord conclu y met fin

- Ainsi, si l’absence de cessation des paiements n’est pas une condition d’ouverture de la procédure de conciliation, elle le devient lorsque l’on envisage une homologation de l’accord.

- Les termes de l’accord doivent être de nature à assurer la pérennité de l’activité de l’entreprise

- Cette condition révèle l’intention du législateur de ne permettre aux seuls accords sérieux d’être homologués

- L’accord ne doit pas porter atteinte aux intérêts des créanciers non signataires

- Cette condition tient au principe d’égalité des créanciers, en ce sens que l’accord de conciliation ne doit pas être un prétexte pour avantager certains créanciers au détriment de d’autres de façon disproportionnée.

==> Procédure d’homologation

- Information des représentants du personnel

- Aux termes de l’article L. 611-8-1 du Code de commerce le comité d’entreprise ou, à défaut, les délégués du personnel sont informés par le débiteur du contenu de l’accord lorsque celui-ci demande l’homologation.

- Audition des personnes intéressées à l’accord

- L’article L. 611-9 du Code de commerce prévoit que le tribunal statue sur l’homologation après avoir entendu ou dûment appelé en chambre du conseil

- Le débiteur

- Les créanciers parties à l’accord

- Les représentants du comité d’entreprise

- À défaut, des délégués du personnel, le conciliateur et le ministère public.

- L’ordre professionnel ou l’autorité compétente dont relève, le cas échéant, le débiteur qui exerce une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé, est entendu ou appelé dans les mêmes conditions.

- Le tribunal peut entendre toute autre personne dont l’audition lui paraît utile.

- L’article L. 611-9 du Code de commerce prévoit que le tribunal statue sur l’homologation après avoir entendu ou dûment appelé en chambre du conseil

- Notification de l’accord

- Le jugement statuant sur l’homologation de l’accord est notifié par le greffier au débiteur et aux créanciers signataires de l’accord.

- Il est communiqué au conciliateur et au ministère public.

- Lorsque le débiteur est soumis au contrôle légal de ses comptes, l’accord homologué est transmis à son commissaire aux comptes.

- Publicité du jugement d’homologation

- Contrairement à l’accord de conciliation seulement constaté par le Président du Tribunal compétent, l’accord homologué fait l’objet d’une mesure de publicité, ce qui n’est pas sans constituer une formalité dissuasive pour le débiteur qui souhaiterait que la procédure demeure discrète.

- Toutefois, seul le jugement d’homologation est public, l’accord de conciliation en lui-même restant couvert par le sceau du secret.

- L’article L. 611-10 du Code de commerce prévoit en ce sens le jugement d’homologation est déposé au greffe où tout intéressé peut en prendre connaissance et fait l’objet d’une mesure de publicité.

- Plus précisément, conformément à l’article R. 611-43 du Code de commerce Un avis du jugement d’homologation est adressé pour insertion au Bulletin officiel des annonces civiles et commerciales.

- Cette insertion contient l’indication

- du nom du débiteur

- de son siège

- lorsqu’il est une personne physique, de l’adresse de son entreprise ou de son activité.

- Il est également mentionné son numéro unique d’identification

- le cas échéant, le nom de la ville où se trouve le greffe ou la chambre de métiers et de l’artisanat de région où il est immatriculé.

- Lorsque l’activité en difficulté est celle à laquelle un entrepreneur individuel à responsabilité limitée a affecté un patrimoine, l’insertion précise le registre où a été déposée la déclaration d’affectation.

- Le même avis est publié dans un journal d’annonces légales du lieu où le débiteur a son siège ou, lorsqu’il est une personne physique, l’adresse de son entreprise ou de son activité.

- Il mentionne que le jugement est déposé au greffe où tout intéressé peut en prendre connaissance.

- Ces publicités sont faites d’office par le greffier dans les huit jours de la date du jugement.

- Il peut être observé que le jugement rejetant la demande d’homologation ne fait pas l’objet d’une publication.

- Voies de recours

- Le jugement d’homologation est susceptible d’appel de la part du ministère public et, en cas de contestation relative au privilège mentionné à l’article L. 611-11, de la part des parties à l’accord.

- Il peut également être frappé de tierce opposition.

- Quant au jugement rejetant l’homologation, il est également susceptible d’appel.

==> Effets de l’homologation

Lorsqu’il est homologué par le Président du Tribunal compétent l’accord de conciliation produit plusieurs effets :

- La levée pour le débiteur de l’interdiction d’émettre des chèques

- Aux termes de l’article L. 611-10-2 du Code de commerce l’accord homologué entraîne la levée de plein droit de toute interdiction d’émettre des chèques conformément à l’article L. 131-73 du code monétaire et financier, mise en œuvre à l’occasion du rejet d’un chèque émis avant l’ouverture de la procédure de conciliation.

- Lorsque le débiteur est un entrepreneur individuel à responsabilité limitée, cette interdiction est levée sur les comptes afférents au patrimoine visé par la procédure.

- L’article R. 611-45 précise que le débiteur justifie de la levée de l’interdiction d’émettre des chèques auprès de l’établissement de crédit qui est à l’origine de cette mesure par la remise d’une copie du jugement homologuant l’accord, à laquelle il joint un relevé des incidents de paiement.

- L’établissement de crédit qui est à l’origine de l’interdiction informe la Banque de France de la levée de cette interdiction aux fins de régularisation.

- L’octroi d’un privilège de conciliation pour le créancier

- Le fondement du privilège de conciliation

- Pour convaincre les créanciers de conclure l’accord de conciliation, le conciliateur peut brandir la perspective de l’obtention d’un privilège dans l’hypothèse où le débiteur ferait l’objet, subséquemment, d’une procédure collective.

- Il s’agit du privilège « d’argent frais» ou de « new money »

- L’article L. 611-11 du Code de commerce prévoit en ce sens que « en cas d’ouverture d’une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire, les personnes qui avaient consenti, dans le cadre d’une procédure de conciliation ayant donné lieu à l’accord homologué mentionné au II de l’article L. 611-8, un nouvel apport en trésorerie au débiteur en vue d’assurer la poursuite d’activité de l’entreprise et sa pérennité, sont payées, pour le montant de cet apport, par privilège avant toutes les autres créances, selon le rang prévu au II de l’article L. 622-17 et au II de l’article L. 641-13. Les personnes qui fournissent, dans le même cadre, un nouveau bien ou service en vue d’assurer la poursuite d’activité de l’entreprise et sa pérennité bénéficient du même privilège pour le prix de ce bien ou de ce service. »

- L’octroi de ce privilège aux créanciers qui ont participé à la procédure de conciliation en cas d’ouverture d’une procédure collective a été critiqué par certains qui y ont vu une rupture d’égalité entre les créanciers antérieurs.

- Dans sa décision du 22 juillet 2005, le Conseil constitutionnel a toutefois estimé que « le législateur a institué le privilège contesté afin d’inciter les créanciers d’une entreprise en difficulté, quel que soit leur statut, à lui apporter les concours nécessaires à la pérennité de son activité ; qu’au regard de cet objectif, ceux qui prennent le risque de consentir de nouveaux concours, sous forme d’apports en trésorerie ou de fourniture de biens ou services, se trouvent dans une situation différente de celle des créanciers qui se bornent à accorder une remise de dettes antérieurement constituées ; qu’ainsi, le législateur n’a pas méconnu le principe d’égal» ( const., n° 2005-522, 22 juill. 2005)

- Le fondement du privilège de conciliation

- Les conditions d’octroi du privilège de conciliation

- Pour bénéficier du privilège prévu à l’article L. 611-11 du Code de commerce, plusieurs conditions doivent être remplies :

- Première condition : l’exigence d’homologation

- Le privilège de conciliation ne peut être consenti au créancier qu’à la condition que l’accord fasse l’objet d’une homologation par le Président du Tribunal compétent

- En cas d’accord seulement constaté, le créancier ne bénéficiera d’aucun privilège quand bien même il a fait apport d’argent frais.

- Deuxième condition : l’exigence d’un nouvel apport de trésorerie, d’un nouveau bien ou service

- Seuls les créanciers qui effectuent un apport d’argent frais ou fournisse un nouveau bien ou service peuvent se prévaloir du privilège de conciliation

- Ce nouvel apport peut intervenir à n’importe quel moment de la procédure

- Avant l’ordonnance du 12 mars 2014, le nouvel apport devait nécessairement être effectué au moment de la conclusion de l’accord amiable.

- Cette condition a été supprimée, de sorte que le privilège de conciliation pourra bénéficier aux créanciers qui ont effectué des apports avant la conclusion de l’accord.

- Troisième condition : un investissement aux fins de poursuite d’activité de l’entreprise et sa pérennité

- L’article L. 611-11 du Code de commerce prévoit que le nouvel apport doit être effectué en vue d’assurer la poursuite d’activité de l’entreprise et sa pérennité

- Tous les concours financiers ne justifieront donc pas l’octroi du privilège de conciliation.

- Quatrième condition : l’exclusion des apports consentis par les actionnaires et associés du débiteur dans le cadre d’une augmentation de capital.

- Lorsqu’ainsi, un associé ou un actionnaire effectue un nouvel apport dans le cadre d’une augmentation de capital, il ne peut se prévaloir du privilège de conciliation.

- Il est, cependant, susceptible d’en bénéficier, s’il effectue un apport en compte-courant d’associé.

- Première condition : l’exigence d’homologation

- Pour bénéficier du privilège prévu à l’article L. 611-11 du Code de commerce, plusieurs conditions doivent être remplies :

- La situation du créancier bénéficiaire du privilège de conciliation

- L’article L. 611-11 du Code de commerce prévoit que le bénéficiaire d’un privilège de conciliation est payé, pour le montant de cet apport, par privilège avant toutes les autres créances, selon le rang prévu au II de l’article L. 622-17 et au II de l’article L. 641-13.

- Il en résulte qu’il sera payé :

- Après

- Les créances de salaire

- Les créances de frais de justice nées postérieurement au jugement d’ouverture

- Avant

- Les créances nées antérieurement au jugement d’ouverture

- Les créances nées au cours de la période d’observation

- Après

- La neutralisation de la possibilité de reporter la date de cessation des paiements

- Aux termes de l’article L. 631-8, al. 2 et L. 641-1-IV du Code de commerce sauf cas de fraude, la date de cessation des paiements ne peut être reportée à une date antérieure à la décision définitive ayant homologué un accord amiable en application du II de l’article L. 611-8.

- Cette neutralisation de la possibilité de reporter la date de cessation des paiements est source de sécurité pour les créanciers qui, s’ils participent à l’accord de conciliation, ne s’exposeront pas à ce que les actes qu’ils auront accomplis à la faveur du débiteur tombent sous le coup des nullités de la période suspecte.

III) La fin de l’accord amiable

Quatre causes distinctes sont susceptibles de mettre fin à l’accord de conciliation.

- La demande du débiteur

- Aux termes de l’article R. 611-37 du Code de commerce lorsque le débiteur en fait la demande, le président du tribunal met fin sans délai à la procédure de conciliation.

- Il s’agit là d’un droit discrétionnaire qui a pour seule limite la cessation des paiements qui, si elle était constatée, obligerait le débiteur à la déclarer dans un délai de 45 jours, ce qui, par voie de conséquence, l’exposerait à l’ouverture d’une procédure de redressement judiciaire

- La demande du conciliateur

- L’article R. 611-36 du Code de commerce prévoit que le conciliateur peut demander au président du tribunal de mettre fin à sa mission lorsqu’il estime indispensables les propositions faites par lui au débiteur en application du premier alinéa de l’article L. 611-7 et que celui-ci les a rejetées.

- Toutefois, dès lors que l’accord a été conclu, il doit être exécuté à l’instar de n’importe quelle obligation contractuelle.

- L’ouverture d’une procédure collective

- Aux termes de l’article L. 611-12 du Code de commerce, l’ouverture d’une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire met fin de plein droit à l’accord constaté ou homologué en application de l’article L. 611-8.

- Ainsi, en cas d’ouverture d’une procédure collective, l’accord constaté ou homologué devient caduc

- En ce cas d’ailleurs, les créanciers recouvrent l’intégralité de leurs créances et sûretés, déduction faite des sommes perçues, sans préjudice des dispositions prévues à l’article L. 611-11.

- L’inexécution de l’accord

- L’article L. 611-10-3 prévoit que, en cas d’inexécution de l’accord, celui-ci fait l’objet d’une résolution.

- Compétence

- Lorsque l’accord est seulement constaté, c’est le Président du Tribunal saisi qui est compétent ( L. 611-10-3, al. 1er)

- Lorsque l’accord a été homologué, cela relève de la compétence du Tribunal qui statue en formation collégiale ( L. 611-10-3, al. 2e)

- Saisine de la juridiction compétente

- L’article 611-10-3 du Code de commerce prévoit que la résolution peut être demandée par l’une des parties à l’accord constaté

- Cela signifie que, tant les créanciers, que le débiteur ont qualité pour demander la résolution de l’accord.

- Cette qualité à agir n’est manifestement pas reconnue au ministère public, ni au juge qui ne saurait se saisir d’office.

- Exercice de la demande de résolution

- Aux termes de l’article R. 611-46 du Code de commerce, la demande de résolution de l’accord constaté ou homologué présentée en application de l’article L. 611-10-3 est formée par assignation.

- Toutes les parties à l’accord ainsi que les créanciers auxquels des délais de paiement ont été imposés en application du cinquième alinéa de l’article L. 611-7 ou du dernier alinéa de l’article L. 611-10-1 doivent être mis en cause par le demandeur, le cas échéant sur injonction du tribunal.

- Publicité et notification du jugement

- Le jugement rendu est communiqué au ministère public et notifié par le greffier aux créanciers mentionnés à l’alinéa précédent.

- La décision prononçant la résolution de l’accord homologué fait l’objet des publicités prévues à l’article R. 611-43.

- Pour mémoire, cette disposition prévoit que, un avis du jugement d’homologation est adressé pour insertion au Bulletin officiel des annonces civiles et commerciales.

- Cette insertion contient l’indication

- du nom du débiteur

- de son siège

- lorsqu’il est une personne physique, de l’adresse de son entreprise ou de son activité.

- Il est également mentionné son numéro unique d’identification

- le cas échéant, le nom de la ville où se trouve le greffe ou la chambre de métiers et de l’artisanat de région où il est immatriculé.

- Lorsque l’activité en difficulté est celle à laquelle un entrepreneur individuel à responsabilité limitée a affecté un patrimoine, l’insertion précise le registre où a été déposée la déclaration d’affectation.

- Le même avis est publié dans un journal d’annonces légales du lieu où le débiteur a son siège ou, lorsqu’il est une personne physique, l’adresse de son entreprise ou de son activité.

- Il mentionne que le jugement est déposé au greffe où tout intéressé peut en prendre connaissance.

- Ces publicités sont faites d’office par le greffier dans les huit jours de la date du jugement.

- Effets de la résolution

- Il se déduit de la lettre de l’article 611-10-3 du Code de commerce que, une fois résolu, l’accord est anéanti rétroactivement.

- Aussi, cela devrait conduire à une remise en l’état antérieur, soit à anéantir les remises de dettes où les sûretés qui auraient été constituées par les créanciers

- L’article 611-10-3 précise d’ailleurs, le président du tribunal ou le tribunal qui décide la résolution de l’accord peut aussi prononcer la déchéance de tout délai de paiement

- Quid du sort du privilège de conciliation ?

- Si, la jurisprudence n’a encore apporté aucune réponse à cette question, la doctrine est plutôt favorable à son maintien.

- Compétence

- L’article L. 611-10-3 prévoit que, en cas d’inexécution de l’accord, celui-ci fait l’objet d’une résolution.