Lorsqu’une entreprise rencontre des difficultés, il est un risque que ses dirigeants ne réagissent pas à temps pour les traiter, soit parce qu’ils ne prennent pas conscience de la situation, soit parce qu’ils ne souhaitent pas effrayer les créanciers ou s’exposer à la menace de poursuites.

En tout état de cause, si le dirigeant ne réagit pas rapidement, son incurie est susceptible de compromettre la continuité de l’exploitation.

Aussi, afin que le chef d’entreprise ne se retrouve pas dans cette situation, le législateur est intervenu à plusieurs reprises pour instaurer des procédures dont la vocation commune est l’appréhension des difficultés rencontrées par l’entreprise.

Tantôt cette appréhension des difficultés de l’entreprise sera préventive, tantôt elle sera curative.

==> Prévention des entreprises en difficulté / Traitement des entreprises en difficulté

Deux sortes de procédures doivent être distinguées :

- Les procédures de prévention des entreprises en difficulté

- Il s’agit ici d’intervenir, en amont, soit avant que l’entreprise ne soit en cessation des paiements.

- Les deux principales procédures de prévention des entreprises en difficulté sont :

- le mandat ad hoc

- la conciliation

- Elles présentent l’avantage pour le débiteur

- d’une part, d’être confidentielles, l’objectif étant de ne pas effrayer les créanciers, ce qui produirait l’effet inverse de celui recherché

- d’autre part, de revêtir une dimension contractuelle, en ce sens qu’elles ont pour finalité de conduire à la conclusion d’un accord amiable

- Les procédures de traitement des entreprises en difficulté

- Il s’agit ici d’intervenir à un stade où si, la cessation des paiements n’est pas encore constatée, elle est imminente si l’on ne réagit pas

- Les procédures de traitement des entreprises en difficulté sont au nombre de trois :

- La procédure de sauvegarde

- La procédure de redressement judiciaire

- La procédure de liquidation judiciaire

- Contrairement aux procédures de préventions des entreprises en difficultés, les procédures de traitement des entreprises en difficulté empruntent, non pas la voie amiable, mais la voie judiciaire

- Il en résulte inévitablement un nombre bien plus important de contraintes pour le dirigeant, susceptible d’être dépossédés de son pouvoir de gestion de son entreprise à la faveur d’un administrateur.

==> Genèse de la procédure de sauvegarde

Antérieurement à la grande réforme du droit des entreprises en difficulté engagée par la loi du 26 juillet 2005, on ne dénombrait que deux procédures de traitement des entreprises en difficultés :

- La procédure de redressement judiciaire

- La procédure de liquidation judiciaire

Si ces deux procédures réformées par la loi du 25 janvier 1985 poursuivaient déjà comme objectif le sauvetage des entreprises et des emplois, le législateur a cherché, en 2005, à compléter les dispositifs de traitement des entreprises en difficulté afin de permettre aux différents acteurs en présence d’agir encore plus tôt lorsqu’une entreprise est en mauvaise posture économique, sans pour autant que les droits des créanciers soient totalement lésés.

Sous l’empire de la loi du 25 janvier 1985, il peut être observé que l’ouverture d’une procédure collective était soumise à la survenance d’une cessation des paiements du débiteur.

La cessation des paiements était le seul et unique critère permettant l’ouverture d’une procédure judiciaire, à l’exception des cas exceptionnels d’« ouverture-sanction » de la procédure.

L’application de ce critère avait pour inconvénient majeur de manquer cruellement de souplesse :

- Tant que la cessation des paiements du débiteur n’était pas constatée, il ne pouvait faire l’objet que d’une procédure de traitement amiable, alors même que les difficultés rencontrées par l’entreprise auraient pu justifier l’ouverture d’une procédure collective.

- En revanche après la constatation de la cessation des paiements, il ne pouvait plus que faire l’objet d’une procédure judiciaire, alors que la voie amiable aurait parfaitement pu être envisagée, aux fins de résorber les difficultés traversées par l’entreprise.

En 2005, le législateur est venu mettre un terme à cette situation pour le moins absurde, en permettant l’ouverture d’une procédure collective sans qu’il soit besoin d’établir la cessation des paiements.

Pour ce faire la loi du 26 juillet 2005 a institué la procédure de sauvegarde applicable à tout débiteur « qui justifie de difficultés susceptibles de le conduire à la cessation des paiements »

Il s’agit, autrement dit, d’une procédure judiciaire qui s’ouvre avant même que le débiteur ne soit en cessation des paiements.

Cette innovation majeure tendait à répondre à la critique récurrente adressée au droit antérieur, selon laquelle la prise en charge judiciaire des difficultés des entreprises intervient, dans la majeure partie des cas, trop tardivement, à un moment où la situation du débiteur est tellement obérée que l’issue de la procédure ne peut être que la liquidation.

Aussi, la nouvelle procédure de sauvegarde, s’inspirant de dispositifs existant dans d’autres traditions juridiques – notamment le chapitre 11 du titre 11 du code fédéral américain, relatif à la faillite – a été pensée pour assurer une réorganisation de l’entreprise en lui permettant de faire face aux difficultés qu’elle traverse.

==> Finalité de la procédure de sauvegarde

Aux termes de l’article L. 620-1 du Code de commerce, la procédure de sauvegarde « est destinée à faciliter la réorganisation de l’entreprise afin de permettre la poursuite de l’activité économique, le maintien de l’emploi et l’apurement du passif. »

Ainsi poursuit-elle un triple objectif :

- La poursuite de l’activité économique

- Le maintien de l’emploi

- L’apurement du passif

Ces trois objectifs poursuivis par la procédure de sauvegarde ont, indéniablement, guidé la main du législateur quant au façonnement du régime judiciaire de cette procédure.

Il en va de même des décisions adoptées par la Cour de cassation qui, pour la plupart, doivent être interprétées à l’aune de la finalité de la procédure de sauvegarde.

Pour bien comprendre où la procédure de sauvegarde se situe par rapport aux autres procédures de traitement des entreprises en difficulté, comparons-la avec les objectifs poursuivis par ces dernières.

- La procédure de conciliation: conclusion entre le débiteur et ses principaux créanciers ainsi que, le cas échéant, ses cocontractants habituels, d’un accord amiable destiné à mettre fin aux difficultés de l’entreprise ( L. 611-7 C. com).

- La procédure de sauvegarde: faciliter la réorganisation de l’entreprise afin de permettre la poursuite de l’activité économique, le maintien de l’emploi et l’apurement du passif ( L. 620-1 C. com)

- La procédure de sauvegarde accélérée: restructuration de l’endettement des grandes entreprises remplissant des conditions de seuil

- La procédure de redressement judiciaire:

- Permettre la poursuite de l’activité de l’entreprise, le maintien de l’emploi et l’apurement du passif ( L. 631-1 C. com.)

- Élaboration d’un plan de redressement à l’issue d’une période d’observation ( L. 631-1 C. com.)

- La procédure de liquidation judiciaire :

- Soit, mettre fin à l’activité de l’entreprise ou réaliser le patrimoine du débiteur par une cession globale ou séparée de ses droits et de ses biens ( L. 640-1 C. com.)

- Soit la cession de l’entreprise ayant pour but d’assurer le maintien d’activités susceptibles d’exploitation autonome, de tout ou partie des emplois qui y sont attachés et d’apurer le passif ( L. 642-1 C. com.)

==> Parachèvement de la réforme

Instaurée par la loi du 26 juillet 2005, la procédure de sauvegarde a fait l’objet de plusieurs réformes successives en 2008, 2010 et 2014.

- Première réforme : ordonnance n° 2008-1345du 18 décembre 2008

- Après trois années d’application, il est apparu nécessaire de renforcer l’efficacité des dispositifs qu’elle propose et de tirer les conséquences des difficultés rencontrées par les praticiens.

- À cette fin, l’objectif principal poursuivi par l’ordonnance du 18 décembre 2008 était triple :

- Assouplissement des conditions d’ouverture de la procédure de sauvegarde

- L’ordonnance adoptée en 2008, dispense le débiteur de démontrer que les difficultés rencontrées par l’entreprise sont de nature à le conduire à la cessation des paiements

- Il est ressort de la pratique que cette preuve est trop souvent ardue à rapporter

- Sa complexité s’accroît, qui plus est, à mesure de la précocité de sa demande d’ouverture.

- Extension des pouvoirs du dirigeant de l’entreprise en difficulté

- L’ordonnance étend le rôle et les prérogatives du dirigeant au moment de l’ouverture et pendant la procédure de sauvegarde.

- Ainsi, a été introduite la possibilité pour le débiteur qui demande l’ouverture d’une sauvegarde de proposer au tribunal la désignation de l’administrateur judiciaire de son choix ( L. 621-4 C. com.).

- Il lui est également désormais permis de procéder lui-même à l’inventaire de son patrimoine dans le délai fixé par le tribunal, sous réserve que celui-ci soit certifié par un commissaire aux comptes ou attesté par un expert-comptable ( L. 621-4 et L. 622-6-1 C. com).

- Amélioration des conditions de réorganisation de l’entreprise

- L’ordonnance entend faciliter la poursuite de l’activité au cours de la période d’observation et la préparation du plan de sauvegarde, notamment en aménageant les effets de certaines sûretés.

- Elle améliore par ailleurs les règles de fonctionnement des comités de créanciers et des assemblées d’obligataires, afin de prendre en considération les enseignements de la pratique et l’apparition de nouveaux acteurs du financement des entreprises.

- Enfin, elle s’attache à favoriser une réorganisation pérenne après l’arrêté du plan de sauvegarde.

- Assouplissement des conditions d’ouverture de la procédure de sauvegarde

- Deuxième réforme : loi n° 2010-1249 du 22 octobre 2010 de régulation bancaire et financière

- Elle est venue instituer une nouvelle procédure de sauvegarde des entreprises, intitulée « procédure de sauvegarde financière accélérée ».

- Réservée au cercle des « créanciers financiers » des entreprises, c’est-à-dire aux établissements de crédit, la sauvegarde financière accélérée permet de dépasser l’opposition des créanciers minoritaires lorsque moins d’un tiers d’entre eux ont fait échouer la conciliation préalable.

- Cette innovation juridique s’inscrit dans le droit de fil de la loi de 2005 sur la sauvegarde des entreprises.

- La sauvegarde est dite « accélérée », car le délai est fixé à un mois à compter du jugement d’ouverture et n’est prorogeable qu’une fois.

- Le régime de la déclaration de créance est précisé.

- La majorité des deux tiers s’apprécie conformément à la procédure de sauvegarde de droit commun, c’est-à-dire en fonction du montant des créances.

- Troisième réforme : ordonnance n° 2014-326 du 12 mars 2014 portant réforme de la prévention des difficultés des entreprises et des procédures collectives

- L’institution d’une procédure de sauvegarde accélérée

- Cette ordonnance a instauré une procédure de sauvegarde accélérée dont les principes sont inspirés de la procédure de sauvegarde financière accélérée prévue par la loi du 22 octobre 2010.

- Bien qu’il s’agisse d’une procédure collective puisque les effets de l’ouverture de cette procédure concernent des catégories homogènes de créanciers auxquels est imposée une discipline collective et dont les intérêts sont représentés par un mandataire judiciaire, la sauvegarde accélérée ne peut être ouverte que si le débiteur a préalablement obtenu l’ouverture d’une procédure de conciliation, en cours à la date de la saisine du tribunal.

- Précision du régime juridique de la procédure de sauvegarde classique

- Première précision

- L’ordonnance du 12 mars 2014 a supprimé l’obligation pour l’administrateur de payer sans délai le cocontractant dont le contrat est poursuivi pendant la période d’observation

- Le texte fait néanmoins peser sur l’administrateur l’obligation de vérifier qu’en imposant la continuation du contrat il ne risque pas de créer un préjudice prévisible à l’intéressé.

- La règle du paiement comptant demeure applicable à la procédure de redressement judiciaire et à la liquidation judiciaire, en application de l’article L. 641-11-1 du Code de commerce.

- L’ordonnance du 12 mars 2014 a supprimé l’obligation pour l’administrateur de payer sans délai le cocontractant dont le contrat est poursuivi pendant la période d’observation

- Deuxième précision

- à défaut de plan adopté par les comités de créanciers et lorsque la clôture de la procédure conduirait à bref délai à la cessation des paiements, l’ordonnance autorise le Tribunal à convertir la procédure de sauvegarde en redressement judiciaire à la demande non seulement du débiteur, mais également des mandataires de justice ou du ministère public, ce qui élargit les passerelles entre les procédures.

- Troisième précision

- alors que le débiteur n’intervenait que pour le choix de l’administrateur judiciaire, le texte prévoit qu’il peut formuler des observations lorsqu’est envisagée la désignation de plusieurs mandataires judiciaires ou plusieurs administrateurs judiciaires, ainsi que lorsque le ministère public propose la désignation d’un ou plusieurs mandataires de justice.

- Première précision

- L’institution d’une procédure de sauvegarde accélérée

==> La procédure de sauvegarde ou la procédure de droit commun

Il ressort de l’articulation des dispositions du Code de commerce consacrées au traitement des entreprises en difficulté que la procédure de sauvegarde est érigée en procédure de droit commun.

Elle constitue, autrement dit, la procédure dont les règles s’appliquent aux autres procédures collectives soit aux procédures de redressement judiciaire et de liquidation judiciaire.

Il en résulte que les Titres III et IV du Livre VI du Code de commerce ne comportent que des dispositions particulières.

Il conviendra, en conséquence, pour le praticien de se reporter au Titre II du Livre VI afin d’accéder aux dispositions générales qui régissent les procédures de traitement des entreprises en difficulté, ce qui n’est pas sans susciter l’étonnement dans la mesure où la procédure de sauvegarde est celle à laquelle il est le moins recouru dans la pratique.

Au vrai, la différence majeure qui existe entre les trois procédures collectives envisagées par le Code de commerce réside essentiellement dans leurs conditions d’ouverture.

S’agissant de la procédure de sauvegarde, son ouverture est, en principe, subordonnée à la satisfaction de conditions qui tiennent :

- D’une part, à l’activité de l’entreprise (I)

- D’autre part, à la situation de l’entreprise (II)

Toutefois, il est des circonstances qui justifieront que la procédure de sauvegarde soit applicable à un débiteur qui ne remplira aucune de ces deux séries de conditions. On dira alors qu’elle fait l’objet d’une extension (III).

I) La condition tenant à l’activité de l’entreprise

Aux termes de l’article L. 620-2, al. 1er du Code de commerce « la procédure de sauvegarde est applicable à toute personne exerçant une activité commerciale ou artisanale, à tout agriculteur, à toute autre personne physique exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé, ainsi qu’à toute personne morale de droit privé. »

Il ressort de cette disposition que sont éligibles à la procédure de sauvegarde deux catégories de personnes :

- Les débiteurs exerçant une activité commerciale, artisanale ou agricole

- Les personnes morales de droit privé et aux personnes physiques exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé

A) Les débiteurs exerçant une activité commerciale, artisanale ou agricole

La première catégorie de personnes susceptibles de bénéficier de la procédure de sauvegarde regroupe les débiteurs exerçant une activité commerciale, artisanale ou agricole

Ce qui importe, ce n’est donc pas la qualité de commerçant, d’artisan ou d’agriculteur, mais la nature de l’activité exercée.

Peu importe la forme de l’entreprise concernée, ce qui compte c’est qu’elle exerce une activité commerciale, artisanale ou agricole.

- L’exercice d’une activité commerciale

a) Principe

Les personnes qui, en principe, exercent une activité commerciale ne sont autres que les commerçants.

La question qui alors se pose est de savoir qu’est-ce qu’un commerçant ?

i) Définition de la qualité de commerçant

Aux termes de l’article L. 121-1 du Code de commerce, « sont commerçants ceux qui exercent des actes de commerce et en font leur profession habituelle ».

Trois enseignements peuvent être tirés de cette définition du commerçant :

- Le commerçant tient sa qualité de l’accomplissement d’actes de commerce.

- C’est donc l’activité commerciale qui confère à son auteur la qualité de commerçant et non l’inverse

- L’immatriculation au registre du commerce et des sociétés ne confère nullement à son auteur la qualité de commerçant.

- Il s’agit seulement d’un mode de preuve de la qualité de commerçant

- La reconnaissance de la qualité de commerçant suppose la réunion de trois conditions cumulatives:

- L’accomplissement d’actes de commerce

- À titre de profession habituelle

- De manière indépendante

ii) Les éléments constitutifs de la qualité de commerçant

==> L’accomplissement d’actes de commerce

- Principe

- Seuls les actes de commerce par nature confèrent à leur auteur la qualité de commerçant

- Exclusion

- Les actes de commerce par accessoire sont exclus dans la mesure où pour être qualifiés d’actes de commerce, cela suppose que leur auteur revête la qualité de commerçant

- Les actes de commerce par la forme ne sont pas non plus susceptibles de conférer à leur auteur la qualité de commerçant dans la mesure où ils sont précisément accomplis indépendamment de la qualité de commerçant

- Ainsi, le fait d’émettre de façon régulière des lettres de change, ne saurait conférer au tireur la qualité de commerçant, nonobstant le caractère commercial de cet acte

- Exception

- Par exception, la qualité de commerçant peut être conférée à certaines personnes, indépendamment de l’activité qu’elles exercent

- Il s’agit :

- Des sociétés visées à l’article L. 210-1 du Code de commerce auxquelles on confère la qualité de commerçant indépendamment de leur activité, soit :

- Les sociétés en nom collectif

- Les sociétés en commandite simple

- Les sociétés à responsabilité limitée

- Les sociétés par actions

- Des associés en nom collectif ( L. 221-1 du Code de commerce)

- Des associés commandités ( L. 222-1 du Code de commerce)

- Des sociétés visées à l’article L. 210-1 du Code de commerce auxquelles on confère la qualité de commerçant indépendamment de leur activité, soit :

==> L’accomplissement d’actes de commerce à titre de profession habituelle

- Principe

- L’accomplissement isolé d’actes de commerce est insuffisant quant à conférer la qualité de commerçant.

- Il est nécessaire que celui qui accomplit des actes de commerce par nature se livre à une certaine répétition et qu’il accomplisse lesdits actes dans le cadre de l’exercice d’une profession

- Conditions

- L’exigence de répétition

- Aucun seuil n’a été fixé par la jurisprudence pour déterminer à partir de quand il y a répétition

- À, ce qui compte, c’est moins le nombre d’actes de commerce accomplis que le dessein de leur auteur[1], soit la spéculation

- Il en résulte que l’accomplissement d’un seul acte de commerce peut suffire à conférer à son auteur la qualité de commerçant

- Exemple : l’acquisition d’un fonds de commerce

- L’exercice d’une profession

- Pour que l’accomplissement d’actes de commerce de façon répétée confère à leur auteur la qualité de commerçant, encore faut-il que l’exercice de son activité commerciale constitue une profession

- Par profession, il faut entendre selon le doyen Riper « le fait de consacrer d’une façon principale et habituelle son activité à l’accomplissement d’une tâche dans le dessein d’en tirer profit »

- Autrement dit, pour que l’activité commerciale constitue une profession, cela suppose que, pour son auteur, elle soit sa principale source de revenus et lui permette d’assurer la pérennité de son entreprise

- Dès lors, celui qui accomplirait de façon habituelle des actes de commerce sans aucune intention d’en tirer profit, ne saurait se voir conférer la qualité de commerçant ( en ce sens Cass. com., 13 mai 1970 : D. 1970, jurispr. p. 644).

- Non-exclusivité de l’activité commerciale

- Il n’est nullement besoin que l’activité commerciale soit exclusive de toute autre activité pour que la qualité de commerçant soit conférée à son auteur

- L’activité commerciale peut parfaitement se cumuler avec une activité civile

- L’exigence de répétition

==> L’accomplissement d’actes de commerce de façon indépendante

- Principe

- La jurisprudence a posé une troisième condition quant à la reconnaissance de la qualité de commerçant à celui qui accomplit des actes de commerce à titre de profession habituelle ( en ce sens Cass. com., 30 mars 1993: Bull. civ. 1993, IV n° 126, p. 86).

- Leur auteur doit les accomplir de façon indépendante, soit en son nom et pour son compte.

- Il en résulte que celui qui accomplit des actes de commerce de façon répété pour le compte d’autrui ne saurait se voir conférer la qualité de commerçant.

- Notion d’indépendance

- L’indépendance dont il s’agit est juridique et non économique.

- Il en résulte que les membres d’un réseau de distribution ou un franchisé peuvent parfaitement être qualifiés de commerçants.

- Personnes exclues de la qualité de commerçant

- Les salariés qui agissent pour le compte de leur employeur.

- Les dirigeants sociaux qui agissent au nom et pour le compte d’une société.

- Les mandataires, tels que les agents commerciaux qui représentent un commerçant.

iii) L’établissement de la qualité de commerçant

==> La présomption de la qualité de commerçant

- Présomption simple

- Principe

- Aux termes de l’article L. 123-7 du Code de commerce « l’immatriculation d’une personne physique emporte présomption de la qualité de commerçant».

- Ainsi, l’immatriculation au registre du commerce et des sociétés fait présumer la qualité de commerçant

- Il s’agit là d’une présomption simple

- Exception

- L’article 123-7 du Code de commerce prévoit néanmoins que « cette présomption n’est pas opposable aux tiers et administrations qui apportent la preuve contraire. Les tiers et administrations ne sont pas admis à se prévaloir de la présomption s’ils savaient que la personne immatriculée n’était pas commerçante.»

- Principe

- Présomption irréfragable

- Le commerçant qui cesse son activité doit formuler une demande de radiation du RCS dans les deux mois qui suivent sa cessation d’activité.

- À défaut, il est irréfragablement présumé commerçant en cas de vente ou de location-gérance de son fonds de commerce ( en ce sens Cass. com., 9 févr. 1971 : D. 1972, jurispr. p. 600, note A. Jauffret)

==> La preuve de la qualité de commerçant

Dans l’hypothèse où aucune immatriculation au registre du commerce et des sociétés n’a été effectuée, la qualité de commerçant se prouve par tous moyens.

Il conviendra de démontrer la satisfaction des conditions exigées à l’article L. 121-1 du Code de commerce.

Parfois, la seule démonstration de l’exploitation d’une entreprise commerciale suffira (V. en ce sens Cass. com., 11 févr. 2004 : JurisData n° 2004-022278)

b) Cas particuliers

==> Les associés en nom collectif

Conformément à l’article L. 221-1 du Code de commerce les associés en nom collectif endossent la qualité de commerçant

Aussi, cela signifie-t-il que le droit commercial leur est applicable.

Est-ce à dire qu’ils peuvent nécessairement solliciter le bénéfice de l’ouverture d’une procédure de sauvegarde ?

Une lecture stricte de l’article L. 611-4 du Code de commerce devrait étonnamment nous conduire à répondre par la négative à cette question.

Pour mémoire ce texte prévoit que la procédure de sauvegarde ne peut bénéficier qu’aux seuls débiteurs qui exercent une activité commerciale.

Or nonobstant leur qualité de commerçant, techniquement les associés en nom collectif n’exercent aucune activité commerciale.

Lorsqu’ils accomplissent un acte de commerce, ils agissent au nom et pour le compte de la société dans laquelle ils sont intéressés.

Il en résulte que la procédure de sauvegarde ne devrait pas leur être applicable dans la mesure où ils n’exercent aucune activité commerciale.

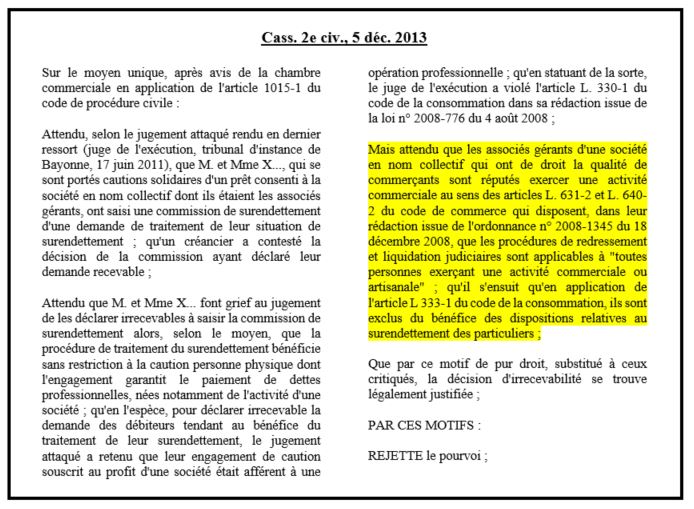

Dans un arrêt du 5 décembre 2013, la Cour de cassation a pourtant décidé du contraire.

| Cass. 2e civ., 5 déc. 2013 | |

|---|---|

| Sur le moyen unique, après avis de la chambre commerciale en application de l'article 1015-1 du code de procédure civile : Attendu, selon le jugement attaqué rendu en dernier ressort (juge de l'exécution, tribunal d'instance de Bayonne, 17 juin 2011), que M. et Mme X..., qui se sont portés cautions solidaires d'un prêt consenti à la société en nom collectif dont ils étaient les associés gérants, ont saisi une commission de surendettement d'une demande de traitement de leur situation de surendettement ; qu'un créancier a contesté la décision de la commission ayant déclaré leur demande recevable ; Attendu que M. et Mme X... font grief au jugement de les déclarer irrecevables à saisir la commission de surendettement alors, selon le moyen, que la procédure de traitement du surendettement bénéficie sans restriction à la caution personne physique dont l'engagement garantit le paiement de dettes professionnelles, nées notamment de l'activité d'une société ; qu'en l'espèce, pour déclarer irrecevable la demande des débiteurs tendant au bénéfice du traitement de leur surendettement, le jugement attaqué a retenu que leur engagement de caution souscrit au profit d'une société était afférent à une opération professionnelle ; qu'en statuant de la sorte, le juge de l'exécution a violé l'article L. 330-1 du code de la consommation dans sa rédaction issue de la loi n° 2008-776 du 4 août 2008 ; Mais attendu que les associés gérants d'une société en nom collectif qui ont de droit la qualité de commerçants sont réputés exercer une activité commerciale au sens des articles L. 631-2 et L. 640-2 du code de commerce qui disposent, dans leur rédaction issue de l'ordonnance n° 2008-1345 du 18 décembre 2008, que les procédures de redressement et liquidation judiciaires sont applicables à "toutes personnes exerçant une activité commerciale ou artisanale" ; qu'il s'ensuit qu'en application de l'article L 333-1 du code de la consommation, ils sont exclus du bénéfice des dispositions relatives au surendettement des particuliers ; Que par ce motif de pur droit, substitué à ceux critiqués, la décision d'irrecevabilité se trouve légalement justifiée ; PAR CES MOTIFS : REJETTE le pourvoi |

- Faits

- Deux associés d’une SNC se sont portés caution solidaire d’un prêt consenti à leur société.

- Ne parvenant pas à satisfaire à leur engagement lorsque la banque les sollicite pour régler la dette de leur société, ils demandent l’ouverture, à leur profit d’une procédure de surendettement.

- Leur demande est jugée recevable par la commission de surendettement, à la suite de quoi un créancier décide de contester la décision de la commission.

- Procédure

- Par jugement rendu en dernier ressort le 17 juin 2011 par le juge de l’exécution près le Tribunal de grande instance de Bayonne, il a été fait droit à la demande de surendettement effectué par les associés en nom collectif qui avait été jugée irrecevable par la commission de surendettement

- Le JEX a estimé, en l’espèce, que dans la mesure où l’acte de caution a été accompli pour les besoins de l’activité professionnelle des débiteurs, ces derniers ne pouvaient pas bénéficier de la procédure de surendettement.

- Autrement dit, pour le JEX, il aurait fallu pour que les dettes contractées par les associés en nom collectif puissent justifier l’ouverture d’une procédure de surendettement qu’elles revêtent une nature purement civile.

- Or en l’espèce ce n’est pas le cas, puisqu’il s’agissait d’un cautionnement souscrit par les débiteurs en vue d’obtenir un prêt pour une société.

- Moyens des parties

- Les associés en nom collectif invoquent, au soutien de leur demande, que la procédure de surendettement bénéficie à la caution personne physique qui garantit une dette professionnelle, ce conformément à l’article L. 330-1 du Code de la consommation.

- Pour mémoire, l’article L. 711-1 du Code de la consommation dispose que « la situation de surendettement des personnes physiques est caractérisée par l’impossibilité manifeste pour le débiteur de bonne foi de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir. L’impossibilité manifeste pour une personne physique de bonne foi de faire face à l’engagement qu’elle a donné de cautionner ou d’acquitter solidairement la dette d’un entrepreneur individuel ou d’une société caractérise également une situation de surendettement».

- L’argument avancé en l’espèce est pour le moins solide.

- En effet, l’article L. 711-1 du Code de la consommation vise clairement la situation en l’espèce.

- Voilà deux personnes physiques qui viennent cautionner, à titre personnel, la société dans laquelle ils sont associés.

- Problématique

- La question qui alors se pose est de savoir si une personne physique qui se porte caution, à titre personnel, pour la dette contractée pour la société en nom collectif dont elle est associée peut bénéficier d’une procédure de surendettement ?

- Solution

- Par un arrêt du 5 décembre 2013, la Cour de cassation rejette le pourvoi formé par les associés de la société pour laquelle ils se sont portés caution.

- Elle justifie sa décision en affirmant que « les associés gérants d’une société en nom collectif qui ont de droit la qualité de commerçants sont réputés exercer une activité commerciale au sens des articles L. 631-2 et L. 640-2 du code de commerce qui disposent, dans leur rédaction issue de l’ordonnance n° 2008-1345 du 18 décembre 2008, que les procédures de redressement et liquidation judiciaires sont applicables à “toutes personnes exerçant une activité commerciale ou artisanale” ; qu’il s’ensuit qu’en application de l’article L 333-1 du code de la consommation, ils sont exclus du bénéfice des dispositions relatives au surendettement des particuliers»

- La Cour de cassation raisonne ici en quatre temps:

- La Cour de cassation rappelle d’abord que les associés en nom collectif ont, de droit, la qualité de commerçant, ce qui est indiscutable !

- Ensuite elle relève que les articles 631-2 et L. 640-2 intègrent dans la liste des personnes susceptibles de faire l’objet d’une procédure de redressement ou liquidation judiciaire qui « exercent une activité commerciale ».

- Par un syllogisme un peu douteux, elle en déduit que les associés en nom collectif sont expressément visés par ces dispositions du Code de commerce, puisqu’ils seraient réputés, de par leur qualité de commerçant, exercer une activité commerciale !

- En conséquence, dans la mesure où l’ouverture d’une procédure collective est exclusive de toute autre procédure, les associés en nom collectif ne sauraient bénéficier de la procédure de surendettement personnel.

- La raison en est que l’article L. 711-1 du Code de la consommation exclut le surendettement des particuliers lorsque le débiteur relève des procédures instituées par le livre VI du Code de commerce, sans qu’il y ait lieu de distinguer, précise la jurisprudence.

- Manifestement, en l’espèce, la Cour de cassation n’abonde pas dans le sens des juges du fond.

- Elle signale son désaccord au moyen d’une substitution de motifs :

- le JEX avait jugé irrecevable la demande de surendettement des associés en nom collectifs en raison de la nature de la dette contracté par eux : une dette professionnelle

- La Cour de cassation considère, quant à elle, la demande de surendettement irrecevable, non pas, en raison de la nature de la dette contractée, mais en raison de la nature de l’activité exercée par les associés : une activité commerciale

- Ce sont là bien évidemment, deux fondements juridiques bien distincts.

- Aussi, la Cour de cassation a-t-elle estimé que celui sur lequel reposait s’est appuyé le JEX était erroné !

- Car pour la Cour de cassation, afin de déterminer si une personne physique peut faire l’objet d’un redressement ou d’une liquidation judiciaire, il faut se reporter aux seuls articles L. 631-2 et 640-2 du code de commerce.

- Or ces dispositions ne font nullement référence au critère de la nature de la dette contractée !

- L’article L. 631-2 du Code de commerce dispose en effet que « la procédure de redressement judiciaire est applicable à toute personne exerçant une activité commerciale ou artisanale, à tout agriculteur, à toute autre personne physique exerçant une activité professionnelle indépendante y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé, ainsi qu’à toute personne morale de droit privé».

- Ainsi, la Cour de cassation rappelle-t-elle aux JEX qu’il doit se tenir à une interprétation stricte des textes, ce qu’il n’a pas fait.

- Analyse

- La solution adoptée en l’espèce par la Cour de cassation est pour le moins audacieuse.

- L’ordonnance n° 2008-1345 du 18 décembre 2008 portant réforme du droit des entreprises en difficulté a modifié le champ d’application des articles L. 611-4, L. 620-2, L. 631-2 et 640 du Code de commerce, en ce sens que ces dispositions ne visent plus comme bénéficiaire d’une procédure de sauvegarde, de redressement ou de liquidation judiciaire « tout commerçant» mais « toute personne exerçant une activité commerciale »,

- L’objectif de cette modification a été de permettre aux auto-entrepreneurs de bénéficier d’une procédure collective.

- Le législateur n’a toutefois pas anticipé l’effet collatéral que cela engendrerait sur le statut des associés en nom collectif.

- Avant 2008, dans la mesure où ils avaient la qualité de commerçant par application de l’article L. 221-1 du Code de commerce, ils pouvaient bénéficier d’une procédure collective.

- À compter de l’entrée en vigueur de l’ordonnance du 18 décembre 2008, le critère d’application du Livre VI du Code de commerce est devenu l’exercice d’une activité commerciale.

- Or s’il ne fait aucun doute que l’associé en nom collectif a bien la qualité de commerce, c’est « en dehors de toute référence à l’activité commerciale ».

- C’est ainsi que dans un arrêt du 6 juillet 2010, la Cour d’appel de Paris, avait refusé l’ouverture d’un redressement judiciaire à la faveur d’un associé en nom collectif.

- Au regard de la réforme de 2008, la solution retenue dans le présent arrêt apparaît dès lors surprenante, sauf à considérer que la chambre commerciale a souhaité réparer l’erreur commise par le législateur.

- Jusqu’à l’entrée en vigueur de la loi n° 2005-845 du 26 juillet 2005 de sauvegarde des entreprises, le jugement d’ouverture d’un redressement ou d’une liquidation judiciaire d’une personne morale produisait « ses effets à l’égard de toutes les personnes membres ou associées de la personne morale et indéfiniment et solidairement responsables du passif social » et elle entraînait l’ouverture « à l’égard de chacune d’elles d’une procédure de redressement ou de liquidation judiciaire selon le cas » ( com., art. L. 624-1 ancien).

- Aussi, étaient surtout visés les associés en nom collectif et les associés commandités dans les sociétés en commandite.

- Sous cet angle, la solution énoncée par la Cour de cassation dans l’arrêt ici rapporté ne fait donc en quelque sorte que revenir à une jurisprudence traditionnelle.

- De surcroît, lorsqu’il a abrogé l’ancien article L. 624-1 du Code de commerce le législateur n’avait pas pour volonté d’exclure l’associé en nom du champ d’application du droit des procédures collectives, mais d’éviter l’ouverture d’une telle procédure sans vérifier au préalable la situation du débiteur.

- En d’autres termes, en 2005 comme en 2008, l’objectif n’était nullement d’exclure l’associé en nom du champ d’application du Livre VI du Code de commerce.

- Si, par conséquent, la solution dégagée par la Cour de cassation apparaît certes quelque peu audacieuse au regard de la lettre des textes, c’est uniquement au regard des textes de 2008 qui, comme nous l’avons vu, ont exclu les associés en nom du droit des procédures collectives, indirectement, presque par inadvertance.

- En voulant attraire les entrepreneurs dans le champ d’application du livre VI du code de commerce, le législateur a, corrélativement, fait sortir de son giron les associés en nom collectif.

==> Les personnes physiques qui exercent une activité commerciale mais qui n’ont pas satisfait à l’obligation d’inscription au RCS

Cette obligation est énoncée à l’article L. 123-1 du Code de commerce qui prévoit dispose que :

« Il est tenu un registre du commerce et des sociétés auquel sont immatriculés, sur leur déclaration :

- Les personnes physiques ayant la qualité de commerçant, même si elles sont tenues à immatriculation au répertoire des métiers ;

- Les sociétés et groupements d’intérêt économique ayant leur siège dans un département français et jouissant de la personnalité morale conformément à l’article 1842 du code civil ou à l’article L. 251-4 ;

- Les sociétés commerciales dont le siège est situé hors d’un département français et qui ont un établissement dans l’un de ces départements ;

- Les établissements publics français à caractère industriel ou commercial ;

- Les autres personnes morales dont l’immatriculation est prévue par les dispositions législatives ou réglementaires ;

- Les représentations commerciales ou agences commerciales des Etats, collectivités ou établissements publics étrangers établis dans un département français.»

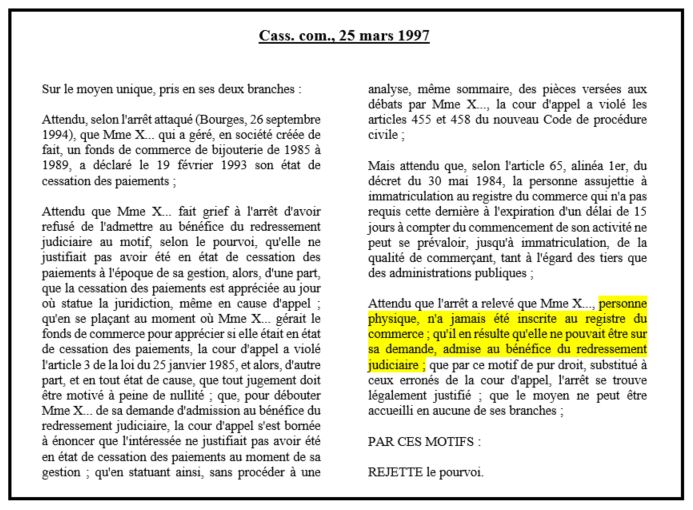

Dans un arrêt du 25 mars 1997, la Cour de cassation avait estimé en ce sens qu’une personne physique qui n’a jamais été inscrite au registre du commerce ne peut être sur sa demande, admise au bénéfice du redressement judiciaire (Cass. com., 25 mars 1997)

Cette solution est sans aucun doute applicable à la procédure de sauvegarde.

| Cass. com., 25 mars 1997 | |

|---|---|

| Sur le moyen unique, pris en ses deux branches : Attendu, selon l'arrêt attaqué (Bourges, 26 septembre 1994), que Mme X... qui a géré, en société créée de fait, un fonds de commerce de bijouterie de 1985 à 1989, a déclaré le 19 février 1993 son état de cessation des paiements ; Attendu que Mme X... fait grief à l'arrêt d'avoir refusé de l'admettre au bénéfice du redressement judiciaire au motif, selon le pourvoi, qu'elle ne justifiait pas avoir été en état de cessation des paiements à l'époque de sa gestion, alors, d'une part, que la cessation des paiements est appréciée au jour où statue la juridiction, même en cause d'appel ; qu'en se plaçant au moment où Mme X... gérait le fonds de commerce pour apprécier si elle était en état de cessation des paiements, la cour d'appel a violé l'article 3 de la loi du 25 janvier 1985, et alors, d'autre part, et en tout état de cause, que tout jugement doit être motivé à peine de nullité ; que, pour débouter Mme X... de sa demande d'admission au bénéfice du redressement judiciaire, la cour d'appel s'est bornée à énoncer que l'intéressée ne justifiait pas avoir été en état de cessation des paiements au moment de sa gestion ; qu'en statuant ainsi, sans procéder à une analyse, même sommaire, des pièces versées aux débats par Mme X..., la cour d'appel a violé les articles 455 et 458 du nouveau Code de procédure civile ; Mais attendu que, selon l'article 65, alinéa 1er, du décret du 30 mai 1984, la personne assujettie à immatriculation au registre du commerce qui n'a pas requis cette dernière à l'expiration d'un délai de 15 jours à compter du commencement de son activité ne peut se prévaloir, jusqu'à immatriculation, de la qualité de commerçant, tant à l'égard des tiers que des administrations publiques ; Attendu que l'arrêt a relevé que Mme X..., personne physique, n'a jamais été inscrite au registre du commerce ; qu'il en résulte qu'elle ne pouvait être sur sa demande, admise au bénéfice du redressement judiciaire ; que par ce motif de pur droit, substitué à ceux erronés de la cour d'appel, l'arrêt se trouve légalement justifié ; que le moyen ne peut être accueilli en aucune de ses branches ; PAR CES MOTIFS : REJETTE le pourvoi |

- Faits

- La gérante d’une société créée de fait exploitant un fonds de commerce de bijouterie déclare la cessation le 19 février 1993.

- Elle revendique alors le bénéfice d’une procédure de redressement judiciaire, cette demande lui est refusée.

- Procédure

- Par un arrêt du 26 septembre 1994, la Cour d’appel de Bourges déboute la requérante de sa demande de redressement judiciaire

- Pour les juges du fonds, la requérante ne justifiait pas la cessation des paiements de sorte qu’elle ne pouvait pas prétendre à l’ouverture d’une procédure de redressement judiciaire.

- Solution

- Par un arrêt du 25 mars 1997, la chambre commerciale rejette le pourvoi formé par la gérante du fonds de commerce

- Comme la Cour d’appel, la Cour de cassation estime, certes, que la gérante du fonds, ne pouvait pas bénéficier de la procédure de redressement judiciaire.

- Cependant, leur point d’accord s’arrête ici.

- Pour le reste, à savoir la motivation de la Cour d’appel, la Cour de cassation censure la décision des juges du fonds au moyen d’une substitution de motif.

- En l’espèce, cette substitution de motif nous est signalée par la formule « par ce motif de pur droit, substitué à ceux erronés»

- La motivation de la Cour d’appel

- La cessation des paiements n’est pas établie.

- Par conséquent, la gérante ne peut pas bénéficier de la procédure de redressement

- La motivation de la Cour de cassation

- La Cour de cassation relève que l’article 65 al. 1er du décret du 30 mai 1984 prévoit que la personne à qui il échoit de s’immatriculer au RCS qui ne l’a pas fait dans un délai de 15 jours à compter du commencement de son activité, n’est pas fondée à se prévaloir de la qualité de commerçant à l’égard des tiers et de l’administration.

- Aussi, dans la mesure où la gérante du fonds était une commerçante de fait, car non immatriculée au RCS, elle ne pouvait pas se prévaloir de la procédure de redressement judiciaire, laquelle bénéficie aux seuls commerçants régulièrement enregistrés

- On le voit, ici la motivation de la Cour de cassation diverge en tous points de la motivation des juges du fond

- Alors que la Cour d’appel laisse la porte ouverte au commerçant de fait quant au bénéfice de la procédure de redressement judiciaire, à la condition qu’il justifie de l’état de cessation des paiements, la Cour de cassation lui refuse en toute hypothèse cette possibilité

- Pour la chambre commerciale, la qualité de commerçant de fait, fait obstacle au bénéfice d’une procédure de redressement judiciaire.

- La motivation de la Cour d’appel

==> Les personnes qui ont cessé leur activité commerciale mais qui ont omis de solliciter leur radiation du RCS

Si l’on opte pour une lecture stricte de l’article L. 611-4 du Code de commerce, seules les personnes qui exercent une activité commerciale sont éligibles à la procédure de sauvegarde.

Il en résulte que celles qui ont cessé leur activité ne devraient pas pouvoir, a priori, se prévaloir de cette procédure.

Quid, néanmoins, lorsqu’une personne physique a cessé son activité commerciale, mais qu’elle demeure toujours inscrite au RCS ?

Pour mémoire :

- L’article L. 123-7 du Code de commerce prévoit que « l’immatriculation d’une personne physique emporte présomption de la qualité de commerçant. »

- L’article L. 121-1 du Code de commerce dispose de son côté que « sont commerçants ceux qui exercent des actes de commerce et en font leur profession habituelle. »

Il ressort de la combinaison de ces deux dispositions que :

- D’une part, la personne physique qui est inscrite au RCS est présumée endosser la qualité de commerçant

- D’autre part, le commerçant est présumé exercer une activité commerciale

En conclusion, la personne qui a cessé son activité commerciale mais qui a omis de solliciter sa radiation du RCS est présumée exercer une activité commerciale.

Dans ces conditions, la procédure de sauvegarde devrait lui être applicable.

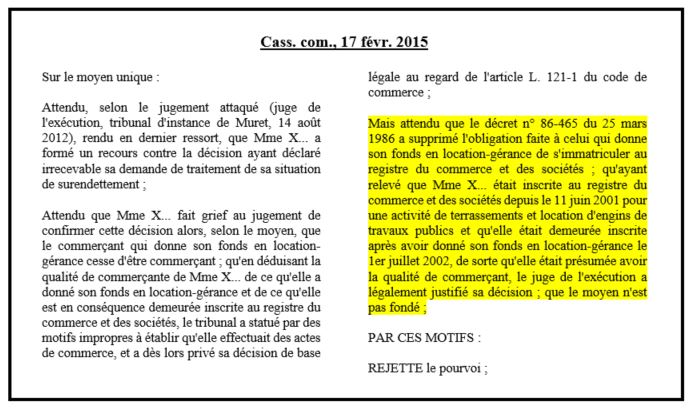

La Cour de cassation a statué en ce sens dans un arrêt du 17 février 2015.

| Cass. com., 17 févr. 2015 | |

|---|---|

| Sur le moyen unique : Attendu, selon le jugement attaqué (juge de l'exécution, tribunal d'instance de Muret, 14 août 2012), rendu en dernier ressort, que Mme X... a formé un recours contre la décision ayant déclaré irrecevable sa demande de traitement de sa situation de surendettement ; Attendu que Mme X... fait grief au jugement de confirmer cette décision alors, selon le moyen, que le commerçant qui donne son fonds en location-gérance cesse d'être commerçant ; qu'en déduisant la qualité de commerçante de Mme X... de ce qu'elle a donné son fonds en location-gérance et de ce qu'elle est en conséquence demeurée inscrite au registre du commerce et des sociétés, le tribunal a statué par des motifs impropres à établir qu'elle effectuait des actes de commerce, et a dès lors privé sa décision de base légale au regard de l'article L. 121-1 du code de commerce ; Mais attendu que le décret n° 86-465 du 25 mars 1986 a supprimé l'obligation faite à celui qui donne son fonds en location-gérance de s'immatriculer au registre du commerce et des sociétés ; qu'ayant relevé que Mme X... était inscrite au registre du commerce et des sociétés depuis le 11 juin 2001 pour une activité de terrassements et location d'engins de travaux publics et qu'elle était demeurée inscrite après avoir donné son fonds en location-gérance le 1er juillet 2002, de sorte qu'elle était présumée avoir la qualité de commerçant, le juge de l'exécution a légalement justifié sa décision ; que le moyen n'est pas fondé ; PAR CES MOTIFS : REJETTE le pourvoi |

- Faits

- Une commerçante donne son fonds de commerce en location-gérance, sans se désinscrire, en parallèle, du RCS.

- Ne parvenant pas à faire face à ses dettes, elle sollicite le bénéfice de la procédure de surendettement.

- Procédure

- La requérante est déboutée par le Juge de l’exécution de sa demande

- Le JEX a estimé, que dans la mesure où la requérante a donné son fonds en location-gérance et qu’elle était toujours inscrite au RCS, alors elle était réputée commerçante.

- Dans ces conditions, seul le livre VI du Code de commerce a vocation à s’appliquer à cette dernière, étant précisé que

- Pour mémoire, l’article L. 711-3 du Code de la consommation prévoit que « Les dispositions du présent livre ne s’appliquent pas lorsque le débiteur relève des procédures instituées par le livre VI du code de commerce. »

- Solution

- Par un arrêt du 17 février 2015, la Cour de cassation rejette le pourvoi formé par le loueur du fonds de commerce

- Elle relève, tout d’abord que le décret du 25 mars 1986 a supprimé l’obligation faite au loueur de fonds de commerce de s’inscrire au RCS.

- Aussi, considère-t-elle que, dans la mesure où la requérante ne s’est pas désinscrite du RCS, on peut en déduire qu’elle a conservé son activité de commerçant.

- Dès lors, pour la Cour de cassation, c’est bien le livre VI du Code de commerce.

- Elle ne peut donc pas bénéficier de la procédure de surendettement, conformément à l’ancien article L. 333-3 du Code de la consommation devenu L. 711-3 qui, on le rappelle, exclut le surendettement des particuliers lorsque le débiteur relève des procédures instituées par le livre VI du Code de commerce,

- Analyse

- La Cour de cassation juge en l’espèce que la propriétaire du fonds ne peut pas bénéficier du surendettement des particuliers parce qu’elle est présumée être commerçante en raison de son inscription au RCS.

- A contrario, si la requérante avait été radiée du RCS, la solution de l’arrêt du 17 février 2015 aurait conduit à admettre l’application de la procédure de surendettement des particuliers à la requérante.

- En tout état de cause, dans un cas comme dans l’autre la situation est embarrassante :

- Ouvrir une procédure de surendettement au bénéfice ou à l’encontre d’un loueur de fonds de commerce colle mal avec sa qualité de commerçant en sommeil

- Quid s’il récupère le fonds alors qu’il fait l’objet d’une procédure de surendettement ?

- Quant à la situation dans laquelle il serait radié du RCS, on sait que la procédure collective reste possible, dès lors du moins que les dettes proviennent de l’activité professionnelle

- L’article L. 631-3 du Code de commerce prévoit en ce sens que « la procédure de redressement judiciaire est également applicable après la cessation de leur activité professionnelle si tout ou partie de leur passif provient de cette dernière»

- Mais on sait aussi en pratique toutes les difficultés matérielles auxquelles un tribunal de commerce est confronté à l’occasion d’une procédure collective ouverte pour ou contre un futur ex-commerçant

- Faut-il faire désigner un mandataire ad hoc ?

- Faut-il ré-immatriculer le commerçant le temps de la procédure ?

- On le voit, cette présomption de qualité de commerçant sur laquelle s’appuie la Cour de cassation est gênante.

- D’un point de vue économique, le loueur du fonds reste dans la sphère commerciale, qu’il soit ou pas radié du RCS.

- Il est donc logique qu’en cas de difficultés financières, le droit des entreprises en difficulté qui s’applique.

- D’un point de vue juridique, le loueur du fonds de commerce en sommeil n’est, en principe, plus commerçant, sauf à ce qu’il omette de solliciter sa radiation du RCS

- Dans cette situation il n’a toutefois que l’apparence d’un commerçant dans la mesure où il n’exerce aucune activité commerciale

- Or conformément à l’article L. 121-1 du Code de commerce, c’est l’exercice d’une activité commerciale qui confère à une personne physique sa qualité de commerçant et non l’inverse.

- Au total, la solution adoptée par la Cour de cassation est loin d’être satisfaisante.

- Toutefois, tant la lettre que l’esprit des textes ne lui laissaient guère d’autre choix.

- D’un point de vue économique, le loueur du fonds reste dans la sphère commerciale, qu’il soit ou pas radié du RCS.

- Ouvrir une procédure de surendettement au bénéfice ou à l’encontre d’un loueur de fonds de commerce colle mal avec sa qualité de commerçant en sommeil

2. Les personnes qui exercent une activité artisanale

Les commerçants ne sont pas les seules personnes à être éligibles à la procédure de sauvegarde. Celles qui exercent une activité artisanale peuvent également solliciter l’ouverture de cette procédure.

L’article L. 620-2, al. 1er du Code de commerce le leur permet explicitement.

Comme pour les commerçants la question se pose de savoir ce qu’est une personne qui exerce une activité artisanale.

S’il n’existe aucune véritable définition juridique des artisans, la loi n° 96-603 du 5 juillet 1996 fait obligation aux personnes qui exercent une activité professionnelle indépendante de production, de transformation, de réparation ou de prestation de services, à l’exclusion de l’agriculture et de la pêche et qui ont moins de dix salariés de s’immatriculer au répertoire des métiers spécifique aux artisans.

Quatre grands secteurs d’activité sont ainsi distingués (V. en ce sens : http://www.artisanat.fr/Default.aspx?tabid=292):

- les métiers de service (cordonnier, esthéticienne, coiffeur, fleuriste, photographe etc.)

- les métiers de production (menuisier, couturier, ébéniste, tapissier)

- les métiers du bâtiment (maçon, couvreur, plombier, chauffagiste, électricien etc.)

- les métiers de l’alimentation (charcutier, chocolatier, boulanger traiteur etc.)

Est-ce à dire que pour solliciter l’ouverture d’une procédure de sauvegarde, l’artisan doit nécessairement être immatriculé au répertoire des métiers ?

Antérieurement à l’ordonnance du 18 décembre 2008, il convenait de répondre par l’affirmative à cette question.

L’ordonnance n° 2000-912 du 18 septembre 2000 visait, en effet, « toute personne immatriculée au répertoire des métiers ».

Seuls les artisans de droit pouvaient de la sorte solliciter l’ouverture d’une procédure collective.

L’ordonnance du 18 décembre 2008 a modifié cet état du droit en faisant désormais référence aux personnes qui exercent une activité artisanale.

On peut en déduire qu’il n’est donc plus nécessaire que l’artisan soit immatriculé au répertoire des métiers pour solliciter l’ouverture d’une procédure de sauvegarde.

Aussi, cette procédure est-elle également applicable aux artisans de fait, nonobstant l’exigence posée à l’article R. 621-1 du Code de commerce qui conditionne la demande d’ouverture d’une procédure de sauvegarde notamment à la fourniture d’un « extrait d’immatriculation aux registres et répertoires mentionnés à l’article R. 621-8 et à l’article L. 526-7 ou, le cas échéant, le numéro unique d’identification ».

3. Les personnes qui exercent une activité agricole

Jusqu’à une époque récente, le législateur a toujours répugné intégrer les agriculteurs dans le giron des procédures collectives.

Cette exclusion reposait sur l’idée que l’activité agricole était, par nature, étrangère à la sphère commerciale.

De plus en plus, la jurisprudence tendait pourtant à distinguer parmi les agriculteurs :

- ceux qui exerçaient leur activité de manière traditionnelle

- ceux dont le comportement se rapprochait de celui des commerçants.

Lors de l’adoption de la loi n° 88-1202 du 30 décembre 1988 relative à l’adaptation de l’exploitation agricole à son environnement économique et social, le législateur en a tiré la conséquence que les agriculteurs devaient pouvoir bénéficier des procédures collectives à l’instar des commerçants et des artisans. L’assimilation n’est cependant pas totale.

- D’une part, le législateur a donné compétence au tribunal de grande instance pour connaître du redressement et de la liquidation judiciaires des agriculteurs

- D’autre part, la loi du 30 décembre 1988 comporte des aménagements divers, telle que par exemple la durée du plan de sauvegarde (15 ans)

En toute hypothèse, les agriculteurs sont éligibles à la procédure de sauvegarde. Pour ce faire, ils doivent :

- En premier lieu justifier de l’exercice d’une activité agricole

- Aux termes de l’article L. 311-1 du Code rural, « sont réputées agricoles toutes les activités correspondant à la maîtrise et à l’exploitation d’un cycle biologique de caractère végétal ou animal et constituant une ou plusieurs étapes nécessaires au déroulement de ce cycle ainsi que les activités exercées par un exploitant agricole qui sont dans le prolongement de l’acte de production ou qui ont pour support l’exploitation ».

- En second lieu, exercer une activité agricole à titre de profession habituelle

- Dans un arrêt du 5 avril 1994, la Cour de cassation a considéré en ce sens que les activités agricoles « ne confèrent la qualité d’agriculteur, au sens de l’article 2, alinéa 1er, de la loi du 25 janvier 1985, qu’à ceux qui les exercent à titre de profession habituelle» ( com. 5 avr. 1994).

4. Les personnes morales de droit privé et aux personnes physiques exerçant une activité professionnelle indépendante

Les personnes morales de droit privé et aux personnes physiques exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé.

==> S’agissant des personnes morales de droit privé

Il s’agit de toutes les personnes morales quelle que soit leur forme ou leur objet.

Le législateur n’a pas conditionné le bénéfice de la procédure de sauvegarde à l’exercice par les personnes morales d’une activité commerciale ou artisanale.

Il est seulement nécessaire que le groupement concerné satisfasse à deux conditions cumulatives :

- D’une part, il doit être doté de la personnalité juridique

- D’autre part, il doit être soumis aux règles du droit privé

Si ces deux conditions sont remplies, le groupement pourra bénéficier de la procédure de sauvegarde.

Dans cette perspective sont notamment visées :

- Les sociétés commerciales

- Les sociétés civiles

- Les sociétés agricoles

- Les groupements d’intérêt économique

- Les associations

- Les syndicats professionnels

- Les syndicats de copropriétaires

À l’inverse sont exclus du bénéfice de la procédure de sauvegarde les groupements dépourvus de la personnalité morale, tels que :

- Les sociétés créées de fait

- Les sociétés de fait

- Les sociétés en formation, soit non encore immatriculées

- Les sociétés en participation

- Les associations non déclarées

==> S’agissant des personnes physiques exerçant une activité indépendante

Selon l’article L. 611-5 du Code de commerce il s’agit de toutes celles qui exercent une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé.

Cette catégorie de personnes est plus difficile à cerner. La difficulté de leur identification tient à notion d’« activité professionnelle indépendante » dont la définition interroge.

- La notion d’activité professionnelle indépendante

- Que doit-on, en effet, entendre par « activité professionnelle indépendante» ?

- Deux conceptions sont envisageables :

- Première conception

- L’activité indépendante doit être entendue au sens technique du terme

- Autrement dit, dès lors que le travailleur exerce son activité professionnelle librement, soit sans que s’exerce sur lieu un pouvoir de subordination ou de direction, il doit être regardé comme indépendant.

- Seconde conception

- Selon cette conception, plus restrictive, le travailleur indépendant est celui qui exerce son activité professionnelle pour son propre compte.

- Il travaille au nom et pour le compte de personne.

- Première conception

- La conception retenue par la jurisprudence

- L’examen des décisions révèle que c’est la seconde conception qui l’a emporté.

- La Cour de cassation a, en effet, exclut du champ d’application du Livre VI du Code de commerce un certain nombre de personnes physiques exerçant une activité professionnelle qui ont toutes en commun de travailler au nom et pour le compte d’autrui.

- Il en va ainsi :

- Des salariés

- Des mandataires

- Des agents commerciaux

- Des dirigeants sociaux

- Des associés d’une société d’exercice libéral

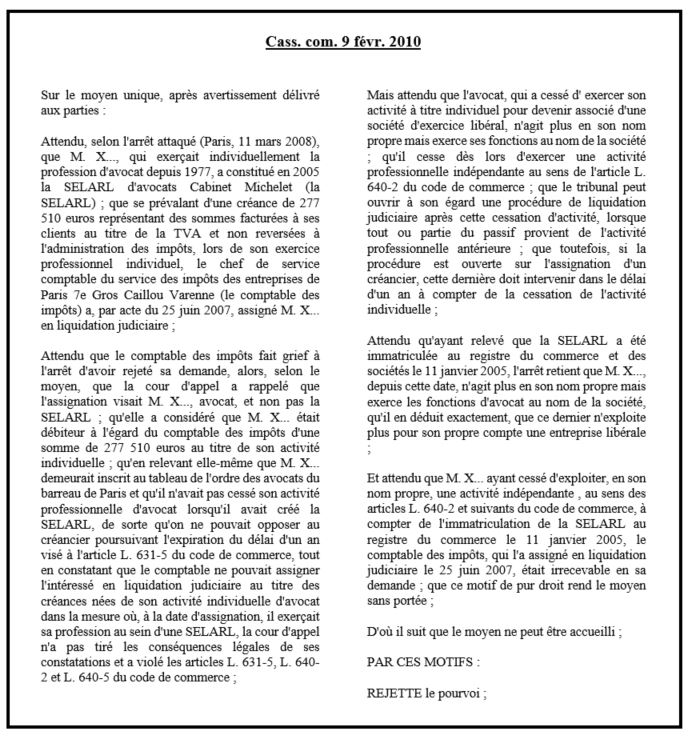

- S’agissant de cette dernière catégorie de personnes, la Cour de cassation a rendu un arrêt particulièrement intéressant en date du 9 février 2010.

| Cass. com. 9 févr. 2010 | |

|---|---|

| Sur le moyen unique, après avertissement délivré aux parties : Attendu, selon l'arrêt attaqué (Paris, 11 mars 2008), que M. X..., qui exerçait individuellement la profession d'avocat depuis 1977, a constitué en 2005 la SELARL d'avocats Cabinet Michelet (la SELARL) ; que se prévalant d'une créance de 277 510 euros représentant des sommes facturées à ses clients au titre de la TVA et non reversées à l'administration des impôts, lors de son exercice professionnel individuel, le chef de service comptable du service des impôts des entreprises de Paris 7e Gros Caillou Varenne (le comptable des impôts) a, par acte du 25 juin 2007, assigné M. X... en liquidation judiciaire ; Attendu que le comptable des impôts fait grief à l'arrêt d'avoir rejeté sa demande, alors, selon le moyen, que la cour d'appel a rappelé que l'assignation visait M. X..., avocat, et non pas la SELARL ; qu'elle a considéré que M. X... était débiteur à l'égard du comptable des impôts d'une somme de 277 510 euros au titre de son activité individuelle ; qu'en relevant elle-même que M. X... demeurait inscrit au tableau de l'ordre des avocats du barreau de Paris et qu'il n'avait pas cessé son activité professionnelle d'avocat lorsqu'il avait créé la SELARL, de sorte qu'on ne pouvait opposer au créancier poursuivant l'expiration du délai d'un an visé à l'article L. 631-5 du code de commerce, tout en constatant que le comptable ne pouvait assigner l'intéressé en liquidation judiciaire au titre des créances nées de son activité individuelle d'avocat dans la mesure où, à la date d'assignation, il exerçait sa profession au sein d'une SELARL, la cour d'appel n'a pas tiré les conséquences légales de ses constatations et a violé les articles L. 631-5, L. 640-2 et L. 640-5 du code de commerce ; Mais attendu que l'avocat, qui a cessé d' exercer son activité à titre individuel pour devenir associé d'une société d'exercice libéral, n'agit plus en son nom propre mais exerce ses fonctions au nom de la société ; qu'il cesse dès lors d'exercer une activité professionnelle indépendante au sens de l'article L. 640-2 du code de commerce ; que le tribunal peut ouvrir à son égard une procédure de liquidation judiciaire après cette cessation d'activité, lorsque tout ou partie du passif provient de l'activité professionnelle antérieure ; que toutefois, si la procédure est ouverte sur l'assignation d'un créancier, cette dernière doit intervenir dans le délai d'un an à compter de la cessation de l'activité individuelle ; Attendu qu'ayant relevé que la SELARL a été immatriculée au registre du commerce et des sociétés le 11 janvier 2005, l'arrêt retient que M. X..., depuis cette date, n'agit plus en son nom propre mais exerce les fonctions d'avocat au nom de la société, qu'il en déduit exactement, que ce dernier n'exploite plus pour son propre compte une entreprise libérale ; Et attendu que M. X... ayant cessé d'exploiter, en son nom propre, une activité indépendante , au sens des articles L. 640-2 et suivants du code de commerce, à compter de l'immatriculation de la SELARL au registre du commerce le 11 janvier 2005, le comptable des impôts, qui l'a assigné en liquidation judiciaire le 25 juin 2007, était irrecevable en sa demande ; que ce motif de pur droit rend le moyen sans portée ; D'où il suit que le moyen ne peut être accueilli ; PAR CES MOTIFS : REJETTE le pourvoi |

- Faits

- Après avoir exercé sa profession à titre individuel, un avocat s’associe en 2003 au sein d’une SELARL (Société d’Exercice Libéral à Responsabilité Limitée).

- Le comptable des impôts se prévalant d’une créance de TVA collectée et non reversée, assigne ledit avocat, devenu associé en liquidation judiciaire.

- En défense, l’avocat oppose, au comptable des impôts, la prescription de l’action, conformément à l’article L 640-5 du Code de commerce.

- Pour mémoire, cette disposition prévoit que « la procédure (de liquidation judiciaire) peut être ouverte sur l’assignation d’un créancier, quelle que soit la nature de sa créance. Toutefois, lorsque le débiteur a cessé son activité professionnelle, cette assignation doit intervenir dans le délai d’un an à compter de la cessation de l’activité, s’il s’agit d’une personne exerçant une activité artisanale, d’un agriculteur ou d’une personne physique exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé».

- Ainsi, l’avocat soulève-t-il la prescription de l’action en liquidation judiciaire engagée par le comptable public des impôts.

- Procédure

- Par un arrêt infirmatif du 26 juin 2008, la Cour d’appel de Paris prononce l’ouverture d’une procédure de liquidation judiciaire à l’encontre de l’intimé.

- Les juges du fond estiment, en l’espèce, le passage de l’exercice individuel à l’exercice social ne marque pas la fin de l’activité professionnelle.

- Bien au contraire, pour la Cour d’appel, l’exercice de l’activité au sein d’une SELARL n’est qu’une modalité d’exercice de la profession d’avocat.

- L’avocat qui se prévalait de la prescription de l’action n’a, en réalité, pas cessé son activité professionnelle, fut-il est devenu associé d’une SELARL

- Solution

- Par un arrêt du 9 février 2010, la Cour de cassation casse l’arrêt de la Cour d’appel de paris

- Elle retient que l’avocat qui exerce au sein d’une SELARL n’agit plus en son nom propre mais exerce ses fonctions au nom de la société.

- Au moment où il devient associé de la SELARL, il cesse d’exercer une activité professionnelle indépendante au sens de l’article L. 640-2 du Code de commerce.

- Pour être recevable, l’action du comptable des impôts devait donc être exercée dans le délai d’un an à compter de la cessation de l’activité individuelle de l’avocat conformément à l’article L. 640-5 du Code de commerce.

- La Cour de cassation en déduit que l’action du créancier est, en l’espèce prescrite, eu égard à l’ancienneté de l’association de l’avocat.

II) La condition tenant à la situation de l’entreprise

Aux termes de l’article L. 620-1 du Code de commerce « il est institué une procédure de sauvegarde ouverte sur demande d’un débiteur mentionné à l’article L. 620-2 qui, sans être en cessation des paiements, justifie de difficultés qu’il n’est pas en mesure de surmonter. »

Ainsi pour être éligible à la procédure de sauvegarde, le débiteur doit établir la réunion de deux conditions cumulatives :

- D’une part, l’entreprise doit rencontrer des difficultés qu’elle n’est pas en mesure de surmonter

- D’autre part, l’entreprise ne doit pas être en cessation des paiements

A) L’existence de difficultés insurmontables

Dès lors que l’entreprise rencontre des difficultés qu’elle n’est pas en mesure de surmonter, l’ouverture d’une procédure de sauvegarde est envisageable pour le débiteur.

Que doit-on entendre par la formule « difficultés qu’il n’est pas en mesure de surmonter » ? L’article L. 620-1 du Code de commerce ne le dit pas.

Ce silence est sans aucun doute volontaire, l’intention ayant animé le législateur étant de laisser au juge un grand pouvoir d’appréciation.

Bien que le législateur ne donne aucune définition des difficultés insurmontables, deux éléments peuvent servir d’appui pour mieux cerner la notion :

- Les critères d’ouverture des procédures collectives voisines

Afin de déterminer le niveau gravité de la difficulté qui doit être atteint par l’entreprise pour justifier l’ouverture d’une procédure de sauvegarde, on peut, tout d’abord, se reporter à la hiérarchie des différents critères d’ouverture d’une procédure collective :

- La procédure de conciliation est applicable aux débiteurs « éprouvent une difficulté juridique, économique ou financière, avérée ou prévisible, et ne se trouvent pas en cessation des paiements depuis plus de quarante-cinq jours.» ( L. 611-4 C. com.)

- La procédure de sauvegarde est applicable au débiteur qui « sans être en cessation des paiements, justifie de difficultés qu’il n’est pas en mesure de surmonter» ( L. 611-20 C. com.)

- La procédure de redressement judiciaire est applicable au débiteur qui « dans l’impossibilité de faire face au passif exigible avec son actif disponible, est en cessation des paiements» ( L. 631-1 C. com)

- La procédure de liquidation judiciaire est applicable à « tout débiteur en cessation des paiements et dont le redressement est manifestement impossible» ( L. 640-1 C. com.)

Il ressort de cette définition que pour être considérées comme insurmontables, les difficultés ne doivent pas seulement être prévisibles, mais bel et bien avérées.

Elles doivent être tellement graves que le débiteur n’est pas en mesure de redresser la barre de son entreprise.

Toutefois, si lesdites difficultés peuvent être de nature à conduire à la cessation des paiements, elles ne doivent, en aucun cas, consister en une cessation des paiements, sauf à basculer sur l’ouverture d’une procédure de redressement judiciaire voire de liquidation.

Il appartiendra donc au Tribunal de déterminer la nature des difficultés rencontrées par le débiteur et d’identifier la cause de leur caractère insurmontable.

Pourquoi le débiteur n’est-il pas en mesure de les surmonter seul ?

Plusieurs causes peuvent être à l’origine de cette situation.

2. Les critères dégagés par la jurisprudence

Deux épisodes jurisprudentiels ont contribué à l’entreprise de délimitation de la notion de difficultés insurmontables

==> Les arrêts du 26 juin 2007

Dans deux arrêts du 26 juin 2007 la chambre commerciale de la Cour de cassation considère notamment que « la situation de la société débitrice doit être appréciée en elle-même, sans que soient prises en compte les capacités financières du groupe auquel elle appartient » (Cass. com. 26 juin 2007, n°06-20820 et n°06-17821)

Peu importe donc que la société mère soit en bonne santé, le tribunal doit statuer en considération de la seule situation de la société débitrice.

La Cour de cassation ajoute que « les conditions d’ouverture de la procédure de sauvegarde doivent être appréciées au jour où il est procédé à cette ouverture »

La position adoptée ici par la Cour de cassation se justifie par l’idée que l’ouverture d’une procédure de sauvegarde doit être un ultime recours

Si, entre le moment où le Tribunal a été saisi et le moment où il se prononce, la situation de l’entreprise s’est améliorée il est inutile d’ouvrir une procédure qui, parce qu’elle n’est pas confidentielle comme la conciliation, est susceptible d’effrayer les créanciers.

| Cass. com. 26 juin 2007 | |

|---|---|

| Attendu, selon l'arrêt déféré (Colmar, 26 septembre 2006), que la société N. Schlumberger, dont le capital est détenu par la société Euroshor, elle-même contrôlée à parité par le groupe NSC et le groupe Orlandi, a sollicité, le 22 janvier 2006, l'ouverture d'une procédure de sauvegarde ; que le 7 février 2006, le tribunal a accueilli sa demande ; que la société Euler Hermes Sfac (la société Euler Hermes) a fait tierce opposition au jugement ; Sur le moyen unique, pris en sa première branche : Attendu que la société Euler Hermes fait grief à l'arrêt d'avoir rejeté la tierce opposition, alors, selon le moyen, que le débiteur sollicitant l'ouverture d'une procédure de sauvegarde doit justifier de difficultés qu'il n'est pas en mesure de surmonter, de nature à la conduire à la cessation des paiements ; qu'en considérant que la situation devait s'apprécier au regard des seules ressources propres de la société N. Schlumberger SAS, excluant le soutien que le groupe était prêt à apporter à la société, pourtant de nature à rendre les difficultés surmontables, la cour d'appel, ajoutant une condition au texte, a violé l'article L. 620-1 du code de commerce ; Mais attendu qu'ayant retenu que, pour l'ouverture de la procédure de sauvegarde d'une filiale, il est indifférent de savoir quelle sera la position que prendra la société mère dans le cadre de la période d'observation et l'éventuelle élaboration d'un plan de sauvegarde et que la situation de la société débitrice doit être appréciée en elle-même, sans que soient prises en compte les capacités financières du groupe auquel elle appartient, la cour d'appel, qui n'a pas relevé l'existence d'un engagement de la société mère en faveur de sa filiale, a légalement justifié sa décision ; que le moyen n'est pas fondé ; Et sur la seconde branche du moyen : Attendu que la société Euler Hermes fait encore le même grief à l'arrêt, alors, selon le moyen, que, pour apprécier l'existence de difficultés insurmontables de nature à conduire à la cessation des paiements, la juridiction doit se placer au jour où elle statue ; qu'en se plaçant au jour de la demande d'ouverture de procédure, la cour d'appel, qui n'a pas pris en considération la situation véritable et objective du débiteur, s'est fondée sur des considérations hypothétiques qui se sont révélées fausses en l'espèce ; qu'en statuant ainsi, la cour d'appel a violé l'article L. 620-1 du code de commerce ; Mais attendu que les conditions d'ouverture de la procédure de sauvegarde doivent être appréciées au jour où il est procédé à cette ouverture ; qu'ayant relevé que, même si la débitrice disposait de lignes de crédit non négligeables à la date de saisine du tribunal lui permettant d'envisager le financement d'un nouveau plan social dont la décision avait été prise au début de l'année 2006, l'épuisement prévu de ces lignes de crédit dans un avenir proche et l'existence d'un passif échu notable la plaçaient dans une situation extrêmement fragile de nature à la conduire à la cessation des paiements, la cour d'appel, qui ne s'est pas déterminée seulement d'après les éléments existants à la date de la demande d'ouverture de la sauvegarde mais a apprécié la situation au jour du jugement d'ouverture, a pu en déduire que la société Schlumberger justifiait de difficultés qu'elle ne pouvait surmonter de nature à la conduire à la cessation des paiements ; que le moyen n'est pas fondé ; PAR CES MOTIFS : REJETTE le pourvoi ; |

==> Les arrêts du 8 mars 2011 (affaire Cœur de Défense)

Dans trois arrêts rendus en date du 8 mars 2011, la Cour de cassation a estimé qu’il est indifférent que l’ouverture d’une procédure de sauvegarde ait été sollicitée par le débiteur pour échapper à ses engagements (Cass. com. 8 mars 2011)

Dès lors que l’existence de difficultés insurmontables est établie, le débiteur est fondé à réclamer l’ouverture de cette procédure.

- Faits

- Il s’agissait, en l’espèce, d’une vaste opération immobilière, qui avait vu la SAS HOLD acquérir l’ensemble immobilier « Coeur Défense » pour un montant de plus de 1,6 milliard d’euros.

- Ce prix d’achat était financé par deux emprunts consentis par la banque Lehman Brothers Bankhaus AG.

- Ces emprunts étaient garantis à la fois par

- une hypothèque consentie par HOLD et portant sur l’ensemble immobilier

- une cession de créances professionnelles à titre de garantie portant sur les loyers afférents à l’ensemble immobilier

- une garantie autonome consentie par l’associé unique de la SAS HOLD, la SARL de droit luxembourgeois Dame Luxembourg

- un nantissement des actions HOLD détenues par Dame Luxembourg, consenti avec un pacte commissoire.

- Une garantie supplémentaire était requise de HOLD par le contrat de financement, puisqu’elle devait souscrire deux contrats couvrant le risque de hausse des taux d’intérêt, ce qu’elle avait initialement fait auprès de sociétés du groupe Lehman Brothers.

- L’opération initiale restait dans le périmètre de ce groupe, Dame Luxembourg étant elle-même détenue par des sociétés Lehman Brothers.

- Par la suite, la physionomie de l’opération changea.

- Les créances de remboursement furent cédées à un fonds commun de titrisation, Windermere XII, représenté par la SA Eurotitrisation, et les deux sociétés du groupe Lehman Brothers qui assuraient la couverture de taux d’intérêt

- Seulement, ces deux sociétés du groupe Lehman Brothers disparurent, emportées par la faillite du groupe en 2008.

- La SA Eurotitrisation, titulaire de la créance de remboursement, demanda alors à HOLD de souscrire de nouveaux contrats de couverture de taux, puisque le groupe Lehman Brothers avait disparu, ce qu’elle ne fit pas, arguant de l’impossibilité de souscrire de tels contrats au vu de la conjoncture économique alors constatée.

- Eurotitrisation menaça en retour HOLD de se prévaloir de la clause de déchéance du terme, sanction contractuelle du « défaut » de l’emprunteur.

- Demande

- La société HOLD détenue par la société Dame Luxembourg demande au tribunal de commerce de Paris l’ouverture d’une procédure de sauvegarde le 28 octobre 2008

- Procédure

- Les créanciers forment une tierce opposition, laquelle sera jugée recevable mais rejetée au fond par jugement du TC de Paris le 7 oct. 2009

- Le tribunal saisi par HOLD et Dame Luxembourg donnait suite aux demandes, et ouvrait deux procédures de sauvegarde, le 3 novembre 2008, qui débouchaient sur des plans de sauvegarde arrêtés par jugements en date du 9 septembre 2009.

- La cour d’appel de Paris, saisie sur tierce opposition par la société Eurotitrisation, rétracta cependant les jugements d’ouverture des procédures de sauvegarde de la société HOLD et de la société Dame Luxembourg, par un arrêt du 25 février 2010.

- Pour les juges du fond les sociétés requérantes n’ont pas fait état de difficultés insurmontables au sens de l’article L. 620-1 du Code de commerce, mais seulement de circonstances imprévues rendant son obligation de couverture du risque d’augmentation du taux d’intérêt plus onéreuse.

- En sollicitant l’ouverture d’une mesure de sauvegarde les sociétés requérantes auraient cherché à se départir de leurs obligations contractuelles

- Solution

- Par un arrêt du 8 mars 2011, la Cour de cassation casse l’arrêt de la Cour d’appel

- La Chambre commerciale estime que, « hors le cas de fraude, l’ouverture de la procédure de sauvegarde ne peut être refusée au débiteur, au motif qu’il chercherait ainsi à échapper à ses obligations contractuelles, dès lors qu’il justifie, par ailleurs, de difficultés qu’il n’est pas en mesure de surmonter et qui sont de nature à le conduire à la cessation des paiements»

- La Cour de cassation écarte ainsi d’un revers de main l’argument tendant à dire que les sociétés requérantes cherchaient à échapper à leurs obligations contractuelles.