I) Procédure législative

La loi n° 2018-287 du 20 avril 2018 a été adoptée en vue de ratifier l’ordonnance n° 2016-131 du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations.

Cette ordonnance avait été prise sur le fondement de l’habilitation accordée par l’article 8 de la loi n° 2015-177 du 16 février 2015 relative à la modernisation et à la simplification du droit et des procédures dans les domaines de la justice et des affaires intérieures

| Article 8 de la loi n° 2015-177 du 16 février 2015 | |

|---|---|

| Dans les conditions prévues à l'article 38 de la Constitution, le Gouvernement est autorisé à prendre par voie d'ordonnance les mesures relevant du domaine de la loi nécessaires pour modifier la structure et le contenu du livre III du code civil, afin de moderniser, de simplifier, d'améliorer la lisibilité, de renforcer l'accessibilité du droit commun des contrats, du régime des obligations et du droit de la preuve, de garantir la sécurité juridique et l'efficacité de la norme et, à cette fin : 1° Affirmer les principes généraux du droit des contrats tels que la bonne foi et la liberté contractuelle ; énumérer et définir les principales catégories de contrats ; préciser les règles relatives au processus de conclusion du contrat, y compris conclu par voie électronique, afin de clarifier les dispositions applicables en matière de négociation, d'offre et d'acceptation de contrat, notamment s'agissant de sa date et du lieu de sa formation, de promesse de contrat et de pacte de préférence ; 2° Simplifier les règles applicables aux conditions de validité du contrat, qui comprennent celles relatives au consentement, à la capacité, à la représentation et au contenu du contrat, en consacrant en particulier le devoir d'information et la notion de clause abusive et en introduisant des dispositions permettant de sanctionner le comportement d'une partie qui abuse de la situation de faiblesse de l'autre ; 3° Affirmer le principe du consensualisme et présenter ses exceptions, en indiquant les principales règles applicables à la forme du contrat ; 4° Clarifier les règles relatives à la nullité et à la caducité, qui sanctionnent les conditions de validité et de forme du contrat ; 5° Clarifier les dispositions relatives à l'interprétation du contrat et spécifier celles qui sont propres aux contrats d'adhésion ; 6° Préciser les règles relatives aux effets du contrat entre les parties et à l'égard des tiers, en consacrant la possibilité pour celles-ci d'adapter leur contrat en cas de changement imprévisible de circonstances ; 7° Clarifier les règles relatives à la durée du contrat ; 8° Regrouper les règles applicables à l'inexécution du contrat et introduire la possibilité d'une résolution unilatérale par notification ; 9° Moderniser les règles applicables à la gestion d'affaires et au paiement de l'indu et consacrer la notion d'enrichissement sans cause ; 10° Introduire un régime général des obligations et clarifier et moderniser ses règles ; préciser en particulier celles relatives aux différentes modalités de l'obligation, en distinguant les obligations conditionnelles, à terme, cumulatives, alternatives, facultatives, solidaires et à prestation indivisible ; adapter les règles du paiement et expliciter les règles applicables aux autres formes d'extinction de l'obligation résultant de la remise de dette, de la compensation et de la confusion ; 11° Regrouper l'ensemble des opérations destinées à modifier le rapport d'obligation ; consacrer, dans les principales actions ouvertes au créancier, les actions directes en paiement prévues par la loi ; moderniser les règles relatives à la cession de créance, à la novation et à la délégation ; consacrer la cession de dette et la cession de contrat ; préciser les règles applicables aux restitutions, notamment en cas d'anéantissement du contrat ; 12° Clarifier et simplifier l'ensemble des règles applicables à la preuve des obligations ; en conséquence, énoncer d'abord celles relatives à la charge de la preuve, aux présomptions légales, à l'autorité de chose jugée, aux conventions sur la preuve et à l'admission de la preuve ; préciser, ensuite, les conditions d'admissibilité des modes de preuve des faits et des actes juridiques ; détailler, enfin, les régimes applicables aux différents modes de preuve ; 13° Aménager et modifier toutes dispositions de nature législative permettant d'assurer la mise en oeuvre et de tirer les conséquences des modifications apportées en application des 1° à 12°. En première lecture de la loi n° 2015-177 du 16 février 2015, d’aucuns avaient estimé qu'une réforme d'une telle ampleur de notre droit civil était trop fondamentale pour être conduite par ordonnance et devait être examinée par le Parlement. Saisi de ce seul grief, le Conseil constitutionnel ne contesta pas qu'il pût être procédé à la réforme du droit des contrats par ordonnance, dès lors que l'habilitation ne méconnaissait pas les exigences qui résultaient de l'article 38 de la Constitution. Le délai d'habilitation était fixé à douze mois, de sorte que l'ordonnance fut délibérée en conseil des ministres et signée par le Président de la République le 10 février 2016, puis publiée au Journal officiel le lendemain. |

II) Application de la loi dans le temps

A) Application dans le temps de l’ordonnance

==> Texte

L’article 9 de l’ordonnance du 10 février 2016 est rédigé en ces termes :

« Les dispositions de la présente ordonnance entreront en vigueur le 1er octobre 2016.

Les contrats conclus avant cette date demeurent soumis à la loi ancienne.

Toutefois, les dispositions des troisième et quatrième alinéas de l’article 1123 et celles des articles 1158 et 1183 sont applicables dès l’entrée en vigueur de la présente ordonnance.

Lorsqu’une instance a été introduite avant l’entrée en vigueur de la présente ordonnance, l’action est poursuivie et jugée conformément à la loi ancienne. Cette loi s’applique également en appel et en cassation. »

==> Interprétation

Pour mémoire, l’article 2 du Code civil dispose que « la loi ne dispose que pour l’avenir, elle n’a point d’effet rétroactif. »

Lors de l’adoption de la réforme des obligations le législateur a néanmoins souhaité déroger à cette règle en prévoyant des dispositions transitoires qui sont énoncées à l’article 9 de l’ordonnance.

En substance, cette disposition énonce trois règles dont l’articulation est la suivante :

- Principe

- L’alinéa 1er prévoit que l’ordonnance ne pourra commencer à être appliquée qu’à compter du 1er octobre 2016.

- L’alinéa 2e rappelle, en complément, le principe de survie de la loi ancienne en matière contractuelle

- Il en résulte que les contrats conclus avant le 1er octobre 2016 demeurent régis par la loi qui était en vigueur au moment de leur conclusion, y compris pour leurs effets postérieurs au 1er octobre 2016.

- Bien que la jurisprudence considère que de manière constante que la loi nouvelle s’applique immédiatement aux effets légaux des contrats conclus avant son entrée en vigueur ( ch. mixte, 13 mars 1981, n° 80-12.125), l’alinéa 2 de l’article 9 de l’ordonnance semble exclure expressément cette exception

- En effet, l’ordonnance ne s’appliquera pas aux contrats conclus avant le 1er octobre sans que l’on ait à distinguer entre leurs effets contractuels et leurs effets légaux.

- Cette solution est confirmée

- Exceptions

- L’alinéa 3 de l’article 9 de l’ordonnance pose deux catégories d’exceptions au principe de survie de la loi ancienne.

- Les actions interrogatoires

- Par exception à l’alinéa 2 de l’ordonnance, les actions interrogatoires prévues par le texte sont d’application immédiate

- Il s’agit des actions interrogatoires introduites :

- En matière de pactes de préférence (art. 1123, al. 3 et 4)

- En matière de représentation (art. 1158)

- En matière de nullités (art. 1183)

- Les instances en cours

- L’alinéa 4 précise que l’ordonnance ne s’applique pas aux instances en cours et aux instances introduites avant le 1er octobre 2016.

-

- En dehors des deux hypothèses précitées, l’ordonnance ne prévoit aucune autre exception au principe de survie de la loi ancienne.

- Les actions interrogatoires

- L’alinéa 3 de l’article 9 de l’ordonnance pose deux catégories d’exceptions au principe de survie de la loi ancienne.

II) Application dans le temps de la loi de ratification

L’article 16 de la loi du 20 avril 2018 dispose que « la présente loi entre en vigueur le 1er octobre 2018. »

Il ressort néanmoins de cette disposition qu’une distinction doit être opérée entre :

- Les règles qui ont fait l’objet d’une modification substantielle

- Les règles dont la modification possède un caractère interprétatif

Tandis que dans le premier cas, les modifications apportées par la loi du 20 novembre 2018 n’entrent en vigueur qu’à compter du 1er octobre 2018, dans le second cas, elles sont d’application immédiate, soit peuvent s’appliquer à tous les contrats conclus postérieurement au 1er octobre 2016, date d’entrée en vigueur de l’ordonnance du 10 février 2016

==> Les dispositions qui ont fait l’objet d’une modification substantielle

L’article 16 de la loi du 20 avril 2018 énonce une liste d’articles qui sont applicables aux actes juridiques conclus ou établis à compter de son entrée en vigueur, soit à partir du 1er octobre 2018.

Au nombre de ces articles figurent :

- Article 1110: Les contrats de gré à gré et d’adhésion

- Article 1117: La caducité de l’offre

- Article 1137: La définition du dol

- Article 1145: La capacité des personnes morales

- Article 1161: Le conflit d’intérêts

- Article 1171: Les clauses abusives

- Article 1223: La réduction du prix

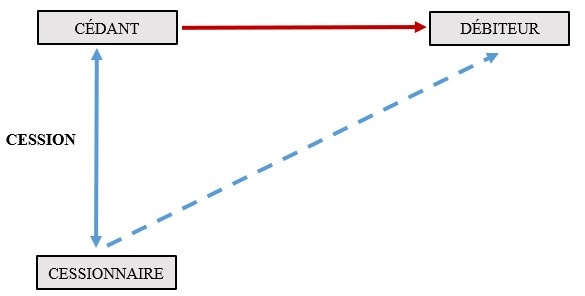

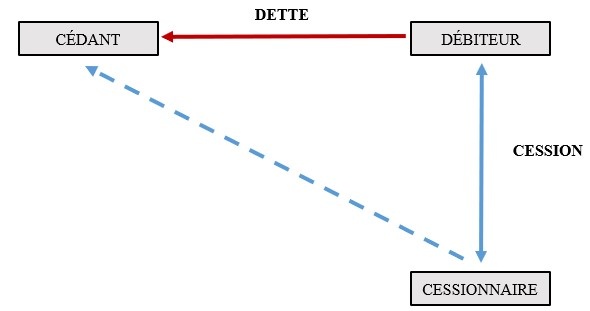

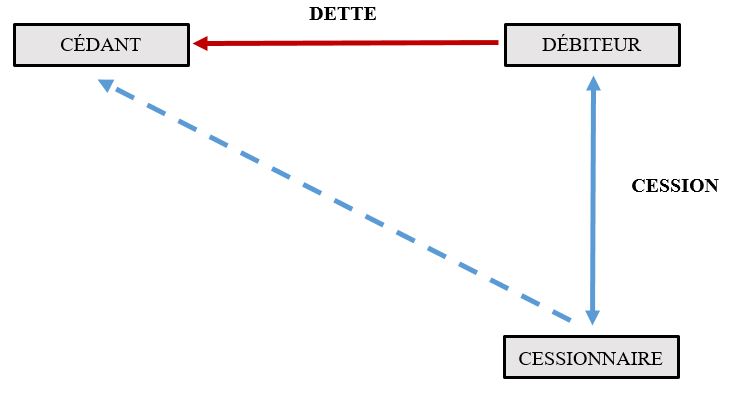

- Article 1327: La cession de dette

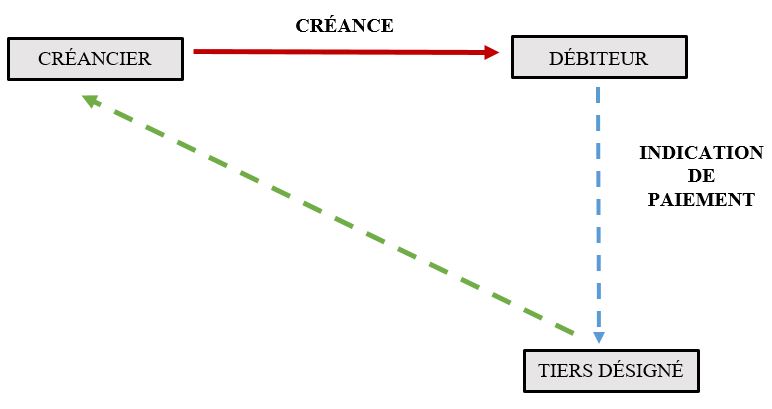

- Article 1343-3: Le paiement d’une obligation de somme d’argent en devises

- Article L. 211-40-1 CMF: la révision pour imprévision

==> Les dispositions dont la modification possède seulement un caractère interprétatif

L’article 16 de la loi du 20 avril 2018 a modifié un certain nombre de dispositions sans pour autant toucher au fond des règles.

À cet égard, il s’agit de modifications qui possèdent un caractère interprétatif, ce qui a pour conséquence d’autoriser leur application immédiate aux contrats en cours, par exception au principe de survie de la loi ancienne.

Au nombre des articles ainsi modifiés figurent :

- Article 1112: Les négociations précontractuelles

- Article 1143: L’abus de dépendance

- Article 1165: L’abus dans la fixation du prix

- Article 1216-3: Le sort des sûretés dans la cession de contrat

- Article 1217: Les sanctions de l’inexécution du contrat

- Article 1221: L’exécution en nature

- Article 1304-4: La renonciation aux effets de la condition suspensive

- Article 1305-5: L’inopposabilité de la déchéance du terme aux coobligés et aux cautions du débiteur

- Article 1327-1: La cession de dette

- Article 1328-1: Le sort des sûretés dans la cession de dette

- Article 1347-6: Les effets de la compensation à l’égard des tiers

- Article 1352-4: Les restitutions

III) Contenu de la loi

ARTICLE 1110

(Définition des contrats d’adhésion et de gré à gré)

Il ressort de la nouvelle rédaction de l’article 1110 du Code civil que le législateur a entendu simplifier la définition proposée du contrat d’adhésion mais aussi celle du contrat de gré à gré prévue par le premier alinéa de l’article 1110 du code civil.

La définition du contrat de gré à gré

==> Ancien texte

« Le contrat de gré à gré est celui dont les stipulations sont librement négociées entre les parties. »

==> Nouveau texte

« Le contrat de gré à gré est celui dont les stipulations sont négociables entre les parties. »

==> Analyse

Comme relevé par l’un des rapporteurs du projet de loi, définir le contrat de gré à gré comme celui dont les stipulations sont librement négociées peut avoir deux sens :

- Un contrat dont les stipulations ont toutes été effectivement et librement négociées

- Un contrat dont les stipulations n’ont pas toutes été négociées mais auraient toutes pu l’être.

Le législateur a souhaité lever cette ambiguïté, car s’il peut arriver que toutes les clauses d’un contrat n’aient pas été effectivement négociées et qu’une partie ait adhéré à des clauses proposées par l’autre partie sans les négocier, cela ne signifie pas pour autant que l’on est en présence d’un contrat d’adhésion.

Cette catégorie de contrat se caractérise, en effet, par la faculté dont dispose une partie de proposer le contrat sans permettre à son cocontractant d’en discuter tout ou partie des stipulations, ce qui peut seul justifier le mécanisme de sanction des clauses abusives.

Dès lors, le critère distinctif pertinent entre le contrat de gré à gré et le contrat d’adhésion est celui de la négociabilité des stipulations contractuelles et non celui, trop ambigu, de leur libre négociation.

Ce critère présente l’avantage d’assurer une cohérence avec le dispositif instauré à l’article 1171 du Code civil.

Pour mémoire, cette disposition qui prohibe « tout déséquilibre significatif entre les droits et obligations des parties au contrat », soit plus communément les clauses abusives, n’est applicable qu’aux seuls contrats d’adhésion.

D’où l’enjeu de bien les distinguer des contrats de gré à gré qui, en principe, sont conçus comme leur symétrique.

Le législateur en a tiré la conséquence qu’il convenait de substituer l’assertion « librement négociées » par le terme « négociables », ce qui marque l’adoption d’un nouveau critère de distinction.

La définition du contrat d’adhésion

==> Ancien texte

« Le contrat d’adhésion est celui dont les conditions générales, soustraites à la négociation, sont déterminées à l’avance par l’une des parties. »

==> Nouveau texte

« Le contrat d’adhésion est celui qui comporte un ensemble de clauses non négociables, déterminées à l’avance par l’une des parties. »

==> Analyse

Le texte a ici fait l’objet de deux modifications :

- La substitution de « soustraites à la négociation» par « non négociables »

- La notion de clauses soustraites à la négociation a été jugée ambiguë par le législateur

- Elle peut, en effet, inclure des clauses qui auraient pu être négociées mais qui ne l’ont pas été effectivement

- Le rapporteur de l’Assemblée nationale a estimé que la définition du contrat d’adhésion « élargissait considérablement le champ des contrats susceptibles d’être qualifiés de contrats d’adhésion », dès lors qu’une seule clause non négociable, même très accessoire, pouvait emporter la qualification de contrat d’adhésion et faire basculer le contrat dans le dispositif de sanction des clauses abusives.

- Aussi, a-t-il évoqué les « craintes des milieux d’affaires (…), certains considérant que les pactes d’actionnaires pourraient être assimilés à des contrats d’adhésion, d’autres estimant que des contrats internationaux comportant des clauses d’arbitrage non négociables, par exemple, pourraient également relever de cette définition, les soumettant en conséquence au dispositif de lutte contre les clauses abusives»

- Il a donc été décidé de clarifier la notion de contrat d’adhésion en précisant qu’il ne peut comporter que des clauses « non négociables»

- La substitution de « conditions générales» par « ensemble de clauses »

- Il a été relevé lors des débats parlementaires que le recours à la notion de conditions générales crée une incertitude, car celle-ci n’est pas définie, quand bien même elle est susceptible d’évoquer des notions connues dans certains droits particuliers.

- Certes, l’article 1119 du code civil évoque lui aussi les conditions générales, mais dans une autre perspective :

- Soit dans le cadre d’une distinction entre conditions générales et conditions particulières

- Soit dans le cadre d’une incompatibilité entre les conditions générales de chaque partie

- Toutefois, cet article ne permet guère d’éclairer la définition du contrat d’adhésion sur la base du critère des conditions générales.

- Il a alors été envisagé de substituer à la notion de conditions générales celle de stipulations essentielles

- Cette substitution a toutefois été vivement critiquée

- En effet, des clauses abusives peuvent se trouver dans des stipulations qui ne sont pas jugées comme essentielles à la formation du contrat.

- Si la nature de la prestation, le prix, la référence à un indice, la durée ou encore les limitations ou exonérations de responsabilité sont sans doute des stipulations essentielles, qu’en est-il d’une clause, dans des contrats susceptibles d’être résiliés, prévoyant une durée de préavis excessivement longue pour résilier ou subordonnant la résiliation au versement d’une forte indemnité ?

- Dès lors que des clauses peuvent être abusives sans figurer dans des conditions générales ou relever des stipulations essentielles du contrat, la jurisprudence pourrait interpréter extensivement de telles notions imprécises pour pouvoir leur faire application de l’article 1171.

- Aussi, le législateur a-t-il finalement décidé de substituer la notion de « conditions générales», par la formule « ensemble de clauses non négociables ».

- La notion d’ensemble de clauses non négociables laisse au juge une latitude suffisante pour apprécier la nature du contrat soumis à son examen, sans créer pour autant de trop grandes incertitudes, à la différence du recours à la notion de conditions générales.

- Selon la lettre du droit, il restera une catégorie interstitielle de contrats, comportant quelques clauses éparses non négociables voire une seule.

- N’étant pas des contrats d’adhésion, ils devront être considérés comme des contrats de gré à gré, dès lors que le contrat d’adhésion se définit par rapport au contrat de gré à gré, nonobstant la présence de quelques clauses accessoires non négociables, sauf à ce que celles-ci soient essentielles à la conclusion du contrat.

- Ceci revient à dire que le contrat de gré à gré est en réalité celui dont au moins l’essentiel des stipulations – et non les stipulations essentielles, formule retenue dans l’avant-projet d’ordonnance et qui donc a été écartée– est négociable.

- Une telle interprétation est conforme aux finalités qui ont été recherchées par l’introduction de la notion de contrat d’adhésion dans le code civil : le contrat d’adhésion est essentiellement imposé par l’une des parties à l’autre, même si certaines stipulations peuvent être négociables, de sorte qu’il peut receler des clauses abusives, tandis que le contrat de gré à gré est celui qui peut faire globalement l’objet d’une véritable négociation, même si quelques stipulations peuvent être considérées comme non négociables par l’une des parties.

- Au bilan, l’exigence d’un « ensemble de clauses» non négociables – et non quelques clauses isolées – permet de resserrer la définition du contrat d’adhésion.

Au bilan, le contrat d’adhésion est défini à partir de deux critères :

- La non négociabilité de ses clauses

- La prédétermination unilatérale par une partie

ARTICLE 1112

(Le préjudice réparable en cas de rupture abusive des pourparlers)

==> Ancien texte

« L’initiative, le déroulement et la rupture des négociations précontractuelles sont libres. Ils doivent impérativement satisfaire aux exigences de la bonne foi.

En cas de faute commise dans les négociations, la réparation du préjudice qui en résulte ne peut avoir pour objet de compenser la perte des avantages attendus du contrat non conclu. »

==> Nouveau texte

« L’initiative, le déroulement et la rupture des négociations précontractuelles sont libres. Ils doivent impérativement satisfaire aux exigences de la bonne foi.

En cas de faute commise dans les négociations, la réparation du préjudice qui en résulte ne peut avoir pour objet de compenser ni la perte des avantages attendus du contrat non conclu, ni la perte de chance d’obtenir ces avantages. »

==> Analyse

L’article 1112 traite du contentieux des négociations précontractuelles et vise à définir le régime de la sanction en cas de faute de l’une des parties commise à l’occasion de ces pourparlers.

La responsabilité de l’auteur de la faute peut en effet être engagée, sous réserve d’une réparation du préjudice expressément restreinte par l’article.

Lors de l’élaboration du projet de loi de ratification, la question de l’étendue du préjudice réparable a suscité des interrogations : exclut-il seulement les avantages attendus du contrat ou également le préjudice distinct de la perte de chance de conclure le contrat ?

Pour mémoire, le rapport au Président de la République indique l’intention de consacrer la jurisprudence dite « Manoukian », qui conduit à exclure du préjudice réparable non seulement les gains que permettaient d’espérer la conclusion du contrat, mais également la perte de chance de réaliser des gains.

Dans cet arrêt, la chambre commerciale avait, en effet, jugé que « les circonstances constitutives d’une faute commise dans l’exercice du droit de rupture unilatérale des pourparlers précontractuels ne sont pas la cause du préjudice consistant dans la perte d’une chance de réaliser les gains que permettait d’espérer la conclusion du contrat » (Cass. com. 26 nov. 2003)

| Cass. com. 26 nov. 2003 Arrêt Manoukian |

|

|---|---|

| Attendu, selon l'arrêt attaqué (Paris, 29 octobre 1999), que la société Alain Manoukian a engagé avec les consorts X... et Y... (les consorts X...),, actionnaires de la société Stuck, des négociations en vue de la cession des actions composant le capital de cette société ; que les pourparlers entrepris au printemps de l'année 1997 ont, à l'issue de plusieurs rencontres et de divers échanges de courriers, conduit à l'établissement, le 24 septembre 1997, d'un projet d'accord stipulant notamment plusieurs conditions suspensives qui devaient être réalisées avant le 10 octobre de la même année, date ultérieurement reportée au 31 octobre ; qu'après de nouvelles discussions, la société Alain Manoukian a, le 16 octobre 1997, accepté les demandes de modification formulées par les cédants et proposé de reporter la date limite de réalisation des conditions au 15 novembre 1997 ; que les consorts X... n'ayant formulé aucune observation, un nouveau projet de cession leur a été adressé le 13 novembre 1997 ; que le 24 novembre, la société Alain Manoukian a appris que les consorts X... avaient, le 10 novembre, consenti à la société Les complices une promesse de cession des actions de la société Stuck ; que la société Alain Manoukian a demandé que les consorts X... et la société Les complices soient condamnés à réparer le préjudice résultant de la rupture fautive des pourparlers ; Sur le moyen unique du pourvoi formé par les consorts X..., pris en ses deux branches : Attendu que les consorts X... font grief à l'arrêt de les avoir condamnés à payer à la société Alain Manoukian la somme de 400 000 francs à titre de dommages-intérêts alors, selon le moyen : 1 / que la liberté contractuelle implique celle de rompre les pourparlers, liberté qui n'est limitée que par l'abus du droit de rompre qui est une faute caractérisée par le fait de tromper la confiance du partenaire ; que la cour d'appel, qui n'a relevé aucun élément à la charge du cédant de nature à caractériser un tel comportement, contraire à la bonne foi contractuelle, a privé sa décision de toute base légale au regard des articles 1382 et 1383 du Code civil ; 2 / que celui qui prend l'initiative de pourparlers en établissant une proposition d'achat de la totalité des actions d'une société, soumise à plusieurs conditions suspensives affectées d'un délai de réalisation, et qui ne manifeste aucune diligence pour la réalisation de ces conditions, ne saurait imputer à faute la rupture par son partenaire des pourparlers, après l'expiration de ce délai, de sorte que la cour d'appel, en statuant comme elle l'a fait, a violé les articles 1382 et 1383 du Code civil ; Mais attendu, d'une part, qu'après avoir relevé, d'un côté, que les parties étaient parvenues à un projet d'accord aplanissant la plupart des difficultés et que la société Alain Manoukian était en droit de penser que les consorts X... étaient toujours disposés à lui céder leurs actions et, d'un autre côté, que les actionnaires de la société Stuck avaient, à la même époque, conduit des négociations parallèles avec la société Les complices et conclu avec cette dernière un accord dont ils n'avaient informé la société Alain Manoukian que quatorze jours après la signature de celui-ci, tout en continuant à lui laisser croire que seule l'absence de l'expert-comptable de la société retardait la signature du protocole, la cour d'appel a retenu que les consorts X... avaient ainsi rompu unilatéralement et avec mauvaise foi des pourparlers qu'ils n'avaient jamais paru abandonner et que la société Alain Manoukian poursuivait normalement ; qu'en l'état de ces constatations et appréciations, la cour d'appel a légalement justifié sa décision ; Et attendu, d'autre part, que la cour d'appel ayant relevé, par un motif non critiqué, que les parties avaient, d'un commun accord, prorogé la date de réalisation des conditions suspensives, le moyen pris de la circonstance que la rupture des pourparlers aurait été postérieure à cette date est inopérant ; D'où il suit que le moyen ne peut être accueilli en aucune de ses branches ; Sur le premier moyen du pourvoi formé par la société Alain Manoukian : Attendu que la société Alain Manoukian fait grief à l'arrêt d'avoir limité à 400 000 francs la condamnation à dommages-intérêts prononcée à l'encontre des consorts X... alors, selon le moyen, que celui qui rompt brutalement des pourparlers relatifs à la cession des actions d'une société exploitant un fonds de commerce doit indemniser la victime de cette rupture de la perte de la chance qu'avait cette dernière d'obtenir les gains espérés tirés de l'exploitation dudit fonds de commerce en cas de conclusion du contrat ; qu'il importe peu que les parties ne soient parvenues à aucun accord ferme et définitif ; qu'en l'espèce, la cour d'appel a constaté que les consorts X... avaient engagé leur responsabilité délictuelle envers la société Alain Manoukian en rompant unilatéralement, brutalement et avec mauvaise foi les pourparlers qui avaient eu lieu entre eux au sujet de la cession des actions de la société Stuck exploitant un fonds de commerce dans le centre commercial Belle Epine ; qu'en estimant néanmoins que le préjudice subi par la société Alain Manoukian ne pouvait correspondre, du seul fait de l'absence d'accord ferme et définitif, à la perte de la chance qu'avait cette société d'obtenir les gains qu'elle pouvait espérer tirer de l'exploitation du fonds de commerce et en limitant la réparation du préjudice subi par la société Alain Manoukian aux frais occasionnés par la négociation et aux études préalables qu'elle avait engagées, la cour d'appel a violé l'article 1382 du Code civil ; Mais attendu que les circonstances constitutives d'une faute commise dans l'exercice du droit de rupture unilatérale des pourparlers précontractuels ne sont pas la cause du préjudice consistant dans la perte d'une chance de réaliser les gains que permettait d'espérer la conclusion du contrat ; Attendu que la cour d'appel a décidé à bon droit qu'en l'absence d'accord ferme et définitif, le préjudice subi par la société Alain Manoukian n'incluait que les frais occasionnés par la négociation et les études préalables auxquelles elle avait fait procéder et non les gains qu'elle pouvait, en cas de conclusion du contrat, espérer tirer de l'exploitation du fonds de commerce ni même la perte d'une chance d'obtenir ces gains ; que le moyen n'est pas fondé ; Et sur le second moyen du même pourvoi : Attendu que la société Alain Manoukian fait encore grief à l'arrêt d'avoir mis hors de cause la société Les Complices alors, selon le moyen, que le seul fait pour l'acquéreur de garantir par avance le vendeur de toute indemnité en cas de rupture des pourparlers auxquels ce dernier aurait pu se livrer avec un tiers antérieurement constitue une faute dont l'acquéreur doit réparation envers la victime de la rupture des pourparlers dès lors qu'une telle garantie constitue pour le vendeur, et pour le profit de l'acquéreur, une incitation à rompre brutalement des pourparlers, fussent-ils sur le point d'aboutir, sans risque pour lui ; qu'en l'espèce, la cour d'appel a constaté qu'aux termes de la convention de cession liant les consorts X... à la société Les complices, celle-ci s'était engagée à garantir les vendeurs de toute indemnité que ceux-ci seraient éventuellement amenés à verser à un tiers pour rupture abusive des pourparlers ; qu'en considérant néanmoins que la société Les complices, dont les juges du fond ont constaté qu'elle avait profité des manoeuvres déloyales commises par les consorts X... à l'encontre de la société Alain Manoukian, n'avait commis aucune faute envers la société Alain Manoukian, victime de la rupture brutale des pourparlers qu'elle avait engagés avec les consorts X..., peu important qu'il n'ait pas été démontré que la société Les complices avait eu connaissance de l'état d'avancement de ces pourparlers, la cour d'appel a violé l'article 1382 du Code civil ; Mais attendu que le simple fait de contracter, même en connaissance de cause, avec une personne ayant engagé des pourparlers avec un tiers ne constitue pas, en lui-même et sauf s'il est dicté par l'intention de nuire ou s'accompagne de manoeuvres frauduleuses, une faute de nature à engager la responsabilité de son auteur ; Attendu qu'ayant relevé que la clause de garantie insérée dans la promesse de cession ne suffisait pas à établir que la société Les Complices avait usé de procédés déloyaux pour obtenir la cession des actions composant le capital de la société Stuck, ni même qu'elle avait une connaissance exacte de l'état d'avancement des négociations poursuivies entre la société Alain Manoukian et les cédants et du manque de loyauté de ceux-ci à l'égard de celle-là, la cour d'appel a exactement décidé que cette société n'avait pas engagé sa responsabilité à l'égard de la société Alain Manoukian, peu important qu'elle ait en définitive profité des manoeuvres déloyales des consorts X... ; que le moyen n'est pas fondé ; PAR CES MOTIFS : REJETTE les pourvois ; |

Par cet arrêt, la haute juridiction considère ainsi que, désormais, le gain manqué par la victime d’une rupture abusive des pourparlers n’est plus un préjudice réparable.

La faute commise par l’auteur de la rupture ne pourra donc pas conduire à indemniser le profit que la victime entendait retirer de la conclusion du contrat.

Si rapport au Président de la République relatif à l’ordonnance n° 2016-131 du 10 février 2016 semblait consacrer cette jurisprudence, l’article 1112 ne faisait pourtant mention expresse que de « la perte des avantages attendus du contrat », sans évoquer le préjudice de perte de chance.

Aussi, la rédaction de l’article pouvait faire naître une incertitude et laisser penser que la perte de chance était admise en tant que préjudice réparable, contrairement avec ce qu’indique le rapport au Président de la République.

Afin de clarifier l’étendue du préjudice réparable, et de sécuriser le dispositif en se conformant à l’intention des rédacteurs de l’ordonnance révélée par le rapport au Président de la République, le législateur a préféré expressément exclure la perte de chance des préjudices réparables en cas de faute lors des pourparlers.

À l’inverse, la rédaction du texte permet bien la réparation du préjudice résultant des opportunités perdues de conclure un contrat avec un tiers, confortant une solution déjà admise par la jurisprudence (Cass. 3ème civ., 28 juin 2006, n° 04-20.040).

ARTICLE 1117

(La caducité de l’offre en cas de décès du destinataire)

==> Ancien texte

« L’offre est caduque à l’expiration du délai fixé par son auteur ou, à défaut, à l’issue d’un délai raisonnable.

Elle l’est également en cas d’incapacité ou de décès de son auteur. »

==> Nouveau texte

« L’offre est caduque à l’expiration du délai fixé par son auteur ou, à défaut, à l’issue d’un délai raisonnable.

Elle l’est également en cas d’incapacité ou de décès de son auteur, ou de décès de son destinataire. »

==> Analyse

En matière d’offre, l’article 1117 du Code civil prévoit que l’offre devient caduque dans trois hypothèses :

- Soit à l’expiration du délai fixé par son auteur ou, à défaut, à l’issue d’un délai raisonnable

- Soit en cas d’incapacité de l’auteur de l’offre

- Soit en cas de décès du pollicitant

À la lecture de cette disposition, des sénateurs ont fait part de leur étonnement de ne pas voir réglée la situation de la caducité de l’offre en cas de décès du destinataire.

À cet égard, la Cour de cassation a pu considérer que dans cette hypothèse, l’offre devenait caduque et plus précisément qu’elle ne se transmettait pas aux héritiers du destinataire (Cass. 1ère civ., 5 nov. 2008, n° 07-16.505).

| Cass. 1ère civ., 5 nov. 2008 | |

|---|---|

| Sur le moyen unique, pris en ses trois branches, ci-après annexé : Attendu que la commune de Lege Cap Ferret (la commune) a donné à bail à Jacques X... un terrain sur lequel celui-ci a édifié une construction ; que, par lettre du 30 juin 1988, la commune lui a proposé l'acquisition de ce terrain ; qu'il est décédé le 22 novembre 1988 sans avoir répondu à cette proposition et en laissant pour lui succéder MM. Jean-Jacques et René X... et Mme Françoise X..., ses trois enfants ; que, par acte notarié du 29 décembre 1988, M. René X... s'est porté acquéreur de l'immeuble moyennant le prix de 100 464 francs qu'il a revendu le 12 juillet 2002 au prix de 213 428,62 euros ; que le partage successoral, intervenu le 27 décembre 1991 ne faisait pas mention de cet immeuble ; que M. Jean-Jacques X... a assigné son frère, René, aux fins de dire qu'il avait commis un recel successoral ; Attendu que M. Jean-Jacques X... fait grief à l'arrêt attaqué (Bordeaux, 11 décembre 2006) d'avoir rejeté comme étant non fondée sa demande tendant à voir reconnaître à la charge de M. René X... un recel successoral ; Attendu, d'une part, qu'après avoir relevé que la lettre du 30 juin 1988 constituait seulement une offre de vente s'analysant en une obligation non point de donner mais de faire et à laquelle Jacques X... n'avait pas donné suite avant son décès, c'est à bon droit que la cour d'appel, qui n'avait pas à procéder à une recherche que ses constatations rendaient inopérantes, a, par motifs propres et adoptés, retenu qu'aucune créance mobilière ni aucun droit susceptible, comme dans l'hypothèse d'une promesse unilatérale de vente, d'être transférée à ses ayants droits, n'étaient entrés dans son patrimoine, de sorte que l'élément matériel du délit de recel n'était pas établi ; d'autre part, que M. René X... n'ayant pas distingué devant les juges d'appel la construction et la propriété du sol, le grief énoncé à la troisième branche manque en fait ; que le moyen ne peut être accueilli ; PAR CES MOTIFS : REJETTE le pourvoi ; |

Selon certains auteurs, la solution devrait être radicalement inverse en présence d’un contrat conclu intuitu personae.

Le législateur a néanmoins jugé une clarification nécessaire, le silence de la loi sur ce point lui semblant source d’incertitude et d’insécurité juridique.

Il a donc été décidé de modifier l’article 1117 du code civil afin d’affirmer clairement la caducité de l’offre en cas de décès du destinataire.

Désormais, l’offre devient alors caduque dans quatre cas :

- Soit à l’expiration du délai fixé par son auteur ou, à défaut, à l’issue d’un délai raisonnable

- Soit en cas d’incapacité de l’auteur de l’offre

- Soit en cas de décès du pollicitant

- Soit en cas de décès du destinataire

ARTICLE 1137

(L’absence de dol en cas de non-révélation au cocontractant de la valeur de la prestation)

==> Ancien texte

« Le dol est le fait pour un contractant d’obtenir le consentement de l’autre par des manœuvres ou des mensonges.

Constitue également un dol la dissimulation intentionnelle par l’un des contractants d’une information dont il sait le caractère déterminant pour l’autre partie. »

==> Nouveau texte

« Le dol est le fait pour un contractant d’obtenir le consentement de l’autre par des manœuvres ou des mensonges.

Constitue également un dol la dissimulation intentionnelle par l’un des contractants d’une information dont il sait le caractère déterminant pour l’autre partie.

Néanmoins, ne constitue pas un dol le fait pour une partie de ne pas révéler à son cocontractant son estimation de la valeur de la prestation. »

==> Analyse

La lecture de l’ordonnance du 10 février 2016 portant réforme du droit des obligations révèle que les différentes formes de dol découvertes progressivement par la jurisprudence ont, globalement, toutes été consacrées par le législateur.

L’article 1137 alinéa 1, du Code civil prévoit en ce sens que « le dol est le fait pour un contractant d’obtenir le consentement de l’autre par des manœuvres ou des mensonges ».

L’alinéa 2 ajoute que « constitue également un dol la dissimulation intentionnelle par l’un des contractants d’une information dont il sait le caractère déterminant pour l’autre partie »

Ainsi, le dol est susceptible de se manifester sous trois formes différentes :

- Des manœuvres

- Un mensonge

- Un silence

Si, les deux premières formes de dol ne soulèvent guère de difficultés, il n’en va pas de même pour la réticence dolosive qui, si elle est consacrée par le législateur, n’en suscite pas moins des interrogations quant à la teneur de son élément matériel.

Pour rappel, il ressort de la jurisprudence que le silence constitue une cause de nullité du contrat :

- Soit parce qu’une obligation d’information pesait sur celui qui s’est tu

- Soit parce que ce dernier a manqué à son obligation de bonne foi

Ainsi les juridictions ont-elles assimilé la réticence dolosive à la violation de deux obligations distinctes, encore que, depuis les arrêts Vilgrain (Cass. com., 27 févr. 1996) et Baldus (Cass. 1ère civ. 3 mai 2000) les obligations de bonne foi et d’information ne semblent pas devoir être placées sur le même plan.

| Cass. 1ère civ. 3 mai 2000 | |

|---|---|

| Sur le moyen unique, pris en sa deuxième branche : Vu l'article 1116 du Code civil ; Attendu qu'en 1986, Mme Y... a vendu aux enchères publiques cinquante photographies de X... au prix de 1 000 francs chacune ; qu'en 1989, elle a retrouvé l'acquéreur, M. Z..., et lui a vendu successivement trente-cinq photographies, puis cinquante autres photographies de X..., au même prix qu'elle avait fixé ; que l'information pénale du chef d'escroquerie, ouverte sur la plainte avec constitution de partie civile de Mme Y..., qui avait appris que M. X... était un photographe de très grande notoriété, a été close par une ordonnance de non-lieu ; que Mme Y... a alors assigné son acheteur en nullité des ventes pour dol ; Attendu que pour condamner M. Z... à payer à Mme Y... la somme de 1 915 000 francs représentant la restitution en valeur des photographies vendues lors des ventes de gré à gré de 1989, après déduction du prix de vente de 85 000 francs encaissé par Mme Y..., l'arrêt attaqué, après avoir relevé qu'avant de conclure avec Mme Y... les ventes de 1989, M. Z... avait déjà vendu des photographies de X... qu'il avait achetées aux enchères publiques à des prix sans rapport avec leur prix d'achat, retient qu'il savait donc qu'en achetant de nouvelles photographies au prix de 1 000 francs l'unité, il contractait à un prix dérisoire par rapport à la valeur des clichés sur le marché de l'art, manquant ainsi à l'obligation de contracter de bonne foi qui pèse sur tout contractant et que, par sa réticence à lui faire connaître la valeur exacte des photographies, M. Z... a incité Mme Y... à conclure une vente qu'elle n'aurait pas envisagée dans ces conditions ; Attendu qu'en statuant ainsi, alors qu'aucune obligation d'information ne pesait sur l'acheteur, la cour d'appel a violé le texte susvisé ; PAR CES MOTIFS : CASSE ET ANNULE, dans toutes ses dispositions, l'arrêt rendu le 5 décembre 1997, entre les parties, par la cour d'appel de Versailles ; remet, en conséquence, la cause et les parties dans l'état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d'appel d'Amiens. |

La première ne serait autre que le fondement de la seconde, de sorte que l’élément matériel de la réticence dolosive résiderait, en réalité, dans la seule violation de l’obligation d’information.

Est-ce cette solution qui a été retenue par l’ordonnance du 10 février 2016 lors de la réforme des obligations ?

Pour mémoire, une obligation générale d’information a été consacrée par le législateur à l’article 1112-1 du Code civil, de sorte que cette obligation dispose d’un fondement textuel qui lui est propre.

Aussi, est-elle désormais totalement déconnectée des autres fondements juridiques auxquels elle était traditionnellement rattachée.

Il en résulte qu’il n’y a plus lieu de s’interroger sur l’opportunité de reconnaître une obligation d’information lors de la formation du contrat ou à l’occasion de son exécution.

Elle ne peut donc plus être regardée comme une obligation d’appoint de la théorie des vices du consentement.

Dorénavant, l’obligation d’information s’impose en toutes circonstances : elle est érigée en principe cardinal du droit des contrats.

Immédiatement, la question alors se pose de savoir si cette obligation d’information dont il est question en matière de dol est la même que l’obligation générale d’information édictée à l’article 1112-1 du Code civil.

S’il eût été légitime de le penser, il apparaît, à l’examen de l’article 1137, al. 2, relatif à la réticence dolosive, que les deux obligations d’information ne se confondent pas :

- S’agissant de l’obligation d’information fondée sur l’article 1112-1, al. 2 (principe général)

- Cette disposition prévoit que l’obligation générale d’information ne peut jamais porter sur l’estimation de la valeur de la prestation

- S’agissant de l’obligation d’information fondée sur l’article 1137, al. 2 (réticence dolosive)

- D’une part, cette disposition prévoit que l’obligation d’information porte sur tout élément dont l’un des contractants « sait le caractère déterminant pour l’autre partie», sans autre précision.

- On peut en déduire que, en matière de réticence dolosive, l’obligation d’information porte également sur l’estimation de la valeur de la prestation.

- En effet, le prix constituera toujours un élément déterminant du consentement des parties.

- D’autre part, l’article 1139 précise que « l’erreur qui résulte d’un dol […] est une cause de nullité alors même qu’elle porterait sur la valeur de la prestation ou sur un simple motif du contrat».

- Une lecture littérale de cette disposition conduit ainsi à admettre que lorsque la dissimulation – intentionnelle – par une partie d’une information a eu pour conséquence d’induire son cocontractant en erreur quant à l’estimation du prix de la prestation, le dol est, en tout état de cause, caractérisé.

- Enfin, comme l’observe Mustapha MEKKI, « le rapport remis au président de la République confirme que la réticence dolosive n’est pas conditionnée à l’établissement préalable d’une obligation d’information».

- Il en résulte, poursuit cet auteur, que la réticence dolosive serait désormais fondée, plus largement, sur les obligations de bonne foi et de loyauté.

- Aussi, ces obligations commanderaient-elles à chaque partie d’informer l’autre sur les éléments essentiels de leurs prestations respectives.

- Or incontestablement le prix est un élément déterminant de leur consentement !

- L’obligation d’information sur l’estimation de la valeur de la prestation pèserait donc bien sur les contractants

Au total, l’articulation de l’obligation générale d’information avec la réticence dolosive conduit à une situation totalement absurde :

- Tandis que l’alinéa 2 de l’article 1112-1 du Code civil témoigne de la volonté du législateur de consacrer la solution retenue dans l’arrêt Baldus en excluant l’obligation d’information sur l’estimation de la valeur de la prestation

- Dans le même temps, la combinaison des articles 1137, al. 2 et 1139 du Code civil anéantit cette même solution en suggérant que le manquement à l’obligation d’information sur l’estimation de la valeur de la prestation serait constitutif d’une réticence dolosive.

Pour résoudre cette contradiction, le législateur a décidé d’ajouter un 3e alinéa à l’article 1117 du Code civil qui désormais précise que « ne constitue pas un dol le fait pour une partie de ne pas révéler à son cocontractant son estimation de la valeur de la prestation ».

La jurisprudence Baldus est ainsi définitivement consacrée !

ARTICLE 1143

(Le champ d’application de l’abus de l’état de dépendance)

==> Ancien texte

« Il y a également violence lorsqu’une partie, abusant de l’état de dépendance dans lequel se trouve son cocontractant, obtient de lui un engagement qu’il n’aurait pas souscrit en l’absence d’une telle contrainte et en tire un avantage manifestement excessif. »

==> Nouveau texte

« Il y a également violence lorsqu’une partie, abusant de l’état de dépendance dans lequel se trouve son cocontractant à son égard, obtient de lui un engagement qu’il n’aurait pas souscrit en l’absence d’une telle contrainte et en tire un avantage manifestement excessif. »

==> Analyse

L’article 1143 du code civil a pour objet de sanctionner l’exploitation abusive des situations de dépendance, et constitue en ce sens l’une des principales innovations au sein de la classification des vices du consentement.

Selon le rapport au Président de la République, cette disposition a pour objet d’« assimiler à la violence l’abus de la dépendance dans laquelle se trouve [un] cocontractant », s’inscrivant dans le cadre de la jurisprudence de la Cour de cassation qui a reconnu, à ce titre, que la contrainte économique pouvait être sanctionnée sur le fondement du vice de violence (Cass. 1ère civ. 30 mai 2000, n° 98-15.242)

Dans une jurisprudence ultérieure de 2002, la Cour de cassation a établi une liste de critères permettant de qualifier plus précisément la notion de violence économique : « seule l’exploitation abusive d’une situation de dépendance économique, faite pour tirer profit de la crainte d’un mal menaçant directement les intérêts légitimes de la personne, peut vicier de violence son consentement » (Cass. 1ère civ., 3 avril 2002, n° 00-12.932)

Pourtant, comme l’indique très clairement le rapport au Président de la République, il ne s’agit pas d’une consécration à droit constant de la jurisprudence relative à l’état de dépendance économique, mais plutôt de son extension, car « le texte est en réalité plus large » en visant « toutes les hypothèses de dépendance (…), ce qui permet une protection des personnes vulnérables et non pas seulement des entreprises dans leurs rapports entre elles ».

La violence de l’article 1143 ne peut ainsi être constituée que s’il y a réunion de plusieurs critères cumulatifs :

- L’existence d’un état de dépendance

- L’abus de cet état de dépendance par l’une des parties

- Le fait d’obtenir de l’autre partie un engagement qu’elle n’aurait pas souscrit en l’absence d’une telle contrainte

- Le fait d’en tirer un avantage manifestement excessif.

L’incertitude sur la portée de cette disposition, en raison de l’absence de définition claire de l’état de dépendance et des interrogations sur son articulation tant avec le régime de protection des incapables prévu par le code civil qu’avec les dispositions existantes au sein d’autres branches du droit ou au sein des droits spéciaux des contrats, est apparue être source de complexité et d’insécurité juridique.

Aussi a-t-il été jugé que ce régime, dont l’objectif est la protection de la partie la plus faible au contrat, était susceptible d’avoir des effets contre-productifs en décourageant des cocontractants présumés forts de contracter avec des parties présumées faibles, par crainte de voir leur contrat annulé sur le fondement de l’abus de l’état de dépendance.

Dans un premier temps, il a dès lors été décidé de restreindre l’application de l’abus de l’état de dépendance au champ économique, en se référant à une formulation bien connue et établie par la jurisprudence de la Cour de cassation (Cass. 1ère civ., 30 mai 2000, n° 98-15.242), soit en visant expressément « l’abus de dépendance économique ».

Finalement, la commission des lois de l’Assemblée nationale a, préféré supprimer la mention du champ économique introduite par le Sénat, au motif qu’elle aurait restreint la protection apportée aux cocontractants les plus faibles.

Dans un second temps, il a été rappelé que la lettre de l’article 1143 du code civil ne permet pas de protéger, au sens strict, une personne considérée comme faible ou vulnérable, mais bien une partie à un contrat qui se trouverait dans une situation de dépendance, c’est-à-dire une personne en position de sujétion par rapport à une autre.

Aussi, afin de répondre aux inquiétudes exprimées sur la portée de cette nouvelle acception du vice de violence, tout en restant fidèle à l’esprit originel du texte, le législateur a décidé d’indiquer explicitement que l’état de dépendance de l’une des parties au contrat s’entend bien à l’égard de son cocontractant, c’est-à-dire dans le cadre expressément défini du contrat entre les deux parties.

La doctrine a pu faire valoir en ce sens que, en l’absence de précision, l’état de dépendance pourrait aussi être constitué à l’égard d’un tiers, et pas seulement à l’égard du cocontractant qui en abuse.

Afin d’écarter cette possibilité et de le limiter le champ de l’abus de dépendance aux seules hypothèses de dépendance de l’une des parties à l’égard de l’autre il a été choisi d’ajouter la précision « à son égard ».

ARTICLE 1145

(La capacité des personnes morales)

==> Ancien texte

« Toute personne physique peut contracter sauf en cas d’incapacité prévue par la loi.

La capacité des personnes morales est limitée aux actes utiles à la réalisation de leur objet tel que défini par leurs statuts et aux actes qui leur sont accessoires, dans le respect des règles applicables à chacune d’entre elles. »

==> Nouveau texte

« Toute personne physique peut contracter sauf en cas d’incapacité prévue par la loi.

La capacité des personnes morales est limitée par les règles applicables à chacune d’entre elles. »

==> Analyse

À l’instar des personnes physiques, les personnes morales doivent, pour accomplir des actes juridiques, jouir de la capacité juridique.

Si pour les personnes physiques, leur capacité de jouissance et d’exercice est, en principe, générale, pour les personnes morales elle est limitée en vertu du principe de spécialité.

Aux termes de ce principe, la capacité des personnes morales est limitée à la poursuite de leur objet social.

C’est ce que traduit l’article 1145 du Code civil qui, lors de l’adoption de l’ordonnance du 10 février 2016, a été adopté « afin de répondre aux demandes des milieux économiques », lesquels souhaitaient disposer dans le code d’une disposition de principe.

Toutefois, il a été fait observer que la formulation retenue était particulièrement restrictive et ne correspondait pas aux notions communément admises en matière de capacité des personnes morales.

L’article 1145 énonce que la capacité des personnes morales est limitée « aux actes utiles à la réalisation de leur objet tel que défini par leurs statuts et aux actes qui leur sont accessoires, dans le respect des règles applicables à chacune d’entre elles ».

Les notions d’actes utiles ou accessoires ne sont, néanmoins, pas connues du droit des sociétés ou du droit des associations.

À cet égard, les articles 2, 5 et 6 de la loi du 1er juillet 1901 relative au contrat d’association traitent de la capacité juridique des associations sans recourir au critère d’utilité.

De même, en droit des sociétés, même si le code de commerce ne comporte pas de disposition expresse sur la capacité, celle-ci est rattachée à la notion d’objet social : la société est engagée par les actes de ses dirigeants, lesquels doivent agir dans la limite de l’objet social.

La capacité des personnes morales doit leur permettre d’accomplir, par l’intermédiaire de leurs organes, l’objet social pour la réalisation duquel elles ont été constituées.

La disposition de l’article 1145 relative à la capacité des personnes morales n’a pas vocation, selon le législateur, à ajouter au droit, mais seulement à affirmer de manière générale le principe de capacité des personnes morales.

Néanmoins, sa rédaction – qui suscite des interprétations très divergentes – ne manquera pas de faire naître un contentieux nouveau et inutile sur la base du critère d’utilité de l’acte pour la réalisation de l’objet de la personne morale, sans compter l’interrogation sur la sanction à appliquer.

Aussi, a-t-il é été jugé que la rédaction retenue par l’ordonnance du 10 février 016 était trop restrictive par rapport à l’état du droit, précisé par la jurisprudence, en particulier pour le droit des sociétés.

Afin de résoudre cette difficulté, il a dès lors été décidé d’adopter une autre rédaction se bornant à affirmer le principe du caractère limité de la capacité des personnes morales, tout en indiquant que cette limite est fixée par les règles propres applicables à chaque personne morale.

ARTICLE 1161

(Le champ d’application de la prohibition du conflit d’intérêts)

==> Ancien texte

« Un représentant ne peut agir pour le compte des deux parties au contrat ni contracter pour son propre compte avec le représenté.

En ces cas, l’acte accompli est nul à moins que la loi ne l’autorise ou que le représenté ne l’ait autorisé ou ratifié. »

==> Nouveau texte

« En matière de représentation des personnes physiques, un représentant ne peut agir pour le compte de plusieurs parties au contrat en opposition d’intérêts ni contracter pour son propre compte avec le représenté.

En ces cas, l’acte accompli est nul à moins que la loi ne l’autorise ou que le représenté ne l’ait autorisé ou ratifié. »

==> Analyse

Le principe posé par cette disposition fait indéniablement partie des grandes nouveautés de l’ordonnance du 10 février 2016.

Pour la première fois, l’interdiction du conflit d’intérêts est instituée en principe général.

Certains textes avaient déjà posé cette interdiction, telle que notamment le décret n°2005-790 du 12 juillet 2005 relatif aux règles de déontologie de la profession d’avocat.

La commission Sauvé avait, dans cette perspective, effectué une tentative de définition du conflit d’intérêts dans le domaine public

Il y était défini comme le « conflit entre la mission publique et les intérêts privés d’un agent public, dans lequel l’agent public possède à titre privé des intérêts qui pourraient influencer indûment la façon dont il s’acquitte de ses obligations et de ses responsabilités ».

La prohibition du conflit d’intérêts procède de l’idée que lorsqu’une même personne est chargée de représenter ou défendre des intérêts objectivement contradictoires, l’indépendance et l’impartialité que requiert sa mission s’en trouvent atteinte.

Il en résulte alors un préjudice potentiel pour le représenté dont les intérêts ne seront pas aussi bien portés que si son représentant n’avait pas été en situation de conflits d’intérêts.

Aussi, afin d’éviter cette situation, le législateur préfère-t-il poser un principe d’interdiction générale du conflit d’intérêts.

C’est ce qu’il a fait à l’article 1161 du Code civil.

L’introduction de cette disposition, bien que saluée sur le principe, n’est pas sans avoir nourri de fortes inquiétudes quant à son articulation avec le droit des sociétés.

Il est, en effet, usuel que les dirigeants d’une société, qui en assurent la représentation, concluent des conventions avec la société elle-même, ou que des sociétés d’un même groupe concluent entre elles des conventions par l’intermédiaire de dirigeants qui peuvent souvent être les mêmes.

En d’autres termes, dans la vie des sociétés, il est courant qu’un même représentant agisse pour le compte de deux sociétés parties au contrat ou qu’il contracte pour son propre compte avec la société qu’il représente.

Or ces deux cas de figure seraient désormais prohibés par l’article 1161, sauf autorisation ou ratification, ce qui représenterait une procédure lourde, a fortiori pour les conventions qui sont passées aujourd’hui sans formalisme particulier.

Surtout, il existe, en droit des sociétés, un régime des conventions dites réglementées, au sein de certaines formes de sociétés commerciales.

Ce dispositif normatif encadre les conventions conclues entre la société et certaines personnes, dont ses dirigeants, par une procédure d’autorisation particulière.

Ce régime tend à prévenir les risques de conflits d’intérêts et la conclusion d’actes au détriment de l’intérêt de la société par ses dirigeants et ses principaux actionnaires.

Ainsi, dans les sociétés anonymes, toute convention conclue entre la société, y compris par personne interposée, avec un de ses dirigeants, un de ses administrateurs ou un de ses actionnaires disposant de plus de 10 % des droits de vote ou avec la société qui la contrôle doit préalablement faire l’objet d’une autorisation par le conseil d’administration de la société.

Cette autorisation doit être motivée « en justifiant de l’intérêt de la convention pour la société, notamment en précisant les conditions financières qui y sont attachées ».

En outre, ces conventions sont soumises à l’approbation de l’assemblée générale des actionnaires et contrôlées par les commissaires aux comptes de la société, qui doivent aussi en faire rapport à l’assemblée générale.

Les conventions dont l’exécution se poursuit sont réexaminées chaque année par le conseil.

Enfin, les conventions peuvent être annulées en cas de fraude ou, lorsqu’elles ont été conclues sans autorisation du conseil, si elles ont eu des « conséquences dommageables pour la société ».

Le régime des conventions réglementées est donc particulièrement précis et encadré.

Il a dès lors été fait valoir que l’article 1161 du code civil ne pouvait pas, à l’évidence, s’appliquer au champ des conventions réglementées, en vertu de l’article 1105 du même code, en raison de l’incompatibilité entre les deux corps de règles.

Pour éviter tout risque de remise en cause des dispositions du droit des sociétés concernant les conventions conclues par une société avec ou par l’intermédiaire de ses dirigeants, qui en sont les représentants légaux, en raison des règles issues de l’ordonnance pour la prévention des conflits d’intérêts en matière de représentation dans la conclusion d’un contrat, il a été décidé de restreindre le champ de ces dispositions à la représentation des personnes physiques, pour lesquelles ce dispositif de protection a d’abord été conçu, tout en y apportant des améliorations, concernant notamment la possibilité pour plusieurs parties d’avoir le même représentant.

ARTICLE 1165

(La sanction en cas d’abus dans la fixation du prix)

==> Ancien texte

« Dans les contrats de prestation de service, à défaut d’accord des parties avant leur exécution, le prix peut être fixé par le créancier, à charge pour lui d’en motiver le montant en cas de contestation. En cas d’abus dans la fixation du prix, le juge peut être saisi d’une demande en dommages et intérêts. »

==> Nouveau texte

« Dans les contrats de prestation de service, à défaut d’accord des parties avant leur exécution, le prix peut être fixé par le créancier, à charge pour lui d’en motiver le montant en cas de contestation.

En cas d’abus dans la fixation du prix, le juge peut être saisi d’une demande tendant à obtenir des dommages et intérêts et, le cas échéant, la résolution du contrat. »

==> Analyse

Comme en matière de contrat-cadre, les contrats de prestation de service ne sont pas soumis au principe de détermination du prix, à la condition toutefois qu’aucun accord ne soit intervenu entre les parties avant l’exécution de la convention.

Il s’agit là, ni plus ni moins, d’une consécration de la jurisprudence selon laquelle, dans les contrats d’entreprise, la détermination du prix n’est pas une condition de validité de l’acte.

Dans un arrêt du 15 juin 1973 la Cour de cassation a estimé en ce sens que « un accord préalable sur le montant exact de la rémunération n’est pas un élément essentiel d’un contrat de cette nature » (Cass. 1er civ. 15 juin 1973).

En cas d’abus dans la fixation du prix, l’ordonnance du 10 février 2016 a prévu pour seule sanction l’allocation de dommages et intérêts,

Ainsi, le juge ne pas, comme l’y autorisait la jurisprudence antérieure, réduire le prix de la prestation, ni même prononcer la résiliation du contrat comme en matière de contrat-cadre.

L’article 1164 du Code civil prévoit, en effet, que pour cette catégorie de contrat, l’abus dans la fixation du prix est susceptible d’être sanctionné par la résolution du contrat.

Aux fins d’harmoniser les sanctions prévues en cas d’abus dans la fixation du prix, le législateur a décidé de prévoir la possibilité pour le juge de prononcer la résolution du contrat, et pas seulement d’octroyer des dommages et intérêts, par analogie avec le régime applicable aux contrats cadres en pareil cas, pour les contrats de prestation de services.

Une telle sanction peut s’avérer fort utile en certaines hypothèses, en particulier pour les contrats à exécution successive.

ARTICLE 1171

(La limitation du dispositif des clauses abusives aux seules clauses non négociables)

==> Ancien texte

« Dans un contrat d’adhésion, toute clause qui crée un déséquilibre significatif entre les droits et obligations des parties au contrat est réputée non écrite.

L’appréciation du déséquilibre significatif ne porte ni sur l’objet principal du contrat ni sur l’adéquation du prix à la prestation. »

==> Nouveau texte

« Dans un contrat d’adhésion, toute clause non négociable, déterminée à l’avance par l’une des parties, qui crée un déséquilibre significatif entre les droits et obligations des parties au contrat est réputée non écrite.

L’appréciation du déséquilibre significatif ne porte ni sur l’objet principal du contrat ni sur l’adéquation du prix à la prestation. »

==> Analyse

Jusqu’à l’adoption de l’ordonnance du 10 février 2016, les règles relatives aux clauses abusives étaient énoncées à l’ancien article L. 132-1 du Code de la consommation, devenu, depuis l’entrée en vigueur de la réforme des obligations, l’article L. 212-1 du même Code.

On en déduisait que cette règle n’était applicable qu’aux seules relations entre professionnels et consommateurs. Le bénéfice de ce dispositif ne pouvait, en conséquence, être invoqué que par un consommateur ou un non-professionnel, notions dont les définitions ont fait l’objet, tant en jurisprudence qu’en doctrine, d’âpres discussions.

Désormais, ce cantonnement de la lutte contre les clauses abusives aux seuls contrats conclus par des consommateurs est révolu. L’ordonnance du 10 février 2016 a inséré dans le Code civil un nouvel article 1171 qui prévoit que « dans un contrat d’adhésion, toute clause qui crée un déséquilibre significatif entre les droits et obligations des parties au contrat est réputée non écrite. »

Bien que ce texte ne reprenne pas expressément le terme « clause abusive », c’est bien de cela dont il s’agit.

Le rapport remis au Président de la République en vue de l’adoption de la réforme des obligations indique que « le Gouvernement est autorisé, selon les termes de l’habilitation, à prendre par voie d’ordonnance les mesures relevant du domaine de la loi pour [notamment] simplifier les règles applicables aux conditions de validité du contrat, […] en consacrant en particulier […] la notion de clause abusive et en introduisant des dispositions permettant de sanctionner le comportement d’une partie qui abuse de la situation de faiblesse de l’autre ».

Qui plus est, il ressort de l’article 1171 du Code civil que cette disposition reprend à l’identique la définition de la clause abusive, telle que posée à l’article L. 212-1 du Code de la consommation.

Lors de l’élaboration du texte de loi de ratification, il a toutefois été mise en lumière une incertitude quant à l’articulation entre le droit commun de l’article 1171 du code civil et les droits spéciaux du code de la consommation et, surtout, du code de commerce, que l’article 1105 du code civil, par sa formulation générale selon laquelle « les règles particulières à certains contrats sont établies dans les dispositions propres à chacun d’eux » et « les règles générales s’appliquent sous réserve de ces règles particulières », ne permet pas d’élucider.

Certains auteurs se sont, en effet, interrogés sur la possibilité de cumul de l’article 1171, prévoyant la nullité de la clause abusive, et de l’article L. 442-6, dont le texte ne prévoit que la réparation du préjudice, pour contester une même clause, dès lors que les sanctions sont cumulables.

De façon à expliciter l’intention du législateur lors de la ratification de l’ordonnance et à assurer la cohérence du droit, il a été précisé que l’article 1171 du code civil ne pouvait pas s’appliquer dans les champs déjà couverts par l’article L. 442-6 du code de commerce et par l’article L. 212-1 du code de la consommation, lesquels permettent déjà de sanctionner les clauses abusives dans les contrats entre professionnels et dans les contrats de consommation.

L’article 1171 du code civil a pour vocation de sanctionner les clauses abusives dans les contrats d’adhésion qui ne relèveraient pas déjà de ces deux dispositifs existants.

Cette disposition ne s’applique, en effet, qu’à un champ assez limité de contrats d’adhésion ne relevant :

- Ni des relations commerciales : les relations entre un producteur, commerçant, industriel ou artisan et un « partenaire commercial»

- Ni du code de la consommation : les relations entre un professionnel et un consommateur.

Aussi, seraient principalement concernés les contrats entre particuliers ne relevant pas déjà d’un droit spécial ainsi que les contrats conclus par les professions libérales, dont l’activité ne relève pas du champ commercial.

Seraient également concernés les baux commerciaux, lorsque des bailleurs institutionnels imposent des contrats-types sans en permettre la négociation.

Une incohérence a néanmoins été pointée dans le dispositif instauré par l’article 1171 du Code civil.

Celui-ci ne vise pas seulement les clauses des contrats d’adhésion qui ont été imposées sans pouvoir être négociées, mais concerne toutes les clauses, c’est-à-dire même celles qui ont pu être effectivement négociées.

Or la logique du dispositif, dès lors qu’il est limité aux contrats d’adhésion, est de permettre de contester devant le juge, en raison de l’existence d’un déséquilibre significatif, les clauses qui n’ont pas pu être discutées, à l’initiative de la partie à qui elles ont été imposées.

En conséquence, par cohérence avec l’analyse développée à propos de la définition du contrat d’adhésion, à l’article 1110 du code civil, il a été décidé de limiter la sanction des clauses abusives aux clauses non négociables unilatéralement déterminées par l’une des parties, dans les contrats d’adhésion.

ARTICLE L. 211-40-1 CMF

(Restriction du champ d’application du principe de révision pour imprévision)

==> Nouveau texte

« L’article 1195 du code civil n’est pas applicable aux obligations qui résultent d’opérations sur les titres et les contrats financiers mentionnés aux I à III de l’article L. 211-1 du présent code. »

==> Analyse

En réaction au vif débat suscité par la théorie de l’imprévision qui, depuis plus d’un siècle, a tant agité la doctrine, le législateur a profité de la réforme des obligations pour clarifier les choses et calmer les esprits. L’occasion était trop belle !

Ainsi, l’ordonnance du 10 février 2016 a introduit un article 1195 dans le Code civil aux termes duquel :

« Si un changement de circonstances imprévisible lors de la conclusion du contrat rend l’exécution excessivement onéreuse pour une partie qui n’avait pas accepté d’en assumer le risque, celle-ci peut demander une renégociation du contrat à son cocontractant. Elle continue à exécuter ses obligations durant la renégociation.

En cas de refus ou d’échec de la renégociation, les parties peuvent convenir de la résolution du contrat, à la date et aux conditions qu’elles déterminent, ou demander d’un commun accord au juge de procéder à son adaptation. À défaut d’accord dans un délai raisonnable, le juge peut, à la demande d’une partie, réviser le contrat ou y mettre fin, à la date et aux conditions qu’il fixe ».

Il ressort de cette disposition que :

- D’une part, la possibilité pour le juge de réviser le contrat au cours de son exécution en cas de changement des circonstances n’est pas sans conditions.

- D’autre part, en raison de l’atteinte portée à la force obligatoire du contrat, le législateur a entendu encadrer strictement le processus de révision du contrat.

L’article 1195 constitue quant à lui l’une des innovations importantes de l’ordonnance, puisqu’il introduit l’imprévision dans le droit des contrats français, notion bien connue en jurisprudence administrative.

La France était l’un des derniers pays d’Europe à ne pas reconnaître la théorie de l’imprévision comme cause modératrice de la force obligatoire du contrat.

Cette consécration, inspirée du droit comparé comme des projets d’harmonisation européens, permet de lutter contre les déséquilibres contractuels majeurs qui surviennent en cours d’exécution, conformément à l’objectif de justice contractuelle poursuivi par l’ordonnance.

L’alinéa 1er pose les conditions de ce nouveau dispositif : l’imprévision est subordonnée à un changement de circonstances « imprévisible », qui doit rendre l’exécution « excessivement onéreuse » pour une partie, et celle-ci ne doit pas avoir accepté de prendre en charge ce risque.

Comme l’implique la rédaction retenue, ce texte revêt un caractère supplétif, et les parties peuvent parfaitement convenir à l’avance de l’écarter pour choisir de supporter les conséquences de la survenance de telles circonstances qui viendraient bouleverser l’économie du contrat.

L’une des principales innovations de la loi de ratification a été d’introduire au sein du code monétaire et financier un nouvel article L. 211-40-1 destiné à exclure du régime de l’imprévision les opérations sur titres et contrats financiers.

Les contrats visés par l’exclusion sont :

- Les titres financiers et les contrats financiers.

- Les titres de capital émis par les sociétés par actions ;

- Les titres de créance ;

- Les parts ou actions d’organismes de placement collectif.

- Les contrats à terme

Si le droit des titres et contrats financiers intègre naturellement un aléa dans le contrat, pouvant donc laisser supposer que le régime de l’imprévision est écarté d’office dans la mesure où les parties acceptent d’en assumer le risque, il n’en reste pas moins que le régime de l’imprévision est apparu particulièrement mal adapté au secteur financier, très sensible au changement et volatile par nature, les changements de circonstances imprévisibles n’étant pas rares.

D’où l’exclusion de cette catégorie de contrats du champ d’application de l’article 1195 du Code civil.

ARTICLE 1216-3

(Le sort des sûretés dans le cadre d’une cession de contrat)

==> Ancien texte

« Si le cédant n’est pas libéré par le cédé, les sûretés qui ont pu être consenties subsistent. Dans le cas contraire, les sûretés consenties par des tiers ne subsistent qu’avec leur accord.

Si le cédant est libéré, ses codébiteurs solidaires restent tenus déduction faite de sa part dans la dette. »

==> Nouveau texte

« Si le cédant n’est pas libéré par le cédé, les sûretés qui ont pu être consenties subsistent. Dans le cas contraire, les sûretés consenties par le cédant ou par des tiers ne subsistent qu’avec leur accord.

Si le cédant est libéré, ses codébiteurs solidaires restent tenus déduction faite de sa part dans la dette. »

==> Analyse

L’article 1216 du code civil prévoit que, en matière de cession de contrat, un cocontractant, le futur cédé, peut donner par avance son accord à la cession du contrat.

Le législateur est venu préciser le sort des sûretés consenties par le cédant, dans le cadre d’une telle cession, en particulier dans l’hypothèse où le cédant a été libéré de ses obligations par le cédé.

Dans un premier temps, il avait été envisagé de préciser que les sûretés accordées par le cédant lui-même, lorsqu’il était libéré, s’éteignaient automatiquement.

Une telle solution revenait cependant à prévoir un sort différent pour les sûretés consenties par le cédant et celles consenties par des tiers.

En effet, lorsque les sûretés sont consenties par des tiers, l’article 1216-3 du code civil prévoyant que si le cédant est libéré par le cédé, ces sûretés peuvent subsister avec l’accord de ceux qui les ont consenties.

Fort opportunément, il a dès lors été décidé de modifier l’article 1216-3 du code civil pour calquer le sort des sûretés consenties par le cédant sur le sort des sûretés consenties par des tiers.

En cas de cession de contrat, et dans l’hypothèse où le cédant serait libéré par le cédé, les sûretés qu’il aurait consenties ne peuvent désormais subsister qu’avec son accord.

Cette précision permet d’éviter des interprétations jurisprudentielles divergentes ou des débats doctrinaux sans fin.

ARTICLE 1217

(La sanction relative à la réduction du prix)

==> Ancien texte

« La partie envers laquelle l’engagement n’a pas été exécuté, ou l’a été imparfaitement, peut:

- refuser d’exécuter ou suspendre l’exécution de sa propre obligation ;

- poursuivre l’exécution forcée en nature de l’obligation ;

- solliciter une réduction du prix ;

- provoquer la résolution du contrat ;

- demander réparation des conséquences de l’inexécution.

Les sanctions qui ne sont pas incompatibles peuvent être cumulées ; des dommages et intérêts peuvent toujours s’y ajouter. »

==> Nouveau texte

« La partie envers laquelle l’engagement n’a pas été exécuté, ou l’a été imparfaitement, peut:

- refuser d’exécuter ou suspendre l’exécution de sa propre obligation ;

- poursuivre l’exécution forcée en nature de l’obligation ;

- obtenir une réduction du prix ;

- provoquer la résolution du contrat ;

- demander réparation des conséquences de l’inexécution.

Les sanctions qui ne sont pas incompatibles peuvent être cumulées ; des dommages et intérêts peuvent toujours s’y ajouter. »

==> Analyse

Le terme « solliciter » a été substitué par le terme « obtenir », par souci de cohérence avec la modification dont a fait l’objet l’article 1223 du Code civil.

ARTICLE 1221

(Les conditions de mise en œuvre de l’exécution en nature)

==> Ancien texte

« Le créancier d’une obligation peut, après mise en demeure, en poursuivre l’exécution en nature sauf si cette exécution est impossible ou s’il existe une disproportion manifeste entre son coût pour le débiteur et son intérêt pour le créancier. »

==> Nouveau texte

« Le créancier d’une obligation peut, après mise en demeure, en poursuivre l’exécution en nature sauf si cette exécution est impossible ou s’il existe une disproportion manifeste entre son coût pour le débiteur de bonne foi et son intérêt pour le créancier. »

==> Analyse

L’article 1221 pose tout d’abord le principe selon lequel le créancier d’une obligation peut, après mise en demeure, en poursuivre l’exécution en nature.

Comme souligné par le rapport au Président de la République relatif à l’ordonnance du 10 février 2016, ce texte rompt avec la lettre de l’actuel article 1142 du code civil, dont la Cour de cassation avait déjà retenu une interprétation contraire au texte et qui était également contredit par la procédure d’injonction de faire prévue par les articles 1425-1 à 1425-9 du code de procédure civile.

En application de l’article 1221, au titre de l’exécution forcée en nature, le créancier a la faculté d’obtenir du débiteur une prestation conforme à celle qui était convenue dans le contrat.

Le texte prévoit deux situations dans lesquelles le créancier ne peut poursuivre l’exécution en nature de l’obligation.

- Première situation

- Consacrant une jurisprudence constante de la Cour de cassation, le texte retient une première exception résultant de l’impossibilité d’exécuter.

- L’existence de cette impossibilité est laissée à l’appréciation du juge.

- Sous l’empire de l’ancien droit, celui-ci avait considéré que cette impossibilité pouvait par exemple être matérielle, en cas de destruction du bien notamment, juridique, à la suite de la cession du bien qui ne peut plus être de ce fait revendiqué, ou morale, si elle portait atteinte aux libertés individuelles du débiteur, cette dernière impossibilité étant appréciée très strictement.

- Seconde situation

- L’article 1221 propose également une nouvelle exception inspirée des projets européens d’harmonisation du droit des contrats : l’exécution en nature ne peut non plus être poursuivie s’il existe une disproportion manifeste entre son coût pour le débiteur et son intérêt pour le créancier.

- Cette nouvelle exception vise à éviter certaines décisions jurisprudentielles très contestées

- Spécialement, elle découle de la volonté des rédacteurs de l’ordonnance de mettre fin à certaines solutions retenues par la jurisprudence qui consistaient à prononcer l’exécution forcée en nature, au nom du principe de la force obligatoire du contrat et des dispositions relatives à l’obligation de faire, dès lors qu’elle était possible, sans considération de son coût pour le débiteur.