I) Qu’est-ce que l’aval ?

Aux termes de l’article L. 511-21, al. 1erdu Code de commerce « le paiement d’une lettre de change peut être garanti pour tout ou partie de son montant par un aval. »

Ainsi, l’aval se définit-il comme l’engagement pris par une personne de régler tout ou partie d’une lettre de change, à l’échéance, en cas de défaut de paiement du débiteur garanti.

Plus concrètement, l’aval s’apparente à une sorte de cautionnement cambiaire. Il s’agit d’une sûreté conventionnelle et personnelle.

Le plus souvent, c’est le banquier escompteur qui exigera de l’associé ou du dirigeant qu’il donne son aval afin de garantir la société signataire de la traite.

La personne dont l’aval émane est appelée « donneur d’aval », « avaliseur » ou encore « avaliste ».

Quant au débiteur garanti, il est qualifié d’« avalisé »

II) Qui peut donner l’aval ?

==> Principe : n’importe qui

- L’article L. 511-21, alinéa 2edu Code de commerce dispose que l’aval peut être fourni « par un tiers ou même par un signataire de la lettre ».

- En toute logique, l’aval ne devrait être donné que par une personne non obligée cambiairement à l’égard du porteur. Dans le cas contraire, cela n’aurait pas grand sens, dans la mesure où le porteur n’en retirerait aucun avantage.

- On peut toutefois parfaitement concevoir que l’aval soit donné par une partie à l’opération de change au profit d’un signataire de la traite dont l’engagement cambiaire serait plus rigoureux.

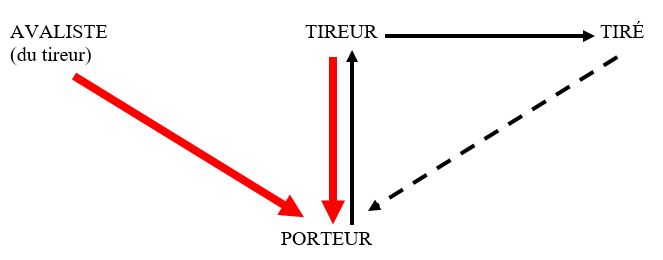

- Cette hypothèse se rencontrera lorsqu’un endosseur donnera son aval au bénéfice du tireur ou d’un endosseur antérieur.

==> Exception : le tiré-accepteur

- Selon la doctrine, le tiré-accepteur ne saurait donner son aval au profit d’un autre signataire de la lettre de change

- Cette impossibilité pour le tiré-accepteur à donner son aval se justifie par sa qualité de débiteur principal de l’effet

- En tant que principal obligé, le tiré-accepteur ne dispose, en effet, d’aucun recours cambiaire contre les autres signataires.

- Si, le tiré-accepteur jouissait de la faculté de donner son aval cela reviendrait à admettre qu’il se « garantisse lui-même», de sorte qu’il jouerait tout à la fois le rôle de garant et de débiteur-garanti

III) Au bénéfice de qui peut être donné l’aval ?

L’article L. 511-21, al. 6edu Code de commerce prévoit que « l’aval doit indiquer pour le compte de qui il est donné. A défaut de cette indication, il est réputé donné pour le tireur. »

Ainsi convient-il de distinguer l’hypothèse où l’avalisé est désigné dans le titre et celle où il ne l’est pas.

==> L’avalisé est désigné dans le titre

- Limitation aux débiteurs cambiaires

- L’article L. 511-21, al. 6e du Code de commerce ne pose aucune restriction quant aux personnes susceptibles d’être garanties par l’avaliste.

- Toutefois, en réalité, l’aval ne pourra être donné que pour les seuls débiteurs obligés cambiairement à l’effet

- Cela s’explique par le fait que l’aval consiste en un engagement accessoire.

- Or, de par son objet, il se rattache nécessairement à un engagement principal qui n’est autre que l’obligation cambiaire

- Exclusion du tiré non-accepteur

- Pour être valide, l’aval ne peut donc être donné que pour une personne engagée cambiairement à l’effet

- L’avaliste ne pourra, en conséquence,jamais donner son aval pour le tiré non-accepteur

- Exception:

- Rien ne s’oppose à ce que l’avaliste s’engage pour une personne non encore obligée cambiairement à la traite, tel que le tiré non-accepteur

- L’engagement de l’avaliste ne produira néanmoins ses effets que lorsque l’avalisé sera effectivement engagé, soit lorsque le tiré aura valablement accepté la lettre de change.

==> L’avalisé n’est pas désigné dans le titre

La présomption de l’article L. 511-21, al. 6

Dans l’hypothèse où l’identité de l’avalisé n’est pas précisée par l’avaliste, l’article L. 511-21, al. 6 du Code de commerce prévoit qu’« il est réputé donné pour le tireur ».

De prime abord, cette disposition ne soulève guère de difficulté quant à son interprétation : en l’absence d’indication sur le titre, le tireur est présumé être le débiteur garanti.

Une question s’est néanmoins posée s’agissant de la nature de la présomption ainsi posée.

S’agit-il une présomption simple ou d’une présomption irréfragable ?

Autrement dit, si l’identité de l’avalisé ne figure pas sur le titre, la présomption posée à l’article L. 511-21, al. 6 peut-elle être combattue par la preuve contraire ? L’avaliste ou l’avalisé sont-ils autorisés à prouver que l’aval n’a pas été donné pour le tireur ?

Cette question présente indéniablement un intérêt lorsque le porteur de la lettre de change est aussi le tireur.

Dans cette situation, l’aval ne peut avoir été donné qu’au profit du tiré, celui-ci étant le seul débiteur cambiaire de l’effet.

Si, dès lors, on considère que l’article L. 511-21, al. 6 pose une présomption qui ne supporterait pas la preuve contraire, dans l’hypothèse où le nom du tiré ne figure pas sur l’effet, cela revient à priver le tireur de la garantie que lui a consenti l’avaliste, puisqu’il l’aval serait réputé avoir été donné pour lui-même.

Une présomption irréfragable

Dans un premier temps, les juges du fond ont estimé que la présomption posée à l’article L. 511-21, al. 6du Code de commerce, était une présomption simple.

Dans un second temps, la Cour de cassation a néanmoins réfuté cette analyse.

Dans un arrêt du 23 janvier 1956, la chambre commerciale a estimé en ce sens que lorsque l’avaliste a omis de mentionner le nom de celui pour qui l’aval est donné, les parties à l’effet ne sont pas fondées à combattre la présomption qui désigne le tireur comme avalisé (Cass. com., 23 janv. 1956 : JCP G 1956, II, 9166, note R. Roblot). Pour la Cour de cassation, la présomption posée à l’article L. L. 511-21, al. 6 du Code de commerce est irréfragable.

La Cour de cassation a réitéré sa solution dans un arrêt du 8 mars 1960 où, dans un attendu de principe remarqué, elle a affirmé que L. 511-21, al. 6du Code de commerce« ne formule pas une règle de preuve, mais oblige à préciser, dans la mention d’aval, le nom du garanti, et supplée à l’absence de cette précision, pour écarter toute incertitude sur la portée des engagements cambiaires ; que sa disposition finale limite en conséquence, à l’égard de tous, celui du donneur d’aval à la garantie du tireur ; qu’il suit de là que le tireur avec lequel le donneur d’aval est convenu de garantir le tiré, sans que l’aval ait précisé le nom du garanti, ne peut exercer l’action cambiaire contre le donneur d’aval en invoquant cette convention ; que celle-ci peut seulement lui conférer, le cas échéant, l’action prévue par les articles 2011 et suivants du Code civil ».

FICHE D’ARRÊT

Cass. com., 26 déc. 1960 : Bull. civ. 1960, III, n° 427

Faits :

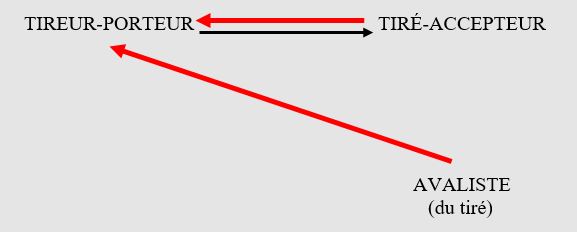

- Émission de deux lettres de change par la Société Migraine sur l’entreprise Deloffre qui les a acceptées ; étant précisé que la Société Migraine est tout à la fois tireur et bénéficiaire de la lettre de change

- Un tiers souscrit à ces deux lettres de change en tant que donneur d’aval en apposant la mention « bon pour aval » sans préciser l’identité de l’avalisé pour qui il entendait se porter garant

- Compte tenu de la configuration de l’opération, l’avaliste entendait se porter garant, en l’espèce, non pas pour le tireur, mais pour le tiré

- À l’échéance, le tiré ne règle pas la traite qui lui est présentée au paiement

Demande :

Action en garantie du tireur-bénéficiaire de la lettre de change contre l’avaliste, censé garantir le tiré en cas de défaut de paiement

Procédure :

- Dispositif de la décision rendue au fond:

– Par un arrêt du 12 mars 1957, la Cour d’appel de Rouen accueille le recours cambiaire engagé par le tireur-bénéficiaire de la lettre de change contre l’avaliste

- Motivation des juges du fond:

– Bien qu’en l’absence d’indication du nom de l’avalisé sur le titre, la présomption posée par le Code de commerce désigne le tireur comme avalisé par défaut, les juges du fond admettent que ce dernier rapporte la preuve contraire, à savoir que l’aval avait été contracté en garantie de l’engagement du tiré

– C’est la raison pour laquelle la Cour d’appel fait droit à la demande du tireur-porteur de diriger son recours cambiaire contre l’avaliste.

Problème de droit :

La question qui se posait en l’espèce était de savoir si, en cas d’absence d’indication de l’identité du bénéficiaire de l’aval sur la traite, le tireur pouvait renverser la présomption désignant le tireur comme avalisé par défaut ?

Solution de la Cour de cassation :

La Cour de cassation casse et annule la décision de la Cour d’appel au visa de l’ancien article 130 al. 6 du Code de commerce

Pour la Cour de cassation, l’article 130 du Code de commerce devenu l’article L. 511-21 al. 6 ne formule pas une règle de preuve, mais oblige à préciser, dans la mention d’aval, le nom du garanti.

Ainsi, pour la Cour de cassation cette règle vient-elle suppléer à l’absence de cette précision, pour écarter toute incertitude sur la portée des engagements cambiaires

Il s’agirait donc pour la Cour de cassation d’une présomption

Il s’ensuit que le donneur d’aval est réputé irréfragablement garantir l’engagement non pas du tiré mais du tireur, lequel est également porteur de l’effet !

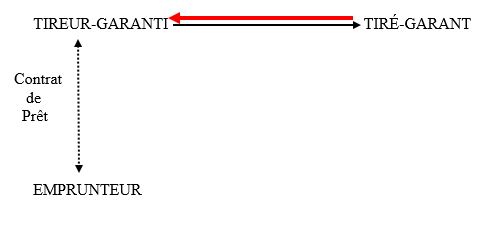

Pourtant, dans le schéma envisagé par le tireur au moment de l’émission des deux lettres de change, il avait le dispositif suivant en tête :

La solution rendue par la Cour de cassation conduit à un dispositif radicalement différent :

En l’espèce, la décision rendue par la Cour de cassation revient à considérer que l’avaliste vient garantir l’exécution d’une obligation qui n’existe pas, à savoir celle du tireur envers le porteur de la traite dans la mesure où ils ne forment qu’une seule et même personne

Malgré l’incongruité de cette solution, la Cour de cassation a, depuis lors, constamment maintenu sa position (V. en ce sens Cass. com., 25 janv. 1984 : Bull. civ. 1984, IV, n° 39 ; Gaz. Pal. 1984, 2 ; Cass. com., 30 juin 1998 : Bull. civ. 1998, IV, n° 211 ; RTD com. 1998, p. 896, obs. M. Cabrillac).

Comment justifier la position de la Cour de cassation ?

La doctrine justifie – à raison – la solution retenue par la Cour de cassation en considérant que la présomption posée à l’article L. 511-21 al. 6 du Code de commerce s’apparente moins à une règle de preuve qu’à une règle de fond.

Autrement dit, cette règle doit être regardée comme la sanction du non-respect d’une formalité importante exigée ad validitatem et non ad probationem.

Fondamentalement, selon les propres termes de la Cour de cassation, la lettre de change est, comme tout effet de commerce, un titre qui doit se suffire à lui-même sans qu’il soit besoin de rechercher en dehors du titre, les éléments probatoires ou indispensables à sa régularité.

L’article L. 511-21, alinéa 6 du Code de commerce lui permet d’atteindre pleinement cette finalité, eu égard à la détermination de l’avalisé et à la régularité de l’aval.

Exceptions à l’irréfragabilité de la présomption :

- l’aval donné par acte séparé

- La Cour de cassation estime que, lorsque l’aval est donné par acte séparé et que le non de l’avalisé ne figure pas sur l’effet, l’article L. 511-21, alinéa 6 du Code de commerce est inapplicable ( com., 14 févr. 1961: Bull. civ. 1961, III, n° 86)

- Il en résulte que l’établissement de l’identité de la personne garantie peut se faire par tout moyen.

- Cette solution se justifie pleinement dans la mesure où, d’une part, contrairement à l’acceptation, l’aval par acte séparé n’est pas dénué de toute valeur cambiaire et, d’autre part,lorsque l’aval est donné par acte séparé, on retombe sur le droit commun.

- Or en matière commerciale, la preuve d’un acte juridique est libre.

- Le recours de droit commun fondé sur le cautionnement

- La Cour de cassation admet que le tireur-porteur qui ne dispose d’aucun recours cambiaire contre l’avaliste qui n’a pas désigné le nom de l’avalisé sur la traite puisse néanmoins rapporter la preuve que ce dernier a manifesté l’intention de se porter caution pour le tiré-accepteur ( com., 29 oct. 1979 : RTD com. 1980, p. 115, n° 2, obs. M. Cabrillac et J.-L. Rives-Lange)

- Exigences probatoires:

- La preuve du contrat de cautionnement ne pourra résider que dans des éléments extérieurs à la lettre de change ( com., 1er déc. 1970 : Bull. civ. 1970, IV, n° 326).

- Par conséquent, les indications figurant sur la lettre de change telle que la mention « bon pour aval» ne pourront pas être invoquées pour établir la volonté de l’avaliste de s’engager comme caution.

IV) Quelles sont les conditions de validité de l’aval ?

==> Conditions de fond

- L’avaliste s’engageant cambiairement en garantie de l’exécution de l’obligation de l’avalisé, il est soumis aux mêmes conditions de validité que les autres signataires de l’effet, à savoir :

- Consentement

- Le consentement doit exister et n’être affecté d’aucun vice

- Cause

- La cause doit être réelle et licite

- Capacité

- L’aval n’est valable que s’il émane d’une personne capable de s’obliger cambiairement

- L’avaliste doit, autrement dit, être pourvu d’une capacité commerciale

- Pouvoir

- L’aval peut valablement être donné par un mandataire.

- Dans cette hypothèse, il n’engagera que le mandant

==> Conditions de forme

L’article L. 511-21, al. 3du Code de commerce prévoit que pour valoir engagement cambiaire, l’aval peut être donné « soit sur la lettre de change ou sur une allonge, soit par un acte séparé indiquant le lieu où il est intervenu »

- L’aval donné sur la lettre de change elle-même ou sur une allonge

- La mention « bon pour aval» ou toute formule équivalente peut indifféremment être portée au recto ou au verso du titre

- En tout état de cause, elle doit être assortie de la signature de l’avaliste

- La signature doit être manuscrite

- Lorsqu’elle émane d’une personne autre qu’un signataire de la traite, la seule signature de l’avaliste vaut aval ( com., 2 févr. 1981: Gaz. Pal. 1981, 2, p. 423, note J. Dupichot)

- L’aval donné par acte séparé

- Conformément à l’article L. 511-21, al. 3du Code de commerce, l’aval donné par acte séparé possède la même valeur que l’aval porté sur la lettre de change elle-même

- L’aval donné par acte séparé doit néanmoins être assorti de l’indication « du lieu où il est intervenu»

- À défaut, il sera dépourvu de valeur cambiaire

- Il ne vaudra plus que comme cautionnement ou comme commencement de preuve par écrit

- L’aval donné par acte séparé doit expressément viser :

- les traites qu’il a vocation à garantir

- le montant de la garantie

- la durée de l’engagement de l’avaliste

- L’aval donné par acte séparé doit également satisfaire aux exigences posées à l’article 1326 du Code civil

V) Quel est l’objet de l’aval ?

- La garantie du paiement:

- Aux termes de l’article L. 511-21, al. 1 du Code de commerce « le paiement d’une lettre de change peut être garanti pour tout ou partie de son montant par un aval.»

- Deux enseignements peuvent immédiatement être tirés de cette disposition :

- L’aval a pour fonction de garantir le paiement de la lettre de change

- L’aval peut être total ou partiel

- La garantie de l’acceptation

- L’article L. 511-21, al. 1 du Code de commerce ne vise, manifestement, que le paiement comme objet de la garantie de l’aval.

- Est-ce à dire que l’aval n’a pas vocation à garantir l’acceptation de la lettre de change ?

- L’alinéa 8 de l’article L. 511-21 nous invite à ne pas retenir cette interprétation.

- Cette disposition dispose en ce sens que « le donneur d’aval est tenu de la même manière que celui dont il s’est porté garant. »

- L’article L. 511-38 du Code de commerce prévoit également qu’en cas de refus d’acceptation « le porteur peut exercer ses recours contre les endosseurs, le tireur et les autres obligés»

VI) Quels sont les effets de l’aval ?

Il ressort de l’article L. 511-21 du Code de commerce que l’avaliste est, tout à la fois garant de l’avalisé et débiteur cambiaire au même titre que les autres signataires de la traite.

Ainsi, l’aval produit-il deux sortes d’effets à l’égard de l’avaliste :

- les premiers tiennent à sa qualité de garant

- les seconds tiennent à sa qualité de débiteur cambiaire

A) Les effets tenant à la qualité de garant de l’avaliste

L’article L. 511-21 du Code de commerce dispose que « le donneur d’aval est tenu de la même manière que celui dont il s’est porté garant ».

Deux conséquences peuvent être attachées à la qualité de garant de l’avaliste

==> Engagement solidaire de l’avaliste :

- En tant que garant solidaire du débiteur garanti il ne pourra invoquer :

- Ni le bénéfice de discussion

- Soit le droit accordé à la caution poursuivie en exécution, d’exiger du créancier que les biens du débiteur soient préalablement discutés, c’est-à-dire saisis et vendus.

- Ni le bénéfice de division

- Soit la procédure par laquelle en cas de cautionnement multiple, l’une des cautions poursuivies pour le tout peut demander au juge que l’action en paiement soit divisée entre toutes les cautions (cofidéjusseurs) solvables au jour des poursuites.

==> Bénéfice des mêmes exceptions dont peut se prévaloir le débiteur garanti

- Il pourra ainsi opposer au porteur :

- Les exceptions tirées du rapport personnel entre le porteur et le débiteur garanti

- Exception (article L. 511-21 al. 8) :

- L’absence de consentement

- Le défaut de capacité

- Les causes de déchéance dont aurait pu se prévaloir le débiteur garanti

- défaut d’établissement du protêt en cas de défaut de paiement ou de refus d’acceptation

- Prescription de l’exercice des recours

- L’article 2037 du Code civil, s’il démontre que la faute du porteur ne lui a pas permis de bénéficier de la subrogation dans les droits de celui-ci

- Pour mémoire, l’article 2314 du Code civil prévoit que « la caution est déchargée, lorsque la subrogation aux droits, hypothèques et privilèges du créancier, ne peut plus, par le fait de ce créancier, s’opérer en faveur de la caution […] ».

- L’article 2316 du Code civil qui prévoit que la prorogation du terme accordée par le créancier au débiteur principal « ne décharge pas la caution, qui peut, en ce cas, poursuivre le débiteur pour le forcer au paiement»

- Cette solution a été admise par la Cour de cassation ( com., 12 juin 1978 : Bull. civ. 1978, IV, n° 24)

- L’extinction par compensation de la dette du débiteur garanti

B) Les effets tenant à la qualité de débiteur cambiaire de l’avaliste

L’article L. 511-21 al. 8 du Code de commerce prévoit que l’engagement du donneur d’aval est valable « alors même que l’obligation qu’il a garantie serait nulle pour toute cause autre qu’un vice de forme »

De toute évidence, cette disposition témoigne de la nature cambiaire de l’engagement pris par l’avaliste envers le porteur de la traite.

Aussi, pèse sur le donneur d’aval les mêmes obligations que celles qui échoient aux débiteurs cambiaires de l’effet.

Il en résulte plusieurs conséquences :

- Solidarité de l’avaliste avec tous les signataires de la traite

- Possibilité pour le porteur de diligenter une procédure d’injonction de payer contre le donneur d’aval sur le fondement de l’article 1405, al.2du Code de procédure civile

- Dispense d’autorisation judiciaire quant à l’accomplissement de mesures conservatoires (article L. 511-2 du Code de l’exécution forcée)

- Exclusion de l’octroi de délais de grâce

- Compétence des juridictions consulaires

- Purge des exceptions: l’avaliste ne sera pas fondé à opposer au porteur de bonne foi les exceptions tirées de son rapport personnel avec le débiteur garanti

- Indépendance des signatures

- L’article L. 511-21, alinéa 8, du Code de commerce, prévoit que « l’engagement du donneur d’aval est valable alors même que l’obligation qu’il a garantie serait nulle pour toute autre cause qu’un vice de forme».

- Aussi, cela signifie-t-il, concrètement, que l’avaliste reste tenu à l’égard de l’avaliste, quand bien même le débiteur garanti aurait pu opposer au porteur de bonne foi

- L’absence de consentement

- Le défaut de capacité

- Le principe ainsi posé est manifesement contraire à la lettre de l’article 2289 du Code civil qui prévoit que « le cautionnement ne peut exister que sur une obligation valable».

- Ce principe est néanmoins conforme à l’idée que l’aval ne s’apparente pas à un simple cautionnement solidaire mais constitue un véritable engagement régi par les règles du droit cambiaire et soumis au principe de l’indépendance des signatures

VII) Quels sont les recours dont dispose l’avaliste ?

Le donneur d’aval dispose de deux sortes de recours :

- Les recours du droit commun

- Les recours prévus par l’article L. 511-21, alinéa 9 du Code de commerce

A) Les recours de droit commun

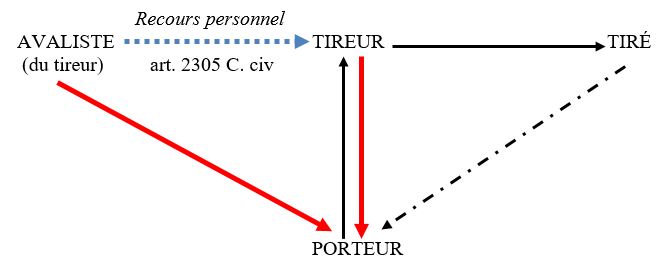

Lorsque le donneur d’aval a été sollicité en paiement par le porteur de la traite, il dispose de deux recours contre le débiteur garanti :

==> L’action personnelle

- Il s’agit d’une action en remboursement extra-cambiaire fondée sur les rapports personnels de l’avaliste avec le débiteur

- L’article 2305 du Code civil prévoit en ce sens que « la caution qui a payé a son recours contre le débiteur principal»

- L’avaliste sera remboursé de la somme déboursée dans l’intégralité, intérêts et frais compris

- Son action ne peut être exercée qu’à titre chirographaire ; il ne dispose d’aucun privilège

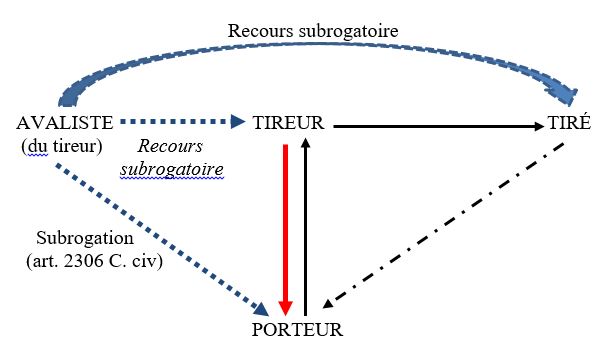

==> L’action subrogatoire

- Bien que contestée dans son principe par certains auteurs, cette action est fondée sur l’article 2306 du Code civil qui permet à la caution qui a payé la dette d’être subrogée « à tous les droits qu’avait le créancier contre le débiteur».

- La Cour de cassation a eu l’occasion d’ademettre l’application du recours subrogatoire de l’article 2306 au profit de l’avaliste (V. en ce sens com., 26 mai 1961 : RTD com. 1961, p. 892, obs. J. Becque et H. Cabrillac)

- Ainsi, le donneur d’aval a-t-il la possibilité d’être subrogé dans les droits du porteur qu’il a désintéressé.

- Il en résulte plusieurs conséquences :

- L’avaliste bénéficie des mêmes sûretés et accessoires qui profitaient au porteur de l’effet

- L’avaliste ne peut exercer son recours qu’à concurrence des sommes effectivement payées au porteur

- L’avaliste est subrogé dans la créance cambiaire dont était titulaire le porteur de la traite contre l’avalisé

- Il devient bénéficiaire à ce titre

- des mêmes garanties

- des mêmes recours

- L’avaliste est subrogé dans l’action extra-cambiaire de provision contre le tiré

- Cependant, comme il y a subrogation, l’avaliste peut se heurter aux mêmes exceptions qui pouvaient être opposées à l’ancien créancier

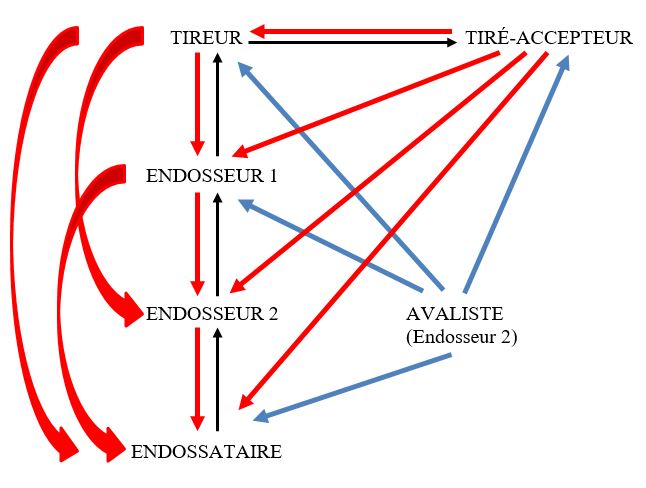

B) Les recours cambiaires de l’article L. 511-21 al. 9 du Code de commerce

L’article L. 511-21, al. 9 du Code de commerce prévoit que « quand il paie la lettre de change, le donneur d’aval acquiert les droits résultant de la lettre de change contre le garanti et contre ceux qui sont tenus envers ce dernier en vertu de la lettre de change »

Autrement dit, lorsque le donneur d’aval a payé le porteur, cette disposition lui octroie deux sortes de recours :

- Un recours contre le débiteur garanti

- Un recours contre les débiteurs cambiaires du débiteur garanti

Ainsi, dans l’hypothèse où le débiteur garanti est un endosseur, le donneur d’aval disposera d’un recours :

- contre les endosseurs antérieurs

- contre le tireur

- contre le tiré-accepteur

De prime abord, l’interprétation de l’article L. 511-21, al. 9 ne soulève guère de difficultés particulières.

Néanmoins une question s’est rapidement posée s’agissant du fondement des recours susceptibles d’être exercés par l’avaliste contre les débiteurs cambiaires de l’avalisé : s’agit-il de recours qui reposeraient sur le fondement d’une subrogation personnelle ou s’agit-il de recours propres au donneur d’aval en ce sens qu’ils reposeraient sur le titre lui-même ?

Selon que l’on retient l’un ou l’autre fondement, les conséquences ne sont pas les mêmes :

- Si l’on admet que l’avaliste est subrogé dans les droits du débiteur garanti, les signataires de la traite tenus envers ce dernier seront fondés à opposer au donneur d’aval les mêmes exceptions que celles qu’ils peuvent opposer au débiteur garanti

- Si, au contraire, l’on considère que les recours qui échoient à l’avaliste lui sont propres, soit qu’ils ont pour fondement le titre lui-même, en vertu du principe d’indépendance des signatures, les exceptions dont peuvent se prévaloir les obligés cambiaires du débiteur garanti ne lui sont pas opposables

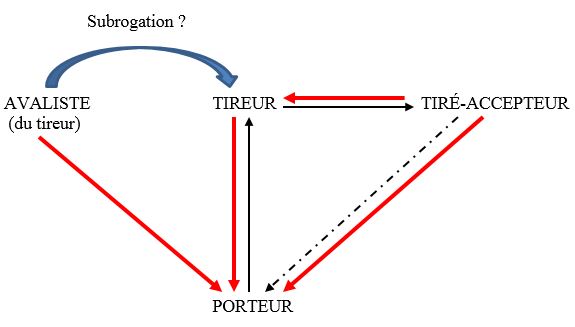

Dans un arrêt du 23 novembre 1959, la Cour de cassation a tranché en faveur de la seconde hypothèse (Cass. com., 23 nov. 1959).

Elle a ainsi estimé que le donneur d’aval devenu porteur devait bénéficier du principe de l’inopposabilité des exceptions, s’il est de bonne foi.

Dans cette affaire, le tireur, pour qui l’aval avait été donné, n’avait pas fourni la provision au tiré.

Si, dès lors, on avait estimé que le recours dont dispose l’avaliste contre l’avalisé reposait sur une subrogation, le tiré-accepteur aurait valablement pu lui opposer l’exception issue de son rapport personnel avec le tireur.

La Cour de cassation a néanmoins refusé de statuer en ce sens.

Deux enseignements peuvent être tirés de cette décision :

- Contrairement à ce qui est prévu à l’article L. 511-21 al. 7 du Code de commerce, si l’on s’en tient à sa lettre, le donneur d’aval n’est pas tenu exactement dans les mêmes termes que celui pour qui il s’est porté garant.

- L’avaliste n’est pas un débiteur accessoire, dont le sort serait irrémédiablement lié au débiteur garanti.

- Il est tout au contraire un débiteur cambiaire à part entière qui jouit d’une certaine autonomie

- Aussi est-il soumis aux mêmes obligations que les signataires de la traite et bénéficie, comme eux, sans restrictions, du principe d’inopposabilité des exceptions.

- De ce point de vue, l’avaliste jouit d’un statut plus favorable que le débiteur garanti