À titre de remarque liminaire, il convient d’observer que, bien qu’encadrée par les textes, la subrogation conventionnelle est, par définition, abandonnée à la volonté des parties.

Elle a notamment vocation à jouer dans des hypothèses où l’effet de la loi ne permet pas de bénéficier de la subrogation.

Il ressort de la combinaison des articles 1346-1 et 1346-2 que la subrogation conventionnelle peut intervenir :

- Soit à l’initiative du créancier: on parle de subrogation ex parte creditoris

- Soit à l’initiative du débiteur: on parle de subrogation ex parte debitoris

II) La subrogation ex parte creditoris

==> Principe

L’article 1346-1 du Code civil prévoit que « la subrogation conventionnelle s’opère à l’initiative du créancier lorsque celui-ci, recevant son paiement d’une tierce personne, la subroge dans ses droits contre le débiteur. »

Cette forme de subrogation procède donc d’une convention conclue entre le créancier accipiens et le tiers solvens dans le cas où ce dernier ne peut pas bénéficier d’une subrogation légale.

Le débiteur n’y prend aucune part dans la mesure où cette convention ne modifie pas sa situation.

==> Ratio legis

Compte tenu de cette généralisation de la subrogation légale, il aurait pu être envisagé de supprimer la subrogation conventionnelle ex parte creditoris (c’est-à-dire de la part du créancier), qui semblait dès lors inutile.

Toutefois, les inquiétudes formulées par de nombreux professionnels, qui ont souligné la fréquence du recours à la subrogation conventionnelle dans la pratique des affaires, notamment dans des techniques de financement telles que l’affacturage, justifient de la maintenir, afin de ne pas créer d’insécurité juridique.

==> Conditions

Trois conditions cumulatives doivent être réunies pour que cette forme de subrogation conventionnelle opère :

- Un consentement exprès

- L’article 1346-1 du Code civil prévoit que la subrogation ex parte creditoris doit être expresse

- Cela signifie que les parties doivent avoir clairement exprimé leur volonté de conclure une subrogation conventionnelle

- Aucune formule sacramentelle n’est toutefois exigée

- Dans un arrêt du 18 octobre 2005, la Cour de cassation a clairement rejeté la possibilité que la subrogation puisse être tacite ( 1ère civ. 18 oct. 2005).

- Pour constater la subrogation, il est d’usage que, en contrepartie du paiement, le créancier délivre au tiers solvens une quittance subrogatoire.

- Une subrogation concomitante au paiement

- Aux termes de l’alinéa 3 de l’article 1346-1 du Code civil, pour être valide la subrogation « doit être consentie en même temps que le paiement, à moins que, dans un acte antérieur, le subrogeant n’ait manifesté la volonté que son cocontractant lui soit subrogé lors du paiement. La concomitance de la subrogation et du paiement peut être prouvée par tous moyens»

- Il ressort de cette disposition que la subrogation doit nécessairement être concomitante au paiement.

- La raison en est que la subrogation est constitutive d’un mode de paiement ; elle est son accessoire.

- On ne saurait, en conséquence, envisager qu’elle soit déconnectée du paiement.

- Cela signifie que la subrogation ne peut intervenir, ni avant, ni après.

- Si la subrogation intervient avant le paiement

- Elle s’analyse en une cession de créance ou éventuellement en une promesse de délégation

- Elle sera alors soumise au régime de la figure juridique à laquelle elle correspond

- Si la subrogation intervient après le paiement

- Elle est sans objet, car le paiement a produit son effet extinctif

- Autrement dit, dans la mesure où le paiement a désintéressé créancier accipiens, le tiers solvens ne saurait se subroger dans ses droits, qui par hypothèse, sont éteints

- Après le paiement, la créance ne peut revivre

- Ainsi la subrogation ne se conçoit pas en dehors d’un paiement.

- L’article 1346-1 du Code civil admet tout au plus que les parties puissent convenir, dans une convention antérieure, que le tiers solvens sera subrogé dans les droits du créancier accipiens au moment du paiement.

- Dans un arrêt du 29 janvier 1991, la Cour de cassation avait affirmé en ce sens que « la condition de concomitance de la subrogation au paiement, exigée par l’article 1250, 1°, du Code civil, peut être remplie lorsque le subrogeant a manifesté expressément, fût-ce dans un document antérieur, sa volonté de subroger son cocontractant dans ses créances à l’instant même du paiement » ( com. 29 janv. 1991).

- A contrario, cela signifie que la subrogation ne saurait être envisagée rétroactivement : le paiement a eu pour effet d’éteindre le rapport d’obligation qui donc ne peut plus faire l’objet d’aucun transfert.

- Si la subrogation intervient avant le paiement

- Un paiement effectué par le tiers solvens

- Pour que la subrogation opère, il est nécessaire que le paiement ait été directement effectué par le tiers solvens ou par son mandataire

- Aussi, dans l’hypothèse où le paiement aurait été effectué par le débiteur au moyen de deniers que lui aurait prêté un tiers, ce dernier ne saurait se prévaloir du bénéfice de la subrogation.

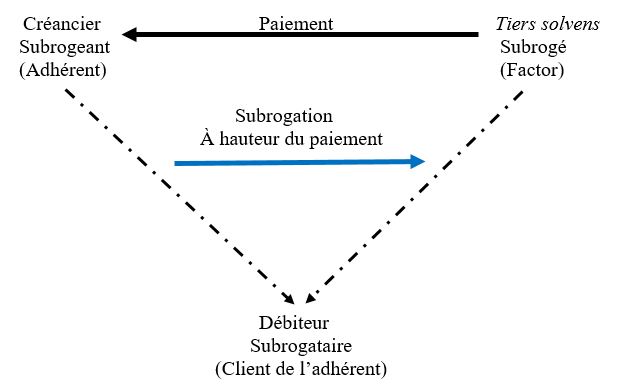

==> Application : l’affacturage

La subrogation conventionnelle ex parte creditoris se rencontre notamment en matière d’affacturage, domaine dans lequel elle joue un rôle essentiel

L’affacturage consiste en l’opération par laquelle un créancier, l’adhérent, transfert à un établissement de crédit, le factor qualifié également d’affactureur, des créances commerciales par le jeu d’une subrogation personnelle moyennant le paiement d’une commission.

Ainsi, l’affactureur s’engage-t-il à régler, par anticipation, tout ou partie des créances qui lui sont transférées par l’adhérent ce qui permet à ce dernier d’être réglé immédiatement des créances à court terme qu’il détient contre ses propres clients.

L’une des principales caractéristiques de l’affacturage réside dans l’engagement pris par le factor de garantir à la faveur de l’adhérent le paiement des créances qui lui sont transférées.

Autrement dit, le factor s’engage à supporter le risque d’impayé en lieu et place de l’adhérent.

L’affacturage se distingue, dès lors, de l’escompte, du contrat de mandat ou encore de l’assurance-crédit.

L’opération d’affacturage repose sur le mécanisme de la subrogation personnelle.

L’affactureur (tiers solvens subrogé) paie l’adhérent (créancier subrogeant) qui, en contrepartie, lui transmet la titularité de la créance qu’il détient contre son client (débiteur subrogataire).

II) La subrogation ex parte debitoris

- Principe

- Il y a subrogation ex parte debitoris lorsque le débiteur emprunte une somme d’argent à l’effet de payer sa dette et de subroger le prêteur dans les droits du créancier.

- L’article 1346-2 du Code civil prévoit en ce sens que « la subrogation a lieu également lorsque le débiteur, empruntant une somme à l’effet de payer sa dette, subroge le prêteur dans les droits du créancier

- Ainsi, dans ce cas de subrogation conventionnelle, c’est le débiteur qui est à l’initiative de l’opération.

- Le créancier est donc tiers à la convention subrogatoire.

- L’opération s’explique lorsque les conditions de remboursement du prêteur, qui entend être subrogé par le débiteur, sont plus intéressantes que celles convenues avec le créancier originaire.

- L’ordonnance du 10 février 2016 s’est inspirée du droit positif pour cette forme de subrogation.

- Conditions

- Il ressort de l’article 1346-2 du Code civil que les conditions de la subrogation ex parte creditoris ne sont pas les mêmes selon qu’elle intervient avec ou sans le concours du créancier

- La subrogation intervient avec le concours du créancier

- Dans cette hypothèse, trois conditions doivent être réunies :

- La subrogation doit être consentie par le débiteur

- La subrogation doit être expresse

- La quittance donnée par le créancier doit indiquer l’origine des fonds.

- Dans cette hypothèse, trois conditions doivent être réunies :

- La subrogation intervient sans le concours du créancier

- Les conditions de fond

- La dette doit être échue

- Le terme doit être stipulé à la faveur du débiteur en ce sens qu’il doit être le seul à pouvoir y renoncer

- Les conditions de forme

- Il faut que l’acte d’emprunt et la quittance soient passés devant notaire (en la forme authentique)

- Dans l’acte d’emprunt il doit être déclaré que la somme a été empruntée pour faire le paiement

- Dans la quittance il doit être déclaré que le paiement a été fait des sommes versées à cet effet par le nouveau créancier.

- Les conditions de fond

- La subrogation intervient avec le concours du créancier

- Il ressort de l’article 1346-2 du Code civil que les conditions de la subrogation ex parte creditoris ne sont pas les mêmes selon qu’elle intervient avec ou sans le concours du créancier

No comment yet, add your voice below!