I) Définition

A) Notion de subrogation

Dérivée du latin subrogare, la notion de subrogation évoque l’idée de remplacement, ce qui peut expliquer pourquoi elle est parfois confondue avec la cession de créance qui produit le même effet, mais dont le régime juridique est différent.

?Les formes de la délégation

Au vrai, le droit civil connaît deux formes très distinctes de subrogation :

- La subrogation réelle

- Elle réalise la substitution, dans un patrimoine, d’une chose par une autre.

- Il en va ainsi lorsqu’un bien mobilier ou immobilier dont est propriétaire une personne est remplacé par une somme d’argent correspondant à la valeur du bien remplacé

- Aussi, cette opération intéresse moins le droit des obligations que le droit des biens

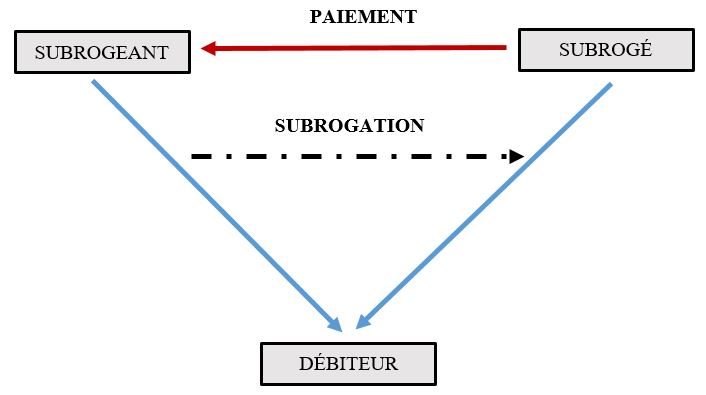

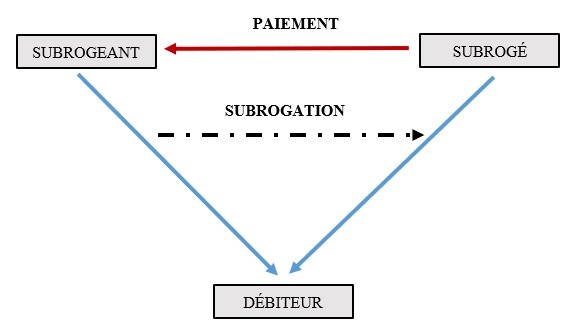

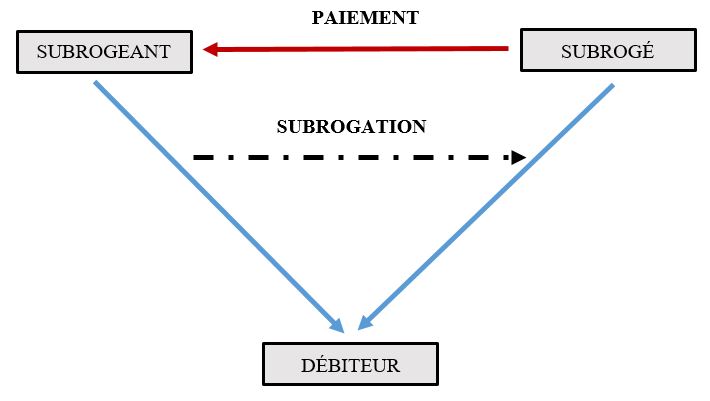

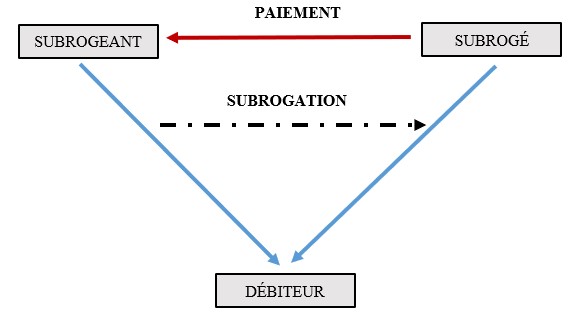

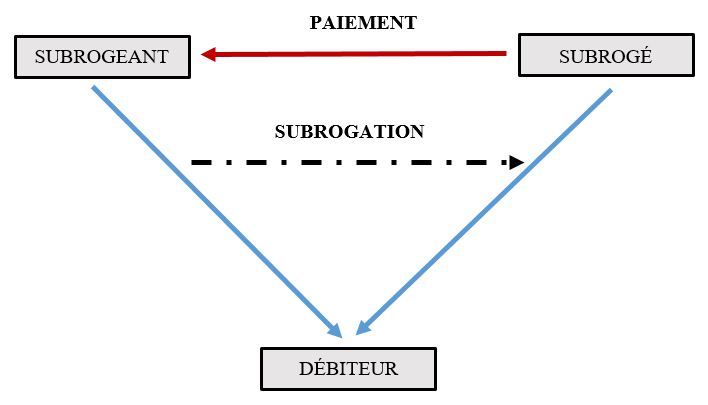

- La subrogation personnelle

- Elle réalise la substitution, dans un rapport d’obligation, d’une personne par une autre.

- Plus précisément, la subrogation personnelle opère substitution d’une personne, le subrogé, dans les droits d’un créancier, appelé subrogeant, à qui la première paie une dette à la place du débiteur

?Les fonctions de la délégation

Il ressort de la définition de la subrogation personnelle qu’il s’agit là d’une opération pour le moins singulière.

En principe, le paiement effectué, même par un tiers, a seulement pour effet d’éteindre le rapport d’obligation.

Pourtant, par le jeu de la subrogation, ledit rapport subsiste à la faveur du subrogé qui dispose d’un recours contre le débiteur.

Le Doyen Mestre a défini la subrogation personnelle en ce sens comme « la substitution d’une personne dans les droits attachés à la créance dont une autre est titulaire, à la suite d’un paiement effectué par la première entre les mains de la seconde ».

Ainsi, la subrogation personnelle remplit-elle deux fonctions bien distinctes

- L’accessoire à un paiement

- En ce que la subrogation a pour effet d’éteindre la créance du subrogeant, elle s’analyse toujours en un paiement

- Elle consiste toutefois en un paiement spécifique, en ce que, dans le même temps, elle a pour effet d’opérer un transfert de créance.

- Le transfert d’une créance

- La subrogation est pourvue de cette particularité de maintenir, nonobstant le paiement du créancier, le rapport d’obligation et ses accessoires, de sorte que le débiteur demeure toujours tenu

- Pour ce faire, la subrogation opère donc un transfert de la créance dont est titulaire le créancier subrogeant à la faveur du subrogé.

- Ce maintien du rapport d’obligation se justifie par la nécessité de fonder le recours du tiers solvens, faveur et profit conforme à l’impératif d’équité alors que le créancier, par hypothèse désintéressé, n’y trouverait plus d’utilité, et neutre à l’égard du débiteur dont la situation ne peut être aggravée.

Au regard de ces deux fonctions remplies par la subrogation, immédiatement la question se pose de savoir quelle fonction prime sur l’autre ?

Lors de la réforme des obligations, le législateur a intégré la subrogation dans la partie du Code civil consacrée au paiement.

Il en résulte que la subrogation s’analyserait moins en une opération sur obligation qu’à un paiement. Pourtant, l’évolution des fonctions de la subrogation suggérait la solution inverse.

En effet, si l’on s’attache à physionomie actuelle et à la place qu’elle occupe en droit des assurances ou en droit de la sécurité sociale, la subrogation est surtout envisagée :

- D’une part, comme un mécanisme objectif gouvernant les recours tiers payeurs ou tiers garants

- D’autre part, comme un mode original de transmission de créance à titre principal, se distinguant seulement de la cession de créance, en ce qu’elle intervient à titre accessoire à un paiement.

En conséquence, il aurait sans aucun doute été plus judicieux de traiter de la subrogation dans la partie dédiée aux opérations sur obligation.

Tel n’a pas été le choix du législateur qui finalement a retenu une conception somme toute classique de la subrogation.

Pour justifier sa solution, il est précisé dans le Rapport au Président de la République relatif à l’ordonnance n° 2016-131 du 10 février 2016 que « la subrogation, souvent considérée aujourd’hui comme une opération purement translative de créance, est délibérément maintenue dans le chapitre consacré à l’extinction de l’obligation, dans la section relative au paiement, ce qui permet de rappeler qu’elle est indissociablement liée à un paiement fait par un tiers, qui libère un débiteur – totalement ou partiellement – envers son créancier, et qu’elle ne constitue pas une opération translative autonome, mais une modalité du paiement. »

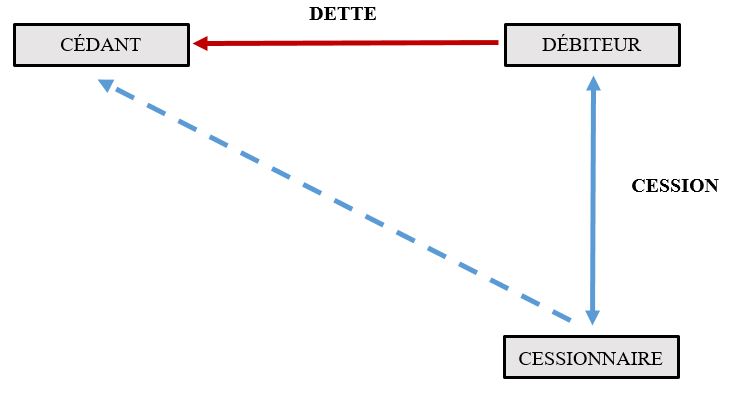

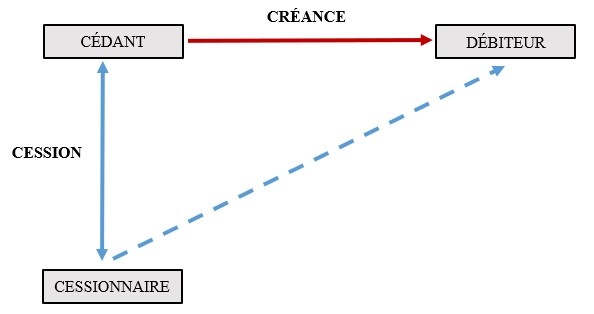

B) Distinctions

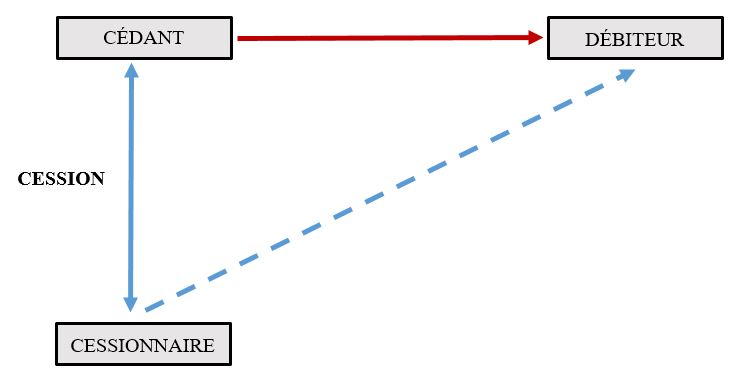

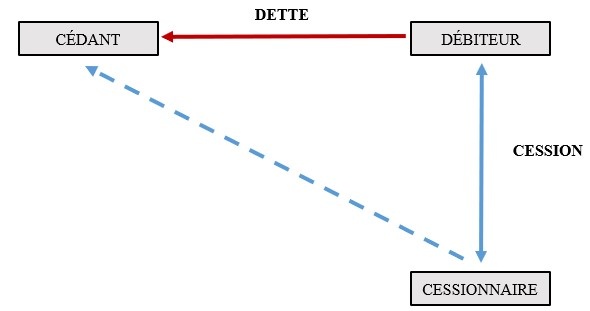

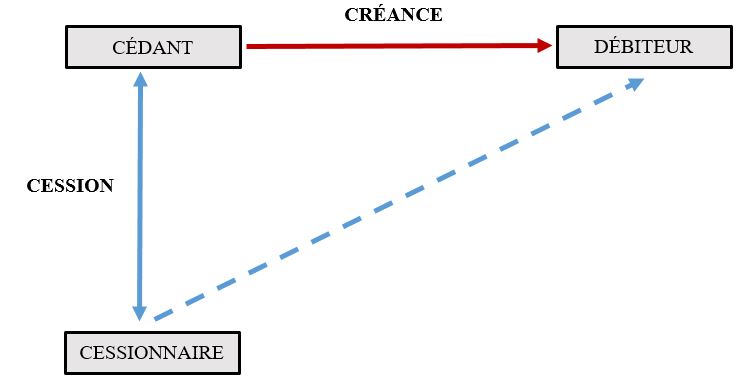

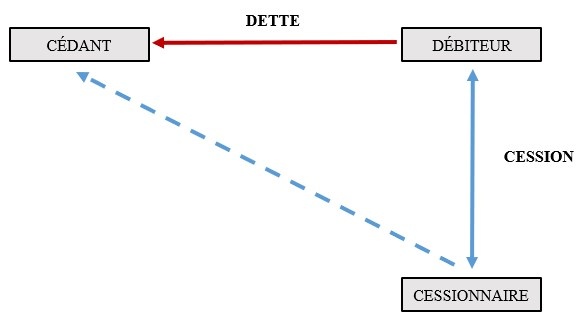

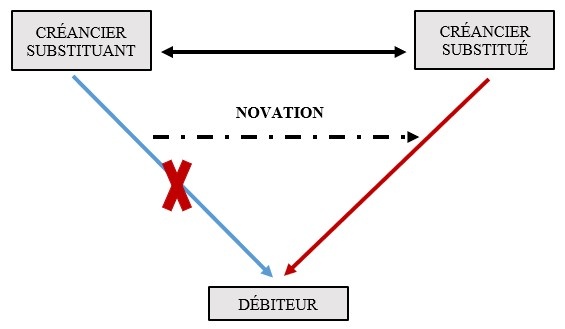

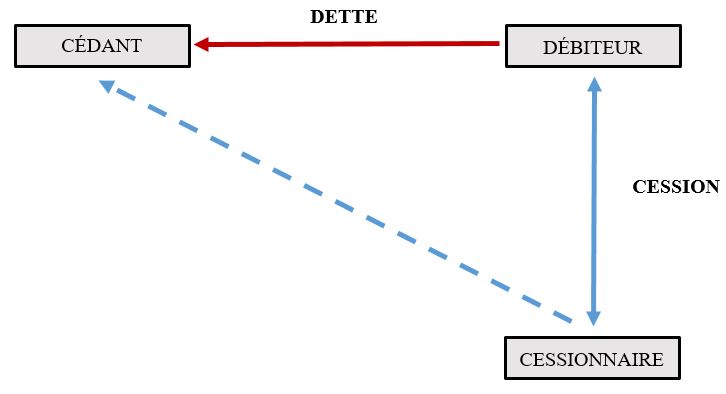

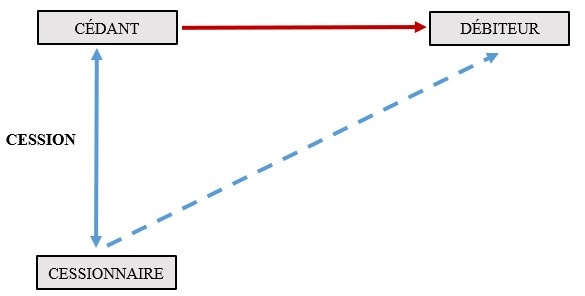

?Subrogation personnelle et cession de créance

- Définition

- Contrairement à la cession de créance qui a pour objet un transfert de droits, la subrogation réalise une substitution de personne ou de chose.

- Lorsqu’elle est personnelle, la subrogation produit certes les mêmes effets que la cession de créance : le créancier subrogé devient titulaire de la même créance que le créancier subrogeant ce qui revient à réaliser un transfert de ladite créance de l’un à l’autre.

- Toutefois, elle s’en distingue sur un point majeur

- En matière de subrogation personnelle, le transfert de créance intervient à titre accessoire à un paiement.

- En matière de cession de créance, le transfert de créance constitue l’objet principal de l’opération.

- Ainsi, la subrogation consiste-t-elle en un paiement par une personne autre que le débiteur de sa dette qui, du fait de ce paiement, devient titulaire dans la limite de ce qu’il a payé, de la créance et ses accessoires.

- L’intention des parties est donc ici d’éteindre, par le paiement, un rapport d’obligation.

- Tel n’est pas le cas en matière de cession de créance : les parties ont seulement pour intention de transférer un rapport d’obligation moyennant le paiement d’un prix.

- Effet de l’opération

- Particularité de la subrogation personnelle, elle n’opère qu’à concurrence de ce qui a été payé par le subrogé. Et pour cause : elle est une modalité de paiement.

- Ainsi, la subrogation se distingue-t-elle de la cession de créances qui autorise le cessionnaire à actionner le débiteur en paiement pour le montant nominal de la créance, alors même que le prix de cession aurait été stipulé pour un prix inférieur.

- Tel est le cas, lorsque le cessionnaire s’engage à garantir le cédant du risque d’insolvabilité du débiteur cédé.

- L’intérêt de la cession de créance réside, dans cette hypothèse, dans la possibilité pour le cessionnaire d’exiger le montant de la totalité de la créance, indépendamment du prix de cession convenu par les parties.

- Le subrogé ne peut, quant à lui, recouvrer sa créance que dans la limite de ce qu’il a payé et non au regard du montant nominal de la créance.

- Consentement

- À la différence de la cession de créance qui requiert le consentement du créancier cédant, la subrogation peut, tantôt exiger le consentement du débiteur, tantôt l’accord du créancier.

- Tout dépend du type de subrogation (légale ou conventionnelle).

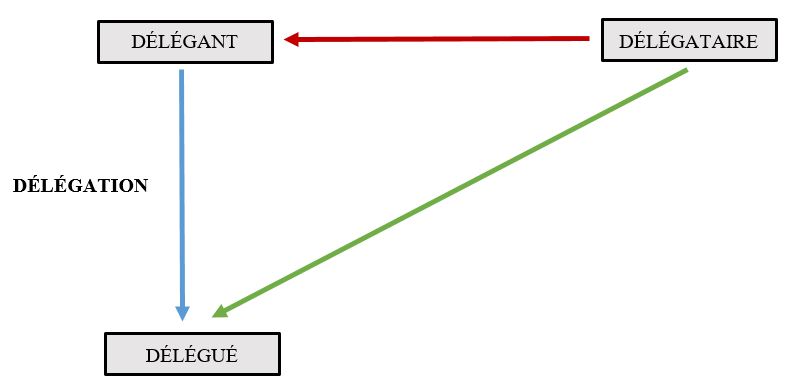

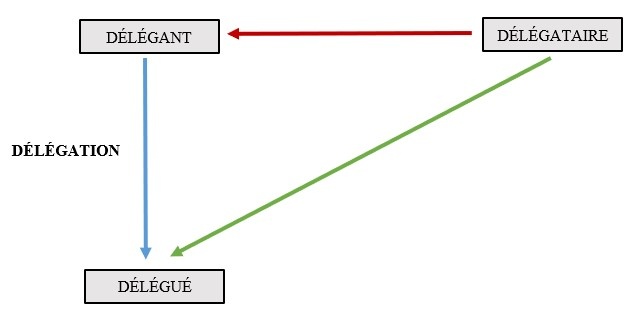

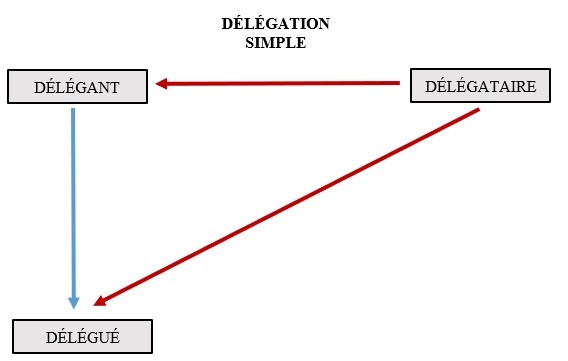

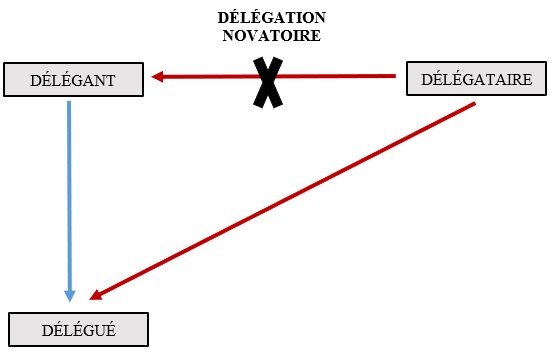

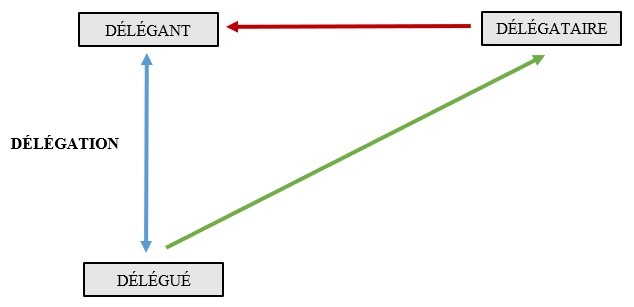

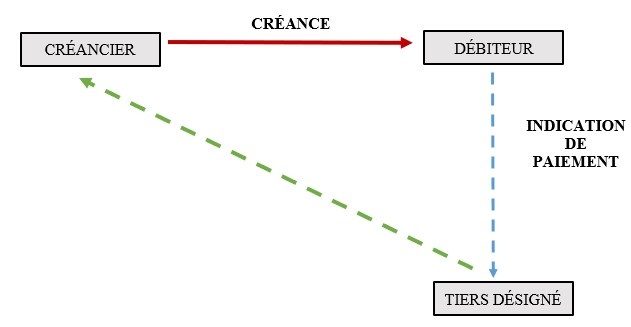

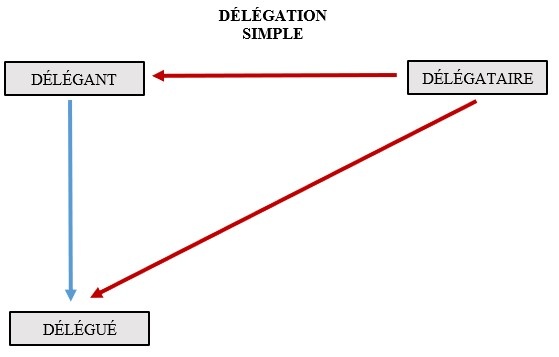

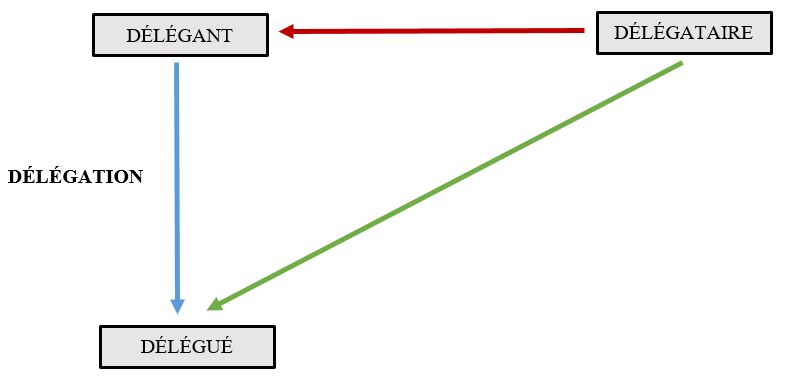

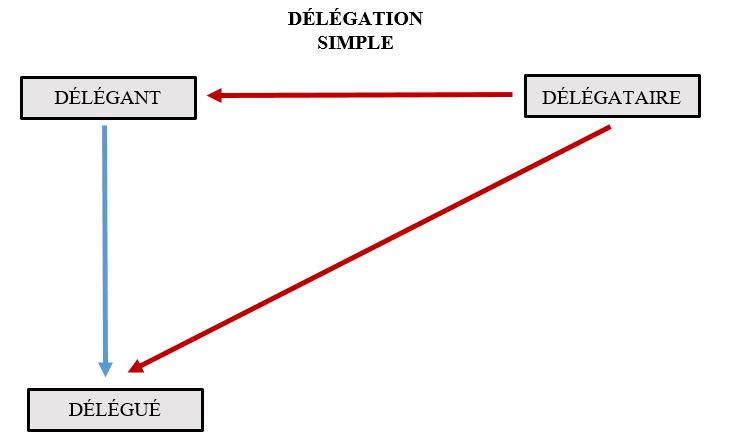

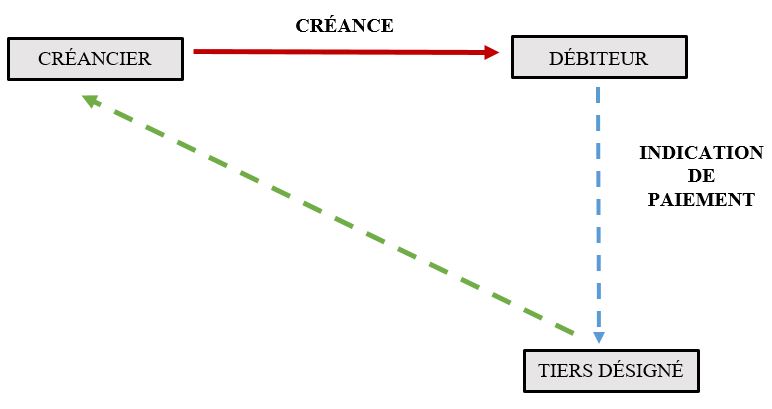

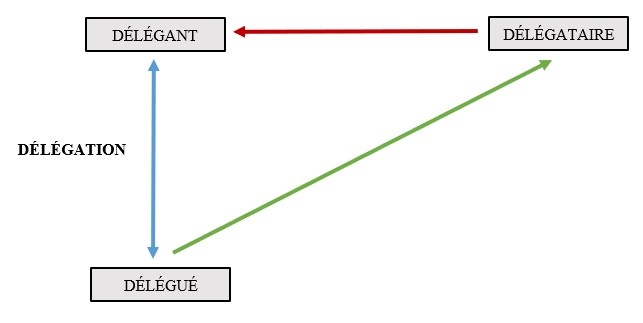

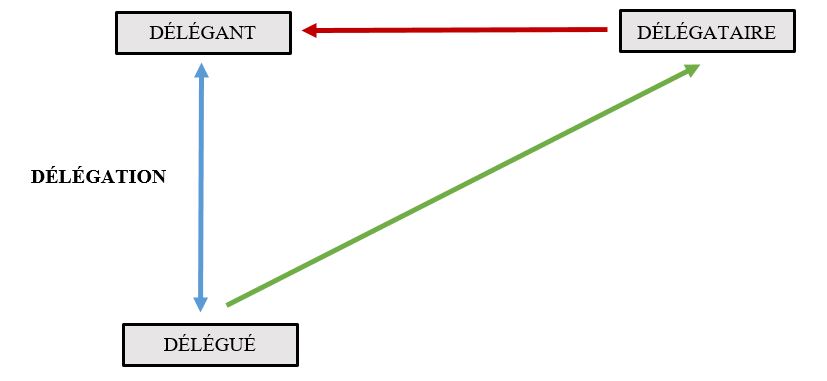

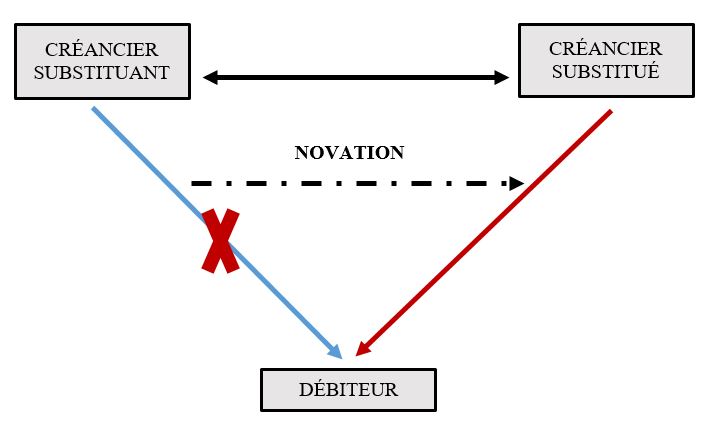

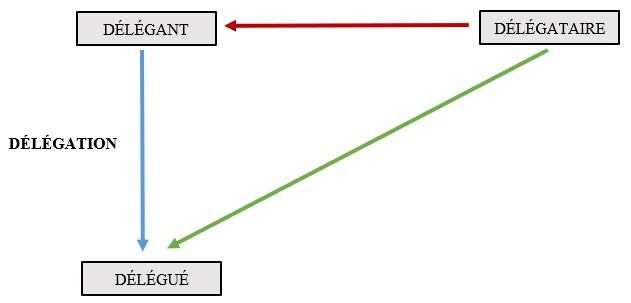

?Subrogation personnelle et délégation

- Définition

- La délégation et la subrogation personnelle se rejoignent sur un point majeur

- En effet, ces deux opérations consistent en un paiement par une personne autre (le délégué) que le débiteur (le délégant) de sa dette.

- L’intention des parties est donc ici d’éteindre, par le paiement, un rapport d’obligation.

- Objet de l’opération

- contrairement à la subrogation personnelle, la délégation n’opère pas de transfert de la créance détenue par le délégant contre le délégué à la faveur du délégataire.

- Lorsqu’elle est personnelle, la subrogation produit les mêmes effets que la cession de créance : le créancier subrogé devient titulaire de la même créance que le créancier subrogeant ce qui revient à réaliser un transfert de ladite créance de l’un à l’autre.

- En matière de délégation, aucun transfert de créance ne se réalise.

- L’opération opère seulement la création d’un nouveau rapport d’obligation entre le délégué et le délégataire.

- Inopposabilité des exceptions

- La subrogation personnelle

- Le débiteur est autorisé à opposer au subrogé toutes les exceptions qu’il pouvait opposer au subrogeant.

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- La raison en est que la créance qui entre dans le patrimoine du cessionnaire par l’effet de la subrogation, est exactement la même que celle dont était titulaire le créancier cédant.

- La délégation

- Contrairement à la subrogation, il n’y pas ici de transfert de la créance dont est titulaire le délégant contre le délégué.

- La délégation a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire qui dispose alors de deux débiteurs.

- Il en résulte que le délégué, en consentant à la délégation, renonce à se prévaloir des exceptions tirées du rapport qui le lie au délégant.

- Il y a un principe d’inopposabilité des exceptions.

- L’article 1336, al. 2 du Code civil dispose en ce sens que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire. »

- La subrogation personnelle

- Consentement

- À la différence de délégation qui requiert toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur, la subrogation peut, tantôt exiger le consentement du débiteur, tantôt l’accord du créancier.

- Tout dépend du type de subrogation (légale ou conventionnelle).

II) Les sources de la subrogation

Le mécanisme de subrogation est susceptible d’être mise en œuvre :

- Soit par l’effet de la loi

- Soit par l’effet du contrat

A) La subrogation légale

Lorsque la subrogation est d’origine légale, elle est attachée, de plein droit, au paiement d’une dette par un tiers solvens lequel disposera ensuite d’un recours contre le débiteur.

Toutefois, le tiers solvens qui paie la dette d’autrui ne pourra se prévaloir de la subrogation qu’à la condition de répondre aux exigences posées par la loi.

À défaut, il devra supporter seul le poids de la dette, sans possibilité de se retourner contre le débiteur qui est alors totalement libéré de son obligation, alors même qu’il n’a rien réglé.

Tandis que les rédacteurs du Code civil avaient opté pour une énonciation exhaustive des cas de subrogation (V. en ce sens Cass. civ. 3 juill. 1854), lors de la réforme des obligations le législateur a fait montre de souplesse en refusant d’enfermer les cas de subrogation dans une liste.

Aussi, afin de mieux comprendre le sens et le contenu de la réforme convient-il, en premier lieu, de faire état du droit antérieur.

1. L’état du droit avant la réforme des obligations

L’ancien article 1251 du Code civil prévoyait 5 cas de subrogation légale :

?Premier cas de subrogation

La subrogation joue « au profit de celui qui étant lui-même créancier paie un autre créancier qui lui est préférable à raison de ses privilèges ou hypothèques ».

Cette hypothèse correspondant à la situation où plusieurs créanciers sont inscrits sur l’un des immeubles dont est propriétaire leur débiteur.

La valeur de cet immeuble est insuffisante pour les désintéresser tous, mais suffisante pour éteindre la créance du premier créancier inscrit.

Tandis que ce dernier a tout intérêt à réaliser sa sûreté, le créancier de rang subséquent peut craindre de ne rien toucher du produit de la vente du bien.

Au mieux, celui-ci peut espérer bénéficier d’une plus-value à venir de l’immeuble.

Pour ce faire, il aura tout intérêt à payer lui-même le créancier de rang supérieur en contrepartie de la créance privilégiée de celui-ci.

Le moment venu, soit lorsque la plus-value sera suffisante, il pourra, à son tour, réaliser son hypothèque de premier rang.

Cet intérêt que les créanciers de rang subséquent sont susceptibles de manifester est digne de considération, sans compter que cette situation incite à régler au plus vite le créancier privilégié afin de le dissuader de mettre en œuvre sa sûreté.

D’où l’ouverture par le législateur en 1804 d’un cas de subrogation légale au profit des créanciers de rang subséquent.

La jurisprudence avait toutefois estimé que la subrogation légale ne pouvait pas jouer dans l’hypothèse où l’accipiens était de rang égal ou inférieur au tiers solvens, ce qui a pu être regretté.

?Deuxième cas de subrogation

La subrogation joue « au profit de l’acquéreur d’un immeuble, qui emploie le prix de son acquisition au paiement des créanciers auxquels cet héritage était hypothéqué »

Cette situation correspond à l’hypothèse d’un immeuble hypothéqué au bénéfice de plusieurs créanciers.

Cet immeuble est néanmoins vendu à un tiers à un prix inférieur au montant du passif global.

En raison du droit de suite conféré par l’hypothèque, l’acquéreur s’expose à un risque de saisie s’il règle sa dette entre les mains du vendeur.

Aussi, a-t-il plutôt intérêt à payer directement les créanciers dans l’ordre des inscriptions et à libérer son immeuble à due concurrence des sûretés qui le grèvent.

Il demeure cependant toujours exposé au risque de saisie par les créanciers non remplis de leurs droits.

Aussi, afin de le protéger de ce risque, le législateur lui ouvre le bénéfice de la subrogation légale, en ce sens qu’il va se subroger dans les droits des créanciers qu’il a désintéressés, de sorte que, en cas de saisie de l’immeuble, il primera sur les créanciers de rang subséquent quant à la perception du prix de vente de l’immeuble.

La subrogation dissuadera alors ces derniers d’engager une procédure de saisie.

?Troisième cas de subrogation

La subrogation joue « au profit de l’héritier bénéficiaire qui a payé de ses deniers les dettes de la succession. »

Cette hypothèse correspond à la situation où un héritier a accepté une succession à concurrence de l’actif net, soit sous bénéfice d’inventaire.

L’article 802 du Code civil institue une limite au droit de gage général des créanciers, en ce que les dettes de la succession ne seront pas exécutoires sur ses biens personnels.

En d’autres termes, l’héritier n’est tenu des dettes de la succession que dans la limite des biens qu’il reçoit.

Cependant, il peut avoir intérêt à payer les créanciers successoraux avec ses deniers personnels afin de faciliter la liquidation de la succession et, par exemple, éviter la vente forcée d’un bien.

C’est la raison pour laquelle la loi lui consent le bénéfice de la subrogation, afin qu’il puisse se faire rembourser auprès des cohéritiers.

?Quatrième cas de subrogation

La subrogation joue « au profit de celui qui a payé de ses deniers les frais funéraires pour le compte de la succession. »

Ce nouveau cas de subrogation légale a été introduit par la loi n° 2006-728 du 23 juin 2006 portant réforme des successions et des libéralités.

Il vise à permettre au tiers solvens, qui a acquitté les frais funéraires avec ses propres deniers, de ses retourner contre les cohéritiers afin de se faire rembourser.

?Cinquième cas de subrogation

La subrogation joue « au profit de celui qui, étant tenu avec d’autres ou pour d’autres au paiement de la dette, avait intérêt de l’acquitter ».

Il s’agit là du cas de subrogation le plus large, ce d’autant plus que le législateur s’est appuyé sur ce cas pour énoncer un principe général.

- Les hypothèses envisagées par le législateur

- Elles sont au nombre de deux :

- Celui qui est « tenu avec d’autres »

- Il s’agit de l’hypothèse où des codébiteurs sont tenus à une obligation solidaire

- Le créancier peut alors actionner en paiement chacun d’entre eux pour le tout

- La loi permet à celui qui a réglé de se subroger dans les droits du créancier afin de se retourner contre ses codébiteurs

- Celui qui est « tenu pour d’autres »

- Il s’agit de l’hypothèse où une personne est le débiteur accessoire d’une obligation, tels la caution ou le donneur d’aval en matière cambiaire.

- Dans l’hypothèse où le garant est actionné en paiement par le créancier, la lui permet, au moyen d’une subrogation, d’exercer un recours contre le débiteur principal

- Celui qui est « tenu avec d’autres »

- Elles sont au nombre de deux :

- Le principe général dégagé par la jurisprudence

- Il ressort de la lettre de l’ancien article 1251, 3° du Code civil que le législateur n’a pas envisagé consentir le bénéfice de la subrogation à celui qui a réglé une dette personnelle dont il est tenu envers le créancier.

- Seules les personnes qui ont réglé une dette solidaire ou la dette d’un tiers sont susceptibles de se prévaloir de la subrogation.

- Pourtant, il est un certain nombre de cas où lorsqu’un débiteur a payé une dette qui lui était personnelle, se profile un second débiteur qui, parce qu’il a tiré avantage de l’extinction de l’obligation, doit assurer la charge définitive de la dette.

- Il s’agit notamment du cas de l’assureur de dommages.

- Par son paiement, il libère le tiers responsable ou coresponsable sur qui doit peser totalement ou partiellement la charge définitive de la dette.

- Aussi, afin de lui permettre d’exercer un recours, la jurisprudence, puis le législateur, lui ont ouvert le droit de se subroger dans les droits de son assuré.

- Le lien avec l’idée d’un tiers solvens tenu avec d’autres ou pour d’autres, en somme le lien avec la dette d’autrui, se retrouve et l’esprit du texte est préservé.

- Le principe général posé par la jurisprudence a été consacré en dehors du Code civil par des textes spéciaux.

- Le recours de l’assureur

- L’article L. 121-12 du Code des assurances dispose que « l’assureur qui a payé l’indemnité d’assurance est subrogé, jusqu’à concurrence de cette indemnité, dans les droits et actions de l’assuré contre les tiers qui, par leur fait, ont causé le dommage ayant donné lieu à la responsabilité de l’assureur. »

- Le recours du tiers payeur

- Le législateur a institué une liste de tiers payeurs ayant versé des prestations à la victime d’un dommage corporel, quelle que soit la nature de l’événement ayant occasionné ce dommage

- Y figurent les Caisses de sécurité sociale et les établissements et services gérant un régime obligatoire de sécurité sociale (EDF, SNCF, RATP).

- Ces derniers bénéficient d’un recours subrogatoire contre l’auteur du dommage dont est victime leur affilié.

- Le recours de l’assureur

2. L’état du droit positif

?L’élargissement du domaine d’application de la subrogation légale

Lors de l’adoption de la réforme des obligations, le législateur a entendu rénover les règles relatives à la subrogation personnelle.

Dans cette perspective, l’ordonne du 10 février 2016 a élargi le champ d’application de la subrogation légale en abolissant la liste – à l’origine exhaustive – des cas de subrogation légale prévus à l’ancien article 1251 du Code civil.

Ainsi, dépassant les hypothèses spécifiques figurant aujourd’hui dans le code civil ainsi que dans divers textes spéciaux, le bénéfice de la subrogation légale est généralisé.

Le nouvel article 1346 du Code civil prévoit en ce sens que « la subrogation a lieu par le seul effet de la loi au profit de celui qui, y ayant un intérêt légitime, paie dès lors que son paiement libère envers le créancier celui sur qui doit peser la charge définitive de tout ou partie de la dette. »

Cet élargissement du domaine d’application de la subrogation légale vise à entériner la jurisprudence qui, à partir de l’article 1251, avait dégagé un principe général.

?L’exigence d’un intérêt légitime

Le bénéfice de la subrogation légale n’est pas sans condition.

L’article 1346 exige que le tiers solvens, pour bénéficier de la subrogation, justifie d’un intérêt légitime.

L’exigence de cet intérêt au paiement permet d’éviter qu’un tiers totalement étranger à la dette et qui serait mal intentionné (dans des relations de concurrence par exemple) puisse bénéficier de la subrogation légale.

Il ne faudrait pas, en effet, que ce tiers puisse, par le jeu de la subrogation, s’ingérer dans les affaires du débiteur et l’actionner en paiement pour lui nuire.

Reste à savoir ce que l’on doit entendre par intérêt légitime.

- D’une part, cette notion vise tous les anciens cas de subrogation légale prévus par l’ancien article 1251 du Code civil

- D’autre part, la notion d’intérêt légitime permet d’envisager que le cas où un débiteur a payé une dette qui lui était personnelle, tandis que se profile en arrière-plan un second débiteur qui, parce qu’il a tiré avantage de l’extinction de l’obligation, doit assurer la charge définitive de la dette.

- Enfin, la notion d’intérêt peut être envisagée négativement en déniant à un tiers qui poursuivrait un but illégitime, et plus généralement qui serait de mauvaise foi, le bénéfice de la subrogation légale

B) La subrogation conventionnelle

À titre de remarque liminaire, il convient d’observer que, bien qu’encadrée par les textes, la subrogation conventionnelle est, par définition, abandonnée à la volonté des parties.

Elle a notamment vocation à jouer dans des hypothèses où l’effet de la loi ne permet pas de bénéficier de la subrogation.

Il ressort de la combinaison des articles 1346-1 et 1346-2 que la subrogation conventionnelle peut intervenir :

- Soit à l’initiative du créancier : on parle de subrogation ex parte creditoris

- Soit à l’initiative du débiteur : on parle de subrogation ex parte debitoris

1. La subrogation ex parte creditoris

?Principe

L’article 1346-1 du Code civil prévoit que « la subrogation conventionnelle s’opère à l’initiative du créancier lorsque celui-ci, recevant son paiement d’une tierce personne, la subroge dans ses droits contre le débiteur. »

Cette forme de subrogation procède donc d’une convention conclue entre le créancier accipiens et le tiers solvens dans le cas où ce dernier ne peut pas bénéficier d’une subrogation légale.

Le débiteur n’y prend aucune part dans la mesure où cette convention ne modifie pas sa situation.

?Ratio legis

Compte tenu de cette généralisation de la subrogation légale, il aurait pu être envisagé de supprimer la subrogation conventionnelle ex parte creditoris (c’est-à-dire de la part du créancier), qui semblait dès lors inutile.

Toutefois, les inquiétudes formulées par de nombreux professionnels, qui ont souligné la fréquence du recours à la subrogation conventionnelle dans la pratique des affaires, notamment dans des techniques de financement telles que l’affacturage, justifient de la maintenir, afin de ne pas créer d’insécurité juridique.

?Conditions

Trois conditions cumulatives doivent être réunies pour que cette forme de subrogation conventionnelle opère :

- Un consentement exprès

- L’article 1346-1 du Code civil prévoit que la subrogation ex parte creditoris doit être expresse

- Cela signifie que les parties doivent avoir clairement exprimé leur volonté de conclure une subrogation conventionnelle

- Aucune formule sacramentelle n’est toutefois exigée

- Dans un arrêt du 18 octobre 2005, la Cour de cassation a clairement rejeté la possibilité que la subrogation puisse être tacite (Cass. 1ère civ. 18 oct. 2005, n°04-12.513).

- Pour constater la subrogation, il est d’usage que, en contrepartie du paiement, le créancier délivre au tiers solvens une quittance subrogatoire.

- Une subrogation concomitante au paiement

- Aux termes de l’alinéa 3 de l’article 1346-1 du Code civil, pour être valide la subrogation « doit être consentie en même temps que le paiement, à moins que, dans un acte antérieur, le subrogeant n’ait manifesté la volonté que son cocontractant lui soit subrogé lors du paiement. La concomitance de la subrogation et du paiement peut être prouvée par tous moyens »

- Il ressort de cette disposition que la subrogation doit nécessairement être concomitante au paiement.

- La raison en est que la subrogation est constitutive d’un mode de paiement ; elle est son accessoire.

- On ne saurait, en conséquence, envisager qu’elle soit déconnectée du paiement.

- Cela signifie que la subrogation ne peut intervenir, ni avant, ni après.

- Si la subrogation intervient avant le paiement

- Elle s’analyse en une cession de créance ou éventuellement en une promesse de délégation

- Elle sera alors soumise au régime de la figure juridique à laquelle elle correspond

- Si la subrogation intervient après le paiement

- Elle est sans objet, car le paiement a produit son effet extinctif

- Autrement dit, dans la mesure où le paiement a désintéressé créancier accipiens, le tiers solvens ne saurait se subroger dans ses droits, qui par hypothèse, sont éteints

- Après le paiement, la créance ne peut revivre

- Si la subrogation intervient avant le paiement

- Ainsi la subrogation ne se conçoit pas en dehors d’un paiement.

- L’article 1346-1 du Code civil admet tout au plus que les parties puissent convenir, dans une convention antérieure, que le tiers solvens sera subrogé dans les droits du créancier accipiens au moment du paiement.

- Dans un arrêt du 29 janvier 1991, la Cour de cassation avait affirmé en ce sens que « la condition de concomitance de la subrogation au paiement, exigée par l’article 1250, 1°, du Code civil, peut être remplie lorsque le subrogeant a manifesté expressément, fût-ce dans un document antérieur, sa volonté de subroger son cocontractant dans ses créances à l’instant même du paiement » (Cass. com. 29 janv. 1991, n°89-10.085).

- A contrario, cela signifie que la subrogation ne saurait être envisagée rétroactivement : le paiement a eu pour effet d’éteindre le rapport d’obligation qui donc ne peut plus faire l’objet d’aucun transfert.

- Un paiement effectué par le tiers solvens

- Pour que la subrogation opère, il est nécessaire que le paiement ait été directement effectué par le tiers solvens ou par son mandataire

- Aussi, dans l’hypothèse où le paiement aurait été effectué par le débiteur au moyen de deniers que lui aurait prêté un tiers, ce dernier ne saurait se prévaloir du bénéfice de la subrogation.

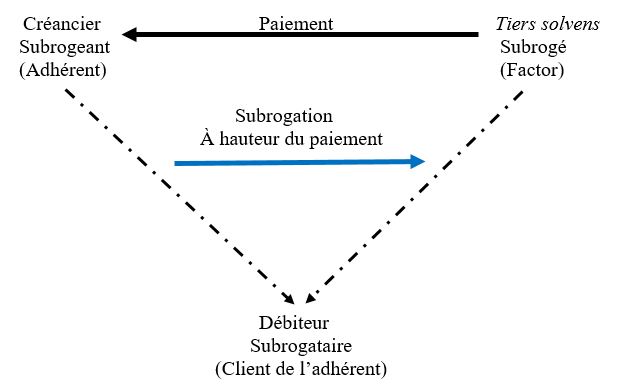

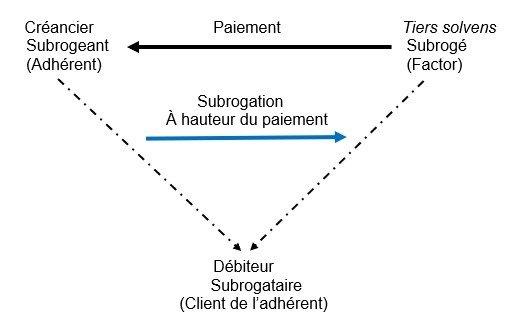

?Application : l’affacturage

La subrogation conventionnelle ex parte creditoris se rencontre notamment en matière d’affacturage, domaine dans lequel elle joue un rôle essentiel

L’affacturage consiste en l’opération par laquelle un créancier, l’adhérent, transfert à un établissement de crédit, le factor qualifié également d’affactureur, des créances commerciales par le jeu d’une subrogation personnelle moyennant le paiement d’une commission.

Ainsi, l’affactureur s’engage-t-il à régler, par anticipation, tout ou partie des créances qui lui sont transférées par l’adhérent ce qui permet à ce dernier d’être réglé immédiatement des créances à court terme qu’il détient contre ses propres clients.

L’une des principales caractéristiques de l’affacturage réside dans l’engagement pris par le factor de garantir à la faveur de l’adhérent le paiement des créances qui lui sont transférées.

Autrement dit, le factor s’engage à supporter le risque d’impayé en lieu et place de l’adhérent.

L’affacturage se distingue, dès lors, de l’escompte, du contrat de mandat ou encore de l’assurance-crédit.

L’opération d’affacturage repose sur le mécanisme de la subrogation personnelle.

L’affactureur (tiers solvens subrogé) paie l’adhérent (créancier subrogeant) qui, en contrepartie, lui transmet la titularité de la créance qu’il détient contre son client (débiteur subrogataire).

2. La subrogation ex parte debitoris

?Principe

Il y a subrogation ex parte debitoris lorsque le débiteur emprunte une somme d’argent à l’effet de payer sa dette et de subroger le prêteur dans les droits du créancier.

L’article 1346-2 du Code civil prévoit en ce sens que « la subrogation a lieu également lorsque le débiteur, empruntant une somme à l’effet de payer sa dette, subroge le prêteur dans les droits du créancier

Ainsi, dans ce cas de subrogation conventionnelle, c’est le débiteur qui est à l’initiative de l’opération.

Le créancier est donc tiers à la convention subrogatoire.

L’opération s’explique lorsque les conditions de remboursement du prêteur, qui entend être subrogé par le débiteur, sont plus intéressantes que celles convenues avec le créancier originaire.

L’ordonnance du 10 février 2016 s’est inspirée du droit positif pour cette forme de subrogation.

?Conditions

Il ressort de l’article 1346-2 du Code civil que les conditions de la subrogation ex parte creditoris ne sont pas les mêmes selon qu’elle intervient avec ou sans le concours du créancier.

- La subrogation intervient avec le concours du créancier

- Dans cette hypothèse, trois conditions doivent être réunies :

- La subrogation doit être consentie par le débiteur

- La subrogation doit être expresse

- La quittance donnée par le créancier doit indiquer l’origine des fonds.

- Dans cette hypothèse, trois conditions doivent être réunies :

- La subrogation intervient sans le concours du créancier

- Les conditions de fond

- La dette doit être échue

- Le terme doit être stipulé à la faveur du débiteur en ce sens qu’il doit être le seul à pouvoir y renoncer

- Les conditions de forme

- Il faut que l’acte d’emprunt et la quittance soient passés devant notaire (en la forme authentique)

- Dans l’acte d’emprunt il doit être déclaré que la somme a été empruntée pour faire le paiement

- Dans la quittance il doit être déclaré que le paiement a été fait des sommes versées à cet effet par le nouveau créancier.

- Les conditions de fond

III) Les effets de la subrogation

Comme précisé par le rapport au Président de la République relatif à l’ordonnance du 10 février 2016, le régime de la subrogation, s’il s’inspire des solutions classiques prévues dans le code civil ou admises par la jurisprudence, est néanmoins clarifié sur plusieurs points :

- Sur les droits du créancier, auquel la subrogation ne peut nuire

- Sur la transmission des accessoires de la créance et sur l’intérêt auquel peut prétendre le subrogé

- Sur l’opposabilité de la subrogation au débiteur et aux tiers

- Sur les exceptions que peut opposer le débiteur au créancier subrogé

A) La transmission de la créance

Aux termes de l’article 1346-4 du Code civil « la subrogation transmet à son bénéficiaire, dans la limite de ce qu’il a payé, la créance et ses accessoires ».

Il ressort de cette disposition que la subrogation produit un effet translatif. Ainsi, la créance du subrogeant fait l’objet d’une transmission à la faveur du tiers subrogé.

Cette opération opère un transfert d’actif d’un patrimoine à un autre à l’instar de la cession de créance. Le tiers subrogé se retrouve substitué dans les droits du titulaire originaire de la créance.

La conséquence en est que le subrogé ne saurait acquérir plus de droits que n’en avaient le subrogeant au moment de la subrogation.

1. L’objet de la transmission

?La créance principale

Il ressort de l’article 1346 du Code civil que la subrogation a pour effet de transmettre au subrogé la créance principale

Toutefois cette disposition précise, dans le même temps, que la subrogation n’opère qu’à concurrence des sommes payées par le tiers solvens au créancier

C’est là une grande différence avec la cession de créance

Contrairement au cessionnaire qui peut agir contre le débiteur pour le montant nominal de la créance sans égard pour le prix de cession éventuellement inférieur qu’il a réglé, le subrogé ne bénéficie de l’effet translatif de la subrogation qu’à la hauteur de ce qu’il a payé.

Cela s’explique par la nature de la subrogation qui est indéfectiblement attachée au paiement, de sorte qu’elle suit le même sort

?Les accessoires de la créance

L’article 1346 du Code civil prévoit que la subrogation a également pour effet de transmettre au subrogé les accessoires de la créance

Ce sera ainsi le cas des sûretés et privilèges attachés à la créance, des garanties (vice caché, éviction), des actions en responsabilité etc.

?Exclusion des droits attachés à la personne

L’article 1346 dispose que la subrogation n’opère pas de transmission « des droits exclusivement attachés à la personne du créancier »

Il s’agit de tous les droits consentis par le débiteur au subrogeant en considération de sa personne, soit qui présentent un caractère intuitu personae

Sont également visées toutes les prérogatives qui sont strictement attachées à la qualité du subrogeant

Dans un arrêt du 25 novembre 1992 la Cour de cassation a par exemple affirmé que « la suspension de la prescription dont bénéficie un mineur, qui lui est purement personnelle, cesse de produire effet à l’égard de la partie subrogée dans ses droits à partir du jour de la subrogation » (Cass. 2e civ. 25 nov. 1992, n°94-13.665).

2. Les limites de la transmission

?Le paiement partiel

Aux termes de l’article 1346-3 du Code civil « la subrogation ne peut nuire au créancier lorsqu’il n’a été payé qu’en partie ; en ce cas, il peut exercer ses droits, pour ce qui lui reste dû, par préférence à celui dont il n’a reçu qu’un paiement partiel ».

Il ressort de cette disposition que dans l’hypothèse où le créancier n’a reçu qu’un paiement partiel de sa créance sans avoir renoncé au surplus de sa créance, celle-ci est alors fractionnée :

- Le subrogeant demeure titulaire de la créance à concurrence du reliquat non payé

- Le subrogé ne devient titulaire de la créance qu’à concurrence de ce qu’il a payé

Cette règle se justifie pour deux raisons :

- Première raison

- L’effet translatif de la subrogation ne saurait nuire en aucune manière au subrogeant

- Or tel serait le cas si la subrogation lui interdisait d’exercer tout recours contre le débiteur en cas de paiement partiel

- C’est là une autre distinction avec la cession de créance qui, dès lors que le prix a été payé par le cessionnaire, prive le cédant de tout recours contre le débiteur.

- Seconde raison

- Dans la mesure où la subrogation repose sur le paiement, ses effets en sont à la mesure

- En conséquence, lorsque le paiement est partiel, l’effet translatif de la subrogation ne peut être partiel

- Tant que le créancier subrogeant n’est pas rempli dans ses droits, il doit demeurer titulaire de la fraction de créance dont il n’a pas été réglé.

?La priorité de paiement du créancier subrogeant

La question s’est posée de savoir si, en cas de paiement partiel, il n’y avait pas co-titularité conjointe des obligations.

Autrement dit, doit-on considérer que le subrogeant et le subrogé sont sur un même pied d’égalité s’agissant du droit – fractionné – de créance dont ils sont titulaires ?

La lecture de l’article 1346-3 révèle qu’il convient d’apporter une réponse négative à cette question.

Pour mémoire, cette disposition prévoit que, en cas de paiement partiel, le créancier subrogeant « peut exercer ses droits, pour ce qui lui reste dû, par préférence à celui dont il n’a reçu qu’un paiement partiel. »

Ainsi, si le subrogé se voit transmettre une créance hypothécaire de 1.000.000 euros en contrepartie d’un paiement de 500.000 euros et que l’immeuble est adjugé à 750.000 euros, le subrogeant percevra 500.000 euros et le subrogé 250.000 euros.

L’effet translatif n’aura donc pas opéré à concurrence du paiement du subrogé en raison de la préférence accordée au subrogeant. D’où l’adage nemo contra se subrogare censetur qui signifie que « nul n’est censé avoir subrogé contre soi ».

Sous l’empire du droit antérieur, la jurisprudence avait toutefois limité l’application de cette règle aux seules créances assorties d’une sûreté ou d’un privilège.

Lorsque la créance est chirographaire, la Cour de cassation estimait que le créancier subrogeant ne disposait d’aucun privilège (V. en ce sens Cass. 3e civ. 12 févr. 2003, n°01-12.234).

De toute évidence, la réforme est venue remettre en cause cette jurisprudence, dans la mesure où l’article 1346-3 ne distingue pas selon la nature de la créance.

Celui-ci n’est cependant pas d’ordre public, de sorte que les parties pourront y déroger.

3. Le sort des intérêts

La question s’est posée de savoir si le subrogé avait le droit aux intérêts conventionnels prévus dans le contrat initialement conclu entre le créancier subrogeant et le débiteur.

Dans un arrêt du 29 octobre 2002, la Cour de cassation avait répondu par la négative à cette question.

Au soutien de sa décision, elle avait affirmé que « la subrogation est à la mesure du paiement ; que le subrogé ne peut prétendre, en outre, qu’aux intérêts produits au taux légal par la dette qu’il a acquittée, lesquels, en vertu du second, courent de plein droit à compter du paiement » (Cass. 1ère civ. 29 oct. 2002, n°00-12.703).

Cette solution repose donc sur l’idée que, en ce que la subrogation est assise sur le paiement, c’est celui-ci qui constitue le fait générateur du droit de créance du subrogé.

En conséquence, il ne peut prétendre qu’aux intérêts au taux légal qui courent à compter de la date du paiement.

|

Cass. 1ère civ. 29 oct. 2002 Attendu que, par acte sous seing privé du 4 novembre 1986, le Crédit lyonnais a consenti à M. Dikran X… et à Mme Françoise X… un prêt de la somme de 200 000 francs, au taux effectif global de 12,33 % l’an, remboursable moyennant cent quatre vingt versements mensuels d’un montant de 2 442,96 francs, chacun ; que Mme Patricia X… s’est portée caution solidaire du remboursement de ce prêt par acte sous seing privé du 8 octobre 1986 comportant la mention manuscrite suivante : “lu et approuvé, bon pour caution solidaire de la somme de deux cent mille francs, plus les intérêts frais et accessoires” ; qu’en conséquence de la défaillance des emprunteurs, le Crédit logement, qui s’était également porté caution solidaire du remboursement de ce même prêt, a payé le solde de celui-ci au Crédit lyonnais et a exercé un recours contre Mme Patricia X…, sur le fondement de quittances subrogatives des 3 janvier 1990 et 6 juillet 1992 ; Mais sur le premier moyen, pris en sa seconde branche : Vu les articles 1252 et 2033 du Code civil ; Attendu, selon le premier des textes susvisés, que la subrogation est à la mesure du paiement ; que le subrogé ne peut prétendre, en outre, qu’aux intérêts produits au taux légal par la dette qu’il a acquittée, lesquels, en vertu du second, courent de plein droit à compter du paiement ; Attendu que pour condamner Mme Patricia X…, à payer, pour sa part et portion, au Crédit logement les intérêts conventionnels de la dette cautionnée échus après la date des paiements faits par celui-ci au Crédit lyonnais, les juges du second degré ont retenu que le Crédit logement était conventionnellement subrogé dans les droits du Crédit lyonnais ; qu’en statuant ainsi, ils ont violé, par fausse application, les textes susvisés ; PAR CES MOTIFS : CASSE ET ANNULE, mais uniquement en ce qu’il a condamné Mme Patricia X… à payer au Crédit logement les intérêts au taux de 12,33 % calculés sur la somme de 120 496,43 francs à compter du 7 octobre 1994, l’arrêt rendu le 3 juin 1998, entre les parties, par la cour d’appel d’Agen ; remet, en conséquence, quant à ce, la cause et les parties dans l’état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel de Bordeaux |

L’ordonnance du 10 février 2016 a maintenu cette jurisprudence.

L’article 1346-4 du Code civil prévoit en ce sens que « le subrogé n’a droit qu’à l’intérêt légal à compter d’une mise en demeure, s’il n’a convenu avec le débiteur d’un nouvel intérêt. »

Toutefois, les intérêts commencent à courir, non pas à compter de la date du paiement comme affirmé en 2002 par la Cour de cassation, mais à partir de la mise en demeure adressée au débiteur.

Par ailleurs, le texte précise que « ces intérêts sont garantis par les sûretés attachées à la créance, dans les limites, lorsqu’elles ont été constituées par des tiers, de leurs engagements initiaux s’ils ne consentent à s’obliger au-delà. »

B) L’opposabilité de la subrogation

Il convient de distinguer le régime de l’opposabilité de la subrogation au débiteur de celui applicable à l’opposabilité aux tiers.

?L’opposabilité de la subrogation au débiteur

- La date d’opposabilité

- L’article 1346-5 distingue selon que la subrogation est invoquée par le créancier subrogé ou par le débiteur

- La subrogation est invoquée par le débiteur

- Dans cette hypothèse il peut invoquer la subrogation dès qu’il en a connaissance

- Aucune démarche particulière ne doit être accomplie pour que le débiteur puisse se prévaloir de la subrogation

- La subrogation est invoquée par le créancier subrogé

- Dans cette hypothèse, il ne pourra opposer la subrogation au débiteur que si elle lui a été notifiée ou s’il en a pris acte.

- Il faudra, autrement dit, que le subrogé parvienne à démontrer que la subrogation a été portée à la connaissance du débiteur pour qu’il puisse s’en prévaloir.

- La subrogation est invoquée par le débiteur

- L’article 1346-5 distingue selon que la subrogation est invoquée par le créancier subrogé ou par le débiteur

- L’opposabilité des exceptions

- L’article 1346-5 prévoit que le débiteur peut opposer au créancier subrogé deux sortes d’exceptions :

- Les exceptions inhérentes à la dette, telles que la nullité, l’exception d’inexécution, la résolution ou la compensation de dettes connexes

- Les exceptions nées de ses rapports avec le subrogeant avant que la subrogation lui soit devenue opposable, telles que l’octroi d’un terme, la remise de dette ou la compensation de dettes non connexes.

- Le principe d’opposabilité des exceptions au subrogé repose sur l’idée que celui-ci ne saurait acquérir plus de droit que n’en avait le subrogeant.

- Il est, dans ces conditions, logique que le débiteur puisse opposer au subrogé toutes les exceptions qu’il pouvait opposer au subrogeant.

- L’article 1346-5 prévoit que le débiteur peut opposer au créancier subrogé deux sortes d’exceptions :

?L’opposabilité de la subrogation aux tiers

L’article 1346-5 prévoir que « la subrogation est opposable aux tiers dès le paiement. »

Cette règle présente un intérêt en cas de concours de créanciers.

Ce n’est donc pas la date de notification de la quittance subrogative au débiteur dont il être tenu compte pour déterminer la date du transfert de la créance, mais bien la date du paiement.