==> Vue générale

Assez paradoxalement alors que la femme mariée était, jadis, frappée d’une incapacité d’exercice générale, très tôt on a cherché à lui reconnaître une sphère d’autonomie et plus précisément à lui octroyer un pouvoir de représentation de son mari.

La raison en est que l’entretien du ménage et l’éducation des enfants requièrent l’engagement d’un certain nombre de dépenses courantes. Or tel a été la tâche qui, pendant longtemps, a été exclusivement dévolue à la femme mariée.

Elle était, en effet, chargée d’accomplir les tâches domestiques, tandis que le mari avait pour mission de procurer au foyer des revenus de subsistance.

Afin de permettre à la femme mariée de tenir son rôle, il fallait imaginer un système qui l’autorise à accomplir des actes juridiques et plus précisément à contracter avec les tiers pour tout ce qui avait trait aux dépenses de la vie courante.

Dans un premier temps, il a été recouru à la figure juridique du mandat domestique, ce qui consistait à considérer que le mari avait donné tacitement mandat à son épouse à l’effet de le représenter quant à l’accomplissement de tous les actes nécessaires à la satisfaction des besoins de la vie courante.

De cette manière, ce dernier se retrouvait personnellement engagé par les engagements souscrits par sa conjointe auprès des tiers, alors même que, à titre individuel, elle était frappée d’une incapacité juridique.

Le recours à cette technique juridique n’était toutefois pas sans limite. Le mari n’était obligé envers les tiers qu’autant qu’il était démontré qu’il avait, au moins tacitement, donné mandat à son épouse à l’effet de le représenter.

À l’inverse, s’il parvenait à établir qu’il n’avait pas consenti à l’acte dénoncé, les tiers ne disposaient d’aucun recours direct contre lui, ce qui les contraignait à exercer au gré des circonstances, tantôt à emprunter la voie de l’action de in rem verso, tantôt à l’action oblique.

En réaction à cette situation fâcheuse qui menaçait les intérêts des tiers, ce qui les avait conduits à exiger systématiquement l’accord exprès du mari pour les dépenses de la vie courante, au préjudice du fonctionnement du ménage, le législateur a décidé d’intervenir au milieu du XXe siècle.

Dans un deuxième temps, la loi du 22 septembre 1942 a ainsi consacré la règle du mandat domestique en instituant une présomption de pouvoir de la femme mariée à l’article 220 du Code civil.

Cette disposition prévoyait en ce sens que « la femme mariée a, sous tous les régimes, le pouvoir de représenter le mari pour les besoins du ménage et d’employer pour cet objet les fonds qu’il laisse entre ses mains. »

Et le second alinéa du texte de préciser que « les actes ainsi accomplis par la femme obligent le mari envers les tiers, à moins qu’il n’ait retiré à la femme le pouvoir de faire les actes dont il s’agit, et que les tiers n’aient eu personnellement connaissance de ce retrait au moment où ils ont traité avec elle. »

Curieusement, alors que sensiblement à la même période, la loi du 18 février 1938 venait d’abolir l’incapacité civile de la femme mariée, l’article 220 du Code civil nouvellement adopté par la loi du 22 septembre 1942 ne lui reconnaissait une autonomie ménagère que par l’entremise du pouvoir de représentation de son mari dont elle était désormais légalement investie.

Il en résultait une situation pour le moins cocasse s’agissant de l’étendue du gage des créanciers auprès desquels elle souscrivait une dette ménagère :

- Lorsque la femme était mariée sous le régime de la communauté, seuls les biens personnels de son mari et les biens communs étaient engagés

- Lorsque la femme était mariée sous le régime de la séparation de biens, le gage des créanciers se limitait aux biens propres de son mari

En tout état de cause, parce qu’elle agissait en représentation de son mari pour les dépenses ménagères, la femme mariée n’engageait jamais ses biens propres (réservés), alors même qu’elle était investie du pouvoir juridique d’en disposer seule.

Afin de neutraliser cet effet indésirable du mandat domestique qui conduisait à réduire le gage des créanciers, dès 1934 la Cour de cassation avait reconnu une obligation solidaire pesant sur les époux séparés en biens s’agissant des dépenses ménagères (V. en ce sens Cass. req. 31 oct. 1934).

Cette reconnaissance d’une solidarité ménagère des époux a, par suite, été internée par le législateur à l’occasion de la grande réforme des régimes matrimoniaux qui est intervenue en 1965 et qui visait à instituer une véritable égalité entre la femme mariée et son époux.

Dans un troisième temps, la loi n°65-570 du 13 juillet 1965 a reformulé les termes de l’article 220 du Code civil en reconnaissant à la femme mariée, non plus un pouvoir de représentation de son mari pour les dépenses de la vie courante, mais un pouvoir propre d’engager le ménage envers les tiers au titre de cette catégorie de dépenses.

Ce texte prévoit désormais que « chacun des époux a pouvoir pour passer seul les contrats qui ont pour objet l’entretien du ménage ou l’éducation des enfants : toute dette ainsi contractée par l’un oblige l’autre solidairement. »

Il régit ainsi les rapports que les époux entretiennent avec les tiers pour ce que l’on appelle les dépenses ménagères.

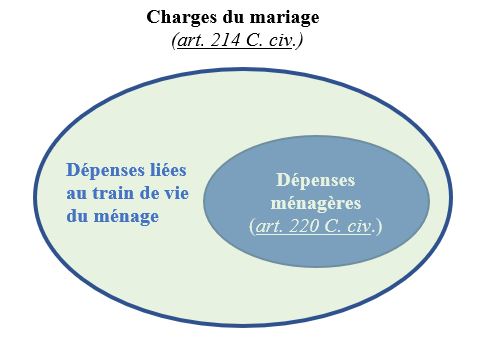

À cet égard, le dispositif ainsi institué à l’article 220 du Code civil ne doit pas être confondu avec celui posé à l’article 214 du Code civil qui intéresse l’obligation de contribution aux charges du mariage.

Ces deux dispositions énoncent des mécanismes distincts et complémentaires.

==> Contribution aux charges du mariage et solidarité des dettes ménagères

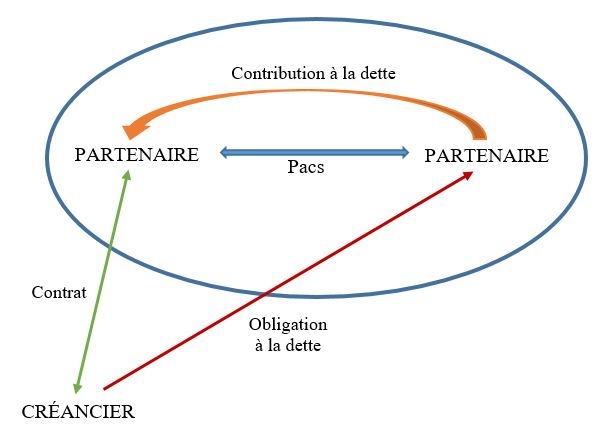

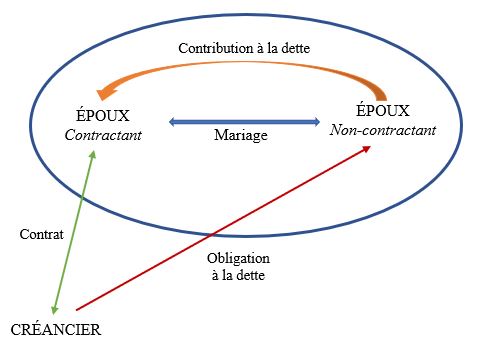

L’obligation de contribution aux charges du mariage envisagée à l’article 214 du Code civil doit donc fondamentalement être distinguée du principe de solidarité des dettes ménagères énoncé à l’article 220.

Tandis que l’une se rapporte à ce que l’on appelle la contribution à la dette, l’autre intéresse l’obligation à la dette.

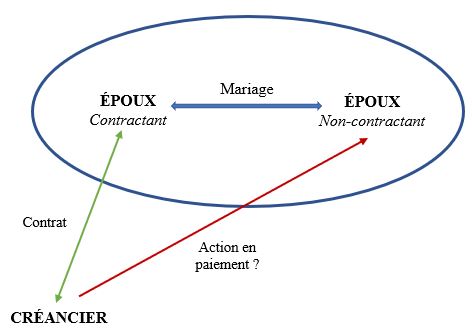

- L’obligation à la dette

- L’obligation à la dette détermine l’étendue du droit de poursuite des tiers, au cours de la vie commune, s’agissant des créances qu’ils détiennent à l’encontre des époux.

- Autrement dit, elle répond à la question de savoir si un tiers peut actionner en paiement le conjoint de l’époux avec lequel il a contracté et, si oui, dans quelle mesure.

- Exemple:

- Un époux se porte acquéreur d’un véhicule sans avoir obtenu, au préalable, le consentement de son conjoint.

- La question qui immédiatement se pose est de savoir si, en cas de défaut de paiement de l’époux contractant, le vendeur pourra se retourner contre son conjoint, alors même que celui-ci n’a pas donné son consentement à l’opération et qu’il n’est donc pas partie au contrat.

- Les règles qui régissent l’obligation à la dette répondent à cette question.

- Exemple:

- Aussi, l’obligation à la dette intéresse les rapports entre les tiers et les époux.

- Elle est notamment traitée à l’article 220 du Code civil qui institue un principe de solidarité pour le règlement des dettes ménagères.

- La contribution à la dette

- La contribution à la dette se distingue de l’obligation à la dette en ce qu’elle détermine la part contributive de chaque époux dans les charges du mariage.

- Autrement dit, elle répond à la question de savoir dans quelles proportions les époux doivent-ils réciproquement supporter les dépenses exposées dans le cadre du fonctionnement du ménage.

- L’article 214 du Code civil prévoit, à cet égard, que la part contributive de chaque époux est proportionnelle à leurs facultés respectives.

- Exemple :

- Les dépenses de fonctionnement d’un couple marié s’élèvent à 1.000 euros

- L’un des époux perçoit un salaire de 3.000 euros, tandis que le salaire de l’autre est de 1.500 euros

- Celui qui gagne 3.000 euros devra donc contribuer deux fois plus que son conjoint aux charges du mariage.

- Exemple :

- La contribution à la dette intéresse ainsi les rapports que les époux entretiennent entre eux et non les relations qu’ils nouent avec les tiers.

- Cette contribution est réglée par l’article 214 du Code civil qui règle la contribution aux charges du mariage.

En résumé, lorsqu’un époux est actionné en paiement par un tiers pour le règlement d’une dette contractée par son conjoint, il pourra toujours se retourner contre ce dernier, après avoir désintéressé le créancier, au titre de l’obligation de contribution aux charges du mariage.

Aussi, le traitement d’une difficulté relative au règlement d’une dette contractée par un époux sans le consentement de son conjoint, supposera de toujours raisonner en deux temps :

- Premier temps : l’obligation à la dette

- Le tiers peut-il agir contre le conjoint de l’époux qui a contracté la dette ?

- S’il s’agit d’une dette ménagère au sens de l’article 220 du Code civil, il pourra actionner indifféremment l’un des deux époux pour le tout.

- Une fois le règlem.ent de la dette effectué, la détermination de sa répartition entre les époux relève de la question de la contribution aux charges du mariage

- Second temps : la contribution à la dette

- L’époux qui a désintéressé le tiers, alors même qu’il n’avait pas contracté la dette, peut-il se retourner contre son conjoint et, si oui, dans quelle proportion ?

- Pour le déterminer, il convient de se reporter à l’article 214 du Code civil qui prévoit qu’une telle action n’est recevable qu’à la condition que la dette qui a été réglée endosse la qualification de charge du mariage.

- Il faut encore que soit démontré que l’époux contre lequel l’action est dirigée n’a pas contribué aux charges du mariage à proportion de ses facultés.

- Si tel est le cas, ce dernier devra supporter à titre définitif, une partie, voire la totalité, du poids de la dette

==> Champ d’application

L’article 220 du Code civil relève de ce que l’on appelle le régime primaire impératif applicable.

Par hypothèse, l’application du régime primaire est subordonnée à la satisfaction d’une condition : le mariage.

Bien que l’on puisse relever quelques décisions audacieuses, dans lesquelles les juges ont cherché à faire application, dans le cadre d’une relation de concubinage qu’ils avaient à connaître, de certaines dispositions du régime matrimonial primaire, la jurisprudence de la Cour de cassation a toujours été constante sur ce point : les concubins ne sauraient bénéficier des effets du mariage et plus particulièrement de l’application du régime primaire.

Régulièrement, la Cour de cassation refuse de faire application de l’article 220 du Code civil qui régit l’obligation de solidarité des époux pour les dépenses ménagères.

La Cour de cassation a, par exemple, jugé dans un arrêt du 2 mai 2001, que l’article 220 du Code civil « qui institue une solidarité de plein droit des époux en matière de dettes contractées pour l’entretien du ménage ou l’éducation des enfants, n’est pas applicable en matière de concubinage » (Cass. 1ère civ. 2 mai 2001, n°98-22836).

La première chambre civile a statué dans le même sens dans un arrêt du 12 décembre 2006 (Cass. 1ère civ. 12 déc. 2006, n°05-17.426), puis dans un arrêt du 23 mars 2011 où elle reprend, à l’identique, son attendu de principe énoncé dans son arrêt rendu en 2001 (Cass. 1ère civ. 23 mars 2011, n°09-71.261)

Le refus de faire bénéficier les concubins du régime primaire vient de ce que la famille a toujours été appréhendée par le législateur comme ne pouvant se réaliser que dans un seul cadre : le mariage.

Celui-ci est envisagé par le droit comme ce qui « confère à la famille sa légitimité »[1] et plus encore, comme son « acte fondateur »[2].

Aussi, en se détournant du mariage, les concubins sont-ils traités par le droit comme formant un couple ne remplissant pas les conditions lui permettant de quitter la situation de fait dans laquelle il se trouve pour s’élever au rang de situation juridique. D’où la célèbre formule prêtée à Napoléon qui aurait dit que « puisque les concubins se désintéressent du droit, le droit se désintéressera d’eux ».

À cet égard, l’article 1310 du Code civil prévoit que « la solidarité est légale ou conventionnelle ; elle ne se présume pas ».

Il s’infère de cette disposition que la seule solution pour les concubins de bénéficier du dispositif instauré à l’article 220 du Code civil, c’est de stipuler dans les contrats qu’ils concluent avec les tiers une clause de solidarité.

En pratique, la stipulation d’une telle clause leur sera d’ailleurs imposée par les tiers et notamment lorsqu’il s’agira pour les concubins de souscrire un emprunt ou un bail en commun.

Dans un arrêt du 27 avril 2004, la Cour de cassation a jugé en ce sens, au visa des articles 220 et 1202 du Code civil « qu’aux termes du second de ces textes, la solidarité ne se présume point ; qu’il faut qu’elle soit expressément stipulée ; que cette règle ne cesse que dans les cas où la solidarité a lieu de plein droit, en vertu d’une disposition de la loi ; que le premier, qui institue une solidarité de plein droit des époux en matière de dettes contractées pour l’entretien du ménage ou l’éducation des enfants, n’est pas applicable en cas de concubinage » (Cass. 1ère civ. 27 avr. 2004, n°02-16291).

La solidarité entre concubins n’a ainsi vocation à jouer qu’à la condition qu’elle ait été expressément stipulée, faute de quoi seul le concubin qui s’est engagé sera tenu envers le tiers.

Réciproquement, le créancier ne pourra actionner en paiement que celui avec lequel il a contracté, peu importe qu’il soit insolvable et que son concubin, non partie à l’acte, dispose de la capacité financière de régler sa créance.

S’agissant du poids définitif de la dette, celui qui a réglé ne disposera d’aucun recours contre son concubin dans la mesure où, à l’instar de l’article 220 du Code civil, l’article 214 n’est pas applicable au couple de concubins (Cass. 1ère civ. 19 mars 1991, n°88-19400).

Il est donc indifférent qu’il ait réglé une dette au-delà de sa part contributive, alors même qu’elle a été souscrite dans l’intérêt du ménage.

Dans cette étude, consacrée à la solidarité des dettes ménagères, nous ne nous focaliserons donc que sur le couple marié, étant précisé que le régime matrimonial pour lequel il a opté sans incidence sur l’application de l’article 220 du Code civil.

Parce que cette disposition relève du régime primaire impératif, elle est d’ordre public. Les époux ne peuvent donc pas y déroger par convention contraire. Elle est donc applicable, tout autant aux époux mariés sous un régime communautaire, qu’aux époux mariés sous un régime séparatiste.

Dans cette perspective, dans un premier temps nous nous focaliserons sur le principe de solidarité des dettes ménagères après quoi nous envisagerons son domaine.

I) Le principe de solidarité des dettes ménagères

A) Le contenu de l’obligation de solidarité

L’article 220, al. 1er du Code civil prévoit que « chacun des époux a pouvoir pour passer seul les contrats qui ont pour objet l’entretien du ménage ou l’éducation des enfants : toute dette ainsi contractée par l’un oblige l’autre solidairement. »

Il s’infère de cette disposition une règle de pouvoir constituée de deux principes distincts :

==> Premier principe : le pouvoir de contracter avec les tiers pour les dépenses ménagères

- Exposé du principe

- La première proposition de l’alinéa 1er de l’article 220 du Code civil confère à chaque époux le pouvoir de contracter seul avec les tiers pour les dépenses ménagères.

- Cela signifie donc qu’il n’est pas nécessaire, pour ce type de dépense, que les époux consentent tous les deux à l’acte.

- Chaque époux est investi du pouvoir d’engager le ménage sans que l’autorisation de l’autre ne soit requise.

- Ce pouvoir n’est pas seulement l’apanage du mari, il est également conféré à l’épouse qui n’est donc plus réputée agir au titre d’un mandat domestique à l’effet de représenter son mari, comme cela était le cas sous l’empire du droit antérieur.

- Désormais, tous deux sont investis, à parts égales, du même pouvoir dont l’octroi est un acquis de haute lutte de la femme mariée qui a finalement été entendue par le législateur en 1965.

- Justification du principe

- L’octroi d’une sphère d’autonomie aux époux se justifie pour des raisons d’ordre, tant pratiques, qu’économiques.

- Sur le plan pratique

- Il est absolument nécessaire que les époux disposent d’une sphère d’autonomie pour les dépenses ménagères, ce qui leur permet d’agir seuls pour ce type de dépenses courantes, sans avoir à solliciter systématiquement l’autorisation du conjoint.

- Il s’agit, autrement dit, de faciliter le fonctionnement du ménage qui ne doit pas être paralysé par un excès de formalisme.

- Pratiquement, il serait difficilement concevable d’imposer à un époux d’obtenir le consentement formel de son conjoint pour acheter une baguette de pain ou régler une facture d’électricité ou encore un loyer.

- Sur le plan économique

- L’octroi d’une sphère d’autonomie aux époux a pour effet d’augmenter la surface de crédit du ménage.

- En effet, un tiers sera toujours plus enclin à contracter avec un époux s’il sait que ce dernier est investi du pouvoir d’engager le ménage et que donc l’assiette de son gage s’en trouvera augmentée d’autant.

- Dans le cas contraire, il préférera, soit solliciter le consentement du conjoint à l’acte afin de s’assurer qu’il pourra l’actionner en paiement en cas de défaillance, soit ne pas conclure l’opération.

- Sur le plan pratique

- L’octroi d’une sphère d’autonomie aux époux se justifie pour des raisons d’ordre, tant pratiques, qu’économiques.

- Fondement du principe

- Il est une discussion en doctrine sur le fondement du principe d’autonomie ménagère des époux.

- Lorsqu’un époux contracte auprès de tiers pour des dépenses ménagères, agit-il en représentation du ménage ou de son conjoint ?

- Dans le premier cas, cela signifierait que le ménage serait doté d’une personnalité morale « atténuée », pour reprendre le qualificatif du Professeur Gérard Champenois et que donc il serait constitutif d’une sorte de société conjugale[3]. A cet égard, Portalis définissait le mariage comme « la société de l’homme et de la femme qui s’unissent […]».

- Dans le second cas, on pourrait voir dans le principe d’autonomie ménagère l’instauration d’un mandat de représentation mutuelle entre époux, chacun représentant l’autre pour les actes de la vie courante[4].

- À l’examen, l’enjeu du fondement est ici moins pratique que théorique dans la mesure où c’est la loi qui instaure une solidarité entre époux pour les dépenses ménagères.

==> Second principe : la solidarité des époux pour les dettes ménagères souscrites auprès des tiers

- Exposé du principe

- La seconde proposition de l’alinéa 1er de l’article 220 du Code civil prévoit que toute dette ménagère contractée par un seul époux oblige l’autre solidairement.

- Cette disposition instaure donc une solidarité entre les époux pour les dépenses dont l’objet est l’entretien du ménage et l’éducation des enfants.

- La solidarité ainsi instituée est passive, en ce sens qu’elle octroie au créancier d’obligations souscrites au titre de dépenses ménagères deux débiteurs en la personne des époux.

- L’instauration de cette solidarité passive entre époux emporte plusieurs conséquences :

- L’obligation au total

- L’une des principales caractéristiques de la solidarité passive est que les débiteurs sont tenus à une même dette, quelle que soit la cause de leur engagement.

- En raison de cette unicité de la dette qui échappe au principe de division, il en résulte que chacun est obligé à la totalité de la dette.

- L’article 1313, al. 1er prévoit en ce sens que « la solidarité entre les débiteurs oblige chacun d’eux à toute la dette».

- Appliqué à la situation du couple marié, cela signifie le créancier peut réclamer à n’importe quel époux de régler la totalité de la dette contractée seul par l’autre conjoint.

- Il est donc indifférent que l’époux qui est actionné en paiement pour le tout ne soit pas partie à l’acte : il est obligé solidairement avec son conjoint qui a souscrit seul une dette ménagère auprès d’un tiers.

- La faculté d’élection du créancier

- Aux termes de l’article 1313, al. 2e du Code civil, « le créancier peut demander le paiement au débiteur solidaire de son choix. »

- Le créancier dispose donc de ce que l’on appelle traditionnellement une faculté d’élection.

- Il peut, en effet, choisir discrétionnairement celui d’entre les codébiteurs auquel il réclamera le paiement, par voie extrajudiciaire ou judiciaire, sans avoir à mettre en cause les autres ou même simplement les avertir.

- Les codébiteurs, tous placés sur le même plan, ne jouissent d’aucun bénéfice de discussion et bien évidemment d’aucun bénéfice de division.

- Le créancier d’une dette ménagère peut ainsi décider d’actionner en paiement, selon son bon vouloir et pour le tout, l’un ou l’autre époux.

- La pluralité de liens d’obligations fonde une pluralité de poursuites

- Contrairement à la solution ancienne du droit romain fondée sur la litis contestatio, les poursuites engagées contre l’un des débiteurs n’empêchent pas le créancier d’agir contre les autres.

- L’article 1313, al. 2 dispose que « les poursuites exercées contre l’un des débiteurs solidaires n’empêchent pas le créancier d’en exercer de pareilles contre les autres. »

- Il appartiendra néanmoins au créancier lorsqu’il diligentera des poursuites ultérieures de déduire du montant de sa demande le paiement partiel précédemment obtenu de l’un des codébiteurs.

- Unicité de la dette

- En raison de l’unicité de la dette, qui donc ne fait pas l’objet d’une division, les différents rapports d’obligation sont placés sous la dépendance mutuelle de leur exécution réciproque.

- La conséquence en est que paiement fait par l’un des débiteurs libère les autres à l’égard du créancier.

- Cette règle est exprimée à l’article 1313, al. 1er du Code civil.

- L’obligation au total

- Une fois le créancier d’une dette ménagère désintéressé, l’époux qui a réglé disposera d’un recours contre son conjoint au titre de l’obligation de contribution aux charges du mariage énoncée par l’article 214 du Code civil.

- Encore faudra-t-il qu’il démontre que son codébiteur ne s’est pas acquitté de son obligation à hauteur de sa part contributive.

- Portée du principe

- La portée du principe de solidarité diffère selon que régime matrimonial applicable aux époux présente un caractère séparatiste ou communautaire.

- S’agissant des régimes séparatistes

- Lorsque les époux sont mariés sous un régime séparatiste, le principe de solidarité ménagère déroge à la règle selon laquelle les dettes contractées par un époux n’engagent pas son conjoint.

- L’article 1536, al. 2e du Code civil dispose en ce sens que « lorsque les époux ont stipulé dans leur contrat de mariage qu’ils seraient séparés de biens […] chacun d’eux reste seul tenu des dettes nées en sa personne avant ou pendant le mariage»

- Le texte précise néanmoins que cette règle s’applique « hors le cas de l’article 220».

- S’agissant des régimes communautaires

- Lorsque les époux sont mariés sous un régime communautaire, le principe de solidarité déroge à la règle selon laquelle la dette contractée seul par un époux n’engage, ni les biens propres de son conjoint ( 1418, al. 1er C. civ.), ni ses gains et salaires (art. 1414 C. civ.).

- Reste que les deux règles sont en phase s’agissant de l’engagement des biens communs ordinaires.

- L’article 1413 du Code civil prévoit, en effet, que les dettes nées du chef d’un époux pendant la communauté peuvent « toujours être poursuivi sur les biens communs».

- S’agissant des régimes séparatistes

- Au bilan, il apparaît que ce sont moins les règles des régimes communautaires que celles des régimes séparatistes qui se trouvent affectées par le jeu de l’article 220 du Code civil, lequel relève, on le rappelle, du régime primaire impératif.

- La portée du principe de solidarité diffère selon que régime matrimonial applicable aux époux présente un caractère séparatiste ou communautaire.

- Limite du principe

- Quel que soit le régime matrimonial pour lequel les époux ont opté, le principe de solidarité ménagère se heurte à une limite : l’affectation par un époux de tout ou partie de son patrimoine à l’exercice de son activité professionnelle.

- L’article L. 526-6 du Code de commerce dispose que « pour l’exercice de son activité en tant qu’entrepreneur individuel à responsabilité limitée, l’entrepreneur individuel affecte à son activité professionnelle un patrimoine séparé de son patrimoine personnel, sans création d’une personne morale, dans les conditions prévues à l’article L. 526-7. »

- Ce texte autorise ainsi l’entrepreneur individuel, qui adopte le statut d’EIRL, à affecter un patrimoine à l’exercice de son activité professionnelle de façon à protéger son patrimoine personnel et familial, sans créer de personne morale distincte de sa personne.

- La constitution d’un patrimoine d’affectation a pour effet la création d’un patrimoine professionnel séparé et distinct du patrimoine personnel de l’entrepreneur.

- Ce patrimoine d’affectation sera ainsi hors de portée des créanciers domestiques qui ne pourront poursuivre l’entrepreneur marié que sur ses biens non affectés à son activité professionnelle.

- L’article L. 526-12 du Code de commerce invite néanmoins à distinguer selon que les dettes contractées sont nées postérieurement à la déclaration d’’affectation ou antérieurement.

- S’agissant des dettes nées postérieurement à la déclaration d’affectation

- Elles sont exécutoires sur les biens affectés par l’entrepreneur individuel à son activité professionnelle à la condition que la déclaration d’affectation leur soit opposable, ce qui implique que les formalités requises par l’article L. 526-7 du Code de commerce aient été valablement accomplies

- S’agissant des dettes nées antérieurement à la déclaration d’affectation

- Elles sont exécutoires sur les biens affectés par l’entrepreneur individuel à son activité professionnelle à la double condition que :

- D’une part, elles aient été mentionnées dans la déclaration

- D’autre part, que cette déclaration ait été portée à la connaissance des créanciers concernés afin qu’ils soient en mesure d’exercer leur droit de former opposition

- Elles sont exécutoires sur les biens affectés par l’entrepreneur individuel à son activité professionnelle à la double condition que :

- S’agissant des dettes nées postérieurement à la déclaration d’affectation

- S’agissant des créanciers auxquels la déclaration d’affectation n’est pas opposable, ils ont, en application de l’article L. 526-12 du Code de commerce « pour seul gage général le patrimoine non affecté. »

B) La durée de l’obligation de solidarité

- Principe

Il est de principe que l’obligation de solidarité des époux pour les dépenses ménagères pèse sur eux aussi longtemps que perdure le mariage.

Aussi, seule la dissolution de l’union matrimoniale est susceptible de mettre fin à cette obligation.

La question s’est alors posée de savoir si la séparation de fait ou de droit était susceptible de neutraliser la solidarité des époux.

==> S’agissant de la séparation de fait

La séparation de fait des époux est donc, en principe, sans incidence sur l’obligation de contribution aux charges du mariage.

À cet égard, dans un arrêt du 10 mars 1998, la Cour de cassation a affirmé que parce que « la séparation de fait laisse subsister les obligations nées du mariage » la séparation de fait des époux ne saurait « faire échec aux règles de la solidarité » (Cass. 1ère civ. 10 mars 1998, n°96-15829).

La doctrine justifie la solution retenue par la Cour de cassation en reliant l’obligation de solidarité des époux pour les dettes ménagères à l’obligation de communauté de vie.

La séparation de fait étant constitutive d’une violation de l’obligation de communauté de vie, elle ne saurait dispenser les époux de satisfaire les engagements pris par l’un ou par l’autre envers les tiers dans l’intérêt du ménage.

L’enjeu de la protection des tiers n’est, d’ailleurs, pas sans renforcer le bien-fondé du principe dans la mesure où, par hypothèse, la séparation de fait ne leur est pas imposable.

Dans la mesure où ils ne sont donc pas censés être informés de la rupture de la vie commune des époux, admettre que cette situation puisse neutraliser le mécanisme de solidarité instauré par l’article 220 du Code civil reviendrait à faire courir le risque pour les tiers de voir l’assiette de leur gage diminué, car amputé, a minima, des biens propres du conjoint de l’époux avec lequel ils ont contracté.

Corrélativement, il en résulterait une diminution du crédit du ménage, la perspective d’une levée de la solidarité des époux pour cause de séparation de fait étant susceptible de conduire les tiers à faire montre de méfiance à leur endroit, soit tout le contraire du résultat recherché par le législateur lorsque, en 1965, l’article 220 du Code civil a été repensé.

Pour toutes ces raisons, la jurisprudence demeure fermement opposée à ce que la séparation de fait soit une cause de suspension de l’obligation de solidarité des époux.

La Cour de cassation a eu l’occasion de préciser que cette obligation perdurait tant que la décision prononçant le divorce n’avait pas fait l’objet d’une transcription sur les registres d’état civil, formalité de publicité dont l’accomplissement est exigé pour que le divorce soit opposable aux tiers (V. en ce sens Cass. 3e civ. 22 oct. 2015, n°14-23726).

==> La séparation de droit

Si l’on conçoit aisément que la séparation de fait soit sans incidence sur le maintien de l’obligation de solidarité des époux pour les dettes ménagères pour les raisons ci-avant exposées, qu’en est-il lorsque la séparation des époux est de droit ?

Par séparation de droit, il faut entendre l’autorisation donnée par un juge aux époux de vivre séparément.

Cette autorisation peut intervenir :

- Soit dans le cadre d’une procédure de divorce

- Soit dans le cadre d’une procédure de séparation de corps

Dans les deux cas, tandis que le mariage subsiste, l’obligation de communauté de vie énoncée à l’article 215, al. 1er du Code civil est suspendue.

L’obligation de solidarité des époux connaît-elle, par contamination, le même sort ? Pour le déterminer, il convient d’opérer une distinction entre la séparation des époux qui résulte d’une séparation de corps de celle qui procède d’une autorisation judiciaire.

- La séparation des époux résulte d’une séparation de corps

- Dans cette hypothèse, la Cour de cassation a admis que l’obligation de solidarité des époux pour les dettes ménagères était suspendue, à la condition que le jugement prononçant la séparation de corps ait fait l’objet des formalités de publicité requises ( 3e civ. 2 juin 1993, n°91-14522).

- Ainsi, toutes les dettes ménagères contractées par les époux postérieurement à l’inscription de la mention du jugement de séparation de corps en marge des registres d’état civil ne donnent pas lieu à solidarité.

- Le gage des tiers se limite ainsi aux seuls biens propres de l’époux avec lequel ils ont contracté, la séparation de corps instituant, entre les époux, un régime de séparation de biens.

- La séparation des époux résulte d’une autorisation judiciaire

- Dans cette hypothèse, la réponse apportée par la Cour de cassation, au gré des décisions, est sensiblement toujours la même.

- Régulièrement, elle affirme que la séparation des époux, fût-elle autorisée par le juge, n’affecte pas l’obligation de solidarité qui pèse sur eux pour les dettes ménagères.

- Il est donc indifférent qu’ils aient été autorisés, par une ordonnance de non-conciliation, à résider séparément : l’obligation de solidarité demeure (V. en ce sens 3e civ. 27 mai 1998, n°96-13543).

- Si, certains auteurs, s’étonnent de la différence de traitement à laquelle se livre la Cour de cassation entre la séparation de corps et l’autorisation judiciaire de résidence séparée, elle répugne, pour l’heure, à revenir sur sa position.

- Tempérament

Nonobstant la rigidité du principe posé par la Cour de cassation qui n’admet la suspension de l’obligation de solidarité des dettes ménagères qu’en cas de séparation de corps des époux, elle a finalement consenti à assortir ce principe d’un tempérament.

Dans plusieurs arrêts, la Cour de cassation a, en effet, admis que des dettes qui, en l’absence de séparation des époux, auraient été qualifiées de ménagères ne donnent pas lieu à solidarité.

Dans un arrêt du 15 novembre la Première chambre civile a ainsi jugé que la souscription d’un abonnement téléphonique par une femme mariée à son seul nom, alors qu’elle n’habitait plus avec son mari au moment de la souscription, n’obligeait pas solidairement ce dernier au paiement de la dette (Cass. 1ère civ. 15 nov. 1984, n°93-12332).

Dans un arrêt du 14 février 1995, la Cour de cassation a statué dans le même sens pour une indemnité d’occupation due par un époux qui, tandis qu’il était en instance de divorce avec son épouse, s’était maintenu dans le logement familial après la résiliation du bail (Cass. 1ère civ. 14 févr. 1995, n°92-19780).

Ces décisions ne sont manifestement pas sans avoir agité la doctrine qui s’est demandé s’il ne fallait pas y voir un fléchissement de la Cour de cassation sur sa position de refuser la suspension de l’obligation de solidarité des époux pour les dépenses ménagères en cas de séparation de fait.

À l’examen, il s’agit moins d’un fléchissement que de l’adoption d’une approche, sous un autre angle, de la situation dans laquelle se trouvent les époux lorsqu’ils vivent séparément.

Au fond, l’obligation de solidarité des dettes ménagères ne se conçoit que lorsque ces dettes sont contractées dans l’intérêt du ménage.

Lorsque tel n’est pas le cas, cette obligation ne se justifie plus, raison pour laquelle la solidarité sera écartée par le juge auquel il appartient de systématiquement vérifier si la dépense litigieuse relève ou non de la catégorie des dépenses ménagères.

Cette vérification est cruciale, puisque détermine l’étendue du gage des créanciers et corrélativement celle de l’engagement du conjoint qui n’est pas partie à l’acte.

La lecture des arrêts rendus en 1994 et en 1995 révèle que c’est par ce biais de la qualification de la dépense que la Cour de cassation appréhende désormais la question du maintien de l’obligation de solidarité en cas de séparation de fait des époux.

Dans ces deux décisions, la Première chambre civile a, en effet, estimé que la solidarité n’avait pas lieu de jouer dans la mesure où la dette contestée avait été souscrite dans l’intérêt exclusif, tantôt de l’épouse qui avait contracté un abonnement téléphonique à son seul nom, tantôt du mari qui s’était maintenu seul dans la résidence familiale après la résiliation du bail.

Dans les deux cas, la Cour de cassation relève que la dépense n’était ni destinée à l’entretien du ménage, ni à l’éducation des enfants.

Elle en déduit que cette dépense ne pouvait pas être qualifiée de ménagère. Dans ces conditions, la solidarité devait être écartée.

Techniquement, la Cour de cassation n’est ainsi nullement revenue, sur sa position antérieure, ni ne l’a amendée ; elle a seulement adopté une autre approche qui consiste à s’interroger sur le caractère ou non ménager de la dépense.

Aussi, en cas séparation de fait des époux, le maintien de l’obligation de solidarité dépend de l’intérêt servi par la souscription de la dette.

- Si la dépense est exposée dans l’intérêt exclusif d’un époux, alors il n’y aura pas lieu de faire jouer la solidarité.

- Si, en revanche, la dette est souscrite dans l’intérêt du ménage, le gage des créanciers, tel qu’envisagé à l’article 220 du Code civil, ne sera pas affecté par la séparation des époux.

Reste la question de la sécurité des créanciers qui, dans bien des cas, ne seront pas informés de la séparation des époux.

En admettant que la solidarité puisse ne pas jouer en cas de séparation de fait ou de droit des époux, c’est leur faire supporter le risque d’une diminution de leur gage.

Par voie de conséquence, c’est toute l’économie de l’article 220 du Code civil qui s’en trouve bouleversée.

Aussi, d’aucuns suggèrent que la solidarité ne devrait pouvoir être écartée qu’à la condition que les tiers, préalablement à la souscription de la dette, aient été informés de la séparation des époux et de l’intérêt exclusif de l’époux contractant qu’elle sert.

Pour l’heure aucune décision n’a tranché cette question, à tout le moins la jurisprudence n’a énoncé formellement aucun principe en ce sens.

II) Le domaine de la solidarité dettes ménagères

A) Les dépenses relevant du domaine de la solidarité

L’article 220, al. 1er du Code civil prévoit que seules les dettes contractées pour « l’entretien du ménage ou l’éducation des enfants » donnent lieu à solidarité.

Le domaine de la solidarité des époux est ainsi circonscrit à un certain type de dépenses. En dehors du périmètre défini par le texte, la solidarité n’a pas vocation à jouer.

Il en résulte, pratiquement, que les tiers ne seront pas fondés à actionner en paiement l’époux qui n’était pas partie à l’acte. Seul celui qui a réalisé la dépense, exclue du domaine de la solidarité, est engagé envers le tiers.

La question qui alors se pose est de savoir quelles sont les dépenses visées par l’article 220 du Code civil.

==> La finalité de la dette : une dépense ménagère

La lecture de l’article 220, al. 1er du code civil révèle que l’appartenance d’une dépense à la catégorie des dettes donnant lieu à solidarité répond à un critère de finalité.

Le texte prévoit, en effet, qu’il faut que la dépense ait pour objet « l’entretien du ménage ou l’éducation des enfants ».

Elle doit, autrement dit, présenter un caractère ménager, étant précisé que le ménage est envisagé par l’article 220 comme incluant, tant les époux, que leurs enfants.

Les dépenses susceptibles de donner lieu à la solidarité sont ainsi toutes celles qui intéressent la cellule familiale.

- S’agissant des dépenses ayant pour finalité l’entretien du ménage

- Il est admis qu’il s’agit ici des dépenses courantes strictement nécessaires au fonctionnement du ménage.

- Tel est le cas des dépenses en lien avec les aliments, l’habillement, l’habitation, le transport, l’énergie, le téléphone, l’internet etc.

- Pour la plupart, il s’agira de dépenses qui présentent une certaine périodicité et qui procèdent de l’accomplissement d’actes d’administration ou conservatoires.

- Classiquement on oppose les dépenses ménagères aux dépenses d’investissement, soit celles qui visent, pour le ménage, à se constituer un patrimoine (immobilier ou mobilier).

- Plus généralement sont exclues de la catégorie des dépenses ménagères toutes celles qui, soit en raison de leur nature, soit en raison de leur montant, sont exceptionnelles.

- Ainsi, le coût d’acquisition ou de construction du logement familial n’est pas constitutif d’une dépense ménagère.

- Dans un arrêt du 11 janvier 1984, la Cour de cassation a jugé en ce sens que « les opérations d’investissement d’un ménage, et notamment celles qui ont pour objet de lui permettre de se constituer un patrimoine immobilier, n’entrent pas dans la catégorie des actes ménagers d’entretien ou d’éducation auxquels l’article 220 du code civil attache la solidarité de plein droit» ( 1ère civ. 11 janv. 1984, n°82-15.461).

- À l’inverse, la jurisprudence considère que la dette de loyer contractée par les époux en vue d’habiter un logement relève de la catégorie des dépenses ménagères ( 2e civ. 3 oct. 1990, n°88-18453).

- Les charges de copropriété endossent la même qualification ( 3e civ. 1er déc. 1999, n°98-11726).

- Il est indifférent que la dépense exposée ne concerne qu’un seul époux, ce qui importe étant qu’elle soit directement liée au fonctionnement du ménage.

- Or pour fonctionner, il est nécessaire que chacun de ses membres soit en bonne santé (frais médicaux), suffisamment nourri (dépenses d’aliment), correctement habillées (dépenses d’habillement) etc.

- Plus généralement il faut que les besoins de la vie courante des époux et des enfants soient satisfaits, raison pour laquelle toutes les dépenses qui visent à répondre à ces besoins seront qualifiées de ménagères (V. en ce sens 1ère civ. 4 juin 2007, n°05-15351).

- Pour ce qui est des dépenses exposées en vue d’améliorer les conditions de vie du ménage, leur qualification est plus délicate.

- La question s’est notamment posée pour les dépenses d’amélioration du logement familial.

- Si, la jurisprudence n’exclut pas, d’emblée, que ces dépenses puissent être qualifiées de ménagères, elle opère néanmoins une distinction entre celles qui visent à améliorer le confort de vie de la famille et celles réalisées en vue d’apporter une plus-value au bien.

- Tandis que les premières sont éligibles à la qualification de dépenses ménagères, tel n’est pas le cas des secondes qui sont regardées comme des dépenses d’investissement.

- Ainsi, des dépenses qui seraient réalisées pour rénover le système de chauffage de la résidence familiale pourraient parfaitement être qualifiées de dépenses ménagères.

- En revanche, une dépense visant à acquérir un fonds voisin en vue d’étendre l’assiette du domaine familial ne pourrait pas accéder à cette qualification.

- La question s’est encore posé du caractère ménager d’une dépense d’acquisition d’un véhicule.

- Lorsque l’acquisition se fait au moyen d’une location avec option d’achat, la dépense peut, sans difficulté, être qualifiée de ménagère.

- Lorsque, en revanche, l’acquisition prend la forme d’une dépense en capital la doctrine est divisée.

- Quant à la jurisprudence, elle l’a admis dans certains arrêts (V. en ce sens CA Paris, 9 mars 1989; CA Grenoble, 5 nov. 1997).

- Le doute disparaît, en tout état de cause, s’agissant de l’acquisition d’un véhicule de luxe : elle est exclue de la catégorie des dépenses ménagères (V. CA Aix-en-Provence, 17 janv. 1994).

- À l’examen, il semble qu’il faille distinguer selon que le véhicule qui a fait l’objet d’une acquisition présente un caractère utilitaire ou somptuaire[5].

- Enfin, il est admis que les dépenses d’agrément puissent être qualifiées de ménagères, dès lors qu’elles profitent aux deux époux (CA Paris, 5 juill. 1996).

- S’agissant des dépenses ayant pour finalité l’éducation des enfants

- Les dépenses réalisées en vue de l’éducation des enfants ne soulèvent pas de difficulté de qualification.

- Ce sont essentiellement celles qui sont liées à l’alimentation, à la nourriture, à l’habillement, à la scolarité ou encore à la santé.

- Il peut encore s’agit de dépenses relatives aux loisirs des enfants, telles que les frais de licence d’une pratique sportive ou les frais relatifs à l’inscription dans une école de musique et plus généralement dans toute structure cultuelle et artistique.

- Il est indifférent que l’enfant soit mineur ou majeur : ce qui importe c’est qu’il soit à la charge de ses parents.

- Plus délicate est, en revanche, la question des dépenses exposées pour un enfant qui ne serait issu d’un seul époux.

- Pour l’heure, la jurisprudence ne s’est pas prononcée sur cette question. Quant à la doctrine, elle est hésitante.

- Pour Anne Karm, « la discussion semble devoir se régler sur le terrain de la contribution et non de l’obligation à la dette»[6].

- Autrement dit, il y aurait lieu de faire fi de la situation du couple dont les tiers ne sont pas censés avoir connaissance et considérer que dès lors qu’une dépense est exposée pour l’éducation de l’un des enfants qui compose le ménage, cette dépense présente un caractère ménager.

==> L’indifférence de la source de la dette : les dettes contractuelles et extracontractuelles

La lecture de l’alinéa 1er de l’article 220 du Code civil suggère que seules les dépenses ménagères qui auraient une cause contractuelle donneraient lieu à solidarité.

La référence au contrat intervient, en effet, à deux reprises dans le texte :

- Tout d’abord, il est prévu que « chacun des époux a pouvoir pour passer seul les contrats qui ont pour objet l’entretien du ménage ou l’éducation des enfants».

- Ensuite, il est énoncé que « toute dette ainsi contractée par l’un oblige l’autre solidairement.»

Est-ce à dire qu’une dette qui aurait une cause extracontractuelle serait exclue du domaine de la solidarité ?

Si l’on s’attache à la lettre de l’article 220, cela ne fait aucun doute. Si néanmoins l’on se réfère à l’esprit de cette disposition, rien n’est moins sûr.

En effet, l’objectif recherché par législateur lors de l’instauration de cette règle est de conférer aux époux une sphère d’autonomie leur permettant de pourvoir aux besoins de la vie courante du ménage.

Or ces besoins ne supposent pas toujours la souscription d’un engagement de nature contractuelle. Il peut aussi s’agir de régler une dépense dont la cause est d’origine légale, délictuelle ou quasi délictuelle.

Entre ces deux approches qui ont divisé la doctrine, la jurisprudence a retenu la seconde. Dans un arrêt du 7 juin 1989, la Cour de cassation a jugé en ce sens, au visa de l’article 220 du Code civil que « ce texte, qui fait peser sur les époux une obligation solidaire, a vocation à s’appliquer à toute dette même non contractuelle ayant pour objet l’entretien du ménage ou l’éducation des enfants » (Cass. 1ère civ. 7 juin 1989, n°87-19.049).

| Cass. 1ère civ. 7 juin 1989 |

|---|

| Sur le pourvoi formé par l'UAP, Union des Assurances de Paris, dont le siège est à Paris (1er), 9, place Vendôme, en cassation d'un arrêt rendu le 3 juillet 1987, par la cour d'appel de Versailles (1re chambre, 2e section), au profit : 1°/ de Monsieur Alfred S., et autre, défendeurs à la cassation ; La demanderesse invoque à l'appui de son pourvoi, le moyen unique de cassation annexé au présent arrêt ; Sur le rapport de M. le conseiller Averseng, les observations de Me Célice, avocat de l'UAP, les conclusions de M. Dontenwille, avocat général, et après en avoir délibéré conformément à la loi ; Sur le moyen unique, pris en ses trois branches : Vu l'article 220 du Code civil ; Attendu que ce texte, qui fait peser sur les époux une obligation solidaire, a vocation à s'appliquer à toute dette même non contractuelle ayant pour objet l'entretien du ménage ou l'éducation des enfants ; Attendu que les époux S. demeuraient avec leurs deux enfants dans un appartement pris à bail de l'Union des assurances de Paris (UAP) ; que, par ordonnance de non-conciliation sur requête en divorce, Mme S. a provisoirement obtenu la garde des enfants et la jouissance du logement ; que M. S. a alors cessé d'y habiter ; que le bail a ultérieurement pris fin, par l'effet d'une clause résolutoire, en raison du défaut de paiement du loyer ; que Mme S. s'est cependant maintenue dans l'appartement ; Attendu que, pour rejeter à l'égard de M. S. la demande en indemnité d'occupation de l'UAP, l'arrêt attaqué énonce que si le mari reste, même après l'ordonnance de non conciliation et ce jusqu'au jugement de divorce définitif, cotitulaire du bail et tenu de ce fait au paiement des loyers avec son épouse, il n'en est pas de même lorsque la clause résolutoire a mis fin au bail en ce qui concerne les deux époux ; qu'en ce cas c'est l'épouse seule demeurée indûment dans les lieux qui doit régler les indemnités consécutives à son occupation personnelle à laquelle son époux est étranger lorsqu'il a quitté les lieux ; Attendu qu'en se déterminant ainsi, bien que le divorce ne soit opposable aux tiers qu'à partir du jour où les formalités de mentions en marge prescrites par les règles de l'état civil, ont été accomplies, la cour d'appel a violé le texte susvisé ; PAR CES MOTIFS : CASSE ET ANNULE, dans toutes ses dispositions, l'arrêt rendu le 3 juillet 1987, entre les parties, par la cour d'appel de Versailles ; remet, en conséquence, la cause et les parties dans l'état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d'appel d'Orléans ; |

Dans cette affaire, se posait notamment la question de savoir si une indemnité d’occupation due par un époux (séparé de sa conjointe) qui occupait seul l’ancien logement familial dont le bail avait été résolu en raison du non-règlement de loyers, pouvait être qualifiée de dépense ménagère au sens de l’article 220 du Code civil.

La Cour de cassation répond par l’affirmative à cette question, considérant qu’il est indifférent que la dette dont se prévaut le créancier ait une cause contractuelle.

Dans un arrêt du 14 février 1995, elle a, par suite, semblé revenir sur sa position en jugeant que l’indemnité d’occupation due par un époux qui s’était maintenu dans la résidence familiale après sa séparation avec sa conjointe, ne donnait pas lieu à solidarité (Cass. 1ère civ. 14 févr. 1995, n°92-19.780).

Fallait-il voir dans cette décision, un revirement de jurisprudence ? Il n’en est rien. Dans cette décision, la Première chambre civile exclut la solidarité, non pas en raison de l’absence de cause contractuelle de la dette litigieuse, mais parce qu’elle avait été contractée dans l’intérêt exclusif d’un époux. Or pour relever de la catégorie des dépenses ménagères, la dette doit servir les intérêts, non pas d’un seul époux, mais du ménage, ce qui n’était pas le cas au cas particulier.

Cette interprétation de la décision ainsi rendue par la Cour de cassation a été confirmée dans les arrêts qu’elle rendra ultérieurement.

Dans un arrêt du 4 juin 2009, elle a, par exemple, considéré qu’une dette de restitution d’une prestation sociale indûment perçue pouvait être qualifiée de dépense ménagère.

Au soutien de sa décision elle affirme que « l’article 220 du code civil, qui fait peser sur les époux une obligation solidaire, a vocation à s’appliquer à toute dette, même non contractuelle, ayant pour objet l’entretien du ménage ou l’éducation des enfants sans distinguer entre l’entretien actuel et futur du ménage » (Cass. 1ère civ. 4 juin 2009, n°07-13.122).

La Cour de cassation admet encore que les dettes de cotisations sociales puissent appartenir à la catégorie des dépenses ménagères, ces dettes ayant une cause, non pas contractuelle, mais légale (V. en ce sens Cass. soc.12 mai 1977).

Dans un arrêt du 9 octobre 1991, la Première chambre civile a précisé, s’agissant d’une dette de cotisations d’assurance vieillesse, qu’il était indifférent que cette dépense ait été réalisée pour l’entretien actuel ou futur du ménage.

La Cour de cassation affirme, en effet, que « l’article 220 du Code civil, qui fait peser sur les époux une obligation solidaire, a vocation à s’appliquer à toute dette, même non contractuelle, ayant pour objet l’entretien du ménage ou l’éducation des enfants, et n’opère aucune distinction entre l’entretien actuel et futur du ménage?; qu’ayant pour but de permettre au titulaire de la pension d’assurer, après la cessation de son activité professionnelle, l’entretien du ménage et, en cas de décès, l’entretien de son conjoint survivant par réversion de l’avantage, le versement de cotisations d’assurance vieillesse constitue une dette ménagère » (Cass. 1ère civ. 9 oct. 1991, n°89-16.111).

Cette solution a été réitérée à plusieurs reprises pour des dettes de même nature (V. en ce sens Cass. 1ère civ. 17 mai 1993, n°91-17.144 ; Cass. 1ère civ. 12 mai 2004, n°02-30.716)

Au total, il apparaît que la cause extracontractuelle de la dette est sans incidence sur sa qualification de dépense ménagère.

==> De la différence entre les dépenses ménagères et les charges du mariage

Bien qu’elles se recoupent en de nombreux points, les dépenses ménagères et les charges du mariage ne doivent pas être confondues.

Tout d’abord, les dépenses ménagères intéressent l’obligation à la dette (rapports des époux avec les tiers), tandis que les charges du mariage intéressent la contribution à la dette (rapports des époux entre eux).

Ensuite, les périmètres de ces deux catégories de dépenses ne se superposent pas : les charges du mariage couvrent un périmètre bien plus large que les dépenses ménagères.

En effet, les dépenses ménagères correspondent à toutes les dépenses strictement nécessaires au fonctionnement du ménage (nourriture, logement, habillement, frais de scolarité des enfants, frais de santé, électricité, gaz, téléphone etc). Il s’agit donc de dépenses primaires dont le couple ne peut pas faire l’économie.

Quant aux charges du mariage, non seulement elles incluent ces dépenses primaires, mais encore elles comprennent toutes les dépenses qui sont liées au train de vie des époux.

Par train de vie, il faut entendre toutes les dépenses d’agrément et plus généralement toutes celles en lien avec l’épanouissement du couple et dont l’accomplissement est conforme à l’intérêt de la famille.

Parce que les charges du mariage se rapportent au train de vie du ménage, la jurisprudence admet que puissent relever de leur périmètre les frais exposés pour les vacances des époux, voire pour l’acquisition d’une résidence secondaire.

Dans un arrêt du 20 mai 1981, la première chambre civile a affirmé en ce sens que « la contribution des époux aux charges du ménage est distincte, par son fondement et par son but, de l’obligation alimentaire et peut inclure des dépenses d’agrément » (Cass. 1ère civ. 20 mai 1981).

La Cour de cassation a encore considéré que des dépenses d’investissement visant à acquérir le logement familial pouvaient être qualifiées de charges du mariage (Cass. 1ère civ. 12 juin 2013, 11-26748).

Tel n’est pas le cas des dépenses ménagères qui ne peuvent, en aucun cas, comprendre des dépenses d’investissement (Cass. 1ère civ. 11 janv. 1984, n°82-15.461).

B) Les dépenses exclues du domaine de la solidarité

Il est des cas où, nonobstant le caractère ménager d’une dépense au sens de l’article 220 du Code civil, la solidarité sera exclue par le jeu de l’alinéa 2e ou de l’alinéa 3e de ce texte qui pose des exceptions.

- Les dépenses manifestement excessives ( 220, al. 2e C. civ)

==> Principe

L’article 220, al. 2e du Code civil prévoit que « la solidarité n’a pas lieu, néanmoins, pour des dépenses manifestement excessives, eu égard au train de vie du ménage, à l’utilité ou à l’inutilité de l’opération, à la bonne ou mauvaise foi du tiers contractant. »

Il ressort de cette disposition que lorsqu’une dépense présente un caractère déraisonnable, la solidarité est écartée.

À l’examen, il faut comprendre cette règle comme apportant une précision au principe de solidarité posé à l’article 1er de l’article 220 du Code civil.

Elle signifie, en effet, que si le caractère ménager d’une dépense est nécessaire pour que le jeu de la solidarité puisse jouer, il ne s’agit pas là d’une condition suffisante.

Il faut, en outre, que la dépense réalisée par un époux seul ne soit pas excessive. Son caractère ménager ne fait donc pas obstacle à l’exclusion de la solidarité.

Aussi, pour déterminer si la solidarité entre époux peut jouer, la dépense concernée doit être soumise à deux contrôles successifs :

- Premier contrôle

- La dépense doit présenter un caractère ménager, étant précisé que cette condition soit remplie il convient de se reporter à la seule finalité de la dépense ;

- Elle doit, autrement dit, avoir été réalisée pour l’entretien du ménage ou l’éducation des enfants.

- Le caractère excessif de la dépense est sans incidence sur son caractère ménager.

- Il ne s’agit pas là, autrement dit, d’un critère qui doit être pris en compte pour déterminer le caractère ménager d’une dépense.

- Celui-ci n’intervient que, dans un deuxième temps, soit lorsque la dépense a passé le filtre du premier alinéa de l’article 220.

- Deuxième contrôle

- La dépense ne doit pas présenter un caractère excessif pour donner lieu à la solidarité.

- À cet égard, il peut être observé que le caractère raisonnable d’une dépense ne lui confère nullement un caractère ménager.

- Une dépense peut, en effet, ne pas être excessive et avoir été réalisée pour une finalité autre que l’entretien du ménage ou l’éducation des enfants.

- Dans cette hypothèse, la solidarité sera écartée, non pas au stade l’alinéa 2e du Code civil, mais au stade du 1er alinéa, soit au moment du contrôle de la qualification de la dépense

Si, l’exclusion de la solidarité en cas de dépense excessive ne soulève, en soi, aucune réelle difficulté, plus délicate est la question de sa mise en œuvre.

Elle supporte, en effet, de se demander ce que l’on doit entendre par dépense manifestement excessive.

==> Mise en œuvre

Pour déterminer si une dépense présente un caractère excessif, l’alinéa 2e de l’article 220 du Code civil pose trois critères d’appréciation.

Il convient, en effet, de se référer au « train de vie du ménage, à l’utilité ou à l’inutilité de l’opération, à la bonne ou mauvaise foi du tiers contractant ».

Il est admis que, si les critères ainsi posés sont exhaustifs, ils ne sont nullement cumulatifs de sorte qu’ils peuvent être appliqués alternativement par le juge.

- S’agissant du train de vie du ménage

- Il y a lieu de se reporter aux ressources du ménage et de vérifier que la dépense réalisée est susceptible d’être couverte par ces ressources.

- L’appréciation est ici nécessairement subjective, ce qui n’est pas sans conférer au juge un large pouvoir d’appréciation.

- L’acquisition d’une voiture de luxe par un époux appartenant à un ménage este aux revenus modestes sera regardée comme une dépense excessive (CA Aix-en-Provence, 17 janv. 1994).

- Il a été statué dans le même sens pour l’achat d’un meuble dont le prix était déraisonnable au regard des ressources du ménage (CA Besançon, 10 mai 1994).

- À l’inverse, la jurisprudence a pu considérer que la souscription d’une assurance maladie ne présentait aucun caractère excessif, dès lors que le coût de la police n’était pas excessif eu égard le risque couvert et les ressources du ménage (CA Reims, 7 janv. 1980).

- S’agissant de l’utilité ou l’inutilité de l’opération

- Ce critère suggère ici de se référer aux besoins du ménage

- D’aucuns soutiennent néanmoins que ce critère d’appréciation ne présente aucun intérêt, car de deux choses l’une :

- Ou bien l’opération présente une utilité auquel cas elle endosse la qualité de dépense ménagère et donne lieu, par voie de conséquence, à la solidarité.

- Ou bien l’opération ne présente aucune utilité pour le ménage auquel cas elle n’est pas éligible à la qualification de dépense ménagère

- Aussi, en cas d’inutilité de la dépense, il n’y a pas lieu de s’interroger sur son caractère excessif, puisque ne passant pas le premier filtre institué à l’alinéa 1er de l’article 220.

- Reste qu’il s’agira, là encore d’une question d’appréciation, appréciation qui se fera in concreto.

- S’agissant de la bonne ou mauvaise foi du tiers contractant

- Ce critère d’appréciation permet ici d’appréhender l’hypothèse d’un train de vie apparent du ménage qui ne correspondrait pas à la réalité de ses ressources.

- Plus précisément, il s’agira pour le juge de déterminer si le tiers se trouvait ou non en position d’avoir connaissance de ce décalage entre le montant – excessif – de la dépense et les capacités financières des époux.

- Dans l’hypothèse où le tiers contractant savait que la dépense réalisée par un époux était disproportionnée au regard des revenus du ménage, l’alinéa 2e de l’article 220 du Code civil lui interdit de se prévaloir de la solidarité.

- À l’inverse, lorsque le tiers n’avait aucune raison légitime de douter du train de vie apparent du ménage, il sera toujours fondé à se prévaloir du jeu de la solidarité.

Dans un arrêt du 10 mai 2006, la Cour de cassation est venue préciser qu’il appartient toujours à celui qui conteste l’application de la solidarité de prouver que la dépense litigieuse présente un caractère manifestement excessif (Cass. 1ère civ. 10 mai 2006, n°06-16.593).

- Les achats à tempéraments et les emprunts ( 220, al. 3e C. civ.)

L’article 220, al. 3e du Code civil prévoit que la solidarité « n’a pas lieu non plus, s’ils n’ont été conclus du consentement des deux époux, pour les achats à tempérament ni pour les emprunts à moins que ces derniers ne portent sur des sommes modestes nécessaires aux besoins de la vie courante et que le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage. »

Il ressort de cette disposition que nonobstant le caractère ménager et non excessif de la dépense, la solidarité énoncée à l’alinéa 1er de l’article 220 peut être écartée dans deux cas :

- En présence d’achats à tempéraments

- En présence d’emprunts

La solidarité peut néanmoins être rétablie, précise le texte, si les époux ont tous deux consenti à la dépense.

2.1 Principe : l’exclusion de la solidarité

Le troisième alinéa de l’article 220 prévoit donc que la solidarité est écartée :

- D’une part, pour les achats à tempérament

- D’autre part, pour les emprunts

==> S’agissant des achats à tempérament

Un achat à tempérament consiste à acquérir un bien en payant le prix de façon périodique, étant précisé que le transfert de propriété est différé jusqu’à complet paiement du prix.

Il s’agit, autrement dit, d’une opération de crédit avec cette particularité que le prêt est consenti, non pas par un tiers (établissement de crédit ou société de financement), mais par le vendeur lui-même qui, tant que la totalité du prix n’a pas été réglé, demeure le propriétaire du bien vendu.

Ce type d’opération a suscité en 1965 la méfiance du législateur, celui-ci y voyant un risque pour le ménage d’être victime d’un achat impulsif réalisé par l’un des époux.

Aussi, a-t-il été décidé que cette opération, en raison de son caractère dangereux, ne devait en aucun cas donner lieu à solidarité.

À cet égard, il peut être observé qu’il est ici indifférent que l’achat à tempérament porte sur un bien dont le prix modeste : la solidarité est exclue en toute hypothèse (V. en ce sens Cass. 1ère civ. 12 juill. 1994, n°92-16.659). C’est là une différence majeure avec les emprunts qui, s’ils présentent ce caractère modeste, peuvent donner lieu à solidarité.

==> S’agissant des emprunts

- Principe

- A l’instar des achats à tempérament, les emprunts souscrits par un époux seul n’engagent pas solidairement son conjoint.

- Par emprunt, il faut entendre ici le crédit consenti par un tiers, lequel sera soit un établissement de crédit, soit une société de financement.

- Il est donc indifférent que l’emprunt contracté vise à financer une dépense qui présente un caractère ménager.

- La solidarité est écartée ici en raison, non pas de la finalité de l’opération, mais de sa nature.

- Le législateur considère que les emprunts sont constitutifs d’une opération à risque car augmentant artificiellement la capacité financière du ménage, ce qui est de nature à exposer les époux à une situation de surendettement.

- Néanmoins, à la différence des achats à tempérament, la souscription d’un emprunt n’écarte pas systématiquement le jeu de la solidarité, laquelle peut être rétablie lorsque la dette contractée est modeste

- Exception

- L’alinéa 3e de l’article 220 du Code civil prévoit que si, par principe, les emprunts ne donnent pas lieu à la solidarité, celle-ci peut néanmoins être rétablie si ces derniers ne portent sur des sommes modestes nécessaires aux besoins de la vie courante et que le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage.

- Il ressort du texte que la souscription d’un emprunt par un époux seul ne fait nullement obstacle au jeu de la solidarité.

- Cette exception au principe d’exclusion des emprunts du domaine de la solidarité est issue de la loi du 23 décembre 1985 qui a entériné une solution jurisprudentielle.

- Se livrant à une interprétation extensive de l’article 220 du Code civil, la Cour de cassation avait, en effet, très tôt admis que les emprunts portant sur des sommes modestes et qui visaient à pourvoir aux besoins de la vie courante du ménage pouvaient donner lieu à solidarité.

- Elle a notamment statué en ce sens dans un arrêt du 24 mars 1971, après avoir relevé que, d’une part, « les prêts consentis étaient répétés et chaque fois d’importance modeste» et que d’autre part « ces prêts avaient manifestement pour objet de faire face au jour le jour aux besoins les plus pressants du ménage » ( 1ère civ. 24 mars 1971, n°69-14.604).

- Cette règle figure donc désormais au troisième alinéa de l’article 220 du Code civil.

- Son application est néanmoins subordonnée à la réunion de trois conditions cumulatives :

- Première condition : l’emprunt doit porter sur des sommes modestes

- Pour apprécier le caractère modeste des sommes empruntées, il y a lieu de se référer aux ressources du ménage et plus précisément à sa capacité de remboursement.

- Les juges disposent en la matière d’un pouvoir souverain d’appréciation

- Deuxième condition, les sommes empruntées doivent être nécessaires aux besoins de la vie courante

- Pour que la solidarité puisse jouer, il faut donc que l’emprunt porte sur une somme nécessaire aux besoins de la vie courante.

- Tout d’abord, il peut être observé que la formule retenue ici renvoie à une finalité plus restreinte de la dépense que celle d’entretien du ménage.

- Il appartiendra donc au juge de caractériser en quoi la somme empruntée était nécessaire aux besoins de la vie, ce qui fait référence aux dépenses strictement nécessaires et attachées au quotidien du ménage ( 1ère civ. 27 nov. 2001, n°99-16284).

- Ensuite, ce qui doit être nécessaire aux besoins de la vie courante, ce n’est pas l’emprunt en tant que tel, mais la somme sur lequel il porte.

- Autrement dit, un emprunt qui aurait été contracté, non pas par nécessité, mais pour préserver la trésorerie du ménage pourrait donner lieu à solidarité si la somme empruntée vise à acquérir un bien nécessaire aux besoins de la vie courante.

- Troisième condition : le montant cumulé des sommes empruntés ne doit pas être excessif eu égard le train de vie du ménage

- La loi Hamon n° 2014-344 du 17 mars 2014 relative à la consommation est venue instituer une troisième condition au rétablissement de la solidarité en cas de souscription d’un emprunt.

- Lorsque cette souscription conduit le ménage à cumuler les crédits, la solidarité ne pourra jouer que si le montant total des sommes empruntées n’est pas excessif eu égard le train de vie du ménage.

- Il s’agit ici de protéger un peu plus le ménage contre le risque de surendettement.

- En effet, ce risque ne provient pas uniquement de la souscription par un époux d’un emprunt qui porterait sur une somme importante.

- Il est également susceptible de se réaliser en cas souscription de plusieurs emprunts modestes, mais dont le cumul excéderait la capacité de remboursement du ménage.

- D’où l’ajout opéré par le législateur en 2014 qui vise à prendre compte cette situation des ménages dont l’endettement a pour cause la souscription de plusieurs microcrédits.

- Reste à déterminer à partir de quand il convient de considérer que le montant cumulé des sommes empruntées est de nature à écarter la solidarité.

- Le texte renvoie, sur le modèle de l’alinéa 2e de l’article 220, au train de vie du ménage qui doit constituer le critère d’appréciation du juge.

- Faute pour les établissements de crédit et les sociétés de financement de disposer d’un fichier qui recenserait tous les crédits consentis aux ménages, ils exigent, la plupart du temps, que les deux époux consentent à l’acte de crédit.

- Première condition : l’emprunt doit porter sur des sommes modestes

- Au total, ce n’est que si les trois conditions ci-dessus énoncées sont remplies que la solidarité des époux pourra jouer en matière d’emprunt.

- En pratique, néanmoins, elle sera rétablie, non pas parce que ces trois conditions seront remplies, mais parce que le consentement des deux époux sera expressément exigé par le prêteur.

2.2 Exception : le rétablissement de la solidarité

Le troisième alinéa de l’article 220 introduit les exceptions au principe de solidarité que sont les achats à tempérament et les emprunts non modestes en précisant que ce principe est rétabli lorsque les deux époux ont consenti à l’acte.

Dans un arrêt du 6 décembre 2005, la Cour de cassation a précisé que ce consentement devait être exprès (Cass. 1ère civ. 6 déc. 2005, n°02-17.819).

Ce consentement ne peut donc pas se déduire du comportement du conjoint ou de sa connaissance de l’opération (V. en ce sens Cass. 1ère civ. 14 avr. 2010, n°09-12.225)

Par ailleurs, la question s’est posée de savoir si, lorsqu’il s’agit d’un emprunt, pour que la solidarité soit rétablie par le jeu du double consentement des époux, celui-ci devait porter sur une somme modeste nécessaire aux besoins de la vie courante.

Autrement dit, les deux conditions, tenant au consentement des époux et au caractère modeste de la dépense doivent-elles être cumulativement remplies pour que la solidarité puisse jouer ?

Dans un arrêt du 3 juin 2003, la Cour de cassation a apporté une réponse négative à cette interrogation.

Au soutien de sa décision elle a affirmé que la Cour d’appel qui, après avoir constaté que l’emprunt litigieux avait été conclu du consentement des deux époux pour l’entretien du ménage et que la dépense était conforme au train de vie de ce dernier, n’avait pas « à rechercher s’il portait sur des sommes modestes nécessaires aux besoins de la vie courante au sens de l’article 220, alinéa 3, du Code civil » pour déterminer s’il y avait lieu de faire jouer la solidarité (Cass. 1ère civ. 3 juin 2003, n°00-20.370).

Ainsi lorsque les époux ont tous deux consenti à l’emprunt, il est indifférent qu’il porte sur des sommes modestes nécessaires aux besoins de la vie courante. La solidarité pourra, malgré tout être rétablie.

[1] F. Terré, op. préc., n°325, p. 299.

[2] Ph. Malaurie et H. Fulchiron, op. préc., n°106, p. 53.

[3] V. en ce sens R. Savatier, La communauté conjugale nouvelle en droit français, Dalloz, 1970, spéc. N°44, p. 93.

[4] F. Terré et Ph. Simler, Droit civil – Les régimes matrimoniaux, éd. Dalloz, 2011, n°81, p. 71.

[5] V. en ce sens J. Flour et G. Champenois, Les régimes matrimoniaux, éd. Armand Colin, 2001, n°72, p. 62.

[6] A. Karm, Régime matrimonial primaire – Autonomie des époux, Jurisclasseur, n°21.