La résiliation se définit classiquement comme l’acte consistant pour une partie à mettre fin à un contrat unilatéralement pour l’avenir.

Elle se distingue notamment de :

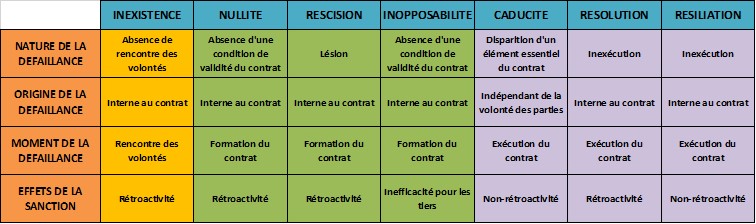

La résolution

La résolution vise à sanctionner une irrégularité qui procède de la survenance d’une circonstance postérieure à la formation.

Cette irrégularité consiste

Soit en une inexécution

Soit en la non-réalisation d’une condition

La résolution a pour effet d’anéantir le contrat rétroactivement, soit tant pour ses effets passés, que pour ses effets futurs.

La nullité

La nullité sanctionne le non-respect d’une condition de validité d’un acte juridique lors de sa formation.

Elle peut résulter, de l’existence d’un vice du consentement (erreur, dol ou violence) ou encore de l’illicéité de l’objet du contrat

À l’instar la résolution, contrairement à la résiliation qui ne met fin au contrat que pour l’avenir, la nullité produit un effet rétroactif

La caducité

La caducité s’identifie à l’état d’un acte régulièrement formé initialement, mais qui, en raison de la survenance d’une circonstance postérieure, perdrait un élément essentiel à son existence.

Comme la résiliation, elle ne met un terme au contrat que pour l’avenir.

🡺Contrat à durée déterminée / contrat à durée indéterminée

En application de l’article 1102 du Code civil les parties sont libres, sauf dispositions légales contraires, de déterminer la durée du contrat.

Elles disposent alors de deux options :

Première option

Les parties peuvent stipuler un terme extinctif

Dans cette hypothèse, le contrat est conclu pour une durée déterminée

Seconde option

Ne pas stipuler de terme extinctif

Dans cette hypothèse, le contrat est conclu pour une durée indéterminée

L’enjeu de la stipulation d’un terme est d’importance. En effet, selon que le contrat est conclu pour une durée déterminée ou indéterminée, la faculté de résiliation diffère.

En présence d’un contrat à durée déterminée

Principe

L’article 1212 du Code civil dispose que « lorsque le contrat est conclu pour une durée déterminée, chaque partie doit l’exécuter jusqu’à son terme. »

Autrement dit, les parties ne disposent d’aucune faculté de résiliation unilatérale.

Cette règle se justifie par le principe de force obligatoire du contrat. Il en est le descendant direct.

Les parties sont donc liées par le terme du contrat qu’elles ont conclu. Aussi, la rupture anticipée du contrat serait constitutive d’une faute contractuelle.

Exceptions

Lorsque les parties sont liées par un contrat à durée déterminée, elles ne peuvent le rompre par anticipation que dans deux cas :

La faculté de résiliation unilatérale est prévue par la loi

Le contrat est rompu d’un commun accord des parties

En présence d’un contrat à durée indéterminée

Lorsque le contrat est conclu pour une durée indéterminée, les parties disposent d’une faculté de résiliation unilatérale.

Cette faculté qui déroge au principe de force obligatoire des contrats a pour fondement le principe de prohibition des engagements perpétuels.

Elle a été consacrée par le législateur lors de l’adoption de l’ordonnance du 10 février 2016.

La jurisprudence qui s’était fondée sur le principe de la prohibition des engagements perpétuels pour reconnaître aux parties une faculté de résiliation unilatérale en matière de contrat à durée indéterminée a été consacrée par le législateur lors de l’adoption de l’ordonnance du 10 février 2016.

Le nouvel article 1211 du Code civil prévoit en ce sens que « lorsque le contrat est conclu pour une durée indéterminée, chaque partie peut y mettre fin à tout moment, sous réserve de respecter le délai de préavis contractuellement prévu ou, à défaut, un délai raisonnable. »

Deux enseignements peuvent être tirés de cette disposition. Une interrogation néanmoins subsiste.

Premier enseignement : la reconnaissance d’un droit

La faculté de rupture unilatérale appartient aux deux parties qui dès lors sont mises sur un pied d’égalité

Qui plus est, il s’agit là d’une disposition d’ordre public à laquelle les contractants ne sauraient déroger par clause contraire.

Second enseignement : le respect d’un délai de préavis

L’exercice de la faculté de rupture unilatérale est subordonné à l’observation d’un délai de préavis contractuellement prévu ou, à défaut, raisonnable.

Cette faculté unilatérale de résiliation des contrats à durée indéterminée moyennant le respect d’un délai de préavis a été reconnue comme une règle à valeur constitutionnelle par la décision du Conseil constitutionnel du 9 novembre 1999 relative à la loi sur le pacte civil de solidarité (Cons. const. 9 nov. 1999, n° 99-419 DC)

Dans sa décision, le Conseil constitutionnel avait incité le législateur à préciser les règles ou les « causes permettant une telle résiliation, ainsi que les modalités de celle-ci, notamment le respect d’un préavis ».

C’est ce que fait l’ordonnance du 10 février 2016, en réservant aux contractants une faculté de résiliation du contrat à durée indéterminée, sous réserve du respect d’un délai de préavis contractuellement prévu, ou à défaut raisonnable.

Concrètement, l’objectif poursuivi par le législateur est de permettre au cocontractant de disposer du temps nécessaire pour s’organiser.

🡺La durée du contrat d’assurance

À l’instar de n’importe quel autre contrat, la durée du contrat d’assurance peut être librement fixée par les parties.

En application des articles L. 113-12, al. 1er et L. 113-15, al. 1er du Code des assurances cette durée est toutefois soumise à deux exigences de formalisation :

Première exigence de formalisation

L’article L. 113-12, al. 1er du Code des assurances prévoit expressément que la durée du contrat d’assurance doit être fixée dans la police.

L’article R. 112-1 du même Code précise que « les polices d’assurance relevant des branches 1 à 17 de l’article R. 321-1, à l’exception des polices d’assurance relevant du titre VII du présent code, doivent indiquer […] la durée des engagements réciproques des parties ».

En pratique, le contrat d’assurance est conclu pour une durée d’un an reconductible à chaque échéance annuelle.

Seconde exigence de formalisation

L’article L. 113-15, al. 1er du Code des assurances prévoit que « la durée du contrat doit être mentionnée en caractères très apparents dans la police. »

Ainsi, appartient-il à l’assureur de porter matériellement à la vigilance de l’assurée la durée du contrat afin qu’il puisse se déterminer en toute connaissance de cause.

À cet égard, l’article A. 113-1 du Code des assurances précise que pour les contrats d’assurance dont la durée est supérieure à trois ans la police la durée du contrat doit être rappelée par une mention en caractères très apparents figurant juste au-dessus de la signature du souscripteur.

À défaut de cette mention, le souscripteur peut, nonobstant toute clause contraire, résilier le contrat sans indemnité, chaque année à la date anniversaire de sa prise d’effet, moyennant préavis d’un mois au moins.

Dans un arrêt du 14 novembre 1979, la Cour de cassation a précisé que l’inobservation de ces prescriptions n’entraîne pas, dans le silence de la loi, la nullité de la police.

Il s’en déduit que la violation de l’article L. 113-15 du Code des assurances est sanctionné par l’inopposabilité de la durée stipulée dans le contrat à l’assuré (Cass. 1ère civ. 14 nov. 1979, n°78-14.653).

🡺La tacite reconduction du contrat d’assurance

En pratique, le contrat d’assurance sera presque toujours :

En premier lieu, conclu pour une durée déterminée

En second lieu, assorti d’une clause de tacite reconduction

S’agissant de la tacite reconduction, elle s’analyse en un renouvellement de contrat qui n’a pas expressément été exprimé par les parties.

Elle ne peut donc être envisagée, à l’instar du renouvellement dont elle constitue une variété, que pour un contrat à durée déterminée.

L’article 1215 du Code civil prévoit que « lorsqu’à l’expiration du terme d’un contrat conclu à durée déterminée, les contractants continuent d’en exécuter les obligations, il y a tacite reconduction. »

La tacite reconduction suppose ainsi que les parties aient :

Soit poursuivi l’exécution de leurs obligations respective à l’expiration du terme du contrat initial

Soit prévu une clause spécifique qui stipule que le contrat est renouvelé, faute de dénonciation par les parties avant l’arrivée du terme

S’agissant des effets de la clause de tacite reconduction, l’article 1215 in fine prévoit que « celle-ci produit les mêmes effets que le renouvellement du contrat. »

Aussi, en application de l’article 1214 du Code civil, la tacite reconduction donne en principe « naissance à un nouveau contrat dont le contenu est identique au précédent mais dont la durée est indéterminée. »

Il ressort de cette disposition que la tacite reconduction d’un contrat emporte création d’un nouveau contrat qui présente deux caractères principaux :

Premier caractère

Le nouveau contrat résultant de la tacite reconduction est réputé être renouvelé pour une durée indéterminée.

Pour le contrat d’assurance, l’article L. 113-15, al. 1er du Code des assurances déroge sensiblement à cette règle en disposant que « la police doit […] mentionner que la durée de la tacite reconduction ne peut en aucun cas être supérieure à une année. »

Cette exigence est sanctionnée, à l’instar de l’obligation de mentionner la durée du contrat « en caractères très apparents dans la police », par l’inopposabilité de la clause à l’assurée.

Contrairement aux contrats soumis au droit commun, la tacite reconduction du contrat d’assurance de donne donc pas naissance à nouveau contrat dont la durée serait indéterminée.

Elle emporte création d’un nouveau contrat qui est renouvelé seulement pour la durée d’une année, lequel contrat peut, à son tour, être renouvelé, pour la même période.

Ce processus peut se renouveler indéfiniment tant que la tacite reconduction n’est pas dénoncée par l’une ou l’autre partie.

Second caractère

Le nouveau contrat résultant de la tacite reconduction est pourvu d’un contenu identique au précédent contrat.

Le droit des assurances ne déroge pas à cette règle.

La Cour de cassation l’a rappelé dans un arrêt du 2 décembre 2003 aux termes duquel elle a jugé que « la tacite reconduction n’entraîne pas prorogation du contrat primitif, mais donne naissance à un nouveau contrat de sorte que les dispositions réglementaires entrées en vigueur avant la reconduction de la police litigieuse étaient applicables à la police ainsi reconduite » (Cass. 1ère civ. 2 déc. 2003, n°00-19.561).

À l’arrivée du terme du contrat d’assurance, la tacite reconduction offre deux options aux parties :

Ne pas dénoncer la police, ce qui emportera reconduction de cette dernière pour la durée définie dans le contrat

Dénoncer la police en observant le préavis fixé contractuellement, ce qui aura pour conséquence de mettre un terme définitivement au contrat

Afin de faciliter l’exercice, pour l’assuré, de sa faculté de dénonciation de la police d’assurance, le législateur a introduit en 2005 un article L. 113-15.1 dans le Code des assurances.

Cette disposition prévoit que « pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles, la date limite d’exercice par l’assuré du droit à dénonciation du contrat doit être rappelée avec chaque avis d’échéance annuelle de prime ou de cotisation ».

Ainsi, pèse sur l’assureur l’obligation d’informer chaque année l’assuré, dans l’avis d’échéance, de sa faculté de dénoncer le contrat d’assurance.

Le domaine de cette règle est toutefois limité dans la mesure où elle ne s’applique qu’aux seuls contrats individuels d’assurance de dommage et d’assurance de personnes non-vie couvrant les personnes physiques en dehors de leurs activités professionnelles.

🡺La résiliation du contrat d’assurance

Le contrat d’assurance étant conclu presque systématiquement pour une durée déterminée, il ne devrait pas pouvoir être dénoncé par l’une ou l’autre partie avant l’arrivée de son terme.

Le législateur a toutefois prévu un certain nombre de cas ouvrant le droit aux parties de résilier la police d’assurance avant la survenance de son échéance.

Ces cas diffèrent selon :

D’une part, que le contrat est porté par une entreprise d’assurance ou par une Mutuelle

D’autre part, que la partie endosse la qualité d’assureur ou d’assuré

1. – Mission de service public au singulier ?. – À notre connaissance, le service public de la réparation du dommage corporel sous étude, dont l’Office est une incarnation tout à fait remarquable, ne s’est jamais donné complètement à voir tant d’un point de vue conceptuel que fonctionnel. Aussi nous limiterons-nous dans cette première contribution à poser quelques premiers jalons.La question de savoir ce qu’est l’Oniam ne pose guère de difficulté. Institué par la loi, l’Office est un établissement public à caractère administratif de l’État, placé sous la tutelle du ministre chargé de la Santé (CSP, art. L. 1142-22, al. 1er). À la question de savoir ce qui est attendu par la puissance publique de sa création, on répondra avec un éminent auteur : la réalisation d’« une mission […] définie, organisée et contrôlée par une personne publique en vue de délivrer des prestations d’intérêt général à tous ceux qui en ont besoin »Note 1. C’est limpide. Mais au fait : de quelle mission s’agit-il précisément ? C’est qu’il n’y a rien de très commun a priori entre la réparation des dommages corporels causés sans faute par un professionnel ou un établissement de santé et la compensation des atteintes cardio-pulmonaires causées par la faute d’un fabricant de médicaments, pour ne prendre que ces deux hypothèses de travail. Mais peut-être n’y a-t-il pas matière à commenter. Que dit le plan d’exposition systématique du Code de la santé publique ? Eh bien qu’il s’agit dans les deux cas de figure de compenser des risques sanitaires résultant du fonctionnement du système de santé qui se sont malheureusement réalisés (CSP, art. L. 1142-1 et s.). Ce dernier système profitant à tout un chacun, c’est d’intérêt général dont il est question au fond. Il y a donc bien service publicNote 2. C’est ce que nous enseigne la science administrative. Il ne s’agirait pourtant pas qu’on cofondît réalisation d’un risque et commission d’une faute. Où l’on voit – en poussant d’un cran le problème – que la nature manifestement hybride de l’Office pourrait fort bien compliquer son régime juridique ; qu’il y a donc à craindre quelques contradictions internes.

2. – Lois du service public et gratuité. – Quelles que soient nos hésitations, il reste que le fonctionnement de l’Office obéit à quelques grandes lois du service public : continuité, mutabilité, égalitéNote 3. Lois auxquelles on pourrait ajouter dans le cas particulier « gratuité », laquelle n’est pas sans interroger. C’est que ce dernier principe de fonctionnement interdit à l’Office de recourir contre les éventuels débiteurs finaux de la réparation aux fins de remboursement des frais engagés tous azimuts. Que les personnes mises en cause soient fautives ou non : le sort réservé à l’Office par la loi est égal en pratique. Ce qui a fait écrire justement à un auteur qu’on privatise les profits ici mais qu’on socialise les pertes làNote 4…

3. – Maintien de la paix sociale. – On ne saurait discuter qu’en inventant collèges et commissions chargés d’instruire les demandes en réparation, le législateur ait été mû par la volonté de bien faire : opérations de maintien de la paix sociale obligeaient sûrement. Force d’intervention dont le déploiement, à l’expérience, est malheureusement à géométrie très variable. Tandis que la foule s’émouvait légitimement du sort de ces milliers de victimes du Médiator, elle réclamait peu dans le scandale des prothèses PIP. Dans les deux cas, la visée esthétique de la démarche (entre autres indications) n’était pourtant pas douteuse. Et de bien peu manifester son émotion du reste dans le scandale des pilules de troisième et quatrième génération (pour ne prendre que ces quelques exemples). En bref, il semble qu’il y ait matière à se demander si ce qu’a fait l’État l’a bien été.

4. – Efficience. – Service public de la réparation du dommage corporel, établissement public administratif, puissance publique, ces mots ont partie liée avec ce qu’on appelle l’étatisation. Dans son rapport d’activité pour 2005, le Conseil d’État écrit « notre société […] se caractérise par une exigence croissante de sécurité [qui] engendre la conviction que tout risque doit être couvert, que la réparation de tout dommage doit être rapide et intégrale et que la société doit, à cet effet, pourvoir, non seulement à une indemnisation des dommages qu’elle a elle-même provoqués, mais encore de ceux qu’elle n’a pas été en mesure d’empêcher, ou dont elle n’a pas su prévoir l’occurrence. » Voilà l’intention. C’est ce par quoi nous vous proposons de commencer, à savoir une approche conceptuelle de la notion de service public de la réparation du dommage corporel. Une fois que cette première approche aura été terminée, après que l’intention aura été explicitée, nous opterons pour une approche fonctionnelle de la notion sous étude. Le temps sera alors venu d’entamer la critique des règles de droit que l’Administration est priée d’observer pour réaliser l’étatisation de la réparation du dommage corporel.

1. La conceptualisation du service public de la réparation du dommage corporel (l’étatisation de la réparation)

5. – En première approche, plus volontiers conceptuelle du service public de la réparation du dommage corporel, l’étatisation est tout à la fois providence et stratégie.

A. – La providence

6. – Apaisement de la société. – Le développement de l’État providence s’est fait par la voie d’un transfert progressif, sous l’empire de la nécessité, mais aussi sous la pression d’une demande sociale de plus en plus insistante, de l’ensemble des problèmes que le jeu normal des mécanismes sociaux ne permettait plus de résoudre. Apaiser des tensions les plus vives : voilà quel était l’enjeu du transfert. Quant à la méthode, elle nous est familière en ce sens qu’elle a consisté pour l’État à prendre les mesures correctives et compensatoires indispensables pour préserver la cohésion sociale. Au fond, c’est vers un État protecteur (de chacun) que la société française a fini par se tourner en général. C’est donc assez naturellement que les victimes de dommages corporels sériels ou d’accidents collectifsNote 5 se sont tournées vers ce dernier, qui a été prié de les assister dans le cas particulier : garantie de la paix et de la cohésion sociales oblige.

7. – Volontarisme social. – Il faut se souvenir de l’émotion collective qui a été provoquée par les scandales sanitaires qui se sont succédé depuis les années 1990 et qui a commandé que des règles spéciales soient édictées pour organiser la juste compensation des blessures infligées au corps des victimes et à l’âme de nos concitoyens plus généralement. Il faut encore avoir à l’esprit qu’« on a assisté tout au long du XXe siècle à l’avènement patrimonial et juridique du corps humain, qui a porté en exécration toutes les atteintes à l’intégrité corporelle. La propriété n’a plus été seulement le pouvoir juridique d’un individu sur les biens, celle-là qui lui donne la mesure de l’exclusion des autres »Note 6. Elle est également devenue le pouvoir d’un individu sur sa personne, celle-là qui impose la correction des atteintes illicites portées par les autres, et ce quoi qu’il en coûte. C’est dans ce contexte très particulier que l’Office a été créé en 2002 et que (entre autres personnes intéressés) nos concitoyens, réunis en associations de patients et d’usagersNote 7, ont prié le législateur d’élargir son domaine d’applicationNote 8 à un point tel qu’on se prend à hésiter relativement à la mission de service public dévolue à cet établissement.En résumé : l’invention du service public de la réparation du dommage corporel est très certainement affaire de volontarisme social. Mais peut-être est-ce aussi (et surtout) de responsabilité politique dont il est question. L’État, qui est providence, nous l’avons dit, est aussi stratégieNote 9.

B. – La stratégie

8. – Scandales sanitaires. – Il faut bien voir que si des producteurs et fabricants de produits de santé ont manqué à leur obligation de vigilance et s’ils ont été priés de compenser les conséquences préjudiciables de leur manque de diligence, l’État a toujours eu sa part de responsabilité dans les scandales sanitairesNote 10. La vaccination contre la grippe A et la commercialisation du valproate de sodium ont été assurées avec le concours de la puissance publique. Dans le premier cas, la production a été vivement encouragée. Dans le second, elle n’a pas été suffisamment contrôléeNote 11.Conceptuellement donc, l’étatisation de la réparation du dommage corporel a commandé l’invention d’un nouveau service public répondant à un besoin d’intérêt général, qui a en horreur le risque et l’atteinte à l’intégrité physiqueNote 12 tandis qu’en toile de fond il était soutenu que la juridictionnalisation était inadaptée ou inopportuneNote 13.

9. – Force gouvernante. – Mais alors, relativement à notre objet d’étude, serait-ce qu’en dehors de l’intervention de l’Administration il n’y aurait point de salut pour les victimes ? De prime abord, la question a quelque chose de saugrenu. La saisine du juge de la réparation par des professionnels du droit rompus à l’exercice est de nature à assurer le rétablissement de l’équilibre détruit par le dommage. Ce n’est pourtant pas vers le service public de la justice, dont on dit pis que pendre, qu’on s’est tournéNote 14. L’étatisation sous étude donnerait donc à penser avec Duguit que la puissance publique serait la seule à même de remplir cette mission de réparation ; que, par voie de conséquence, « son accomplissement doit être assuré, réglé et contrôlé par les gouvernants parce que l’accomplissement de cette activité est indispensable à la réalisation et au développement de l’interdépendance sociale, et qu’elle est de telle nature qu’elle ne peut être réalisée complétement que par l’intervention de la force gouvernante »Note 15.

10. – Protection universelle maladie et accident. – Au fond, le service public sous étude ne serait-il pas la manifestation d’une nouvelle solidarité ? La protection universelle qui a été inventée pour la maladie – Puma – (C. assur., art. L. 160-1), et qui a détourné notre système de protection sociale de la logique strictement assurantielle qui l’a longtemps caractérisé, ne vaudrait-elle pas également pour l’accident ? Aussi anecdotique que cela puisse paraître, l’acronyme « Puma » fonctionnerait : « Protection universelle maladie et accidents ». Des risques de l’existence primaire ont été couverts hier par le Gouvernement provisoire de la république française. Le temps n’est-il pas venu de couvrir aujourd’hui des risques plus complexesNote 16 ? Ceci posé, et réflexion faite, ne serait-ce déjà pas le cas ? Si l’on doit à l’Office d’assurer la rémunération de nombreux collaborateurs, d’une foule d’experts médecins et juristes et d’assumer la gestion de leur activité respective ; si on lui doit mille et une avances sur recours et garanties ; c’est pour autant que son activité est financée. Or, ce sont précisément les cotisants et les contribuables qui, en fin de compte, et en première intention, solvabilisent l’action de ce dernier établissement public administratif. Pour mémoire, l’office est financé au principal par une dotation des régimes obligatoires d’assurance maladie (et non par les créateurs de risques) (CSP, art. L. 1142-23)Note 17.

11. – En guise de conclusion intermédiaire , ne serions-nous pas sur la voie de la synthèse des modèles archétypaux bismarkien et beveridgien qui sont bien connus en droit de la sécurité sociale ? Au premier, nous emprunterions l’intention. Ne pourrait-on pas considérer avec Bismark que « l’État a pour mission de promouvoir positivement par des institutions appropriées et en utilisant les moyens de la collectivité dont il dispose, le bien-être de tous ses membres […] »Note 18 ? Au second, Beveridge, nous prendrions la réalisation. Optant avec ce dernier pour une approche assistancielle ou universelle, la couverture sociale sous étude ne serait plus offerte aux seules personnes assurées mais à toutes les victimes pour la seule raison qu’elles ont été atteintes dans leur intégrité corporelle.Partant, la protection proposée par le service public de la réparation du dommage corporel serait tout à la fois universalité, unité et uniformité : universalité de la protection sociale en quelque sorte par la couverture de toutes les victimes concernées, uniformité des règles de la réparation construites petit à petit par des aréopages d’experts médecins et juristes (le tout en dehors du juge par hypothèse), unité de gestion administrative de l’ensemble du processus d’indemnisation. La fusion du Fiva et de l’Oniam, imaginée un temps par le ministère de la Santé, s’inscrivait, nous semble-t-il dans ce mouvementNote 19.Aussi stimulant pour l’esprit et nécessaire à la concorde soient l’invention du service public de la réparation du dommage corporel et l’étatisation sous étude, aussi importantes soient les considérations qui ont présidé à la construction de l’ensemble, il y a tout de même matière à douter méthodiquement qu’on ait bien fait. C’est qu’il est loin d’être indifférent de remplacer des juges par des administrateurs. C’est pourtant ce à quoi on aboutitNote 20. Loin de nous de soutenir que la puissance publique ait jamais été désireuse d’organiser un remplacement quelconque. Douter dans le cas particulier que l’étatisation soit la voie qu’il importait de choisir c’est vérifier si le fonctionnement du service public de la réparation du dommage corporel – ou, pour le dire autrement, l’administrativisation de la réparation – est gage d’une organisation optimale de notre État de droit.

2. Le fonctionnement du service public de la réparation du dommage corporel (l’administrativisation de la réparation)

12. – De prime abord, le fonctionnement du service public de la réparation du dommage corporel est plein de vertus. Elles seront mises en exergue pour commencer. Place sera laissée ensuite aux vices dont il n’est pas certain qu’on ait bien vu, nous semble-t-il, que nombre d’entre eux étaient tout bonnement rédhibitoires, ce qui par voie de conséquence interroge quant à la conceptualisation qu’il nous a été donné d’exposer à grands traits, qu’il s’agirait donc de reprendre le moment venu.

A. – Les vertus

13. – Théorie. – Le service public de la réparation du dommage corporel est vertueux entre autres raisons parce qu’il obéit à quelques principes organisationnels, qui ne souffrent pas la critique, qui imposent à l’Administration de répondre effectivement aux besoins collectifs. À l’aune de ces derniers, qui ont été rappelés, on peut défendre que l’existant est notablement amélioré en ce sens que la victime est épargnée des tracas (assez ordinaires du reste mais qui sont loin d’être négligeables) que supporte tout litigant dans un procès.Il est suffisant de renseigner un « formulaire de demande d’indemnisation », qui peut être téléchargé sur le site internet de l’Office, et d’adresser la série de pièces justificatives de son état (V. par ex. CSP, art. L. 1142-24-2) voire de compléter sa demande des pièces manquantes qui auront été réclamées par les « instructeurs gestionnaires indemnisation » (CSP, art. R. 1142-63-8), qui apportent une assistance tout à fait remarquable aux demandeurs. Ce n’est pas tout.Tandis que le procès civil est de type accusatoire en ce sens que la loi abandonne l’instruction de l’affaire à la diligence des parties, la procédure amiable est plus volontiers inquisitoire. Les commissions et les collèges placés auprès de l’Office procèdent à toute investigation utile à l’instruction dit le Code de santé publique. À ce titre, une expertise, dont le coût au passage est supporté par l’office (CSP, art. R. 1142-63-12), peut tout à fait être diligentée sans que le secret professionnel ou industriel ne puisse être opposé (CSP, art. L. 1142-24-4 et R. 1142-63-9, al. 4)Note 21. Il y a plus.Dans le cas particulier, l’étatisation de la réparation épargne la victime des affres du dualisme juridictionnel et simplifie par voie de conséquence son parcours indemnitaire. Le Conseil constitutionnel de relever pour sa part un triple avantage à cette modalité de la réparation : automaticité, rapidité et sécurité de la réparationNote 22.

Technique. – Sur un plan plus technique à présent, et qui prête tout autant à conséquence, l’étatisation de la réparation du dommage corporel est de nature à normaliser les suites de l’instruction. Les critères d’imputation des atteintes renseignées sont affinés au fur et à mesure des séances de travail, de l’évolution des connaissances médicales et de la conviction des uns et des autres qui se forge. Emporté dans son élan, le législateur s’est même aventuré à réformer le dispositif benfluorex en cours de route pour autoriser une auto-saisine du collège d’experts pour le cas où (entre autres cas de figure) des éléments nouveaux seraient susceptibles de justifier une modification d’un précédent avis (ou bien si les dommages constatés sont susceptibles, au regard de l’évolution des connaissances scientifiques, d’être imputés au procédé actif du médicament incriminé) (CSP, art. L. 1142-45-5, al. 4)Note 23. Il y aurait beaucoup à dire sur cette saisine proprio moutu entre autres qu’il n’est pas certain du tout qu’elle résiste à un contrôle de constitutionnalité a posteriori de la loi qui l’a instituéeNote 24. Il reste que la quantification des atteintes objectivées est plus fine (que ce qui est renseigné dans les barémisations indicatives pratiquées) en raison de l’hyper-connaissance des lésions typiques acquise petit à petit par les experts au gré de l’analyse de centaines voire de milliers de dossiers (focus)Note 25. Pour preuve, tandis que le Code de la santé publique dispose qu’il importe d’avoir recours au barème indicatif du concours médical (CSP, art. L. 1142-1, II, al. 2 et D. 1142-2)Note 26 et que l’on pourrait craindre une application mécaniqueNote 27, à l’expérience les experts ont su se démarquer pour inventer autant que de besoin une barémisation indicative nettement plus aboutie par comparaison. Ce n’est pas tout : une telle concentration des demandes est de nature à recommander quelques inventions et/ou corrections du droit positifNote 28, l’effet loupe en quelque sorte étant de nature à mettre en évidence les silences et insuffisances de la loi tandis qu’il aurait très certainement fallu des années au service public de la justice pour prendre la mesure des nécessités impérieuses de modifier l’existant.Où l’on constate pour résumer que l’étatisation de la réparation du dommage corporel présente des vertus tout à fait remarquables. Une question reste en suspens : les quelques vertus renseignées compensent-elles les quelques vices sur lesquels il importe à présent de réserver l’attention ?

B. – Les vices

14. – La divergence des intérêts. – Au nombre des critiques que l’on peut faire dans le temps imparti, il n’est jamais de bonne méthode de donner à croire que l’on peut valablement formuler des demandes sans le ministère d’un avocat-conseil. Peu important au fond que les agents du service public de la réparation du dommage corporel soient les plus diligents. Là n’est pas la question. Car toute amiable que soit la procédure, elle se change inévitablement en combat. C’est que les intérêts finissent toujours par diverger. Il faut bien voir que l’intérêt de la victime – qui espère invariablement le paiement de dommages-intérêts compensatoires les plus grands – n’est pas nécessairement celui du régleur (l’Office en l’occurrence) – qui est comptable inévitablement des deniers publicsNote 29. D’aucuns répondront que l’Office n’est pas nécessairement le débiteur final de la réparation. Il suffit pourtant que la personne mise en cause dans un avis d’indemnisation ne formule aucune offre ou bien que cette offre soit rejetée en raison de sa petitesse et l’Office sera substitué. Ce dernier peut donc être peu disant à l’heure de formuler à son tour une offre d’indemnisation, le budget de fonctionnement alloué étant contraint et la créance de remboursement pouvant être douteuse. Le ministère d’un avocat prend donc tout son sens. Ceci dit, que l’assistance et la représentation soient rendues obligatoires et ce premier vice devrait tomber de lui-même.Il y a en revanche autrement plus compliqué ou fâcheux, c’est selon. C’est de la co-saisine des juges et des administrateurs dont il est question.

15. – L’articulation des procédures. – Le législateur n’a édicté aucune règle aux fins d’articulation des procédures judiciaire et amiableNote 30 qui auraient été engagées en parallèle. C’est regrettable, car l’invention de deux ordres de règlements des litiges exclusifs l’un l’autre est de nature, par hypothèse, à créer de sacrées divergences, partant de bien regrettables ruptures d’égalité de traitement. On nous opposera qu’il n’y a rien là que de très commun, le principe d’organisation territoriale des juridictions causant le même tracas. Certes, mais la concentration du contentieux en cause d’appel est de nature à lisser ces contingences. Or, le travail à visée indemnitaire de l’Office est réalisé en premier et dernier ressort en quelque sorte. Ceci mis à part, le problème reste entier. En bref : comment régler la contradiction éventuelle entre un jugement qui déboute la victime de ses prétentions et un avis qui fonde cette dernière à être indemnisée ?De prime abord, on n’a jamais vu que le judiciaire devait tenir l’administratif en l’état. Se pose alors la question de savoir à l’ordre de quel juge l’Office, en cas de substitution pour les raisons prescrites par la loi, devra déférer ? À l’ordre de celui qui préside la formation de jugement (incarnation du pouvoir judiciaire) ou bien à l’ordre de celui qui préside le collège ou la commission qui a rendu un avis d’indemnisation (incarnation du pouvoir exécutif) ? Pour mémoire, ces derniers aréopages sont présidés par des magistrats.Si le rejet de la demande d’indemnisation est le fait du juge administratif, on imagine mal que l’Administration ne se range pas sous sa bannière : tropisme obligerait. Mais si le rejet des prétentions du demandeur a été prononcé par un juge judiciaire, qu’il soit civil ou pénal, le problème pourrait rester entier. Aussi bien s’agirait-il d’imaginer une articulation entre les procédures judiciaire et amiable pour lever l’injonction contradictoire dans laquelle se trouve la direction de l’établissement et, ce qui n’est pas la moindre des considérations, garantir une cohérence décisionnelle.Pour ce faire, aussitôt l’Office informé de la saisine d’un juge, la procédure amiable gagnerait à être suspendue. Il faut voir dans cette règle une mesure purement conservatoire qui participe d’une bonne administration du service pendant que les moyens (limités de l’office) sont immédiatement remployés au profit de celles et ceux qui sont désireux que leurs différends soient réglés à l’amiable. Qu’on se rassure toutefois : le droit subjectif à la réparation amiable du demandeur ne saurait jamais être violé. C’est son exercice qui serait tout simplement différé dans le temps. À front renversé, il s’agirait que le législateur inventât une nouvelle cause de sursis à statuer à la manière de ce qui a été fait avec la création de la question prioritaire de constitutionnalitéNote 31. Le demandeur renseignant sa volonté d’entrer en voie de transaction, c’est l’extinction de l’instance dont il sera possiblement question en définitive. Quant au risque d’atteinte au droit au juge au sens de l’article 6, § 1 de la Convention européenne des droits de l’homme, qui est connu, il importera de veiller à ce que les délais d’instruction restent raisonnables.Ce n’est pas tout. Il s’agirait aussi de s’interroger sur la loyauté des rapports noués entre toutes les personnes intéressées.

16. – La loyauté des rapports. – En l’état de la législation, les commissions et collèges d’experts placés auprès de l’Oniam instruisent les demandes d’indemnisation et les mises en cause des professionnels de santé et fabricants sans que ces derniers n’en soient immédiatement avertis. Et d’avancer dans l’instruction ou la phase d’information préalable sans aviser plus avant les parties intéresséesNote 32. Ce n’est qu’une fois que le travail a été entamé et qu’un projet d’avis a été rédigé que les commissions et collèges informent les intéressés en les exhortant de conclure en réponse dans des délais extrêmement brefs (qui sont prorogés en pratique). Étude à visée conservatoire à la manière d’une consultation réalisée en cabinet d’avocat, nous rétorquera-t-on. Rien que de très ordinaire en somme à la différence près tout de même qu’en procédure civile il importe de formuler une demande introductive d’instance en bonne et due forme, laquelle une fois faite commande l’observance de toute une série de principes qui garantissent la loyauté des débats : celui de la contradiction et de l’égalité des justiciables dans le procès, qui ne souffrent aucun aménagement. Mais il y a autrement plus ennuyeux de notre point de vue. C’est que l’instruction est menée au vu de la documentation que le demandeur aura bien voulu communiquer à l’Office. Sans jamais faire aucune offense aux usagers du service public de la réparation du dommage corporel, la tentation de la sélection (voire d’une supposition) des pièces probantes est grande. Si donc l’Office ne demande pas qu’il lui soit communiqué tout le dossier médical (peu important dans les mains de quel professionnel il se trouve), le risque existe que l’information du collège ou de la commission soit en tout ou partie tronquée.Où l’on mesure les différences qui restent notables entre les deux services publics sous étude. Mais il est un dernier vice sur lequel nous souhaiterions attirer l’attention. Il a trait au défaut d’homologation de l’accord transactionnel, qu’il s’agirait pourtant de systématiser.

17. – L’homologation. – Tant que les intérêts du demandeur constitué en victime sont protégés, soit par le ministère d’avocat, soit par un régime tutélaire, au fond c’est un accord de bon aloi. L’ennui, c’est qu’il pourrait fort bien arriver que des protocoles transactionnels soient signés alors que la victime est juridiquement incapable pendant qu’elle n’est pas utilement représentée. Et si, par extraordinaire, le procureur de la république n’est pas averti par l’Office – éventuellement substitué – afin qu’une mesure de protection soit prise, l’acte juridique encourra la nullité. Quand sera-t-elle découverte ? Eh bien lorsque la gestion des dommages-intérêts (possiblement capitalisés) aura été si calamiteuse que la victime se retrouvera sans un sou. Alors, la nullité de la transaction ne manquera pas d’être excipée. Le retour au statut quo ante ne pouvant être fait au préjudice de l’incapable, à la fin de l’histoire, celui qui aura payé bien imprudemment sera prié de payer une seconde fois. On accordera toutefois que le risque est de moindre intensité depuis la réforme du droit commun des contrats, le nouvel article 1151 du Code civil renfermant un obstacle – non plus aux seules restitutions comme c’était le cas sous l’empire du droit ancien encore qu’il n’était que relatif(V. également C. civ., art. 1352-4 [art. 1312 ancien]) – mais bien à l’action en nullité. Il reste que, pour bien faire, l’homologation judiciaire nous semble-t-elle de nature à palier ce vice et refréner les velléités de contestation : service public n’obligerait-il pas ?

18. – Interrogation et ouverture. – On écrit que le système judiciaire français serait incapable de répondre aux besoins des victimes de sinistres sérielsNote 33 ; que les dommages de masse ne sauraient être son affaire. Qu’il nous soit tout même permis de rappeler que le service public de la justice, lorsqu’il a été saisi, n’a pas été ni moins vite ni plus lentement que le service public de la réparation du dommage corporel ; que le juge a su rendre à chacun de qui était dû dans des affaires qui ont échappé à l’Office.Aussi, pour conclure, et faute d’avoir épuisé le sujet, permettez-nous de poser une question. N’a-t-on jamais objectivé une carence si considérable du service public de la justice qu’il ait fallu prendre pour une habitude de substituer des administrateurs aux juges et, ce faisant, inventer une concurrence qui ne dit pas son nom et ne rend pas complètement justice à toutes les personnes concernées ?Une exhortation poétique pour terminer : vingt fois sur le métier remettez l’ouvrage. Polissez-le sans cesse et le repolissez. Ajoutez quelques fois et souvent effacez. Vingt années se sont écoulées depuis que l’Office a été créé. Le temps de la réforme de l’existant ne serait-il pas venu ??

Note : Article qui est le fruit d’une participation au colloque organisé par l’Université de Paris et le professeur Guégan le 04 mars 2022 à la Sorbonne intitulé : “Responsabilité médicale – 2002-2022 :Vingt ans de coexistence de la responsabilité et de la solidarité en matière médicale” publié à la revue Responsabilité civile et assurance (avr. 2022).

Note 1 D. Truchet, Droit administratif : PUF, 9e éd., 2021, p. 50 et s.

Note 2 P.-L. Frier et J. Petit, Droit administratif : LGDJ, 15e éd., 2021, n° 375 et s.

Note 3 J. Morand-Devilier, P. Bourdon et F. Poulet, Droit administratif : 17e éd., 2021, p. 509. – Comp. D. Truchet, Droit administratif : PUF, 9e éd., 2021, p. 371, n° 1066 (solidarité, équité, efficacité).

Note 4 L. Bloch, Interrogation autour de la réforme du système d’indemnisation des victimes du valproate de sodium : Resp. civ. et assur. 2019, alerte 23. – Sur la dialectique justice corrective vs justice distributive aux fins de description du droit de la responsabilité civile français, V. Rivollier, Les fonctions de la responsabilité civile face à la socialisation des risques en matière de dommages corporels, mél. P. Ancel : Larcier, 2021, p. 541. Il importerait qu’on s’interrogeât aussi sur l’effet d’aubaine créé par le dispositif amiable, qui autorise les personnes contre lesquelles un avis d’indemnisation a été rendu de transiger à l’aune des pratiques et bases de couverture du risque de l’Office.

Note 5 A. Guégan, Dommage de masse et responsabilité civile, préf. P. Jourdain, t. 472 : LGDJ, 2006. – F. Bibal et Cl. Bernfeld, Les dommages sériels causés par des produits de santé : Gaz. Pal. 19 janv. 2021, p. 77.

Note 6 A.-M. Patault, Dictionnaire de la culture juridique : PUF, 2003, v° propriété.

Note 7 Ch. Saout, La démocratie sanitaire à travers l’action des associations de patients et d’usagers (entretien) : RJSP 2021.6, n° 21.

Note 8 V. not. E. Terrier et J. Penneau, Médecine : réparation des conséquences des risques sanitaires – organes de la procédure : Rép. civ. Dalloz, 2020, n° 415.

Note 9 J. Chevallier, Les configurations de l’État stratège : RFFP nov. 2020, p. 27.

Note 10 Igas, Enquête sur le Médiator, janv. 2011 (www.igas.gouv.fr/spip.php ? article162). – Igas, Enquête relative aux spécificités contenant du valproate de sodium, févr. 2016 (www.igas.gouv.fr/spip.php ? article522). – CE, 1re et 6e ch. réunies, 9 nov. 2016, n° 393902 et 393926 : Lebon. – J. Sorin, Médiator : partage des responsabilités entre l’État et Servier : AJDA 2017, p. 2140. – R. Pellet, La défiance, du sanitaire au social : RDSS 2021, p. 143. – O. Gout, L’Oniam, un établissement à multiples facettes : Gaz. Pal. 16 juin 2012, p. 37.

Note 11 Le législateur s’est d’ailleurs appliqué par la suite à améliorer l’existant (L. n° 2011-2012, 29 déc. 2011, relative au renforcement de la sécurité sanitaire du médicament et des produits de santé) tandis que le juge n’a pas manqué de sanctionner tous les protagonistes de l’affaire, l’agence nationale de santé et de sécurité du médicament comprise (T. corr. Paris, 31e ch., 29 mars 2021 : condamnation des laboratoires Servier des chefs de tromperie aggravée, d’homicides et blessures involontaires ; 180 millions de dommages et intérêts et plus de 2,7 millions d’ euros d’amende. Condamnation de l’agence – ex Afssaps à 303 000 € d’amende pour avoir tardé à suspendre l’autorisation de mise sur le marché).

Note 12 F. Ewald emploie pour sa part la notion de « services publics de responsabilité ». C’était il y a 35 ans. Et l’auteur d’esquisser « le schéma général du nouveau droit de la responsabilité articulé sur le principe d’un droit de l’accident [qui] ne met plus face à face deux sujets que sont l’auteur et la victime du dommage, mais trois acteurs : la victime, le responsable et une collectivité, représentée par un ou plusieurs organismes d’assurance » (Histoire de l’État providence. Les origines de la solidarité, Grasset, 1996). En bref, et pour présenter les choses autrement, préférez la socialisation du risque et l’Office à l’assurantialisation ; nous devrions alors rejoindre assez facilement la thèse de l’auteur. V. également G. Viney, Le déclin de la responsabilité individuelle, préf. R. Rodière : LGDJ, 1965.

Note 13 F. Leduc, Solidarité et indemnisation in La solidarité, Travaux de l’association Henri Capitant, t. LXIX : Bruylant, 2019.

Note 14 V. not. S. Jouslin de Norray et Ch. Joseph-Oudin, Le dispositif spécifique d’instruction des demandes d’indemnisation concernant les préjudices imputables au valproate de sodium : un avantage pour les droits des victimes ? : RLDC 2017, n° 146.

Note 15 L. Duguit, Traité de droit constitutionnel, t. 2 : 3e éd., 1928, p. 61. – Cité par J. Petit et P.-L. Frier, Droit administratif : LGDJ, 13e éd., 2019, n° 363.

Note 16 F. Kessler, Complément ou substitution à la sécurité sociale ? Essai sur l’indemnisation sociale comme technique de protection sociale : Dr. soc. 2006, p. 191.

Note 17 Comp. le financement du fonds d’indemnisation des victimes des produits phytopharmaceutiques qui est intéressant à cet égard (C. rur., art. L. 253-8-2).

Note 18 Reichstag, discours, 17 nov. 1881.

Note 19 V. Th. Leleu, Oniam. Vers la création d’un géant de l’indemnisation, à propos du rapport de l’Igas proposant la fusion de l’Oniam et du Fiva : Resp. civ. et assur. 2021, étude 12.

Note 20 V. également en ce sens, J. Knetsch, Le nouveau dispositif d’indemnisation des victimes du Médiator issu de la loi du 29 juill. 2011 : Resp. civ. et assur. 2011, étude 14, spéc. n° 9.

Note 21 V. not. J. Knetsch, Le nouveau dispositif d’indemnisation des victimes du Médiator issu de la loi du 29 juill. 2011 : Resp. civ. et assur. 2011, étude 14, spéc. n° 5 et s.

Note 23 Créé par la L. n° 2016-41, 26 janv. 2016, art. 187. – V. également CSP, art. L. 1142-24-12, al. 6 (saisine du collège valproate de sodium).

Note 24 V. not. et par comparaison : J. Bourdoiseau note ss Cons. const., 15 nov. 2013, n° 2013-352 QPC : LPA 30 mai 2014.

Note 25 V. également en ce sens, L. Bloch, Scandale de la dépakine : le « fonds » de la discorde : Resp. civ. et assur. 2016, alerte 24. – A. Guégan, Les nouvelles conditions d’expertise au sein du dispositif pour l’indemnisation des victimes du valproate de sodium : Gal. Pal. 19 janv. 2021, p. 83. – L. Friant, L’indemnisation extrajuridictionnelle des victimes du valproate de sodium ou de ses dérivés : bilan et perspectives : RLDC 2020, n° 183.

Note 26 Barème annexé au D. n° 2003-314, 4 avr. 2003, ann. 11-2.

Note 27 J. Bourdoiseau, La réparation algorithmique du dommage corporel : binaire ou ternaire ? : Resp. civ. et assur. 2021, étude 7.

Note 28 Il pourrait être soutenu qu’une telle initiative est douteuse faute pour les administrateurs, aussi experts soient-ils, d’être fondés à se départir des règles de droit applicable dans le cas particulier. Il se pourrait même qu’il y ait plus à dire encore. C’est qu’il n’est pas acquis du tout que lesdits administrateurs aient jamais été priés par le législateur de trancher en droit. C’est pourtant à l’aune du droit positif que les demandes sont appréciées : tropisme oblige (qui gagnerait à être interrogé).

Note 29 V. not. sur cette problématique à propos du Fiva, Ph. Brun, Droit de la responsabilité extracontractuelle : LexisNexis, 2018. À noter encore que la présence éventuelle du chef des services benfluorex et valproate de sodium dans les séances des collèges éponymes, ce dernier ayant la responsabilité de formuler une offre transactionnelle en cas de substitution de l’Office, donne-t-elle à penser : ordonner la dépense (à tout le moins participer même sans voix délibérative à la délibération) et payer ne font pas bon ménage en général.

Note 30 Le législateur a toutefois cherché à prévenir l’enrichissement injustifié du demandeur par une information circonstanciée (V. art. Knetsch, Le droit de la responsabilité et les fonds d’indemnisation : th. Paris 2, 2011, n° 338).

Note 31 Ord. n° 58-1067, 7 nov. 1958, art. 23-2.

Note 32 F. Bibal, La contradiction n’est pas respectée devant les CCI : Gaz. Pal. 15 févr. 2022.

Note 33 S. Jouslin de Noray et Ch. Joseph-Oudin, Le dispositif spécifique d’instruction des demandes d’indemnisation concernant les préjudices imputables au valproate de sodium : un avantage pour les droits des victimes ? : RLDC 2017, n° 146.

Interface homme-machine.- Qui consomme des biens et des services sur le web a dû, à un moment ou un autre, avoir été prié par un système d’informations d’attester qu’il n’était pas une machine… Voilà une bien singulière révolution. C’est dire combien la fameuse IHM – interface homme-machine – est pleine de virtualités potentielles qui échappent encore à beaucoup de gens, juristes compris dont la production de droit est encore (et pour l’essentiel) artisanale tandis qu’elle aspire pourtant ici et là à l’industrialisation.

Algorithmisation.- La question des rapports qu’entretiennent intelligence artificielle, réparation du dommage corporel et assurance se pose plus particulièrement depuis que la nouvelle économie (celle de la startup nation, du big data,de l’open data, de la data science et des legaltechs) rend possible l’algorithmisation du droit. En résumé, il se pourrait fort bien que les affaires des hommes puissent être gouvernées par une intelligence artificielle et que, pour ce qui nous concerne plus particulièrement, la liquidation des chefs de préjudices corporels puisse être plutôt bien dite à l’aide d’outils de modélisation scientifique et ce par anticipation.

Clef de voûte.- Anticipation. Voilà la clef de voûte, qui ne saurait exclusivement avoir partie liée avec la cinématographie, la météorologie ou bien encore la cartomancie. C’est que le désir de connaître est irrépressible, toutes les parties intéressées recherchant le montant des dommages et intérêts compensatoires en jeu. Quant à l’assureur du risque de responsabilité civile, le calcul de la provision technique ne souffre pas le doute (pas plus que le calcul de la dotation générale de fonctionnement des fonds d’indemnisation et de garantie). Seulement voilà, la variance du risque de responsabilité est telle que son assurabilité est structurellement précaire. Aussi, et à titre très conservatoire à ce stade, peut-on inférer de l’intelligence artificielle une baisse significative de ladite variance pour les uns et une augmentation remarquable de la prévoyance pour les autres.

Ternaire.- À la question posée de savoir quel apport au singulier est-on en droit d’attendre de l’intelligence artificielle à la réparation du dommage corporel, toute une série de mots peut être convoquée, lesquels mots, une fois regroupés, forment un ternaire : prévisibilité, facilité, sécurité et qui participent, plus fondamentalement de l’égalité de tout un chacun devant la connaissance.

C’est ce qui sera montré en premier lieu, à savoir combien, et c’est heureux au fond, l’égalité apportée par l’algorithmisation du droit de la réparation du dommage corporel est profitable I). Chose faite, une fois le projecteur braqué sur les tenants de l’intelligence artificielle, il importera, en second lieu, d’attirer l’attention sur les zones d’ombres et les aboutissants de l’algorithmisation de la matière pour dire combien ladite égalité est trompeuse en ce sens qu’elle n’est que nominale (II).

I.- Heureuse et profitable égalité apportée par l’algorithmisation de la réparation du dommage corporel

La connaissance par toutes les parties intéressées du quantum des dommages et intérêts susceptibles d’être grosso modo alloués dans un cas particulier participe d’une heureuse et profitable égalité. La data science et l’algorithmisation de la réparation du dommage corporel autorisent à croire, d’une part, que l’égalité sous étude est faisable techniquement et donnent à penser, d’autre part, qu’elle est opportune politiquement.

A.- Faisabilité technique

Réservation.- Le recours à l’intelligence artificielle dans le dessein de garantir à tout un chacun un égal accès à la connaissance est faisable techniquement bien que la liquidation des chefs de préjudices corporels soit un exercice relativement complexe, qui est l’affaire de personnes sachantes qui ne sont pas très nombreuses ni pas toujours très faciles à identifier.

Rares sont les justiciables qui savent que la maîtrise du droit du dommage corporel est une spécialité que peuvent renseigner quelques avocats-conseils[1] et un contentieux exclusivement confié aux tribunaux judiciaires à défaut de transaction[2]. Rares sont encore les juristes ou les personnes instruites qui peuvent sans trop de difficultés s’aventurer. Ce n’est pas à dire qu’aucune formation ne soit proposée ni qu’aucune source doctrinale ou jurisprudentielle ne soit accessible en la matière. Bien au contraire. Seulement voilà, la connaissance élémentaire du droit de la réparation du dommage corporel se monnaye (formation, abonnement, honoraires) tandis que, dans le même temps, toutes les règles qui organisent le paiement des dommages et intérêts compensatoires sont désormais en libre accès. Cela a été bien vu par les faiseurs de systèmes algorithmiques qui sont très désireux de proposer à la vente quelques nouveaux services, considérant à raison que la connaissance pure est à présent libre de droits. Nous y reviendrons.

Invention.- Pour l’heure, faute de traitement automatisé des données ni de référentiel indicatif d’indemnisation des préjudices corporels 2.0, toutes les personnes intéressées sont laissées à leur imagination fertile et leurs ressources techniques respectives pour gagner en efficacité. Il faut bien voir que le dommage causé est irréversible et le retour au statu quo ante illusoire. Aussi bien les opérateurs économiques ont-ils toujours recherché un moyen de procéder méthodiquement tantôt pour informer, tantôt pour conseiller, tantôt pour transiger, tantôt pour juger : toujours, et invariablement, pour économiser du temps (à tout le moins)[3]. L’élaboration d’étalonnages s’est donc nécessairement faite de façon manuelle mais confidentielle pour l’essentiel par chacun des acteurs de la réparation : maximisation de l’allocation des ressources oblige.

Disruption.- Les algorithmiciens ont trouvé dans le droit un terrain fructueux d’expérimentation. Les juristes ont d’abord résisté. Ils sont nombreux à continuer du reste en repoussant l’algorithmisation. Et de soutenir que le droit est affaire des seuls femmes et hommes passés grands maîtres dans l’art de liquider les chefs de préjudices corporels et de garantir le principe de la réparation intégrale. Mais aussi vertueuse soit la démarche, qui est animée par le désir de protéger au mieux les victimes, n’est-il pas douteux qu’on puisse continuer de s’opposer à toute invention qui participerait d’un égal accès à la connaissance ? Car, c’est ce dont il semble bien être question en vérité.

D’ingénieux informaticiens accompagnés par d’audacieux juristes ont fait le pari que l’algorithmisation du droit n’était pas une lubie de chercheurs désœuvrés et par trop aventureux mais une remarquable innovation de rupture. Innovation qui se caractérise précisément par la modification d’un marché en l’ouvrant au plus grand nombre.

Il faut bien voir que le droit aspire (naturellement pourrait-on dire) à l’algorithmisation. On l’a montré ailleurs[4]. La structuration de la règle juridique est de type binaire (qualification juridique/régime, conditions/effets, principe/exception…). Quant à sa révélation, elle est mathématique (ou presque) en ce sens qu’elle suppose employées quelques méthodes éprouvées d’exploration et de résolution des problèmes. Ainsi présenté, le droit ressemble assez au langage des microprocesseurs des ordinateurs, au code qui est utilisé dans les technologies de l’information et de la communication. Le juriste et l’informaticien, le législateur et l’ingénieur, ne parleraient-ils pas le même langage en fin de compte ou, à tout le moins, un langage plus commun qu’il n’y paraît de prime abord ?

En résumé, l’algorithmisation sous étude participe très certainement d’un égal accès à la connaissance. Non seulement, il est techniquement faisable de le garantir mais, plus encore, il est politiquement opportun de procéder.

B.- Opportunité politique

Open data.- Les industriels n’ont pas manqué de relever le caractère assez artisanal de nombreux pans ou chaînes de production du droit. Dans le même temps, jamais le volume de données disponibles en France et mises à disposition pour une utilisation gratuite n’a été si grand[5]. Tout Legifrance, tous les arrêts de la Cour de cassation, toutes les décisions du Conseil d’État sont en open data (https://www.data.gouv.fr). Il en sera de même sous peu de tous les arrêts rendus par les cours judiciaires d’appel.

Datajust.- Sur cette pente, le Gouvernement a publié un décret n° 2020-356 du 27 mars 2020 Datajust ayant pour finalité le développement d’un algorithme destiné précisément à permettre l’élaboration d’un référentiel indicatif d’indemnisation des préjudices corporels. Peu important les critiques qui ont pu être formulées quant au déploiement du dispositif, l’intention était des plus intéressantes[6]. Saisi, le Conseil d’État considérait du reste le 30 décembre dernier qu’il n’y avait aucune raison d’annuler ledit décret[7]. Le 13 janvier dernier, le ministère de la justice faisait pourtant machine arrière et renonçait (pour l’instant) à l’expérimentation.

Justice algorithmique.- Que l’algorithmisation de la réparation du dommage corporel fasse naître quelques craintes, et que la méthode employée soit critiquable, personne n’en disconviendra. Il faut bien voir que pratiquer une intelligence artificielle dans notre cas particulier, c’est une sacrée entreprise, à savoir : renseigner la créance de réparation de la victime et la dette de dommages et intérêts du responsable. En bref, c’est dire du droit assisté par ordinateur et possiblement faire justice. Que l’IA participe du règlement amiable des différends, chacun étant peu ou prou avisé de ses droits et obligations respectifs, que, partant, le référentiel indicatif d’indemnisation des préjudices corporels désengorge les tribunaux, c’est chose. Seulement voilà, toute cette ingénierie n’est acceptable que pour autant que l’algorithmisation de la réparation n’est pas l’affaire des seuls opérateurs économiques, privés s’entend[8].

Service public.- Il serait des plus opportuns que l’État s’applique à développer un algorithme et/ou à réguler les modèles mathématiques existants : service public du droit et de la justice oblige. La nature est ainsi faite qu’elle exècre le vide. Les systèmes algorithmiques à visée indemnitaire ne sont plus du tout underground pendant qu’ils sont autrement plus fructueux que les publications (sans préjudice de leur qualité naturellement) qui consistent à renseigner les pratiques des juridictions (pour l’essentiel), des barémisations, des nomenclatures, des référentiels. Seulement, en l’état, lesdits systèmes ne sont pas régulés du tout. Or c’est d’aide à la décision juridique et juridictionnelle dont il est question. Sous couvert de participer à la défense d’un égal accès à la connaissance de tout un chacun, ces legal startups pourraient donner à penser aux victimes et à celles et ceux qui pratiquent leurs algorithmes que le droit serait une suite sans discontinuité ni rupture de données élémentaires que rien ne ferait plus mentir. Chose faite, seul le fort, à savoir celui qui a la connaissance du droit et la puissance rhétorique de se disputer, saurait déjouer la vérité algorithmique. La prudence est donc de mise.

C’est ce qu’il importe à présent d’aborder à savoir qu’à la différence de l’ordre juridique, l’ordre numérique ne promeut qu’une bien trompeuse égalité nominale.

II.- Trompeuse et nominale égalité apportée par l’algorithmisation de la réparation du dommage corporel

L’égalité nominale d’accès à la connaissance est trompeuse pour deux séries de raisons. D’une part, l’accaparement de l’algorithmisation par les juristes et plus généralement par toutes les personnes intéressées est vraisemblablement tronquée (A). D’autre part, le chiffrement des règles de droit réalisé par les algorithmiciens est possiblement biaisé (B).

A.- Accaparement tronqué

Efficience.- L’accaparement par tout un chacun des référentiels indicatifs d’indemnisation des préjudices corporels peut être tronqué en ce sens que si la réparation algorithmique lève l’asymétrie d’information et facilite la liquidation des chefs de préjudices réparables, le trait qui sépare simplification et simplisme n’est pas épais. Prenons garde à ce que sous couvert de facilitation, il ne s’agisse pas bien plutôt de supplantation.

La réparation algorithmique a un mérite : elle simplifie très notablement la recherche de la vérité pendant qu’elle réduit les coûts de production. Mais à la manière d’un code juridique imprimé par un éditeur dont le maniement des notes sous articles est des plus commodes pour le spécialiste mais se révèle être un faux ami pour celui qui s’y aventure à l’occasion, le code informatique pourrait tromper ses utilisateurs les moins avertis, qu’ils soient juristes ou bien profanes.

Performativité.- On écrit, comme pour nous rassurer, que les référentiels d’indemnisation quels qu’ils soient ne sont qu’indicatifs, qu’ils ne seraient tout au plus que des vade-mecum. Seulement, il est bien su que le savoir algorithmique est performatif (normatif)[9]. Qu’on le veuille ou non, et les faits sont têtus, l’utilisation de ces outils finit toujours par être mécanique. L’expérience de l’évaluation barémisée du dommage corporel prouve trop. Les experts médicaux se départissent mal des gradations des atteintes renseignées dans leurs livres de travail. Aussi le juriste expert pourrait-il ne pas faire bien mieux à l’heure de monétiser les chefs de préjudices objectivés à l’aide de l’algorithme. Et la personnalisation nécessaire des dommages et intérêts d’être alors reléguée.

Mais il y a plus fâcheux encore car ce premier risque est connu. C’est que le chiffrement des règles juridiques est possiblement biaisé tandis que les intelligences artificielles destinées à suggérer le droit sont des systèmes à haut risque au sens de la proposition de règlement du 21 avril 2021 de la commission européenne sur l’usage de l’IA. Un pareil effet ciseau est aussi remarquable qu’il prête à discussion.

B.- Chiffrement biaisé

Implémentation.- Tant que les machines ne penseront pas par elles-mêmes (machine learning), l’implémentation des données sera encore la responsabilité de femmes et d’hommes rompus à l’exercice. L’interface homme-machine suppose donc l’association de professionnels avisés des systèmes complexes qu’ils soient juridiques ou numériques. Il importe donc que leur qualité respective soit connue de tous les utilisateurs, que la représentativité (qui des avocats de victimes de dommages corporels, qui des fonds d’indemnisation et de garantie, qui des assureurs) ne souffre pas la discussion. C’est d’explicabilité dont il est question ou, pour le dire autrement, d’éthique de la décision.

Pourquoi cela ? Eh bien parce qu’il faut avoir à l’esprit que les informations renseignées par un système d’information quel qu’il soit (output) sont nécessairement corrélées aux données qui sont entrées (input). C’est très précisément là que réside le biais méthodologique et le risque que représente la réparation algorithmique du dommage corporel, biais et risque qui font dire que l’égalité d’accès à la connaissance n’est que nominale ou apparente, c’est selon.

Indexation.- En bref, il importe de toujours rechercher qui a la responsabilité de sélectionner puis de rentrer la donnée pertinente et aux termes de quel protocole. C’est d’indexation dont il est question techniquement. Les données primitives exploitées par l’algorithme doivent être connues des utilisateurs, une révision des contenus doit être programmée, des évaluations et crash-tests doivent être faits…entre autres conditions. C’est ce qu’il est désormais courant d’appeler « gouvernance des algorithmes »[10]. Il ne faut jamais perdre de vue la puissance normative de la modélisation mathématico-juridique ainsi que les biais algorithmiques.

En bref, la logique mathématique ne saurait jamais être complètement neutre. C’est le sens des théorèmes d’incomplétude formulés par Kurt Gödel (1931).

En guise de conclusion, à la question de savoir quel est l’apport de l’IA en droit de la réparation du dommage corporel, l’égalité d’accès à la connaissance est une première réponse qui confine à une quasi certitude. En revanche, à la question de savoir si l’algorithmisation est de nature à faciliter le travail des sachants ou bien à les supplanter, le doute est de mise.

Certains soutiendront qu’il n’appartient pas à la raison mathématique de gouverner les affaires humaines ; que le droit est un art subtil qui échappe encore à la machine qui consiste à concilier deux impératifs antagonistes : la sécurité (pour permettre une prévisibilité suffisante de la solution) et la souplesse (pour permettre son adaptation à l’évolution sociale) ; que, partant, la mathématisation du droit est illusoire.

D’autres défendront que l’algorithmisation, aussi imparfaite soit-elle en droit, n’est pas praticable en économie car elle est inflationniste : les parties intéressées considérant la donnée non pas comme un indicateur en-deçà duquel on peut raisonnablement travailler mais une jauge au-delà de laquelle on ne saurait que toujours aller.

Les arguments des uns et des autres renferment une part de vérité. Ceci étant, si l’on considère qu’il n’est pas déraisonnable du tout d’imaginer que le mouvement d’algorithmisation de la réparation des dommages continue de s’amplifier, une nouvelle question ne manquera pas alors de se poser. La voici : veut-on que du droit soit suggéré par des algorithmes (privés) faiseurs de loi ou bien par un législateur faiseur d’algorithmes (publics) ?

[1] Règlement intérieur national de la profession d’avocat, art. 11-2.

[3] Voy. not. en ce sens, S. Merabet, La digitalisation pour une meilleure justice. A propos du plan d’action 2022-25 de la Commission européenne pour l’efficacité de la justice, Jcp G. 2022.5.

[4] La réparation algorithmique du dommage corporel : binaire ou ternaire ?, Resp civ. et assur. mai 2021, étude 7 ; Intelligence artificielle et réparation des dommages in La responsabilité civile et l’intelligence artificielle, Bruylant 2022, à paraître.

[5] Arr. du 24 juin 2014 rel. à la gratuité de la réutilisation des bases de données juridiques de la direction de l’information légale et administrative.

[6] Voy. not. J. Bourdoiseau, Datajust ou la réforme du droit de la responsabilité à la découpe, Lexbase 23 avr. 2020, n° 821 ; R. Bigot, Datajust alias Themis IA, Lexbase 07 mai 2020.

[7] CE, 10e et 9e ch. réunies, 30 déc. 2021, n° 440376.

[8] Voy. par ex. J. Horn, Exemple d’utilisation d’une solution IA développée par une legaltech dans des contentieux PI – Utilisation de LitiMark, Dalloz IP/IT 2021.263.

[9] Voy. not. L. Viaut, L’évaluation des préjudices corporels par les algorithmes, Petites affiches 31 mai 2021, p. 10.

[10] Voy. not. L. Huttner et D. Merigoux, Traduire la loi en code grâce au langage de programmation Catala, Dr. fiscal févr. 2021.121. Voy. aussi Autorité de contrôle prudentiel et de résolution, La transformation numérique dans le secteur français de l’assurance, analyses et synthèses n° 132, 2018 ; Institut Montaigne, Algorithmes : contrôle des biais, rapport, mars 2020 (https://www.institutmontaigne.org/publications/algorithmes-controle-des-biais-svp)

Groupe de recherche européen sur la responsabilité civile et l’assurance, Journées lyonnaises, 2021, Bruylant 2022, à paraître

Intelligence artificielle, réparation des dommages et arbitrage[1]. A la question de savoir quels rapports entretiennent « intelligence artificielle » et « réparation des dommages », deux positions extrêmes semblent se dessiner. Les rapports nationaux sont en ce sens.

La première position, conservatrice et prudente, consiste à défendre que peu importants soient les apports de la technologie à notre affaire, il n’est pas de bonne méthode de faire dire le droit en général et plus particulièrement le droit civil de la responsabilité par une intelligence artificielle. Le droit, mieux la justice (qui est un projet plus grand), est une affaire de femmes et d’hommes instruits et rompus à l’exercice qui, au nom du peuple français, départagent les parties à la cause et ramènent la paix sociale. En somme, c’est d’intelligence originelle partant humaine dont il doit être question.

La seconde position, novatrice mais aventureuse, consiste à soutenir que les facilités promises sont telles que l’algorithmisation du droit de la responsabilité à visée réparatrice est un must have ; que ce serait à se demander même pour quelle raison le travail de modélisation scientifique n’est pas encore abouti.

Tous les rapports nationaux renseignent le doute ou l’hésitation relativement à la question qui nous occupe. Cela étant, en Allemagne et en France, il se pourrait qu’on cédât franchement à la tentation tandis qu’en Belgique, en Italie (rapp. p. 1) ou encore en Roumanie, le rubicon ne saurait être résolument franchi à ce jour. Que la technologie ne soit pas au point ou bien que les techniciens ne soient pas d’accord, c’est égal.

Chaque thèse a ses partisans. Et c’est bien naturel. Ceci étant, choisir l’une ou bien l’autre sans procès c’est renoncer d’emblée et aller un peu vite en besogne. Or, celui qui ne doute pas ne peut être certain de rien (loi de Kepler).

Intelligence artificielle, réparation des dommages et doute. Formulée autrement, la question des rapports qu’entretiennent « intelligence artificielle » et « réparation des dommages » invite à se demander si le droit de la responsabilité peut frayer ou non avec la science toute naissante de la liquidation algorithmique des chefs de dommages. Peut-être même s’il le faut.

Ce n’est pas de droit positif dont il s’agit. Ce n’est pas un problème de technique juridique – à tout le moins pas en première intention – qui est ici formulé. Il ne s’agit pas de se demander comment articuler les facilités offertes par la Machine avec les règles de droit processuel. Il ne s’agit pas de se demander quoi faire des résultats proposés par un logiciel relativement au principe substantiel (matriciel) de la réparation intégrale. Il ne s’agit même pas de se demander si l’algorithmisation porterait atteinte à un droit ou liberté fondamentale que la constitution garantit. Les faiseurs de systèmes que nous sommes sauraient trouver un modus operandi. C’est une question plus fondamentale qui est posée dans le cas particulier, une question de philosophie du droit. S’interroger sur les rapports que pourraient entretenir « intelligence artificielle » et « réparation des dommages » ne consiste pas à se demander ce qu’est le droit de la responsabilité civile à l’heure de l’open data et de la data science mais bien plutôt ce que doit être le droit. C’est encore se demander collectivement ce qui est attendu de celles et ceux qui pratiquent le droit et façonnent à demande ses règles. C’est de science algorithmique et d’art juridique dont il est question en fin de compte. Voilà la tension dialectique qui a réunit tous les présents aux journées lyonnaises du Groupe de recherche européen sur la responsabilité civile et l’assurance et qui transparaît à la lecture de tous les rapports nationaux.

Pour résumer et se rassurer un peu, rien que de très ordinaire pour nous autres les juristes et le rapporteur de synthèse auquel il est demandé d’écrire une histoire, un récit d’anticipation.

Science algorithmique, art juridique et récit d’anticipation. Nous ne saurions naturellement procéder in extenso. La tâche serait trop grande. Qu’il nous soit permis de ne poser ici que quelques jalons avant que nous débattions pour qu’à la fin (il faut l’espérer) nous puissions y voir plus clair.

Le récit d’anticipation proposé, d’autres s’y sont attelés bien avant nous. En 1956, un romancier américain décrit un monde dans lequel un système prédictif est capable de désigner des criminels en puissance sur le point de commettre une infraction. Stoppés in extremis dans leur projet respectif, ils sont jugés sur le champ et écroués. Spielberg adaptera cette nouvelle en 2002. Minority report était créé. Il y sera question de prédiction mathématique, de justice algorithmisée et d’erreur judiciaire. C’est que, aussi ingénieux soit le système, il renfermait une faille. Nous y reviendrons. Plus récemment, et ce n’est pas de fiction dont il s’agit, une firme – Cambridge analytica – s’est aventurée à renseigner à l’aide d’un algorithme, alimenté de données personnelles extraites à la volée de comptes Facebook de dizaines de millions d’internautes, les soutiens d’un candidat à la magistrature suprême américaine. Ce faisant, l’équipe de campagne était en mesure de commander des contenus ciblés sur les réseaux sociaux pour orienter les votes.

Que nous apprennent ces deux premières illustrations. Eh bien qu’il y a matière à douter sérieusement qu’une intelligence artificielle puisse gouverner les affaires des hommes.

Preuve s’il en était besoin que les nombres n’ont pas forcément le pouvoir ordonnateur qu’on leur prête depuis Pythagore. Or (c’est ce qui doit retenir l’attention) s’il existe au moins deux façons de faire quelque chose et qu’au moins l’une de ces façons peut entraîner une catastrophe, il se trouvera forcément quelqu’un quelque part pour emprunter cette voie (loi de Murphy).

Pouvoir ordonnateur des nombres, loi de Murphy et principe de réalité. Le risque étant connu, peu important que sa réalisation soit incertaine, nous devrions par voie de conséquence nous garder (à tout le moins en première intention) de prier qu’une pareille intelligence réparât les dommages de quelque nature qu’ils soient. Ceci étant, et relativement à la méthode proposée, doutons méthodiquement soit qu’il s’agisse, après mûre réflexion, de renforcer les résolutions des opposants à l’algorithmisation de la responsabilité civile, soit (et à l’inverse) qu’il s’agisse de soutenir les solutions des zélateurs du droit 2.0.

Car autant le dire tout de suite avec les rapporteurs nationaux, si la question des rapports qu’entretiennent « intelligence artificielle » et « réparation des dommages » se pose c’est que les outils de modélisation scientifique ne sont pas une vue de l’esprit. Les instruments d’aide à la décision médicale ou bien encore à la chirurgie (ex. le diagnostic algorithmique et, plus ambitieux encore le Health data hub[2]) sont le quotidien des professionnels de santé tandis que les outils d’aide à la décision judiciaire font florès. Des juges américains, sur le point d’accorder une libération sous caution, sont ainsi aider par un logiciel qui évalue le risque de défaut de comparution de l’intéressé (Compas)[3]. Tandis que de côté-ci de l’Atlantique des firmes proposent des systèmes d’aide à la décision juridique ou judiciaire supplantant (bien que ce ne soit pas la vocation affichée des legaltech) les quelques expériences de barémisation indicative bien connues des spécialistes de la réparation du dommage corporel.

Nous reviendrons bien entendu sur les tentatives de réparation algorithmique des dommages qu’on ne manquera pas d’évaluer (II). Mais pour commencer, il nous a semblé nécessaire de s’arrêter sur la tentation de la réparation algorithmique des dommages (I).

I.- La tentation de la réparation algorithmique des dommages

La réparation algorithmique des dommages est tentante pour de bonnes raisons qui tiennent plus particulièrement, d’une part, à la faisabilité technique qui est proposée (A) et, d’autre part, aux facilités juridiques qui sont inférées (B).

A.- Faisabilité technique

La faisabilité technique à laquelle on peut songer est à double détente. C’est d’abord une histoire de droit (1) avant d’être ensuite une affaire de nombres (2).

1.- Histoire de droit

Règle de droit, structuration binaire et révélation mathématique. Le droit aspire à l’algorithmisation car la structuration de la règle est binaire et sa révélation mathématique (ou presque).

La structuration de la règle juridique ressemble à s’y méprendre au langage des microprocesseurs des ordinateurs, au code qui est utilisé dans les technologies de l’information et de la communication. La règle est écrite de façon binaire : si/alors, qualification juridique/régime, conditions/effets, principe/exception. Le législateur et l’ingénieur parlent donc le même langage… Enfin c’est ce dont ce dernier est convaincu.

Quant à la révélation de la règle applicable aux faits de l’espèce, elle suppose de suivre une démarche logique, pour ne pas dire mathématique. Car le droit ne saurait être bien dit sans une pensée rationnelle, la formulation discursive des vérités, sans rigueur ni exactitude. En bref, l’hypothèse de la réparation algorithmique des dommages est plutôt familière au juriste. Pour preuve : le droit et ses méthodes d’exploration et de résolution des problèmes (qui sont des algorithmes en définitive) sont un puissant vecteur de correction de la réalité. Une personne est victime du comportement dommageable d’un individu (le donné) ? Juridiquement, cette dernière est titulaire d’un droit subjectif au paiement d’un contingent de dommages et intérêts compensatoires (le construit). Appréhendés en droit, les faits de l’espèce (la réalité) sont en quelque sorte réencodés.

En bref, les juristes sont invariablement des faiseurs de systèmes techniques et d’algorithmiques.

On ne s’étonnera donc pas que le droit et ses artisans aient vocation à être (r)attrapés par la science et ses industriels qui se jouent des nombres et font des affaires.

2.- Affaire de nombres