Aux termes de l’article 1832, al. 3 du Code civil, dans le cadre de la constitution d’une société « les associés s’engagent à contribuer aux pertes ».

Aussi, cela signifie-t-il que, en contrepartie de leur participation aux bénéfices et de l’économie réalisée, les associés sont tenus de contribuer aux pertes susceptibles d’être réalisées par la société.

Le respect de cette exigence est une condition de validité de la société.

L’obligation de contribution aux pertes pèse sur tous les associés quelle que soit la forme de la société.

==> Contribution aux pertes / Obligation à la dette

Contrairement à l’obligation à la dette dont la mise en œuvre s’effectue au cours de la vie sociale, la contribution aux pertes n’apparaît, sauf stipulation contraire, qu’au moment de la liquidation de la société.

En effet, pendant l’exercice social, les associés ne sont jamais tenus de contribuer aux pertes de la société. Ces pertes sont compensées par les revenus de la société.

Ce n’est que lorsque l’actif disponible de la société ne sera plus en mesure de couvrir son actif disponible (cession des paiements) que l’obligation de contribution aux pertes sera mise en œuvre.

Tant que la société n’est pas en liquidation, seule la société est tenue de supporter la charge de ces pertes.

==> Principe de contribution aux pertes

Quelle est l’étendue de l’obligation de contribution aux pertes ?

- Dans les sociétés à risque limité l’obligation de contribution aux pertes ne peut excéder le montant des apports.

- Dans les sociétés à risque illimité l’obligation de contribution aux pertes ne connaît aucune limite.

- La responsabilité des associés peut-être recherchée au-delà de ses apports

En toute hypothèse, chaque associé est tenu de contribuer aux pertes proportionnellement à la part du capital qu’il détient dans la société.

Toutefois, une répartition inégalitaire est admise à certaines conditions.

==> Répartition inégalitaire autorisée

L’article 1844-1, al. 1er du Code civil dispose que « la part de chaque associé dans les bénéfices et sa contribution aux pertes se déterminent à proportion de sa part dans le capital social et la part de l’associé qui n’a apporté que son industrie est égale à celle de l’associé qui a le moins apporté, le tout sauf clause contraire. »

Plusieurs enseignements ressortent de cette disposition :

- Principe

- Dans le silence des statuts, la part des associés dans les bénéfices est proportionnelle à leurs apports

- Exceptions

- Les associés peuvent prévoir dans les statuts

- Soit un partage égal des bénéfices et des pertes nonobstant des apports inégaux

- Soit un partage inégal des bénéfices et des pertes nonobstant des apports égaux

==> Prohibition des clauses léonines

Aux termes de l’article 1844-1, al. 2 du Code civil « la stipulation attribuant à un associé la totalité du profit procuré par la société ou l’exonérant de la totalité des pertes, celle excluant un associé totalement du profit ou mettant à sa charge la totalité des pertes sont réputées non écrites ».

Trois interdictions ressortent de cette disposition qui prohibe ce que l’on appelle les clauses léonines, soit les stipulations qui attribueraient à un associé « la part du lion ».

En vertu de cette disposition sont ainsi prohibées les clauses qui :

- attribueraient à un seul associé la totalité des bénéfices réalisés par la société

- excluraient totalement un associé du partage des bénéfices

- mettraient à la charge d’un associé la totalité des pertes

La présence d’une clause léonine dans les statuts n’est pas une cause de nullité de la société. La stipulation est seulement réputée non-écrite, de sorte que le partage des bénéfices et des pertes devra s’opérer proportionnellement aux apports des associés.

==> Les opérations sur titre

Depuis le début des années 1980, la problématique des clauses léonines a surtout été alimentée par le contentieux relatif aux opérations sur titres, notamment les opérations dans lesquelles des promesses d’achat de droits sociaux à prix plancher interviennent.

La question s’est, en effet, posée de savoir devant les tribunaux si ces opérations de cession de titres à prix plancher n’étaient pas de nature à exonérer un associé de tout ou partie de son obligation de contribuer aux pertes.

En cas de dépréciation des titres, le cédant est assuré, en levant l’option de la promesse d’achat dont il est bénéficiaire, de céder ses droits sociaux à un prix minimum. Aussi, est-il garanti contre toute perte de valeur des titres cédés.

Dès lors, ces opérations qui ont toutes en commun de reposer sur la technique de la promesse unilatérale d’achat de droits sociaux à prix garanti, ne tomberaient-elles pas sous le coup de la prohibition des clauses léonines ?

Des réponses différentes ont été apportées par la jurisprudence à cette problématique selon l’opération en jeu.

Aussi convient-il de distinguer :

- La cession massive de droits sociaux

- La convention de portage

- L’opération de capital investissement

I) Les cessions massives de droits sociaux

A) Description de l’opération

- La finalité de l’opération

La cession massive de droits sociaux vise, le plus souvent, à réaliser le transfert de contrôle d’une société.

2. Les parties à l’opération

- Le cédant

- Il s’agit de l’associé, généralement majoritaire, qui souhaite céder toute ou partie de sa participation dans la société :

- Soit pour une raison de pure opportunité

- Soit parce qu’il souhaite se retirer de la vie des affaires

- Soit parce qu’il a fait l’objet d’une révocation en sa qualité de dirigeant

- Soit parce qu’il souhaite transmettre son entreprise à un membre de sa famille

- C’est donc lui qui détient les titres qui feront l’objet de la cession

- Le cessionnaire

- Il s’agit :

- Soit d’un coassocié qui souhaite étendre sa participation dans la société

- Soit d’un tiers qui souhaite prendre le contrôle de la société, à tout le moins y exercer un certain pouvoir

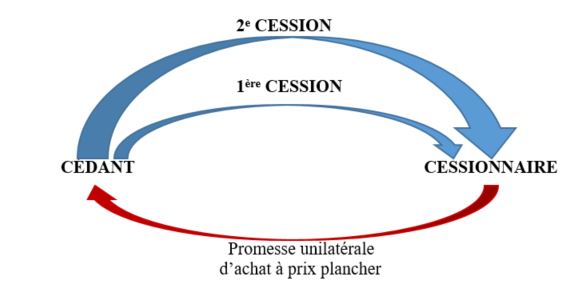

3. Le déroulement de l’opération

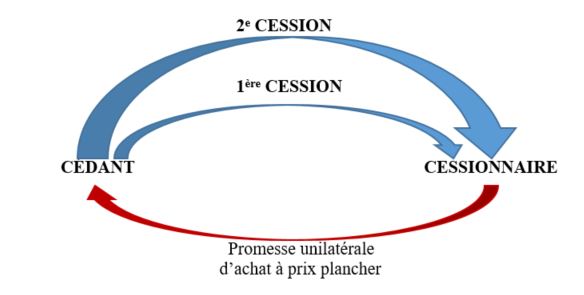

Afin de permettre au cessionnaire de réunir les fonds nécessaires, l’opération va se dérouler en deux temps :

- Premier temps

- Une première cession est conclue entre le cessionnaire et le cédant

- Elle porte sur un nombre suffisamment important de titres pour que le cessionnaire soit en mesure de prendre le contrôle de la société.

- Toutefois, il est un risque pour le cédant que le cessionnaire, une fois le transfert de contrôle effectué, refuse de lui racheter le reliquat de droits sociaux dont il demeure titulaire, surtout si, entre-temps, ils ont subi une perte de valeur

- Aussi, afin de ne pas rester prisonnier de ses titres, le cédant subordonnera la première cession à la souscription par le cessionnaire d’une promesse unilatérale d’achat portant sur le restant des titres.

- Pour se prémunir d’une dépréciation de ses droits sociaux, le cédant déterminera le prix plancher auquel la seconde cession devra s’effectuer.

- Second temps

- Si le cédant est toujours enclin à n’avoir plus aucune participation dans la société dont il a cédé le contrôle, il lèvera l’option d’achat dont il est bénéficiaire.

- Le reliquat de titres dont le cédant est resté titulaire à l’issue de la première cession est alors cédé, dans le cadre d’une seconde cession, au cessionnaire.

- L’opération est définitivement achevée.

B) L’appréhension de l’opération par la Jurisprudence

==> Première étape : la prohibition des promesses d’achat de droits sociaux à prix plancher

Pendant près d’un siècle la jurisprudence a interprété l’article 1844-1, al. 2 du Code civil de façon extrêmement restrictive.

Aussi, a-t-elle estimé que les promesses d’achat de droits sociaux à prix plancher tombaient sous le coup de la prohibition des clauses léonine.

Dans un arrêt de principe du 16 janvier 1867, la Cour de cassation a affirmé en ce sens que « la nullité frappe toute stipulation exonérant un associé de toute contribution aux pertes, sans distinguer selon qu’elle est contenue dans l’acte de société ou dans un acte séparé, selon qu’elle oblige la société entière ou seulement quelques-uns de ses membres, selon qu’elle est temporaire ou faite pour un temps déterminé » (Cass. req., 16 janv. 1867)

Manifestement, dans cette décision la haute juridiction prohibe indifféremment les stipulations :

- selon qu’elles figurent ou non dans les statuts

- selon que leur application est limitée entre associés ou étendue aux tiers

- selon qu’elles ont ou non pour objet le transfert de contrôle de la société

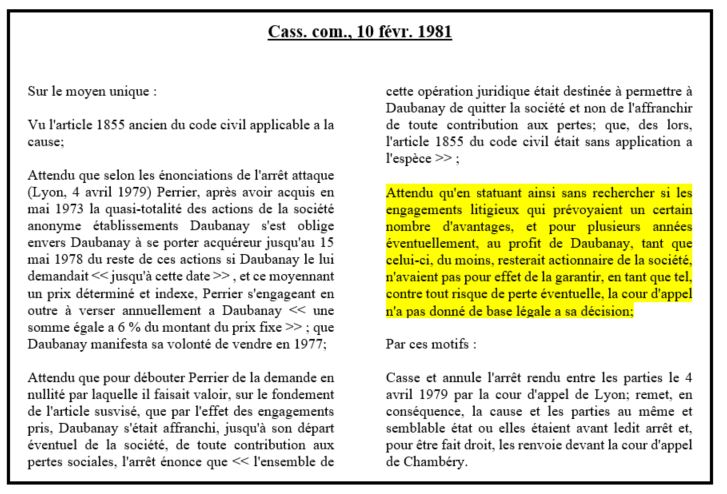

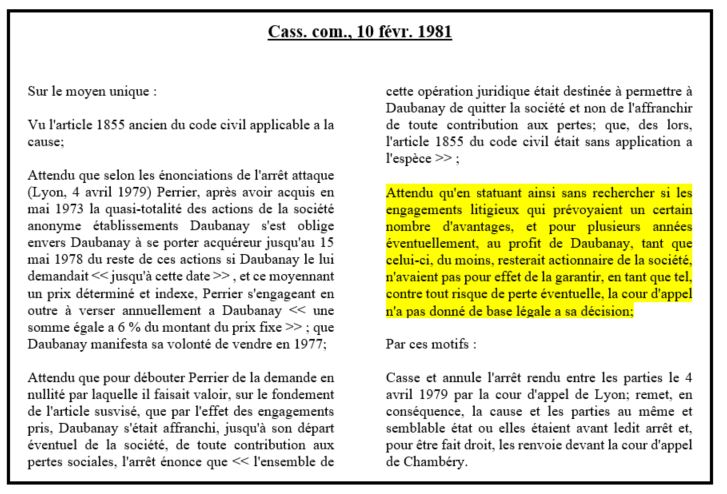

Dans un arrêt du 10 février 1981, la chambre commerciale martelé sa position en censurant une décision de Cour d’appel par laquelle les juges du fond avait estimé que l’opération consistant à assortir une première cession de droits sociaux d’une promesse unilatérale d’achat à prix plancher en vue de réaliser à une date déterminée une seconde cession « était destinée à permettre [au cédant] de quitter la société et non de l’affranchir de toute contribution aux pertes ».

Pour la Cour de cassation, la Cour d’appel aurait, en effet, dû « rechercher si les engagements litigieux qui prévoyaient un certain nombre d’avantages, et pour plusieurs années éventuellement, au profit [du cédant], tant que celui-ci, du moins, resterait actionnaire de la société, n’avaient pas pour effet de le garantir, en tant que tel, contre tout risque de perte éventuelle » (Cass. com., 10 févr. 1981).

L’arrêt d’appel est cassé pour défaut de base légal.

==> Critiques

À la suite de cette décision, de nombreux auteurs se sont élevés contre la position de la Cour de cassation.

Pour la doctrine majoritaire, l’interprétation restrictive de l’article 1844-1 al. 2 du Code était de nature à faire obstacle à la fluidification des échanges économiques.

En estimant que les promesses unilatérales d’achat à prix plancher s’apparentaient à des clauses léonines, la Cour de cassation restreignait, en effet, considérablement le champ des possibilités quant à réaliser le transfert de contrôle d’une société. Or il s’agit là d’un rouage essentiel à la bonne marche d’une économie.

==> Deuxième étape : la limitation de la prohibition des clauses léonines aux stipulations statutaires

Sous la pression des critiques, la Cour de cassation n’a, manifestement, eu d’autre choix que d’assouplir sa position.

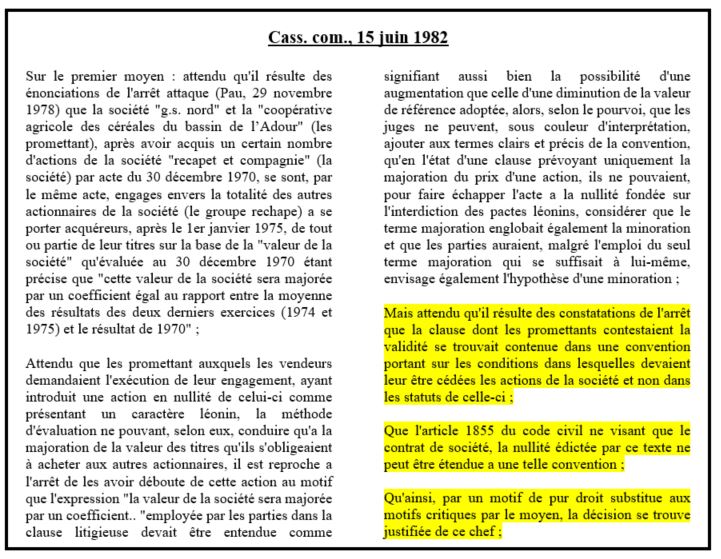

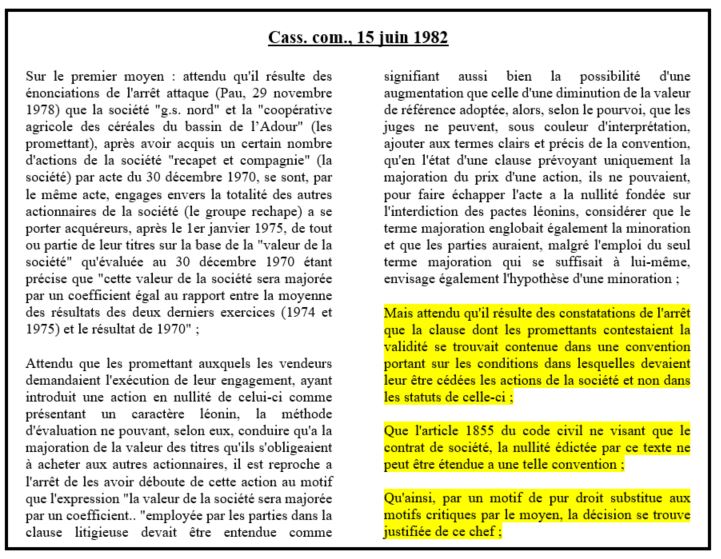

Aussi, dans un arrêt du 15 juin 1982, la chambre commerciale a-t-elle jugé que la promesse unilatérale d’achat dont était assortie une cession de droits sociaux étalée dans le temps était valide alors même qu’elle prévoyait une clause fixant un prix plancher de rachat des titres.

La Cour de cassation semble néanmoins considérée que la stipulation litigieuse ne constitue pas une clause léonine en raison de sa localisation extrastatutaire.

Dans cet arrêt, elle prend, en effet, la précaution de préciser que « la clause dont les promettants contestaient la validité se trouvait contenue dans une convention portant sur les conditions dans lesquelles devaient leur être cédées les actions de la société et non dans les statuts de celle-ci ; que l’article 1855 du code civil ne visant que le contrat de société, la nullité édictée par ce texte ne peut être étendue à une telle convention »

Autrement dit, pour la Cour de cassation la prohibition des clauses léonines n’a vocation à s’appliquer qu’aux seules stipulations statutaires, soit celles qui intéressent les rapports entre la société et les associés.

Ainsi, au regard de cette décision, toutes les stipulations extrastatutaires fixant un prix plancher devraient échapper à la prohibition des clauses léonines.

==> Critiques

Bien que cette décision ait été saluée par une partie de la doctrine, elle n’en a pas moins fait l’objet de critiques.

À la vérité, en validant la stipulation litigieuse en raison de sa localisation extrastatutaire, la Cour de cassation opère, dans l’arrêt du 15 juin 1982, une distinction, là où l’article 1844-1, al. 2 du Code civil ne distingue pas.

Comme le souligne un auteur, « l’ordre public du droit des sociétés ne s’applique pas seulement aux stipulations des statuts mais doit étendre ses prescriptions à tous les rapports sociaux et à toutes les conventions entre associés, qu’elles soient exprimées dans ou hors des statuts, sous peine d’inciter les associés à prévoir hors les statuts ce qu’ils ne peuvent prévoir à l’intérieur »[1].

Aussi, la solution nouvellement adoptée ne pouvait-elle pas rester en l’état. La chambre commerciale n’a, de la sorte, eu d’autre choix que de poursuivre le revirement amorcé.

==> Troisième étape : l’abandon par la chambre commerciale du critère de l’effet à la faveur du critère de l’objet

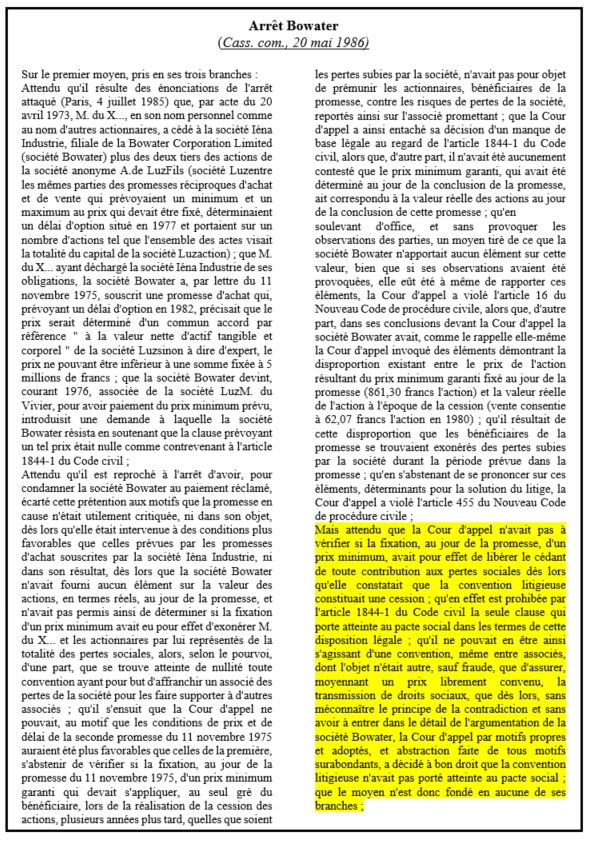

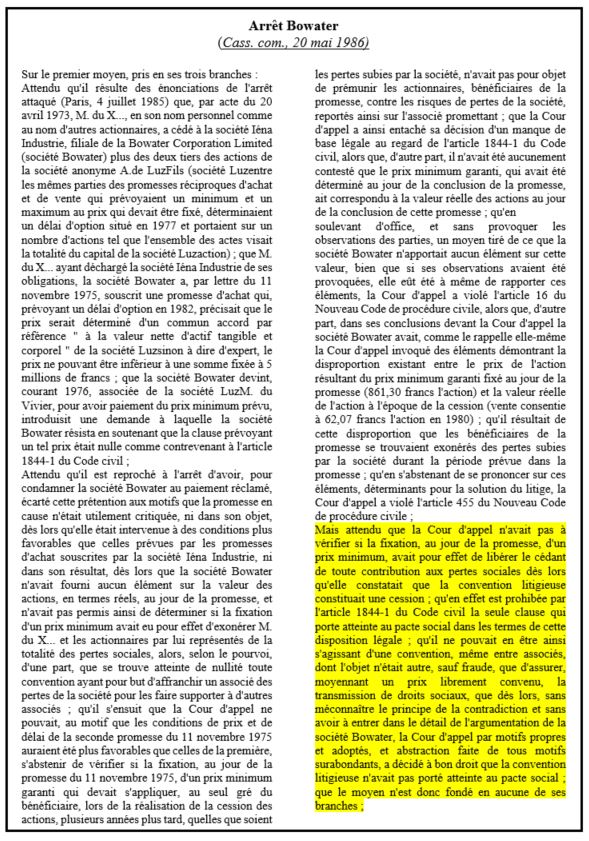

Dans un arrêt Bowater du 20 mai 1986 la Cour de cassation a opéré un important revirement de jurisprudence concernant les cessions de droits sociaux étalées dans le temps assorties d’une promesse d’achat à prix plancher (Cass. com., 20 mai 1986)

La chambre commerciale considère, en effet, dans cette décision que « la Cour d’appel n’avait pas à vérifier si la fixation, au jour de la promesse, d’un prix minimum, avait pour effet de libérer le cédant de toute contribution aux pertes sociales dès lors qu’elle constatait que la convention litigieuse constituait une cession ; qu’en effet est prohibée par l’article 1844-1 du Code civil la seule clause qui porte atteinte au pacte social dans les termes de cette disposition légale ; qu’il ne pouvait en être ainsi s’agissant d’une convention, même entre associés, dont l’objet n’était autre, sauf fraude, que d’assurer, moyennant un prix librement convenu, la transmission de droits sociaux, que dès lors, sans méconnaître le principe de la contradiction et sans avoir à entrer dans le détail de l’argumentation de la société Bowater, la Cour d’appel par motifs propres et adoptés, et abstraction faite de tous motifs surabondants, a décidé à bon droit que la convention litigieuse n’avait pas porté atteinte au pacte social ».

Plusieurs enseignements peuvent être tirés de cette décision :

Sur le sens de l’arrêt

Dans l’arrêt Bowater, la Cour de cassation abandonne le critère de l’effet qu’elle remplace par le critère de l’objet. En d’autres termes, pour apprécier la validité de la promesse d’achat à prix plancher la Cour de cassation regarde, non plus l’effet de la convention, mais son objet :

- Si la convention a pour objet une transmission pure et simple de droits sociaux, elle ne tombe pas sous le coup de la prohibition des clauses léonines, quand bien même elle a pour effet d’exonérer totalement un associé de sa contribution aux pertes.

- Exception

- En cas de fraude la Cour de cassation estime que, quand bien même, la clause litigieuse a pour seul objet la transmission de droits sociaux, l’article 1844-1, al. 2 a de nouveau vocation à s’appliquer.

- Cette situation se présentera lorsque des associés recourront au mécanisme de la cession de droits sociaux, afin de se soustraire à la prohibition des clauses léonines.

- Si la convention vise seulement à répartir les résultats de la société, on doit, à l’inverse, regarder, non plus l’objet de la clause mais son effet:

- Si la stipulation a pour effet d’exonérer totalement un associé de sa contribution aux pertes, elle s’apparente à une clause léonine

- Elle doit, en conséquence, être annulée.

La Cour de cassation considère que la prohibition des clauses léonines ne s’applique qu’aux relations entre la société et les associés, soit aux stipulations qui ont pour objet la répartition des résultats.

- Lorsque la stipulation intéresse les rapports des associés entre eux, l’article 1844-1, al.2 ne s’applique pas, à condition néanmoins qu’elle ait pour objet la transmission de droits sociaux.

- Dans cette hypothèse, la Cour de cassation estime que pareille stipulation est « étrangère au pacte social».

La Cour de cassation abandonne clairement dans l’arrêt Bowater le critère de la localisation de la clause, lequel lui avait valu de nombreuses critiques.

- La chambre commerciale considère, en effet, que seule « la clause qui porte atteinte au pacte social » est susceptible d’être annulée.

- Aussi, peu importe qu’elle soit ou non localisée dans les statuts.

- Ce qui compte, c’est qu’elle ne porte pas atteinte au contrat de société.

Sur la portée de l’arrêt

- Dans l’arrêt Bowater, la Cour de cassation se livre à une interprétation pour le moins restrictive du domaine d’application de l’article 1844-1, al.2, en ce sens qu’elle distingue désormais :

- Le contrat de société qui est le terrain d’élection de la prohibition des clauses léonines

- Les cessions massives de droits sociaux dont la validité n’est plus subordonnée au respect de l’article 1844-1, al. 2, exception faite de la fraude.

==> Quatrième étape : la résistance de la première chambre civile de la Cour de cassation

Dans un arrêt du 22 juillet 1986 la première chambre civile a retenu une solution radicalement opposée à la position adoptée par la chambre commerciale dans l’arrêt Bowater (Cass. 1re civ., 22 juill. 1986).

Dans cette décision, la première chambre civile de la Cour de cassation a, en effet, estimé qu’une convention conclue entre le gérant d’une SCI qui garantissait à ce dernier un bénéfice forfaitaire, en contrepartie de quoi il devait se portait acquéreur d’un appartement détenu par la SCI devait être qualifiée de léonine.

La première chambre civile refuse, dans cette décision, d’apprécier la validité de la stipulation litigieuse en considération de son objet. Pour les magistrats, dès lors que la clause a pour effet d’exonérer un associé de sa contribution aux pertes, elle doit être annulée

La Première chambre civile a renouvelé son refus de se ranger derrière la position de la chambre commerciale, soit abandonner le critère de l’effet, dans un arrêt Levêque Houist du 7 avril 1987 (Cass. 1re civ., 7 avr. 1987).

Dans cette décision la première chambre civile reproche, en effet, à une Cour d’appel d’avoir validité une stipulation par laquelle un cessionnaire s’engageait dans le cadre d’une promesse unilatérale d’achat à racheter à prix plancher les droits sociaux du cédant, alors, selon la Cour de cassation que cet accord « avait pour effet d’affranchir [le cédant] de toute participation aux pertes de la société Ouest-Agrégats et leur assurant le remboursement intégral des sommes par elles versées pour l’achat des parts sociales et au titre des comptes courants, majorées d’un intérêt de 10 % par années écoulée – peu important que l’engagement de rachat ait été pris dans un acte distinct de la convention de cession et soit limité dans le temps ».

Depuis l’arrêt Levêque-Houist, la première chambre civile ne s’est pas prononcée sur la validité des promesses unilatérale d’achat à prix plancher, de sorte qu’il est difficile d’affirmer que la position affirmée dans ce dernier arrêt est conforme à la position qu’elle défendrait aujourd’hui.

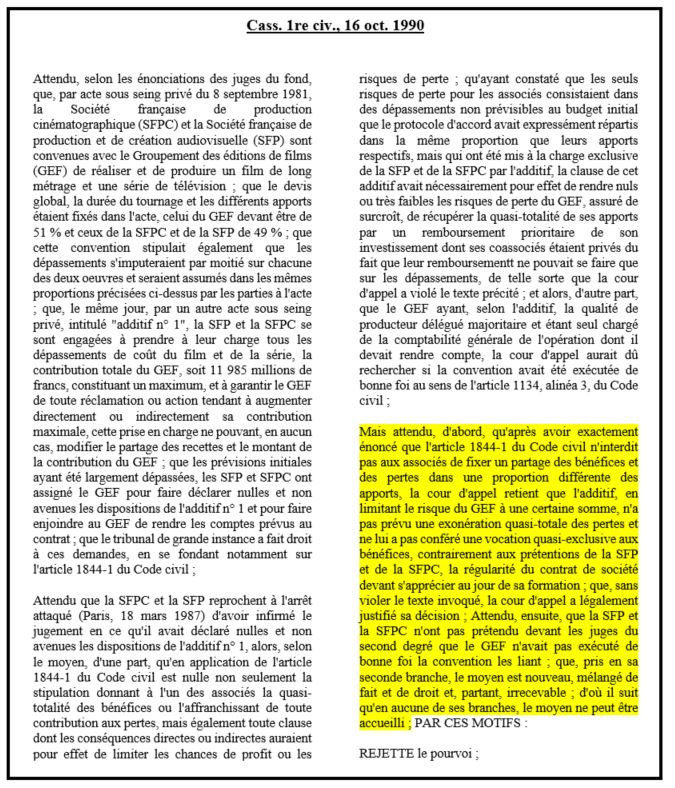

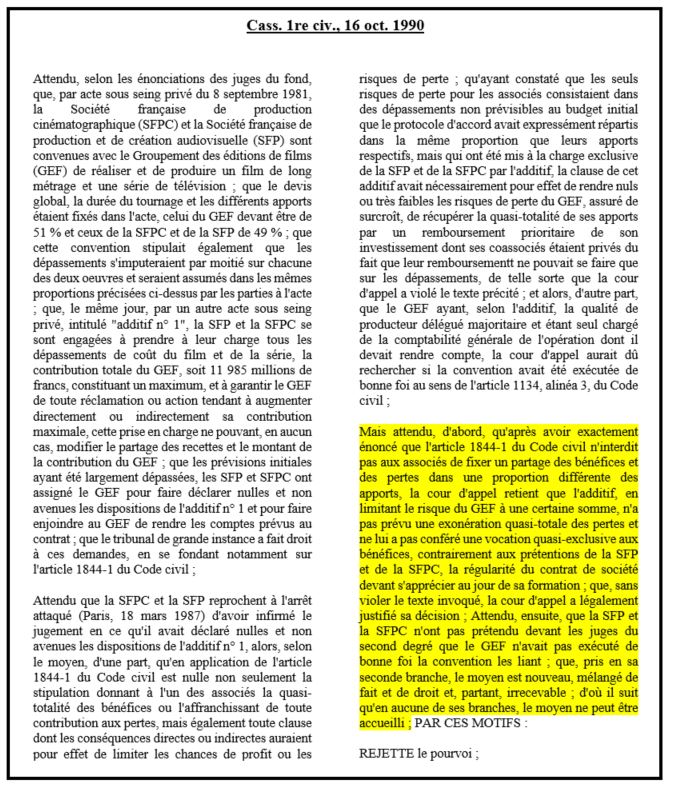

Les auteurs ont toutefois décelé, dans un arrêt rendu par la première chambre civile le 16 octobre 1990, un signe de ralliement de cette dernière à la position défendue par la chambre commerciale (Cass. 1re civ., 16 oct. 1990)

Dans cette décision, la première chambre civile valide, en effet, un protocole d’accord conclu entre deux sociétés qui prévoyait une répartition très inégale des pertes, le risque pesant, pour une large part, sur certains associés, tandis que les autres étaient, quant à eux, assurés de récupérer la quasi-totalité de leurs apports par un remboursement prioritaire de leur investissement.

Malgré cette exonération quasi-totale de contribution aux pertes bénéficiant à certains signataires du protocole, la Cour de cassation ne trouve rien à redire à la Cour d’appel, laquelle a « exactement énoncé que l’article 1844-1 du Code civil n’interdit pas aux associés de fixer un partage des bénéfices et des pertes dans une proportion différente des apports ».

==> Cinquième étape : l’affermissement de la position de la chambre commerciale

Malgré le différend qui oppose la première chambre civile à la chambre commerciale sur la validité des promesses d’achat de droits sociaux à prix plancher, cela n’empêche pas cette dernière de maintenir sa solution adoptée dans l’arrêt Bowater et d’en préciser les contours.

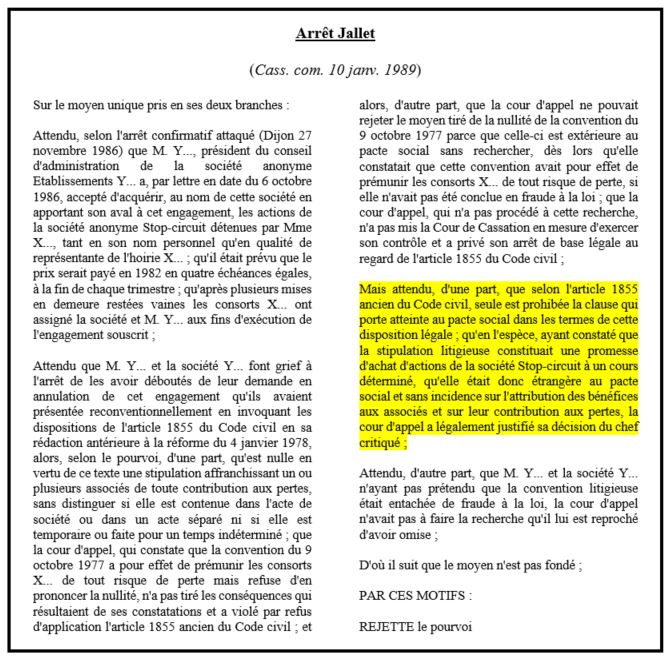

Ainsi, dans un arrêt Jallet du 10 janvier 1989, la chambre commerciale affirme que « selon l’article 1855 ancien du Code civil, seule est prohibée la clause qui porte atteinte au pacte social dans les termes de cette disposition légale ».

Elle en déduit que la promesse d’achat de droits sociaux à prix plancher dont il était question en l’espèce « était donc étrangère au pacte social et sans incidence sur l’attribution des bénéfices aux associés et sur leur contribution aux pertes » (Cass. com. 10 janv. 1989).

Il ressort de l’arrêt Jallet que si, la Cour de cassation ne se réfère pas explicitement au critère de l’objet pour apprécier la validité de la promesse d’achat de droits sociaux, elle précise néanmoins que l’important est qu’il ne soit pas porté atteinte au pacte sociale, en ce sens que la clause doit être sans incidence sur la répartition des bénéfices dans les rapports entre la société et les associés.

==> Sixième étape : la réapparition de la référence au critère de l’objet

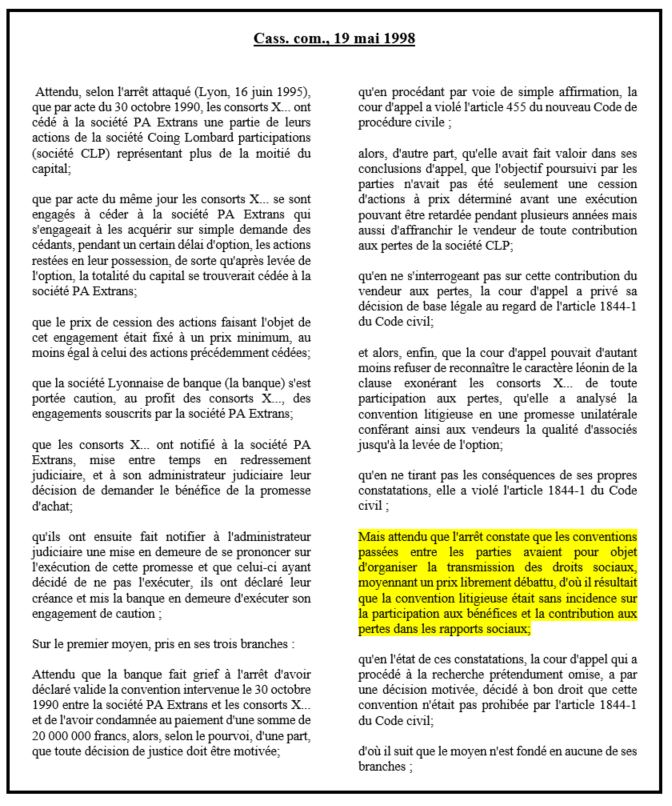

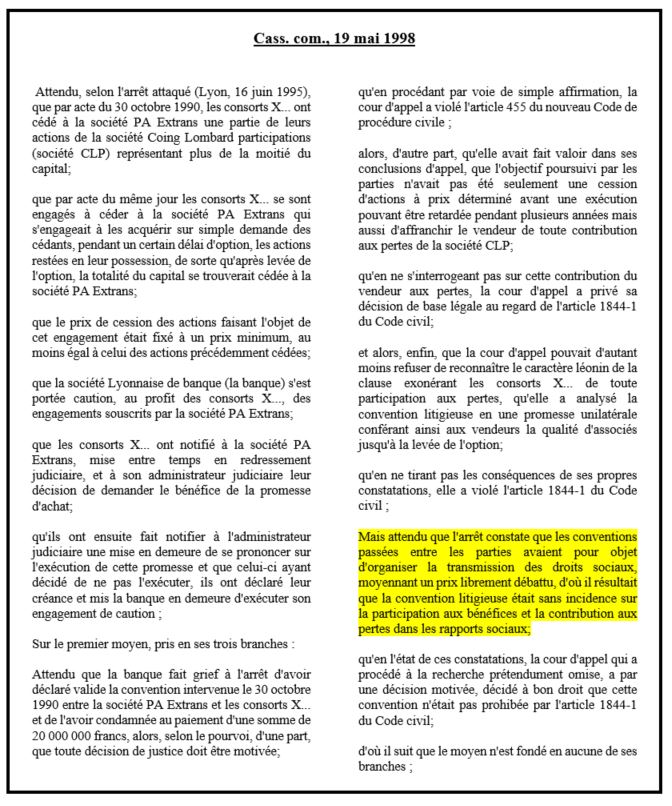

Dans un arrêt Lyonnaise de Banque du 19 mai 1998, la chambre commerciale fait de nouveau référence au critère de l’objet pour valider une promesse d’achat de droits sociaux à prix plancher. Dans l’espèce qui lui était soumise, elle relève que « les conventions passées entre les parties avaient pour objet d’organiser la transmission des droits sociaux, moyennant un prix librement débattu, d’où il résultait que la convention litigieuse était sans incidence sur la participation aux bénéfices et la contribution aux pertes dans les rapports sociaux » (Cass. com., 19 mai 1998).

II) Les conventions de portage

A) Description de l’opération

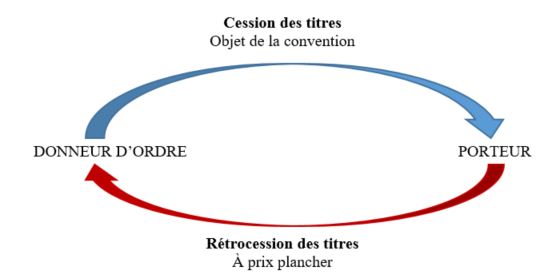

1. La définition de l’opération

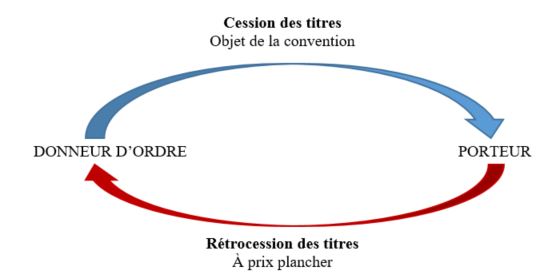

La convention de portage se définit comme l’opération par laquelle une personne appelée porteur répond à la sollicitation d’un donneur d’ordre d’acquérir des droits sociaux, après quoi, il s’engage, passé un certain délai, à les rétrocéder à un bénéficiaire désigné qui peut être, soit un tiers, soit le donneur d’ordre lui-même.

La convention de portage consiste, autrement dit, pour le porteur à endosser temporairement la qualité d’associé sur demande du donneur d’ordre.

Pour le porteur, l’intérêt de l’opération réside dans la renumérotation qu’il perçoit en contrepartie du service qu’il rend au donneur d’ordre.

Ladite rémunération est calculée sur base d’un intérêt prorata temporis indépendamment des bénéfices réalisés par la société, dans la mesure où il est prévu que la rétrocession des titres s’effectuera à un prix plancher

2. La finalité de l’opération

La conclusion d’une convention de portage peut répondre à plusieurs objectifs :

- Le donneur d’ordre peut recourir à la convention de portage, car il ne dispose pas de liquidités suffisantes pour acquérir les titres sociaux dont il souhaite être titulaire.

- La convention de portage s’apparente alors à un prêt consenti par le porteur au donneur d’ordre, lequel lui remboursera les fonds avancés à l’issue de la période de portage

- Le donneur d’ordre peut également recourir aux services d’un porteur afin de ne pas révéler immédiatement son identité aux associés dans laquelle il souhaite prendre une participation

- Le donneur d’ordre peut encore être animé par la volonté de préparer une introduction en bourse qui débouchera sur une cession des titres confiés au porteur sur le marché.

3. Les parties à l’opération

- Le donneur d’ordre

- Il s’agit de l’associé qui va céder tout ou partie de ses droits sociaux au porteur

- Le porteur

- Il s’agit du cessionnaire des titres sociaux cédés par le donneur d’ordre

- Le porteur sera, très souvent, un établissement financier

- Le bénéficiaire de la convention

- Il s’agit de la personne à laquelle le porteur va rétrocéder les droits sociaux acquis à la demande du donneur d’ordre

- Le bénéficiaire, désigné par le donneur d’ordre, peut être :

- Soit un tiers

- Soit le donneur d’ordre lui-même

4. Le déroulement de l’opération

- Premier temps : la conclusion de la convention

- La convention de portage est conclue entre le donneur d’ordre et le porteur

- Cette convention a pour objet de :

- Fixer les modalités de cession et de rétrocession des droits sociaux sur lesquels porte la convention

- Régir les rapports entre le donneur d’ordre et le porteur durant toute la durée du portage des titres

- Afin de se prémunir d’une dépréciation des droits sociaux qu’il a acquis, le porteur exigera la détermination d’un prix plancher auquel la seconde rétrocession des titres devra s’effectuer.

- Second temps : l’entrée de l’opération

- Le donneur d’ordre ou la personne désignée par lui cède au porteur les droits sociaux, objet de la convention de portage, conformément aux conditions prévues initialement entre les parties

- Troisième phase : le portage des droits sociaux

- Durant toute la durée du portage de droits sociaux prévue par la convention, le porteur exerce toutes les prérogatives attachées à la qualité d’associé

- Quatrième phase : la sortie de l’opération

- Le porteur rétrocède, au prix plancher convenu dans la convention, les droits sociaux qu’il a acquis sur demande du donneur d’ordre

- Soit à la personne désignée par le donneur d’ordre

- Soit au donneur d’ordre lui-même

4. Problématique de l’opération

Si la validité des cessions massives de droits sociaux à prix plancher a pu susciter un vif débat en jurisprudence, au regard de la prohibition des clauses léonines, l’interrogation est d’autant plus permise lorsque la cession intervient dans le cadre d’une opération de portage.

Deux raisons peuvent être avancées au soutien de l’irrégularité d’une opération :

- D’une part, contrairement à la cession de droits sociaux étalée dans le temps, le porteur, qui le plus souvent est un établissement financier, n’a nullement l’intention d’être associé de la société dont il acquiert les titres.

- La condition tenant à l’affectio societatis fait donc défaut au porteur

- Il ne remplit donc pas tous les critères de la qualité d’associé

- D’autre part, lors de l’acquisition des droits sociaux, le porteur est assuré de pouvoir les rétrocéder à un prix plancher, de sorte qu’il est contractuellement exonéré de l’obligation de contribution aux pertes qui échoit à tout associé

- Ainsi, le porteur est-il garanti contre toute dépréciation des titres, ce qui pourrait être considéré comme contraire à la lettre de l’article 1844-1 du Code civil qui prohibe la stipulation de clauses léonines

- La stipulation de la convention de portage qui prévoit que la rétrocession des droits sociaux à un prix plancher devrait, dans ces conditions, être réputée non écrite.

- Enfin, dans un arrêt du 3 juin 1986, la Cour de cassation a eu l’occasion de rappeler que « l’affectio societatis suppose que les associés collaborent de façon effective à l’exploitation dans un intérêt commun et sur un pied d’égalité, chacun participant aux bénéfices comme aux pertes» ( com. 3 juin 1986).

- Manifestement, dans le cadre d’une convention de portage, ni la condition tenant à l’affectio societatis, ni la condition tenant à la participation aux résultats ne sont remplies.

- Aussi, la question de la validité de cette opération se pose.

B) L’appréhension de l’opération par la jurisprudence

==> Première étape : l’admission de la validité des conventions de portage

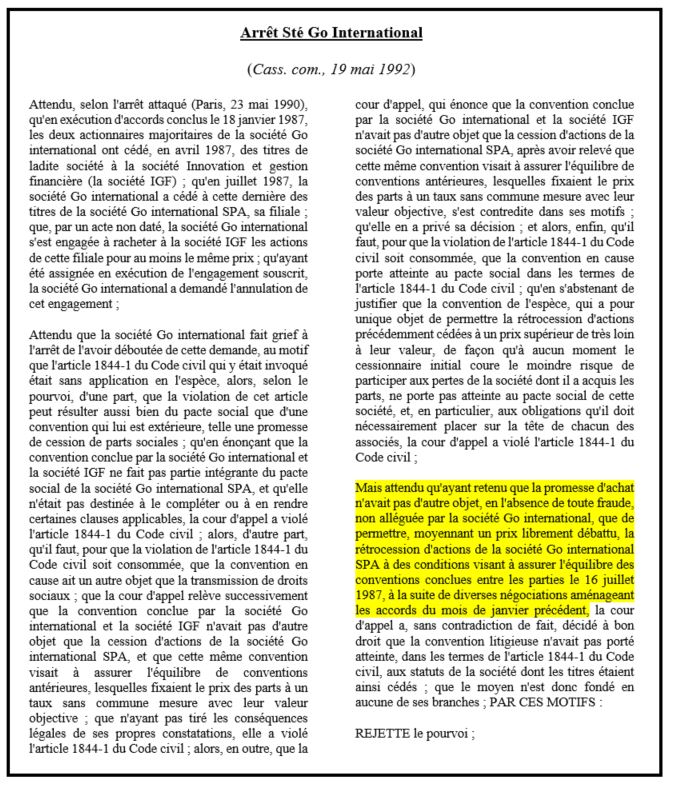

Dans le droit fil de l’arrêt Bowater rendu six ans plus tôt, dans un arrêt Sté Go international du 19 mai 1992, la Chambre commerciale admet la validité d’une convention de portage

Elle affirme en ce sens que « la promesse d’achat n’avait pas d’autre objet, en l’absence de toute fraude, non alléguée par la société Go international, que de permettre, moyennant un prix librement débattu, la rétrocession d’actions de la société Go international SPA à des conditions visant à assurer l’équilibre des conventions conclues entre les parties le 16 juillet 1987, à la suite de diverses négociations aménageant les accords du mois de janvier précédent ».

Plusieurs enseignements peuvent être tirés de cette décision :

- Admission de la validité des conventions de portage

- La Cour de cassation admet, pour la première fois, la validité d’une convention de portage, malgré toutes les objections susceptibles d’être soulevées à l’encontre d’une telle opération

- Cette position s’inscrit, sans aucun doute, dans le droit fil de l’arrêt Bowater qui avait validé les cessions massives de droits sociaux à prix plancher

- Le cas de figure en l’espèce n’était cependant pas le même, car dans le cadre d’une convention de portage, le porteur ne répond pas exactement aux critères de l’associé.

- Aussi, la Cour de cassation fait-elle fi du défaut d’affectio societatis dont est frappé le porteur

- Qui plus est, si l’on se réfère au critère de l’objet adopté par la Cour de cassation dans l’arrêt Bowater, l’opération de portage n’a pas pour finalité de réaliser une transmission de droits sociaux au porteur.

- Les titres acquis par ce dernier ont effectivement vocation à être rétrocédés (à un tiers ou au donneur d’ordre) à l’issue de la période de portage, de sorte que l’objet de l’opération est sensiblement différent de celui envisagé dans l’arrêt Bowater.

- Condition de validité des conventions de portage

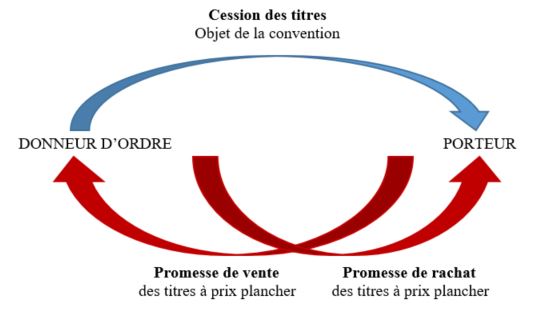

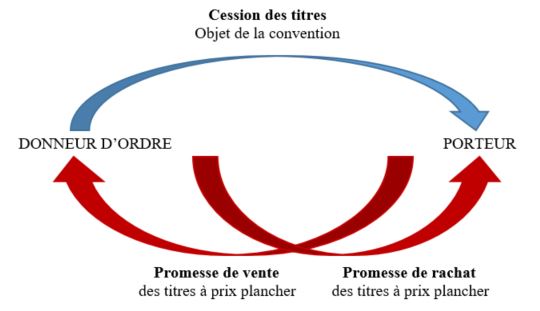

- Il peut être observé que dans l’espèce soumise à la Cour de cassation, la convention de portage ne prévoyait pas seulement la souscription d’une promesse d’achat par le donneur d’ordre à la faveur du porteur, afin de lui garantir la possibilité de rétrocéder les titres à prix plancher.

- La promesse d’achat permettant la rétrocession des titres portés au donneur d’ordre était, en effet, complétée par une promesse de vente rédigée dans les mêmes termes à la faveur du donneur d’ordre.

- Ainsi, est-on en présence, de ce que l’on appelle une promesse croisée.

- L’intérêt de la stipulation d’une promesse croisée dans le cadre d’une convention de portage est de faire supporter un aléa lors de la rétrocession des titres, non pas au seul cessionnaire (donneur d’ordre ou tiers désigné par lui), mais également au porteur

- Il doit, en effet, être rappelé que la rétrocession s’effectuera à prix plancher.

- Il en résulte que :

- Si, à l’issue du portage, la valeur des titres a baissé, alors c’est le cessionnaire qui subit la moins-value, le porteur en étant exonéré le prix plancher lui garantissant de récupérer son investissement de départ.

- Si, en revanche, à l’issue du portage, la valeur des titres a augmenté, le cessionnaire profite seul de la plus-value, le prix plancher jouant, dans ce cas de figure, en la défaveur du porteur, celui-ci subissant un manque à gagner

- Dans l’arrêt Go International, il peut être relevé que pour justifier la validité de la convention de portage, la Cour de cassation avance que la rétrocession s’était effectuée « à des conditions visant à assurer l’équilibre des conventions conclues entre les parties»

- Aussi, l’emploi de cette formule laisse-t-il à penser que la validité de la convention de portage est subordonnée à la conclusion d’une promesse croisée.

- Autrement dit, pour ne pas tomber sous le coup de la prohibition des clauses léonines, la chambre commerciale suggère, dans cette décision, que la promesse de rachat souscrite par le donneur d’ordre à la faveur du porteur doit être complétée par une promesse de vente portant sur les mêmes titres et libellée en des termes identiques au profit de chacune des parties contractantes.

==> Deuxième étape : l’affirmation de l’exigence de la conclusion de promesses croisées

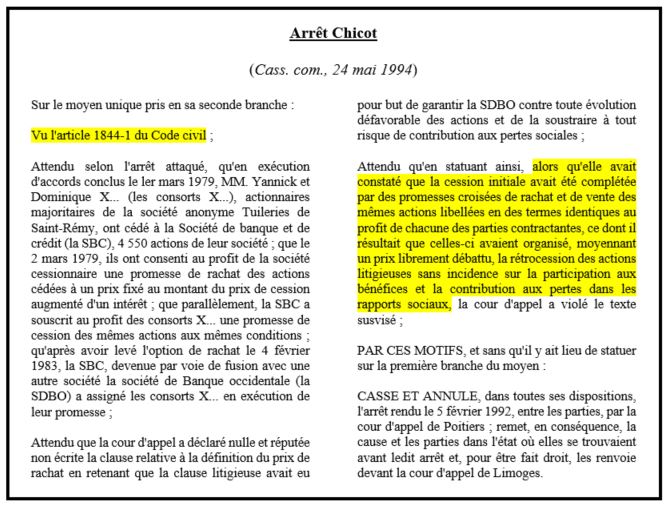

Bien que, avec l’arrêt Go international, la Cour de cassation avait semblé aller un peu plus loin que le stade de l’admission de la validité des conventions de portage, notamment en se référant au critère de « l’équilibre des conventions », c’est véritablement à l’arrêt Chicot du 24 mai 1994 que l’on doit l’affirmation de leur condition de validité (Cass. com., 24 mai 1994).

Dans cette décision, la Cour de cassation reproche, en effet, à une Cour d’appel d’avoir « déclaré nulle et réputée non écrite la clause relative à la définition du prix de rachat en retenant que la clause litigieuse avait eu pour but de garantir la SDBO contre toute évolution défavorable des actions et de la soustraire à tout risque de contribution aux pertes sociales », alors que les juges du fond avaient « constaté que la cession initiale avait été complétée par des promesses croisées de rachat et de vente des mêmes actions libellées en des termes identiques au profit de chacune des parties contractantes, ce dont il résultait que celles-ci avaient organisé, moyennant un prix librement débattu, la rétrocession des actions litigieuses sans incidence sur la participation aux bénéfices et la contribution aux pertes dans les rapports sociaux ».

La solution retenue dans l’arrêt Chicot mérite plusieurs observations :

- Confirmation de la validité des conventions de portage

- Par cet arrêt Chicot du 24 mai 1994, la Cour de cassation vient confirmer la validité des conventions de portage, de sorte que l’arrêt Go international n’était pas un arrêt d’espèce.

- Ainsi, la chambre commerciale entend-elle poursuivre le mouvement de libéralisation qu’elle avait engagé avec l’arrêt Bowater en admettant que, dès lors que l’opération concerne les seuls rapports entre associés, elle n’encourt pas la qualification de stipulation léonine.

- Ce qui importe, c’est que l’opération soit « sans incidence sur la participation aux bénéfices et la contribution aux pertes dans les rapports sociaux».

- Autrement dit, il ne doit pas être porté atteinte au pacte social, ce qui n’est pas le cas lorsque l’on est en présence d’une convention de portage, cette convention n’ayant pas vocation à régir les relations entre la société et les associés.

- L’affirmation de l’exigence de promesses croisées

- Bien que la Cour de cassation admette les conventions de portage, dans l’arrêt Chicot, elle subordonne explicitement leur validité à l’existence d’une promesse croisée.

- La chambre commerciale reproche, en effet, au juge du fond de n’avoir pas validé une convention de portage alors qu’ils avaient « constaté que la cession initiale avait été complétée par des promesses croisées de rachat et de vente des mêmes actions libellées en des termes identiques au profit de chacune des parties contractantes, ce dont il résultait que celles-ci avaient organisé, moyennant un prix librement débattu»

- L’exigence de promesse croisée posée par la Cour de cassation témoigne manifestement de sa volonté de faire subsister un aléa sur la tête du porteur.

- Dans l’hypothèse, en effet, où la valeur des titres augmenterait il subira un manque à gagner dans la mesure où il aura consenti au donneur d’ordre ou au cessionnaire désigné une promesse de vente à prix plancher.

- Au vrai, en posant cette exigence de promesse croisée, la chambre commerciale révèle la difficulté qu’elle rencontre à se détacher de l’article 1844-1 du Code civil, quand bien même l’opération ne porte nullement atteinte au pacte social.

- Qui plus est, subordonner la validité des conventions de portage à l’existence d’une promesse croisée n’est pas sans conséquences

- Les conséquences de l’exigence de conclusion de promesses croisées

- L’équilibre des conventions

- En exigeant que la convention de portage soit assortie d’une promesse croisée, la Cour de cassation a pour objectif d’assurer l’équilibre des conventions, en ce sens qu’elle considère qu’un aléa doit peser les deux parties à la convention de portage

- À défaut, le déséquilibre serait tel que l’on serait en présence d’un pacte léonin qui ne pourrait échapper aux fourches caudines de l’article 1844-1 du Code civil

- L’application du droit de la vente

- Aux termes de l’article 1589 du Code civil « la promesse de vente vaut vente, lorsqu’il y a consentement réciproque des deux parties sur la chose et sur le prix. »

- Aussi, conformément à cette disposition, la Cour de cassation a-t-elle régulièrement l’occasion d’affirmer que la conclusion de deux promesses croisées s’apparente à une promesse synallagmatique si bien que la vente est parfaite dès l’échange des consentements.

- Dans un arrêt du 22 novembre 2005, la chambre commerciale a estimé en ce sens que « l’échange d’une promesse unilatérale d’achat et d’une promesse unilatérale de vente réalise une promesse synallagmatique de vente valant vente définitive dès lors que les deux promesses réciproques ont le même objet et qu’elles sont stipulées dans les mêmes termes» ( com., 22 nov. 2005).

- Appliquée aux promesses croisées dont la Cour de cassation exige la conclusion pour reconnaître la validité des conventions de portage, cela signifie que le droit de la vente est applicable à l’opération dès l’échange des consentements entre le donneur d’ordre et le porteur

- Deux conséquences d’inégale importance en résultent :

- Application intempestive de la garantie des vices cachés

- Si l’on qualifie de vente la promesse croisée dont est assortie une convention de portage, cela implique que le donneur d’ordre soit fondée à se prévaloir de la garantie des vices cachés lors de la rétrocession des titres, notamment dans l’hypothèse où lesdits titres subiraient une moins-value.

- L’invocation de cette garantie serait cependant difficilement admissible sur le plan de l’équité dans la mesure où cela reviendrait à offrir au donneur d’ordre une échappatoire en cas de dépréciation des titres, alors qu’il est seul à l’origine du mauvais placement, le porteur n’ayant participé qu’au financement de l’opération.

- Par chance pour le porteur, en matière de cession de droits sociaux, la Cour de cassation ne reconnaît que très exceptionnellement la faculté pour le cessionnaire d’invoquer la garantie des vices cachés.

- Dans un arrêt du 12 janvier 2000 elle a notamment rappelé que le cessionnaire de droits sociaux n’était fondé à se prévaloir de la garantie des vices cachés que si le vice affectant les titres était de nature à les rendre impropres à leur usage ( 3e civ. 12 janv. 2000)

- Autrement dit, pour la Cour de cassation, la garantie des vices cachés ne pourra être invoquée dans le cadre d’une cession de droits sociaux que dans l’hypothèse où le vice qui affecte les titres rend la réalisation de l’objet social impossible.

- Anéantissement de l’opération

- Si l’on considère que la promesse croisée dont est assortie la convention de portage s’apparente à une vente, cela signifie que le transfert de propriété opérée par la rétrocession des titres sociaux à la faveur du donneur d’ordre ou de la personne désignée, a lieu, non pas à l’issue de la période de portage, mais dès la conclusion des promesses, soit avant même que le portage ne soit intervenu.

- Aussi, cela reviendrait-il à priver l’opération de tout son intérêt, dans la mesure où à aucun moment le porteur ne serait propriétaire des droits sociaux qu’il a pourtant vocation à « porter », conformément à la volonté des parties.

- L’intérêt de la convention de portage réside, en effet, précisément dans le transfert de propriété des titres qui s’opère entre le donneur d’ordre et le porteur.

- Or si ce transfert voulu par les parties est annihilé par la requalification des promesses croisées en vente, l’opération n’a plus lieu d’être.

==> Troisième étape : incertitude quant au maintien de l’exigence de promesses croisées

Après que l’arrêt Chicot a été rendu, plusieurs décisions ont semé le doute quant au maintien de l’exigence de promesses croisées quant à la validité des conventions de portage.

Dans un arrêt du 19 octobre 1999, la Cour de cassation ne se réfère plus à l’exigence de promesse croisée, si bien que certains auteurs se sont demandé si elle ne l’avait pas abandonné.

Dans cette décision, la chambre commerciale estime, en effet, que « la convention litigieuse constituait une promesse d’achat d’actions et de parts sociales, et fait ressortir qu’elle avait pour objet d’assurer l’équilibre des conventions conclues entre les parties »

Elle en déduit alors que « c’est à bon droit que la cour d’appel a décidé que la fixation au jour de la promesse, d’un prix minimum pour la cession de ces actions et parts sociales ne contrevenait pas aux dispositions de l’article 1844-1 du Code civil, dès lors que n’ayant pour objet que d’assurer, moyennant un prix librement convenu, la transmission de droits sociaux, même entre associés, elle était sans incidence sur la participation aux bénéfices et la contribution aux pertes, dans les rapports sociaux et ne portait pas atteinte au pacte social ».

Manifestement, à aucun moment la Cour de cassation ne fait référence dans cet arrêt à l’exigence de promesse croisée.

Qui plus est, dans un arrêt rendu à la même époque, la chambre commerciale censure une Cour d’appel qui, pourtant, avait appliqué, à la lettre, la solution retenue dans l’arrêt Chicot (Cass. com., 16 nov. 1999). La cassation est prononcée en l’espèce, non pas sur le fondement de l’article 1844-1 du Code civil mais au visa de l’article 4 du Code de procédure civile, ce qui laisse à penser que l’existence de promesses croisées n’était pas en cause.

==> Quatrième étape : réapparition de l’exigence de promesses croisées

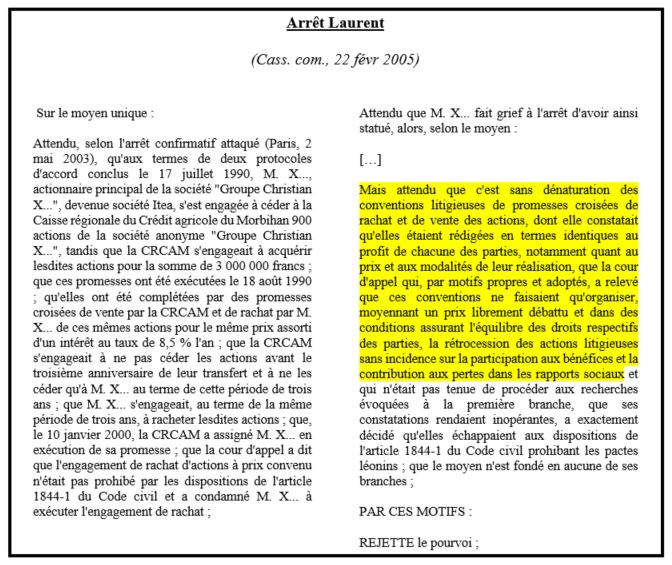

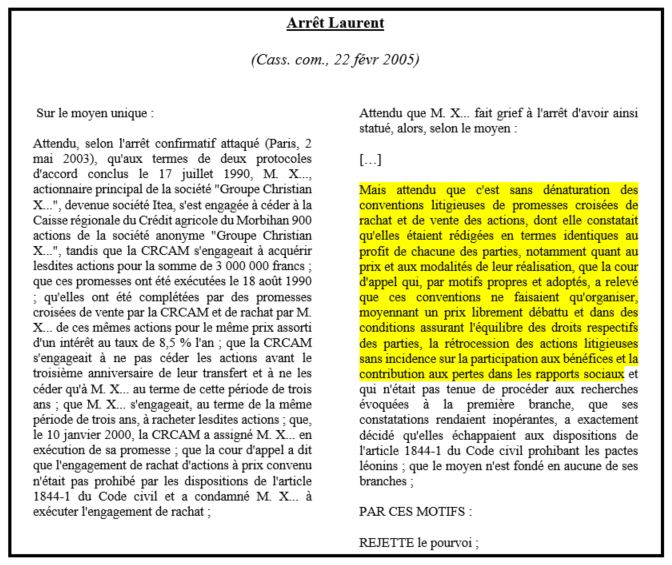

Il faut attendre un arrêt Laurent du 22 février 2005 pour voir réapparaître l’exigence de promesses croisées (Cass. com., 22 févr 2005).

Pour valider une convention de portage, la Cour de cassation relève ainsi que « c’est sans dénaturation des conventions litigieuses de promesses croisées de rachat et de vente des actions, dont elle constatait qu’elles étaient rédigées en termes identiques au profit de chacune des parties, notamment quant au prix et aux modalités de leur réalisation, que la cour d’appel qui, par motifs propres et adoptés, a relevé que ces conventions ne faisaient qu’organiser, moyennant un prix librement débattu et dans des conditions assurant l’équilibre des droits respectifs des parties, la rétrocession des actions litigieuses sans incidence sur la participation aux bénéfices et la contribution aux pertes dans les rapports sociaux ».

III) Les opérations de capital investissement

A) La description de l’opération

- La définition de l’opération

Le capital-investissement est l’opération par laquelle un investisseur participe à l’augmentation de capital d’une société en contrepartie de la garantie, après l’écoulement d’un certain délai, que les titres qu’il a acquis lui seront rachetés à un prix plancher, correspondant, a minima, au montant investi, augmenté des intérêts.

Ainsi, comme pour la cession massive de droits sociaux ou la convention de portage, l’opération de capital-investissement repose sur la conclusion d’une promesse unilatérale d’achat à prix plancher conclue à la faveur de l’investisseur.

2. La finalité de l’opération

Contrairement, à la convention de portage, l’opération de capital-investissement ne s’apparente nullement à un service qui serait rendu à un donneur d’ordre.

Les investisseurs ont, en effet, pour seul objectif de réaliser une plus-value en souscrivant à l’augmentation de capital réalisé par une société qui a besoin de capitaux propres.

Ainsi, l’investisseur n’est autre qu’un bailleur de fonds.

3. Le déroulement de l’opération

- Premier temps

- Une promesse d’achat à prix plancher est consentie à l’investisseur par des actionnaires ou une personne désignée

- Deuxième temps

- L’investisseur souscrit à l’augmentation de capital

- Soit en rachetant des titres déjà existants auprès d’anciens actionnaires

- Soit par apport de fonds à la société sous la forme d’une souscription directe aux titres nouvellement émis

- Troisième temps

- À l’issue d’un certain délai, l’investisseur lève l’option d’achat sur les titres qu’il avait acquis en souscrivant à l’augmentation de capital

- La promesse étant assortie d’un stipulant prévoyant le rachat de ses titres à un prix plancher, l’investisseur est garanti de récupérer l’intégralité des fonds qu’il avait investis, augmentés des intérêts.

4. La problématique de l’opération

L’opération de capital investissement pose sensiblement les mêmes problèmes que la convention de portage :

- D’une part, l’investisseur qui n’est autre qu’un bailleur de fonds n’a nullement l’intention d’être associé de la société dont il participe à l’augmentation de capital

- La condition tenant à l’affectio societatis lui fait donc défaut

- Il ne remplit donc pas tous les critères de la qualité d’associé

- D’autre part, lors de sa souscription à l’augmentation de capital, l’investisseur est assuré de récupérer les fonds investis par le jeu de la promesse de rachat de ses titres à prix plancher qui lui a été consentie

- Il est donc contractuellement exonéré de l’obligation de contribution aux pertes qui échoit à tout associé

Essentiellement, pour ces deux raisons, la question de la validité de l’opération de capital investissement se pose.

B) L’appréhension de l’opération par la jurisprudence

==> Première étape : admission de la validité de l’opération de capital-investissement

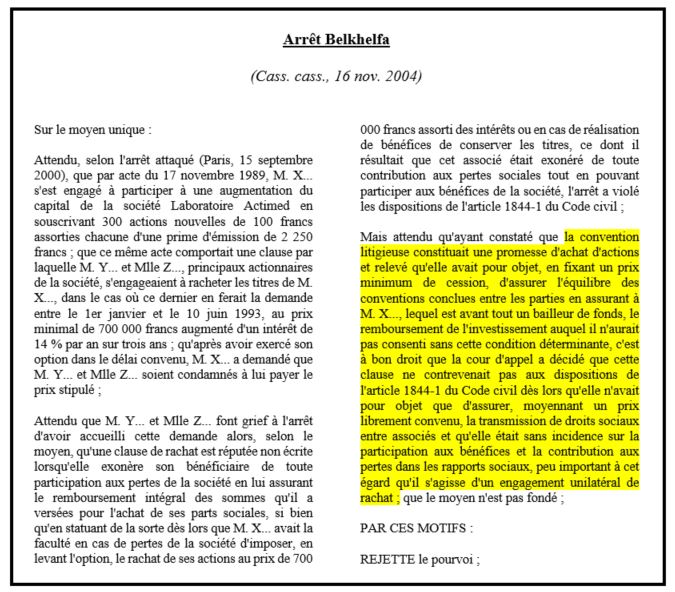

Dans un arrêt Belkhelfa du 16 novembre 2004, la Cour de cassation valide une opération de capital-investissement en approuvant une Cour d’appel d’avoir jugé que « la convention litigieuse constituait une promesse d’achat d’actions et relevé qu’elle avait pour objet, en fixant un prix minimum de cession, d’assurer l’équilibre des conventions conclues entre les parties en assurant à M. X…, lequel est avant tout un bailleur de fonds, le remboursement de l’investissement auquel il n’aurait pas consenti sans cette condition déterminante, c’est à bon droit que la cour d’appel a décidé que cette clause ne contrevenait pas aux dispositions de l’article 1844-1 du Code civil dès lors qu’elle n’avait pour objet que d’assurer, moyennant un prix librement convenu, la transmission de droits sociaux entre associés et qu’elle était sans incidence sur la participation aux bénéfices et la contribution aux pertes dans les rapports sociaux, peu important à cet égard qu’il s’agisse d’un engagement unilatéral de rachat ».

Trois enseignements majeurs peuvent être tirés de cet arrêt :

- Premier enseignement : admission de la validité des opérations de capital-investissement

- Par cette décision, la Cour de cassation admet la validité des opérations de capital-investissement.

- Aussi, cette position s’inscrit-elle incontestablement, comme en matière de convention de portage, dans le droit fil de la jurisprudence Bowater qui avait admis la promesse d’achat à prix plancher dont était assortie une cession de droits sociaux.

- Le cas de figure en l’espèce n’était cependant pas le même, car dans le cadre d’une opération de capital-investissement, le bailleur de fonds ne répond en aucune manière aux critères de l’associé.

- Aussi, la Cour de cassation fait-elle fi du défaut d’affectio societatis dont est frappé l’investisseur

- Deuxième enseignement : abandon de l’exigence de promesses croisées à la faveur du critère de l’équilibre des conventions

- La chambre commerciale précise dans sa motivation qu’il importait peu, en l’espèce, « qu’il s’agisse d’un engagement unilatéral de rachat».

- La Cour de cassation entend ainsi signifier par cette formule qu’elle abandonne l’exigence de promesses croisées, en ce sens qu’elle n’est pas une condition de validité de l’opération.

- L’abandon de cette exigence vaut-il seulement pour les opérations de capital-investissement ou doit-on étendre cet abandon aux conventions de portage ?

- Au regard de la jurisprudence postérieure, il semble qu’il faille opter pour la seconde solution

- Désormais, il n’est donc plus nécessaire que l’opération soit assortie de promesses croisées.

- L’accent est désormais mis, par la Cour de cassation, sur le critère de l’équilibre des conventions.

- Car pour la Cour de cassation, l’équilibre des conventions est sauf, dans la mesure où la promesse d’achat à prix plancher consentie à l’investisseur n’est autre que la contrepartie à l’apport de nouveaux fonds qu’il effectue dans le cadre de l’augmentation de capital.

- La Chambre commerciale avance en ce sens que cette promesse n’était autre que l’assurance pour l’investisseur d’un « remboursement de l’investissement auquel il n’aurait pas consenti sans cette condition déterminante».

- Troisième enseignement : introduction de la distinction entre les associés et les bailleurs de fonds

- La Cour de cassation semble manifestement introduire dans cet arrêt la distinction entre les véritables associés, soumis au principe de prohibition des clauses léonines, et les bailleurs de fonds qui ne seraient pas concernés par l’application de ce principe.

- Dans cette décision, la Cour de cassation considère, en effet, que c’est parce que le bénéficiaire de la promesse d’achat à prix plancher était un bailleur de fonds qu’il devait échapper au couperet de l’article 1844-1 du Code civil.

- Cette solution se justifie par le fait que l’investisseur rend un service à la société en souscrivant à l’augmentation de son capital social.

- La contrepartie de ce service ne peut dès lors résider pour ce dernier, outre le paiement d’intérêts, dans la garantie qu’il pourra récupérer son investissement en cas de dépréciation des titres.

==> Deuxième étape : confirmation de l’introduction de la distinction entre les véritables associés et les bailleurs de fonds

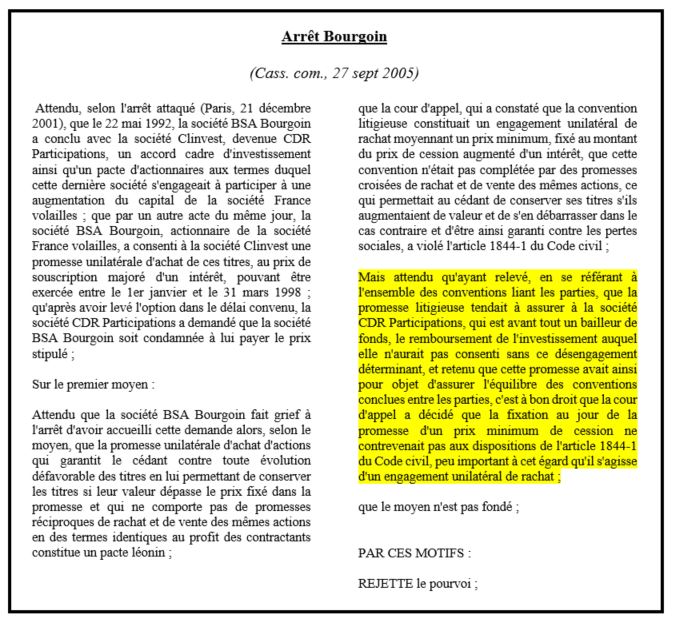

Dans un arrêt Bourgoin du 27 septembre 2005, la Cour de cassation fait de nouveau référence à la distinction entre les « véritables associés », soumis à l’article 1844-1 du Code civil et les bailleurs de fonds qui échapperait à l’application de la prohibition des clauses léonines (Cass. com., 27 sept 2005)

La Chambre commerciale affirme en ce sens que « en se référant à l’ensemble des conventions liant les parties, que la promesse litigieuse tendait à assurer à la société CDR Participations, qui est avant tout un bailleur de fonds, le remboursement de l’investissement auquel elle n’aurait pas consenti sans ce désengagement déterminant, et retenu que cette promesse avait ainsi pour objet d’assurer l’équilibre des conventions conclues entre les parties, c’est à bon droit que la cour d’appel a décidé que la fixation au jour de la promesse d’un prix minimum de cession ne contrevenait pas aux dispositions de l’article 1844-1 du Code civil, peu important à cet égard qu’il s’agisse d’un engagement unilatéral de rachat ».

==> Troisième étape : l’apparition du critère de la fenêtre de tir

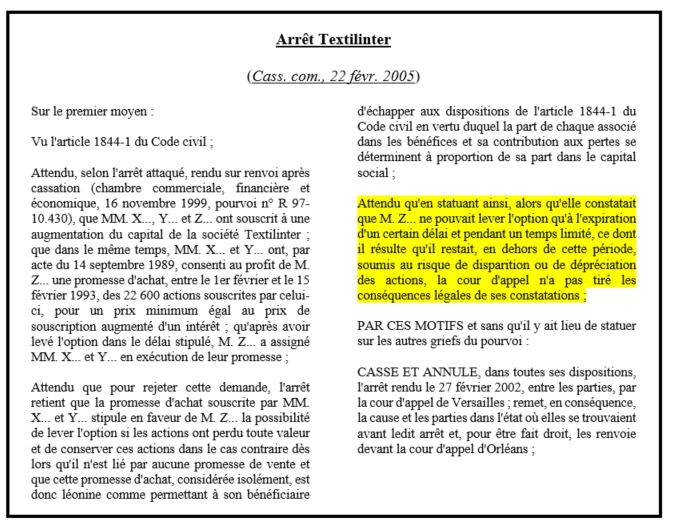

Dans un arrêt du Textilinter rendu le 22 février 2005, la Cour de cassation semble mettre en œuvre un nouveau critère pour apprécier la validité d’une opération de capital-investissement : l’existence d’une fenêtre de tir (Cass. com., 22 févr. 2005).

Dans cette affaire, la chambre commerciale reproche, en effet, à une Cour d’appel d’avoir invalidé une promesse de rachat à prix plancher conclue dans le cadre d’une opération de capital-investissement « alors qu’elle constatait que M. Z… ne pouvait lever l’option qu’à l’expiration d’un certain délai et pendant un temps limité, ce dont il résulte qu’il restait, en dehors de cette période, soumis au risque de disparition ou de dépréciation des actions, la cour d’appel n’a pas tiré les conséquences légales de ses constatations ».

Plusieurs observations peuvent être formulées au sujet de cet arrêt :

- Sur le critère de la fenêtre de tir

- Dans l’arrêt Textilinter la Cour de cassation valide une promesse unilatérale d’achat à prix plancher

- Pour ce faire, elle relève que le bénéficiaire de la promesse « ne pouvait lever l’option qu’à l’expiration d’un certain délai et pendant un temps limité».

- La chambre commerciale en déduit que ce dernier « restait, en dehors de cette période, soumis au risque de disparition ou de dépréciation des actions».

- Il apparaît donc, dans cette décision, que la Cour de cassation apprécie la validité de la promesse en considération, non plus de la qualité de son bénéficiaire – elle ne cherche pas à savoir s’il est ou non bailleur de fonds – mais en considération de l’aléa auquel le promettant est soumis.

- Or la chambre commerciale relève, en l’espèce, qu’un aléa pesait bien sur l’investisseur, dans la mesure où s’il ne levait pas l’option d’achat dans les temps, soit dans la fenêtre de tir qui avait été conventionnement convenu avec le promettant, il demeurait soumis au risque de dépréciation des titres.

- Pour la Cour de cassation cet aléa qui ainsi pèse sur le bénéficiaire de la promesse suffirait à considérer qu’il n’est pas totalement exonéré de la contribution aux pertes.

- La promesse unilatérale d’achat à prix plancher ne tomberait pas, par conséquent, sous le coup de la prohibition des clauses léonines.

- Une solution contraire à l’arrêt Bowater ?

- Certains auteurs ont fait valoir que, par une lecture a contrario, la solution rendue par la Cour de cassation laisserait à penser qu’elle revient sur l’arrêt Bowater.

- Si, en effet, l’on considère que la validité de la promesse unilatérale d’achat à prix plancher est subordonnée à l’existence d’un aléa qui pèserait sur le bénéficiaire, a contrario cela signifie que si la promesse n’est enfermée dans aucun délai elle devrait être qualifiée de léonine

- Or dans l’arrêt Bowater, la Cour de cassation considère que le caractère léonin d’une promesse unilatérale d’achat à prix plancher doit être apprécié en considération, non pas de l’existence d’un délai d’option dans lequel elle serait enfermée, mais de son objet : la transmission de droits sociaux.

[1] F.-X. Lucas, Théorie des bénéfices et des pertes – Clauses léonines, JurisClasseur Sociétés TraitéJurisClasseur Sociétés Traité