==>Ratio legis

Lorsqu’une entreprise rencontre des difficultés, il est un risque que ses dirigeants ne réagissent pas à temps pour les traiter, soit parce qu’ils ne prennent pas conscience de la situation, soit parce qu’ils ne souhaitent pas effrayer les créanciers ou s’exposer à la menace de poursuites.

En tout état de cause, si le dirigeant ne réagit pas rapidement, son incurie est susceptible de compromettre la continuité de l’exploitation.

Aussi, afin que le chef d’entreprise ne se retrouve pas dans cette situation, le législateur est intervenu plusieurs reprises pour instaurer des mécanismes de prévention des entreprises en difficulté.

Parmi ces mécanismes, loi n° 84-148 du 1 mars 1984 relative à la prévention et au règlement amiable des difficultés des entreprises a institué une procédure d’alerte qui a pour objet d’attirer l’attention des dirigeants sur les difficultés objectivement décelables que rencontre l’entreprise.

L’idée qui sous-tend cette procédure est d’engager une discussion avec le chef d’entreprise afin qu’il réagisse vite et prenne les mesures qui s’imposent.

La procédure d’alerte peut avoir deux origines : elle peut être interne ou externe à l’entreprise

I) Les alertes internes à l’entreprise

En interne, elle procédure d’alerte peut être déclenchée par plusieurs opérateurs :

- Les associés

- Le commissaire aux comptes

- Le comité d’entreprise

A) Le déclenchement de la procédure d’alerte par les associés

==>Les titulaires du droit d’alerte

Le droit d’alerte ne peut pas être exercé par les associés de toutes les sociétés. Il est réservé :

- aux associés des SARL (art. L. 223-36 C. com)

- aux associés des SA ( L. 225-232 C. com)

- aux associés des SCA ( L. 226-1 C. com combiné à l’art. L. 225-232 C. com)

- aux associés des SAS ( L. 227-1 C. com combiné à l’art. L. 225-232 C. com)

==>Le critère de déclenchement de la procédure d’alerte

Aux termes des articles L. 223-36 et L. 225-232 du Code de commerce, la procédure d’alerte ne peut être déclenchée par les associés qu’en vue de porter à la connaissance du dirigeant (gérant ou con président du Conseil d’administration) des faits « de nature à compromettre la continuité de l’exploitation ».

Bien que les associés ne soient pas tenus à la confidentialité qui échoit notamment au commissaire aux comptes, ils n’auront pas d’intérêt à ébruiter les difficultés de l’entreprise, ne serait-ce que pour pas créer un sentiment de peur chez les partenaires sociaux.

==>Le déroulement de la procédure

- S’agissant de la SARL, l’article 223-36 du Code de commerce prévoit que « tout associé non gérant peut, deux fois par exercice, poser par écrit des questions au gérant sur tout fait de nature à compromettre la continuité de l’exploitation. La réponse du gérant est communiquée au commissaire aux comptes.»

- S’agissant de la SA l’article 225-232 du Code de commerce, applicable également aux SCA et SAS prévoit que « un ou plusieurs actionnaires représentant au moins 5 % du capital social ou une association répondant aux conditions fixées à l’article L. 225-120 peuvent, deux fois par exercice, poser par écrit des questions au président du conseil d’administration ou au directoire sur tout fait de nature à compromettre la continuité de l’exploitation. La réponse est communiquée au commissaire aux comptes»

Ainsi lorsqu’elle est déclenchée par l’associé d’une société, la procédure d’alerte se déroule en trois temps :

- Premier temps : une question

- Dans les SA, SCA et SAS, la question peut être posée

- Soit par un ou plusieurs actionnaires représentant au moins 5% du capital social

- Soit par une association d’actionnaires justifiant d’une inscription nominative depuis au moins deux ans et détenant ensemble au moins 5 % des droits de vote.

- La question ne peut être posée que deux fois par exercice au dirigeant

- Elle doit être posée par écrit

- Elle doit porter sur un « fait de nature à compromettre la continuité de l’exploitation».

- Second temps : une réponse

- Le dirigeant sollicité dans le cadre du déclenchement de la procédure d’alerte par un ou plusieurs associés a l’obligation de formuler une réponse

- Les articles R. 223-29 et 225-164 du Code de commerce disposent que le gérant ou le président du conseil d’administration doivent répondre :

- par écrit

- dans le délai d’un mois à compter de la réception de la question

- Troisième temps : l’information du commissaire aux comptes

- Les articles L. 223-36 et 225-232 du Code de commerce prévoient que le dirigeant doit communiquer au commissaire aux comptes copie :

- de la question qui lui a été posée

- de la réponse apportée à la question

- Les articles R. 223-29 et 225-164 prévoit que cette communication doit s’opérer dans un délai de deux mois

B) Le déclenchement de la procédure d’alerte par le commissaire aux comptes

Pour que la procédure d’alerte puisse être déclenchée par un commissaire aux comptes, encore faut-il qu’il y en ait un qui soit désigné dans l’entreprise concernée.

Or la loi ne rend pas obligatoire la désignation d’un commissaire aux comptes dans toutes les entreprises.

Dès lors il convient de déterminer quelles sont les entreprises au sein desquelles la procédure d’alerte est susceptible d’être déclenchée par un commissaire aux comptes, après quoi nous envisagerons, le critère de déclenchement de la procédure, puis son déroulement.

- Les entreprises visées

Les entreprises au sein desquelles la procédure d’alerte est susceptible d’être déclenchée par un commissaire aux comptes sont les suivantes :

- Les sociétés commerciales

- Parmi les sociétés commerciales, il faut distinguer :

- Les sociétés commerciales dont la désignation d’un commissaire au compte est obligatoire quelle que soit la taille de l’entreprise

- Les sociétés anonymes ( L. 234-1 C. com)

- Les sociétés en commandite par actions ( L. 226-1, al. 2 C. com)

- Les sociétés par actions simplifiées ( L. 227-1, al. 3 C. com)

- Les sociétés commerciales dont la désignation d’un commissaire aux comptes est subordonnée à l’atteinte d’une certaine taille

- Cette taille est atteinte lorsque, à la clôture de l’exercice social, deux des trois seuils suivants sont dépassés:

- 1 550 000 euros pour le total du bilan,

- 3 100 000 euros pour le montant hors taxes du chiffre d’affaires

- 50 pour le nombre moyen de salariés

- Cette condition de seuil a été posée pour les trois formes de sociétés commerciales suivantes :

- La société en nom collectif ( L. 221-9 C. com.)

- La société en commandite simple ( L. 222-2 C. com.)

- La société à responsabilité limitée ( L. 223-35 C. com.)

- Les groupements d’intérêts économiques

- Aux termes de l’article L. 251-12, al. 3 du Code de commerce, dans un groupement d’intérêts économiques le contrôle des comptes doit être exercé par un ou plusieurs commissaires aux comptes lorsque celui-ci comporte cent salariés ou plus à la clôture d’un exercice.

- Les personnes morales de droit privé non commerçantes ayant une activité économique

- L’article L. 612-1 du Code de commerce prévoit que :

- D’une part, « les personnes morales de droit privé non commerçantes ayant une activité économique dont le nombre de salariés, le montant hors taxes du chiffre d’affaires ou les ressources et le total du bilan dépassent, pour deux de ces critères, des seuils fixés par décret en Conseil d’Etat, doivent établir chaque année un bilan, un compte de résultat et une annexe.»

- D’autre part, « ces personnes morales sont tenues de nommer au moins un commissaire aux comptes et un suppléant. »

- Il ressort de cette disposition que pour que la désignation d’un commissaire au compte soit obligatoire, plusieurs conditions doivent être réunies :

- L’existence d’une personne morale

- Cela suppose donc que le groupement soit « pourvu d’une possibilité d’expression collective pour la défense d’intérêts licites, dignes par suite d’être juridiquement reconnus et protégés» ( soc. 17 avr. 1991).

- Il pourra s’agir :

- de sociétés civiles

- d’associations

- L’exerce une activité économique

- Ne sont donc pas concernés

- Les syndicats

- Les comités d’entreprise

- Les partis politiques

- L’atteinte d’une certaine taille

- Comme pour les sociétés commerciales, cette taille est atteinte lorsque, à la clôture de l’exercice social, deux des trois seuils suivants sont dépassés:

- 1 550 000 euros pour le total du bilan,

- 3 100 000 euros pour le montant hors taxes du chiffre d’affaires

- 50 pour le nombre moyen de salariés

- Les entreprises publiques

- L’article 30 de la loi n° 84-148 du 1 mars 1984 relative à la prévention et au règlement amiable des difficultés des entreprises dispose que « les établissements publics de l’Etat non soumis aux règles de la comptabilité publique sont tenus de désigner au moins un commissaire aux comptes et un suppléant. Toutefois, cette obligation ne s’impose pas lorsque le nombre de salariés, le montant hors taxes du chiffre d’affaires ou des ressources ainsi que le total du bilan ne dépassent pas, pour deux de ces critères, des seuils fixés par décret en Conseil d’Etat. »

2. Le critère de déclenchement de l’alerte

Aux termes des articles L. 234-1 et L. 612-3 du Code de commerce « Lorsque le commissaire aux comptes d’une personne morale relève, à l’occasion de l’exercice de sa mission, des faits de nature à compromettre la continuité de l’exploitation de cette personne morale, il en informe les dirigeants de la personne morale ».

Ainsi, le critère de déclenchement de la procédure d’alerte par un commissaire aux comptes c’est la détection de « faits de nature à compromettre la continuité de l’exploitation » de la personne morale.

Que doit-on entendre par cette formule ? Le législateur n’esquisse aucune définition de la notion.

Tout au plus, l’article L. 123-20 du Code de commerce dispose que :

« Les comptes annuels doivent respecter le principe de prudence. Pour leur établissement, le commerçant, personne physique ou morale, est présumé poursuivre ses activités.

Même en cas d’absence ou d’insuffisance du bénéfice, il doit être procédé aux amortissements, dépréciations et provisions nécessaires.

Il doit être tenu compte des passifs qui ont pris naissance au cours de l’exercice ou d’un exercice antérieur, même s’ils sont connus entre la date de la clôture de l’exercice et celle de l’établissement des comptes. »

Pour détecter des faits qui seraient de nature à compromettre la continuité de l’exploitation, le commissaire aux comptes va donc, en grande partie, s’appuyer sur les éléments comptables dont il dispose.

L’article L. 123-14 du Code de commerce prévoit en ce sens que « les comptes annuels doivent être réguliers, sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise. ».

Aussi, le commissaire aux comptes, va-t-il devoir s’assurer qu’aucun élément ne vient menacer l’équilibre financier de l’entreprise.

Dans le cas contraire, cela pourrait conduire, si le déséquilibre financier est conséquent, à la cession des paiements.

Il peut être observé que le commissaire aux comptes peut ne pas se limiter à un examen des documents purement comptables.

Le législateur a employé une formule relativement vague en visant les « faits de nature à compromettre la continuité de l’exploitation », afin de permettre au commissaire aux comptes de prendre en compte des éléments d’ordre économiques, tels que la rupture de relations commerciales avec un client important pour l’entreprise, une hausse significative du coût de production en raison de la hausse de matières premières.

À la vérité, l’analyse faite par le commissaire aux comptes doit être globale, soit à la fois synthétique et analytique.

3. Le déroulement de la procédure

==> La procédure d’alerte dans les SA, SCA et SAS

Lorsque la procédure d’alerte est déclenchée par le commissaire aux comptes dans une SA, SCA ou SAS, elle comporte quatre étapes qu’il convient de parfaitement distinguer.

- Première étape : l’interpellation et la réponse des dirigeants

- L’interpellation des dirigeants

- Aux termes de l’article L. 234-1 du Code de commerce, lorsque le commissaire aux comptes d’une société anonyme relève, à l’occasion de l’exercice de sa mission, des faits de nature à compromettre la continuité de l’exploitation, il en informe le président du conseil d’administration ou du directoire

- L’article R. 234-1 du Code de commerce précise que cette interpellation doit être effectuée

- Par écrit

- Sans délai

- Par lettre recommandée avec demande d’avis de réception

- Il peut être observé que cette interpellation est confidentielle. Le commissaire ne peut s’en ouvrir qu’aux seuls dirigeants de la personne morale.

- À défaut, le commissaire aux comptes engage sa responsabilité.

- L’article L. 225-241 du Code de commerce dispose que « les commissaires aux comptes sont responsables, tant à l’égard de la société que des tiers, des conséquences dommageables des fautes et négligences par eux commises dans l’exercice de leurs fonctions.»

- La réponse des dirigeants

- L’article R. 234-1 du Code de commerce prévoit que « le président du conseil d’administration ou le directoire répond par lettre recommandée avec demande d’avis de réception dans les quinze jours qui suivent la réception de l’information»

- Si le dirigeant ne défère pas à cette interpellation, il engage sa responsabilité

- L’article L. 820-4, 2° du Code de commerce prévoit en ce sens que « est puni d’un emprisonnement de cinq ans et d’une amende de 75 000 euros le fait, pour les dirigeants d’une personne morale ou toute personne ou entité au service d’une personne ou entité ayant un commissaire aux comptes, de mettre obstacle aux vérifications ou contrôles des commissaires aux comptes ou des experts nommés en exécution des articles L. 223-37 et L. 225-231, ou de leur refuser la communication sur place de toutes les pièces utiles à l’exercice de leur mission et, notamment, de tous contrats, livres, documents comptables et registres de procès-verbaux.»

- Pour ce qui est de la responsabilité civile, il conviendra de se tourner vers le droit commun de la responsabilité, soit vers l’article 1240 du Code civil.

- Deuxième étape : la saisine du Conseil d’administration ou de surveillance

- L’invitation du président du Conseil d’administration ou du directoire à faire délibérer le conseil d’administration ou de surveillance

- L’article L. 234-1, al. 2 du Code de commerce prévoit que « à défaut de réponse sous quinze jours ou si celle-ci ne permet pas d’être assuré de la continuité de l’exploitation, le commissaire aux comptes invite, par un écrit dont copie est transmise au président du tribunal de commerce, le président du conseil d’administration ou le directoire à faire délibérer le conseil d’administration ou le conseil de surveillance sur les faits relevés. »

- Conformément à l’article R. 234-2 du code de commerce, cette invitation faite par le commissaire est formulée :

- Par lettre recommandée avec demande d’avis de réception

- Dans les huit jours qui suivent la réponse du président du conseil d’administration ou du directoire, ou la constatation de l’absence de réponse dans les délais prévus au deuxième alinéa de l’article R. 234-1.

- Une copie de cette invitation est adressée sans délai par le commissaire aux comptes au président du tribunal par lettre recommandée avec demande d’avis de réception.

- La convocation du conseil d’administration ou de surveillance

- À réception de cette invitation du commissaire aux comptes, le président du conseil d’administration ou le directoire doit convoquer le conseil d’administration ou le conseil de surveillance, en vue de le faire délibérer sur les faits relevés :

- Dans les huit jours qui suivent la réception de la lettre du commissaire aux comptes

- Le commissaire aux comptes est convoqué à cette séance dans les mêmes conditions.

- La délibération du conseil d’administration ou de surveillance

- La délibération doit intervenir dans les quinze jours qui suivent la réception de cette lettre.

- La communication du procès-verbal de délibération au Président du tribunal de commerce et au comité d’entreprise

- Un extrait du procès-verbal des délibérations du conseil d’administration ou du conseil de surveillance est adressé au Président du tribunal, au commissaire aux comptes, au comité d’entreprise ou, à défaut, aux délégués du personnel, par lettre recommandée avec demande d’avis de réception, dans les huit jours qui suivent la réunion du conseil.

- Manifestement, à l’issue de cette seconde phase, la procédure d’alerte n’est plus confidentielle dans la mesure où tous les organes sociaux sont informés des difficultés rencontrées par la société.

- Troisième étape : la saisine de l’assemblée d’actionnaires

- L’invitation par le commissaire aux comptes à convocation d’une assemblée d’actionnaire

- L’article L. 234-1, al. 3 prévoit que « lorsque le conseil d’administration ou le conseil de surveillance n’a pas été réuni pour délibérer sur les faits relevés ou lorsque le commissaire aux comptes n’a pas été convoqué à cette séance ou si le commissaire aux comptes constate qu’en dépit des décisions prises la continuité de l’exploitation demeure compromise, une assemblée générale est convoquée »

- Ainsi, à défaut de réponse par le président du conseil d’administration ou du directoire ou lorsque la continuité de l’exploitation demeure compromise en dépit des décisions arrêtées, le commissaire aux comptes les invite à faire délibérer une assemblée générale sur les faits relevés.

- Cette invitation est faite :

- par lettre recommandée avec demande d’avis de réception

- dans le délai de quinze jours à compter de la réception de la délibération du conseil ou de l’expiration du délai imparti pour celle-ci.

- Elle est accompagnée du rapport spécial du commissaire aux comptes, qui est communiqué au comité d’entreprise ou, à défaut, aux délégués du personnel, par le président du conseil d’administration ou du directoire, dans les huit jours qui suivent sa réception.

- La convocation de l’assemblée générale par le conseil d’administration ou le directoire

- Le conseil d’administration ou le directoire procède à la convocation de l’assemblée générale dans les huit jours suivant l’invitation faite par le commissaire aux comptes, dans les conditions prévues par les articles R. 225-62 et suivants.

- L’assemblée générale doit, en tout état de cause, être réunie au plus tard dans le mois suivant la date de notification faite par le commissaire aux comptes.

- La convocation de l’assemblée générale par le commissaire aux comptes

- En cas de carence du conseil d’administration ou du directoire, le commissaire aux comptes convoque l’assemblée générale :

- dans un délai de huit jours à compter de l’expiration du délai imparti au conseil d’administration ou au directoire et en fixe l’ordre du jour.

- Il peut, en cas de nécessité, choisir un lieu de réunion autre que celui éventuellement prévu par les statuts, mais situé dans le même département.

- Dans tous les cas, les frais entraînés par la réunion de l’assemblée sont à la charge de la société.

- La délibération de l’assemblée d’actionnaires

- Le commissaire aux comptes établit un rapport spécial qui est présenté à cette assemblée.

- Ce rapport est communiqué au comité d’entreprise ou, à défaut, aux délégués du personnel.

- Quatrième étape : l’information du Président du Tribunal de commerce

- L’article L. 234-1, al. 4 du Code de commerce prévoit que « si, à l’issue de la réunion de l’assemblée générale, le commissaire aux comptes constate que les décisions prises ne permettent pas d’assurer la continuité de l’exploitation, il informe de ses démarches le président du tribunal de commerce et lui en communique les résultats. »

- Conformément à L’article R. 234-4 du Code de commerce précise que lorsque le commissaire aux comptes informe de ses démarches le président du tribunal :

- Cette information est faite sans délai par lettre recommandée avec demande d’avis de réception.

- Elle comporte la copie de tous les documents utiles à l’information du président du tribunal ainsi que l’exposé des raisons qui l’ont conduit à constater l’insuffisance des décisions prises.

- Au regard des documents que lui aura fournis le commissaire aux comptes, le président du Tribunal de commerce pourra entreprendre deux mesures :

- Convoquer les dirigeants de l’entreprise afin qu’ils s’expliquent sur la situation financière et économique de la société

- Informer le ministère public, s’il constate la cessation des paiements, dans la mesure où il lui est interdit de se saisir d’office.

- Réactivation de la procédure d’alerte

- L’article L. 234-1 du Code de commerce prévoit que dans un délai de six mois à compter du déclenchement de la procédure d’alerte, le commissaire aux comptes peut en reprendre le cours au point où il avait estimé pouvoir y mettre un terme lorsque, en dépit des éléments ayant motivé son appréciation, la continuité de l’exploitation demeure compromise et que l’urgence commande l’adoption de mesures immédiates.

- Ainsi, en cas de réapparition des difficultés qui avaient attiré l’attention du commissaire aux comptes, celui-ci peut reprendre la procédure d’alerte là où il l’avait abandonnée.

==> La procédure d’alerte dans les SNC, SCS et SARL

Dans les SNC, SCS et SARL, lorsque la procédure d’alerte est déclenchée par le commissaire aux comptes, elle comporte trois étapes, lesquelles sont assorties de la possibilité d’une reprise de la procédure par le commissaire aux comptes là où elle a été abandonnée.

- Première étape : l’interpellation et réponse du dirigeant

- L’interpellation du dirigeant

- Aux termes de l’article L. 234-2 du Code de commerce, dans les autres sociétés que les sociétés anonymes, le commissaire aux comptes demande au dirigeant des explications sur les faits qu’il juge de nature à compromettre la continuité de l’exploitation

- L’article R. 234-5, al. 1er du Code de commerce précise que :

- La demande d’explications doit porter sur tout fait que le commissaire aux comptes relève lors de l’examen des documents qui lui sont communiqués ou sur tout fait dont il a connaissance à l’occasion de l’exercice de sa mission.

- Cette demande est adressée

- Par écrit

- Sans délai

- Par lettre recommandée avec demande d’avis de réception.

- La réponse du dirigeant

- L’article R. 234-5, al. 2e prévoit que le dirigeant doit répondre à l’interpellation du commissaire aux comptes

- Par écrit

- Par lettre recommandée avec demande d’avis de réception

- Dans les quinze jours qui suivent la réception de la demande d’explication

- Il doit adresser une copie de la demande et de sa réponse, dans les mêmes formes et les mêmes délais, au comité d’entreprise ou, à défaut, aux délégués du personnel et au conseil de surveillance, s’il en existe.

- Dans sa réponse, le dirigeant doit donner une analyse de la situation et précise, le cas échéant, les mesures envisagées.

- Avertissement du Président du Tribunal de commerce

- D’une part, dès réception de la réponse ou à défaut de réponse sous quinze jours, le commissaire aux comptes en informe le président du tribunal de commerce.

- D’autre part, Il peut demander à être entendu par le président du tribunal

- Deuxième étape : invitation du dirigeant à convoquer l’assemblée générale

- L’invitation du dirigeant à convoquer l’assemblée générale

- À défaut de réponse du dirigeant ou s’il constate qu’en dépit des décisions prises la continuité de l’exploitation demeure compromise, deux démarches doivent être effectuées par le commissaire aux comptes :

- Rédiger un rapport spécial

- Inviter le dirigeant à faire délibérer sur les faits relevés une assemblée générale

- L’article R. 234-6 du Code de commerce précise que l’invitation à faire délibérer l’assemblée sur les faits relevés prévue au deuxième alinéa de l’article L. 234-2

- Doit être adressée par le commissaire aux comptes au dirigeant, par lettre recommandée avec demande d’avis de réception

- Dans les quinze jours qui suivent la réception de la réponse du dirigeant ou la date d’expiration du délai imparti pour celle-ci.

- La demande doit être accompagnée du rapport spécial du commissaire aux comptes.

- Une copie de cette invitation est adressée sans délai au président du tribunal, par lettre recommandée avec demande d’avis de réception.

- L’information du comité des entreprises

- Dans les huit jours de leur réception, le dirigeant communique l’invitation et le rapport du commissaire aux comptes au comité d’entreprise ou, à défaut, aux délégués du personnel et procède à la convocation de l’assemblée générale.

- La convocation de l’assemblée générale par le dirigeant

- L’assemblée générale doit, en tout état de cause, être réunie au plus tard dans le mois suivant la date de l’invitation faite par le commissaire aux comptes.

- La convocation de l’assemblée générale par le commissaire aux comptes

- En cas de carence du dirigeant, le commissaire aux comptes convoque l’assemblée générale dans un délai de huit jours à compter de l’expiration du délai imparti au dirigeant.

- Il fixe l’ordre du jour de l’assemblée et peut, en cas de nécessité, choisir un lieu de réunion autre que celui éventuellement prévu par les statuts, mais situé dans le même département.

- Dans tous les cas, les frais entraînés par la réunion de l’assemblée sont à la charge de la société.

- Troisième étape : L’information du Président du Tribunal de commerce

- Si, à l’issue de la réunion de l’assemblée générale, le commissaire aux comptes constate que les décisions prises ne permettent pas d’assurer la continuité de l’exploitation, il informe de ses démarches le président du tribunal de commerce et lui en communique les résultats.

- Aux termes de l’article R. 234-7 du Code de commerce, cette information doit être faite sans délai par lettre recommandée avec demande d’avis de réception.

- Elle comporte la copie de tous les documents utiles à l’information du président du tribunal ainsi que l’exposé des raisons qui l’ont conduit à constater l’insuffisance des décisions prises.

- Réactivation de la procédure d’alerte

- L’article L. 234-2, al. 4 du Code de commerce prévoit que dans un délai de six mois à compter du déclenchement de la procédure d’alerte, le commissaire aux comptes peut en reprendre le cours au point où il avait estimé pouvoir y mettre un terme lorsque, en dépit des éléments ayant motivé son appréciation, la continuité de l’exploitation demeure compromise et que l’urgence commande l’adoption de mesures immédiates.

- Ainsi, en cas de réapparition des difficultés qui avaient attiré l’attention du commissaire aux comptes, celui-ci peut reprendre la procédure d’alerte là où il l’avait abandonnée.

==> La procédure d’alerte dans les GIE

Dans les groupements d’intérêts économiques, lorsque la procédure d’alerte est déclenchée par le commissaire aux comptes, elle comporte trois étapes :

- Première étape : l’interpellation et la réponse des administrateurs

- L’interpellation des administrateurs

- L’article L. 251-15 du Code de commerce prévoit que lorsque le commissaire aux comptes relève, à l’occasion de l’exercice de sa mission, des faits de nature à compromettre la continuité de l’exploitation du groupement, il en informe les administrateurs

- L’article R. 251-3 du Code de commerce précise que l’information prévue à l’article L. 251-15 que le commissaire aux comptes adresse aux administrateurs porte sur tout fait qu’il relève lors de l’examen des documents qui lui sont communiqués ou sur tout fait dont il a connaissance à l’occasion de l’exercice de sa mission.

- La réponse des administrateurs

- Les administrateurs du GIE sont tenus de répondre au commissaire aux comptes. Il s’agit d’une obligation

- Les administrateurs répondent

- Par écrit

- Par lettre recommandée avec demande d’avis de réception

- Dans les quinze jours qui suivent la réception de l’information mentionnée ci-dessus

- Adressent copie de la demande et de sa réponse, dans les mêmes formes et les mêmes délais, au comité d’entreprise.

- Dans leur réponse, ils donnent une analyse de la situation et précisent, le cas échéant, les mesures envisagées.

- Avertissement du Président du Tribunal de commerce

- Le commissaire aux comptes informe immédiatement le président du tribunal compétent de l’existence de cette procédure par lettre remise en mains propres contre récépissé au président ou à son délégataire, ou par lettre recommandée avec demande d’avis de réception.

- Deuxième étape : invitation des administrateurs à convoquer l’assemblée générale

- En cas d’inobservation de ces dispositions, ou s’il constate qu’en dépit des décisions prises la continuité de l’exploitation demeure compromise, le commissaire aux comptes établit un rapport spécial et invite par écrit les administrateurs à faire délibérer la prochaine assemblée générale sur les faits relevés.

- La demande du commissaire aux comptes de communication du rapport qu’il a rédigé conformément au deuxième alinéa de l’article L. 251-15 est formulée par lettre recommandée avec demande d’avis de réception dans les quinze jours qui suivent la réception de la réponse des administrateurs.

- La demande du commissaire aux comptes et son rapport sont communiqués par les administrateurs au comité d’entreprise dans les quinze jours qui suivent la réception de cette demande.

- Troisième étape : l’information du Président du tribunal de commerce

- Si, à l’issue de la réunion de l’assemblée générale, le commissaire aux comptes constate que les décisions prises ne permettent pas d’assurer la continuité de l’exploitation, il informe de ses démarches le président du tribunal et lui en communique les résultats.

- Lorsque le commissaire aux comptes informe de ses démarches le président du tribunal compétent, cette information est faite immédiatement par lettre recommandée avec demande d’avis de réception.

- Cette information comporte la copie de tous les documents utiles à l’information du président du tribunal ainsi que l’exposé des raisons qui l’ont conduit à constater l’insuffisance des décisions prises.

==> La procédure d’alerte dans les personnes morales de droit privé non commerçantes ayant une activité économique

- Première étape : l’interpellation et la réponse des dirigeants

- L’interpellation des dirigeants

- Aux termes de l’article L. 612-3 du Code de commerce, lorsque le commissaire aux comptes d’une personne morale visée aux articles L. 612-1 et L. 612-4 relève, à l’occasion de l’exercice de sa mission, des faits de nature à compromettre la continuité de l’exploitation de cette personne morale, il en informe les dirigeants de la personne morale.

- Si organe collégial chargé de l’administration distinct de l’organe chargé de la direction

- Conformément à l’article R. 234-1 du Code de commerce, l’information des dirigeants porte sur tout fait que le commissaire aux comptes relève lors de l’examen des documents qui lui sont communiqués ou sur tout fait dont il a connaissance à l’occasion de l’exercice de sa mission.

- Cette information est faite sans délai, par lettre recommandée avec demande d’avis de réception.

- Si organe collégial chargé de l’administration non distinct de l’organe chargé de la direction

- Conformément à l’article R. 234-5 du Code de commerce la demande d’explications porte sur tout fait que le commissaire aux comptes relève lors de l’examen des documents qui lui sont communiqués ou sur tout fait dont il a connaissance à l’occasion de l’exercice de sa mission.

- Cette demande est adressée sans délai par lettre recommandée avec demande d’avis de réception.

- La réponse des dirigeants

- Si organe collégial chargé de l’administration distinct de l’organe chargé de la direction

- Le président du conseil d’administration ou le directoire répond par lettre recommandée avec demande d’avis de réception dans les quinze jours qui suivent la réception de l’information

- Si organe collégial chargé de l’administration non distinct de l’organe chargé de la direction

- Le dirigeant répond par lettre recommandée avec demande d’avis de réception dans les quinze jours qui suivent la réception de la demande d’explication et adresse copie de la demande et de sa réponse, dans les mêmes formes et les mêmes délais, au comité d’entreprise ou, à défaut, aux délégués du personnel et au conseil de surveillance, s’il en existe.

- Dans sa réponse, il donne une analyse de la situation et précise, le cas échéant, les mesures envisagées.

- Le commissaire aux comptes informe sans délai le président du tribunal de l’existence de cette procédure par lettre recommandée avec demande d’avis de réception.

- Deuxième étape : invitation du dirigeant à convoquer l’assemblée

- À défaut de réponse dans un délai fixé par décret en Conseil d’État, ou si celle-ci ne permet pas d’être assuré de la continuité de l’exploitation, le commissaire aux comptes invite, par un écrit dont la copie est transmise au président du tribunal de grande instance, les dirigeants à faire délibérer l’organe collégial de la personne morale sur les faits relevés.

- Si organe collégial chargé de l’administration distinct de l’organe chargé de la direction

- L’invitation du commissaire aux comptes à faire délibérer le conseil d’administration ou le conseil de surveillance prévue au deuxième alinéa de l’article L. 234-1 est formulée par lettre recommandée avec demande d’avis de réception dans les huit jours qui suivent la réponse du président du conseil d’administration ou du directoire, ou la constatation de l’absence de réponse dans les délais prévus au deuxième alinéa de l’article R. 234-1.

- Une copie de cette invitation est adressée sans délai par le commissaire aux comptes au président du tribunal par lettre recommandée avec demande d’avis de réception.

- Le président du conseil d’administration ou le directoire convoque, dans les huit jours qui suivent la réception de la lettre du commissaire aux comptes, le conseil d’administration ou le conseil de surveillance, en vue de le faire délibérer sur les faits relevés.

- Le commissaire aux comptes est convoqué à cette séance dans les mêmes conditions.

- La délibération intervient dans les quinze jours qui suivent la réception de cette lettre.

- Un extrait du procès-verbal des délibérations du conseil d’administration ou du conseil de surveillance est adressé au président du tribunal, au commissaire aux comptes, au comité d’entreprise ou, à défaut, aux délégués du personnel, par lettre recommandée avec demande d’avis de réception, dans les huit jours qui suivent la réunion du conseil.

- Si organe collégial chargé de l’administration non distinct de l’organe chargé de la direction

- Par hypothèse, cette étape n’a pas lieu d’être lorsque l’organe collégial chargé de l’administration se confond avec l’organe chargé de la direction.

- Troisième étape : la convocation de l’assemblée générale

- Lorsque l’organe collégial de la personne morale n’a pas été réuni pour délibérer sur les faits relevés ou lorsque le commissaire aux comptes n’a pas été convoqué à cette séance ou si le commissaire aux comptes constate qu’en dépit des décisions prises la continuité de l’exploitation demeure compromise, une assemblée générale est convoquée

- Si organe collégial chargé de l’administration distinct de l’organe chargé de la direction

- A défaut de réponse par le président du conseil d’administration ou du directoire ou lorsque la continuité de l’exploitation demeure compromise en dépit des décisions arrêtées, le commissaire aux comptes les invite à faire délibérer une assemblée générale sur les faits relevés.

- Cette invitation est faite par lettre recommandée avec demande d’avis de réception dans le délai de quinze jours à compter de la réception de la délibération du conseil ou de l’expiration du délai imparti pour celle-ci.

- Elle est accompagnée du rapport spécial du commissaire aux comptes, qui est communiqué au comité d’entreprise ou, à défaut, aux délégués du personnel, par le président du conseil d’administration ou du directoire, dans les huit jours qui suivent sa réception.

- Le conseil d’administration ou le directoire procède à la convocation de l’assemblée générale dans les huit jours suivant l’invitation faite par le commissaire aux comptes, dans les conditions prévues par les articles R. 225-62 et suivants.

- L’assemblée générale doit, en tout état de cause, être réunie au plus tard dans le mois suivant la date de notification faite par le commissaire aux comptes.

- En cas de carence du conseil d’administration ou du directoire, le commissaire aux comptes convoque l’assemblée générale dans un délai de huit jours à compter de l’expiration du délai imparti au conseil d’administration ou au directoire et en fixe l’ordre du jour.

- Il peut, en cas de nécessité, choisir un lieu de réunion autre que celui éventuellement prévu par les statuts, mais situé dans le même département.

- Dans tous les cas, les frais entraînés par la réunion de l’assemblée sont à la charge de la société.

- Si organe collégial chargé de l’administration non distinct de l’organe chargé de la direction

- L’invitation à faire délibérer l’assemblée sur les faits relevés prévue au deuxième alinéa de l’article L. 234-2 est adressée par le commissaire aux comptes au dirigeant, par lettre recommandée avec demande d’avis de réception, dans les quinze jours qui suivent la réception de la réponse du dirigeant ou la date d’expiration du délai imparti pour celle-ci.

- Elle est accompagnée du rapport spécial du commissaire aux comptes.

- Une copie de cette invitation est adressée sans délai au président du tribunal, par lettre recommandée avec demande d’avis de réception.

- Dans les huit jours de leur réception, le dirigeant communique l’invitation et le rapport du commissaire aux comptes au comité d’entreprise ou, à défaut, aux délégués du personnel et procède à la convocation de l’assemblée générale.

- Celle-ci doit, en tout état de cause, être réunie au plus tard dans le mois suivant la date de l’invitation faite par le commissaire aux comptes.

- En cas de carence du dirigeant, le commissaire aux comptes convoque l’assemblée générale dans un délai de huit jours à compter de l’expiration du délai imparti au dirigeant.

- Il fixe l’ordre du jour de l’assemblée et peut, en cas de nécessité, choisir un lieu de réunion autre que celui éventuellement prévu par les statuts, mais situé dans le même département.

- Dans tous les cas, les frais entraînés par la réunion de l’assemblée sont à la charge de la société.

- Quatrième étape : l’information du Président du Tribunal de commerce

- Si, à l’issue de la réunion de l’assemblée générale, le commissaire aux comptes constate que les décisions prises ne permettent pas d’assurer la continuité de l’exploitation, il informe de ses démarches le président du tribunal et lui en communique les résultats.

- Lorsque, le commissaire aux comptes informe de ses démarches le président du tribunal, cette information est faite sans délai par lettre recommandée avec demande d’avis de réception.

- Elle comporte la copie de tous les documents utiles à l’information du président du tribunal ainsi que l’exposé des raisons qui l’ont conduit à constater l’insuffisance des décisions prises.

- Réactivation de la procédure d’alerte

- L’article L. 234-2, al. 4 du Code de commerce prévoit que dans un délai de six mois à compter du déclenchement de la procédure d’alerte, le commissaire aux comptes peut en reprendre le cours au point où il avait estimé pouvoir y mettre un terme lorsque, en dépit des éléments ayant motivé son appréciation, la continuité de l’exploitation demeure compromise et que l’urgence commande l’adoption de mesures immédiates.

- Ainsi, en cas de réapparition des difficultés qui avaient attiré l’attention du commissaire aux comptes, celui-ci peut reprendre la procédure d’alerte là où il l’avait abandonnée.

C) Le déclenchement de la procédure d’alerte par le comité d’entreprise

==> Titulaires du droit de déclencher l’alerte

- Principe : le comité d’entreprise

- Aux termes de l’article L. 432-5 du Code du travail « lorsque le comité d’entreprise a connaissance de faits de nature à affecter de manière préoccupante la situation économique de l’entreprise, il peut demander à l’employeur de lui fournir des explications. »

- Par hypothèse, seul le comité d’entreprise est titulaire du droit de déclencher l’alerte, ce qui dès lors ne concerne pas toutes les entreprises.

- En effet, la création d’un comité d’entreprise n’est obligatoire que pour les entreprises qui emploient plus de cinquante salariés.

- Exception : les délégués du personnel

- L’article L. 2313-14, al. 1er du Code du travail prévoit que « en l’absence de comité d’entreprise, par suite d’une carence constatée aux élections ou lorsque le comité d’entreprise a été supprimé, les délégués du personnel peuvent, pour l’exercice du droit d’alerte économique prévu à l’article L. 2323-50, demander des explications dans les mêmes conditions que le comité d’entreprise. »

- Ainsi, les délégués du personnel sont titulaires du droit de déclencher la procédure d’alerte, à la condition qu’aucun comité d’entreprise n’ait été créé, alors que le seuil des cinquante salariés a été atteint.

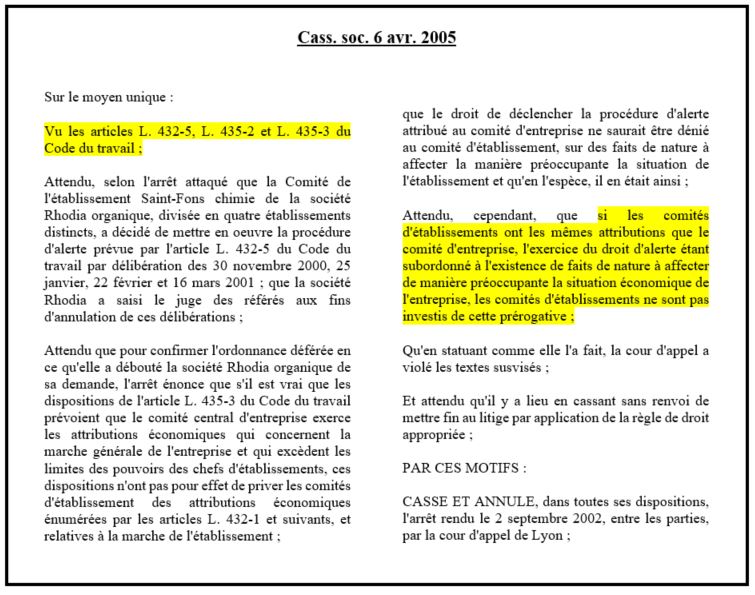

- Exclusion : les comités d’établissement

- Dans un arrêt du 6 avril 2005, la Cour de cassation a estimé que « si les comités d’établissements ont les mêmes attributions que le comité d’entreprise, l’exercice du droit d’alerte étant subordonné à l’existence de faits de nature à affecter de manière préoccupante la situation économique de l’entreprise, les comités d’établissements ne sont pas investis de cette prérogative » ( soc. 6 avr. 2005)

- Ainsi, les comités d’établissement ne sont pas titulaires du droit de déclencher la procédure d’alerte.

==> Critère du déclenchement de la procédure d’alerte

L’article L. 432-5 du Code du travail prévoit que « lorsque le comité d’entreprise a connaissance de faits de nature à affecter de manière préoccupante la situation économique de l’entreprise, il peut demander à l’employeur de lui fournir des explications. »

Le critère de déclenchement de la procédure d’alerte par le comité d’entreprise n’est pas de nature comptable comme cela était le cas pour les commissaires aux comptes. La formule employée est plus large.

Par ailleurs, le texte ne fait pas référence à la rupture de la continuité de l’exploitation. On peut en déduire que le comité d’entreprise pourra déclencher l’alerte, alors même que la pérennité de l’entreprise n’est pas menacée. Il est seulement nécessaire que la situation soit « préoccupante ».

Que doit-on entendre par « préoccupante » ?

Est préoccupant ce qui génère une inquiétude. Or pour générer une inquiétude il est nécessaire que la situation soit suffisamment grave. Si les faits dénoncés par le comité d’entreprise ne sont pas suffisamment sérieux, ils ne sauraient justifier le déclenchement de la procédure d’alerte.

Aussi, le comité d’entreprise s’exposerait-il dans cette situation à se voir opposer une fin de non-recevoir par la direction.

- Déroulement de la procédure d’alerte

==> Confidentialité des informations échangées

À titre de remarque liminaire, il peut être observé que, aux termes de l’article L. 432-5, V du Code du travail, « les informations concernant l’entreprise communiquées en application du présent article ont par nature un caractère confidentiel. Toute personne qui y a accès en application de ce même article est tenue à leur égard à une obligation de discrétion. »

Ainsi, le dialogue qui a vocation à s’instaurer entre le comité d’entreprise et la direction dans le cadre de la procédure d’alerte est couvert par le sceau du secret.

Dans l’hypothèse, où le comité d’entreprise violerait cette obligation, il engagerait sa responsabilité.

2. Les étapes de la procédure

Les différentes phases de la procédure d’alerte, lorsqu’elle est déclenchée par le comité d’entreprise, sont prévues à l’article L. 432-5 du Code du travail.

- Première étape : interpellation de l’employeur

- Lorsque le comité d’entreprise a connaissance de faits de nature à affecter de manière préoccupante la situation économique de l’entreprise, il peut demander à l’employeur de lui fournir des explications.

- Cette demande est inscrite de droit à l’ordre du jour de la prochaine séance du comité d’entreprise.

- Deuxième étape : l’établissement d’un rapport

- L’exigence d’établissement d’un rapport

- Si le comité d’entreprise n’a pu obtenir de réponse suffisante de l’employeur ou si celle-ci confirme le caractère préoccupant de la situation, il établit un rapport.

- Dans les entreprises employant au moins mille salariés, ce rapport est établi par la commission économique prévue par l’article L. 2325-23.

- La rédaction du rapport

- Pour l’élaboration du rapport, le comité d’entreprise ou la commission économique peut se faire assister, une fois par exercice, de l’expert-comptable prévu au premier alinéa de l’article L. 434-6, convoquer le commissaire aux comptes et s’adjoindre avec voix consultative deux salariés de l’entreprise choisis pour leur compétence et en dehors du comité d’entreprise.

- Les salariés disposent de cinq heures chacun pour assister le comité d’entreprise ou la commission économique en vue de l’établissement du rapport.

- Ce temps leur est payé comme temps de travail.

- La conclusion du rapport

- Le rapport du comité d’entreprise ou de la commission économique conclut en émettant un avis sur l’opportunité de saisir de ses conclusions l’organe chargé de l’administration ou de la surveillance dans les sociétés ou personnes morales qui en sont dotées ou d’en informer les associés dans les autres formes de sociétés ou les membres dans les groupements d’intérêt économique.

- La diffusion du rapport

- Le rapport est transmis à l’employeur et au commissaire aux comptes.

- Troisième étape : la saisine ou l’information des organes sociaux

- Il convient ici de distinguer selon que l’entreprise est pourvue ou non d’un conseil d’administration ou de surveillance

- L’entreprise est pourvue d’un conseil d’administration ou de surveillance

- Dans cette hypothèse, le comité d’entreprise peut saisir l’organe chargé de l’administration ou de la surveillance

- Si le comité opte pour cette solution, la question doit être inscrite à l’ordre du jour de la prochaine séance du conseil d’administration ou du conseil de surveillance à condition que celui-ci ait pu être saisi au moins quinze jours à l’avance.

- L’article R. 432-17 du Code du travail précise que, lorsque le comité d’entreprise a saisi l’organe chargé de l’administration ou de la surveillance en application de l’article L. 432-5, cet organe en délibère dans le mois de la saisine

- Lorsque le conseil d’administration ou de surveillance délibère, il doit apporter une réponse motivée au conseil d’administration

- L’extrait du procès-verbal des délibérations de l’organe chargé de l’administration ou de la surveillance où figure la réponse motivée à la demande d’explication faite en application de l’article L. 432-5 est adressé au comité d’entreprise dans le mois qui suit la réunion de cet organe.

- L’entreprise n’est pas pourvue d’un conseil d’administration ou de surveillance

- L’article L. 432-5, IV du Code du travail prévoit que dans les autres formes de sociétés ou dans les groupements d’intérêt économique, lorsque le comité d’entreprise a décidé d’informer les associés ou les membres de la situation de l’entreprise, le gérant ou les administrateurs sont tenus de communiquer à ceux-ci le rapport de la commission économique ou du comité d’entreprise.

- L’article R. 2323-19 du Code du travail précise que dans les sociétés autres que celles qui ont un conseil d’administration ou de surveillance ou dans les groupements d’intérêt économique, les administrateurs communiquent aux associés et aux membres du groupement le rapport de la commission économique ou du comité d’entreprise dans les huit jours de la délibération du comité d’entreprise demandant cette communication.

II) Les alertes externes à l’entreprise

A) Le déclenchement de la procédure d’alerte par les groupements de prévention agréés

Afin d’accroître les chances de prévention des entreprises en difficulté, la loi du 1er mars 1984 a ouvert la possibilité à des groupements agréés de déclencher la procédure d’alerte.

Pour ce faire, cela suppose que l’entreprise ait, au préalable, adhéré au groupement lequel joue en quelque sorte le rôle d’une sentinelle.

Il peut être observé que, conformément à l’article D. 611-2 du Code de commerce, les groupements de prévention agréés sont constitués sous toute forme juridique qui leur confère une personnalité morale de droit privé.

==> Conditions d’agrément

- Sur la demande d’agrément (art. D. 611-3 et D. 611-4 C. com.)

- Les demandes d’agrément sont déposées auprès du préfet de la région dans laquelle le groupement a son siège ; il en accuse réception après s’être assuré que le dossier est complet.

- Les demandes indiquent :

- L’objet du groupement qui correspond à la mission définie à l’article L. 611-1

- Le ressort dans lequel il assure son activité, qui ne dépasse pas le cadre de la région dans laquelle il a son siège

- Les personnes morales appelées à adhérer au groupement

- Les moyens dont dispose le groupement, et les personnes intervenant en son nom avec l’indication de leurs qualifications professionnelles

- Les méthodes d’analyse des informations comptables et financières ainsi que leur fréquence.

- Toute demande d’agrément est accompagnée des documents suivants :

- Un exemplaire des statuts et, le cas échéant, du règlement intérieur du groupement

- La justification de l’exécution des formalités prévues par la législation en vigueur pour la création et la régularité du fonctionnement du groupement selon la forme juridique choisie

- La liste des personnes qui dirigent, gèrent ou administrent le groupement avec, pour chacune d’elles, l’indication de leurs nom, prénoms, date et lieu de naissance, nationalité, domicile, profession et nature de l’activité exercée dans le groupement

- Pour chacun des dirigeants, gérants, administrateurs, une attestation selon laquelle il n’a fait l’objet d’aucune incapacité d’exercer le commerce ou une profession, d’aucune interdiction de diriger, gérer, administrer, contrôler une personne morale ou une entreprise individuelle ou artisanale

- Une copie certifiée conforme du contrat d’assurance mentionné à l’article D. 611-5

- L’engagement prévu à l’article D. 611-5.

- Sur les obligations qui échoient au groupement agréé (art. D. 611-5 C. com.)

- Les groupements s’engagent

- À ne faire aucune publicité, sauf dans les journaux et bulletins professionnels

- A faire figurer sur leur correspondance et sur tous les documents établis par leurs soins leur qualité de groupements de prévention agréés et les références de la décision d’agrément

- À informer le préfet des modifications apportées à leur statut et des changements intervenus en ce qui concerne les personnes qui dirigent, gèrent ou administrent les groupements dans le délai d’un mois à compter de la réalisation de ces modifications et changements

- À exiger de toute personne collaborant à leurs travaux le respect du secret professionnel

- À souscrire un contrat auprès d’une société d’assurances ou d’un assureur agréé les garantissant contre les conséquences pécuniaires de la responsabilité civile professionnelle qu’ils peuvent encourir en raison des négligences et fautes commises dans l’exercice de leurs activités

- Au cas où l’agrément leur serait retiré, à en informer leurs adhérents dès réception de la notification de la décision de retrait.

- Sur la délivrance de l’agrément (art. D. 611-6 C. com.)

- Le préfet de région dispose d’un délai de trois mois pour accorder ou refuser son agrément.

- Le point de départ de ce délai est fixé au jour de la délivrance de l’accusé de réception précisant le caractère complet du dossier de demande déposé par le groupement.

- Si le préfet de région n’a pas notifié sa réponse dans le délai qui lui est imparti, le groupement est réputé agréé.

- Le retrait de l’agrément, prononcé par le préfet de région, est notifié par lettre au groupement et à toutes les administrations.

- L’agrément est accordé pour une durée maximale de trois ans renouvelable par arrêté du préfet de la région où est situé le siège du groupement.

- La décision tient compte notamment

- De la conformité des objectifs du groupement à ceux définis par l’article L. 611-1

- De l’adéquation des moyens mis en oeuvre aux objectifs poursuivis

- Des engagements souscrits en application de l’article D. 611-5, de leur respect en cas de demande de renouvellement

- Des garanties de bonne moralité offertes par les dirigeants, gérants, administrateurs et toutes personnes intervenant au nom du groupement et de leur expérience dans l’analyse des informations comptables et financières ainsi que dans la gestion des entreprises.

- L’agrément peut être retiré, selon une procédure identique à celle de son octroi dès lors que les conditions fixées à l’article D. 611-5 ne sont plus respectées.

==> L’adhésion au groupement agréé

L’article L. 611-1, al. 1er du Code de commerce prévoit que toute personne immatriculée au registre du commerce et des sociétés ou au répertoire des métiers ainsi que tout entrepreneur individuel à responsabilité limitée et toute personne morale de droit privé peut adhérer à un groupement de prévention agréé par arrêté du représentant de l’Etat dans la région

==> Mission

Aux termes de l’article L. 611-1, al. 2 du Code de commerce, le groupement agréé a pour mission de fournir à ses adhérents, de façon confidentielle, une analyse des informations économiques, comptables et financières que ceux-ci s’engagent à lui transmettre régulièrement.

==> Les outils de détection des difficultés du groupement

Les articles L. 611-1 et D. 611-9 du Code de commerce prévoit que :

- D’abord, à la diligence du représentant de l’Etat, les administrations compétentes prêtent leur concours aux groupements de prévention agréés. Les services de la Banque de France peuvent également, suivant des modalités prévues par convention, être appelés à formuler des avis sur la situation financière des entreprises adhérentes. Les groupements de prévention agréés peuvent aussi bénéficier d’aides des collectivités territoriales.

- Ensuite, les renseignements nominatifs éventuellement délivrés conservent leur caractère confidentiel.

- Enfin, l’inobservation de cette règle entraîne de plein droit le retrait de l’agrément dans les formes prévues pour son octroi.

==> Les critères de déclenchement de la procédure d’alerte

L’article L. 611-1, al. 3e dispose que « lorsque le groupement relève des indices de difficultés, il en informe le chef d’entreprise et peut lui proposer l’intervention d’un expert. »

Ainsi le signe de déclenchement de l’alerte consiste en la détection d’« indices de difficultés ».

Que doit-on entendre par cette formule ? Le législateur ne le dit pas. Aussi, s’agit-il d’un critère pour le moins large, qui laisse à penser que le groupement pourra se fonder sur n’importe quel élément susceptible de justifier une réaction de l’entreprise sous surveillance.

Le risque est alors que le groupement, pour s’exonérer de sa responsabilité, déclenche l’alerte de manière impromptue.

Aussi, appartiendra-t-il au chef d’entreprise d’en apprécier la pertinence.

==> Déroulement de la procédure

La procédure d’alerte lorsqu’elle est déclenchée par un groupement agréé ne comporte qu’une seule phase : l’information du chef d’entreprise, conformément à l’article L. 611-1 du Code de commerce.

Tout au plus, le dernier alinéa de cette disposition précise que les groupements de prévention agréés sont habilités à conclure, notamment avec les établissements de crédit, les sociétés de financement et les entreprises d’assurance, des conventions au profit de leurs adhérents.

Là s’arrête leur pouvoir d’intervention, lequel demeure, manifestement, pour le moins limité.

B) Le déclenchement de la procédure d’alerte par le Président du tribunal de commerce ou du tribunal de grande instance

Aux termes des articles L. 611-2, I et L. 611-2-1, al. 1er du Code de commerce, lorsqu’il résulte de tout acte, document ou procédure qu’une entreprise connaît des difficultés de nature à compromettre la continuité de l’exploitation, ses dirigeants peuvent être convoqués, soir par le président du tribunal de commerce, soit par le Président du tribunal de grande instance pour que soient envisagées les mesures propres à redresser la situation.

==> Les entreprises visées par la procédure

Deux catégories d’entreprises sont susceptibles de faire l’objet d’une convocation par le Président du tribunal de commerce ou du tribunal de grande instance :

- Première catégorie (art. L. 611-2 C. com.)

- Entreprises visées

- les groupements d’intérêt économique

- les entreprises individuelles, commerciales ou artisanales

- Compétence: le Président du tribunal de commerce

- Seconde catégorie (art. L. 611-2-1 C. com.)

- Entreprises visées

- Les personnes morales de droit privé ou les personnes physiques exerçant une activité professionnelle agricole ou indépendante

- Les professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé

- Exception

- L’article 611-2-1 du Code de commerce pose une exception pour les auxiliaires de justice.

- Il prévoit en ce sens que lorsque la personne physique ou morale concernée exerce la profession d’avocat, d’administrateur judiciaire, de mandataire judiciaire ou d’officier public ou ministériel, le président du tribunal de grande instance ne procède qu’à l’information de l’ordre professionnel ou de l’autorité compétente dont elle relève, sur les difficultés portées à sa connaissance relativement à la situation économique, sociale, financière et patrimoniale du professionnel.

- Compétence: le Président du tribunal de grande instance

==> Le critère de déclenchement de la procédure

L’article L. 611-2 du Code de commerce subordonne le déclenchement de la procédure d’alerte par le Président du tribunal de commerce ou du tribunal de grande instance à l’existence de « difficultés de nature à compromettre la continuité de l’exploitation ».

La formule est similaire à celle qui figure dans les textes qui régissent la procédure d’alerte lorsqu’elle est déclenchée par le commissaire aux comptes.

Aussi, cette formule doit-elle être comprise à la lumière, notamment, de l’article L. 123-20 du Code de commerce qui, pour rappel, dispose que « les comptes annuels doivent respecter le principe de prudence. Pour leur établissement, le commerçant, personne physique ou morale, est présumé poursuivre ses activités. »

Conformément à l’article L. 232-21 du Code de commerce, il échoit précisément à la plupart des entreprises une obligation de dépôt des comptes au greffe du Tribunal de commerce.

Cette disposition prévoit en ce sens que « les sociétés en nom collectif dont tous les associés indéfiniment responsables sont des sociétés à responsabilité limitée ou des sociétés par actions sont tenues de déposer au greffe du tribunal, pour être annexés au registre du commerce et des sociétés, dans le mois suivant l’approbation des comptes annuels par l’assemblée ordinaire des associés ou dans les deux mois suivant cette approbation lorsque ce dépôt est effectué par voie électronique ».

Ainsi, le Président du tribunal de commerce ou du tribunal de grande instance s’appuiera principalement sur les documents comptables fournis par l’entreprise pour déterminer si elle connaît des difficultés de nature à compromettre la continuité de son exploitation, mais pas que.

La formule utilisée par l’article L. 611-2 du Code de commerce permet, en effet, au Président du tribunal de commerce ou du tribunal de grande instance de ne pas s’arrêter à une vision purement comptable de la situation.

Pour déterminer s’il y a lieu de déclencher l’alerte, il lui sera loisible de prendre en compte d’autres signaux, tels que les assignations en paiement dont fait régulièrement l’objet l’entreprise visée ou encore la multiplication des sûretés constituées par ses créanciers.

Lorsque, encore, dans le cas où, du fait de pertes constatées dans les documents comptables, les capitaux propres de la société deviennent inférieurs à la moitié du capital social, la décision de l’assemblée générale, dont la réunion est obligatoire en pareille hypothèse, est déposée au greffe du tribunal de commerce du lieu du siège social et inscrite au registre du commerce et des sociétés (V. en ce sens art. L. 225-248 et R. 225-166 du Code de commerce)

Il est de la sorte, de nombreux signaux susceptibles d’être envoyés au président du tribunal de commerce ou du tribunal de grande instance qui pourront, en conséquence, déterminer s’il y a lieu de déclencher la procédure d’alerte.

==> Le déroulement de la procédure

- La convocation des dirigeants de l’entreprise

- Lorsqu’il résulte de tout acte, document ou procédure qu’une entreprise connaît des difficultés de nature à compromettre la continuité de l’exploitation, ses dirigeants peuvent être convoqués par le président du tribunal de commerce pour que soient envisagées les mesures propres à redresser la situation.

- L’article R. 611-10 du Code de commerce précise que cette convocation doit respecter certaines formes :

- Elle doit être adressée au chef d’entreprise par lettre recommandée avec demande d’avis de réception et par lettre simple, reproduisant les termes du I de l’article L. 611-2 et, le cas échéant, ceux de l’article L. 611-2-1, ainsi que des articles R. 611-11 et R. 611-12. Le cas échéant, la lettre précise la dénomination de l’activité professionnelle exercée par l’entrepreneur individuel à responsabilité limitée.

- La convocation doit être envoyée un mois au moins à l’avance.

- Il est joint une note par laquelle le président du tribunal expose les faits qui ont motivé son initiative.

- L’entretien avec le chef d’entreprise

- Le chef d’entreprise se rend à l’entretien

- La convocation du chef d’entreprise a pour objet d’engagement d’un dialogue

- Aussi, à l’occasion d’un entretien, le Président de tribunal de commerce ou du tribunal de grande instance va interroger le chef d’entreprise sur les éléments qui ont attiré son attention, l’idée étant de l’alerter sur la situation.

- L’article R. 611-11 du Code de commerce précise que :

- D’une part, l’entretien se tient hors la présence du greffier

- D’autre part, il donne lieu à l’établissement par le président du tribunal d’un procès-verbal qui ne mentionne que la date et le lieu de l’entretien ainsi que l’identité des personnes présentes.

- Enfin, ce procès-verbal est signé par ces dernières et le président du tribunal.

- Le chef d’entreprise ne se rend pas à l’entretien

- Si la personne convoquée ne se rend pas à la convocation, un procès-verbal de carence est dressé le jour même par le greffier aux fins d’application des dispositions du second alinéa du I de l’article L. 611-2.

- À ce procès-verbal est joint l’avis de réception de la convocation.

- Une copie de ce procès-verbal est notifiée sans délai par le greffier à la personne convoquée par lettre recommandée avec demande d’avis de réception reproduisant les termes du second alinéa du I de l’article L. 611-2.

==> Les pouvoirs de la juridiction saisie

L’article L. 611-2 du Code de commerce confère trois sortes de prérogative au Président du tribunal de commerce ou du tribunal de grande instance

- Pouvoir de convocation du chef d’entreprise

- Principe

- Le pouvoir de convocation du chef d’entreprise est subordonné au respect de deux conditions cumulatives

- L’entreprise visée doit ne pas avoir un objet purement civil

- L’entreprise visée doit connaître des difficultés de nature à compromettre la continuité de son exploitation

- Exception

- L’article L. 611-2, II, du Code de commerce prévoit que, par exception, lorsque les dirigeants d’une société commerciale ne procèdent pas au dépôt des comptes annuels dans les délais prévus par les textes applicables, le président du tribunal peut, le cas échéant sur demande du président d’un des observatoires mentionnés à l’article L. 910-1 A, leur adresser une injonction de le faire à bref délai sous astreinte.

- Ainsi, pour les auxiliaires de justice, le Président du tribunal de grande instance ne dispose que d’un pouvoir d’information.

- L’article R. 611-10-1 du Code de commerce précise que le président du tribunal informe l’ordre ou l’autorité compétente dont relève l’intéressé par une note exposant les difficultés de nature à compromettre la continuité de l’activité du professionnel qui ont été portées à sa connaissance.

- Cette note est transmise par le greffier au représentant légal de l’un ou l’autre de ces organismes par lettre recommandée avec demande d’avis de réception.

- Le représentant de l’ordre ou de l’autorité compétente est invité à faire connaître au président du tribunal, dans la même forme, les suites données à cette information dans le délai d’un mois.

- Pouvoir de renseignement

- À l’issue de l’entretien ou si le dirigeant n’a pas déféré à sa convocation, conformément à l’article L. 611-2, al. 2 du Code de commerce le Président du tribunal peut, nonobstant toute disposition législative ou réglementaire contraire, obtenir communication, par les commissaires aux comptes, les membres et représentants du personnel, les administrations publiques, les organismes de sécurité et de prévoyance sociales ainsi que les services chargés de la centralisation des risques bancaires et des incidents de paiement, des renseignements de nature à lui donner une exacte information sur la situation économique et financière du débiteur.

- L’article R. 611-12 du Code de commerce précise que :

- La demande de renseignements prévue au deuxième alinéa de l’article L. 611-2 est adressée dans le délai d’un mois à compter de la date de l’entretien ou du procès-verbal de carence.

- Cette demande doit être accompagnée de la copie du procès-verbal d’entretien ou de carence établi en application de l’article R. 611-11.

- Si la demande a été présentée dans les formes et délai prescrits, les personnes et organismes interrogés communiquent les renseignements réclamés dans le délai d’un mois.

- Dans le cas contraire, ils ne sont pas tenus d’y répondre.

- Pouvoir d’injonction

- Aux termes de l’article L. 611-2, II, lorsque les dirigeants d’une société commerciale ne procèdent pas au dépôt des comptes annuels dans les délais prévus par les textes applicables, le président du tribunal peut leur adresser une injonction de le faire à bref délai sous astreinte.

- Contenu de l’ordonnance d’injonction

- L’article R. 611-13 du Code de commerce prévoit que le président du tribunal rend une ordonnance faisant injonction au représentant légal de la personne morale de déposer les comptes annuels ou à l’entrepreneur individuel à responsabilité limitée de déposer les documents mentionnés au premier alinéa de l’article L. 526-14

- Cette ordonnance fixe le taux de l’astreinte et mentionne, en outre, les lieu, jour et heure de l’audience à laquelle l’affaire sera examinée.

- Le chef d’entreprise dispose d’un délai d’un mois pour s’exécuter à compter de la notification ou de la signification de l’ordonnance, sous peine d’astreinte.

- L’ordonnance n’est pas susceptible de recours

- Notification de l’ordonnance d’injonction

- Aux termes de l’article R. 611-14 du Code de commerce, le greffier notifie l’ordonnance au représentant légal de la personne morale.

- La lettre de notification reproduit les dispositions du second alinéa du II de l’article L. 611-2 ainsi que l’article R. 611-15 et le premier alinéa de l’article R. 611-16.

- Si la lettre est retournée avec une mention précisant qu’elle n’a pas été réclamée par son destinataire

- Le greffier fait signifier l’ordonnance.

- La signification reproduit les dispositions mentionnées à l’alinéa premier.

- Si la lettre est retournée avec une mention précisant que le destinataire ne se trouve plus à l’adresse indiquée

- Dans cette hypothèse, l’affaire est retirée du rôle par le président du tribunal qui en informe le ministère public.

- Le greffier porte la mention de la cessation d’activité sur le registre du commerce et des sociétés.

- L’ordonnance portant injonction de faire est conservée à titre de minute au greffe.

- Exécution de l’ordonnance d’injonction

- L’ordonnance a été exécutée dans les délais impartis

- L’affaire est retirée du rôle par le président du tribunal.

- L’ordonnance n’a pas été exécutée dans les délais impartis

- Le greffier constate le non-dépôt des comptes par procès-verbal.

- Inexécution de l’ordonnance d’injonction

- En cas d’inexécution de l’injonction de faire qu’il a délivrée, le président du tribunal statue sur la liquidation de l’astreinte.

- Il statue en dernier ressort lorsque le montant de l’astreinte n’excède pas le taux de compétence en dernier ressort du tribunal de commerce.

- Le montant de la condamnation prononcée est versé au Trésor public et recouvré comme en matière de créances étrangères à l’impôt.

- La décision est communiquée au Trésor public et signifiée à la diligence du greffier au représentant légal de la personne morale ou à l’entrepreneur individuel à responsabilité limitée. L’appel est formé, instruit et jugé selon les règles applicables à la procédure sans représentation obligatoire.