==> Ratio legis

Lorsqu’une entreprise rencontre des difficultés, il est un risque que ses dirigeants ne réagissent pas à temps pour les traiter, soit parce qu’ils ne prennent pas conscience de la situation, soit parce qu’ils ne souhaitent pas effrayer les créanciers ou s’exposer à la menace de poursuites.

En tout état de cause, si le dirigeant ne réagit pas rapidement, son incurie est susceptible de compromettre la continuité de l’exploitation.

Aussi, afin que le chef d’entreprise ne se retrouve pas dans cette situation, le législateur est intervenu plusieurs reprises pour instaurer des mécanismes de prévention des entreprises en difficulté.

Parmi ces mécanismes, loi n° 84-148 du 1 mars 1984 a institué une procédure de règlement amiable qui a pour finalité la conclusion d’un accord en vertu duquel les créanciers de l’entreprise en difficulté s’engagent à lui consentir des délais de paiement ou des remises de dette.

Bien que cette procédure présente l’avantage de la confidentialité et de la souplesse pour le chef d’entreprise, qui demeure investi de ses pouvoirs d’administration, trois inconvénients majeurs ont rapidement été révélés par la pratique.

- Premier inconvénient

- Dans la mesure où la conclusion de l’accord ou concordat amiable repose sur l’autonomie de la volonté, seuls les créanciers qui ont accepté de s’engager sont tenus de respecter les termes de l’accord.

- Les créanciers restent par conséquent libres de refuser de consentir des délais de paiement ou des remises de dette à l’entreprise en difficulté

- Le débiteur ne dispose alors d’aucun moyen pour faire échec aux poursuites judiciaires diligentées contre lui par un créancier qui ne serait pas partie à l’accord.

- Un seul créancier peut ainsi mettre à mal l’équilibre financier trouvé par le débiteur et ses partenaires lors de la conclusion de l’accord.

- Deuxième inconvénient

- En raison de sa nature purement contractuelle, l’accord ne possède pas la même force contraignante qu’une décision de justice

- Dès lors, il est un risque pour les créanciers que le débiteur ne satisfasse pas à ses engagements malgré les efforts consentis.

- Dans ces conditions, non seulement la conclusion de l’accord aura fait perdre du temps aux créanciers quant au recouvrement de leur créance, mais encore ils n’auront d’autre choix que d’engager des poursuites judiciaires.

- Troisième inconvénient

- Il est un risque que la conclusion de l’accord conduise à une rupture d’égalité entre les créanciers dans l’hypothèse où le débiteur consentirait à l’un d’entre eux un avantage particulier, alors même que la loi de l’égalité préside à l’ouverture d’une procédure collective

- Afin de se prémunir de ce risque, les créanciers privilégiés en rang préféreront dès lors réaliser la sûreté qu’ils se sont constituée.

==> Historique

En réponse à ces différents inconvénients que présentait la procédure de règlement amiable, le législateur a réformé cette procédure à plusieurs reprises afin de la rendre plus attractive pour les créanciers

- Première réforme: la loi du n° 94-475 du 10 juin 1994 relative à la prévention et au traitement des difficultés des entreprises

- Le législateur est intervenu une première fois en 1994 afin de permettre au Président du tribunal de commerce de prononcer la suspension des poursuites judiciaires contre le débiteur

- L’idée était d’empêcher qu’un créancier qui aurait refusé de consentir des délais de paiement au débiteur ne puisse mettre à mal ledit accord en engageant égoïstement une procédure de recouvrement judiciaire de sa créance

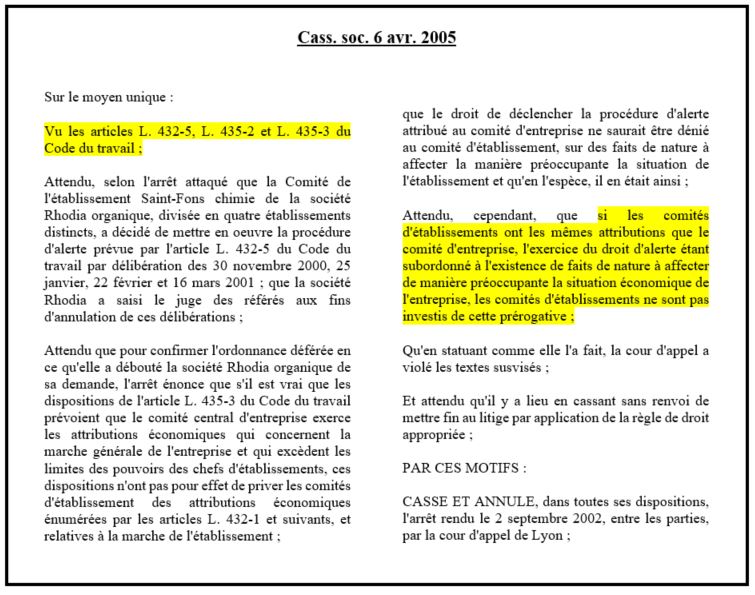

- Deuxième réforme: la loi n° 2005-845 du 26 juillet 2005 de sauvegarde des entreprises

- Le législateur est de nouveau intervenu afin de remplacer la procédure du règlement amiable par la procédure de conciliation.

- Comme l’a indiqué le député Xavier de Roux dans son rapport, l’objectif global de cette réforme est de sécuriser juridiquement les termes de l’accord et sa portée à l’égard des tiers, au regard d’une jurisprudence récente qui a pu conduire à faire remonter la date de cessation des paiements avant l’homologation incluant ainsi les financements prévus par l’accord dans la « période suspecte », et les rendant donc susceptibles d’annulation ou de poursuites pénales.

- Ainsi, l’apport majeur du texte adopté en 2005 a été d’ouvrir la possibilité pour le débiteur d’opter pour la procédure de conciliation alors même qu’il se trouve en état de cessation des paiements

- La procédure de conciliation ne remplit donc pas seulement une fonction préventive.

- Il peut également y être recouru à titre curatif

- Troisième réforme: l’ordonnance n° 2008-1345 du 18 décembre 2008 portant réforme du droit des entreprises en difficulté

- L’adoption de cette ordonnance a essentiellement été guidée par le souci de rapprocher les effets de l’accord constaté par le Président du tribunal de commerce de ceux attachés à l’accord de conciliation homologué.

- Pour ce faire, le législateur a notamment inséré dans le code de commerce de nouveaux articles qui précisent et renforcent les effets de l’accord de conciliation pendant la durée de son exécution

- Quatrième réforme: l’ordonnance 2014-326 du 12 mars 2014, portant réforme de la prévention et des procédures collectives

- L’objectif affiché de ce texte s’agissant de la conciliation est, d’une part, de faciliter le recours par le débiteur à cette procédure préventive et, d’autre part, d’inciter les créanciers à participer activement aux négociations.

- Pour ce faire, le législateur a notamment consacré la possibilité de confier au conciliateur la mission de rechercher un éventuel repreneur en renforçant l’effectivité de cette mission lorsque la cession interviendra dans le cadre d’une procédure collective suivant la procédure de conciliation,

- Il a également ouvert la possibilité de procéder à la désignation d’un mandataire de justice chargé de suivre l’exécution de l’accord, constaté ou homologué, mesure à laquelle la pratique a déjà recouru, ce qu’organisent les articles 6, 8 et 13, l’article 12 modifiant par ailleurs l’article L. 611-13, relatif aux incompatibilités, pour prendre en compte cette mission de mandataire à l’exécution de l’accord.

- Le législateur a encore renforcé le rôle du ministère public afin de conserver à la procédure de conciliation son caractère souple et consensuel, tout en veillant aux excès possibles.

L’ouverture de la procédure de conciliation est subordonnée à la satisfaction de conditions qui tiennent :

- D’une part, à l’activité de l’entreprise

- D’autre part, à la situation de l’entreprise

I) La condition tenant à l’activité de l’entreprise

Aux termes des articles L. 611-4 et L. 611-5 du Code de commerce, sont éligibles à la procédure de conciliation deux catégories de personnes :

- Les débiteurs exerçant une activité commerciale ou artisanale

- Les personnes morales de droit privé et aux personnes physiques exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé

A) Première catégorie (art. L. 611-4)

- Principe :

La première catégorie de personnes susceptibles de bénéficier de la procédure de conciliation regroupe les débiteurs exerçant une activité commerciale ou artisanale

Ce qui importe, ce n’est donc pas la qualité de commerçant ou d’artisan, mais l’exercice d’une activité commerciale

Peu importe la forme de l’entreprise concernée, ce qui compte c’est qu’elle exerce une activité commerciale.

Sont ainsi visés :

- Les sociétés commerciales

- Les commerçants et artisans personnes physiques

- Les groupements d’intérêt économique

- Les coopératives

2. Cas particuliers

==> Les associés en nom collectif

Conformément à l’article L. 221-1 du Code de commerce les associés en nom collectif endossent la qualité de commerçant

Aussi, cela signifie-t-il que le droit commercial leur est applicable.

Est-ce à dire qu’ils peuvent nécessairement solliciter le bénéfice de l’ouverture d’une procédure de conciliation ?

Une lecture stricte de l’article L. 611-4 du Code de commerce devrait étonnamment nous conduire à répondre par la négative à cette question.

Pour mémoire ce texte prévoit que la procédure de conciliation ne peut bénéficier qu’aux seuls débiteurs qui exercent une activité commerciale.

Or nonobstant leur qualité de commerçant, techniquement les associés en nom collectif n’exercent aucune activité commerciale.

Lorsqu’ils accomplissent un acte de commerce, ils agissent au nom et pour le compte de la société dans laquelle ils sont intéressés.

Il en résulte que la procédure de conciliation ne devrait pas leur être applicable dans la mesure où ils n’exercent aucune activité commerciale.

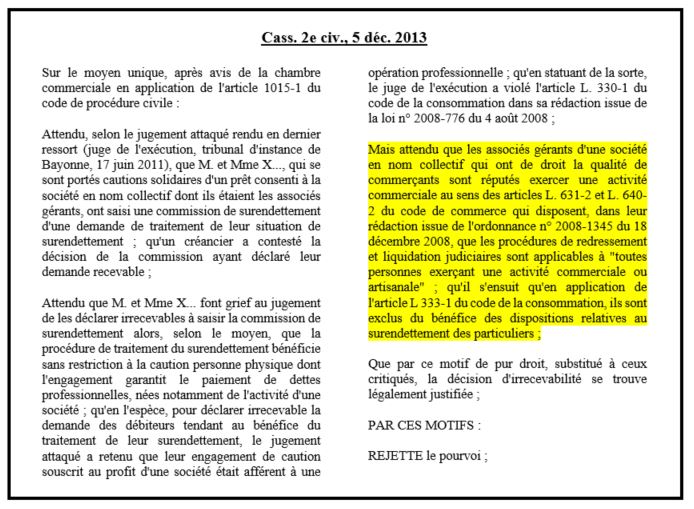

Dans un arrêt du 5 décembre 2013, la Cour de cassation a pourtant décidé du contraire.

- Faits

- Deux associés d’une SNC se sont portés caution solidaire d’un prêt consenti à leur société.

- Ne parvenant pas à satisfaire à leur engagement lorsque la banque les sollicite pour régler la dette de leur société, ils demandent l’ouverture, à leur profit d’une procédure de surendettement.

- Leur demande est jugée recevable par la commission de surendettement, à la suite de quoi un créancier décide de contester la décision de la commission.

- Procédure

- Par jugement rendu en dernier ressort le 17 juin 2011 par le juge de l’exécution près le Tribunal de grande instance de Bayonne, il a été fait droit à la demande de surendettement effectué par les associés en nom collectif qui avait été jugée irrecevable par la commission de surendettement

- Le JEX a estimé, en l’espèce, que dans la mesure où l’acte de caution a été accompli pour les besoins de l’activité professionnelle des débiteurs, ces derniers ne pouvaient pas bénéficier de la procédure de surendettement.

- Autrement dit, pour le JEX, il aurait fallu pour que les dettes contractées par les associés en nom collectif puissent justifier l’ouverture d’une procédure de surendettement qu’elles revêtent une nature purement civile.

- Or en l’espèce ce n’est pas le cas, puisqu’il s’agissait d’un cautionnement souscrit par les débiteurs en vue d’obtenir un prêt pour une société.

- Moyens des parties

- Les associés en nom collectif invoquent, au soutien de leur demande, que la procédure de surendettement bénéficie à la caution personne physique qui garantit une dette professionnelle, ce conformément à l’article L. 330-1 du Code de la consommation.

- Pour mémoire, l’article L. 711-1 du Code de la consommation dispose que « la situation de surendettement des personnes physiques est caractérisée par l’impossibilité manifeste pour le débiteur de bonne foi de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir. L’impossibilité manifeste pour une personne physique de bonne foi de faire face à l’engagement qu’elle a donné de cautionner ou d’acquitter solidairement la dette d’un entrepreneur individuel ou d’une société caractérise également une situation de surendettement».

- L’argument avancé en l’espèce est pour le moins solide.

- En effet, l’article L. 711-1 du Code de la consommation vise clairement la situation en l’espèce.

- Voilà deux personnes physiques qui viennent cautionner, à titre personnel, la société dans laquelle ils sont associés.

- Problématique

- La question qui alors se pose est de savoir si une personne physique qui se porte caution, à titre personnel, pour la dette contractée pour la société en nom collectif dont elle est associée peut bénéficier d’une procédure de surendettement ?

- Solution

- Par un arrêt du 5 décembre 2013, la Cour de cassation rejette le pourvoi formé par les associés de la société pour laquelle ils se sont portés caution.

- Elle justifie sa décision en affirmant que « les associés gérants d’une société en nom collectif qui ont de droit la qualité de commerçants sont réputés exercer une activité commerciale au sens des articles L. 631-2 et L. 640-2 du code de commerce qui disposent, dans leur rédaction issue de l’ordonnance n° 2008-1345 du 18 décembre 2008, que les procédures de redressement et liquidation judiciaires sont applicables à “toutes personnes exerçant une activité commerciale ou artisanale” ; qu’il s’ensuit qu’en application de l’article L 333-1 du code de la consommation, ils sont exclus du bénéfice des dispositions relatives au surendettement des particuliers»

- La Cour de cassation raisonne ici en quatre temps:

- La Cour de cassation rappelle d’abord que les associés en nom collectif ont, de droit, la qualité de commerçant, ce qui est indiscutable !

- Ensuite elle relève que les articles 631-2 et L. 640-2 intègrent dans la liste des personnes susceptibles de faire l’objet d’une procédure de redressement ou liquidation judiciaire qui « exercent une activité commerciale ».

- Par un syllogisme un peu douteux, elle en déduit que les associés en nom collectif sont expressément visés par ces dispositions du Code de commerce, puisqu’ils seraient réputés, de par leur qualité de commerçant, exercer une activité commerciale !

- En conséquence, dans la mesure où l’ouverture d’une procédure collective est exclusive de toute autre procédure, les associés en nom collectif ne sauraient bénéficier de la procédure de surendettement personnel.

- La raison en est que l’article L. 711-1 du Code de la consommation exclut le surendettement des particuliers lorsque le débiteur relève des procédures instituées par le livre VI du Code de commerce, sans qu’il y ait lieu de distinguer, précise la jurisprudence.

- Manifestement, en l’espèce, la Cour de cassation n’abonde pas dans le sens des juges du fond.

- Elle signale son désaccord au moyen d’une substitution de motifs :

- le JEX avait jugé irrecevable la demande de surendettement des associés en nom collectifs en raison de la nature de la dette contracté par eux : une dette professionnelle

- La Cour de cassation considère, quant à elle, la demande de surendettement irrecevable, non pas, en raison de la nature de la dette contractée, mais en raison de la nature de l’activité exercée par les associés : une activité commerciale

- Ce sont là bien évidemment, deux fondements juridiques bien distincts.

- Aussi, la Cour de cassation a-t-elle estimé que celui sur lequel reposait s’est appuyé le JEX était erroné !

- Car pour la Cour de cassation, afin de déterminer si une personne physique peut faire l’objet d’un redressement ou d’une liquidation judiciaire, il faut se reporter aux seuls articles L. 631-2 et 640-2 du code de commerce.

- Or ces dispositions ne font nullement référence au critère de la nature de la dette contractée !

- L’article L. 631-2 du Code de commerce dispose en effet que « la procédure de redressement judiciaire est applicable à toute personne exerçant une activité commerciale ou artisanale, à tout agriculteur, à toute autre personne physique exerçant une activité professionnelle indépendante y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé, ainsi qu’à toute personne morale de droit privé».

- Ainsi, la Cour de cassation rappelle-t-elle aux JEX qu’il doit se tenir à une interprétation stricte des textes, ce qu’il n’a pas fait.

- Analyse

- La solution adoptée en l’espèce par la Cour de cassation est pour le moins audacieuse.

- L’ordonnance n° 2008-1345 du 18 décembre 2008 portant réforme du droit des entreprises en difficulté a modifié le champ d’application des articles L. 611-4, L. 631-2 et 640 du Code de commerce, en ce sens que ces dispositions ne visent plus comme bénéficiaire d’une procédure de conciliation, de redressement ou de liquidation judiciaire « tout commerçant» mais « toute personne exerçant une activité commerciale »,

- L’objectif de cette modification a été de permettre aux auto-entrepreneurs de bénéficier d’une procédure collective.

- Le législateur n’a toutefois pas anticipé l’effet collatéral que cela engendrerait sur le statut des associés en nom collectif.

- Avant 2008, dans la mesure où ils avaient la qualité de commerçant par application de l’article L. 221-1 du Code de commerce, ils pouvaient bénéficier d’une procédure collective.

- À compter de l’entrée en vigueur de l’ordonnance du 18 décembre 2008, le critère d’application du Livre VI du Code de commerce est devenu l’exercice d’une activité commerciale.

- Or s’il ne fait aucun doute que l’associé en nom collectif a bien la qualité de commerce, c’est « en dehors de toute référence à l’activité commerciale ».

- C’est ainsi que dans un arrêt du 6 juillet 2010, la Cour d’appel de Paris, avait refusé l’ouverture d’un redressement judiciaire à la faveur d’un associé en nom collectif.

- Au regard de la réforme de 2008, la solution retenue dans le présent arrêt apparaît dès lors surprenante, sauf à considérer que la chambre commerciale a souhaité réparer l’erreur commise par le législateur.

- Jusqu’à l’entrée en vigueur de la loi n° 2005-845 du 26 juillet 2005 de sauvegarde des entreprises, le jugement d’ouverture d’un redressement ou d’une liquidation judiciaire d’une personne morale produisait « ses effets à l’égard de toutes les personnes membres ou associées de la personne morale et indéfiniment et solidairement responsables du passif social » et elle entraînait l’ouverture « à l’égard de chacune d’elles d’une procédure de redressement ou de liquidation judiciaire selon le cas » ( com., art. L. 624-1 ancien).

- Aussi, étaient surtout visés les associés en nom collectif et les associés commandités dans les sociétés en commandite.

- Sous cet angle, la solution énoncée par la Cour de cassation dans l’arrêt ici rapporté ne fait donc en quelque sorte que revenir à une jurisprudence traditionnelle.

- De surcroît, lorsqu’il a abrogé l’ancien article L. 624-1 du Code de commerce le législateur n’avait pas pour volonté d’exclure l’associé en nom du champ d’application du droit des procédures collectives, mais d’éviter l’ouverture d’une telle procédure sans vérifier au préalable la situation du débiteur.

- En d’autres termes, en 2005 comme en 2008, l’objectif n’était nullement d’exclure l’associé en nom du champ d’application du Livre VI du Code de commerce.

- Si, par conséquent, la solution dégagée par la Cour de cassation apparaît certes quelque peu audacieuse au regard de la lettre des textes, c’est uniquement au regard des textes de 2008 qui, comme nous l’avons vu, ont exclu les associés en nom du droit des procédures collectives, indirectement, presque par inadvertance.

- En voulant attraire les entrepreneurs dans le champ d’application du livre VI du code de commerce, le législateur a, corrélativement, fait sortir de son giron les associés en nom collectif.

==> Les personnes physiques qui exercent une activité commerciale mais qui n’ont pas satisfait à l’obligation d’inscription au RCS

Cette obligation est énoncée à l’article L. 123-1 du Code de commerce qui prévoit dispose que :

« Il est tenu un registre du commerce et des sociétés auquel sont immatriculés, sur leur déclaration :

- Les personnes physiques ayant la qualité de commerçant, même si elles sont tenues à immatriculation au répertoire des métiers ;

- Les sociétés et groupements d’intérêt économique ayant leur siège dans un département français et jouissant de la personnalité morale conformément à l’article 1842 du code civil ou à l’article L. 251-4 ;

- Les sociétés commerciales dont le siège est situé hors d’un département français et qui ont un établissement dans l’un de ces départements ;

- Les établissements publics français à caractère industriel ou commercial ;

- Les autres personnes morales dont l’immatriculation est prévue par les dispositions législatives ou réglementaires ;

- Les représentations commerciales ou agences commerciales des Etats, collectivités ou établissements publics étrangers établis dans un département français.»

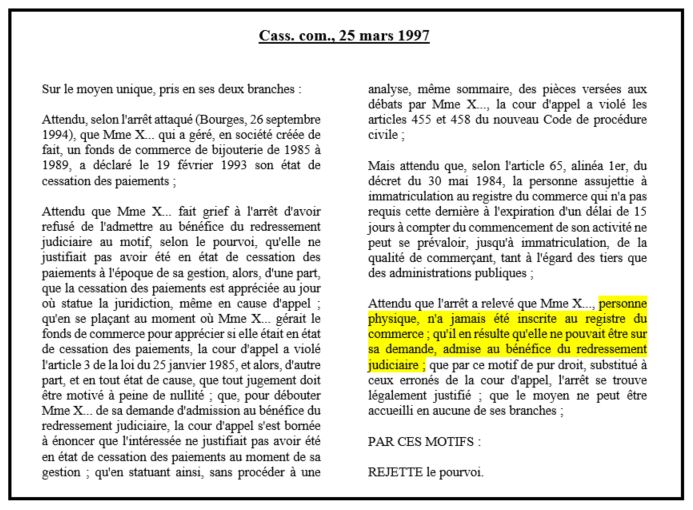

Dans un arrêt du 25 mars 1997, la Cour de cassation avait estimé en ce sens qu’une personne physique qui n’a jamais été inscrite au registre du commerce ne peut être sur sa demande, admise au bénéfice du redressement judiciaire (Cass. com., 25 mars 1997)

Cette solution est sans aucun doute applicable à la procédure de conciliation.

- Faits

- La gérante d’une société créée de fait exploitant un fonds de commerce de bijouterie déclare la cessation le 19 février 1993.

- Elle revendique alors le bénéfice d’une procédure de redressement judiciaire, cette demande lui est refusée.

- Procédure

- Par un arrêt du 26 septembre 1994, la Cour d’appel de Bourges déboute la requérante de sa demande de redressement judiciaire

- Pour les juges du fonds, la requérante ne justifiait pas la cessation des paiements de sorte qu’elle ne pouvait pas prétendre à l’ouverture d’une procédure de redressement judiciaire.

- Solution

- Par un arrêt du 25 mars 1997, la chambre commerciale rejette le pourvoi formé par la gérante du fonds de commerce

- Comme la Cour d’appel, la Cour de cassation estime, certes, que la gérante du fonds, ne pouvait pas bénéficier de la procédure de redressement judiciaire.

- Cependant, leur point d’accord s’arrête ici.

- Pour le reste, à savoir la motivation de la Cour d’appel, la Cour de cassation censure la décision des juges du fonds au moyen d’une substitution de motif.

- En l’espèce, cette substitution de motif nous est signalée par la formule « par ce motif de pur droit, substitué à ceux erronés»

- La motivation de la Cour d’appel

- La cessation des paiements n’est pas établie.

- Par conséquent, la gérante ne peut pas bénéficier de la procédure de redressement

- La motivation de la Cour de cassation

- La Cour de cassation relève que l’article 65 al. 1er du décret du 30 mai 1984 prévoit que la personne à qui il échoit de s’immatriculer au RCS qui ne l’a pas fait dans un délai de 15 jours à compter du commencement de son activité, n’est pas fondée à se prévaloir de la qualité de commerçant à l’égard des tiers et de l’administration.

- Aussi, dans la mesure où la gérante du fonds était une commerçante de fait, car non immatriculée au RCS, elle ne pouvait pas se prévaloir de la procédure de redressement judiciaire, laquelle bénéficie aux seuls commerçants régulièrement enregistrés

- On le voit, ici la motivation de la Cour de cassation diverge en tous points de la motivation des juges du fond

- Alors que la Cour d’appel laisse la porte ouverte au commerçant de fait quant au bénéfice de la procédure de redressement judiciaire, à la condition qu’il justifie de l’état de cessation des paiements, la Cour de cassation lui refuse en toute hypothèse cette possibilité

- Pour la chambre commerciale, la qualité de commerçant de fait, fait obstacle au bénéfice d’une procédure de redressement judiciaire.

- La motivation de la Cour d’appel

==> Les personnes qui ont cessé leur activité commerciale mais qui ont omis de solliciter leur radiation du RCS

Si l’on opte pour une lecture stricte de l’article L. 611-4 du Code de commerce, seules les personnes qui exercent une activité commerciale sont éligibles à la procédure de conciliation.

Il en résulte que celles qui ont cessé leur activité ne devraient pas pouvoir, a priori, se prévaloir de cette procédure.

Quid, néanmoins, lorsqu’une personne physique a cessé son activité commerciale, mais qu’elle demeure toujours inscrite au RCS ?

Pour mémoire :

- L’article L. 123-7 du Code de commerce prévoit que « l’immatriculation d’une personne physique emporte présomption de la qualité de commerçant. »

- L’article L. 121-1 du Code de commerce dispose de son côté que « sont commerçants ceux qui exercent des actes de commerce et en font leur profession habituelle. »

Il ressort de la combinaison de ces deux dispositions que :

- D’une part, la personne physique qui est inscrite au RCS est présumée endosser la qualité de commerçant

- D’autre part, le commerçant est présumé exercer une activité commerciale

En conclusion, la personne qui a cessé son activité commerciale mais qui a omis de solliciter sa radiation du RCS est présumée exercer une activité commerciale.

Dans ces conditions, la procédure de conciliation devrait lui être applicable.

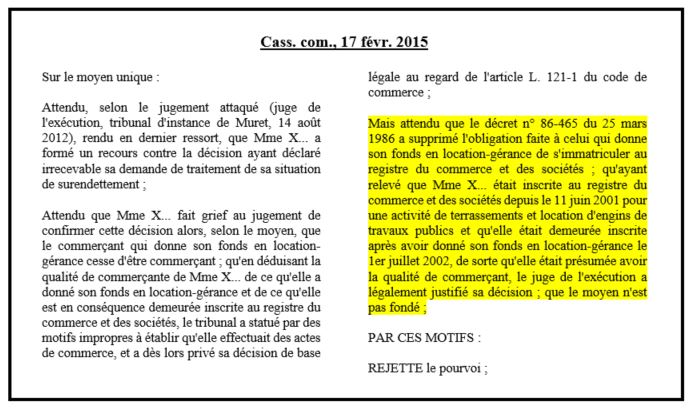

La Cour de cassation a statué en ce sens dans un arrêt du 17 février 2015.

- Faits

- Une commerçante donne son fonds de commerce en location-gérance, sans se désinscrire, en parallèle, du RCS.

- Ne parvenant pas à faire face à ses dettes, elle sollicite le bénéfice de la procédure de surendettement.

- Procédure

- La requérante est déboutée par le Juge de l’exécution de sa demande

- Le JEX a estimé, que dans la mesure où la requérante a donné son fonds en location-gérance et qu’elle était toujours inscrite au RCS, alors elle était réputée commerçante.

- Dans ces conditions, seul le livre VI du Code de commerce a vocation à s’appliquer à cette dernière, étant précisé que

- Pour mémoire, l’article L. 711-3 du Code de la consommation prévoit que « Les dispositions du présent livre ne s’appliquent pas lorsque le débiteur relève des procédures instituées par le livre VI du code de commerce. »

- Solution

- Par un arrêt du 17 février 2015, la Cour de cassation rejette le pourvoi formé par le loueur du fonds de commerce

- Elle relève, tout d’abord que le décret du 25 mars 1986 a supprimé l’obligation faite au loueur de fonds de commerce de s’inscrire au RCS.

- Aussi, considère-t-elle que, dans la mesure où la requérante ne s’est pas désinscrite du RCS, on peut en déduire qu’elle a conservé son activité de commerçant.

- Dès lors, pour la Cour de cassation, c’est bien le livre VI du Code de commerce.

- Elle ne peut donc pas bénéficier de la procédure de surendettement, conformément à l’ancien article L. 333-3 du Code de la consommation devenu L. 711-3 qui, on le rappelle, exclut le surendettement des particuliers lorsque le débiteur relève des procédures instituées par le livre VI du Code de commerce,

- Analyse

- La Cour de cassation juge en l’espèce que la propriétaire du fonds ne peut pas bénéficier du surendettement des particuliers parce qu’elle est présumée être commerçante en raison de son inscription au RCS.

- A contrario, si la requérante avait été radiée du RCS, la solution de l’arrêt du 17 février 2015 aurait conduit à admettre l’application de la procédure de surendettement des particuliers à la requérante.

- En tout état de cause, dans un cas comme dans l’autre la situation est embarrassante :

- Ouvrir une procédure de surendettement au bénéfice ou à l’encontre d’un loueur de fonds de commerce colle mal avec sa qualité de commerçant en sommeil

- Quid s’il récupère le fonds alors qu’il fait l’objet d’une procédure de surendettement ?

- Quant à la situation dans laquelle il serait radié du RCS, on sait que la procédure collective reste possible, dès lors du moins que les dettes proviennent de l’activité professionnelle

- L’article L. 631-3 du Code de commerce prévoit en ce sens que « la procédure de redressement judiciaire est également applicable après la cessation de leur activité professionnelle si tout ou partie de leur passif provient de cette dernière»

- Mais on sait aussi en pratique toutes les difficultés matérielles auxquelles un tribunal de commerce est confronté à l’occasion d’une procédure collective ouverte pour ou contre un futur ex-commerçant

- Faut-il faire désigner un mandataire ad hoc ?

- Faut-il ré-immatriculer le commerçant le temps de la procédure ?

- Ouvrir une procédure de surendettement au bénéfice ou à l’encontre d’un loueur de fonds de commerce colle mal avec sa qualité de commerçant en sommeil

- On le voit, cette présomption de qualité de commerçant sur laquelle s’appuie la Cour de cassation est gênante.

- D’un point de vue économique, le loueur du fonds reste dans la sphère commerciale, qu’il soit ou pas radié du RCS.

- Il est donc logique qu’en cas de difficultés financières, le droit des entreprises en difficulté qui s’applique.

- D’un point de vue juridique, le loueur du fonds de commerce en sommeil n’est, en principe, plus commerçant, sauf à ce qu’il omette de solliciter sa radiation du RCS

- Dans cette situation il n’a toutefois que l’apparence d’un commerçant dans la mesure où il n’exerce aucune activité commerciale

- Or conformément à l’article L. 121-1 du Code de commerce, c’est l’exercice d’une activité commerciale qui confère à une personne physique sa qualité de commerçant et non l’inverse.

- D’un point de vue économique, le loueur du fonds reste dans la sphère commerciale, qu’il soit ou pas radié du RCS.

- Au total, la solution adoptée par la Cour de cassation est loin d’être satisfaisante.

- Toutefois, tant la lettre que l’esprit des textes ne lui laissaient guère d’autre choix.

B) Seconde catégorie (art. L. 611-5)

Les personnes morales de droit privé et aux personnes physiques exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé.

==> S’agissant des personnes morales de droit privé

- Principe

- Il s’agit de toutes les personnes morales quelle que soit leur forme ou leur objet.

- Le législateur n’a pas conditionné le bénéfice de la procédure de conciliation à l’exercice par les personnes morales d’une activité commerciale ou artisanale.

- Il est seulement nécessaire que le groupement concerné satisfasse à deux conditions cumulatives :

- D’une part, il doit être doté de la personnalité juridique

- D’autre part, il doit être soumis aux règles du droit privé

- Si ces deux conditions sont remplies, le groupement pourra bénéficier de la procédure de conciliation.

- Dans cette perspective sont notamment visées :

- Les sociétés civiles

- Les associations

- Exceptions

- Si, l’article L. 611-5 du Code de commerce n’établit aucune distinction entre les personnes morales de droit privé susceptible de bénéficier d’une procédure de conciliation, il n’en est pas moins assorti de plusieurs exceptions

- Première exception : les personnes morales exerçant une activité agricole

- L’article L. 351-1 du Code rural et de la pêche maritime prévoit que la procédure de règlement destinée à prévenir et à régler les difficultés financières des exploitations agricoles est « exclusive de celle prévue par la loi n° 84-148 du 1er mars 1984 relative à la prévention et au règlement amiable des difficultés des entreprises»

- Deuxième exception : les syndicats de copropriétaire

- L’article 29-15 de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis dispose que « les procédures prévues au livre VI du code de commerce ne sont pas applicables aux syndicats de copropriétaires. »

- Troisième exception : les sociétés de libre partenariat

- L’article L. 214-162-1 du Code monétaire et financier prévoit que « le livre VI du code de commerce et les articles L. 214-155 et L. 214-157 du présent code ne sont pas applicables aux sociétés de libre partenariat. »

- Première exception : les personnes morales exerçant une activité agricole

- Si, l’article L. 611-5 du Code de commerce n’établit aucune distinction entre les personnes morales de droit privé susceptible de bénéficier d’une procédure de conciliation, il n’en est pas moins assorti de plusieurs exceptions

==> S’agissant des personnes physiques

Selon l’article L. 611-5 du Code de commerce il s’agit de toutes celles qui exercent une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé.

Cette catégorie de personnes est plus difficile à cerner. La difficulté de leur identification tient à notion d’« activité professionnelle indépendante » dont la définition interroge.

- La notion d’activité professionnelle indépendante

- Que doit-on, en effet, entendre par « activité professionnelle indépendante» ?

- Deux conceptions sont envisageables :

- Première conception

- L’activité indépendante doit être entendue au sens technique du terme

- Autrement dit, dès lors que le travailleur exerce son activité professionnelle librement, soit sans que s’exerce sur lieu un pouvoir de subordination ou de direction, il doit être regardé comme indépendant.

- Seconde conception

- Selon cette conception, plus restrictive, le travailleur indépendant est celui qui exerce son activité professionnelle pour son propre compte.

- Il travaille au nom et pour le compte de personne.

- Première conception

- La conception retenue par la jurisprudence

- L’examen des décisions révèle que c’est la seconde conception qui l’a emporté.

- La Cour de cassation a, en effet, exclut du champ d’application du Livre VI du Code de commerce un certain nombre de personnes physiques exerçant une activité professionnelle qui ont toutes en commun de travailler au nom et pour le compte d’autrui.

- Il en va ainsi :

- Des salariés

- Des mandataires

- Des agents commerciaux

- Des dirigeants sociaux

- Des associés d’une société d’exercice libéral

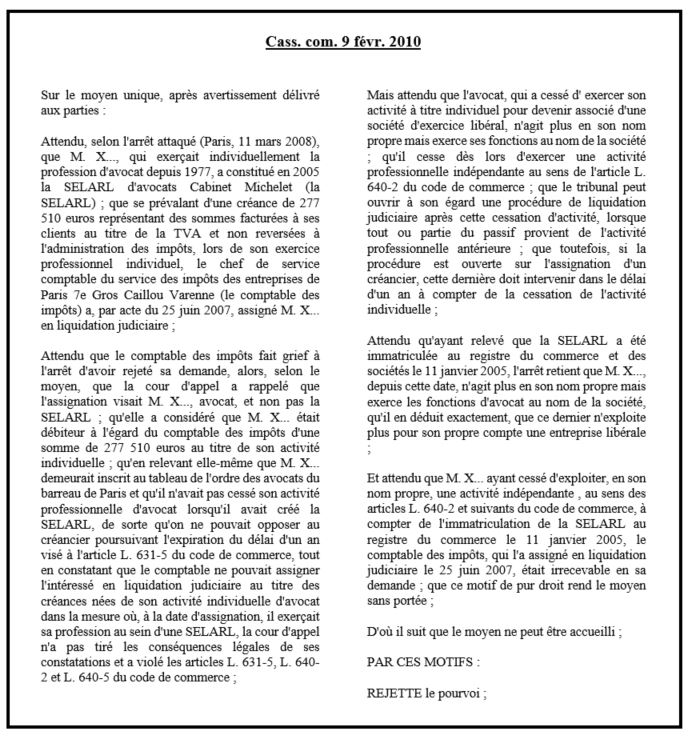

- S’agissant de cette dernière catégorie de personnes, la Cour de cassation a rendu un arrêt particulièrement intéressant en date du 9 février 2010.

- Faits

- Après avoir exercé sa profession à titre individuel, un avocat s’associe en 2003 au sein d’une SELARL (Société d’Exercice Libéral à Responsabilité Limitée).

- Le comptable des impôts se prévalant d’une créance de TVA collectée et non reversée, assigne ledit avocat, devenu associé en liquidation judiciaire.

- En défense, l’avocat oppose, au comptable des impôts, la prescription de l’action, conformément à l’article L 640-5 du Code de commerce.

- Pour mémoire, cette disposition prévoit que « la procédure (de liquidation judiciaire) peut être ouverte sur l’assignation d’un créancier, quelle que soit la nature de sa créance. Toutefois, lorsque le débiteur a cessé son activité professionnelle, cette assignation doit intervenir dans le délai d’un an à compter de la cessation de l’activité, s’il s’agit d’une personne exerçant une activité artisanale, d’un agriculteur ou d’une personne physique exerçant une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé».

- Ainsi, l’avocat soulève-t-il la prescription de l’action en liquidation judiciaire engagée par le comptable public des impôts.

- Procédure

- Par un arrêt infirmatif du 26 juin 2008, la Cour d’appel de Paris prononce l’ouverture d’une procédure de liquidation judiciaire à l’encontre de l’intimé.

- Les juges du fond estiment, en l’espèce, le passage de l’exercice individuel à l’exercice social ne marque pas la fin de l’activité professionnelle.

- Bien au contraire, pour la Cour d’appel, l’exercice de l’activité au sein d’une SELARL n’est qu’une modalité d’exercice de la profession d’avocat.

- L’avocat qui se prévalait de la prescription de l’action n’a, en réalité, pas cessé son activité professionnelle, fusse-t-il est devenu associé d’une SELARL

- Solution

- Par un arrêt du 9 février 2010, la Cour de cassation casse l’arrêt de la Cour d’appel de paris

- Elle retient que l’avocat qui exerce au sein d’une SELARL n’agit plus en son nom propre mais exerce ses fonctions au nom de la société.

- Au moment où il devient associé de la SELARL, il cesse d’exercer une activité professionnelle indépendante au sens de l’article L. 640-2 du Code de commerce.

- Pour être recevable, l’action du comptable des impôts devait donc être exercée dans le délai d’un an à compter de la cessation de l’activité individuelle de l’avocat conformément à l’article L. 640-5 du Code de commerce.

- La Cour de cassation en déduit que l’action du créancier est, en l’espèce prescrite, eu égard à l’ancienneté de l’association de l’avocat.

II) La condition tenant à la situation de l’entreprise

Aux termes de l’article L. 611-4 du Code de commerce, « il est institué, devant le tribunal de commerce, une procédure de conciliation dont peuvent bénéficier les débiteurs exerçant une activité commerciale ou artisanale qui éprouvent une difficulté juridique, économique ou financière, avérée ou prévisible, et ne se trouvent pas en cessation des paiements depuis plus de quarante-cinq jours. »

Le législateur a ainsi conditionné l’ouverture d’une procédure de conciliation à la satisfaction de deux conditions cumulatives :

- d’une part, le débiteur doit justifier d’une difficulté juridique, économique ou financière, avérée ou prévisible

- d’autre part, il ne doit pas se trouver en cessation des paiements depuis plus de quarante-cinq jours.

Deux autres conditions doivent être ajoutées à celles posées par l’article L. 611-4 du Code de commerce :

- l’une est de nature jurisprudentielle

- l’autre est de nature règlementaire.

==> Première condition : le débiteur doit justifier d’une difficulté juridique, économique ou financière, avérée ou prévisible

- Sur la nature de la difficulté

- L’article L. 611-4 du Code de commerce vise des difficultés de plusieurs natures puisqu’il peut s’agir indistinctement d’une difficulté d’ordre juridique, économique ou encore financière.

- Le législateur a voulu prendre en compte toutes sortes de difficultés, pourvu qu’elles menacent la pérennité de l’entreprise.

- Ce qui importe c’est que la difficulté rencontrée par l’entreprise soit suffisamment grave pour justifier un traitement préventif, à défaut de quoi elle serait susceptible de se transformer en difficulté insurmontable.

- Sur la gravité de la difficulté

- Le texte vise les difficultés avérées ou prévisibles

- Aussi, n’est-il pas nécessaire que la difficulté se soit réalisée pour ouvrir une procédure de conciliation.

- Ce qui importe c’est que la difficulté qui est susceptible d’affecter l’activité de l’entreprise, à court ou moyen terme, soit suffisamment grave pour justifier un traitement préventif, faute de quoi il est de sérieuses raisons de penser qu’elle se transforme en une difficulté insurmontable.

- Afin de déterminer le niveau gravité de la difficulté qui doit être atteint par l’entreprise pour justifier l’ouverture d’une procédure de conciliation, il suffit de se reporter à la hiérarchie des différents critères d’ouverture d’une procédure collective

- La procédure de sauvegarde est applicable au débiteur qui « sans être en cessation des paiements, justifie de difficultés qu’il n’est pas en mesure de surmonter» ( 611-20 C. com.)

- La procédure de redressement judiciaire est applicable au débiteur qui « dans l’impossibilité de faire face au passif exigible avec son actif disponible, est en cessation des paiements» ( L. 631-1 C. com)

- La procédure de liquidation judiciaire est applicable à « tout débiteur en cessation des paiements et dont le redressement est manifestement impossible» ( L. 640-1 C. com.)

- Pour justifier l’ouverture d’une procédure de conciliation, la difficulté rencontrée par l’entreprise doit présenter trois caractères :

- Elle doit présenter un certain niveau de gravité

- Elle ne doit pas être insurmontable

- Elle ne doit pas consister en un état de cessation des paiements depuis plus de quarante-cinq jours

==> Deuxième condition : le débiteur ne doit pas se trouver en cessation des paiements depuis plus de quarante-cinq jours.

Principale innovation de la loi n° 2005-845 du 26 juillet 2005 de sauvegarde des entreprises, cette condition a été posée afin de repousser au plus tard la date d’ouverture d’une procédure collective.

La raison en est que le législateur a voulu épargner autant que possible au dirigeant d’être dessaisi d’une partie de ses pouvoirs, l’ouverture d’une procédure de sauvegarde ou de redressement judiciaire pouvant être ressenti comme une mesure vexatoire.

Or il est nécessaire que le dirigeant soit en pleine possession de ses moyens pour redresser la barre de l’entreprise.

Aussi, l’ouverture d’une procédure de conciliation constitue-t-elle une bonne alternative. Elle permet de désigner un conciliateur aux fins d’assister le dirigeant quant au traitement des difficultés qu’il rencontre, tout en le laissant à la tête de son entreprise.

L’entreprise ne devra, toutefois, pas se trouver en état de cessation des paiements depuis plus de quarante-cinq jours.

À défaut, l’ouverture d’une procédure collective s’imposera au dirigeant qui ne pourra pas s’y opposer.

==> Troisième condition : absence d’ouverture d’une procédure collective ou de rétablissement personnel concomitante

Cette configuration pourrait se rencontrer principalement dans deux hypothèses :

- Le débiteur est en cessation des paiements depuis moins de quarante-cinq jours, de sorte qu’il est éligible, tant à l’ouverture d’une procédure de conciliation qu’à la mise en place d’une procédure collective

- Le débiteur exerce une activité sous la forme d’entrepreneur individuel, auquel cas on pourrait envisager qu’il bénéficie d’une procédure de rétablissement personnel pour ce qui est du traitement de ses créances personnelles mais également d’une procédure collective s’agissant des difficultés qu’il rencontre dans le cadre de son activité professionnelle

Un cumul entre procédure collective, procédure de conciliation et procédure de rétablissement personnel est-il envisageable ?

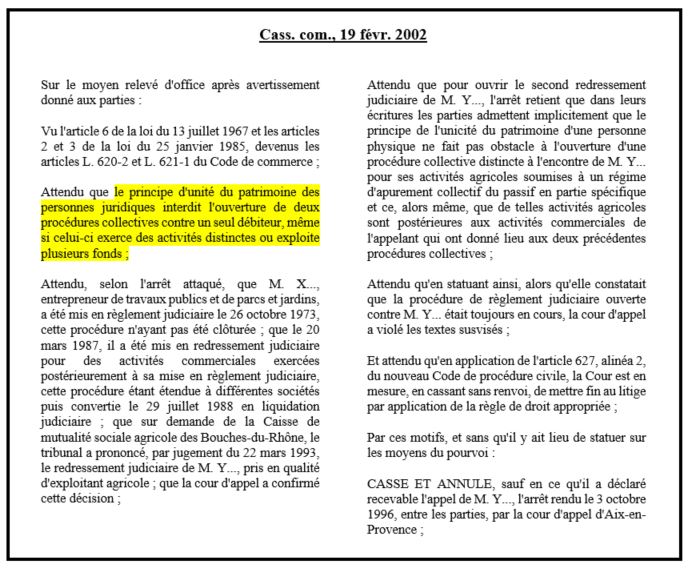

Dans un arrêt du 19 février 2002 la Cour de cassation a répondu par la négative à cette question (Cass. com., 19 févr. 2002)

Dans cette décision, elle a estimé, au visa de l’article 6 de la loi du 13 juillet 1967 et des articles 2 et 3 de la loi du 25 janvier 1985, devenus les articles L. 620-2 et L. 621-1 du Code de commerce que « le principe d’unité du patrimoine des personnes juridiques interdit l’ouverture de deux procédures collectives contre un seul débiteur, même si celui-ci exerce des activités distinctes ou exploite plusieurs fonds ».

==> Quatrième condition : absence d’ouverture d’une procédure de conciliation depuis moins de trois mois

Conformément aux articles L. 611-6 et R. 611-22 du Code de commerce l’ouverture d’une procédure de conciliation n’est possible qu’à la condition qu’une autre procédure de conciliation n’ait pas été engagée moins de trois moins avant la formulation de la nouvelle demande.

L’objectif poursuivi par le législateur est d’éviter qu’un débiteur ne bénéficie de régime de faveur sur une durée trop longue et qui lui permettrait de neutraliser les poursuites des créanciers, à tout le moins de les ralentir.