Conformément à l’article 1832 du Code civil, les associés ont l’obligation « d’affecter à une entreprise commune des biens ou leur industrie », soit de constituer des apports à la faveur de la société.

La mise en commun d’apports par les associés traduit leur volonté de s’associer et plus encore d’œuvrer au développement d’une entreprise commune.

Aussi, cela explique-t-il pourquoi la constitution d’un apport est exigée dans toutes les formes de sociétés, y compris les sociétés créées de fait (Cass. com. 8 janv. 1991) et les sociétés en participation (Cass. com. 7 juill. 1953).

I) Fonctions de l’apport

L’apport remplit une triple fonction :

- Vis-à-vis des associés

- L’exigence d’apport contribue à conférer à l’apporteur la qualité d’associé

- L’obligation d’apport pèse sur chaque associé, pris individuellement, conformément à l’article 1843-3 du Code civil qui prévoit que « chaque associé est débiteur envers la société de tout ce qu’il a promis de lui apporter en nature, en numéraire ou en industrie ».

- Vis-à-vis de la société

- L’apport effectué par un associé détermine l’étendue de son obligation vis-à-vis de la société.

- Cela signifie que l’associé n’est débiteur de la société que dans la limite de son apport

- Un associé ne saurait, en conséquence, être engagé envers la société au-delà de son apport.

- L’article 1836 du Code civil prévoit en ce sens que « en aucun cas, les engagements d’un associé ne peuvent être augmentés sans le consentement de celui-ci.»

- Exemple: on ne saurait contraindre un associé à participer à une augmentation de capital ( com., 7 mars 1989)

- L’exigence d’apport détermine les moyens dont dispose la société pour réaliser son objet social

- D’une part, sans apport, la réalisation de l’objet social est impossible de sorte que la société encourt la dissolution.

- D’autre part, il ressort – implicitement – d’un arrêt rendu par la chambre commerciale de la Cour de cassation le 12 mai 2015 que dans l’hypothèse où des apports ont bien été faits, mais sont insuffisants quant à assurer le bon fonctionnement de l’entreprise, les associés sont susceptibles d’engager leur responsabilité pour sous-dotation de la société ( com., 12 mai 2015).

- L’apport effectué par un associé détermine l’étendue de son obligation vis-à-vis de la société.

- Vis-à-vis des tiers

- La somme des apports réalisés par les associés constitue le capital de la société

- Or ledit capital social n’est autre que le gage des créanciers.

- Ainsi, les tiers vont-ils contracter avec la société, notamment en considération de son capital social.

- Une distinction doit néanmoins être opérée entre les sociétés à risque limité et les sociétés à risque illimité

- Dans les sociétés à risque limité, les associés ne sont pas tenus à l’obligation à la dette

- Il en résulte que les créanciers n’ont pour seul gage de paiement que le capital social de la société

- Dans les sociétés à risque illimité, les associés sont tenus à l’obligation à la dette.

- Aussi, le capital social de la société revêt une moindre importance dans la mesure où en cas de défaut de paiement de la société, les créanciers peuvent exécuter leur obligation directement sur le patrimoine des associés

- Dans les sociétés à risque limité, les associés ne sont pas tenus à l’obligation à la dette

II) Nature de l’apport

L’apport se définit comme l’acte par lequel un associé transfère un bien ou un droit à la société en contrepartie de droits sociaux.

L’article 1843-3 précise que « chaque associé est débiteur envers la société de tout ce qu’il a promis de lui apporter en nature, en numéraire ou en industrie. »

Aussi, l’apport s’apparente-t-il à un contrat, car l’adhésion au pacte social est créateur d’obligations réciproques à la charge, tant de l’apporteur, que de la société.

==> Obligations à la charge de la société

- Contenu de l’obligation

- En contrepartie de l’apport qui lui est consenti, la société doit assurer à l’apporteur la jouissance d’un certain nombre de droits sociaux :

- Les droits patrimoniaux de l’associé

- Droit à l’octroi de dividendes

- Droit au partage de l’actif social

- Les droits patrimoniaux de l’associé

- En contrepartie de l’apport qui lui est consenti, la société doit assurer à l’apporteur la jouissance d’un certain nombre de droits sociaux :

- Les droits politiques de l’associé

- Droit d’information de l’associé

- Droit de participer à la gestion sociale

- Droit de contester la gestion sociale

- Droit d’accès aux assemblées

- Principe de proportionnalité

- Les droits sociaux consentis à l’apporteur sont, en principe, proportionnels à l’importance de son apport.

- L’article 1843-2, al. 2 du Code civil précise en ce sens que « les droits de chaque associé dans le capital social sont proportionnels à ses apports lors de la constitution de la société ou au cours de l’existence de celle-ci.»

- L’article 1844-1, al. 1 dispose encore que « la part de chaque associé dans les bénéfices et sa contribution aux pertes se déterminent à proportion de sa part dans le capital social».

- Les droits sociaux consentis à l’apporteur sont, en principe, proportionnels à l’importance de son apport.

==> Obligations à la charge de l’associé

- Contenu de l’obligation

- Conformément à l’article 1843-3 du Code civil « chaque associé est débiteur envers la société de tout ce qu’il a promis de lui apporter en nature, en numéraire ou en industrie. »

- Autrement dit, pèse sur tout associé de la société une dette d’apport.

- Il résulte que l’associé peut être actionné en réalisation de son apport par :

- La société

- Ses coassociés

- Les créanciers sociaux

- Libération de l’apport

- Principe

- La libération des apports peut ne pas être réalisée lors de la constitution de la société

- La libération des apports peut être

- Échelonnée dans le temps

- Fixée à une date déterminée, selon des modalités particulières

- Effectuée sur appel des dirigeants sociaux

- Exceptions

- Pour les SARL ( L. 223-7 c. com)

- Les apports en numéraire doivent être libérés dans la proportion d’un cinquième de leur montant

- Les apports en nature doivent être intégralement libérés

- Pour les SA ( L.225-3 c. com)

- Les apports en numéraire doivent être libérés pour la moitié au moins de leur valeur nominale

- Les apports en nature doivent être intégralement libérés

- Pour les SARL ( L. 223-7 c. com)

- Principe

III) Objet de l’apport

==> Conditions générales tenant à l’objet de l’apport

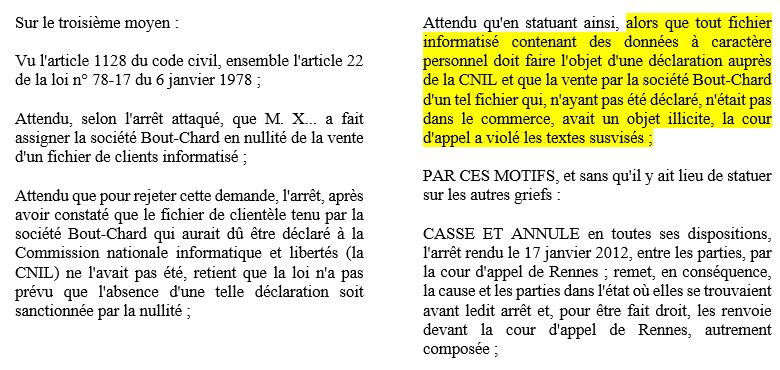

- Licéité de l’apport

- L’objet de l’apport doit être licite et ne doit pas être contraire à l’ordre public et aux bonnes mœurs.

- Il ne doit pas non plus consister en un bien hors du commerce ( en ce sens Cass. com. 25 juin 2013)

Cass. com. 25 juin 2013

- Légitimité de l’apport

- L’apport ne doit pas avoir été réalisé en fraude des droits des créanciers de l’apporteur

- À défaut, ces derniers seraient fondés à demander la réintégration du bien apporté en fraude de leurs droits dans le patrimoine de leur débiteur

- Soit par le biais de l’action obligation ( civ., 11 avr. 1927)

- Soit par le biais de l’action paulienne ( 3e civ., 20 déc. 2000)

- Précision statutaire de l’apport

- Aux termes de l’article 1835 du Code civil, « les statuts […] déterminent […] les apports de chaque associé»

- Aussi, cela signifie-t-il que les statuts doivent déterminer les apports de chaque associé, tant dans leur forme, que dans leur étendue.

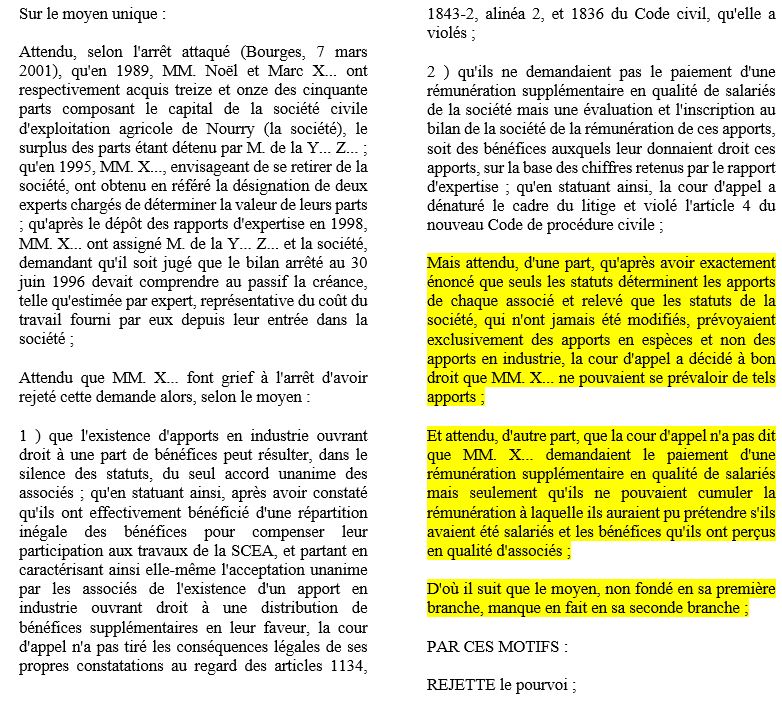

- La Cour de cassation a eu l’occasion de rappeler cette exigence, notamment dans un arrêt du 14 décembre 2004 en affirmant que « seuls les statuts déterminent les apports de chaque associé».

Cass. com. 14 déc. 2004

Faits :

- Acquisition par deux associés de 13 et 11 parts sociales sur 50 d’une société civile d’exploitation agricole

- Quelques années plus tard, ils souhaitent se retirer

- Désignation d’un expert pour évaluer le montant de leurs parts sociales

- Contestations par les deux associés de l’expertise à laquelle ils reprochent de ne pas avoir tenu compte de l’apport en industrie qu’ils avaient effectué, à savoir le coût du travail fourni par eux depuis leur entrée dans la société

Demande :

Assignation de la société afin de faire reconnaître leurs droits

Procédure :

- Dispositif de la décision rendue au fond:

Par un arrêt du 7 mars 2001, la Cour d’appel de Bourges déboute les deux associés de leur demande

- Motivation des juges du fond:

- Les juges du fond estiment que pour qu’un associé puisse faire un apport en industrie, il faut que cette possibilité soit permise par les statuts

- Or en l’espèce, les juges du fond constatent que les statuts prévoyaient seulement la possibilité de faire des apports en espèce

- Qui plus est, pas de cumul possible entre une rémunération en qualité de salarié et la rémunération due au titre du partage des bénéfices

Moyens des parties :

- Première branche: l’apport en industrie peut résulter, à défaut d’une mention dans les statuts, d’un accord unanime des associés

- Deuxième branche: il ne s’agit pas pour eux de demander un supplément de rémunération en qualité de salarié, mais seulement au titre du partage des bénéfices ès qualités d’associé

Problème de droit :

L’apport en industrie effectué par deux associés d’une société civile d’exploitation agricole est-il valable alors qu’il n’a pas expressément été prévu par les statuts ?

Solution de la Cour de cassation :

- Dispositif de l’arrêt:

Par un arrêt du 14 décembre 2004, la Cour de cassation rejette le pourvoi formé par les deux associés

- Sens de l’arrêt:

La Cour de cassation condamne, en l’espèce l’idée que des apports en industrie puissent être effectués par des associés sans que le pacte social l’ait prévu : les parts d’industrie, comme les parts sociales doivent être expressément déterminées par les statuts.

En l’espèce, la chambre commerciale rappelle que ce formalisme procède d’une exigence légale posée à l’article 1835 du Code civil.

Dans cette perspective, pour la Cour de cassation il ne saurait y avoir d’apport valablement réalisé sans qu’il soit prévu dans les statuts.

Cette règle ne s’applique pas seulement aux apports en industrie. Elle vaut également pour les apports en numéraire et les apports en nature.

À défaut de précision dans les statuts de l’existence d’un apport ou de sa forme, l’associé ne saurait s’en prévaloir aux fins de revendiquer l’octroi de droits sociaux.

Quid dans l’hypothèse où la possibilité de réaliser un apport non prévu dans les statuts procède d’une délibération des associés ?

Pour mémoire, l’article 1854 du Code civil dispose que dans les sociétés civiles « les décisions peuvent encore résulter du consentement de tous les associés exprimé dans un acte »

Or en l’espèce, comme le soutien le pourvoi, il y avait bien eu une décision de tous les associés tendant à reconnaître l’apport en industrie des deux requérants.

Dès lors, on pouvait légitimement se poser la question de savoir si cet accord unanime de tous les associés pouvait pallier le défaut de mention dans les statuts de la possibilité d’effectuer un apport en industrie.

Aussi, apparaît-il que la solution rendue par la Cour d’appel était loin d’être acquise. D’où le recours par la Cour de cassation a la formule « à bon droit » pour approuver la décision des juges du fond

La haute juridiction estime, en effet, que la décision résultant du consentement unanime des associés ne peut avoir pour effet de modifier les statuts que dans l’hypothèse où elle est formalisée dans un acte.

La Cour de cassation a déjà eu l’occasion de préciser de manière très explicite que la modification des statuts ne peut « être établie pas tous moyens et se déduire du mode de fonctionnement de la société » (Cass. 1re civ., 21 mars 2000).

==> Classification des apports

L’article 1843-3 du Code civil distingue trois sortes d’apports :

- L’apport en numéraire

- L’apport en nature

- L’apport en industrie

==> L’apport en numéraire

- Définition

- L’apport en numéraire consiste en la mise à disposition définitive par un associé d’une somme d’argent au profit de la société, soit lors de sa constitution, soit lors d’une augmentation de capital social

- L’apport en numéraire concourt à la formation du capital social

- Apport en numéraire et avance en compte courant d’associé

- L’apport en numéraire ne doit pas être confondu avec l’avance en compte courant d’associé

- L’avance en compte-courant consiste en un versement de fonds consenti par un associé à la société, afin de lui procurer des liquidités

- Aussi, l’avance en compte-courant s’apparente-t-elle à un prêt d’argent remboursable.

- La constitution d’un apport opère un transfert de propriété au profit de la société

- L’avance en compte courant crée une dette de remboursement à la charge de la société

- L’avance en compte courant ne donne donc pas droit à des dividendes

- Les associés se comportent à l’égard de la société comme de vrais bailleurs de fonds

- Les sommes avancées sont inscrites au compte courant entre la société et l’associé :

- L’apport en numéraire concourt à la formation du capital social

- L’avance en compte courant constitue de la dette sociale

- Libération de l’apport

- Aux termes de l’article 1843-3, al. 5 du Code civil « l’associé qui devait apporter une somme dans la société et qui ne l’a point fait devient de plein droit et sans demande, débiteur des intérêts de cette somme à compter du jour où elle devait être payée et ce sans préjudice de plus amples dommages-intérêts, s’il y a lieu.»

- Cela signifie que lorsqu’un associé n’a pas réalisé son apport conformément à son engagement initial, la dette d’apport devient exécutoire de plein droit, sans qu’il soit besoin de lui adresser une quelconque mise en demeure.

- L’article 1843-3, al. 5 ajoute que « lorsqu’il n’a pas été procédé dans un délai légal aux appels de fonds pour réaliser la libération intégrale du capital, tout intéressé peut demander au président du tribunal statuant en référé soit d’enjoindre sous astreinte aux administrateurs, gérants et dirigeants de procéder à ces appels de fonds, soit de désigner un mandataire chargé de procéder à cette formalité.»

- Dans l’hypothèse où les statuts prévoient un échelonnement de la libération de l’apport, le terme suspensif est résolu en cas de survenance de l’obligation de contribuer aux pertes, soit notamment en cas d’ouverture d’une procédure de liquidation judiciaire à l’encontre de la société.

- Aux termes de l’article 1843-3, al. 5 du Code civil « l’associé qui devait apporter une somme dans la société et qui ne l’a point fait devient de plein droit et sans demande, débiteur des intérêts de cette somme à compter du jour où elle devait être payée et ce sans préjudice de plus amples dommages-intérêts, s’il y a lieu.»

==> L’apport en nature

- Définition

- L’apport en nature consiste en la mise à disposition par un associé d’un bien susceptible d’une évaluation pécuniaire autre qu’une somme d’argent

- Variétés d’apports en nature

- L’apport en pleine propriété

- Le transfert de propriété

- Le bien apporté quitte définitivement le patrimoine du débiteur

- Il s’agit d’une aliénation à titre onéreux dans la mesure où l’apporteur reçoit, en contrepartie, des droits sociaux

- Dans la mesure où c’est l’immatriculation qui confère à la société la capacité juridique, le transfert de propriété du bien apporté en pleine propriété ne peut s’opérer qu’à compter de ladite immatriculation.

- Charge des risques

- Jusqu’à l’immatriculation, la charge des risques pèse sur l’apporteur.

- N’étant pas encore dotée de la personnalité juridique, elle ne peut être titulaire de droits et d’obligations

- Garanties dues par l’apporteur

- L’apporteur est tenu à :

- La garantie d’éviction

- La garantie des vices cachés

- L’apporteur est tenu à :

- Le transfert de propriété

- L’apport en usufruit ou en pleine propriété

- L’apport en usufruit

- Silence des textes

- Aucun texte ne fait référence à l’apport en usufruit.

- Aussi, est-il admis par l’unanimité des auteurs

- Transfert d’un droit réel

- L’apport en usufruit porte sur un démembrement du droit de propriété

- Il en résulte un transfert de droit réel

- Délimitation du droit

- La société peut seulement

- jouir du bien, objet de l’apport en usufruit

- en tirer les fruits

- Elle ne peut pas en disposer, la nue-propriété du bien demeurant dans le patrimoine de l’apporteur

- La société peut seulement

- Limitation dans le temps

- L’article 619 du Code civil prévoit que l’usufruit qui n’est pas accordé à des particuliers ne dure que trente ans

- L’apport en nue-propriété

- L’apport en nue-propriété est admis, bien qu’il ne présente guère d’intérêt pour la société, sinon de s’assurer un droit définitif sur un bien nécessaire à son développement futur

- Silence des textes

- L’apport en usufruit

- L’apport en jouissance

- Notion

- L’apport en jouissance est expressément visé par l’article 1843-3 du Code civil

- Cette variété d’apport se caractérise par l’absence de transfert de propriété du bien apporté par l’associé

- Autrement dit, l’apport en jouissance n’opère aucun transfert de droit réel.

- La société est seulement titulaire d’un droit de créance à l’encontre de l’apporteur

- Il en résulte qu’à la dissolution de la société l’apporteur pourra retrouver « la jouissance » du bien qu’il avait apporté.

- Obligation de l’apporteur

- L’apporteur doit assurer la jouissance paisible du bien apporté conformément à l’article 1719, 3° du Code civil

- L’article 1843-3 précise que « lorsqu’il est en jouissance, l’apporteur est garant envers la société comme un bailleur envers son preneur.»

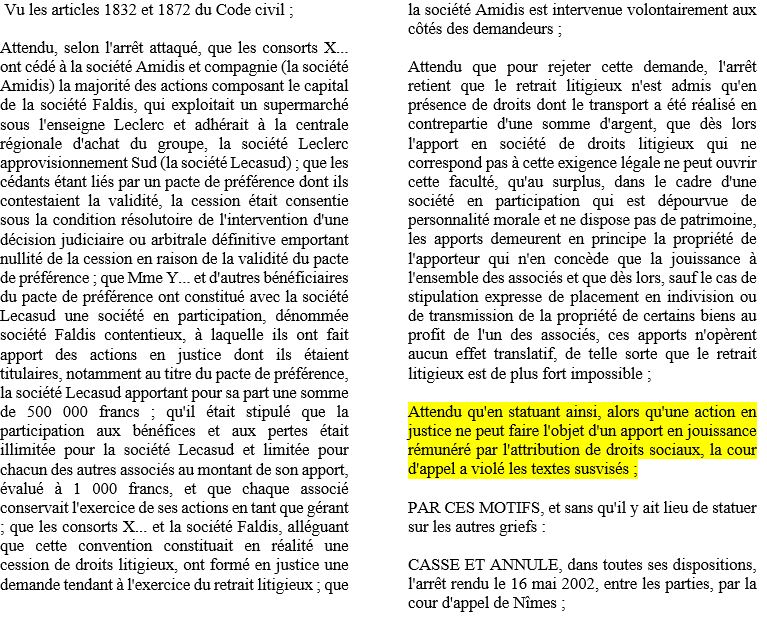

- Objet de l’apport en jouissance

- L’apport en jouissance ne peut avoir pour objet qu’un bien susceptible de transfert de propriété

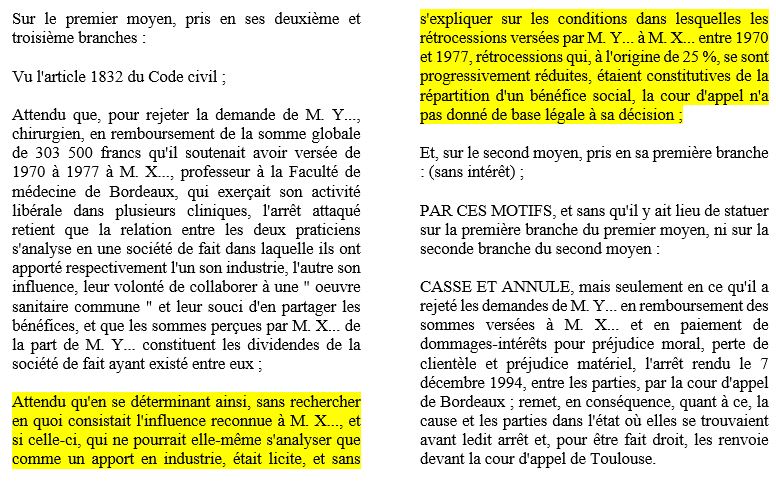

- C’est la raison pour laquelle la Cour de cassation a estimé dans un arrêt du 31 mai 2005 qu’une action en justice ne pouvait valablement « faire l’objet d’un apport en jouissance rémunéré par l’attribution de droits sociaux» ( com. 31 mai 2005)

- Cette solution se justifie par le fait qu’une action en justice n’est pas évaluable en argent.

- Il en résulte qu’elle ne répond pas aux exigences du contrat de société posé à l’article 1832 du Code civil qui requiert l’affectation à « une entreprise des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter ».

- Notion

Cass. com. 31 mai 2005

- Évaluation de l’apport en nature

- Rôle de l’évaluation

- Dans la mesure où l’apport en nature participe à la formation du capital social il est nécessaire de l’évaluer.

- Il y va de l’intérêt

- Des associés, chacun recevant des droits sociaux à hauteur de ses apports

- Des créanciers, leur droit de gage s’exerçant sur le capital social

- Désignation de commissaires aux apports

- Principe

- Dans les sociétés à risque limité, un commissaire aux apports, choisi sur la liste des commissaires aux comptes établie par le président du Tribunal de commerce, doit être désigné en vue d’évaluer les apports en nature réalisés par les associés

- Exception

- la désignation d’un commissaire aux apports est facultative lorsque deux conditions cumulatives sont réunies :

- Aucun des apports en nature ne doit excéder 30.000 euros

- La valeur totale de l’ensemble des apports en nature non soumis à évaluation ne doit pas excéder la moitié du capital social.

- Responsabilité solidaire des associés

- Les associés sont solidairement responsables pendant cinq ans, à l’égard des tiers, de la valeur attribuée aux apports en nature lors de la constitution de la société dans deux cas prévus à l’article L. 223-9 du Code de commerce :

- Lorsque les associés décident à l’unanimité, compte tenu de la faible valeur de l’apport en nature de ne pas recourir aux services du commissaire aux apports

- Lorsque les associés retiennent pour l’apport, dans les statuts, une valeur supérieure à celle proposée par le commissaire dans son rapport

- Les associés sont solidairement responsables pendant cinq ans, à l’égard des tiers, de la valeur attribuée aux apports en nature lors de la constitution de la société dans deux cas prévus à l’article L. 223-9 du Code de commerce :

- la désignation d’un commissaire aux apports est facultative lorsque deux conditions cumulatives sont réunies :

- Principe

- Rôle de l’évaluation

==> L’apport en industrie

- Notion

- L’apport en industrie consiste pour un associé à mettre à disposition de la société

- Sa force de travail

- Ses compétences

- Son expérience

- Son savoir-faire

- Ses connaissances techniques

- Son influence

- Sa réputation

- Ses relations

- Spécificité

- L’apport en industrie n’étant pas susceptible de faire l’objet de l’exécution du droit de gage des créanciers, il ne saurait participer à la formation du capital social ( 1843-2, al. 1 C. civ)

- Obligation de l’apporteur

- Aux termes de l’article 1843-3 du Code civil « L’associé qui s’est obligé à apporter son industrie à la société lui doit compte de tous les gains qu’il a réalisés par l’activité faisant l’objet de son apport.»

- Autrement dit, pèse sur l’apporteur en industrie une obligation de non-concurrence

- Droits de l’apporteur

- L’apport en industrie ne donne pas droit à des parts de capital

- L’apporteur en industrie se voit néanmoins octroyer des parts ouvrant droit au partage du bénéfice et de l’actif net

- La part de bénéfice revenant à l’apporteur en industrie est, sauf clause contraire, égale à la part de l’associé qui a le moins apporté

- Conditions de validité

- L’apport en industrie est prohibé dans les sociétés anonymes

- L’apport en industrie doit être déterminé dans les statuts ( com. 14 déc. 2004)

- L’apport en industrie doit être licite

- Ainsi dans un arrêt du 16 juillet 1997, la Cour de cassation a-t-elle censuré la décision d’une Cour d’appel qui n’avait pas à rechercher en quoi l’apport en industrie litigieuse était licite ( civ. 1ère 16 juill. 1997)

- L’apport en industrie consiste pour un associé à mettre à disposition de la société

Cass. 1ère civ. 16 juill. 1997

2 Comments

Lors de la dissolution puis liquidation d’un GFA (fin de l’activité agricole), comment sont évalués les apports en nature constituant le capital social qui sont restitués aux associés et donc retranchés du calcul de l’assiette du boni de liquidation soumis au droit de partage (2,5%)?

En faisant quelque recherches relatives à l’entrepreneuriat j’espérais tomber sur des blogs abordant l’aspect juridique plus en profondeur.

Étant un cabinet de formalités légales nous sommes ravis d’être tombé sur votre blog.

A toute fin utile n’hésitez-pas à visiter notre site http://www.proformal.fr

Votre blog fait dorénavant partie de nos incontournables.