En vertu de l’effet relatif, chaque contrat doit, en principe, être regardé comme autonome de sorte qu’il ne peut produire d’effet sur les autres contrats.

Quid néanmoins, de l’hypothèse où, par exemple, un même bien fait l’objet de plusieurs contrats de vente successifs ? Le vendeur initial doit-il être regardé comme un véritable tiers pour le sous-acquéreur ? Ou peut-on estimer qu’existe un lien contractuel indirect entre eux ?

C’est toute la question de l’application du principe de l’effet relatif dans les groupes de contrats.

Deux groupes de contrats doivent être distingués :

- Les ensembles contractuels

- Ils regroupent des contrats qui concourent à la réalisation d’une même opération

- Les chaînes de contrats

- Elles regroupent des contrats qui portent sur un même objet

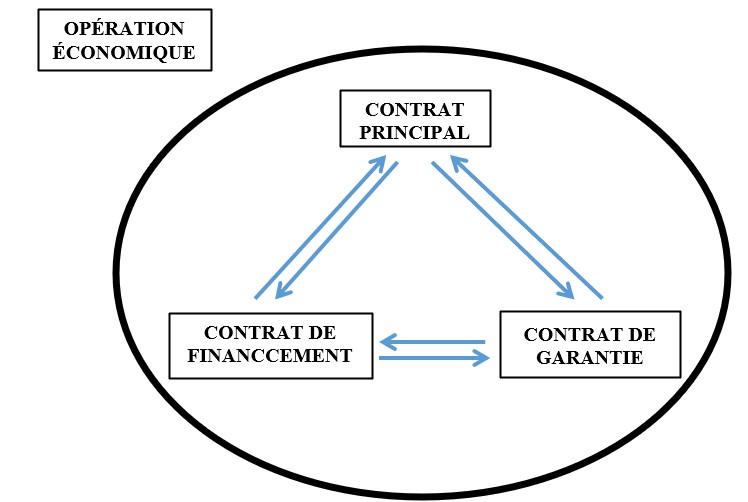

1. Les ensembles contractuels

Les ensembles contractuels se rencontrent lorsqu’une opération économique suppose, pour sa réalisation, la conclusion de plusieurs contrats.

La question qui alors se pose est de savoir si l’anéantissement de l’un des contrats est susceptible d’affecter l’existence des autres contrats ?

Schématiquement, deux approches peuvent être envisagées :

- L’approche stricte

- Au nom d’une application stricte du principe de l’effet relatif, chaque contrat de l’ensemble ne devrait produire d’effets qu’à l’égard de ses contractants

- Le sort de chacun des contrats ne devrait, en conséquence, être déterminé que par son propre contenu et non par les exceptions ou causes d’extinction susceptibles d’affecter les autres.

- L’approche souple

- Elle consiste à considérer que de la création d’un ensemble contractuel naît un lien d’indivisibilité entre les contrats, de sorte qu’ils seraient interdépendants

- En raison de cette interdépendance, le sort des uns serait alors lié au sort des autres.

Après s’être arc-boutés sur une position pour le moins orthodoxe pendant des années, les tribunaux ont finalement opté pour l’approche souple. Ce mouvement ne s’est cependant pas opéré sans tâtonnements.

L’ordonnance du 10 février 2016 est venue parachever cette lente évolution jurisprudentielle.

a. L’évolution de la jurisprudence

La position de la jurisprudence sur les ensembles contractuels a radicalement changé après l’adoption de la loi n°78-22 du 10 janvier 1978 relative à l’information et à la protection des consommateurs dans le domaine de certaines opérations de crédit.

a.1 La rigueur de la position retenue par la jurisprudence avant la loi du 10 janvier 1978

Pendant longtemps, la jurisprudence a refusé de reconnaître l’existence d’un lien d’indivisibilité entre contrats conclus en vue de la réalisation d’une même opération économique.

Pour la Cour de cassation, dès lors qu’un contrat a été conclu distinctement d’un ou plusieurs autres actes, il jouit, en application du principe de l’effet relatif, d’une autonomie propre. Son sort ne saurait, en conséquence, être lié à d’autres contrats, nonobstant leur appartenance respective à un même ensemble contractuel.

La cour de cassation a notamment fait application de cette position dans un arrêt du 21 mars 1972 (Cass. com. 21 mars 1972, n°70-12.836)

Dans cette décision elle a estimé que la nullité de deux contrats de vente conclus par une société qui souhaitait acquérir des semi-remorques était insusceptible de fonder l’anéantissement du contrat de prêt, souscrit corrélativement par l’acheteur pour financer l’opération.

Pour la chambre commerciale, quand bien même l’annulation du contrat principal faisait perdre au contrat de financement toute son utilité, cela était sans effet sur sa validité, de sorte qu’il devait, malgré tout, être maintenu.

Pour que l’interdépendance entre ces deux contrats soit admise, cela supposait donc que les parties aient expressément stipulé, dans le contrat de prêt, que l’emprunt était destiné à financer l’opération principale.

|

Cass. com. 21 mars 1972

Sur le premier moyen : attendu que, selon les énonciations de l’arrêt attaque, la société Venassier passa commande a x… de deux semi-remorques à construire à partir de châssis nus ;

Que ladite société sollicita deux prêts, que lui accorda la société crédit industriel et financier (CIFA) pour financer ces deux acquisitions ;

Que le CIFA remit le montant de ces prêts, non pas au vendeur, mais a l’acquéreur, société Venassier ;

Que celle-ci fut peu après déclarée en état de règlement judiciaire ;

Que x…, n’ayant jamais reçu de quiconque le prix des deux semi-remorques vendues, ne les livra pas ;

Attendu qu’il est reproche à la cour d’appel d’avoir refusé de déclarer nuls les gages pris par le CIFA sur les véhicules, et d’avoir condamne x… a remettre ceux-ci à cet établissement financier qui se les verrait attribuer, dans la limite de ses créances, après évaluation a dire d’expert, sans répondre, selon le pourvoi, aux conclusions dudit x… faisant valoir que les ventes des deux véhicules et les contrats de financement les concernant étaient atteints de nullité d’ordre public pour avoir été conclus en infraction aux dispositions de la législation sur les ventes a crédit relatives à la délivrance par le vendeur a l’acquéreur d’une attestation conforme a la réglementation en vigueur ;

Mais attendu qu’après avoir, a bon droit, énonce que le contrat de prêt en vue de financer l’acquisition d’un véhicule automobile est distinct du contrat de vente, la cour d’appel, qui a considéré qu’en l’espèce le CIFA avait ignoré la nullité des ventes alléguées par x…, a déclaré que ce dernier était d’autant moins fondé dans ses prétentions que le CIFA n’avait pu inscrire son gage que grâce aux documents régulièrement établis et transmis par lui ;

Qu’ainsi, abstraction faite du motif erroné mais surabondant tire de l’absence de sanction civile frappant l’infraction aux règles concernant le plafond des prêts dans les ventes a crédit, l’arrêt a répondu aux conclusions prétendument délaissées ;

Que le moyen n’est donc pas fondé ;

|

Jugeant la jurisprudence de la Cour de cassation dangereuse, le législateur est intervenu le 10 janvier 1978 pour y mettre un terme.

Pour ce faire, il a institué à l’ancien article L. 311-20, devenu L. 312-48 du Code de la consommation, la règle selon laquelle les obligations de l’emprunteur ne prennent effet qu’à compter de l’exécution complète de la fourniture de biens ou services convenue au titre d’un contrat principal.

La portée de cette règle était, cependant, pour le moins restreinte. Elle n’avait été envisagée que pour les seuls crédits à la consommation.

Très vite les juridictions ont toutefois cherché à s’émanciper de cette restriction en faisait application du concept d’interdépendance contractuelle au-delà de la sphère du droit de la consommation.

a.2 L’assouplissement de la position retenue par la jurisprudence après la loi du 10 janvier 1978

Après l’adoption de la loi du 10 janvier 1978, les tribunaux se sont donc mis en quête d’une solution juridique pour lier le sort de plusieurs contrats distincts conclus en vue de la réalisation d’une même opération économique.

La première chose qui leur fallait trouver pour y parvenir était un fondement juridique sur lequel asseoir le concept d’indivisibilité contractuelle.

Dans le même temps la question des critères et des effets de l’indivisibilité s’est posé au juge, ce qui a donné lieu à de nombreuses hésitations jurisprudentielles.

i. La recherche d’un fondement au concept d’indivisibilité contractuelle

Aux fins de justifier l’existence d’une indivisibilité ou interdépendance entre plusieurs contrats ayant concouru à la réalisation d’une même opération, plusieurs fondements juridiques ont été envisagés par la Cour de cassation.

?La règle de l’accessoire

- Exposé du fondement

- Selon l’adage latin accessorium sequitur principal, devenu principe général du droit, l’accessoire suit le principal.

- Cela signifie que l’on va regrouper différents actes ou faits juridiques autour d’un principal en leur appliquant à tous les régimes juridiques applicables à l’élément prépondérant.

- Appliquée à des contrats interdépendants, cette règle permet de considérer que dans l’hypothèse où le contrat principal disparaîtrait, il s’ensuit un anéantissement des contrats conclus à titre accessoire

- Tel est le fondement qui a été retenu par la Cour de cassation dans un arrêt du 7 avril. 1987 (Cass. com. 7 avr. 1987, n°84-16.254).

- Critique du fondement

- L’inconvénient de la règle de l’accessoire est qu’elle ne permet de rendre compte de la notion d’indivisibilité que pour moitié

- L’indivisibilité suggère, en effet, que le lien d’interdépendance qui unit plusieurs contrats est à double sens, soit qu’existe une certaine réciprocité entre contrats quant aux effets qu’ils produisent les uns sur les autres

- La règle de l’accessoire ne permet pas d’envisager cette réciprocité.

- L’anéantissement de l’un des contrats n’est susceptible de se répercuter sur les autres qu’à la condition que le fait générateur de cet anéantissement réside dans le contrat principal.

- Dans l’hypothèse où c’est un contrat accessoire qui serait touché en premier, cela serait sans effet sur le contrat principal.

- Ainsi, la règle de l’accessoire est-elle à sens unique.

- Sans doute est-ce la raison pour laquelle cette règle n’a pas été retenue par la jurisprudence comme fondement de la notion d’indivisibilité.

|

Cass. com. 7 avr. 1987

Sur le moyen unique, pris en ses deux branches :

Attendu qu’il résulte de l’arrêt attaqué (Paris, 9 mai 1984) que l’Etablissement national des invalides de la marine (ENIM) a été admis au passif du règlement judiciaire de la société Compagnie de navigation fruitière et de la Société navale de transports de conteneurs, converti ensuite en liquidation des biens, pour une somme de 4 198 680,12 francs au titre du privilège spécial sur les navires prévus par l’article 31-3° de la loi du 3 janvier 1967, en raison des cotisations qui lui restaient dues, que la société Scheepshypotheebank et la société nationale Nederlanden Scheepshypotheebank (les banques), créancières des deux sociétés en liquidation des biens, ont formé une réclamation en contestant le privilège de l’ENIM ;

Attendu que les banques font grief à l’arrêt d’avoir déclaré que les créances de cotisations sociales de l’ENIM sont privilégiées par application de l’article 31-3° de la loi du 3 janvier 1967 alors, selon le pourvoi, que, d’une part, il résulte des dispositions conjuguées des articles 31-3° et 36 de la loi du 3 janvier 1967, et les privilèges étant de droit étroit, que l’ENIM ne saurait invoquer le privilège défini par l’article 31-3° de la loi, violé par conséquent par la cour d’appel ; alors que, d’autre part, si l’ENIM pouvait invoquer ce privilège, celui-ci ne pourrait jouer pour les cotisations de la Caisse de prévoyance, la cour d’appel n’ayant pu dire le contraire sans violer l’article 31-3° de la loi du 3 janvier 1967 et l’article 41 du décret n° 68-292 du 21 mars 1968 ;

Mais attendu que c’est à bon droit que l’arrêt déclare qu’il existe entre le contrat d’engagement et les cotisations sociales un rapport étroit et nécessaire de cause à effet tel que ces cotisations, comme les autres créances résultant du contrat d’engagement, bénéficient du privilège établi par les dispositions de l’article 31-3° de la loi du 3 janvier 1967 ;

D’où il suit que le moyen n’est fondé en aucune de ses branches ;

PAR CES MOTIFS :

REJETTE le pourvoi

|

?La notion de condition

- Exposé du fondement

- Dans des arrêts Sedri du 4 avril 1995, la Cour de cassation a justifié l’existence d’une indivisibilité entre plusieurs contrats en considérant qu’ils constituaient les uns pour les autres « une condition de leur existence » (Cass. com. 4 avr. 1995, n°93-14.585 et 93-15.671).

- Autrement dit, l’efficacité de chaque contrat serait subordonnée à la réalisation d’une condition suspensive laquelle consisterait en l’exécution complète des autres actes.

- Critique du fondement

- La principale critique que l’on peut formuler à l’encontre de ce fondement est que, là encore, la notion de condition ne permet pas de rendre compte du lien d’indivisibilité qui se noue entre contrats interdépendants.

- Conformément à l’article 1304 du Code civil « l’obligation est conditionnelle lorsqu’elle dépend d’un événement futur et incertain »

- Selon cette définition, la condition s’apparente donc à un événement extérieur au contrat.

- Tel n’est cependant pas le cas de l’indivisibilité qui consiste toujours en un lien qui unit plusieurs actes.

- Or, l’existence de ce lien procède de leurs contenus respectifs et non de la réalisation d’un événement qui leur serait extérieur.

- Au surplus, tandis que l’absence de réalisation d’une condition affecte seulement la formation du contrat, l’établissement d’une indivisibilité lie le sort des contrats, tant au niveau de leur formation qu’au niveau de leur exécution.

- Pour toutes ces raisons, les notions de condition et d’indivisibilité ne se confondent pas.

?La notion d’obligation indivisible

- Exposé du fondement

- Dans certaines décisions, la Cour de cassation a cherché à justifier l’existence d’une indivisibilité contractuelle en se fondant sur la notion d’obligation indivisible.

- La Cour de cassation s’est notamment prononcée en ce sens dans un arrêt du 13 mars 2008 où elle vise expressément l’ancien article 1218 du Code civil, siège de l’obligation indivisible (Cass. 1ère civ. 13 mars 2008, n°06-19.339).

- Critique du fondement

- L’inconvénient du choix de ce fondement est qu’il repose sur une confusion entre les notions d’obligation indivisible et d’indivisibilité contractuelle

- L’obligation indivisible est celle qui comporte plusieurs débiteurs ou créanciers.

- L’indivisibilité contractuelle consiste, quant à elle, en l’existence de liens qui créent une interdépendance entre plusieurs contrats

- La notion d’obligation indivisible apparait de la sorte inadéquate pour rendre compte du phénomène de l’indivisibilité contractuelle.

?La notion de cause

- Exposé du fondement

- Dans plusieurs arrêts la Cour de cassation a fondé l’existence d’une invisibilité sur la notion de cause.

- Pour ce faire, elle a estimé que la cause d’un contrat appartenant à un ensemble contractuel résidait dans la conclusion des autres contrats auquel il était lié.

- L’anéantissement de d’un acte de l’ensemble emporterait dès lors disparition de la cause des autres et réciproquement.

- Telle a notamment été la solution retenue par la troisième chambre civile qui, dans un arrêt du 3 mars 1993, a approuvé une Cour d’appel pour avoir décidé que « la vente du terrain sur lequel était bâtie l’usine, pour le prix d’un franc, était une condition de réalisation de l’opération, cette vente ne pouvant être dissociée de celle des bâtiments et de la reprise des dettes de la société X… par la société Cerinco, l’ensemble concernant la vente de l’entreprise de briqueterie formant un tout indivisible, et que cette vente permettant l’apurement des dettes et la poursuite de l’activité, M. X… avait grand intérêt à sa réalisation, tant à titre personnel pour éviter les poursuites de ses créanciers, qu’à titre d’actionnaire de la société X… dont il détenait avec son épouse près de la moitié des parts sociales, la cour d’appel a pu en déduire que dans le cadre de l’économie générale du contrat, la vente du terrain était causée et avait une contrepartie réelle » (Cass. 3e cvi. 3 mars 1993, n°91-15.613)

- Cette solution a été réitérée dans un arrêt du 1er juillet 1997 où la Cour de cassation valide l’anéantissement en cascade de deux contrats, après avoir relevé que « les deux actes de vente et de prêt, qui avaient été passés le même jour par-devant le même notaire, étaient intimement liés, et en a déduit que les parties avaient entendu subordonner l’existence du prêt à la réalisation de la vente en vue de laquelle il avait été conclu, de sorte que les deux contrats répondaient à une cause unique » (Cass. 1ère civ. 1er juill. 1997, n°95-15.642)

- Plus récemment, la Cour de cassation a, dans une décision du 15 février 2000, jugé s’agissant d’une opération de crédit-bail que « le crédit-bailleur était informé que le matériel pris à bail était destiné à être exploité par la société de publicité, qu’en tant que de besoin le crédit-bailleur autorisait cette exploitation, qu’il s’agissait d’un matériel très spécifique et que la seule cause du contrat de crédit-bail était constituée par le contrat de prestations d’images, ce dont il déduit que les deux contrats étaient interdépendants et, par suite, que l’exploitation devenant impossible du fait de la défaillance de la société de publicité, la résiliation du contrat de crédit-bail devait être prononcée » (Cass. com. 25 févr. 2000, n°97-19.793).

- Critique du fondement

- Le recours à la notion de cause pour justifier l’existence d’une indivisibilité entre plusieurs contrats n’a pas fait l’unanimité en doctrine.

- Le principal reproche formulé à l’encontre de cette solution consiste à dire que la cause, au sens de l’ancien article 1131 du Code civil, doit être entendue objectivement.

- Selon cette approche, la cause représente les motifs les plus proches qui ont animé les parties au moment de la formation du contrat, soit plus exactement la contrepartie pour laquelle elles se sont engagées

- Aussi, cette conception est-elle incompatible avec la notion de d’indivisibilité.

- La justification de l’existence d’une indivisibilité contractuelle au moyen de la notion de cause supposerait en effet que l’on admette qu’elle puisse être recherchée dans des motifs extrinsèques à l’acte : la conclusion d’un second contrat.

- Selon l’approche objective, la cause de l’engagement des parties réside toutefois dans un élément qui doit nécessairement avoir été intégré dans le champ contractuel.

- D’où la réticence de certains auteurs à fonder l’anéantissement en cascade de contrats qui appartiennent à un même ensemble sur la notion de cause.

ii. La recherche des critères du concept d’indivisibilité contractuelle

?Exposé des approches objectives et subjectives

Deux approches de la notion d’indivisibilité ont été envisagées par la jurisprudence : l’une objective, l’autre subjective :

- L’approche subjective

- Selon cette approche, l’indivisibilité contractuelle trouverait sa source dans la seule volonté des parties.

- Cela signifie que pour établir l’existence d’une invisibilité entre plusieurs contrats, cela suppose de déterminer si les contractants ont voulu cette indivisibilité.

- Si tel n’est pas le cas, quand bien même les contrats en cause auraient concouru à la réalisation d’une même opération économique, ils ne pourront pas être regardés comme formant un ensemble contractuel indivisible.

- L’approche objective

- Selon cette approche, l’existence d’une indivisibilité entre plusieurs contrats doit être appréciée, non pas au regard de la volonté des parties, mais en considération de la convergence de l’objet de chaque contrat

- Autrement dit, peu importe que les contractants n’aient pas voulu rendre les contrats auxquels ils sont partie interdépendants.

- L’indivisibilité desdits contrats est établie dès lors qu’ils participent à la réalisation d’une même opération économique.

?L’absence de position arrêtée de la jurisprudence

L’incertitude quant à l’adoption de l’approche subjective ou objective de l’indivisibilité résulte des arrêts Sedri rendu, le même jour, soit le 4 avril 1995 par la chambre commerciale.

- Premier arrêt Sedri

- Dans ce premier arrêt, la Cour de cassation approuve une Cour d’appel pour avoir « fondé sa décision relative à l’indivisibilité des conventions sur la considération de chacune d’entre elles par les parties comme une condition de l’existence des autres et non pas sur la nature spécifique de l’objet loué par rapport aux utilisations envisagées » (Cass. com., 4 avr. 1995, n° 93-14.585 et n° 93-15.671).

- Ainsi, la haute juridiction retient-elle une approche subjective de la notion d’indivisibilité.

- Elle s’attache à rechercher l’intention des parties, lesquelles avait, en l’espèce, voulu rendre les contrats indivisibles.

- Second arrêt Sedri

- Dans cette décision, bien que rendue le même jour que le précédent arrêt, la Cour de cassation adopte une approche radicalement différente de la notion d’indivisibilité.

- Elle approuve une Cour d’appel pour avoir déduit l’existence d’une indivisibilité entre plusieurs contrats après avoir seulement relevé que « les matériels et logiciels ne pouvaient avoir, sans modifications substantielles, d’autre usage que la communication par le réseau Sedri, que cette spécificité était connue de la société bailleresse et que celle-ci avait participé à l’élaboration de l’ensemble complexe ayant pour objet la mise en place et le financement du système de communication » (Cass. com., 4 avr. 1995, n° 93-20.029).

- Ainsi, pour la Cour de cassation, c’est parce que les contrats concourraient à la réalisation d’une même opération économique qu’ils devaient être regardés comme indivisibles.

- La haute juridiction ne semble pas vouloir faire, en l’espèce, de la volonté des parties le critère de l’indivisibilité.

- Seule importe l’économie générale de l’ensemble contractuel soumis à son examen.

|

Cass. com., 4 avr. 1995, n° 93-20.029

Attendu, selon l’arrêt attaqué (Douai, 30 juin 1993), que M. X… a conclu avec la société V Conseil application (société V Conseil) un contrat lui donnant accès, par l’intermédiaire d’un matériel et d’un logiciel spécifiques, au réseau télématique de la Société d’études, de développements et de recherches industrielles (société Sedri) en vue de la diffusion d’images d’information et de publicité dans son magasin ; que, pour le financement du matériel et du logiciel, sur proposition du représentant de la société V Conseil, M. X… a souscrit un projet de contrat de location auprès de la Compagnie générale de location (société CGL), laquelle a ensuite donné son acceptation, avec la garantie d’une assurance à la charge de la société Sedri pour le cas de dommages au matériel ou d’interruption dans le paiement des loyers par le locataire ; que la prise en charge des loyers par la société Sedri a été proposée à M. X… en contrepartie de la cession de droits sur certaines images publicitaires le concernant ; qu’en août et septembre 1990, la société Sedri, la société V Conseil et la compagnie d’assurances garantissant la société CGL ont été mises en liquidations judiciaires, à la suite desquelles la diffusion des images sur le réseau a été interrompue et la résiliation des contrats de prestations de services a été notifiée aux commerçants abonnés par le mandataire de justice représentant les sociétés ; que la société CGL a réclamé à M. X… la poursuite du règlement des loyers ;

Sur le premier et le second moyens, réunis, chacun étant pris en ses deux branches :

Attendu que la société CGL fait grief à l’arrêt d’avoir décidé que la cessation des services promis par la société Sedri entraînait résiliation du contrat de location du matériel et du logiciel, alors, selon le pourvoi, d’une part, que, devant la cour d’appel, le commerçant invoquait une indivisibilité objective liant le contrat de location du matériel télématique conclu entre la CGL et le commerçant, et le contrat d’adhésion souscrit par le commerçant auprès du centre serveur Sedri ; que la CGL, à l’inverse, faisait valoir l’absence de lien entre ces contrats ; qu’après avoir relevé qu’il n’existait pas d’indivisibilité subjective entre ces contrats, la cour d’appel a jugé qu’il existait en revanche, entre ceux-ci, des liens tels que la résiliation de l’un entraînait la résiliation de l’autre ; qu’en statuant ainsi, sans caractériser en quoi ces deux contrats auraient été liés par l’identité de leur objet ou par un rapport de dépendance juridique nécessaire, la cour d’appel a privé sa décision de base légale au regard des articles 1134, alinéa 1er, et 1184 du Code civil ; alors, d’autre part, qu’elle a, ainsi, également privé sa décision de base légale au regard de l’article 1165 du Code civil ; alors, en outre, que l’obligation d’assurer la maintenance incombait non pas au loueur mais au locataire ; qu’en décidant du contraire, la cour d’appel a violé l’article 1134 du Code civil ; et alors, enfin, qu’en toute hypothèse, l’obligation de maintenance porte sur l’entretien du matériel loué et non sur la fourniture des images délivrées par le centre serveur ; qu’en décidant du contraire, la cour d’appel a violé l’article 1134 du Code civil ;

Mais attendu que l’arrêt relève que les matériels et logiciels ne pouvaient avoir, sans modifications substantielles, d’autre usage que la communication par le réseau Sedri, que cette spécificité était connue de la société bailleresse et que celle-ci avait participé à l’élaboration de l’ensemble complexe ayant pour objet la mise en place et le financement du système de communication ; qu’en déduisant de ces constatations l’indivisibilité entre les contrats souscrits par M. X… tant avec la société V Conseil et la société Sedri qu’avec la société CGL, la cour d’appel a légalement justifié sa décision, indépendamment des motifs critiqués par le second moyen qui sont surabondants ; que les moyens ne peuvent donc être accueillis en aucune de leurs branches ;

PAR CES MOTIFS :

REJETTE le pourvoi.

|

Après les arrêts Sedri, l’incertitude quant à au critère de l’indivisibilité était de mise : quelle conception devait-on retenir ?

?L’adoption de l’approche objective

Dans une décision du 13 février 2007, la Cour de cassation a, par exemple, approuvé une Cour d’appel pour avoir décidé que « les quatre contrats litigieux étaient interdépendants, dans la mesure où ils poursuivaient tous le même but et n’avaient aucun sens indépendamment les uns des autres, les prestations de maintenance et de formation ne se concevant pas sans les licences sur lesquelles elles portaient et l’acquisition de ces licences par la société Faurecia n’ayant aucune raison d’être si le contrat de mise en œuvre n’était pas exécuté, la cour d’appel n’avait pas à relever que la société Oracle en était informée, dès lors que cette société avait elle-même conclu les quatre contrats concernés » (Cass. com. 13 févr. 2007, n°05-17.407).

Dans un arrêt du 15 février 2015, la Cour de cassation a semblé abonder dans le même sens en décidant qu’une clause de divisibilité des contrats devait être réputée non-écrite, dès lors qu’elle contrevenait à l’économie générale du contrat (Cass. com., 15 févr. 2000, n°97-19.793).

Dans cette décision, la chambre commerciale fait ainsi primer, l’existence d’une interdépendance objective des actes en cause sur la volonté des parties.

On en a alors déduit que les contractants ne pouvaient pas écarter l’indivisibilité contractuelle par le jeu de leur seule volonté.

Cette solution a été réitérée par la chambre commerciale à plusieurs reprises.

Dans un arrêt du 23 octobre 2007 elle reproche encore à une Cour d’appel de n’avoir pas recherché « s’il existait une indivisibilité entre les contrats de location et les contrats de prestation de services, au regard de l’économie générale de l’opération pour laquelle ces deux contrats avaient été conclus et si, en conséquence, le texte de la clause n’était pas en contradiction avec la finalité de cette opération, telle que résultant de la commune intention des parties » (Cass. com., 23 oct. 2007, n°06-19.976).

|

Cass. com., 13 févr. 2007

Attendu, selon l’arrêt attaqué, que la société Faurecia sièges d’automobiles (la société Faurecia), alors dénommée Bertrand Faure équipements, a souhaité en 1997 déployer sur ses sites un logiciel intégré couvrant principalement la gestion de production et la gestion commerciale ; que conseillée par la société Deloitte, elle a choisi le logiciel V 12, proposé par la société Oracle mais qui ne devait pas être disponible avant septembre 1999 ; qu’un contrat de licences, un contrat de maintenance et un contrat de formation ont été conclus le 29 mai 1998 entre les sociétés Faurecia et Oracle, tandis qu’un contrat de mise en oeuvre du “programme Oracle applications” a été signé courant juillet 1998 entre les sociétés Faurecia, Oracle et Deloitte ; qu’en attendant, les sites ibériques de la société Faurecia ayant besoin d’un changement de logiciel pour passer l’an 2000, une solution provisoire a été installée ; qu’aux motifs que la solution provisoire connaissait de graves difficultés et que la version V 12 ne lui était pas livrée, la société Faurecia a cessé de régler les redevances ; qu’assignée en paiement par la société Franfinance, à laquelle la société Oracle avait cédé ces redevances, la société Faurecia a appelé en garantie la société Oracle puis a assigné cette dernière et la société Deloitte aux fins de nullité pour dol ou résolution pour inexécution de l’ensemble des contrats signés par les parties ;

Sur le premier moyen du pourvoi incident de la société Oracle :

Attendu que la société Oracle fait grief à l’arrêt d’avoir prononcé la résolution partielle du contrat de licences et la résiliation du contrat de formation en date du 29 mai 1998 aux torts de la société Oracle, constaté la résiliation des contrats de maintenance et de mise en oeuvre, et condamné en conséquence la société Oracle, d’une part, à garantir la société Faurecia de la condamnation de cette dernière à payer à la société Franfinance la somme de 203 312 euros avec intérêts au taux contractuel de 1,5 % par mois à compter du 1er mars 2001 et capitalisation des intérêts échus à compter du 1er mars 2002, d’autre part, à payer à la société Franfinance la somme de 3 381 566,20 euros avec intérêts au taux légal à compter du 20 novembre 2001 et capitalisation des intérêts échus à compter du 11 janvier 2005, alors, selon le moyen : […]

Mais attendu qu’ayant retenu que les quatre contrats litigieux étaient interdépendants, dans la mesure où ils poursuivaient tous le même but et n’avaient aucun sens indépendamment les uns des autres, les prestations de maintenance et de formation ne se concevant pas sans les licences sur lesquelles elles portaient et l’acquisition de ces licences par la société Faurecia n’ayant aucune raison d’être si le contrat de mise en oeuvre n’était pas exécuté, la cour d’appel n’avait pas à relever que la société Oracle en était informée, dès lors que cette société avait elle-même conclu les quatre contrats concernés ; qu’ainsi l’arrêt n’encourt aucun des griefs formulés au moyen ; que ce dernier n’est pas fondé ;

|

?L’adoption de l’approche subjective

À l’inverse des décisions précédemment évoquées, dans un arrêt remarqué du 28 octobre 2010, la première chambre civile a approuvé une Cour d’appel pour avoir refusé de retenir l’existence d’une indivisibilité contractuelle après avoir relevé que « la commune intention des parties avait été de rendre divisibles les deux conventions, de sorte que la disparition de l’une ne pouvait priver de cause les obligations nées de l’autre » (Cass. civ. 1ère, 28 oct. 2010, n°09-68.014).

|

Cass. civ. 1ère, 28 oct. 2010

Sur le moyen unique :

Attendu que par contrat du 27 décembre 2001, Mme X… a commandé à la société Génération Online un produit appelé « Net in Pack », comprenant, pendant une durée de 36 mois, la création d’un site internet marchand, du matériel informatique, des services internet et des services d’assistance téléphonique et de maintenance de ce matériel dont le financement a été assuré par la souscription auprès de la société Factobail, le 7 janvier 2002, d’un contrat de location financière d’une durée de 36 mois stipulant un loyer mensuel de 196, 64 euros ; qu’à la suite de la liquidation judiciaire de la société Génération Online, prononcée par jugement du 18 juin 2002, cette société a cessé d’exécuter ses obligations ; que Mme X… a alors interrompu le paiement des mensualités du contrat de location financière ; que la société Factobail l’a assignée en paiement des sommes dues jusqu’au terme de ce contrat et que Mme X… a reconventionnellement sollicité l’annulation du contrat pour absence de cause, à défaut la constatation de sa caducité du fait de la liquidation judiciaire de la société Génération Online et de l’indivisibilité de ces deux contrats ;

Attendu que Mme X… fait grief à l’arrêt attaqué (Paris, 21 novembre 2008), d’avoir accueilli la demande de la société Factobail et rejeté la sienne, alors, selon le moyen : […]

Mais attendu que la cour d’appel a constaté que le contrat de location litigieux stipulait que les produits ayant été choisis par le locataire sous sa seule responsabilité et sans la participation du loueur, ce dernier mandatait le locataire pour exercer tout recours à l’encontre du fournisseur, que le loueur serait déchargé de toute responsabilité et de toute obligation à cet égard et que l’immobilisation temporaire des produits pour quelque cause que ce soit n’entraînerait aucune diminution de loyers ni indemnité ; qu’elle en a souverainement déduit que la commune intention des parties avait été de rendre divisibles les deux conventions, de sorte que la disparition de l’une ne pouvait priver de cause les obligations nées de l’autre ; qu’aucun des griefs n’est donc fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi ;

|

Comment interpréter cette fluctuation de la position de la Cour de cassation ?

Tandis que la doctrine est pendant longtemps est demeurée partagée pendant longtemps sur cette question, ce n’est que tardivement que la Cour de cassation a finalement décidé de trancher la question.

?L’interprétation doctrinale des tergiversations de la Cour de cassation

- Pour certains auteurs, la position de la Cour de cassation serait assise sur la distinction entre :

- D’une part,

- Les contrats qui n’auraient pas de fonction économique propre lorsqu’ils sont envisagés séparément.

- Dans cette hypothèse, c’est la conception objective qui primerait.

- D’autre part,

- Les contrats qui rempliraient une fonction économique propre, en ce sens que, quand bien même ils seraient conclus seuls, leur exécution serait pourvue d’une utilité économique.

- Pour d’autres d’auteurs, l’absence de position bien arrêtée de la Cour de cassation sur la question du critère de la notion d’indivisibilité résulterait d’une divergence entre :

- La première chambre civile : favorable à l’approche subjective

- La chambre commerciale : partisane de l’approche objective

C’est dans ce contexte que, réunie en chambre mixte, la Cour de cassation a rendu simultanément deux arrêts en date du 17 mai 2013.

?La clarification de la position de la Cour de cassation

Deux interventions ont été nécessaires à la Cour de cassation pour clarifier sa position sur l’approche à adopter s’agissant de la notion d’indivisibilité.

- Première intervention : les arrêts du 17 mai 2013

- Dans deux décisions rendues le 17 mai 2013, la chambre mixte de la Cour de cassation a estimé que « les contrats concomitants ou successifs qui s’inscrivent dans une opération incluant une location financière, sont interdépendants » de sorte que « sont réputées non écrites les clauses des contrats inconciliables avec cette interdépendance » (Cass. ch. Mixte, 17 mai 2013, n°11-22.768)

- Ces deux arrêts ont été accompagnés par un communiqué de presse par lequel la Cour de cassation explique :

- Tout d’abord, que les deux espèces soumises portent chacune sur un ensemble de contrats comprenant un contrat de référence assorti d’un contrat de location financière nécessaire à son exécution :

- dans un cas, le contrat de référence était une convention de partenariat pour des diffusions publicitaires

- dans l’autre cas, le contrat de référence était un contrat de télésauvegarde informatique

- Ensuite, que dans chaque espèce, un cocontractant unique, pivot de l’opération, s’est engagé avec deux opérateurs distincts : le prestataire de service, d’une part, le bailleur financier, d’autre part de sorte que, à chaque fois, le contrat principal a été anéanti.

- Dans la première affaire, la cour d’appel de Paris, retenant l’interdépendance des contrats, a écarté la clause de divisibilité stipulée par les parties et a prononcé la résiliation du contrat de location.

- Dans la seconde affaire, la cour d’appel de Lyon, statuant comme cour de renvoi après une première cassation, a écarté, au contraire, l’interdépendance des conventions.

- La Cour de cassation vient ici préciser les éléments caractérisant l’interdépendance contractuelle, en qualifiant d’interdépendants, qualification soumise à son contrôle, les contrats concomitants ou successifs s’inscrivant dans une opération incluant une location financière.

- Aussi, s’inspirant de la jurisprudence de la chambre commerciale, elle juge que sont réputées non écrites les clauses de divisibilité contractuelle inconciliables avec cette interdépendance.

- La chambre mixte rejette en conséquence le pourvoi formé à l’encontre de l’arrêt de la cour d’appel de Paris et casse l’arrêt de la cour d’appel de Lyon.

- Il peut être observé que, si ces deux arrêts retiennent indubitablement une approche objective de la notion d’indivisibilité, leur portée doit être tempérée par la précision « les contrats concomitants ou successifs qui s’inscrivent dans une opération incluant une location financière »

- Ainsi, la Cour de cassation invite-t-elle à cantonner cette solution aux seuls ensembles contractuels au sein desquels figure un contrat de location financière.

- Dans les autres cas, la volonté des parties semble prévaloir sur l’économie générale du contrat.

|

Cass. ch. Mixte, 17 mai 2013

Attendu, selon l’arrêt attaqué (Paris, 6 avril 2011), que deux conventions de partenariat ont été signées, les 25 novembre 2004 et 8 avril 2005, entre la société Bar le Paris et la société Media vitrine, aux termes desquelles la seconde s’est engagée, d’une part, à installer chez la première un “réseau global de communication interactive”, par la mise en place d’un ensemble informatique et vidéo “avec un contenu interactif pour les clients et un contenu en diffusion médiatique”, contenant notamment des spots publicitaires dont la commercialisation devait assurer l’équilibre financier de l’ensemble, d’autre part, à lui verser une redevance de 900 euros hors taxes par mois, pendant une durée de quarante huit mois, la société Bar le Paris s’obligeant à garantir à la société Media vitrine l’exclusivité de l’exploitation du partenariat publicitaire, que, les 29 décembre 2004 et 4 janvier 2005, la société Leaseo, qui avait acquis de la société Cybervitrine le matériel nécessaire, a consenti à la société Bar le Paris la location de ce matériel, avec effet au 1er janvier 2005, pour une durée identique et moyennant le paiement d’un loyer mensuel de 1 000 euros hors taxes, que, le 5 janvier 2005, la société Leaseo a cédé le matériel à la société Siemens lease services, qui a apposé sa signature sur le contrat de location en qualité de bailleur substitué, que le système n’a jamais fonctionné de manière satisfaisante, que la société Siemens lease services a mis en demeure la société Bar le Paris de lui régler les loyers impayés, puis lui a notifié la résiliation du contrat faute de règlement des arriérés s’élevant à 10 166,60 euros et l’a assignée en paiement, que la société Bar le Paris a appelé en intervention forcée la société Cybervitrine et la société Techni force, anciennement dénommée la société Media vitrine, que la société Techni force et la société Cybervitrine ont été mises en liquidation judiciaire ;

Attendu que la société Siemens lease services fait grief à l’arrêt de prononcer, avec effet au 17 janvier 2007, la résiliation du contrat de partenariat, aux torts exclusifs de la société Media vitrine, ainsi que la résiliation du contrat de location, de condamner la société Bar le Paris à lui payer la somme de 3 588 euros, outre intérêts, et de rejeter le surplus de ses demandes, alors, selon le moyen, qu’hormis le cas où la loi le prévoit, il n’existe d’indivisibilité entre deux contrats juridiquement distincts que si les parties contractantes l’ont stipulée ; qu’en énonçant, à partir des éléments qu’elle énumère, que le contrat de location des 29 décembre 2004 et 4 janvier 2005 est indivisible du contrat de partenariat des 25 novembre 2004 et 8 avril 2005, quand elle constate qu’une clause du contrat de location stipule qu’il est « indépendant » du contrat de prestation de services (partenariat), la cour d’appel, qui refuse expressément d’appliquer cette clause et qui, par conséquent, ampute la convention qui la stipule de partie de son contenu, a violé les articles 1134, 1217 et 1218 du code civil, ensemble le principe de la force obligatoire des conventions ;

Mais attendu que les contrats concomitants ou successifs qui s’inscrivent dans une opération incluant une location financière, sont interdépendants ; que sont réputées non écrites les clauses des contrats inconciliables avec cette interdépendance ;

D’où il suit que le moyen n’est pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi

|

- Seconde intervention : les arrêts du 10 septembre 2015

- Dans deux arrêts du 10 septembre 2015, la Cour de cassation a précisé sa position en s’appuyant, tant sur l’économie générale de l’opération que sur la volonté des parties

- Dans le premier arrêt, elle a ainsi estimé que dans la mesure où « l’offre de crédit était affectée au contrat principal et avait été renseignée par le vendeur, et que le prêteur avait remis les fonds empruntés entre les mains de ce dernier, la cour d’appel a caractérisé l’existence d’une indivisibilité conventionnelle entre les contrats de vente et de prêt au sens de l’article 1218 du code civil » (Cass. 1ère civ.10 sept. 2015, n° 14-13.658)

- Dans le second arrêt, la première chambre civile approuve la Cour d’appel pour avoir retenu l’existence d’une indivisibilité contractuelle après avoir constaté « d’une part, que le contrat de crédit était l’accessoire du contrat de vente auquel il était subordonné, d’autre part, que l’emprunteur avait attesté de l’exécution du contrat principal afin d’obtenir la libération des fonds par le prêteur, lequel avait mis ceux-ci à la disposition du vendeur » (Cass. 1ère civ., 10 sept. 2015, n° 14-17.772).

- Ainsi, la Cour de cassation combine-t-elle dans ces deux décisions les approches objectives et subjectives de l’indivisibilité de qui témoigne de sa volonté d’adopter une approche mixte de la notion.

- Non sans hasard, la lecture de l’ordonnance du 10 février 2016 nous révèle que c’est précisément cette approche de la notion d’indivisibilité qui a été retenue par le législateur.

|

Cass. 1ère civ.10 sept. 2015, n° 14-13.658

Attendu, selon l’arrêt attaqué (Aix-en-Provence, 26 novembre 2013), que, suivant bon de commande du 23 octobre 2008, les époux X… qui avaient fait l’acquisition, moyennant le prix de 22 600 euros, d’un toit photovoltaïque auprès de la société BSP Groupe VPF, actuellement en liquidation judiciaire, en recourant à un emprunt du même montant consenti par la société Groupe Sofemo (le prêteur), ont assigné le vendeur et le prêteur en résolution des contrats de vente et de crédit, alléguant que le matériel commandé n’avait été ni intégralement livré ni installé ;

Sur le moyen relevé d’office, après avis donné aux parties conformément à l’article 1015 du code de procédure civile :

Attendu que le prêteur fait grief à l’arrêt de prononcer la résolution du contrat de crédit après avoir prononcé celle du contrat de vente, de rejeter sa demande reconventionnelle en remboursement du prêt ainsi que de le condamner à restituer aux époux X… les mensualités par eux acquittées et à procéder à leur radiation du fichier national des incidents de paiement, en se déterminant par des motifs impropres à établir l’accord du prêteur pour déroger à la clause du contrat de crédit excluant les articles L. 311-1 et suivants du code de la consommation si l’opération de crédit dépassait 21 500 euros ;

Mais attendu qu’ayant constaté que l’offre de crédit était affectée au contrat principal et avait été renseignée par le vendeur, et que le prêteur avait remis les fonds empruntés entre les mains de ce dernier, la cour d’appel a caractérisé l’existence d’une indivisibilité conventionnelle entre les contrats de vente et de prêt au sens de l’article 1218 du code civil ; que, par ce motif de pur droit, substitué au motif justement critiqué par le premier moyen, l’arrêt se trouve légalement justifié ; […]

PAR CES MOTIFS :

REJETTE le pourvoi ;

|

|

Cass. 1ère civ., 10 sept. 2015, n° 14-17.772

Attendu, selon l’arrêt attaqué (Paris, 28 février 2014), que, suivant offre préalable acceptée le 13 juin 2007, la société Financo (la banque) a consenti à M. et Mme X…un prêt d’un montant de 32 000 euros destiné à financer l’acquisition et l’installation d’une éolienne vendue par la société France éoliennes ; que ceux-ci ont assigné la banque et Mme Y…, ès qualités, aux fins de voir prononcer la résolution du contrat de vente et la caducité du contrat de prêt ;

Sur le moyen unique du pourvoi incident, qui est préalable :

Attendu que la banque fait grief à l’arrêt de constater la résolution du contrat de prêt après avoir prononcé celle du contrat de vente, alors, selon le moyen :

1°/ que sont exclus du champ d’application du chapitre relatif aux crédits à la consommation les prêts d’un montant supérieur à 21 500 euros ; que la cour d’appel a constaté que l’offre préalable de crédit n’était pas soumise aux dispositions du code de la consommation compte tenu du montant du crédit accordé ; d’où il suit qu’en décidant que la résolution du contrat principal entraînait la résolution du contrat de crédit, quand la banque rappelait cependant dans ses conclusions qu’il ne saurait y avoir lieu à résolution du contrat faute de disposition analogue en droit commun à celle du droit consumériste, la cour d’appel n’a pas tiré les conséquences légales de ses propres constatations et a violé les articles L. 311-3, L. 311-20 et D. 311-1 du code de la consommation dans leur rédaction applicable au litige ;

2°/ que la cause de l’obligation de l’emprunteur résidant dans la mise à disposition du montant du prêt, viole l’article 1131 du code civil la cour d’appel qui constate la résolution du contrat de prêt, non soumis aux articles L. 311-3, L. 311-20 et D. 311-1 du code de la consommation dans leur rédaction applicable au litige, en conséquence de la résolution du contrat principal de vente, quand bien même le prêt litigieux eût été affecté à l’achat d’un bien déterminé, dès lors qu’il n’était pas prétendu que le vendeur et le prêteur avaient agi de concert ;

Mais attendu que la cour d’appel, qui n’a pas appliqué les dispositions du code de la consommation, a fait ressortir l’indivisibilité des contrats litigieux en énonçant, d’une part, que le contrat de crédit était l’accessoire du contrat de vente auquel il était subordonné, d’autre part, que l’emprunteur avait attesté de l’exécution du contrat principal afin d’obtenir la libération des fonds par le prêteur, lequel avait mis ceux-ci à la disposition du vendeur ; qu’elle en a justement déduit que la résolution du contrat principal emportait l’anéantissement du contrat accessoire ;

D’où il suit que le moyen n’est fondé en aucune de ses branches ;

PAR CES MOTIFS :

REJETTE les pourvois principal et incident ;

|

iii. La détermination des effets de l’indivisibilité contractuelle

En plus de s’être interrogé sur les fondements et les critères de la notion d’indivisibilité, la jurisprudence a éprouvé un certain nombre de difficultés à en déterminer les effets ?

Plusieurs sanctions ont été envisagées en cas de reconnaissance d’une indivisibilité contractuelle :

- La nullité

- Telle a été la solution retenue dans un arrêt du 18 juin 1991, la chambre commerciale ayant validé la décision d’une Cour d’appel pour avoir « souverainement, estimé que les commandes émanant de cette société, bien que passées distinctement en deux lots, n’en étaient pas moins, au su de la société BP Conseils, déterminée par des considérations globales de coûts et, comme telles, indivisibles ; que, par ces seuls motifs, elle a pu décider que l’importante majoration de prix, que la société BP Conseils a tenté d’imposer à posteriori sur le dernier lot, remettait en cause les considérations communes sur le prix total et justifiait une annulation des deux commandes » (Cass. com. 18 juin 1991, n°89-18.691).

- La résolution

- Dans les arrêts du 10 septembre 2015, la Cour de cassation considère que la résolution de la vente emportait la résolution du contrat de prêt (Cass. 1ère civ., 10 sept. 2015, n° 14-17.772)

- À l’instar de la nullité la résolution d’un acte est assortie d’un effet rétroactif, de sorte que l’anéantissement en cascade des contrats appartenant à l’ensemble donnera lieu à des restitutions.

- La résiliation

- Dans d’autres décisions, la Cour de cassation a retenu comme sanction de l’anéantissement du contrat principal la résiliation des actes auxquels il était lié.

- Elle a notamment statué en ce sens dans les arrêts Sedri du 4 avril 1995.

- Dans l’un d’eux, elle a considéré par exemple que la cessation des services promis par la société Sedri entraînait résiliation du contrat de location du matériel et du logiciel souscrit concomitamment par son cocontractant (Cass. com. 4 avr. 1995, n°93-14.585 et 93-15.671).

- La caducité

- Dans plusieurs arrêts la Cour de cassation a retenu la caducité pour sanctionner l’anéantissement d’un contrat appartenant à un ensemble.

- Dans une décision du 1er juillet 1997 elle a décidé en ce sens que « l’annulation du contrat de vente avait entraîné la caducité du prêt » (Cass. 1ère civ. 1èr juill. 1997, n°95-15.642).

- Cette solution a été réitérée dans un arrêt du 4 avril 2006 à l’occasion duquel la première chambre civile a estimé « qu’ayant souverainement retenu que les deux conventions constituaient un ensemble contractuel indivisible, la cour d’appel en a déduit à bon droit que la résiliation du contrat d’exploitation avait entraîné la caducité du contrat d’approvisionnement » (Cass. 1ère civ. 4 avr. 2006, n°02-18.277l).

- La chambre commerciale a abondé dans le même sens dans un arrêt du 5 juin 2007.

- Dans cette décision, elle a jugé que « alors que la résiliation des contrats de location et de maintenance n’entraîne pas, lorsque ces contrats constituent un ensemble contractuel complexe et indivisible, la résolution du contrat de vente mais seulement sa caducité » (Cass. com. 5 juin 2007, n°04-20.380).

La lecture de toutes ces décisions révèle que la Cour de cassation n’a jamais vraiment eu de position bien définie sur les effets de l’indivisibilité contractuelle.

Aussi, l’intervention du législateur se faisait-elle attendre. Lors de l’adoption de l’ordonnance du 10 février 2016 il n’a pas manqué de se prononcer sur les effets de l’indivisibilité et plus généralement d’offrir aux ensembles contractuels le cadre juridique dont, jusqu’alors, ils étaient dépourvus.

b. L’intervention du législateur

La réforme des obligations engagée en 2016 a fourni l’occasion au législateur de faire rentrer dans le Code civil le concept d’ensemble contractuel.

Le nouvel article 1186 du Code civil prévoit ainsi à son alinéa 2 que « lorsque l’exécution de plusieurs contrats est nécessaire à la réalisation d’une même opération et que l’un d’eux disparaît, sont caducs les contrats dont l’exécution est rendue impossible par cette disparition et ceux pour lesquels l’exécution du contrat disparu était une condition déterminante du consentement d’une partie. »

La règle est désormais posée : l’anéantissement d’un acte qui appartient à un ensemble contractuel entraîne consécutivement la disparition des autres.

Quels enseignements tirer de l’édiction de cette nouvelle règle ? Ils sont au nombre de trois :

b.1 L’autonomie de la notion d’indivisibilité

Jusqu’alors, la jurisprudence s’était employée à trouver un fondement juridique au concept d’indivisibilité contractuelle, tantôt en le rattachant à la notion cause, tantôt à la notion de condition ou encore à la notion d’obligation indivisible.

Le législateur ayant consacré les ensembles contractuels, cette quête est devenue inutile.

Aussi, l’indivisibilité constitue-t-elle dorénavant une notion autonome qui dispose d’un fondement juridique qui lui propre : l’alinéa 2 de l’article 1186 du Code civil.

Nul n’est dès lors plus besoin de chercher à dévoyer les notions de cause – disparue – ou de conditions pour justifier l’anéantissement en cascade de plusieurs contrats en raison de leur appartenance à un même ensemble.

Il suffit désormais d’établir que lesdits contrats forment un tout indivisible.

b.2 Les critères de la notion d’indivisibilité

Il ressort de l’article 1186, al. 2 du code civil que, semblablement à la Cour de cassation dans ces dernières décisions, le législateur a combiné le critère objectif et le critère subjectif pour définir l’indivisibilité.

- Le critère objectif

- La reconnaissance d’une indivisibilité suppose :

- D’une part, que plusieurs contrats aient été « nécessaires à la réalisation d’une même opération »

- D’autre part, que l’un d’eux ait disparu

- Enfin, que l’exécution ait été « rendue impossible par cette disparition »

- Ces trois éléments doivent être établis pour que le premier critère objectif soit rempli, étant précisé qu’ils sont exigés cumulativement.

- Le critère subjectif

- Principe

- La deuxième partie de l’alinéa 2 de l’article 1186 précise que l’indivisibilité peut encore être établie dans l’hypothèse où les contrats « pour lesquels l’exécution du contrat disparu était une condition déterminante du consentement d’une partie »

- Ainsi l’indivisibilité contractuelle peut-elle résulter, en plus de l’économie générale de l’opération, de la volonté des parties.

- Dès lors, que les contractants ont voulu rendre plusieurs contrats indivisibles, le juge est tenu d’en tirer toutes les conséquences qu’en aux événements susceptibles d’affecter l’un des actes composant l’ensemble.

- Condition

- L’alinéa 3 de l’article 1186 du Code civil pose une condition à l’application du critère subjectif

- Aux termes de cette disposition, « la caducité n’intervient toutefois que si le contractant contre lequel elle est invoquée connaissait l’existence de l’opération d’ensemble lorsqu’il a donné son consentement. »

- L’anéantissement des contrats liés au contrat affecté par une cause de disparition est donc subordonné à la connaissance par les différents cocontractants de l’existence de l’ensemble, soit que les contrats auxquels ils sont partie concourraient à la réalisation d’une même opération économique.

b.3 Les effets de l’indivisibilité

Les effets de l’indivisibilité sont très clairement posés par l’article 1186 du Code civil : la caducité.

Plus précisément, la disparition de l’un des contrats de l’ensemble entraîne consécutivement la caducité des autres.

i. Absence de définition de la caducité

La caducité fait partie de ces notions juridiques auxquelles le législateur et le juge font régulièrement référence sans qu’il existe pour autant de définition arrêtée.

Si, quelques études lui ont bien été consacrées, elles sont si peu nombreuses que le sujet est encore loin d’être épuisé. En dépit du faible intérêt qu’elle suscite, les auteurs ne manquent pas de qualificatifs pour décrire ce que la caducité est supposée être.

Ainsi, pour certains, l’acte caduc s’apparenterait à « un fruit parfaitement mûr […] tombé faute d’avoir été cueilli en son temps ». Pour d’autres, la caducité évoque « l’automne d’un acte juridique, une mort lente et sans douleur ». D’autres encore voient dans cette dernière un acte juridique frappé accidentellement de « stérilité ».

L’idée générale qui ressort de ces descriptions est que l’action du temps aurait eu raison de l’acte caduc, de sorte qu’il s’en trouverait privé d’effet.

ii. Caducité et nullité

De ce point de vue, la caducité se rapproche de la nullité, qui a également pour conséquence l’anéantissement de l’acte qu’elle affecte. Est-ce à dire que les deux notions se confondent ? Assurément non.

C’est précisément en s’appuyant sur la différence qui existe entre les deux que les auteurs définissent la caducité.

Tandis que la nullité sanctionnerait l’absence d’une condition de validité d’un acte juridique lors de sa formation, la caducité s’identifierait, quant à elle, à l’état d’un acte régulièrement formé initialement, mais qui, en raison de la survenance d’une circonstance postérieure, perdrait un élément essentiel à son existence.

La caducité et la nullité ne viseraient donc pas à sanctionner les mêmes défaillances. Cette différence d’objet ne saurait toutefois occulter les rapports étroits qu’entretiennent les deux notions, ne serait-ce parce que le vice qui affecte l’acte caduc aurait tout aussi bien pu être source de nullité s’il était apparu lors de la formation dudit acte. Sans doute est-ce d’ailleurs là l’une des raisons du regain d’intérêt pour la caducité ces dernières années.

iii. Origine

Lorsqu’elle a été introduite dans le Code civil, l’usage de cette notion est limité au domaine des libéralités. Plus précisément, il est recouru à la caducité pour sanctionner la défaillance de l’une des conditions exigées pour que le legs, la donation ou le testament puisse prospérer utilement telles la survie, la capacité du bénéficiaire ou bien encore la non-disparition du bien légué.

Ce cantonnement de la caducité au domaine des actes à titre gratuit s’estompe peu à peu avec les métamorphoses que connaît le droit des contrats. Comme le souligne Véronique Wester-Ouisse « alors que la formation du contrat était le seul souci réel des rédacteurs du Code civil, le contrat, aujourd’hui, est davantage examiné au stade de son exécution ». L’appropriation de la notion de caducité par les spécialistes du droit des contrats prend, dans ces conditions, tout son sens.

Aussi, cela s’est-il traduit par la consécration de la caducité dans l’ordonnance n° 2016-131 du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations.

iv. Intervention du législateur

La lecture de l’article 1186 du Code civil révèle que le législateur a donc repris in extenso la définition de la caducité.

Aux termes de l’alinéa 1er de cette disposition « un contrat valablement formé devient caduc si l’un de ses éléments essentiels disparaît. »

Il ressort de cette définition que :

- D’une part, la caducité ne peut affecter qu’un acte qui a été régulièrement accompli

- D’autre part, elle suppose que l’acte anéanti ait perdu l’un des éléments essentiels à son existence

Telles sont les deux conditions cumulatives qui doivent être réunies pour qu’un contrat puisse être frappé de caducité.

v. Les conditions de la caducité

?L’exigence d’un acte valablement formé

Si l’article 1186 prévoit que pour encourir la caducité le contrat doit avoir été valablement formé.

Aussi, cela signifie-t-il qu’il ne doit, ni avoir été annulé, ni avoir fait l’objet d’une résolution.

La question qui immédiatement se pose est alors de savoir s’il est nécessaire que la nullité du contrat ou sa résolution aient été constatées en justice ou s’il suffit qu’il soit seulement annulable ou susceptible de faire l’objet d’une résolution.

L’article 1186 ne le dit pas, de sorte qu’il appartient à la jurisprudence de se prononcer sur ce point.

?L’exigence de disparition d’un élément essentiel de l’acte

L’article 1186 subordonne la caducité à la disparition de l’un de ses éléments essentiels du contrat.

À la lecture de cette condition, deux difficultés surviennent immédiatement :

- Première difficulté

- L’article 1186 se garde de bien de dire ce que l’on doit entendre par « éléments essentiels ».

- Faut-il limiter le périmètre de la notion d’« éléments essentiels » aux seules conditions de validité du contrat ou doit-on l’étendre aux éléments qui conditionnent son exécution ?

- Selon les auteurs, c’est vers une approche restrictive de la notion que l’on devrait se tourner.

- Au soutien de cet argument est notamment convoqué le nouvel article 1114 du Code civil qui associe la notion d’« éléments essentiels » à l’offre contractuelle, soit au contenu du contrat.

- Seconde difficulté

- Une seconde difficulté naît de la lecture de l’article 1186 en ce qu’il ne dit pas si la disparition de l’un des éléments essentiels du contrat doit être volontaire ou involontaire.

- Jusqu’alors, les auteurs ont toujours considéré qu’un acte ne pouvait être frappé de caducité qu’à la condition que la disparition de l’un de ses éléments essentiels soit indépendante de la volonté des parties.

- Admettre le contraire reviendrait, selon eux, à conférer aux contractants un pouvoir de rupture unilatérale du contrat

- Aussi, cela porterait-il directement atteinte au principe du mutus dissensus.

- Encore un point sur lequel il appartiendra à la jurisprudence de se prononcer.

vi. Les effets de la caducité

Aux termes de l’article 1187 du Code civil la caducité produit deux effets : d’une part, elle met fin au contrat et, d’autre part, elle peut donner lieu à des restitutions

?L’anéantissement du contrat

En prévoyant que « la caducité met fin au contrat », l’article 1187 du Code civil soulève deux difficultés : la première tient à la prise d’effet de la caducité, la seconde à sa rétroactivité :

- La prise d’effet de la caducité

- Faut-il pour que la caducité prenne effet qu’elle soit constatée par un juge ou peut-elle être acquise de plein droit, soit par la seule prise d’initiative d’un des contractants ?

- L’article 1187 est silencieux sur ce point.

- Doit-on, sans ces conditions, se risquer à faire un parallèle avec la résolution ou la nullité ?

- Si l’on tourne vers la résolution, l’article 1224 dispose que cette sanction devient efficace

- Soit par l’application d’une clause résolutoire

- Soit, en cas d’inexécution suffisamment grave, d’une notification du créancier au débiteur

- Soit d’une décision de justice

- Si l’on se tourne vers la nullité, l’article 1178 prévoit sensiblement la même chose puisqu’elle peut

- Soit être prononcée par le juge

- Soit être constatée d’un commun accord par les parties

- Manifestement, aucun texte ne paraît subordonner l’efficacité de la caducité à sa constatation par un juge

- Aussi, le silence de l’article 1187 combiné aux dispositions qui régissent la résolution et la nullité laisse à penser que la caducité pourrait être acquise par l’effet de la seule initiative de l’une des parties, ce, à plus forte raison si elles y ont consenti d’un commun accord.

- La rétroactivité de la caducité

- S’il ne fait aucun doute que la caducité anéantit le contrat qu’elle affecte pour l’avenir, l’article 1187 ne dit pas s’il en va de même pour ses effets passés.

- D’un côté, l’alinéa 1er de l’article 1187 prévoit que la caducité « met fin au contrat », de sorte que l’on pourrait être enclin à penser que seuls les effets futurs du contrat sont anéantis.

- D’un autre côté, l’alinéa 2 de cette même disposition envisage la possibilité pour les parties de solliciter un retour au statu quo ante par le jeu des restitutions, ce qui suggérerait dès lors que la caducité puisse être assortie d’un effet rétroactif.

- Comment comprendre l’articulation de ces deux alinéas dont il n’est pas illégitime de penser qu’ils sont porteurs du germe de la contradiction ?

- La caducité doit-elle être assortie d’un effet rétroactif ou cette possibilité doit-elle être exclue ?

- Pour le déterminer, revenons un instant sur la définition de la caducité.

- Selon Gérard Cornu la caducité consisterait en l’« état de non-valeur auquel se trouve réduit un acte ».

- Autrement dit, l’acte caduc est réduit à néant ; il est censé n’avoir jamais existé.

- S’il est incontestable que l’acte caduc doit être supprimé de l’ordonnancement juridique en raison de la perte d’un élément essentiel l’empêchant de prospérer utilement, rien ne justifie pour autant qu’il fasse l’objet d’un anéantissement rétroactif.

- Pourquoi vouloir anéantir l’acte caduc rétroactivement, soit faire comme s’il n’avait jamais existé, alors qu’il était parfaitement valable au moment de sa formation ? Cela n’a pas grand sens.

- Dès lors qu’un acte est valablement formé, il produit des effets sur lesquels on ne doit plus pouvoir revenir, sauf à nier une situation juridiquement établie.

- Au vrai, l’erreur commise par les partisans de la reconnaissance d’un effet rétroactif à la caducité vient de la confusion qui est faite entre la validité de l’acte juridique et son efficacité.

- Ces deux questions doivent cependant être distinguées.

- La seule condition qui doit être remplie pour qu’un acte soit valable, c’est que, tant son contenu, que ses modalités d’édiction soient conformes aux normes qui lui sont supérieures.

- On peut en déduire que la validité d’un acte ne se confond pas avec son efficacité.

- Si tel était le cas, cela reviendrait à remettre en cause sa validité à chaque fois que la norme dont il est porteur est violée.

- Or comme l’a démontré Denys de Béchillon « une norme juridique ne cesse pas d’être juridique lorsqu’elle n’est pas respectée ».

- L’inefficacité de l’acte caduc se distingue certes de l’hypothèse précitée en ce qu’elle est irréversible et n’a pas le même fait générateur.

- Elle s’en rapproche néanmoins dans la mesure où, d’une part, elle s’apprécie au niveau de l’exécution de l’acte et, d’autre part, elle consiste en une inopérance de ses effets.

- Ainsi, les conséquences que l’on peut tirer de la caducité d’un acte sont les mêmes que celles qui peuvent être déduites du non-respect d’une norme : l’inefficacité qui les atteint ne conditionne nullement leur validité.

- D’où l’impossibilité logique d’anéantir rétroactivement l’acte ou la norme qui font l’objet de pareille inefficacité.

- En conclusion, nous ne pensons pas qu’il faille envisager que la caducité d’un contrat puisse être assortie d’un effet rétroactif.

- L’alinéa 2 de l’article 1187 du Code civil peut être compris comme confirmant cette thèse.

- Il peut être déduit de l’utilisation, dans cet alinéa, du verbe « peut » et de non « doit » que le législateur a, en offrant la possibilité aux parties de solliciter des restitutions, posé une exception au principe de non-rétroactivité institué à l’alinéa 1er de l’article 1187 du Code civil.

- Aussi, dans l’hypothèse où l’une des parties à l’acte formulerait une demande de restitutions en justice, il n’est pas à exclure que le juge, alors même qu’il constatera la caducité du contrat, ne fasse pas droit à sa demande estimant qu’il ressort de la lettre de l’article 1187 que les restitutions sont facultatives.

?Les restitutions

Aux termes de l’article 1187 du Code civil la caducité « peut donner lieu à restitution dans les conditions prévues aux articles 1352 à 1352-9 ».

En application de ces articles, plusieurs règles doivent être observées en matière de restitutions dont les principales sont les suivantes :

D’abord, la restitution d’une chose autre que d’une somme d’argent a lieu en nature ou, lorsque cela est impossible, en valeur, estimée au jour de la restitution (art. 1352 C. civ.).

Ensuite, La restitution d’une prestation de service a lieu en valeur. Celle-ci est appréciée à la date à laquelle elle a été fournie (art. 1352-8 C. civ.).

Enfin, la restitution inclut les fruits et la valeur de la jouissance que la chose a procurée (art. 1352-3 C. civ.).

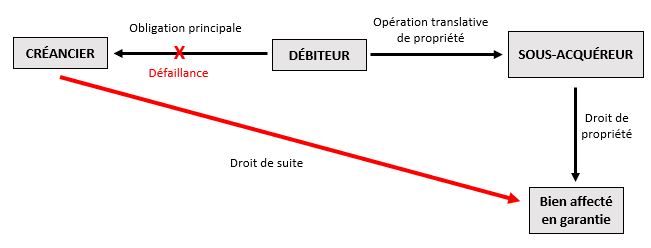

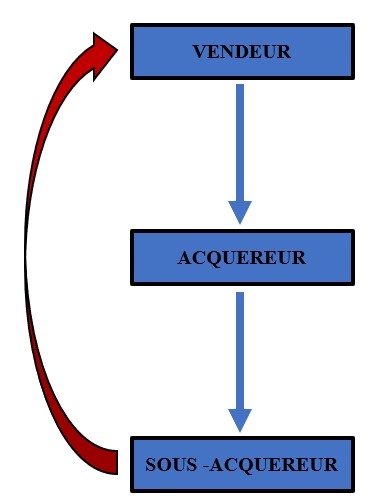

2. Les chaînes de contrats

Contrairement aux ensembles contractuels qui regroupent des actes qui concourent à la réalisation d’une même opération, les chaînes de contrats sont constituées d’actes qui portent sur un même objet.

Exemple : un contrat de vente est conclu entre A et B, puis entre B et C. La question qui immédiatement se pose est de savoir si, en cas de vice affectant la chose, le sous-acquéreur dispose d’une action contre le vendeur initial ?

A priori, le principe de l’effet relatif interdit au sous-acquéreur d’agir contre le vendeur initial dans la mesure où ils ne sont liés par aucun contrat. L’acquéreur fait écran entre ce que l’on appelle les « contractants extrêmes » lesquels sont des tiers l’un pour l’autre.

Aussi, une action du sous-acquéreur contre le vendeur initial ne semble pas envisageable, à plus forte raison si elle est engagée sur le fondement de la responsabilité contractuelle.

Tel n’est cependant pas ce qui a été décidé par la jurisprudence qui a connu une longue évolution.

2.1 Première étape : la distinction entre les chaînes de contrats homogènes et les chaînes hétérogènes

Pour déterminer si le, sous-acquéreur était fondé à agir contre le vendeur initial, la Cour de cassation a, dans un premier temps, distingué selon que l’on était en présence d’une chaîne de contrat homogène ou hétérogène.

a. Notion

- La chaîne de contrats homogène est celle qui est formée d’actes de même nature (plusieurs ventes successives)

- La chaîne de contrats hétérogène est celle qui est formée de plusieurs contrats de nature différente (vente et entreprise)

b. Application

i. Pour les chaînes de contrats homogènes

?Première étape : l’indifférence du fondement

La Cour de cassation a pendant longtemps estimé que le sous-acquéreur disposait d’une option en ce sens qu’il pouvait agir contre le vendeur initial, soit sur le terrain de la responsabilité contractuelle, soit sur le terrain de la responsabilité délictuelle (V. en ce sens Cass. civ. 25 janv. 1820).

L’idée était de permettre au sous-acquéreur de ne pas demeurer sans recours dans l’hypothèse où une stipulation contractuelle l’empêcherait d’agir contre son propre vendeur.

?Deuxième étape : la responsabilité contractuelle

Considérant que l’option laissée au sous-acquéreur quant au choix du fondement de l’action dirigée contre le vendeur initial constituait une atteinte au principe de non-cumul des responsabilités contractuelles et délictuelles, la Cour de cassation a opéré un revirement de jurisprudence dans un arrêt Lamborghini du 9 octobre 1979

La première chambre civile a estimé dans cette décision que « l’action directe dont dispose le sous-acquéreur contre le fabricant ou un vendeur intermédiaire, pour la garantie du vice cache affectant la chose vendue dès sa fabrication, est nécessairement de nature contractuelle » (Cass. 1ère civ. 9 oct. 1979, n°78-12.502).

Cette solution repose sur l’idée que l’action dont dispose l’acquéreur contre le vendeur initial serait transmise au sous-acquéreur lors du transfert de propriété de la chose, ce qui justifie que ce dernier puisse agir sur le fondement de la responsabilité contractuelle.

En somme l’action directe dont dispose le sous-acquéreur contre le vendeur initial est fondée sur la théorie de l’accessoire.

|

Cass. 1ère civ. 9 oct. 1979

Sur le premier moyen, pris en sa première branche :

Vu les articles 1147 et 1648 du code civil;

Attendu que, selon les juges du fond, constant, ayant acquis le 5 septembre 1968, de Landrau, garagiste, une automobile d’occasion de marque Lamborghini, modèle <400 ct>, a provoqué le 15 septembre suivant un accident dont l’expertise a révélé qu’il était du a la rupture d’une pièce de la suspension arrière résultant d’un vice de construction, reconnu par le constructeur, qui avait, le 8 mai 1967, adresse à ce sujet une note a tous ses agents en indiquant la manière de remédier au défaut constate sur ce modèle;

Que la société des voitures paris-monceau, importateur en France des véhicules de marque Lamborghini, qui avait assure l’entretien de l’automobile litigieuse pendant un certain temps, pour le compte d’un précèdent propriétaire, n’a pas méconnu avoir reçu les instructions de la société Lamborghini, mais n’a pas procédé a la réparation préconisée par le constructeur; que constant et son assureur, l’uap, ayant assigne la société Lamborghini, Landrau et la société des voitures paris-monceau sur le fondement des articles 1147 et 1582 et suivants du code civil, Landrau a appelé en garantie la société des voitures paris-monceau;

Que le tribunal a condamné in solidum les trois défendeurs envers constant et l’Uap, en précisant que dans leurs rapports, ils supporteraient cette condamnation a raison des 3/6 a la charge de la société Lamborghini, responsable du vice de fabrication, des 2/6 a la charge de la société des voitures paris-monceau, pour n’avoir pas fait la réparation demandée par le constructeur, et de 1/6 a la charge de Landrau, en sa qualité de vendeur professionnel;

Que la cour d’appel pour confirmer la condamnation prononcée contre les sociétés Lamborghini et paris-monceau et décider qu’elles seraient tenues chacune par moitié, s’est fondée sur la responsabilité quasi-délictuelle et a déclaré ces deux sociétés responsables a l’égard de constant et de son assureur, par application de l’article 1383 du code civil;

Attendu qu’en statuant ainsi, alors que l’action directe dont dispose le sous-acquéreur contre le fabricant ou un vendeur intermédiaire, pour la garantie du vice cache affectant la chose vendue dès sa fabrication, est nécessairement de nature contractuelle, et qu’il appartenait des lors aux juges du fond de rechercher, comme il leur était demandé, si l’action avait été intentée dans le bref délai prévu par la loi, la cour d’appel a violé les textes susvisés;

Par ces motifs, et sans qu’il y ait lieu de statuer sur la seconde branche du premier moyen, ni sur le troisième moyen :

CASSE ET ANNULE l’arrêt rendu entre les parties le 20 décembre 1977 par la cour d’appel de paris; remet, en conséquence, la cause et les parties au même et semblable état ou elles étaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d’appel d’Amiens.

|

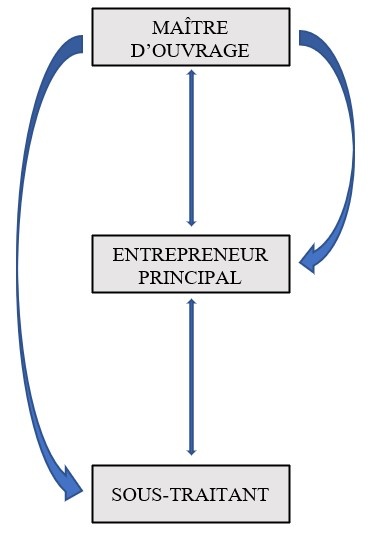

ii. Pour les chaînes de contrats hétérogènes

Un conflit s’est noué entre la première et la troisième chambre civile de la Cour de cassation lesquelles ne se sont pas entendues sur la nature de l’action dont disposait le contractant en bout de chaîne (maître d’ouvrage) contre le premier (fabricant).

Cette opposition entre les deux chambres a provoqué l’intervention, par la suite, de l’assemblée plénière.

?Position de la première chambre civile

Dans un arrêt du 29 mai 1984, la première chambre civile s’est prononcée en faveur de la nature contractuelle de l’action (Cass. 1ère civ. 29 mai 1984, n°82-14.875).

Elle a estimé en ce sens que le maître d’ouvrage « dispose contre le fabricant de matériaux posés par son entrepreneur d’une action directe pour la garantie du vice cache affectant la chose vendue dès sa fabrication, laquelle action est nécessairement de nature contractuelle ».

Il s’agissait en l’espèce d’un contrat de vente suivi d’un contrat d’entreprise.

La première chambre civile retient manifestement ici la même solution que celle qu’elle avait adoptée dans l’arrêt Lamborghini qui portait sur une chaîne de contrats homogène.

|

Cass. 1ère civ. 29 mai 1984

Sur le premier moyen, pris en sa deuxième branche : vu les articles 1147 et 1648 du code civil ;

Attendu que Mme z… et Mlle Meyniel a… x… d’une maison, avaient fait recouvrir en 1966 la toiture de celle-ci de tuiles par un entrepreneur ;

Que lesdites tuiles s’étant révélées gélives, les copropriétaires ont assigne en réparation de leur préjudice le fabricant de ce matériau, la société Perrusson-Rhomer qui avait vendu les tuiles a l’entrepreneur ;

Que pour accueillir leur demande, la cour d’appel, qui s’est referee a son précèdent arrêt du 15 juin 1981, a fait application des principes relatifs à la responsabilité quasi-délictuelle ;

Attendu qu’en statuant ainsi, alors que le maitre de y… dispose contre le fabricant de matériaux poses par son entrepreneur d’une action directe pour la garantie du vice cache affectant la chose vendue dès sa fabrication, laquelle action est nécessairement de nature contractuelle ;

Par ces motifs, et sans qu’il y ait lieu de statuer ni sur les deux autres branches du premier moyen, ni sur le second moyen : CASSE ET ANNULE l’arrêt rendu le 19 avril 1982, entre les parties, par la cour d’appel de Riom ;

|

?Position de la troisième chambre civile

Dans un arrêt rendu sensiblement à la même époque, soit le 19 juin 1984, la troisième chambre civile s’est radicalement opposée à la première chambre civile (Cass. 3e civ. 19 juin 1984, n°83-10.901).

Elle a, en effet, validé la décision d’une Cour d’appel qui après avoir relevé que « par suite d’une conception défectueuse, les tuiles fabriquées par la société Lambert Céramique n’étaient pas horizontales dans le sens transversal, vice qui ne pouvait être décelé et qui était l’unique cause des désordres affectant la toiture […] par ces seuls motifs caractérisant, en dehors de tout contrat, la faute commise et sa relation de causalité avec le dommage, [elle] a pu retenir la responsabilité du fabricant même en l’absence de lien de droit direct avec le maître de l’ouvrage ».

Pour la troisième chambre civile, l’action dont dispose le maître de l’ouvrage contre le fabricant est de nature délictuelle, car « en dehors de tout contrat ».

|

Cass. 3e civ. 19 juin 1984

Sur le moyen unique :

Attendu que selon l’arrêt attaqué (Chambéry, 6 décembre 1982) M. Y… a fait réaliser la couverture de sa villa par l’entrepreneur M. X… qui a utilisé des tuiles, fournies par les établissements Grisard et fabriquées par la Tuilerie des Mureaux aux droits et obligations de laquelle vient la société Lambert Céramique ; qu’à la suite d’infiltrations d’eau, le maître de l’ouvrage a assigné le fabricant en réparation du dommage ; que l’Union fédérale des consommateurs de la Savoie est intervenue volontairement en cause d’appel ;