Classiquement, les sûretés sont présentées comme formant deux grandes catégories : les sûretés personnelles et les sûretés réelles.

Cette distinction, qui s’analyse en une véritable summa divisio, est reprise par le Livre IV du Code civil, lequel est entièrement consacré aux sûretés.

Fondamentalement, les sûretés personnelles et les sûretés réelles consistent en des techniques juridiques radicalement différentes : tandis que les premières reposent sur la création d’un rapport d’obligation entre le garant et le créancier, les secondes prennent assise sur l’affectation d’un bien au paiement préférentiel d’une dette.

La distinction entre sûretés personnelles et sûretés réelles fait ainsi directement écho à l’opposition entre les droits personnels et les droits réels dont les caractéristiques se retrouvent dans l’une et l’autre catégorie de sûretés.

I) Les sûretés personnelles

A) Notion

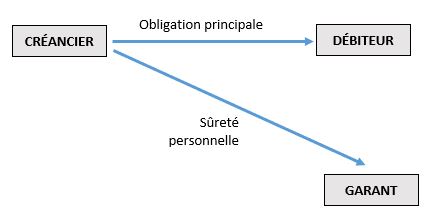

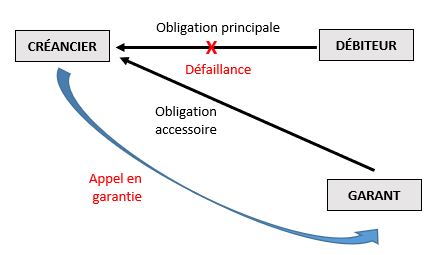

La sûreté personnelle est définie, comme « l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal »[11].

Autrement dit, elle consiste en l’adjonction au rapport d’obligation principal existant d’un rapport d’obligation accessoire qui confère au créancier un droit de gage général sur le patrimoine du garant en cas de défaillance du débiteur initial.

Le créancier qui est titulaire d’une sûreté personnelle dispose donc de deux débiteurs :

- Le débiteur principal

- Le débiteur qui s’est porté garant de l’exécution de l’obligation principale

Pratiquement, en cas de défaillance du débiteur principal, soit s’il n’exécute pas l’obligation à laquelle il est tenu envers le créancier, ce dernier pourra actionner en paiement le garant au titre de l’engagement accessoire auquel il a souscrit.

B) Caractère accessoire de la sûreté

==> Théorie générale

Classiquement, on dit des sûretés, tant personnelles que réelles, qu’elles présentent un caractère accessoire en ce sens qu’elles sont affectées au service de l’obligation principale qu’elles garantissent.

Cela signifie concrètement que le régime de la sûreté suit celui de la créance. Il en résulte plusieurs conséquences :

- Tout d’abord, la constitution d’une sûreté suppose l’existence d’une obligation principale à garantir

- Ensuite, le sort de la sûreté est étroitement lié à celui de l’obligation à laquelle elle se rattache : si la créance s’éteint, la sûreté disparaît avec elle

- En outre, le garant ne peut être tenu plus sévèrement et à des conditions plus onéreuses que le débiteur principal : la sûreté ne peut donc procurer aucun enrichissement au créancier, l’obligation de couverture ne pouvant excéder l’engagement principal

- Enfin, le garant est fondé à opposer au créancier toutes les exceptions que celui-ci pourrait opposer au débiteur principal

À cet égard, l’avant-projet de réforme du droit des sûretés, porté par l’association Henri Capitant, proposait de consacrer le caractère accessoire des sûretés en insérant dans le Code civil une disposition prévoyant que « sauf disposition ou clause contraire, la sûreté suit la créance garantie. »

Cette proposition n’a finalement pas été reprise par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés.

Le caractère accessoire que l’on reconnaît aux sûretés s’évince néanmoins de plusieurs textes et notamment de certaines règles régissant le cautionnement qui est l’exemple topique de sûreté personnelle.

==> Spécificité des sûretés personnelles

L’article 2293 dispose que « le cautionnement ne peut exister que sur une obligation valable. » On peut encore citer l’article 2296 qui prévoit que « le cautionnement ne peut excéder ce qui est dû par le débiteur ni être contracté sous des conditions plus onéreuses, sous peine d’être réduit à la mesure de l’obligation garantie. »

Il ressort de ces dispositions que le cautionnement présente un caractère accessoire particulièrement marqué.

Est-ce à dire que ce caractère se retrouve dans toutes les sûretés personnelles ? Si cela était vrai jusqu’il y a peu, le cautionnement étant la seule sûreté personnelle reconnue par le Code civil de 1804, il y a lieu désormais de compter avec de nouvelles garanties personnelles qui ne présentent plus nécessairement ce caractère accessoire.

Les sûretés personnelles ont, en effet, connu un véritable essor depuis la fin du XXe siècle en raison notamment de leur moindre coût (comparativement aux sûretés réelles) et de leur facilité de mise en œuvre.

Surtout, les agents économiques ont cherché à trouver des alternatives au cautionnement afin d’échapper à son caractère accessoire que d’aucuns voient comme le « talon d’Achille de cette sûreté »[12].

Parce que les sûretés personnelles sont sous l’influence du droit des contrats, leur admission dans l’ordonnancement juridique ne requiert pas l’adoption d’un texte de loi.

En application du principe de l’autonomie de la volonté, les parties sont libres de créer autant de techniques nouvelles de garantie que leur imagination le leur permet, pourvu que cela n’heurte pas l’ordre public contractuel.

Ce mouvement tendant à trouver des garanties de substitution au cautionnement a donné lieu à la consécration par l’ordonnance n° 2006-346 du 23 mars 2006 de deux nouvelles sûretés personnelles : la garantie autonome et la lettre d’intention (art. 2287-1 C civ.).

À la différence du cautionnement, ces deux sûretés ne présentent aucun caractère accessoire. L’engagement pris par le garant est indépendant de l’obligation principale garantie.

Autrement dit, le garant n’est plus tenu dans la même mesure que le débiteur principal, il est obligé par les seuls termes de son engagement.

Au bilan, il apparaît que le caractère accessoire, qui constitue l’une des principales spécificités du cautionnement, ne se retrouve pas dans toutes les sûretés personnelles, ce qui a conduit une partie de la doctrine à proposer une nouvelle classification qui serait fondée sur l’opposition entre les garanties accessoires (cautionnement) et les garanties indépendantes (garantie autonome et lettre d’intention).

Bien que contestée par certains auteurs, cette classification a le mérite de rendre compte d’un nouveau critère de distinction entre les sûretés personnelles et les sûretés réelles : tandis que le caractère accessoire des premières est à géométrie variable, le caractère accessoire des secondes est constant.

C) Droit conféré par la sûreté

Les sûretés personnelles se distinguent fondamentalement des sûretés réelles en ce qu’elles font naître au profit du créancier, non pas un droit réel sur une chose, mais un droit personnel contre le garant.

Pour mémoire, un droit personnel confère à son titulaire, un pouvoir non pas sur une chose, mais contre une personne.

Plus précisément le droit personnel consiste en la prérogative qui échoit à une personne, le créancier, d’exiger d’une autre, le débiteur, l’exécution d’une prestation.

S’agissant de la constitution d’une sûreté personnelle, la prestation consiste à garantir la dette d’autrui.

À cet égard, parce que le créancier muni d’une sûreté personnelle tient son pouvoir de la création d’un rapport – accessoire – d’obligation entre lui et le garant, il n’est investi contre ce dernier que d’un droit de gage général.

Aussi, ne jouit-il d’aucune position privilégiée par rapport aux autres créanciers du garant ; il occupe la position de simple créancier chirographaire.

La conséquence en est que l’assiette de son gage est à périmètre variable, en ce sens qu’il épouse les fluctuations du patrimoine du garant.

Très concrètement, la réalisation d’une sûreté personnelle supposera pour le créancier d’exercer une action en paiement contre le garant, lequel répond de sa dette sur l’ensemble de son patrimoine.

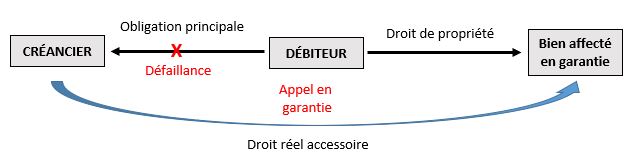

C’est là une différence fondamentale avec les sûretés réelles dont la réalisation consiste, non pas à actionner en paiement une personne, mais à directement exercer un droit – réel – sur un bien, celui-là même affecté au paiement préférentiel de la dette garantie.

Tout bien pesé, l’avantage procuré par une sûreté personnelle au créancier résidera dans la fourniture d’un débiteur supplémentaire, ce qui, mécaniquement, devrait lui permettre d’augmenter ses chances d’obtenir le règlement de sa créance.

Cette issue – heureuse – suppose néanmoins, d’une part, que le patrimoine de l’un ou l’autre de ses débiteurs soit suffisamment important pour le désintéresser et, d’autre part, que son droit de gage général ne soit pas primé par les droits d’autres créanciers qui seraient, par exemple, munis de sûretés réelles.

II) Les sûretés réelles

A) Notion

1. La définition de la notion de sûreté réelle

==> Les approches de la notion de sûreté

Pendant longtemps, la notion de sûreté réelle n’était définie par aucun texte. Tout au plus, l’ancien article 2323 du Code civil indiquait que « les causes légitimes de préférence sont les privilèges et hypothèques. »

À l’évidence, la liste est incomplète. Les sûretés réelles mobilières sont notamment passées sous silence. Faute de définition légale des sûretés réelles – à tout le moins satisfaisante –c’est à la doctrine qu’est revenue la tâche de délimiter la notion.

En schématisant à l’extrême, les auteurs se sont disputé deux approches : l’une restrictive et l’autre extensive.

- S’agissant de l’approche restrictive

- Cette approche consiste à n’inclure dans le domaine des sûretés réelles que les garanties reconnues par la loi visant à octroyer au créancier un droit de préférence, soit le droit d’être payé en priorité sur les biens affectés en garantie.

- Si l’on retient cette définition des sûretés réelles, leur domaine serait cantonné aux seuls hypothèques, gages, nantissements et privilèges, à l’exclusion de toute autre technique de garantie.

- En somme pour identifier les sûretés réelles, il suffirait donc de se reporter à la liste établie par le législateur.

- Cette approche présente l’avantage de fournir une définition extrêmement précise des sûretés réelles.

- L’inconvénient, c’est qu’elle fait fi du principe de liberté contractuelle qui autorise les agents à imaginer de nouvelles techniques de garantie, y compris des sûretés réelles, pourvu qu’il ne soit pas porté atteinte aux règles d’ordre public relevant du droit des contrats et du droit des biens.

- D’où, la proposition formulée par certains auteurs d’adopter une approche plutôt extensive de la notion de sûreté réelle.

- S’agissant de l’approche extensive

- Selon cette approche, la notion de sûreté réelle embrasserait toutes les garanties qui procureraient à leur titulaire un avantage résultant de l’affectation d’un bien au paiement prioritaire d’une dette.

- Les auteurs qui ont soutenu cette thèse sont partis du constat que certaines techniques de garantie façonnées par la pratique jouaient le rôle de sûreté réelle, alors même qu’elles n’étaient reconnues par aucun texte.

- Tel était le cas, par exemple, de la réserve de propriété ou encore du gage-espèces qui, durant de nombreuses années, étaient dépourvus de fondement textuel et qui pourtant étaient des techniques de garantie auxquelles il était fréquemment recouru par les opérateurs économiques.

- C’est là la preuve que l’approche restrictive ne permet pas de rendre compte de l’ensemble des sûretés réelles, puisqu’excluant d’emblée toutes celles qui ne seraient pas reconnues par la loi.

- Reste que les agents ne s’arrêtent pas aux techniques de garantie envisagées par les textes, à plus forte raison parce que de nouveaux biens apparaissent et qu’il s’ensuit la nécessité d’adapter les sûretés aux exigences du crédit et plus généralement aux besoins de la pratique.

Si l’on se tourne vers la jurisprudence, il apparaît qu’aucune juridiction ne s’est prononcée sur l’adoption de l’une ou l’autre approche.

Quant à la doctrine, aucune proposition de définition n’emporte une adhésion unanime des auteurs.

==> La consécration de la notion de sûreté réelle

Finalement, il a fallu attendre la réforme des sûretés entreprise par l’ordonnance n°2021-1192 du 15 septembre 2021 pour que la loi fournisse une véritable définition des sûretés réelles.

Le nouvel article 2323 du Code civil prévoit désormais que « la sûreté réelle est l’affectation d’un bien ou d’un ensemble de biens, présents ou futurs, au paiement préférentiel ou exclusif du créancier. »

Cette disposition est directement inspirée de la proposition formulée par l’avant-projet de réforme des sûretés qui définissait la sûreté réelle comme « l’affectation préférentielle ou exclusive d’un bien ou d’un ensemble de biens, présents ou futurs au paiement préférentiel ou exclusif du créancier »[13].

À l’analyse, la définition qui a finalement été retenue correspond à l’approche extensive des sûretés réelles.

Le législateur aurait pu faire le choix d’en dresser la liste comme il l’a fait pour les sûretés personnelles à l’article 2287-1 du Code civil.

Il n’en a rien été. Les sûretés réelles s’identifient moins par les textes qui les envisagent que par la position privilégiée qu’elles confèrent à leur titulaire, en ce qu’il est investi du droit d’être payé en priorité sur la valeur du bien affecté en garantie.

2. Les éléments constitutifs de la notion de sûreté réelle

Il ressort de la définition de la notion de sûreté qu’elle repose sur deux éléments :

- L’affectation d’un bien au service d’une dette

- L’octroi d’un droit au paiement préférentiel ou exclusif

==> L’affectation d’un bien au service d’une dette

Le premier élément de la définition de sûreté réelle, c’est l’affectation spéciale d’un ou plusieurs éléments d’actif du débiteur en garantie de l’obligation souscrite. Le bien donné en garantie est, d’autres termes, affecté au service d’une dette.

Par affectation il faut comprendre la technique visant à consentir au créancier un droit particulier sur le bien grevé de la sûreté.

La seule règle à observer, c’est que la technique utilisée ne doit pas conduire à priver le débiteur ou le tiers de la propriété du bien affecté en garantie après que la créance a été payée.

Comme relevé par des auteurs, pratiquement, l’affectation de tel ou tel bien au paiement préférentiel d’une dette se fera en considération, non pas des utilités que l’on peut retirer du bien, mais de sa valeur économique[14].

Reste qu’il n’est pas possible de déconnecter cette valeur de la chose pour l’affecter seule en garantie, raison pour laquelle c’est toujours le bien, pris en tant que meuble ou immeuble, qui constituera l’assiette de la sûreté et, ce indivisiblement.

À cet égard, il peut être observé que la valeur marchande d’un bien réside moins dans les utilités qu’il procure que dans les droits susceptibles d’être exercées sur lui.

Techniquement, la sûreté aura donc pour objet, non pas le bien pris en tant que chose, mais le droit – réel – dont est titulaire le constituant.

S’il s’agira, le plus souvent, d’un droit de propriété, rien ne s’oppose toutefois à ce que la sûreté soit constituée sur un droit réel démembré, pourvu qu’il ne présente pas un caractère accessoire tel que, par exemple, la servitude.

Aussi, est-il admis que l’usufruit ou la nue-propriété puissent être affectés isolément en garantie.

==> L’octroi d’un droit au paiement préférentiel ou exclusif

La finalité première de la sûreté réelle c’est, nous dit le nouvel article 2323 du Code civil, l’affectation d’un ou plusieurs biens « au paiement préférentiel ou exclusif du créancier. »

C’est là l’essence même de la sûreté réelle de garantir à son titulaire qu’il sera payé, en priorité sur le bien affecté au service de la dette en cas de défaillance du débiteur.

Cette position privilégiée lui permettra d’échapper à la loi du concours. Il jouira ainsi d’un avantage primordial sur les créanciers chirographaires qui ne seront payés sur la valeur des biens du débiteur qu’une fois tous les titulaires de sûretés réelles désintéressés.

À cet égard, il peut être observé que les créanciers munis d’une sûreté réelle ne sont pas tous logés à la même enseigne.

Tandis que certains se voient conférer un droit au paiement préférentiel, d’autres sont titulaires d’un droit au paiement exclusif.

Dans ce dernier cas, le créancier qui occupe une position d’exclusivité, est certain d’être payé : son droit prime les prérogatives de tous les autres créanciers, y compris les droits de ceux qui auraient constitué plusieurs sûretés réelles sur un même bien.

Cette hypothèse se rencontrera en matière de clause de réserve de propriété ou encore en cas de constitution d’une garantie reposant sur un transfert de propriété du bien affecté au service de la dette (fiducie, cession de créance, gage-espèces).

C’est là une nouveauté de la réforme entreprise par l’ordonnance n°2021-1192 du 15 septembre 2021 : elle consacre la propriété-sûreté. Nous y reviendrons plus après.

B) Caractère accessoire de la sûreté

Si le caractère accessoire que l’on reconnaît de façon générale aux garanties est à géométrie variable chez les sûretés personnelles, il est particulièrement marqué et constant chez les sûretés réelles.

Certains auteurs n’hésitent pas à affirmer que « par définition, la sûreté réelle ne peut avoir d’existence autonome et doit être inféodée à une créance, ce qui lui confère le statut d’accessoire de la créance, avec vocation à la suivre dans les patrimoines où elle peut passer »[15].

Aussi, parce que les sûretés réelles présentent un caractère accessoire, elles suivent la créance garantie. Autrement dit, si cette dernière se transmet ou s’éteint, la sûreté subit le même sort ; elle n’a pas d’existence autonome.

S’agissant du sort de la sûreté en cas d’opération translative portant sur la créance principale, il est envisagé par plusieurs textes du Code civil.

Nous nous focaliserons sur la cession de créance et la cession de dette qui réservent des traitements différents aux sûretés.

- S’agissant de la cession de créance

- L’article 1323, al. 3e du Code civil prévoit que la cession « s’étend aux accessoires de la créance».

- Il ressort de cette disposition que lorsqu’une créance est cédée à un tiers, l’opération emporte de plein droit transfert des sûretés au cessionnaire, lesquelles suivent donc le même sort que la créance à laquelle elles sont attachées.

- Le caractère accessoire des sûretés joue ici pleinement

- S’agissant de la cession de dette

- L’article 1328-1, al. 1er du Code civil, qui régit la cession de dette, dispose quant à lui que « lorsque le débiteur originaire n’est pas déchargé par le créancier, les sûretés subsistent. Dans le cas contraire, les sûretés consenties par le débiteur originaire ou par des tiers ne subsistent qu’avec leur accord. »

- Il ressort de cette disposition que le sort des sûretés affectées au paiement de la dette diffère, selon que la cession de dette est parfaite ou imparfaite

- La cession de dette est imparfaite

- Il s’agit de l’hypothèse, où le débiteur originaire n’a pas été déchargé par le créancier, de sorte que celui-ci dispose d’un débiteur supplémentaire en la personne du débiteur cessionnaire.

- Dans cette configuration, l’opération de cession est sans incidence sur le rapport d’obligation préexistant.

- Il n’y a, ni transfert, ni extinction de la dette, de sorte que les sûretés réelles affectées à son paiement subsistent

- La cession de dette est parfaite

- Dans cette hypothèse, la cession opère une substitution de débiteur : le débiteur cessionnaire est substitué au débiteur cédant dans le rapport d’obligation préexistant.

- Il en résulte un véritable transfert de la dette au cessionnaire qui est seule tenue à l’obligation

- En application du principe de l’accessoire, les sûretés attachées à la dette cédée devraient, en toute logique, subir le même sort et donc être automatiquement maintenues au profit du créancier.

- Tel n’est toutefois pas la solution retenue par l’article 1328-1, al .1er du Code civil.

- Le texte prévoit, en effet, que « les sûretés consenties par le débiteur originaire ou par des tiers ne subsistent qu’avec leur accord.»

- Deux situations doivent être distinguées

- Les sûretés ont été consenties par des tiers

- Dans cette hypothèse, le maintien des sûretés est subordonné à l’accord du tiers

- S’il s’y oppose, la sûreté s’éteint nonobstant son caractère accessoire à la dette cédée

- Les sûretés ont été consenties par le débiteur

- Dans cette hypothèse, elles subsistent de plein droit, sans que l’accord du débiteur originaire ne soit requis.

- Il ne pourra être déchargé de son obligation de garantie qu’à la condition que le créancier accepte.

- Les sûretés ont été consenties par des tiers

- La cession de dette est imparfaite

- Au bilan, il apparaît que, en matière de cession de dette, le caractère accessoire que l’on reconnaît aux sûretés réelles est quelque peu atténué.

C) Droit conféré par la sûreté

Les sûretés réelles se distinguent fondamentalement des sûretés personnelles en ce qu’elles confèrent à leur titulaire, non pas un droit personnel contre le débiteur de l’obligation principale, mais un droit réel sur le bien affecté en garantie.

Par droit réel, il faut entendre un droit qui investit son titulaire d’un pouvoir sur la chose (« réel » vient du latin « res » : la chose).

Aussi, le droit réel s’exerce-t-il sans qu’il soit besoin d’actionner une personne en paiement : il s’exerce directement sur le bien dans le cadre du lien juridique noué entre une personne et la chose.

S’agissant du droit – réel – que confère une sûreté réelle à son titulaire, il est présenté par la doctrine classique comme étant accessoire, par opposition aux droits réels principaux.

Pour mémoire :

- Les droits réels principaux

- Ils confèrent à leur titulaire un pouvoir direct et immédiat sur la chose elle-même Le droit de propriété est le plus complet des droits réels principaux car confère à son titulaire le pouvoir d’accéder à toutes utilités que la chose procure (usus, fructus et abusus).

- Quant aux démembrements du droit propriété, s’ils relèvent également de la catégorie des droits réels principaux, ils ne confèrent à leur titulaire qu’une partie seulement des prérogatives attachées au droit de propriété.

- Parmi les droits réels principaux, on compte également la servitude, qui consiste en une charge établie sur un immeuble, le fonds servant, pour l’utilité d’un autre immeuble dit fonds dominant.

- Les droits réels accessoires

- Certains droits réels sont qualifiés d’accessoires, car ils constituent l’accessoire d’un droit personnel qu’ils ont vocation à garantir.

- Leur particularité est de ne conférer à leur titulaire aucune des utilités économiques de la chose ; ils permettent seulement d’appréhender sa valeur marchande en cas de défaillance du débiteur principal.

- Parce que les droits réels accessoires ne s’analysent pas en des droits de propriété démembrés, leur constitution sur un bien n’a pas pour effet de priver son propriétaire de ses prérogatives qui donc peut toujours bénéficier de ses utilités.

- Ce n’est qu’en cas de réalisation de la garantie dont le bien est grevé, que le garant sera dépossédé de la propriété de son bien.

Classiquement on enseigne que les sûretés réelles ne comprendraient que les seules garanties conférant à leur titulaire des droits réels accessoires.

Aujourd’hui, il est néanmoins admis que le domaine des sûretés réelles est bien plus large. Il doit, en effet, être étendu à toutes les techniques de garantie reposant sur la rétention ou la cession de la propriété. Ces techniques forment ce que l’on appelle la catégorie de la propriété-sûreté.

1. Les droits réels accessoires

Si les droits réels accessoires ne permettent pas d’accéder aux utilités de la chose, ils n’en confèrent pas moins à leur titulaire certaines prérogatives au nombre desquelles figurent un droit de préférence et, parfois, un droit de suite sur le bien affecté en garantie.

a. Le droit de préférence

Le droit de préférence consiste en l’avantage procuré à un créancier d’être payé, en priorité, sur les biens affectés au paiement de la dette.

Concrètement, cela signifie que, en cas de défaillance du débiteur, le titulaire du droit de préférence pourra obtenir le règlement de sa créance, non pas en actionnant en paiement le garant (droit personnel), mais en faisant directement saisir le bien que ce dernier a affecté en garantie (droit réel), puis en opérant un prélèvement prioritaire sur le prix de vente de ce bien.

Le droit de préférence procure ainsi une position privilégiée à son titulaire par rapport aux autres créanciers chirographaires qui ne pourront participer à la répartition du produit de la vente qu’une fois que tous les créanciers au profit desquels une sûreté réelle a été constituée sur le bien vendu auront été désintéressés.

Bien que le droit de préférence confère une position éminemment privilégiée à son titulaire, il ne s’agit pas là d’une arme absolue qui le mettrait définitivement à l’abri des assauts susceptibles d’être menés par d’autres créanciers poursuivants.

Il n’est, en effet, pas exclu qu’un même bien soit grevé de plusieurs sûretés réelles ce qui créera une situation de concours entre créanciers munis d’une sûreté réelle.

Il y aura alors lieu de les départager en déterminant quel droit de préférence prime sur l’autre. Tandis que dans certains cas les titulaires de sûretés réelles seront placés sur un pied d’égalité, dans d’autres il sera procédé à un classement par rang.

À l’analyse, les règles visant à résoudre les conflits de droits de préférence diffèrent selon les intérêts en cause : selon que la sûreté a été instituée aux fins de préserver un intérêt salarial, familial ou encore fiscal, elle occupera un rang plus ou moins élevé.

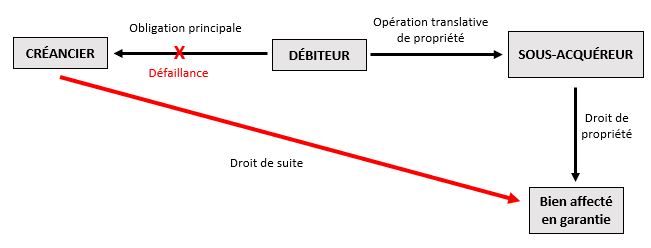

b. Le droit de suite

Les créanciers chirographaires ne sont titulaires d’aucun droit de suite. À l’instar du droit de préférence, le droit de suite est nécessairement attaché à un droit réel.

Plus précisément, il s’agit d’un droit permettant au créancier d’exercer ses poursuites sur le bien grevé en quelques mains qu’il se trouve.

Dans l’hypothèse où ce bien aurait été cédé par le débiteur à un tiers, le créancier pourra, malgré tout, le faire saisir et se faire attribuer le produit de la vente en règlement de sa créance.

Il peut être observé que toutes les sûretés réelles ne confèrent pas un droit de suite à leur titulaire. C’est le cas des privilèges qui, non seulement n’emporte aucune dépossession du débiteur de ses biens, ni ne lui interdisent d’en disposer librement.

Certains auteurs avancent au soutien de cette règle que « les tiers doivent rester à l’abri des sûretés occultes que sont les privilèges et que, même s’ils sont de mauvaise foi, il ne faut pas oublier leurs propres créanciers qui ont pu légitimement croire à la propriété nette et sans réserve de leur débiteur »[16].

Le droit de suite se retrouve, en revanche, dans le gage ou encore dans l’hypothèque. C’est d’ailleurs l’un des principaux atouts de ces sûretés qui confèrent donc à leur titulaire le pouvoir de suivre le bien affecté en garantie dans quelques mains qu’ils passent.

2. La propriété utilisée comme sûreté

S’il est de l’essence même des droits réels accessoires de garantir le paiement d’une dette, ils n’ont pas le monopole de cette fonction que l’on peut également assigner aux droits réels principaux, soit plus généralement à la propriété.

Le principe de liberté contractuelle autorise, en effet, les parties à utiliser la propriété comme une technique de garantie.

Les montages adoptés par les agents reposent, tantôt sur le mécanisme de la propriété retenue (réserve de propriété), tantôt sur la technique de la propriété cédée (cession de créance, cession de somme d’argent ou fiducie).

Cette utilisation de la propriété comme sûreté n’est pas nouvelle. Elle est d’ailleurs à l’origine des sûretés réelles qui proviennent de la technique de l’aliénation fiduciaire bien connue en droit romain.

L’inconvénient de cette technique est qu’elle requiert la perte pour le débiteur de son emprise sur le bien donné en garantie.

Aussi, les romains se sont-ils mis en quête d’un système permettant d’affecter un bien au service d’une dette, sans que cela implique, pour autant, qu’il soit porté atteinte aux prérogatives du débiteur, pris en sa qualité de propriétaire du bien.

C’est de cette réflexion qu’est né le concept de droits réels accessoires dont l’unique fonction est de permettre à leur titulaire d’appréhender la valeur marchande du bien affecté en garantie, tout en réservant ses utilités à son propriétaire.

Assez curieusement, les rédacteurs du Code civil n’ont pas reconduit la fiducie comme technique de garantie, alors même qu’il y était fréquemment recouru sous l’ancien régime.

Il a sans doute été considéré que le gage et l’hypothèque constituaient des techniques de garantie suffisamment efficaces pour assurer la sécurité des créanciers.

Une partie de la doctrine justifie ce rejet de l’utilisation de la propriété comme sûreté en avançant que cela contreviendrait à plusieurs grands principes du droit français.

- Le principe du numerus clausus

- À la différence des droits personnels dont la création procède de la volonté des personnes – pourvu qu’ils ne portent pas atteinte à l’ordre public et aux bonnes mœurs – il est classiquement admis que la création des droits réels relève du seul monopole du législateur.

- Selon cette thèse, dite du numerus clausus, les droits réels seraient, en effet, limitativement énumérés par la loi, ce qui priverait les opérateurs de la possibilité d’en créer de nouveaux, prohibition qui s’appliquerait, par extension, aux sûretés.

- Des auteurs justifient cette règle en avançant que la création de sûretés par voie contractuelle serait de nature à nuire à la sécurité juridique légitimement attendue par les créanciers.

- Aujourd’hui, cette sécurité juridique est assurée par les règles de classement des sûretés réelles, combinées aux exigences de publicité foncière.

- Or si l’on admet que des parties puissent créer des sûretés réelles en dehors de ce cadre légal, c’est faire courir le risque aux titulaires de sûretés réelles – reconnues par la loi – de voir leurs droits primer par des créanciers qui ne seraient pas soumis aux mêmes règles du jeu.

- Aussi, peut-on raisonnablement admettre qu’un créancier gagiste ou hypothécaire puisse occuper un rang inférieur à celui d’un créancier qui tiendrait ses droits réels d’un simple contrat ?

- Si l’on aborde la question sous cet angle, il est difficile d’y apporter une réponse positive.

- Est-ce à dire que la volonté des parties est absolument impuissante à créer un droit de préférence au profit du créancier ? On ne saurait être aussi catégorique.

- Il nous semble que le principe du numerus clausus peut parfaitement se concilier avec l’idée que la liberté contractuelle confère aux parties le pouvoir d’organiser l’affectation d’un bien au paiement préférentiel d’une dette.

- Pour ce faire, il y a lieu d’appréhender le contrat, moins comme une source concurrente de la loi quant à la création de sûretés réelles, que comme une technique visant seulement à aménager l’exercice des droits réels.

- La preuve en est la clause de réserve de propriété qui repose sur la simple technique de la condition suspensive ou encore le gage-espèces qui mobilise la figure contractuelle du dépôt irrégulier.

- Ces deux sûretés puisent certes leur fondement juridique dans le contrat conclu par les parties. Elles ne contreviennent toutefois, en aucune manière, aux exigences de publicité foncières, ni ne dérogent aux règles de classement des sûretés.

- Surtout, elles reposent sur des techniques qui ne portent création d’aucuns droits réels ; elles se limitent à aménager l’exercice des droits de propriété existants.

- La prohibition des pactes commissoires

- L’un des principaux arguments soutenus par les auteurs hostiles à l’admission de l’utilisation de la propriété comme sûreté tenait à la prohibition des pactes commissoires.

- Par pacte commissoire il faut entendre la clause visant à consentir au titulaire d’une sûreté réelle le droit de s’approprier, en nature, le bien affecté en garantie en cas de défaillance du débiteur.

- Jusqu’il y a peu, ces clauses étaient prohibées par la loi, à tout le moins lorsqu’elles étaient stipulées concomitamment à la constitution de la sûreté réelle.

- En 1804, les rédacteurs du Code civil ont considéré que la conclusion d’un pacte commissoire était de nature à exposer le débiteur à l’exercice de pressions morales dangereuses en cas de difficulté pour lui de payer la dette garantie, le créancier étant susceptible d’agiter la menace de la réalisation du pacte.

- Une partie de la doctrine a tiré argument de la prohibition des pactes commissoires pour s’opposer à la reconnaissance de l’utilisation de la propriété comme technique de garantie.

- Admettre notamment qu’il puisse être recouru à la fiducie pour garantir le paiement d’une dette serait revenu, selon eux, à juste titre, à contourner l’interdiction instituée par la loi, dans la mesure où cette technique de garantie octroie au créancier le pouvoir de conserver la propriété du bien donné en garantie en cas de défaillance du débiteur.

- L’argument est imparable. Il est néanmoins devenu inopérant dès lors que l’ordonnance n° 2006-346 du 23 mars 2006 relative aux sûretés a levé la prohibition des pactes commissoires.

- Désormais, s’agissant du gage, l’article 2348 du Code civil prévoit que « il peut être convenu, lors de la constitution du gage ou postérieurement, qu’à défaut d’exécution de l’obligation garantie le créancier deviendra propriétaire du bien gagé. »

- L’article 2365 institue la même règle pour le nantissement de meubles incorporels.

- La nature du droit de propriété

- Une partie de la doctrine avance que le droit de propriété ne peut pas être utilité comme une technique de garantie en raison de son incompatibilité avec le caractère accessoire que l’on assigne aux sûretés.

- La loi reconnaît, en effet, au propriétaire d’un bien des droits réels principaux que sont l’usus, le fructus et l’abusus.

- Si toutefois l’on adhère à l’idée que la propriété puisse remplir la fonction de garantie, cela revient à admettre qu’elle soit l’accessoire d’une créance principale et que, par voie de conséquence, la titularité des droits de propriété dont est investi le propriétaire soit suspendu au sort de la dette garantie.

- Ce serait donc là admettre que des droits réels principaux puissent être limités dans le temps puisque, en cas de défaillance du débiteur, la propriété du bien affecté en garantie a vocation à retourner dans le patrimoine du constituant.

- On enseigne pourtant classiquement que les prérogatives attachées à la qualité de propriétaire sont irréductibles et plus précisément encore que la propriété présente un caractère perpétuel.

- Pour cette raison, l’utilisation de la propriété comme sûreté se concilierait mal avec les principes directeurs du droit des biens.

Au bilan, bien qu’extrêmement séduisants pour certains, les arguments avancés par les auteurs qui se sont opposés à la reconnaissance de la propriété comme une technique de garantie n’ont, ni emporté la conviction des juges, ni empêché le législateur de lever les obstacles.

Un premier pas a été fait au début des années 1980 lorsque la loi n° 80-335 du 12 mai 1980 a reconnu l’opposabilité de la clause de réserve de propriété à la masse des créanciers en cas d’ouverture d’une procédure collective ce que, jusque-là, la jurisprudence se refusait à admettre (Cass. civ. 28 mars et 22 oct. 1934).

Une deuxième étape – majeure – a été franchie lors de l’adoption de la loi n°81-1 du 2 janvier 1981 facilitant le crédit aux entreprises, dite Dailly, qui a consacré la cession de créance à titre de garantie.

Bien que le recours à cette technique fût dans un premier temps cantonné aux rapports entre un professionnel et un établissement de crédit, c’est la première fois que le législateur reconnaissait que la propriété puisse être utilisée à titre de garantie.

L’évolution suivante est à mettre au crédit de la Cour de cassation qui, dans un arrêt du 15 mars 1988, a jugé que la clause de réserve de propriété s’apparentait à l’accessoire de la créance qu’elle avait vocation à garantir et que, par voie de conséquence, son sort devait suivre celui du rapport principal d’obligation (Cass. com. 15 mars 1988, n°86-13.687).

Cette solution sera consacrée près de vingt ans plus tard par l’ordonnance n° 2006-346 du 23 mars 2006 relative aux sûretés.

Ce texte a introduit un article 2367 qui, après avoir défini à l’alinéa 1er la clause de réserve de propriété, prévoit en son second alinéa que « la propriété ainsi réservée est l’accessoire de la créance dont elle garantit le paiement. »

La clause de réserve de propriété était ainsi reconnue, pour la première fois, comme relevant de la catégorie des sûretés réelles.

Le législateur ne s’est pas arrêté là. Par la loi n° 2007-211 du 19 février 2007, il a introduit en droit français la technique de la fiducie. Puis l’ordonnance n° 2009-112 du 30 janvier 2009 consacrait le régime de la fiducie-sûreté.

Récemment, la réforme entreprise par l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme des sûretés a étendu encore un peu plus le domaine des techniques visant à utiliser la propriété comme une sûreté en reconnaissant deux nouvelles techniques de garantie reposant sur le transfert de la propriété :

- La cession de créance à titre de garantie de droit commun ( 2373 C. civ.)

- La cession de somme d’argent à titre de garantie ( 2374 C. civ.)

Désormais, l’appartenance des techniques visant à utiliser la propriété comme une garantie à la catégorie des sûretés réelles semble difficilement contestable, à tout le moins les textes issus des dernières réformes le suggèrent.

On observera, à cet égard, que le chapitre du Code civil qui leur est consacré relève d’une Titre II précisément dédié aux sûretés réelles.

Est-ce suffisant définitivement pour mettre un terme au débat ? Nous le pensons, à l’instar de la doctrine majoritaire.

D) Indivisibilité de la sûreté

L’une des spécificités des sûretés réelles tient à leur indivisibilité. Ce qui, plus précisément, est indivisible, c’est l’assiette de la sûreté en ce sens que l’entièreté du bien affecté en garantie répond de l’intégralité de la dette.

Aussi, est-il fait interdiction au constituant de soustraire une portion du bien aux poursuites des créanciers titulaires d’une sûreté réelle.

Il en résulte que quand bien même l’obligation garantie ferait l’objet d’une division, l’assiette de la sûreté est maintenue, de sorte que chacun des créanciers est en droit de faire saisir l’intégralité du bien.

Le principe d’indivisibilité joue notamment pour le gage, l’hypothèque, les privilèges ou encore pour le droit de rétention.

Il se justifie par le souci d’efficacité de la sûreté dont l’assiette ne doit pas souffrir des actes et événements susceptibles d’affecter l’obligation garantie.

III) En synthèse

Les sûretés réelles et les sûretés personnelles

| Sûretés personnelles | Sûretés réelles | |||

|---|---|---|---|---|

| Spécificités | Sûretés nommées | Sûretés innommées | Sûretés nommées | Sûretés innommées |

| Définition | La sûreté personnelle consiste en l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal. | La sûreté réelle est l'affectation d'un bien ou d'un ensemble de biens, présents ou futurs, au paiement préférentiel ou exclusif du créancier. | ||

| Assiette | Patrimoine du garant | Bien ou ensemble de biens affectés en garantie | ||

| Liste | • Cautionnement • Garantie autonome • Lettre d'intention | • Solidarité et indivisibilité • Délégation • Promesse de porte-fort • Action directe • Assurance-crédit • Clause ducroire • Garantie de passif • Subrogation personnelle • Affacturage | • Hypothèque • Gage • Nantissement • Privilèges • Clause de réserve de propriété • Cession de créance à titre de garantie • Cession de somme d'argent à titre de garantie • La fiducie-sûreté • Droit de rétention • Cautionnement réel | • Compensation • La technique du compte • Clause de domiciliation de paiement |

Les sûretés réelles

| Sûretés réelles immobilières | Suretés réelles mobilières | |||||||

|---|---|---|---|---|---|---|---|---|

| Spécificités | Hypothèque | Gage | Privilèges | Gage | Nantissement | Propriété retenue ou cédée | ||

| Généraux | Spéciaux | |||||||

| Définition | L'hypothèque est l'affectation d'un immeuble en garantie d'une obligation sans dépossession de celui qui la constitue. | Le gage immobilier est l'affectation d'un immeuble en garantie d'une obligation avec dépossession de celui qui la constitue. | Le privilège consiste en un droit que la qualité de la créance donne à un créancier d'être préféré aux autres créanciers, même hypothécaires. | Le gage est une convention par laquelle le constituant accorde à un créancier le droit de se faire payer par préférence à ses autres créanciers sur un bien mobilier ou un ensemble de biens mobiliers corporels, présents ou futurs. | Le nantissement est l'affectation, en garantie d'une obligation, d'un bien meuble incorporel ou d'un ensemble de biens meubles incorporels, présents ou futurs. | Les techniques visant à utiliser la propriété comme garantie reposent, tantôt sur le mécanisme de la propriété retenue (réserve de propriété), tantôt sur la technique de la propriété cédée (cession de créance, cession de somme d’argent ou fiducie) | ||

| Assiette | Bien immeuble | Bien immeuble | Ensemble de biens immeubles et le cas échant biens meubles | Ensemble de biens meubles | Bien meuble déterminé | Bien ou ensemble de biens mobiliers | Biens ou ensemble de biens meubles incorporels | Bien retenue ou cédé en garantie |

Les sûretés personnelles

| Sûretés personnelles envisagées par le Code civil | Sûretés personnelles innommées | ||||||

|---|---|---|---|---|---|---|---|

| Spécificités | Cautionnement | Garantie autonome | Lettre d'intention | Solidarité | Délégation | Promesse de porte-fort | Action directe |

| Définition | Le cautionnement est le contrat par lequel une caution s'oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci. | La garantie autonome est l'engagement par lequel le garant s'oblige, en considération d'une obligation souscrite par un tiers, à verser une somme soit à première demande, soit suivant des modalités convenues. | La lettre d'intention est l'engagement de faire ou de ne pas faire ayant pour objet le soutien apporté à un débiteur dans l'exécution de son obligation envers son créancier. | Il y a solidarité lorsqu’un créancier est titulaire d’une créance à l’encontre de plusieurs débiteurs. | la délégation est définie comme l’opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. | la promesse de porte-fort se définit comme le contrat par lequel une personne (le porte-fort) promet à une autre qu’un tiers s’engagera à son profit. | Action reconnue par la loi à un créancier contre le débiteur de son débiteur |

| Assiette | Patrimoine du garant | ||||||

[1] G. Cornu, Vocabulaire juridique, éd. Puf, coll. « Quadrige », 2016, v° Sûreté

[2] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°2, p.2.

[3] Ph. Simlet et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, n°2, p. 5

[4] J.-D. Pellier, « Réforme des sûretés : saison 2 », Dalloz Actualité, 17 sept. 2021.

[5] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, n°3, p. 6

[6] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°5, p.4.

[7] J.-B. Seube, Droit des sûretés, éd. Dalloz, coll. « Cours Dalloz », 2020, n°3, p.2.

[8] J. Mestre, E. Putman et M. Billiau, Droit civil – Droit commun des sûretés réelles, éd. LGDJ, 1996, n°115, p. 104.

[9] G. Cornu, Droit civil – Les biens, éd. Domat, 2007, §5, p. 11.

[10] P.-Y Ardoy, Fiches de droit des sûretés, éd. Ellipses, 2018, p. 14

[11] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[12] D. Legais, Droit des sûretés et garanties du crédit, éd. LGDJ, 2021, n°60, p. 64.

[13] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[14] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°550, p.369.

[15] Ibid, n°551, p. 370.

[16] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, coll. « précis », n°707, p. 6002.

[17] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, n°6, p. 10

No comment yet, add your voice below!