Il est des cas où, alors même que la caution s’est engagée envers le débiteur à le garantir de son obligation souscrite auprès du créancier, aucun cautionnement ne sera finalement régularisé.

Dans cette hypothèse, quelle qualification donner à l’accord conclu entre la caution et le débiteur ?

L’enjeu est ici de faire produire des effets à cet accord et plus encore de déterminer dans quelle mesure la caution est engagée envers le créancier alors même qu’elle n’a conclu aucun cautionnement avec lui, à tout le moins pas directement.

Certains auteurs estiment que, parce que l’accord intervenu entre la caution et le débiteur est pourvu de la force obligatoire attachée à n’importe quel contrat, la conclusion d’un contrat de cautionnement ne serait, au fond, pas indispensable.

Pratiquement, cela permettrait d’admettre qu’une caution puisse s’engager au profit d’un créancier indéterminé.

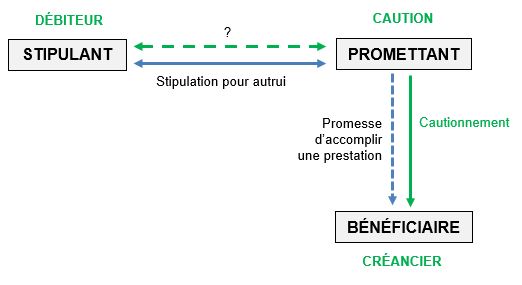

Au soutien de cette thèse, il a été soutenu que l’accord conclu entre le débiteur et la caution s’analyserait en une stipulation pour autrui.

Pour mémoire, la stipulation pour autrui est un contrat par lequel une partie appelée le stipulant, obtient d’une autre, appelée le promettant, l’engagement qu’elle donnera ou fera, ou ne fera pas quelque chose au profit d’un tiers appelé le bénéficiaire.

Il s’agit, autrement dit, de faire promettre, par voie contractuelle, à une personne qu’elle s’engage à accomplir une prestation au profit d’autrui.

L’une des applications la plus répandue de la stipulation pour autrui est l’assurance-vie. Le souscripteur du contrat d’assurance-vie fait promettre à l’assureur de verser un capital ou une rente, moyennant le paiement de primes, à un bénéficiaire désigné dans le contrat.

À l’instar du cautionnement, la stipulation pour autrui fait naître trois rapports :

- Rapport stipulant-promettant

- Parce que l’accord conclu entre le stipulant et le promettant s’analyse en un contrat, le promettant est tenu d’exécuter l’obligation promise à la faveur du bénéficiaire.

- Ainsi, l’article 1209 du Code civil prévoit que « le stipulant peut lui-même exiger du promettant l’exécution de son engagement envers le bénéficiaire».

- Rapport promettant-bénéficiaire

- L’article 1206 du Code civil prévoit que « le bénéficiaire est investi d’un droit direct à la prestation contre le promettant dès la stipulation».

- Cela signifie que le bénéficiaire peut contraindre le promettant à exécuter l’engagement pris à son profit aux termes de la stipulation, quand bien même il n’est pas partie au contrat.

- C’est là l’originalité de la stipulation pour autrui, le droit dont est investi le bénéficiaire contre le promettant naît directement dans son patrimoine sans qu’il lui soit transmis par le stipulant.

- Rapport stipulant-bénéficiaire

- La stipulation pour autrui fait certes naître un droit direct au profit du bénéficiaire contre le promettant.

- Ce droit demeure néanmoins précaire tant qu’il n’a pas été accepté par le bénéficiaire.

- L’article 1206 du Code civil prévoit, en effet que « le stipulant peut librement révoquer la stipulation tant que le bénéficiaire ne l’a pas acceptée.»

- Ce n’est donc que lorsque le bénéficiaire a accepté la stipulation que le droit stipulé à son profit devient irrévocable.

Il ressort de l’articulation des rapports entretenus par les personnes intéressées à la stipulation pour autrui, que cette opération présente de nombreuses ressemblances avec le cautionnement.

Afin de déterminer s’il y a identité entre les deux, superposons les rapports de l’une et l’autre opération :

- Tout d’abord, le rapport entre le stipulant et le promettant correspondrait au rapport débiteur-caution

- Ensuite, le rapport entre le promettant et le bénéficiaire correspondrait quant à lui au rapport caution-créancier

- Enfin, le rapport entre le stipulant et le bénéficiaire correspondrait au rapport débiteur-créancier

Si donc l’on raisonne par analogie, à supposer que l’opération de cautionnement s’analyse en une stipulation pour autrui, cela signifierait que la caution serait engagée envers le bénéficiaire du seul fait de l’accord conclu avec le débiteur.

Il en résulterait alors deux conséquences :

- Le créancier pourrait poursuivre la caution, alors même qu’aucun contrat de cautionnement n’a été conclu entre eux

- Le débiteur pourrait contraindre la caution à exécuter l’engagement pris envers le créancier

Bien que séduisante, l’analogie opérée par une partie de doctrine entre le cautionnement et la stipulation pour autrui ne résiste pas à la critique pour deux raisons principales.

En premier lieu, le cautionnement est un contrat. L’ordonnance du 15 septembre 2021 portant réforme des sûretés n’est pas revenue sur cette spécificité.

Le nouvel article 2288 du Code civil prévoit en ce sens que « le cautionnement est le contrat par lequel une caution s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci. »

Il en résulte qu’il ne peut valablement produire ses effets qu’à la condition qu’il y ait un échange des consentements entre la caution et le débiteur.

L’article 2294 précise, à cet égard, que le cautionnement doit être exprès, ce qui signifie qu’il ne peut pas être présumé.

C’est là une différence majeure avec la stipulation pour autrui dont l’originalité réside précisément dans la création d’un lien d’obligation entre le promettant et le bénéficiaire sans qu’aucun accord ne soit directement intervenu entre eux.

Le promettant est personnellement engagé envers le bénéficiaire du seul fait du contrat conclu avec le stipulant.

Pour cette seule raison, l’analogie entre le cautionnement et la stipulation pour autrui est inopérante.

En second lieu, si, une fois régularisé, le contrat de cautionnement oblige la caution à payer le créancier en cas d’appel en garantie, c’est à la condition que ce dernier préserve les droits et actions dont il est investi à l’égard du débiteur.

L’article 2314 du Code civil prévoit, en effet, que « lorsque la subrogation aux droits du créancier ne peut plus, par la faute de celui-ci, s’opérer en sa faveur, la caution est déchargée à concurrence du préjudice qu’elle subit. »

Ainsi, le créancier doit-il prendre toutes les mesures utiles aux fins de ménager ce que l’on appelle le bénéfice de subrogation qui joue, de plein droit, au profit de la caution qui a payé en lieu et place du débiteur.

Pour que le créancier soit en mesure de satisfaire à cette obligation qui lui échoit, encore faut-il ait connaissance de l’engagement pris par la caution envers lui.

Or tel ne sera pas nécessairement le cas si l’on se place dans la configuration de la stipulation pour autrui : aucune obligation n’impose que le bénéficiaire soit informé de l’accord conclu entre le stipulant et le promettant.

Surtout, et c’est là un argument déterminant nous semble-t-il, le principe même de faire peser sur le créancier une obligation en matière de cautionnement – au cas particulier celle de préserver les droits et actions dans lesquels la caution est susceptible de se subroger – est incompatible avec la stipulation pour autrui qui ne peut jamais faire naître d’obligation à la charge du bénéficiaire.

Pour toutes ces raisons, le cautionnement ne saurait s’analyser en une stipulation pour autrui bien qu’il s’agisse là d’opérations dont les économies générales sont proches.

À cet égard, dans un arrêt du 18 décembre 2002, la Cour de cassation a prononcé la nullité d’un cautionnement qui reposait sur une stipulation pour autrui (Cass. 3e civ. 18 déc. 2002, n°99-18.141).

Il s’agissait en l’espèce, du cautionnement conclu entre un établissement bancaire et un entrepreneur principal au profit de ses sous-traitants.

La particularité de cette technique de garantie, qualifiée usuellement de « cautionnement-flotte » réside dans la couverture d’un risque global.

Il s’agit, en effet, pour l’entrepreneur principal de se faire garantir, comme l’article 14 de la loi du 31 décembre 1975 l’y oblige, le paiement de l’ensemble des sous-traitants qui ont vocation à intervenir sur le chantier pendant une période donnée.

Dans le silence des textes sur la forme que doit arborer cette garantie, une pratique s’était instituée consistant pour les établissements bancaires à cautionner de façon générale toutes opérations de sous-traitante présentes et futures, sans que le nom des sous-traitements ne soit expressément visé dans l’acte de cautionnement.

La Cour de cassation a condamné cette pratique au motif que « la caution personnelle et solidaire, garantissant le paiement de toutes les sommes dues par l’entrepreneur principal au sous-traitant en application du sous-traité, doit comporter le nom de ce sous-traitant et le montant du marché garanti, ce qui exclut l’existence d’une stipulation pour autrui ».

Au soutien de sa décision, la troisième chambre civile rappelle que, en application de la loi du 31 décembre 1975, les opérations de sous-traitance doivent être garanties par une caution solidaire, mais également personnelle obtenue par l’entrepreneur auprès d’un établissement bancaire.

Il en résulte que la validité du cautionnement souscrit est subordonnée à la mention du nom du sous-traitant et des sommes garanties dans l’acte.

Par cette décision, la Cour de cassation a ainsi posé un principe de prohibition du cautionnement-flotte.

Dans un arrêt du 20 juin 2012, elle est toutefois revenue sur sa position en admettant qu’il puisse y être recouru pour garantir le paiement des sous-traitants (Cass. 3e civ. 20 juin 2012, n°11-18.463).

La haute juridiction a, en effet, reconnu la validité de cette technique de garantie dès lors que :

- D’une part, un accord-cadre a été régularisé entre l’entrepreneur principal et l’établissement de crédit

- D’autre part, cet accord prévoit la notification par l’entrepreneur principal à l’établissement de crédit des contrats de sous-traitance qu’il entend faire garantir et qu’il lui soit délivré en retour par ce dernier, dans les trois jours ouvrés suivant la notification de l’avis, une attestation de cautionnement.

Bien que, par cette décision, la validité du cautionnement-flotte soit désormais admise, les conditions posées par la Cour de cassation excluent toujours la qualification de stipulation pour autrui.

En effet, il n’est certes plus besoin de mentionner le nom du sous-traitant dans l’accord-cadre initial instituant le cautionnement.

Cette exigence resurgit néanmoins à chaque fois que l’entrepreneur principal contracte avec un nouveau sous-traitant. Il s’oblige à notifier le contrat de sous-traitance à la caution.

Cette exigence ne se retrouve pas dans la stipulation pour autrui, le bénéficiaire au profit duquel le promettant s’engage pouvant être une personne indéterminée au moment de la conclusion du contrat à l’origine de la créance (V. en ce sens Cass. 1ère civ. 7 oct. 1959, n°58-10.056).

Le nouvel article 1205, al. 2e in fine du Code civil prévoit en ce sens que le bénéficiaire « peut être une personne future mais doit être précisément désigné ou pouvoir être déterminé lors de l’exécution de la promesse. »

S’agissant du cautionnement-flotte, la Cour de cassation exige que le sous-traitant, soit désigné dès la formalisation du contrat de sous-traitance, soit avant même que la caution soit appelée à exécuter son engagement ; d’où l’incompatibilité avec la stipulation pour autrui.

[1] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[2] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°56, p. 44

[3] G. Cornu, Vocabulaire juridique, PUF, 7e éd., 2005, p. 249, v. « crédit ».

[4] F. Grua, Les contrats de base de la pratique bancaire, Litec, 2001, n°324.

No comment yet, add your voice below!