Par Loudenie BOSSE

Juriste apprentie chez SNCF – Optim’services

Master 2 Droit de la protection sociale d’entreprise

Université Paris 1 Panthéon-Sorbonne

Compte tenu de la volonté d’accélérer la transition énergétique par l’utilisation de modes de transports moins émetteurs de gaz à effet de serre (dioxyde de carbone notamment), différentes aides à la mobilité peuvent être mises en place par l’employeur et sont encouragées par le gouvernement, notamment via l’application d’un régime social et fiscal de faveur.

L’employeur peut mettre en place le forfait mobilités durables, pour prendre en charge tout ou partie des frais que le salarié engage pour se rendre de sa résidence habituelle à son lieu de travail, en utilisant certains modes de transport « alternatifs[1] ». Ces derniers désignent les moyens de transports alternatifs à la voiture, que promeut le ministère de la Transition écologique, afin de réduire l’impact que les déplacements peuvent avoir sur l’environnement. Ces modes de transport sont aussi appelés « mobilités douces ».

À noter : dans certaines régions, des accords locaux prévoient des dispositifs visant à favoriser les mobilités durables (mise en place de parkings sécurisés pour vélo, négociations avec des revendeurs locaux pour obtenir des tarifs sur l’achat de vélos, etc.), mais qui ne s’apparentent pas au forfait mobilités durables (aucune somme n’est directement versée aux salariés).

Dans les aides qui peuvent être envisagées par l’entreprise, il y a le forfait mobilité durable (section I), la mise en place de bornes de recharge pour véhicules électriques sur le lieu de travail (section II) ainsi que la mise en place d’un « crédit mobilités » pour les bénéficiaires d’un véhicule de fonction (section III).

Section 1 : Forfait mobilités durables

L’employeur peut mettre en place le forfait mobilités durables, pour prendre en charge tout ou partie des frais que le salarié engage pour se rendre de sa résidence habituelle à son lieu de travail, en utilisant certains modes de transport « alternatifs ».

La mise en place (I) est dictée par accord collectif ou décision unilatérale et peut faire face à certaines incidences pratiques (II).

I) Le forfait mobilités durables : mise en place et avantages associés

A. La mise en place du forfait mobilités durables et l’indemnisation des salariés

Le montant, les modalités et les critères d’attribution de la prise en charge du forfait mobilités durables sont définis par accord d’entreprise ou interentreprises, à défaut, par accord de branche. En l’absence d’accord, l’employeur peut le mettre en place par décision unilatérale, après avoir consulté le comité social et économique[2].

L’employeur prenant en charge ces frais est tenu d’en faire bénéficier, selon les mêmes modalités, l’ensemble des salariés remplissant les conditions d’octroi. Toutes les catégories de salariés et assimilés sont susceptibles d’être concernées par ce dispositif : salariés en CDI ou en CDD, salariés intérimaires, apprentis et stagiaires[3].

Le forfait mobilités durables peut prendre différentes formes, en fonction du mode de transport utilisé par le salarié. Dans le cas où l’accord d’entreprise ou de branche ne définit pas le montant et les modes d’attribution du forfait mobilités durables par l’employeur à ses salariés, l’employeur définit lui-même le montant et les modes de prise en charge des frais de déplacement par le forfait mobilités durables. Il doit néanmoins consulter le comité social et économique (CSE). Ainsi, pour le vélo ou le vélo électrique, le forfait mobilités durables peut consister en :

- un montant forfaitaire conditionné à une pratique du vélo ;

- un montant forfaitaire par kilomètre parcouru ou par nombre de jours de pratique ;

- une participation aux dépenses réelles (ex. : achat ou location de vélo, achat d’accessoires de sécurité, frais d’entretien et de réparation, abonnement à un stationnement sécurisé vélo)[4].

Pour le covoiturage, que cela soit le passager ou le conducteur, le forfait mobilités durables peut prendre la forme d’un montant forfaitaire conditionné à une pratique du covoiturage ou une prise en charge des frais engagés dans le cadre du partage des frais entre le conducteur et les passagers.

Pour les deux-roues et engins de déplacement personnels en location ou libre-service et pour les véhicules électriques, hybrides rechargeables ou à hydrogène en autopartage, le forfait prend en charge les frais de location.

Pour l’utilisation des transports en commun, le forfait consiste en une participation à l’achat des titres de transports, hors abonnement (tickets à l’unité, puisque le remboursement de l’abonnement fait déjà l’objet d’une obligation distincte).

Le cumul entre le forfait mobilités durables et le versement d’indemnités kilométriques n’est possible, que dans la limite des frais réellement engagés par le salarié pour effectuer ses trajets entre sa résidence habituelle et son lieu de travail.

À noter : l’accord collectif ou la décision unilatérale de l’employeur concernant la mise en place du forfait mobilités durables devra notamment définir les modes de transport éligibles à ce dispositif, les montants pris en charge et les justificatifs à produire pour en bénéficier.

B. Régime social et fiscal de faveur des sommes versées aux salariés

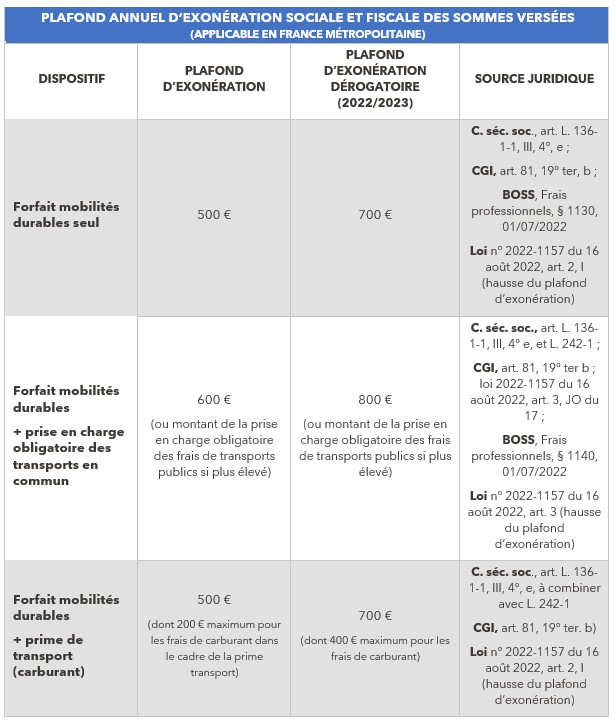

En principe, le montant versé au salarié est exonéré de cotisations sociales, de CSG/CRDS et d’impôt sur le revenu, dans la limite de 500 € par salarié et par an[5].

Exceptionnellement, cette limite d’exonération a été relevée par la loi de finances rectificative[6] pour 2022 à 700 € pour les années 2022 et 2023 (900 € en Guadeloupe, en Guyane, en Martinique, à la Réunion et à Mayotte)[7].

Par ailleurs, le forfait mobilités durables est cumulable, en exonération de cotisations, avec la prime transport (remboursement de carburant) et la prise en charge obligatoire de 50 % des frais de transports publics[8], dans une certaine limite[9]. En effet, les sommes versées par l’employeur à ce titre sont exonérées dans une limite globale de 600 € par an (800 € pour 2022 -2023), ou du montant de la prise en charge obligatoire des frais de transports publics si elle excède ce montant[10]. Ces montant sont repris ci-dessous.

Les montants exonérés de cotisations sociales indiqués ci-dessus ne constituent qu’un plafond qu’il n’est pas nécessaire d’atteindre.

Le forfait mobilités durables est par ailleurs cumulable avec des aides régionales, sans remise en cause du régime social de faveur. C’est le cas, par exemple, du dispositif “Eco-chèque mobilité – Bonus Forfait Mobilité Durable” mis en place par la région Occitanie pour l’année 2022.

C. Justificatifs à produire en cas de contrôle

L’employeur doit prouver l’utilisation des sommes conformément à leur objet, notamment lors des contrôles Urssaf. Pour ce faire, il doit produire un justificatif de paiement des transports utilisés ou une attestation sur l’honneur du salarié, à une fréquence au moins annuelle[11]. Ainsi, l’article R. 3261-13-2 du Code du travail précise que le forfait mobilités durables est « réputé utilisé conformément à son objet si l’employeur recueille auprès du salarié, pour chaque année civile, un justificatif de paiement ou une attestation sur l’honneur relatif à l’utilisation effective d’un ou plusieurs des moyens de déplacement visés par le dispositif ».

Selon le ministère de la Transition écologique, les justificatifs possibles sont :

- pour tous les modes de transport : attestation sur l’honneur ;

- pour le vélo : attestation sur l’honneur ou utilisation d’une application (Géovélo, Uwinbike..) ;

- pour le covoiturage : attestation sur l’honneur pour les trajets réalisés via une plateforme ou hors plateforme[12] ou bien attestation issue du registre de preuve de covoiturage[13].

Il peut aussi s’agir de factures dans le cas d’achat de services ou d’abonnement aux services mentionnés ci-dessus.

Étant donné que le salarié a le choix entre deux types de justificatifs pour prouver qu’il a bien effectué son trajet, domicile – travail, dans le cas où il donne pour justificatif l’application qui contrôle son trajet, il ne peut pas soulever la violation de données personnelles tant que ce n’est pas l’employeur qui l’exige : il prend, dans ce cas, lui-même l’initiative de donner ces informations.

À noter : l’employeur ne devra pas utiliser ce justificatif à d’autres fins que le paiement du forfait mobilités durables.

II) Incidences pratiques de la mise en œuvre du forfait mobilités durables

A. La production de l’attestation sur l’honneur

L’exonération de cotisations du forfait mobilités durables est conditionnée par la preuve de l’utilisation des sommes allouées conformément à leur objet. De ce fait, l’employeur doit pouvoir se procurer, auprès du salarié et selon une périodicité au moins annuelle[14], une attestation sur l’honneur ou un justificatif de l’utilisation des modes de transport ouvrant droit à la prise en charge dans le cadre du forfait mobilités durables. Il peut également décider de mettre en place des systèmes de contrôle plus rigoureux en choisissant le type de justificatif que le salarié devra apporter, tout en veillant à rester dans le respect du droit à la vie privée (cf. supra les restrictions relatives à une application utilisant la géolocalisation des déplacements).

Lorsque le titre d’abonnement à un service public de location de vélos ne comporte pas les noms et prénoms du bénéficiaire, une attestation sur l’honneur du salarié suffit pour ouvrir droit à la prise en charge des frais d’abonnement. Il en est de même pour les intérimaires.

En pratique, lors des contrôles Urssaf, l’employeur a besoin de cette attestation sur l’honneur pour prouver que l’aide octroyée au salarié peut bénéficier des exonérations sociales et fiscales prévues. Dans le cas contraire, l’Urssaf pourra réintégrer les sommes versées aux salariés n’ayant pas fourni d’attestation sur l’honneur dans l’assiette des cotisations et contributions sociales.

Il faudrait alors mettre en place un système de contrôle permettant de vérifier que l’attestation a bien été envoyée par le salarié, à l’instar de ce qui est pratiqué pour le remboursement de l’abonnement transport. Elle doit être dûment remplie et dans le cas où le salarié ne transmet ni justificatif de paiement ni attestation sur l’honneur, il ne pourra pas bénéficier de ce remboursement.

B. Les particularités liées à certains types de bénéficiaires

- Les salariés à temps partiel

Le salarié à temps partiel employé pour un nombre d’heures égal ou supérieur à la moitié de la durée légale hebdomadaire, ou conventionnelle si elle est inférieure, bénéficie d’une prise en charge équivalente à celle d’un salarié à temps complet. Cependant, lorsque le nombre d’heures travaillées est inférieur à la moitié de la durée du travail à temps complet, la prise en charge est calculée au prorata du nombre d’heures travaillées par rapport à la moitié de la durée du travail à temps complet[15].

- Traitement des salariés absents

Par analogie avec le dispositif de prise en charge des frais de transport en commun dans la région parisienne, on peut raisonnablement penser que quel que soit le motif de l’absence (congés, maladie, etc.), la prise en charge du forfait mobilités durables devrait être effectuée normalement pour les titres d’abonnement ayant été utilisés au moins une fois sur le mois au cours duquel débute l’absence pour un trajet domicile-travail, sans abattement pour les jours non travaillés. Alors l’employeur devra prendre en charge tout le mois au cours duquel le salarié est absent, dès lors qu’il en a fait usage au moins une fois dans le mois.

En cas de maladie prolongée, si le salarié est titulaire d’un titre d’abonnement plurimensuel, l’employeur est tenu d’effectuer le versement correspondant au mois au cours duquel l’arrêt maladie intervient. Pour les mois suivants, lorsque l’arrêt maladie se prolonge, le versement est stoppé au niveau de l’entreprise, charge au salarié de se renseigner sur les procédures de remboursement des titres prévues par les entreprises de transport, lui permettant de récupérer la partie du prix du titre correspondant à la période de validité à venir.

- Entrées et sorties en cours de mois

En cas d’embauche ou de départ du salarié au cours de la période de validité du titre, la prise en charge obligatoire des frais de transports publics est limitée à la période couverte par le contrat de travail[16].

- Ainsi, sur ces trois points particuliers, la gestion s’apparente à ce qui est pratiqué dans le cadre du remboursement de l’abonnement transport.

C. Possibilité d’externaliser la gestion du forfait mobilités durables

Depuis le 1er janvier 2022, la prise en charge des frais couverts par la prime transport visée ou de ceux compris dans le forfait mobilités durables peut prendre la forme d’une solution de paiement spécifique, dématérialisée et prépayée intitulée « titre-mobilité ». Force est de constater que le principe est calqué sur celui des titres-restaurants. Tout comme les titres–restaurants, l’employeur passe un contrat avec un émetteur de titres mobilités dans un premier temps. Puis, cet émetteur fournit ces titres contre paiement de leur valeur libératoire et, le cas échéant, d’une commission[17]. Ils mentionnent le nom et l’adresse de leur émetteur et le nom du salarié[18].

Le salarié doit avoir accès en permanence et gratuitement au solde de son compte et, le cas échéant, au montant qui n’est plus susceptible d’être utilisé que dans un délai de moins d’un mois[19].

La durée de validité des titres-mobilité est fixée par l’émetteur du titre. Elle doit au moins s’étendre jusqu’au dernier jour de l’année civile au cours de laquelle ils ont été émis[20].

Chaque salarié peut ensuite l’utiliser comme une carte bancaire, mais exclusivement chez des fournisseurs agréés pour accepter ce mode de paiement, et donc uniquement pour les dépenses suivantes :

- l’acquisition d’un vélo classique, d’un vélo à pédalage assisté, ou de tout autre engin de déplacement personnel à moteur électrique ;

- le paiement des frais d’entretien et/ou de réparation de cycles et cycles à pédalage assisté ;

- l’achat de titres permettant l’accès à un stationnement sécurisé pour cycles ;

- le paiement d’une assurance pour cycles et cycles à pédalage assisté ;

- le paiement de la location, quelle qu’en soit la durée, et de la mise à disposition en libre-service de cycles, cycles à pédalage assisté, engins de déplacement personnels, cyclomoteurs et motocyclettes, véhicules électriques, hybrides rechargeables ou hydrogène en libre-service et accessibles sur la voie publique ;

- le paiement de services de covoiturage ;

- l’achat de titres de transports en commun ;

- l’achat de carburant ;

- le paiement de l’alimentation ou de la recharge de véhicules électriques, hybrides rechargeables ou hydrogène.

Ces titres doivent avoir une fonction de blocage automatique qui empêche leur utilisation en dehors des dispositions légales ou réglementaires.

La prise en charge de ces frais devrait, comme pour les titres-restaurant, être incrémentée en paie.

Section 2 : Bornes électriques

A l’aune d’une utilisation grandissante de la voiture électrique, prisée pour son aspect écologique du fait qu’elle préserverait la planète contre la pollution atmosphérique ou l’émission de gaz à effet de serre, le gouvernement encourage et incite ménages et entreprises à l’utilisation de bornes rechargeables électriques.

C’est dans cette optique que des aides et incitations financières ont vu le jour afin de développer ces infrastructures au sein même des entreprises.

L’installation de bornes de recharge dans les parkings d’entreprises permet de recharger les voitures électriques et hybrides rechargeables de la flotte d’entreprise, de proposer des solutions de recharge aux salariés mais aussi aux clients et les aider à passer le cap de la mobilité électrique.

Il convient de revenir sur le cadre juridique permettant la mise en œuvre des bornes électriques (I) et les différents cas à l’origine des interrogations des employeurs quant aux aides relatives à la mise à ces bornes (II).

I) Le cadre juridique de la mise en œuvre des bornes électriques

A. L’encadrement juridique des avantages en nature véhicule

En application de l’article 3 d’un arrêté du 10 décembre 2002 relatif à l’évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale, l’utilisation privée d’un véhicule mis à disposition du salarié de façon permanente constitue un avantage en nature, qu’il s’agisse d’un véhicule dont l’employeur est propriétaire ou locataire, ou d’un véhicule dont l’employeur acquiert la propriété dans le cadre de location avec option d’achat.

Ainsi, lorsqu’un véhicule d’entreprise est mis à la disposition d’un salarié qui l’utilise à des fins à la fois professionnelles et personnelles, l’utilisation privée constitue un avantage en nature. Il importe peu que l’employeur soit propriétaire ou locataire du véhicule.

Pour précision, il n’y a pas d’avantage en nature, lorsque le salarié restitue le véhicule lors de chaque repos hebdomadaire et durant les périodes de congés. Le salarié ne dispose pas en permanence du véhicule. Il n’y a pas d’avantage en nature non plus lorsque l’utilisation du véhicule, pendant la semaine à titre privé (trajets domicile-travail) constitue le prolongement des déplacements professionnels effectués à l’aide du véhicule et lorsque le salarié paye une contribution financière, par exemple sous la forme d’une retenue sur salaires, et que cette contribution est supérieure au montant réel ou forfaitaire de l’avantage en nature.

A noter que si cette contribution est inférieure à ces montants, un avantage en nature est constitué et soumis à cotisations et contributions. Il est alors égal à la différence entre le montant de l’évaluation de l’avantage et la contribution financière du salarié et lorsqu’un véhicule utilitaire est mis à disposition des salariés si d’une part, il n’est utilisé qu’à des fins professionnelles et d’autre part, l’employeur l’a indiqué par écrit (règlement intérieur, circulaire, courrier écrit ou électronique…).

Par ailleurs, lorsque l’employeur met à disposition d’un salarié, entre le 1er janvier 2020 et le 31 décembre 2022, un véhicule fonctionnant exclusivement au moyen de l’énergie électrique, les frais d’électricité payés par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature et un abattement de 50 % est à effectuer sur l’avantage en nature dans sa globalité. Le montant de cet abattement est plafonné à 1 800 € par an.

Aussi, lorsque l’avantage en nature est calculé sur la base d’un forfait, l’employeur qui loue, avec ou sans option d’achat, un véhicule électrique doit évaluer cet avantage sur la base de 30 % du coût global annuel. Ce coût global comprend la location, l’entretien et l’assurance du véhicule puisque les frais d’électricité ne sont pas pris en compte dans le calcul de l’avantage en nature.

B. L’obligation de pré-équiper les parkings des entreprises

Le code de la construction et la loi sur la transition énergétique pour la croissance verte de 2015 prévoient l’obligation de pré-équiper les parkings des entreprises. Le pré-équipement concerne l’installation de points de recharge pour véhicule électrique ou hybride sur le parking des entreprises.

En application de l’article L. 111-5-3 du Code de la construction et de l’habitation, « des équipements permettant la recharge de véhicules électriques ou hybrides [….] doivent être installés dans les bâtiments existants à usage tertiaire et constituant principalement un lieu de travail, lorsqu’ils sont équipés de places de stationnement destinées aux salariés, avant le 1er janvier 2015 ».

L’article 2 du décret n° 2016-968 du 13 juillet 2016 relatif aux installations dédiées à la recharge des véhicules électriques ou hybrides rechargeables et aux infrastructures permettant le stationnement des vélos lors de la construction de bâtiments neufs prévoit que pour les parkings ayant une capacité supérieure à 40 places, 20% des places de stationnement sont destinées à accueillir les bornes de recharge électriques.

Pour les entreprises qui ont été construites avant 2012, le pré-équipement et l’installation de bornes de recharge électrique doit concerner au moins 10 % de la totalité des places du parking dans les aires urbaines de plus de 50 000 habitants, et seulement 5 % dans les autres cas.

Le décret n° 2019-771 du 23 juillet 2019 relatif aux obligations d’actions de réduction de la consommation d’énergie finale dans des bâtiments à usage tertiaire, appelé décret tertiaire – aussi appelé « dispositif Eco-Energie tertiaire » – est une obligation réglementaire visant à engager les acteurs du tertiaire vers la sobriété énergétique. Il est entré en vigueur en octobre 2019 et vient préciser les conditions d’application de la Loi Elan (Évolution du Logement, de l’Aménagement et du Numérique), promulguée fin 2018.

Pour rappel, un bâtiment à usage tertiaire est une construction dont une partie ou la totalité est réservée à l’exercice d’activités tertiaires. L’INSEE distingue le tertiaire marchand et non-marchand. Le premier ne comporte pas uniquement des activités de commerce. Il renvoie aussi aux services, aux transports, à l’immobilier, aux finances, à l’hôtellerie-restauration et à la communication.

II) Différents cas à l’origine des interrogations des employeurs quant aux aides relatives à la mise en place des bornes électriques

A. Recharge d’un véhicule de service sur une borne d’entreprise

Lorsque l’employeur met à la disposition d’un salarié, une borne de recharge de véhicules fonctionnant au moyen de l’énergie électrique (véhicules hybrides et électriques) entre le 1er janvier 2019 et le 31 décembre 2022, l’avantage en nature découlant de l’utilisation de cette borne à des fins personnelles est nul.

Ainsi, si le salarié pourra se voir appliquer un avantage en nature du fait de l’utilisation d’un véhicule professionnel à des fins personnelles évalué de manière forfaitaire, l’évaluation de cet avantage ne doit pas être faite sur la base d’une mise à disposition d’un véhicule avec paiement du carburant.

L’avantage procurée par la mise en place par l’employeur d’une borne de recharge électrique est évalué en distinguant selon que la borne est installée sur le lieu de travail ou en dehors du lieu de travail.

B. Prise en charge des frais liés à la recharge d’un véhicule sur une borne personnelle

La prise en charge par l’employeur des frais d’alimentation d’un véhicule électrique, hybride rechargeable ou hydrogène est exonérée de contributions et cotisations sociales dans la limite prévue au Code général des impôts soit 500 € par an.

L’employeur peut également opter pour une borne de recharge installée chez le salarié. Connectée, elle permet de suivre les recharges et de distinguer la consommation personnelle d’électricité et les frais professionnels.

C. 2023 : Nouvelles règles concernant de la mise à disposition d’une borne de recharge électrique

En application de l’arrêté du 31 décembre 2022, les dépenses prises en compte pour calculer l’avantage en nature, que cela soit sur une base réelle ou sur une base forfaitaire, sont calculées sans tenir compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule. Elles sont évaluées après application d’un abattement de 50% et ce dans la limite de 1 800 € par an. L’avantage procurée par la mise en place par l’employeur d’une borne de recharge électrique est évalué en distinguant selon que la borne est installée sur le lieu de travail ou en dehors du lieu de travail.

Ainsi, lorsque la borne est installée sur le lieu de travail, l’avantage en nature qui résulte de l’utilisation de cette borne par le travailleur à des fins non professionnelles est évalué à hauteur d’un montant nul, y compris pour les frais d’électricité.

Lorsque la borne est installée en-dehors du lieu de travail, il convient d’envisagée deux situations.

D’une part, lorsque l’employeur prend en charge tout ou partie des frais relatifs à l’achat et à l’installation d’une borne de recharge, la prise en charge est exclue de l’assiette des cotisations et contributions sociales dans le cas où la mise à disposition de la borne cesse à la fin du contrat de travail. Et si, à la fin du contrat de travail, la borne installée au domicile du salarié n’est pas retirée, la prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne et ce dans la limite de 1?000 €. Pour précision, lorsque la borne a plus de 5 ans, ces limites sont respectivement portées à 75 % des dépenses réelles que le salarié aurait dû engager et 1?500 €.

D’autre part, lorsque l’employeur prend en charge tout ou partie des autres frais liés à l’utilisation d’une borne électrique installée hors du lieu de travail ou du coût d’un contrat d’une borne de recharge électrique, cette prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50% du montant des dépenses réelles que le salarié aurait dû engager.

Section 3 : Crédit mobilité

Depuis le 1er janvier 2020, la loi n° 2019-1428 du 24 décembre 2019 d’orientation des mobilités (loi LOM) impose aux entreprises de plus de 50 salariés sur un même site d’insérer dans leurs négociations salariales, obligatoires avec les partenaires sociaux, un volet mobilité. Le crédit mobilité s’inscrit alors dans le cadre du Plan de Mobilité (PDM) d’entreprise ou Plan de Déplacement d’Entreprise (PDE).

C’est une démarche poussée par le gouvernement pour que les entreprises réduisent leurs impacts néfastes sur l’environnement.

Dès lors, les entreprises cherchent à réduire le nombre de véhicules dans leur parc automobile, et en particulier les modèles consommant beaucoup d’énergie et elles y sont incitées financièrement car cela constitue un avantage.

Les principes (I) de ce dispositif affirment la nature de l’avantage du crédit mobilité et la gestion dans la pratique (II) peut conduire les entreprises à faire appel à une société de sous-traitance (II).

I) Le crédit mobilité : principes

A. Une enveloppe budgétaire à destination des salariés

Le crédit mobilité est un dispositif destiné au salarié éligible à un véhicule de fonction. Il s’agit d’une enveloppe budgétaire à destination des salariés, qui remplace partiellement ou totalement la voiture de fonction. Il permet au salarié de payer tous ses déplacements professionnels et personnels. Dès lors, il peut payer toute l’année des billets de train ; un abonnement aux transports en commun et à tous les moyens de transport urbains ; d’une location de voiture ou de vélo ; et ses déplacements personnels et les vacances ne sont pas exclus.

- Cas de la renonciation partielle

Le salarié peut renoncer à sa voiture de fonction au profit d’un véhicule de classe inférieure, généralement plus respectueux de l’environnement, et recevoir dans ce cas une compensation financière. Cette indemnité prend la forme d’un crédit mobilité et correspond au delta de « Total Cost of Ownershipsont » (TCO) entre l’ancien et le nouveau véhicule.

- Cas de la renonciation totale

Dans le cas où le salarié renonce totalement à son véhicule de fonction, considéré en général comme polluant, il reçoit une enveloppe correspondant au TCO imposable de son véhicule de fonction. Il y renonce alors au profit d’une compensation financière. Le crédit mobilité correspond ici au TCO imposable (location, entretien, assurance et carburant si applicable) du véhicule remplacé. Cette somme est destinée à couvrir les dépenses de transport du salarié.

Dans le cas où le salarié renonce totalement à son véhicule de fonction, il reçoit une enveloppe d’une valeur environ entre 3000 et 1000€ par an correspondant au coût annuel du véhicule.

B. Un avantage en nature : régime social et fiscal

Aucun texte ne définit avec précision le régime social et fiscal du crédit mobilité, de ce fait son statut est assez flou et doit être déduit des principes généraux d’assujettissement exposées dans le Code de la sécurité sociale.

Néanmoins, par principe, toutes les dépenses personnelles effectuées avec le crédit mobilité sont soumises à cotisations et contributions sociales, ainsi qu’à l’impôt sur le revenu : le crédit mobilité est en effet considéré comme un avantage en nature, au même titre que la voiture de fonction qu’il remplace. L’intérêt de ce dispositif c’est de laisser le choix aux salariés de leurs modes de transports.

Du coté employeur, lors d’un contrôle, l’Urssaf sera certainement vigilante sur les dépenses relatives au crédit mobilité s’il est mis en place. Les dépenses faites à des fins personnelles sont soumises aux mêmes cotisations que les salaires, alors que les dépenses qui peuvent être considérées comme des frais professionnels sont exclues de l’assiette des charges sociales sous réserve que l’employeur puisse démontrer la réalité de leur caractère professionnel. Toute la problématique réside dans la preuve à apporter à l’Urssaf.

Faisant l’objet de vives discussions à l’Urssaf Caisse Nationale, les précisions sur le régime social et fiscal du crédit mobilité sont à venir et seront précisées dans un nouvel article.

II) Le crédit mobilité en pratique

A. Différents cas

- Cas dans lequel le salarié dispose d’un véhicule neuf

Dans le cas où le salarié a une voiture neuve, l’avantage est égal à 9% du coût d’achat toutes taxes comprises et 6% si le véhicule a plus de cinq ans. Si le salarié paie le carburant, cet avantage en nature est retenu soit pour son montant réel, soit par une majoration de 9% ou de 6%, qui est portée à 12% du coût total toutes taxes comprises et dans ce cas, c’est un taux de 9% qui s’applique si le véhicule a plus de cinq ans.

- Cas dans lequel il a un véhicule en leasing

Lorsque le salarié paie ses frais de carburant, l’évaluation résultant de l’usage privé est égale à 30 % du coût global annuel toutes taxes comprises comprenant la location, l’entretien et l’assurance (TCO imposable).

Lorsque c’est l’employeur qui paie le carburant, l’évaluation se fait sur 30 % du TCO imposable plus les frais réels de carburant utilisé à des fins personnelles (sur factures), ou sur un forfait de 40 % TCO plus le carburant.

- Autres cas

Il se peut que l’employeur ait mis à disposition de ses salariés une borne de recharge de véhicules électriques et cette dernière n’est pas incompatible avec le crédit mobilité.

B. La gestion dans la pratique

En cas de contrôle, il faudra pouvoir présenter le justificatif des dépenses de chacun des salariés concernés. Ainsi, l’entreprise doit être en mesure de motiver sa position fiscale à l’Urssaf et la mise à disposition de l’avantage en nature que représente le crédit mobilité. Il est donc impératif d’assurer un réel encadrement du budget alloué.

S’agissant du traitement des justificatifs, il y a deux étapes qui sont nécessaires. Premièrement, il faut encadrer les types de dépenses autorisées par l’entreprise. Que ce soit dans le cadre professionnel ou personnel, il est ici question de dématérialiser un véhicule de fonction sans pour autant perdre de vue l’avantage en nature qu’il représente, ni la nature des dépenses qui doivent être consacrées à la mobilité.

Secondement, il faut utiliser un outil de suivi pour le salarié et pour les services comptables qui permettra d’identifier toutes les dépenses afin de pouvoir justifier du versement de cet avantage en nature auprès des services fiscaux. Le plus simple ici serait une carte de paiement spécifique ainsi qu’une interface de gestion pour rendre la mise en place de ce dispositif plus facile et plus rapide.

Il existe par exemple, des entreprises de gestion en la matière, qu’une entreprise pourrait sous-traiter. En cas de sous-traitance, le salarié aurait une carte de paiement, une application mobile, qui permettrait au salarié de sélectionner le mode de transport qui lui convient parmi les catégories de transports que l’entreprise aurait choisies. Cette option de gestion parait efficace car l’interface d’administration, centralise tous les justificatifs des déplacements et données statistiques.

En tout état de cause, le crédit mobilité est une solution financière visant à optimiser la gestion de flotte d’entreprise, l’utilisation et les coûts liés à la voiture de fonction dans les entreprises. Le crédit mobilité aide les entreprises à trouver un compromis idéal afin de maintenir l’avantage offert à leurs salariés tout en réduisant leur flotte automobile, et ce à travers une démarche écoresponsable.

Enfin, ces mesures sont complémentaires. Le crédit mobilité permet de financer des déplacements domicile-travail et professionnels alors que le forfait mobilités durables se limite aux déplacements domicile-travail.

[1] Code du travail, article L. 3261-3-1.

[2] C. trav. art. L. 3261-4.

[3] BOSS-FP-1100.

[4] FAQ : le forfait mobilités durables (FMD) – https://www.ecologie.gouv.fr/faq-forfait-mobilites-durables-fmd

[5] C. séc. soc. art. L. 136-1-1, III, 4°, e ; CGI art. 81, 19° ter, b ; BOSS, Frais professionnels, § 1130, 01/07/2022.

[6] Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

[7] Loi n° 2022-1157 du 16 août 2022, art. 2, I.

[8] Toutefois, l’exonération de cotisations et contributions de Sécurité sociale du forfait mobilités durables n’est pas cumulable avec la déduction forfaitaire spécifique pour frais professionnels (DFS). En cas d’application de la DFS, le forfait mobilités durables doit être intégré dans l’assiette des cotisations et contributions sociales.

[9] C. séc. soc. art. L. 136-1-1, III, 4° e, et L. 242-1 ; CGI art. 81, 19° ter b ; BOSS, Frais professionnels, §§ 1140 et 1150, 01/07/2022.

[10] CGI art. 81, 19° ter b.

[11] C. trav. art. R. 3261-13-2.

[12] Modèle d’attestation disponible sur https://attestation.covoiturage.beta.gouv.fr/salarie-secteur-prive.

[13] Http://covoiturage.beta.gouv.fr.

[14] Article R. 3261-13-2 du Code du travail.

[15] BOSS-FP-1180.

[16] BOSS-FP-660.

[17] C. trav. art. L. 3261-5.

[18] C. trav. art. R. 3261-13-3.

[19] C. trav. art. R. 3261-13-3.

[20] C. trav. art. R. 3261-13-4.