Ainsi que l’écrivait le Doyen Carbonnier « les biens n’ont de sens que par rapport à l’homme »[1]. Autrement dit, le droit n’a pas vocation à appréhender les choses en tant que telles, soit indépendamment de l’utilité qu’elles procurent à l’homme ; il les envisage, bien au contraire, dans leur rapport exclusif avec lui.

Plus précisément, c’est l’appropriation dont les choses sont susceptibles de faire l’objet qui intéresse le droit.

Si cette appropriation s’exprime toujours par l’exercice par l’homme d’un pouvoir sur la chose, ce pouvoir peut être de deux ordres :

- D’une part, il peut s’agir d’un pouvoir de fait : on parle alors de possession de la chose

- D’autre part, il peut s’agir d’un pouvoir de droit : on parle alors de propriété de la chose

==> Distinction entre la possession et la propriété

Possession et propriété peuvent, en quelque sorte, être regardés comme les deux faces d’une même pièce.

- La possession : un pouvoir de fait sur la chose

- La possession est le pouvoir physique exercé sur une chose, de sorte qu’elle confère au possesseur une emprise matérielle sur elle.

- À cet égard, pour le Doyen Cornu « le possesseur a la maîtrise effective de la chose possédée. Il la détient matériellement. Elle est entre ses mains. En sa puissance».

- Ainsi, la possession est un fait, par opposition à la propriété qui est le droit, ce qui a conduit le Doyen Carbonnier à dire de la possession qu’elle est l’ombre de la propriété.

- La possession n’est, toutefois, pas n’importe quel fait : elle est un fait juridique, soit un agissement auquel la loi attache des effets de droit.

- Et la situation juridique ainsi créée est protégée en elle-même.

- La propriété : un pouvoir de droit sur la chose

- À la différence de la possession qui relève du fait, la propriété est le pouvoir de droit exercé sur une chose.

- Par pouvoir de droit, il faut entendre la faculté pour le propriétaire d’user, de jouir et de disposer de la chose.

- Ainsi, la propriété confère une plénitude de pouvoirs sur la chose, lesquels pouvoirs s’incarnent dans ce que l’on appelle le droit réel (« réel » vient du latin « res» : la chose).

- Ce droit réel dont est titulaire le propriétaire est le plus complet de tous.

- La raison en est que la propriété, en ce qu’elle procure au propriétaire l’ensemble des utilités de la chose, fonde la souveraineté qu’il exerce sur elle à l’exclusion de toute autre personne.

- À la différence de la possession qui est susceptible, à tout instant, d’être remise en cause par le véritable propriétaire de la chose, la propriété confère au à son titulaire un droit – réel – dont il ne peut être privé par personne, sauf à faire l’objet d’une procédure d’expropriation, laquelle procédure est strictement encadrée par l’article 17 de la Déclaration des Droits de l’Homme et du Citoyen.

La plupart du temps, la propriété coïncide avec la possession, de sorte que le propriétaire qui est titulaire d’un droit réel sur la chose, exerce également sur elle une emprise physique.

Réciproquement, l’immense majorité des possesseurs exercent un pouvoir de fait sur la chose qui est corroboré par un titre, si bien que le fait est couvert par le droit.

Il est néanmoins des cas où la possession ne correspond pas à la propriété : il y a celui qui exerce un pouvoir de fait sur la chose que tout le monde croit être le propriétaire et il y a celui qui est titulaire d’un titre de propriété mais qui n’a pas la maîtrise physique de la chose.

Cette situation, qui est de nature à troubler la paix sociale, doit être réglée. Pour ce faire, le droit part du postulat que, en général, le possesseur se confond avec le propriétaire, raison pour laquelle il fait produire des effets juridiques à la situation de fait qu’est la possession.

Tantôt les effets attachés à la possession permettront de rapporter la preuve du droit, tantôt ils opéreront acquisition du droit.

Dans les deux cas, la possession confère au possesseur une protection lui permettant de faire échec à une action en revendication exercée par le propriétaire de la chose. Encore faut-il néanmoins que cette possession soit caractérisée.

==> Théories de la possession

Deux théories s’opposent sur la possession :

- La théorie subjective

- Cette théorie a été développée, en 1803, par Savigny pour qui la possession se caractérise avant tout par l’état d’esprit du possesseur (animus), soit par sa volonté de se comporter comme le véritable propriétaire de la chose.

- Pour cet auteur c’est cet élément psychologique, l’animo domini (l’esprit du maître), qui confère à celui qui exerce une emprise physique sur la chose la qualité de possesseur.

- La théorie objective

- Cette théorie a été pensée en 1865 par Jhering pour qui, l’état d’esprit est indifférent : ce qui importe c’est l’emprise matérielle exercée sur la chose (corpus).

- Aussi, pour cet auteur la maîtrise physique de la chose suffit à établir la possession et donc à octroyer à celui qui détient le pouvoir de fait la protection possessoire

- À cet égard, pour Jhering, cette protection possessoire emporte présomption de propriété, ce qui a pour conséquence de dispenser celui qui exerce son emprise sur la chose de prouver qu’elle est corroborée par un titre

À l’examen, le droit français a envisagé la possession en combinant ses deux théories : la qualité de possesseur tient tout autant à l’état d’esprit de celui qui se présente comme le propriétaire de la chose, qu’à l’emprise physique qu’il exerce sur la chose.

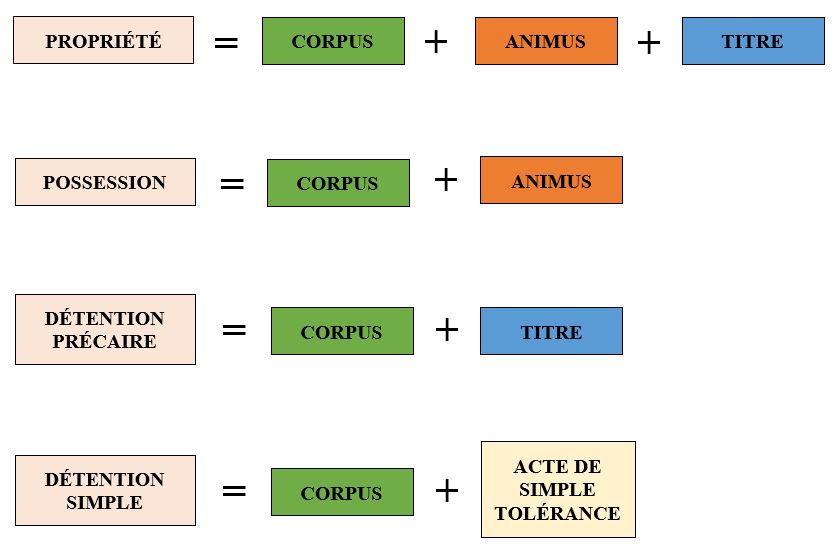

I) Les conditions de la possession

A) Les éléments constitutifs de la possession

La caractérisation de la possession est subordonnée à la réunion de deux éléments cumulatifs :

- La maîtrise physique de la chose : le corpus

- La volonté de se comporter comme le propriétaire de la chose : l’animus

-

- L’élément matériel de la possession : le corpus

1.1 Les formes de la possession

Si le corpus de la possession consiste invariablement en l’accomplissement d’actes matériels sur la chose, il est admis que ces actes puissent être accomplis, tant par le possesseur lui-même, que par autrui.

a) La possession par le possesseur lui-même

Le corpus de la possession s’analyse donc comme l’exercice d’une emprise physique sur la chose. L’article 2255 du Code civil précise en ce sens que « la possession est la détention ou la jouissance d’une chose ou d’un droit ».

Deux enseignements peuvent être tirés de cette disposition :

- D’une part, le corpus correspond toujours en l’accomplissement d’actes matériels

- D’autre part, le corpus ne correspond jamais en l’accomplissement d’actes juridiques

==> L’accomplissent d’actes matériels détermine la constitution du corpus

Seuls des actes matériels accomplis sur la chose permettent de caractériser le corpus. Ces actes consistent, selon l’article 2255 du Code civil, soit en la détention, soit en la jouissance de la chose.

- La détention

- Il s’agit de l’acte matériel en lui-même accompli par le possesseur qui lui procure une emprise sur la chose, peu importe que cette emprise soit physique

- La détention permet ainsi au possesseur de tenir la chose en son pouvoir

- Exemple: tenir un stylo dans sa main ou occuper un immeuble

- La jouissance

- Il s’agit de tous les actes matériels d’utilisation et d’exploitation économique de la chose

- La perception des fruits ou des produits de la chose participent de sa jouissance

- Exemple: percevoir les loyers d’un immeuble

==> L’accomplissement d’actes juridiques est indifférent à la constitution du corpus

La jurisprudence n’admet pas à titre de corpus l’accomplissement d’actes juridiques. Les actes d’administration ou de disposition de la chose, tels que sa location, son entretien, sa réparation ou encore sa vente, sont indifférents (Cass. civ. 14 nov. 1910).

La raison en est qu’il n’est pas besoin d’être possesseur de la chose pour les accomplir : ces actes relèvent du droit et non du fait, de sorte que la conclusion d’un contrat portant sur la chose est à la portée de quiconque.

Il n’est, en effet, pas nécessaire de détenir matériellement la chose pour la céder ou la donner à bail.

Tout au plus, l’accomplissement d’actes juridiques sur la chose permettent d’étayer l’exercice d’un pouvoir de fait sur la chose. Si néanmoins ces actes ne sont pas corroborés par l’établissement d’actes matériels, la preuve de la possession ne sera pas rapportée (V. en ce sens Cass. 3e civ. 4 mai 2011, n°09-10.831).

b) La possession par l’entremise d’un tiers

L’article 2255 du Code civil prévoit que « la possession est la détention ou la jouissance d’une chose ou d’un droit que nous tenons ou que nous exerçons par nous-mêmes, ou par un autre qui la tient ou qui l’exerce en notre nom. »

Il ressort de cette disposition qu’il n’est pas nécessaire que la possession soit exercée par le possesseur : elle peut également intervenir par l’entremise d’un tiers. C’est ce que l’on appelle la possession corpore alieno.

Dans cette hypothèse, ce n’est pas le possesseur qui exerce une emprise matérielle sur la chose, mais son représentant, soit celui qui agit pour son compte.

Pour que le corpus de la possession soit constitué, il est toujours nécessaire que soit accomplis sur la chose des actes matériels, seulement ces actes sont accomplis par autrui.

Tel est le cas, par exemple, du locataire qui occupe les locaux donnés à bail pour le compte du possesseur qui endossera le plus souvent la qualité, soit de propriétaire, soit d’usufruitier.

Tel est encore le cas du salarié qui accomplit les actes de détention ou de jouissance sur la chose pour le compte de son employeur, lequel bien qu’il ne la maîtrise pas physiquement, en est le possesseur.

En effet, pour être le possesseur de la chose, il ne suffit pas d’exercer une emprise matérielle sur elle, il faut encore vouloir se comporter comme son propriétaire.

C’est la raison pour laquelle la possession corpore alieno se conçoit relativement facilement. Au fond, elle n’est qu’une modalité d’exercice de la possession.

1.2 L’objet de la possession

Parce que la possession consiste avant tout en l’exercice d’une emprise physique sur une chose, elle ne se conçoit, a priori, qu’en présence de choses corporelles.

Est-ce à dire que la possession ne peut, en aucun, cas porter sur une chose incorporelle ? La lecture de l’article 2255 du Code civil suggère le contraire.

Cette disposition prévoit, en effet, que « la possession est la détention ou la jouissance d’une chose ou d’un droit ».

La possession peut donc avoir pour objet un droit, un droit subjectif, qui, par nature, est un bien incorporel.

La question qui alors se pose est de savoir quels sont les droits susceptibles de faire l’objet de possession :

- Les droits réels

- Il convient ici de distinguer selon que le droit réel porte sur une chose corporelle ou sur une chose incorporelle

- Le droit réel porte sur une chose corporelle

- Dans cette hypothèse, la possession est admise dans la mesure où la possession du droit réel pourra se traduire par l’accomplissement d’actes matériels sur le bien, tels que son utilisation ou la perception de ses fruits.

- La possession pourra ainsi porter sur l’usufruit ou sur une servitude : elle consistera alors en l’exercice effectif de cet usufruit ou de cette servitude comme si le possesseur en avait régulièrement acquis le droit.

- La possession du droit réel correspond donc à la situation de celui qui se comporte comme le véritable titulaire de ce droit

- Le droit réel porte sur une chose incorporelle

- Par principe, la possession d’un droit réel est exclue lorsque celui-ci porte sur une chose incorporelle

- La raison en est que, par hypothèse, les choses incorporelles ne sont pas tangibles de sorte que le corpus, requis pour caractériser la possession, ne peut pas s’exercer sur elle.

- Aussi, parce que les choses incorporelles sont seulement susceptibles de faire l’objet d’actes juridiques, et non d’actes matériels, la jurisprudence n’admet pas qu’elles puissent être possédées.

- Dans un arrêt du 7 mars 2007, la Cour de cassation a jugé en ce « la licence d’exploitation d’un débit de boissons ayant la même nature de meuble incorporel que le fonds de commerce dont elle est l’un des éléments et ne se transmettant pas par simple tradition manuelle».

- Elle en déduit qu’il y a lieu d’écarter, au cas particulier, les effets attachés à la possession qu’est la présomption légale de propriété énoncée à l’article 2279 du Code civil ( com., 7 mars 2006, n°04-13.569).

- La même solution a été retenue s’agissant de l’application de cette présomption à la possession d’un fonds de commerce ( civ. 26 janv. 1914)

- Les droits personnels

- Pour les mêmes raisons que celles avancées pour refuser la possession des choses incorporelles, la possession d’une créance n’est pas admise.

- Comment pourrait-il en être autrement dans la mesure où, par nature, une créance n’est pas une chose, mais un droit que l’on exerce contre une personne.

- Elle est donc insusceptible de faire l’objet d’une emprise matérielle, sauf à être incorporée dans un titre.

- Tel sera le cas lorsque la créance est, par exemple, constatée par un effet de commerce, tel qu’une lettre de change ou le billet à ordre.

- Pour mémoire, un effet de commerce est un titre négociable qui constate, au profit du porteur, une créance de somme d’argent dont le paiement est fixé à une échéance déterminée (le plus souvent à court terme).

- À cet égard, le titre c’est un droit de créance (droit personnel d’un créancier contre un débiteur), de sorte que qui détient, matériellement, le titre (exerce un droit réel sur le support papier) détient le droit de créance.

- Il en résulte que les effets de commerce ne se cantonnent pas à constater une créance : ils l’incorporent.

- Autrement dit, tout autant que l’effet de commerce remplit la fonction d’instrumentum (l’acte qui constate une opération juridique), il contient le négocium (l’opération en laquelle consiste l’acte juridique).

- L’incorporation de la créance dans le titre permet alors à celui-ci de circuler très facilement de main et main, soit par tradition, soit par endossement.

- C’est la raison pour laquelle la jurisprudence admet que la possession puisse avoir pour objet un titre incorporant une créance (V.en ce sens com. 30 nov. 2004, n°01-16737).

1.3 La disparition du corpus

Il est des situations où, tandis que le possesseur cesse d’accomplir des actes matériels sur la chose, il continue à se comporter comme le véritable propriétaire.

Dans la mesure où le corpus est une condition indispensable à la possession, la question se pose de sa régularité. Autrement dit, la possession peut-elle survivre à la disparition du corpus ?

À l’examen, tout dépend de l’aptitude du possesseur à accomplir des actes matériels sur la chose.

Si la chose a été perdue ou volée, l’impossibilité pour le possesseur de poursuivre l’exercice sur elle d’une emprise physique emporte disparition de la possession.

Si, en revanche, nonobstant l’absence d’accomplissement d’actes matériels sur la chose, cette possibilité est toujours à la portée du possesseur, la possession peut prospérer par sa seule intention de se comporter comme le propriétaire du bien. On dit qu’elle continue alors animo solo.

La Cour de cassation a précisé en ce sens, dans un arrêt du 20 février 2013, que « la possession légale utile pour prescrire ne peut s’établir à l’origine que par des actes matériels d’occupation réelle et se conserve tant que le cours n’en est pas interrompu ou suspendu » (Cass. 3e civ. 20 févr. 2013, n°11-25398).

Pour survivre animo solo, la possession ne doit, autrement dit, ne pas être remise en cause par un tiers.

2. L’élément intentionnel de la possession : l’animus

2.1 Notion

a) Un élément psychologique

L’animus se définit comme la volonté du possesseur de se comporter à l’égard de la chose comme s’il en était le véritable propriétaire.

Il s’agit, autrement dit, de son état d’esprit, soit de l’élément psychologique de la possession. Il faut avoir l’intention de se comporter comme le titulaire du droit exercé pour être fondé à se prévaloir des effets attachés à la possession.

À cet égard, l’élément qu’est l’animus et qui doit être exercé par le possesseur permet de distinguer la possession de la détention

b) Possession et détention

Il est des situations où celui qui exerce une emprise physique sur la chose, n’a pas la volonté de se comporter comme son propriétaire.

Parce qu’il lui manque l’animus il ne peut donc pas être qualifié de possesseur : il est seulement détenteur de la chose.

La détention se distingue ainsi de la possession en ce que le détenteur n’a pas la volonté d’être titulaire du droit réel en cause.

Reste qu’il exerce, comme le possesseur, une emprise matérielle sur la chose. La détention peut prendre deux formes :

- Elle peut être précaire, soit résulter d’un titre

- Elle peut être simple, soit résulter d’un fait

?: Possession et détention précaire

Le Code civil ne donne aucune définition de la détention, il se limite à en décrire les effets. L’article 2266, par exemple, prévoit que « ceux qui possèdent pour autrui ne prescrivent jamais par quelque laps de temps que ce soit ».

Aussi, c’est vers la doctrine qu’il convient de se tourner pour identifier la notion et en comprendre les éléments constitutifs.

Le doyen Cornu définit la détention dans son vocabulaire juridique comme « le pouvoir de fait exercé sur la chose d’autrui en vertu d’un titre juridique qui rend la détention précaire en ce qu’il oblige toujours son détenteur à restituer la chose à son propriétaire et l’empêche de l’acquérir par la prescription (sauf interversion de titre), mais non de jouir de la protection possessoire, au moins à l’égard des tiers ».

Il ressort de cette définition que la distinction entre la possession et la détention précaire tient, d’une part, à leurs sources, d’autre part, à leurs éléments constitutifs et, enfin, à leurs effets.

==> Les sources

Si, possesseur et détenteur ont en commun d’exercer un pouvoir de fait sur la chose, ils se distinguent en ce que la possession résulte toujours d’une situation de fait, tandis que la détention précaire résulte d’une situation de droit.

- La possession relève du fait

- Si la possession se confond généralement avec la propriété, situation de droit, elle relève pourtant toujours du fait : l’acte de détention et de jouissance de la chose

- Si le possesseur exerce un pouvoir de fait sur la chose, c’est parce qu’il en a la maîtrise physique.

- Le point de départ de la possession consiste ainsi en une situation de pur fait, l’emprise matérielle exercée sur la chose, à la différence de la détention qui est assise sur une situation de droit

- La détention relève du droit

- Contrairement au possesseur, le détenteur précaire ne tient pas son pouvoir de l’emprise matérielle qu’il exerce sur la chose, mais du titre qui l’autorise à détenir la chose.

- Ce titre est le plus souvent un contrat, tel qu’un bail, un prêt, un dépôt ou encore un mandat.

- Ce titre peut encore résulter de la loi : il en va ainsi du tuteur qui est détenteur précaire des biens qu’il administre pour le compte de la personne protégée.

- Tel est encore le cas de l’usufruitier dont le pouvoir, qu’il détient le plus souvent des règles de dévolution successorale, ne se confond pas avec le droit du propriétaire (V. en ce sens 2266 C. civ.)

==> Les éléments constitutifs

Ce qui distingue la possession de la détention ne tient pas seulement à leurs sources, mais également à leurs éléments constitutifs.

- S’agissant de la possession

- La possession requiert, pour être constituée, la caractérisation du corpus et de l’animus.

- S’il est admis que la possession puisse perdurer en cas de disparition du corpus, sous réserve qu’elle ne soit pas contredite par un tiers, c’est à la condition que le possesseur ait l’intention de se comporter comme le véritable propriétaire de la chose.

- Surtout, la possession ne pourra produire ses effets que si elle ne résulte d’aucun titre, car le titre fonde la détention.

- S’agissant de la détention

- Comme la possession, la détention requiert le corpus: le détenteur doit exercer une emprise matérielle sur la chose.

- La détention est ainsi, avant toute chose, un pouvoir de fait sur la chose.

- Ce pouvoir dont est titulaire le détenteur ne s’accompagne pas néanmoins de l’animus

- Ce dernier n’a, en effet, pas la volonté de se comporter comme le véritable propriétaire de la chose

- Ses agissements se limitent à exercer une emprise matérielle sur la chose, sans intention de se l’approprier

- C’est là une différence fondamentale avec la possession qui se caractérise notamment par l’animus.

- La conséquence en est que, en l’absence de l’animus, la détention ne peut emporter aucun des effets juridiques attachés à la possession, spécialement l’effet acquisitif.

==> Les effets

Dernière différence entre la détention et la possession : leurs effets respectifs. Tandis que la détention se caractérise par l’obligation de restitution qui pèse sur le détenteur, la possession permet au possesseur d’acquérir, sous certaines conditions, le bien possédé.

- La restitution de la chose

- Particularité de la détention, qui ne se retrouve pas dans la possession, le détenteur a vocation à restituer la chose à son propriétaire ; d’où la qualification de détention précaire

- L’obligation de restitution résulte du titre qui fonde le pouvoir exercé sur la chose par le détenteur

- Lorsque, en effet, la situation de droit cesse de produire ses effets, le détenteur doit restituer la chose

- Ainsi, à l’échéance du contrat, le locataire doit quitter les lieux, le dépositaire doit rendre la chose au déposant et l’emprunteur doit rembourser la somme d’argent prêtée au prêteur

- L’obligation de restitution rend certes la détention de la chose précaire

- Cette précarité est toutefois somme toute relative, dans la mesure, le détenteur est protégé par un titre.

- Si le contrat de bail exige que la chose louée soit restituée à l’échéance du terme, il oblige également le bailleur à assurer au preneur la jouissance paisible de la chose pendant toute la durée du bail.

- Sur cet aspect la situation du détenteur précaire est bien moins favorable que celle du possesseur sur lequel ne pèse, certes, aucune obligation de restitution, mais dont le pouvoir qu’il exerce sur la chose peut être contesté par un tiers.

- Le possesseur n’a, en effet, pas vocation, a priori, à restituer le bien puisque, par hypothèse, il a la volonté de se comporter comme le véritable propriétaire.

- Reste que la possession peut être affectée par un certain nombre de vices de nature à la priver d’efficacité, voire à la remettre en cause.

- Tel n’est pas le cas de la détention précaire qui résulte toujours d’une situation de droit et qui, par voie de conséquence, procure au détenteur une certaine sécurité juridique

- L’acquisition de la chose

- L’un des principaux effets attachés à la possession est de permettre au possesseur d’acquérir le bien par voie de prescription.

- À cet égard, l’article 2258 du Code civil dispose que « la prescription acquisitive est un moyen d’acquérir un bien ou un droit par l’effet de la possession sans que celui qui l’allègue soit obligé d’en rapporter un titre ou qu’on puisse lui opposer l’exception déduite de la mauvaise foi.»

- Autrement dit, le possesseur peut devenir le propriétaire, de droit, de la chose en cas de possession continue et prolongée dans le temps.

- C’est là une différence fondamentale avec la détention qui, par principe, n’emporte aucun effet acquisitif.

- Il est néanmoins des cas exceptionnels où ma loi lui attache cet effet.

- Principe

- À la différence de la possession, la détention ne produit pas d’effet acquisitif.

- Ce principe est énoncé à plusieurs reprises dans le Code civil

- Ainsi, l’article 2257 prévoit que « quand on a commencé à posséder pour autrui, on est toujours présumé posséder au même titre, s’il n’y a preuve du contraire»

- L’article 2266 dispose encore que :

- D’une part, « ceux qui possèdent pour autrui ne prescrivent jamais par quelque laps de temps que ce soit. »

- D’autre part, « ainsi, le locataire, le dépositaire, l’usufruitier et tous autres qui détiennent précairement le bien ou le droit du propriétaire ne peuvent le prescrire. »

- La règle ainsi posée se justifie par l’absence d’animus chez le détenteur.

- Celui-ci n’a, a priori, pas l’intention de se comporter comme le véritable propriétaire du bien avec lequel il entretient généralement une relation contractuelle.

- À supposer que détenteur possède cet animus, il y a lieu de protéger le véritable propriétaire de la chose contre les manœuvres du possesseur.

- Admettre que la détention puisse produire un effet acquisitif reviendrait à considérablement fragiliser le droit réel dont est titulaire le propriétaire toutes les fois qu’il consent à autrui la détention de la chose dans le cadre d’une relation contractuelle.

- Exceptions

- Le code civil pose plusieurs d’exceptions à l’impossibilité pour le détenteur d’acquérir le bien par voie de prescription

- Première exception : la transmission du bien à un tiers

- L’article 2269 du Code civil admet que lorsque le bien a été transmis par le détenteur précaire à un tiers, la prescription acquisitive peut jouer

- En matière de meuble, si l’effet acquisitif est immédiat, le tiers doit être un possesseur de bonne foi ( 226 C. civ.)

- En matière d’immeuble, le délai de la prescription acquisitive est de 10 ans si le tiers est de bonne foi et de trente ans s’il est de mauvaise foi

- Seconde exception : l’interversion de titre

- L’article 2268 du Code civil dispose que les détenteurs précaires « peuvent prescrire, si le titre de leur possession se trouve interverti, soit par une cause venant d’un tiers, soit par la contradiction qu’elles ont opposée au droit du propriétaire.»

- Cette situation correspond à l’hypothèse où le détenteur précaire décide de se comporter comme le véritable propriétaire de la chose

- On parle alors d’interversion de titre : le détenteur qui est censé être dépourvu d’animus conteste au propriétaire son droit de propriété

- Si ce dernier ne réagit pas, il s’expose à ce que le détenteur, en application de l’article 2268 du Code civil, se prévale de la prescription acquisitive

- L’interversion de titre peut également intervenir du fait d’un tiers : c’est l’hypothèse où le détenteur a transmis la chose à un tiers de bonne foi.

- Ce dernier est alors susceptible de se comporter comme le propriétaire de la chose

?) Détention précaire et acte de pure faculté ou de simple tolérance

Lorsque le pouvoir de fait exercé sur la chose ne correspond ni à une situation de possession, ni à une situation de détention précaire, on dit de l’agent qu’il est « occupant sans droit, ni titre ».

Tout au plus, lorsque l’emprise matérielle que l’occupant exerce sur le bien est consentie par le propriétaire, elle correspond à ce que l’on appelle un acte de pure faculté ou de simple tolérance.

L’acte de pure faculté ou de simple tolérance peut se définir comme la détention d’un bien avec la permission tacite ou expresse du propriétaire.

À la différence de la détention précaire qui repose sur un titre, la détention résulte ici de la seule volonté du propriétaire de la chose.

Cette situation se rencontre notamment en matière de servitude qui est une charge établie sur un immeuble pour l’usage et l’utilité d’un fonds voisin appartenant à un autre propriétaire.

Il s’agit d’un démembrement de la propriété de l’immeuble que la servitude grève et d’un droit accessoire de la propriété du fonds auquel elle bénéficie. Comme un droit réel, la servitude peut parfois être acquise par prescription. Pour ce faire, elle doit faire l’objet d’une possession pendant une certaine durée.

Toutefois, ainsi que le prévoit l’article 2262 du Code civil « les actes de pure faculté et ceux de simple tolérance ne peuvent fonder ni possession ni prescription. »

Ainsi, lorsque la détention ne résulte pas d’un titre et que le détenteur n’a pas la volonté de se comporter comme le véritable propriétaire de la chose, elle ne produit aucun effet.

Cette règle a, par exemple, trouvé à s’appliquer dans un arrêt rendu par la Cour de cassation en date du 6 mai 2014. La troisième chambre civile a, en effet, validé la décision d’une Cour d’appel qui avait retenu « qu’un acte de pure faculté de simple tolérance ne pouvait fonder ni possession ni prescription » (Cass. 3e civ. 6 mai 2014, n°13-16790).

Dès lors, le fait pour le propriétaire d’un champ d’autoriser un voisin à faire paître son troupeau d’animaux sur ce champ ne fait pas du voisin le possesseur d’une servitude de passage et de pâturage.

Pareillement, le simple passage à pied sur le terrain d’autrui, toléré par le propriétaire, ne suffit pas à constituer possession, faute d’élément intentionnel.

Au fond, l’acte de pure faculté ou de simple tolérance consiste en l’exercice normal du droit de propriété qui, n’empiétant pas sur le fonds d’autrui, ne constitue pas un acte de possession capable de faire acquérir, par usucapion, un droit sur ce fonds.

Cet acte de pure faculté ou de simple tolérance est admis, soit parce que le propriétaire du fonds l’a expressément autorisé, soit parce qu’il y consent tacitement par souci d’amitié, de bon voisinage, d’obligeance ou encore altruisme.

==> Au bilan, les différents cas dans lesquels est susceptible de se trouver celui qui exerce un pouvoir de fait ou de droit sur la chose correspondent à quatre situations :

2.2 Preuve

Par nature, l’animus, élément constitutif de la possession est difficile à établir. Il s’agit, en effet, de prouver un élément psychologique, lequel est, par nature, difficilement sondable, à tout le moins tangible.

Aussi, afin de faciliter la preuve de l’animus, le législateur a prévu deux présomptions :

- La présomption de l’animus domini

- La présomption de détention continue

==> La présomption d’animus domini

L’article 2256 du Code civil pose que « on est toujours présumé posséder pour soi, et à titre de propriétaire, s’il n’est prouvé qu’on a commencé à posséder pour un autre. »

Cette présomption signifie que celui qui exerce une emprise matérielle sur la chose est présumé être le possesseur de la chose, soit avoir l’intention de se comporter en propriétaire de la chose.

Cette présomption ne pourra être combattue qu’en rapportant la preuve que celui qui détient matériellement la chose, la possède pour autrui, de sorte qu’il n’est qu’un détenteur précaire.

Il pourrait ainsi s’agir, pour le véritable possesseur de la chose, d’établir que la chose est détenue au titre d’un contrat (bail, dépôt, mandat etc.).

==> La présomption de détention continue

L’article 2257 du Code civil prévoit que « quand on a commencé à posséder pour autrui, on est toujours présumé posséder au même titre, s’il n’y a preuve du contraire. »

La règle ainsi posée signifie que lorsque la maîtrise matérielle de la chose a commencé par une détention précaire, soit en vertu d’un titre, le détenteur est présumé pendant toute la durée de la détention être dépourvu d’animus.

En cas de changement d’état d’esprit, soit s’il décide de se comporter comme le véritable propriétaire de la chose, c’est à lui qu’il appartient de prouver qu’il est devenu possesseur de la chose.

Pour ce faire, il lui faudra invoquer l’interversion de titre, situation envisagée à l’article 2268 du Code civil.

Cette disposition prévoit que les détenteurs précaires « peuvent prescrire, si le titre de leur possession se trouve interverti, soit par une cause venant d’un tiers, soit par la contradiction qu’elles ont opposée au droit du propriétaire. »

Cette situation correspond à deux hypothèses :

- Première hypothèse

- Le détenteur précaire décide de se comporter comme le véritable propriétaire de la chose

- On parle alors d’interversion de titre : le détenteur qui est censé être dépourvu d’animus conteste au propriétaire son droit de propriété

- Si ce dernier ne réagit pas, il s’expose à ce que le détenteur, en application de l’article 2268 du Code civil, se prévale de la prescription acquisitive

- Seconde hypothèse

- Le détenteur précaire peut avoir transmis la chose à un tiers de bonne foi qui est susceptible de se comporter comme le propriétaire de la chose.

- Tel est le cas dans l’hypothèse où le locataire vend le bien loué à un tiers qui ignore que son cocontractant n’en est pas le propriétaire

- Il y aura ici interversion de titre entre le véritable propriétaire et le tiers de bonne foi

B) L’efficacité de la possession

Pour être efficace, la possession doit, d’une part, présenter un certain nombre de caractères requis par la loi et, d’autre part, être exercé par une personne de bonne foi.

- Les caractères de la possession

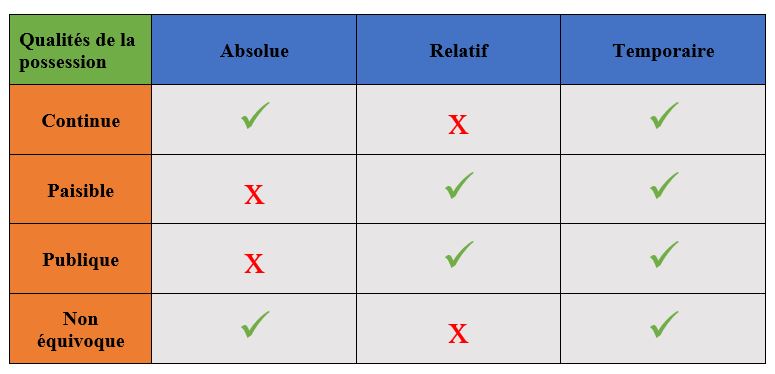

L’article 2261 du Code civil dispose que « pour pouvoir prescrire, il faut une possession continue et non interrompue, paisible, publique, non équivoque, et à titre de propriétaire. »

Il ressort de cette disposition que pour être efficace, la possession ne doit être affectée d’aucun vice. Plus précisément, pour produire ses pleins effets, elle doit être utile.

Par utile, il faut entendre susceptible de fonder une prescription acquisitive. On dit alors que la prescription est utile ad usucapionem, soit par l’usucapion.

La prescription ne sera utile que si elle présente les quatre caractères énumérés par la loi, étant précisé que la dernière partie du texte « à titre de propriétaire », se rapporte non pas aux caractères de la possession mais à son existence, et plus précisément à son animus.

a) Continue

L’article 2261 du Code civil exige que la possession soit « continue et non interrompue » pour être utile.

À l’examen, la formulation est maladroite. En effet, l’absence d’interruption intéresse, non pas la possession, mais plutôt la prescription.

La notion de non-interruption renvoie, en effet, au mécanisme de computation des délais pour prescrire. Or ce n’est pas ce dont il s’agit ici.

Ce qui importe c’est que la possession soit continue, qualité qui s’apprécie au regard du corpus. Par continue, il faut plus précisément entendre que l’emprise physique exercée sur la chose par le possesseur n’est pas occasionnelle, épisodique : elle doit se prolonger dans le temps, sans discontinuité.

Il ne s’agira pas pour le possesseur de conserver en permanence la chose dans ses mains, mais d’accomplir des actes matériels régulièrement sur elle.

Dans un arrêt du 11 juin 1950, la Cour de cassation a jugé que la possession est continue « lorsqu’elle a été exercée dans toutes les occasions, comme à tous les moments où elle devait l’être, d’après la nature de la chose possédée, sans intervalles anormaux assez prolongés pour constituer des lacunes, et rendre ainsi la possession discontinue » (Cass. civ. 11 juin 1950).

Dans le même sens, Planiol et Ripert ont écrit que « la continuité résulte d’une série d’actes accomplis à des intervalles normaux, tels que pourrait les faire un propriétaire soigneux qui désirerait tirer de son bien tout le profit possible. Une possession qui ne s’exerce pas d’une façon régulière n’imite pas d’assez près la réalité du droit pour être protégée »[2].

Ainsi, il y aura discontinuité toutes les fois qu’il y a interruption anormale de la possession dans les actes qui constituent le corpus.

À cet égard, le vice de discontinuité de la possession est absolu, en ce sens qu’il peut être invoqué par tout le monde, y compris par les tiers. Ce vice est également temporaire, dans la mesure où il n’est pas une cause de disparition de la possession qui peut être reprise postérieurement.

À cet égard, en cas de reprise d’une possession interrompue, l’article 2264 du Code civil a posé une présomption de continuité de la possession.

Cette disposition prévoit en ce sens que « le possesseur actuel qui prouve avoir possédé anciennement est présumé avoir possédé dans le temps intermédiaire, sauf la preuve contraire. »

Cela signifie que, en cas d’interruption d’une possession ancienne et de reprise de cette possession elle est présumée avoir été continue dans le trait de temps qui relie les deux possessions.

Cette règle a été rappelée par la Cour de cassation dans un arrêt du 19 mai 2004 aux termes duquel elle a validé la décision d’une Cour d’appel qui après avoir constaté que d’une part, « la terre Ufene I était actuellement occupée par les consorts E… B…, que de 1930 jusqu’à son décès survenu en 1954, Rai a B…, petit-fils de E… D…, avait exercé des actes de possession et s’était comporté en véritable propriétaire et que si la famille de Rai a B… avait quitté la terre vers 1955, sa petite-fille s’y était par la suite installée et y avait construit sa maison », d’autre part, « que cette possession, qui s’était manifestée par des actes matériels – constructions de fare, habitation sur les lieux et culture – n’avait été réellement troublée qu’en 1986, […] » a « caractérisé une possession présumée, en l’absence de preuve contraire, s’être poursuivie dans le temps intermédiaire » et en a déduit « que la prescription était acquise au profit des consorts E… B… ; » (Cass. 3e civ. 19 mai 2004, n°02-19800).

b) Paisible

Pour être utile, la possession doit être paisible. Par paisible, il faut entendre non-violente. Autrement dit, l’entrée en possession ne doit pas avoir donné lieu à violence, laquelle peut être soit physique, soit psychologique. Une chose arrachée des mains de son propriétaire par un brigand ne pourra faire l’objet d’aucune possession.

L’absence de violence est une qualité de la possession reprise à l’article 2263 du Code civil qui dispose que « les actes de violence ne peuvent fonder non plus une possession capable d’opérer la prescription ».

À l’instar de la discontinuité, la violence est un vice temporaire, dans la mesure où la possession reprend lorsque la violence cesse. Tel est le sens de l’alinéa 2 de l’article 2263 qui prévoit que « la possession utile ne commence que lorsque la violence a cessé ». Ainsi, la violence ne vicie la possession qu’autant qu’elle se maintient.

En revanche, et c’est là une différence avec le vice de discontinuité, la violence est un vice non pas absolu mais relatif, dans la mesure où celui qui subit la violence ne peut pas se voir opposer la prescription.

c) Publique

Pour être utile, la possession doit être publique dit l’article 2261 du Code civil. Autrement dit, elle doit donner lieu à l’accomplissement d’actes matériels ostensibles et apparents.

La clandestinité de la possession fait obstacle au jeu de la prescription acquisitive. Cette situation se rencontrera notamment en cas de dissimulation de la chose par le possesseur. Ce vice intéressera surtout les meubles dont la possession est plus aisément dissimulable que l’occupation d’un immeuble.

Comme la violence, la clandestinité est un vice temporaire, de sorte qu’elle n’entraîne pas la disparition définitive des effets attachés à la possession. La prescription acquisitive pourra reprendre son cours lorsque des actes matériels seront accomplis sur la chose au vu et au su des tiers.

La clandestinité est également un vice relatif : seules les personnes à qui la possession est dissimulée sont fondées à s’en prévaloir.

d) Non équivoque

Lorsque la possession est équivoque, elle est privée de ses effets. Par équivoque il faut entendre, selon le dictionnaire, ce qui est susceptible de revêtir plusieurs significations.

Aussi, la possession sera équivoque lorsque les actes matériels accomplis sur la chose par le possesseur seront ambigus quant à son intention de se comporter comme le véritable propriétaire.

À la différence de la discontinuité, de la violence ou encore de la clandestinité qui affectent le corpus de la possession, l’équivoque est un vice qui affecte l’animus.

Le caractère équivoque de la possession va alors faire obstacle au jeu de la prescription posée par l’article 2256 du Code civil qui prévoit que « on est toujours présumé posséder pour soi, et à titre de propriétaire, s’il n’est prouvé qu’on a commencé à posséder pour un autre. »

La raison en est que, la pluralité des significations susceptibles d’être conférés à l’emprise physique exercée sur la chose est de nature à créer, dans l’esprit des tiers, un doute quant à la qualité de propriétaire du possesseur. La présomption d’animus doit donc être écartée.

À l’examen, ce sont surtout les situations de communauté de vie ou d’exercice de droits concurrents sur la chose qui sont les sources des principaux cas de possession équivoque.

- La communauté de vie

- Lorsque plusieurs personnes cohabitent sous un même toit, les biens qui garnissent le domicile font très souvent l’objet d’une possession équivoque

- Il peut, en effet, s’avérer délicat, notamment en matière de mariage, pacs ou concubinage, de déterminer si le possesseur détient la chose à titre exclusif ou si la possession est partagée.

- Dans un arrêt du 11 janvier 2000, la Cour de cassation est venue rappeler que pour combattre l’équivoque la preuve se fait par tout moyen ( 1ère civ. 11 janv. 2000, 97-15406)

- Droit concurrents sur la chose

- Lorsque plusieurs personnes sont titulaires de droits sur une même chose, la concurrence de ces droits est de nature à rendre la possession équivoque.

- Tel est le cas de l’indivision qui, en application de l’article 815-9 du Code civil confère à chaque indivisaire le droit d’« user et jouir des biens indivis conformément à leur destination, dans la mesure compatible avec le droit des autres indivisaires et avec l’effet des actes régulièrement passés au cours de l’indivision».

- Manifestement les actes accomplis sur un bien indivis sont par nature équivoque, car ils peuvent être interprétés de deux manières :

- Ils peuvent être interprétés comme des actes exercés par l’indivisaire qui se considère comme le propriétaire exclusif de la chose et qui, à ce titre, peut en jouir et en percevoir les fruits

- Ils peuvent également être interprétés comme des actes exercés par un indivisaire au nom et pour le compte de l’indivision, soit pour la collectivité des indivisaires.

- Ainsi, la possession est rendue équivoque par l’indivision. Est-ce à dire que l’indivision fait obstacle à l’exercice d’une possession dépourvue d’équivoque par l’un des indivisaires ?

- Dans un arrêt du 25 juin 2003, la Cour de cassation a répondu par la négative à cette question, considérant que lorsque l’un des indivisaires accompli des actes matériels sur la chose qui ne peuvent signifier qu’il est propriétaire exclusif du bien, la prescription acquisitive attachée à la possession peut jouer ( 3e civ. 25 juin 2003, 02-10946).

À l’instar du vice de discontinuité, le caractère équivoque de la possession est un vice absolu, de sorte qu’il peut être invoqué par tous. Il s’agit, par ailleurs, d’un vice relatif, en ce sens que l’équivoque ne fait pas disparaître la possession.

Cette dernière redevient utile lorsqu’elle cesse d’être équivoque et, donc que les actes accomplis par le possesseur sur la chose sont dénués d’ambiguïté quant à son intention de se comporter comme le propriétaire de la chose.

Au bilan :

2. La bonne foi

La bonne foi consiste en l’ignorance par le possesseur de la non-conformité de la situation de fait à la situation de droit.

L’article 550 du Code civil prévoit en ce sens que « le possesseur est de bonne foi quand il possède comme propriétaire, en vertu d’un titre translatif de propriété dont il ignore les vices »

La conséquence en est qu’il « cesse d’être de bonne foi du moment où ces vices lui sont connus ».

Dans un arrêt du 15 juin 2005, la Cour de cassation a rappelé cette définition en jugeant que « la bonne foi, au regard de l’article 2265 du Code civil, consiste en la croyance de l’acquéreur, au moment de l’acquisition, de tenir la chose du véritable propriétaire ».

Ainsi, le possesseur de bonne foi est celui qui croit – à tort – être le propriétaire de la chose, alors que le titre en vertu duquel il a acquis le bien est vicié.

Compte tenu de la nature psychologique de la bonne foi qui donc se laisse difficilement sonder, le législateur a posé à l’article 2274 du Code civil que « la bonne foi est toujours présumée, et c’est à celui qui allègue la mauvaise foi à la prouver. »

À l’examen, la bonne foi n’est pas vraiment une condition d’efficacité de la possession dans la mesure où elle pourra être utile nonobstant la mauvaise foi du possesseur.

Reste qu’elle rendra plus difficile le jeu de la prescription acquisitive dont le délai, en cas de possession de mauvaise foi, est porté à trente ans au lieu de 10 ans pour les immeubles (art. 2272, al. 2e C. civ.) et de 5 ans pour les meubles (art. 2224 C. civ.)

Quant à la perception des fruits de la chose possédée, seul le possesseur de bonne foi est autorisé à les conserver en cas de restitution de la chose au véritable propriétaire.

L’article 549 du Code civil dispose en ce sens que « le simple possesseur ne fait les fruits siens que dans le cas où il possède de bonne foi. Dans le cas contraire, il est tenu de restituer les produits avec la chose au propriétaire qui la revendique ; si lesdits produits ne se retrouvent pas en nature, leur valeur est estimée à la date du remboursement. »

II) Les effets de la possession

La possession est une situation de fait qui, si elle est utile, emporte des effets de droit. À cet égard, le Doyen Carbonnier soulignait que « la possession confère au possesseur une série de béatitudes. Il peut sembler étonnant qu’un simple fait, et qui peut être contraire au droit, soit avantagé par le droit »[3].

Pourquoi un tel régime de faveur pour le possesseur ? Les effets attachés à la possession par la loi répondent à un double objectif :

- Faciliter la preuve de la propriété

- La preuve de la propriété d’un bien peut, dans de nombreux cas, difficile, sinon impossible à rapporter, en particulier lorsqu’il s’agit d’un meuble.

- C’est la raison pour laquelle elle est classiquement présentée comme la probatio diabolica.

- Cette qualification de preuve du diable vient de ce que pour établir irréfutablement la légitimité du rapport d’appropriation d’un bien, il faudrait être en mesure de remonter la chaîne des transferts successifs de propriété jusqu’au premier propriétaire, preuve que « seul le diable pourrait rapporter».

- Afin de faciliter la preuve de la propriété, il a donc été institué une présomption qui repose sur le postulat consistant à admettre que statistiquement, il est de grande chance pour que le possesseur de la chose soit également son propriétaire.

- La charge de la preuve est ainsi inversée, ce qui implique qu’il appartient à celui qui ne possède pas la chose de prouver qu’il en est le propriétaire.

- Pour ce faire, il pourra notamment établir qu’il dispose d’un titre de propriété.

- Favoriser la paix sociale

- Autre raison pour laquelle la loi attache à la possession des effets de droit : prévenir les atteintes à la paix sociale.

- Ainsi que le suggère le Doyen Carbonnier, « l’injustice (provisoire) est préférable au désordre»[4].

- Cette affirmation participe de l’idée que la paix sociale suppose que certaines situations de fait soient consolidées, fûssent-elles contraires au droit.

- La remise en cause d’une situation de fait qui s’est durablement prolongée dans le temps pourrait, en effet, être de nature à créer un désordre plus important que l’injustice qui résulte de cette situation.

- Le Doyen Carbonnier a écrit en ce sens que « il est […] des cas où la possession doit être définitivement préférée à la propriété parce que, soit à cause du temps écoulé, soit à cause des transmissions dont le bien a fait l’objet, le rétablissement du droit serait plus préjudiciable à la tranquillité générale que l’acceptation du fait accompli»[5].

À l’examen, la possession emporte deux effets juridiques :

- Un effet probatoire

- Un effet acquisitif

A) L’effet probatoire

==> Principe

L’article 2276 du Code civil prévoit que « en fait de meubles, la possession vaut titre. » Cette disposition s’interprète comme posant une présomption de propriété de la chose sur laquelle le possesseur exerce son emprise.

Autrement dit, toute possession fait présumer le droit dont elle est l’apparence. Le possesseur est donc présumé être le propriétaire de ce qu’il possède.

À l’instar de n’importe quelle présomption, celle énoncée à l’article 2276 du Code civil prend assise sur une vraissemblance : en partant d’un fait connu, la possession de la chose, on postule un fait inconnu, l’exercice d’un droit de propriété sur cette chose.

En raison de la difficulté inhérente à la preuve de la propriété, cette présomption vise à en faciliter l’établissement. Ce n’est pas au possesseur de prouver qu’il est le propriétaire de la chose, mais au demandeur d’établir qu’il est le véritable titulaire du droit revendiqué.

Dans le doute, le bien doit revenir au possesseur. C’est ce qu’exprime l’adage in pari causa melior est causa possidentis, soit si aucune des parties ne parvient à faire la preuve de son droit, alors le possesseur l’emporte.

==> Domaine

À l’examen, le domaine d’application de l’article 2276 du Code civil est circonscrit aux seuls meubles.

Est-ce à dire que la présomption de propriété posée à la faveur du possesseur ne s’applique pas pour les immeubles ?

Nonobstant l’absence de texte pour les immeubles, la jurisprudence rappelle régulièrement que la preuve du droit de propriété est libre (V. en ce sens Cass. 3e civ., 20 juillet 1988, n° 87-10.998).

La Cour de cassation reconnaît encore aux juges du fond le pouvoir d’apprécier souverainement les différentes preuves produites devant lui pour retenir, tout aussi souverainement, selon la formule désormais consacrée « les présomptions de propriété les meilleures et les plus caractérisées » (V. en ce sens Cass. 3e civ., 12 juin 2012, n° 11-13103).

À cet égard, au premier rang des modes de preuve admis par la Cour de cassation pour établir la propriété immobilière figure, outre la production d’un titre, la possession a toujours pour effet de faire présumer le droit de propriété.

La troisième chambre civile a par exemple statué en ce sens dans un arrêt du 26 mai 1988 (Cass. 3e civ. 26 mai 1988, n°86-17509).

Au surplus lorsque la possession satisfait, quant à sa durée et à l’absence de vices, les conditions de la prescription acquisitive, elle constitue le meilleur des moyens de rapporter la preuve de la propriété immobilière.

==> Conditions

Pour être applicable, la présomption de propriété posée à l’article 2276 est subordonnée à l’observation d’une seule condition : l’absence de vice. Il est, en effet, indifférent que le possesseur soit de bonne foi.

- L’exigence de l’absence de vice

- L’application de l’article 2276 du Code civil suppose que la possession ne soit pas viciée.

- Pour remplir cette condition et donc être utile, la possession doit être continue, paisible, publique et non équivoque.

- Reste que lorsque le vice qui affecte la possession est seulement relatif, le jeu de la présomption posée à l’article 2276 du Code civil ne sera neutralisé qu’autant que ce vice est absolu ou, s’il est relatif, est opposé par une personne en droit de l’invoquer.

- Lorsque, en revanche, la présomption de propriété est invoquée par le possesseur à l’encontre d’une personne qui n’est pas fondée à se prévaloir du vice, elle jouera malgré tout.

- L’indifférence de la bonne foi

- Le bénéfice de la présomption de propriété posée à l’article 2276 du Code civil n’est pas subordonné à l’établissement de la bonne foi du possesseur.

- La raison en est que, en application de l’article 2274 du Code civil « la bonne foi est toujours présumée, et c’est à celui qui allègue la mauvaise foi à la prouver.»

- Au surplus, exiger la bonne foi du possesseur serait sans intérêt dans la mesure où l’objet même d’une action en revendication consiste, au fond, à la remettre en cause.

==> Force probante

La présomption posée à l’article 2276 du Code civil est une présomption simple, de sorte qu’elle peut être combattue en rapportant la preuve contraire.

Le demandeur pourra alors contester cette présomption en établissant :

- Soit le bien-fondé de son droit de propriété (production du titre)

- Soit que les éléments constitutifs de la possession (corpus et animus) ne sont pas caractérisés, à tout le moins insuffisamment

- Soit que la possession est affectée d’un vice, en ce sens que cette possession est équivoque, clandestine, interrompu ou encore le produit d’un acte de violence

- Soit que le titre du possesseur est précaire, en ce sens qu’il ne lui confère aucun droit de propriété sur le bien revendiqué (contrat de dépôt, de bail ou encore de mandat)

- Soit que le transfert de propriété est privé d’effet en raison de l’anéantissement du contrat (nullité, résolution, caducité, etc…)

==> Exceptions

La présomption de propriété posée à l’article 2276 joue tant qu’elle ne se heurte à aucun texte contraire.

Or tel est le cas, lorsqu’elle est invoquée dans le cadre d’un litige qui oppose les membres d’un couple.

Cette présomption sera, en effet, neutralisée par la communauté de vie qui a pour effet de faire présumer les biens meubles comme relevant du régime de l’indivision (concubine et pacs) ou de la catégorie des biens communs (couple marié sous régime communautaire).

B) L’effet acquisitif

La possession d’un bien emporte un effet acquisitif lorsque certaines conditions sont remplies. Cet effet attaché à la possession procède du jeu de la prescription acquisitive.

L’article 2258 du Code civil définit cette prescription comme « un moyen d’acquérir un bien ou un droit par l’effet de la possession sans que celui qui l’allègue soit obligé d’en rapporter un titre ou qu’on puisse lui opposer l’exception déduite de la mauvaise foi. »

Immédiatement, il convient de distinguer la prescription acquisitive de la prescription extinctive.

- La prescription extinctive

- En application de l’article 2227 du Code civil, « le droit de propriété est imprescriptible»

- Il en résulte que la propriété ne se perd par le non-usage, raison pour laquelle la prescription extinctive est inopposable au propriétaire.

- Cette prescription extinctive joue, en revanche, s’agissant des actions réelles immobilières qui se prescrivent par trente ans.

- La prescription acquisitive

- La prescription acquisitive a pour effet de permettre au possesseur de devenir propriétaire du bien qu’il possède à l’expiration d’un certain délai.

- Cette prescription qui peut avoir pour effet de priver le propriétaire initial d’un bien à la faveur du possesseur a été jugé par la Cour européenne des droits de l’homme dans un arrêt du 30 2007 comme conforme à l’article 1 du Protocole n° 1 (protection de la propriété) à la Convention européenne de sauvegarde des Droits de l’Homme (CEDH 30 août 2007, Gde ch. J.A. Pye (Oxford) Ltd et J.A. Pye (Oxford) Land Ltd c/ Royaume-Uni, n° 44302/02).

- Les juges strasbourgeois considèrent que l’instauration d’une prescription acquisitive relève du pouvoir des États de « réglementer l’usage des biens conformément à l’intérêt général».

S’agissant de la possession, c’est donc la prescription acquisitive qui a vocation à jouer. À cet égard, ses conditions de mise en oeuvre diffèrent selon que l’on est en présence d’un meuble ou d’un immeuble.

Par ailleurs, la présomption ne permet pas seulement d’acquérir un bien, elle emporte également l’acquisition des fruits.

- L’acquisition du bien

L’effet acquisitif de la possession varie donc selon qu’elle porte sur un meuble ou sur un immeuble. À l’intérieur de chaque catégorie de biens, il convient encore de distinguer selon que le possesseur est de bonne foi ou de mauvaise foi.

Reste que toute possession utile, quand bien même le possesseur est de mauvaise foi, fait acquérir la propriété du bien.

Cette règle résulte clairement de l’article 2261 du Code civil qui ne fait nullement référence à l’exigence de bonne foi.

Dès lors, le principe c’est la production d’un effet acquisitif pour toute possession. La mise en œuvre de ce principe connaît néanmoins des variations selon que le possesseur est de bonne ou de mauvaise foi.

1.1 Le principe

a) L’effet acquisitif de la possession utile

L’article 2261 du Code civil dispose que « pour pouvoir prescrire, il faut une possession continue et non interrompue, paisible, publique, non équivoque, et à titre de propriétaire. »

Il ressort de cette disposition que la possession produit un effet acquisitif pourvu qu’elle soit prolongée dans le temps et qu’elle ne soit affectée d’aucun vice.

Si les conditions sont remplies, le possesseur devient titulaire du droit par l’effet de la prescription acquisitive : c’est ce que l’on appelle l’usucapion.

Si la règle ainsi posée s’applique tant aux meubles qu’aux immeubles, la durée de la prescription diffère d’une catégorie à l’autre.

- Pour les immeubles, la durée de la prescription acquisitive est fixée à trente ans

- Pour les meubles, la possession produit, par principe, un effet acquisitif immédiat

b) Calcul de la prescription

==> Modalités de calcul

La prescription acquisitive ne fonde le droit de propriété du possesseur, qu’autant que le possesseur est en mesure de justifier l’écoulement d’un certain délai.

En application de l’article 2228 du Code civil, ce délai, qui est fixé en année, et qui varie selon que l’on est en présence d’un meuble ou d’un immeuble, se calcule en jours et non en heures.

Quant à l’expiration du délai, elle intervient lorsque le dernier jour du terme est accompli (art. 2229 C. civ.).

Combinées au droit commun de la computation des délais énoncé aux articles 640 et suivants du Code de procédure civile, les règles ainsi posées conduisent à envisager la détermination du point de départ de la prescription acquisitive et son expiration comme suit :

- Point de départ : le dies a quo

- Première règle

- Conformément à l’article 640 du Code de procédure civil, le délai « a pour origine la date de l’acte, de l’événement, de la décision ou de la notification qui le fait courir»

- Seconde règle

- L’article 641 précise que « lorsqu’un délai est exprimé en jours, celui de l’acte, de l’événement, de la décision ou de la notification qui le fait courir ne compte pas.»

- Il en résulte que le jour initial de la possession ne doit pas être compté dans le délai de prescription.

- Date d’expiration : le dies ad quem

- Le principe est désormais que les délais sont francs, ce qui signifie qu’ils expirent le dernier jour à vingt-quatre heures

- Combiné avec la règle qui s’applique au dies a quo la détermination du jour d’expiration du délai consiste à ajouter au quantième du jour de l’événement qui fait courir le délai le nombre de jours que comprend le délai

- Exemples

- L’événement se produit le 12 du mois et le délai est de 10 jours

- Le jour d’expiration du délai est le 12+10, soit le 22 du mois

- L’événement se produit le 27 du mois et le délai est de 10 jours

- Le jour d’expiration du délai est le 27+10, soit le 7 du mois suivants si mois de 30 jours et 6 si mois de 31 jours

- S’agissant de la prescription acquisitive, le dernier jour de la prescription est donc celui qui porte dans l’année finale le même quantième que le jour de la prise de possession.

- Si toutefois, ce dernier jour est chômé ou férié, la Cour de cassation considère que la prorogation du délai prévue à l’article 642 du Code de procédure civile n’a pas lieu de s’appliquer (Cass. 2e civ. 5 févr. 2004, n°02-14217).

==> Fait générateur de la prescription

Le point de départ de la possession est, en principe, l’entrée en possession du bien, soit plus précisément le moment à partir toutes les conditions de la possession sont réunies.

Pour pouvoir prescrire, le possesseur devra donc justifier :

- D’une part, de la caractérisation du corpus et de l’animus

- D’autre part, de l’efficacité de la possession, en ce qu’elle doit être utile.

En pratique, il appartiendra au demandeur de démontrer que le délai durant lequel le possesseur a exercé son emprise sur le bien revendiqué est insuffisant pour pouvoir prescrire.

Si cela se vérifie, ce qui sera souvent le cas en matière immobilière, le possesseur pourra lui opposer la caractérisation de ce que l’on appelle une jonction de possessions.

==> La jonction de possessions

En cas d’insuffisance du délai de possession, le possesseur est autorisé à se prévaloir la règle posée à l’article 2265 du Code civil qui dispose que « pour compléter la prescription, on peut joindre à sa possession celle de son auteur, de quelque manière qu’on lui ait succédé, soit à titre universel ou particulier, soit à titre lucratif ou onéreux. »

Aussi ressort-il de cette disposition que les durées de possession du bien en cas de possesseurs successifs s’additionnent. C’est la jonction des possessions. Ce mécanisme est admis, quels que soient les modes de transmission de la possession.

Dans cette perspective, afin de renforcer le titre de propriété de l’acquéreur d’un bien immobilier, les notaires s’attachent toujours à retracer dans l’acte de vente la chaîne de propriété en remontant à jusqu’à l’origine trentenaire.

Reste qu’il convient de distinguer selon que les possesseurs se sont succédé à titre particulier ou à titre universel :

- Les possesseurs se sont succédé à titre universel

- Dans cette hypothèse, il y a une continuation de la personne du possesseur originaire par le possesseur actuel.

- Il en résulte que la possession de l’ayant cause universel possède les mêmes qualités que la possession de son auteur

- Les vices affectant la possession originaire se transmettent ainsi de possession en possession.

- Il en va de même pour la mauvaise foi du premier possesseur

- Si donc la possession originaire a été interrompue, il conviendra de démontrer qu’elle a été reprise suffisamment tôt pour que la prescription acquisitive puisse jouer.

- Les possesseurs se sont succédé à titre particulier

- Dans cette hypothèse, le possesseur actuel ne tient du possesseur originaire que le droit attaché à la possession en tant que tel.

- Il en résulte que démarre une nouvelle possession, débarrassée de ses vices affectant éventuellement les possessions antérieures

- Chaque possession de la chaîne translative sera donc appréciée séparément, ce qui signifie que la possession de l’ayant cause pourra présenter des qualités radicalement différentes de celle de son auteur.

- Lorsque toutefois, la jonction porte sur une prescription trentenaire et une prescription abrégée, les délais ne pourront s’additionner qu’à certaines conditions.

- Pour rappel, tandis que la prescription trentenaire requiert seulement l’absence de vice affectant la possession, la prescription abrégée exige la réunion de deux conditions supplémentaires que sont, la bonne foi du possesseur et l’entrée en possession au moyen d’un titre.

- Deux situations doivent alors être distinguées :

- Le possesseur n’est pas fondé à se prévaloir de la prescription abrégée

- Dans cette hypothèse, la jonction ne pourra se faire qu’avec la seule prescription trentenaire

- Le possesseur est fondé à se prévaloir de la prescription abrégée

- Dans cette hypothèse, le possesseur dispose d’une option :

- Soit il décide de prescrire par lui-même au moyen de la prescription abrégée

- Soit il décide de bénéficier de la jonction de possession avec la prescription trentenaire si le délai qui reste à courir est inférieur à celui de la prescription abrégée

- En tout état de cause, la jonction ne peut valablement opérer qu’à la condition que le possesseur, qui tien la chose en sa qualité d’ayant cause à titre particulier, se la soit vue remettre au titre d’une obligation de délivrance ou de restitution.

==> Les incidents affectant le cours de la prescription

Le cours de la possession peut, en raison de vices, être soit interrompu, soit suspendu. L’article 2259 du Code civil prévoit en ce sens que sont applicables à la prescription acquisitive les causes d’interruption et de suspension de la prescription acquisitive.

- L’interruption de la possession

- À titre de remarque liminaire, il convient d’observer que, en application de l’article 2231 du Code civil, l’interruption efface le délai de prescription acquis et fait courir un nouveau délai de même durée que l’ancien.

- Plusieurs causes sont susceptibles d’interrompre la prescription :

- Privation de jouissance

- La prescription acquisitive est interrompue lorsque le possesseur d’un bien est privé pendant plus d’un an de la jouissance de ce bien soit par le propriétaire, soit même par un tiers ( 2271 C. civ.)

- Reconnaissance des droits du propriétaire

- La reconnaissance par le possesseur du droit de celui contre lequel il prescrivait interrompt le délai de prescription ( 2240 C. civ.)

- Action en justice

- L’action en justice exercée par le demandeur qui revendique la propriété du bien sur lequel le possesseur exerce son emprise ( 2241 C. civ.)

- Mesure conservatoire et exécution forcée

- Le délai de prescription ou le délai de forclusion est également interrompu par une mesure conservatoire prise en application du code des procédures civiles d’exécution ou un acte d’exécution forcée ( 2244 C. civ.)

- Pluralité de possesseurs

- L’interpellation faite à l’un des possesseurs solidaires par une demande en justice ou par un acte d’exécution forcée ou la reconnaissance par le possesseur du droit de celui contre lequel il prescrivait interrompt le délai de prescription contre tous les autres, même contre leurs héritiers ( 2245 C. civ)

- La suspension de la possession

- En application de l’article 2230 du Code civil, ma suspension de la prescription en arrête temporairement le cours sans effacer le délai déjà couru.

- Ainsi, à la différence de l’interruption un nouveau délai ne recommence pas à courir.

- Plusieurs causes de suspension de la prescription acquisitive sont prévues par le Code civil

- Force majeure

- La prescription ne court pas ou est suspendue contre celui qui est dans l’impossibilité d’agir par suite d’un empêchement résultant de la loi, de la convention ou de la force majeure ( 2234 C. civ.)

- Incapacité

- La prescription ne court pas ou est suspendue contre les mineurs non émancipés et les majeurs en tutelle ( 2235 C. civ.)

- Mariage et pacs

- La prescription ne court pas ou est suspendue entre époux, ainsi qu’entre partenaires liés par un pacte civil de solidarité ( 2236 C. civ.)

- Conciliation et médiation

- La prescription est suspendue à compter du jour où, après la survenance d’un litige, les parties conviennent de recourir à la médiation ou à la conciliation ou, à défaut d’accord écrit, à compter du jour de la première réunion de médiation ou de conciliation ( 2238 C. civ.).

- Procédure participative

- La prescription est également suspendue à compter de la conclusion d’une convention de procédure participative ou à compter de l’accord du débiteur constaté par l’huissier de justice pour participer à la procédure prévue à l’article L. 125-1 du code des procédures civiles d’exécution ( 2238 C. civ.).

- Mesure d’instruction avant dire droit

- La prescription est également suspendue lorsque le juge fait droit à une demande de mesure d’instruction présentée avant tout procès ( 2239 C. civ.)

c) Rôle de la volonté du possesseur

==> L’invocation de la prescription

L’article 2247 du Code civil dispose que « les juges ne peuvent pas suppléer d’office le moyen résultant de la prescription. »

Il en résulte que l’on ne peut prescrire contre la volonté du possesseur. Autrement dit, il a seul qualité à se prévaloir de la prescription acquisitive attachée à la possession

À cet égard, l’article 2248 précise que sauf renonciation, la prescription peut être opposée en tout état de cause, même devant la cour d’appel.

==> La renonciation à la prescription

La question subsidiaire qui alors se pose est de savoir dans quelles conditions le possesseur est-il autorisé à renoncer à la prescription acquisitive ?

Pour le déterminer, il convient de se reporter aux articles 2250 à 2253 du Code civil qui traitent de la renonciation à la prescription.

Plusieurs enseignements peuvent être tirés de ces dispositions :

- L’impossibilité de renoncer à une prescription en cours

- L’article 2250 du Code civil dispose que « seule une prescription acquise est susceptible de renonciation.»

- On peut en déduire que le possesseur n’est pas autorisé, en cours de possession, à prescrire.

- Les modalités de la renonciation

- Sur la forme de la renonciation

- L’article 2251, al. 1er du Code civil prévoit que La renonciation à la prescription est expresse ou tacite.

- L’alinéa 2 du texte précise que la renonciation tacite résulte de circonstances établissant sans équivoque la volonté de ne pas se prévaloir de la prescription.

- Sur la capacité du possesseur

- L’article 2252 du Code civil dispose que « celui qui ne peut exercer par lui-même ses droits ne peut renoncer seul à la prescription acquise. »

- Cela signifie que s’il est indifférent que le possesseur soit frappé d’une incapacité pour que la possession produise son effet acquisitif, il est, en revanche, nécessaire d’être doté de sa pleine capacité pour renoncer à la prescription acquisitive.

- Cette renonciation est regardée comme un acte de disposition, raison pour laquelle il faut être capable pour accomplir cet acte.

- Opposabilité de la renonciation

- L’article 2253 du Code civil prévoit que « les créanciers, ou toute autre personne ayant intérêt à ce que la prescription soit acquise, peuvent l’opposer ou l’invoquer lors même que le débiteur y renonce. »

- Cela signifie que la renonciation à la prescription acquisitive n’est, par principe, pas opposable aux tiers.

- Pour le devenir, le possesseur doit accomplir les formalités de publicité prévues à l’article 28, 8° du décret n°55-22 du 4 janvier 1955 portant réforme de la publicité foncière

- À cet égard, cette disposition prévoit que « sont obligatoirement publiés au service chargé de la publicité foncière de la situation des immeubles […] les actes qui interrompent la prescription acquisitive conformément aux articles 2244 et 2248 du code civil, et les actes de renonciation à la prescription acquise»

==> La restitution du bien

L’article 2249 du Code civil dispose que « le paiement effectué pour éteindre une dette ne peut être répété au seul motif que le délai de prescription était expiré. »

Cette disposition doit être interprétée comme posant que le possesseur, en cas de remise du bien à l’auteur de la revendication, ne dispose d’aucun recours en restitution quand bien même il démontre que la prescription acquisitive a opéré.

La raison en est que l’acquisition du délai de prescription ne fait nullement disparaître le droit du propriétaire : elle fait seulement obstacle à l’exercice d’une action en justice.

C’est la raison pour laquelle si le bien lui est remis spontanément, il est parfaitement fondé à refuser de le restituer au possesseur.

d) Aménagement conventionnel de la prescription

==> Principe

Issue de la loi n° 2008-561 du 17 juin 2008 portant réforme de la prescription en matière civile, l’article 2254 du Code civil traite de l’aménagement conventionnel de la prescription.

Cette disposition a, en effet, consacré et étendu les possibilités d’aménagement conventionnel de la prescription qui avaient été envisagées par la jurisprudence.

De tels aménagements étaient, en effet, déjà possibles avant la réforme, compte tenu de l’interprétation que les juridictions ont faite d’ancien article 2220 du code civil.

Cette disposition qui prohibait la renonciation à une prescription par anticipation autorisait néanmoins la stipulation de clauses contractuelles abrégeant un délai. En particulier, il était admis que le délai de prescription acquisitive soit réduit.

Désormais, les parties disposent de la faculté d’aménager

- La durée de la prescription

- Le premier alinéa de l’article 2254 du Code civil prévoit que la durée de la prescription peut être abrégée ou allongée par accord des parties.

- Cette faculté est toutefois encadrée par une double limite

- D’une part, la durée de la prescription ne peut être réduite à moins d’un an

- D’autre part, la durée de la prescription ne peut pas être étendue à plus de dix ans

- Les causes d’interruption et de suspension de la prescription

- Le deuxième alinéa de l’article 2254 du Code civil prévoit que les parties peuvent également, d’un commun accord, ajouter aux causes de suspension ou d’interruption de la prescription prévues par la loi.

- Cette faculté, qui est une reprise de la jurisprudence antérieure (V. en ce sens civ., 13 mars 1968) n’est ici assortie d’aucune restriction, à l’exception de celle qui tient à la relation entre un professionnel et un consommateur

Bien que la possibilité pour les parties d’aménager la prescription acquisitive soit prévue par la loi, elle n’en demeure pas moins théorique dans la mesure où pour ce faire, encore faut-il qu’un contrat ait été conclu.

Or le plus souvent, le possesseur et la personne qui revendique le bien sont étrangers l’un à l’autre.

==> Tempérament

L’article L. 218-1 du Code de la consommation prévoit que « par dérogation à l’article 2254 du code civil, les parties au contrat entre un professionnel et un consommateur ne peuvent, même d’un commun accord, ni modifier la durée de la prescription, ni ajouter aux causes de suspension ou d’interruption de celle-ci. »

Ainsi, dans le cadre de la relation entre un professionnel et un consommateur, l’aménagement conventionnel de la prescription acquisitif est purement est simplement prohibé.

1.2 La mise en œuvre du principe

Les modalités de mise en œuvre de la prescription acquisitive diffèrent selon que la possession porte sur un meuble ou un immeuble.

Lorsque certaines conditions sont remplies, les textes prévoient, en effet, des délais de prescription abrégée, l’objectif recherché étant de primer la bonne foi du possesseur.

a) La prescription acquisitive des immeubles

==> Principe : la prescription trentenaire

L’article 2272 du Code civil prévoit que « le délai de prescription requis pour acquérir la propriété immobilière est de trente ans ».

Pour prescrire en matière immobilière il convient donc de posséder utilement le bien pendant un délai de 30 ans.

Il est ici indifférent que le possesseur soit de mauvaise foi. La bonne foi n’est pas érigée en condition d’application de la prescription trentenaire.

==> Exception : la prescription abrégée

Par exception à la prescription trentenaire, l’alinéa 2 de l’article 2272 du Code civil prévoit que « celui qui acquiert de bonne foi et par juste titre un immeuble en prescrit la propriété par dix ans. »

Lorsqu’ainsi les conditions posées par ce texte sont remplies, la prescription acquisitive est ramenée à 10 ans en matière de propriété immobilière.

Cette mesure de faveur qui bénéficie au possesseur de bonne foi, vise à lui permettre de ne pas rester dans l’incertitude trop longtemps et à mettre fin à une situation qui est susceptible d’entraver l’exploitation économique du bien, ainsi que sa circulation.

Le législateur n’est pas allé jusqu’à assortir la possession de bonne foi d’un effet acquisitif immédiat, à l’instar des meubles.

Compte tenu de la valeur des immeubles, il convient, en effet, de laisser le temps nécessaire au vrai propriétaire (verus dominus) de se manifester et d’exercer, le cas échéant, une action en revendication.

==> Domaine

- Les biens éligibles

- La prescription abrégée je noue que pour l’acquisition d’immeubles ou de droits réels immobiliers

- Il est indifférent que le droit immobilier sur lequel elle porte soit démembré, de sorte qu’elle peut jouer en matière de d’usufruit.

- En revanche, sont exclues du champ d’application de la prescription abrégée les servitudes ( civ. 6 nov. 1889).

- Cette exclusion est d’origine légale, plusieurs dispositions du Code civil assujettissant la possession de servitudes à la prescription trentenaire (V. en ce sens 642, 685 et 690 C. civ.)

- Acquisition a non domino

- Le jeu de la prescription abrégée se limite aux immeubles et aux droits réels qui ont fait l’objet d’une acquisition a non domino, soit que le possesseur a acquis auprès du non-propriétaire.

- Ainsi, celui qui a acquis le bien auprès du véritable propriétaire, mais dont le titre est entaché d’une irrégularité (nullité, inexistence) ou privé d’efficacité (caducité, résolution), ne pourra pas se prévaloir du bénéfice de la prescription abrégée.

- La raison en est que l’usucapion vise à couvrir, non pas l’inefficacité du titre détenu par le possesseur, mais l’absence de titre du verus dominus.

==> Conditions

Les conditions exigées par l’article 2272 du Code civil sont : la bonne foi du possesseur, la justification d’un juste titre.

- Sur la bonne foi

- Pour usucaper un bien ou en droit réel immobilier au moyen de la prescription abrégée le possesseur doit être de bonne foi.

- Que doit-on entendre par bonne foi ?

- Pour le déterminer, il convient de se reporter à l’article 550 du Code civil qui définit cette notion.