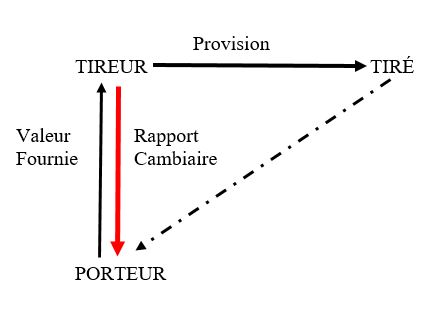

I) Définition

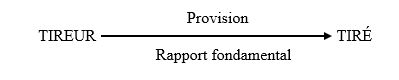

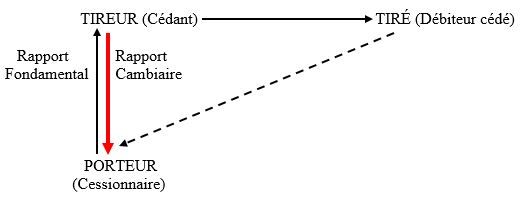

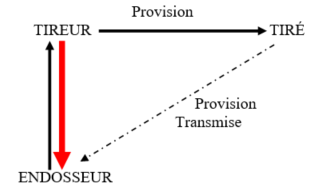

La provision se définit comme la créance que détient le tireur de la lettre de change contre le tiré.

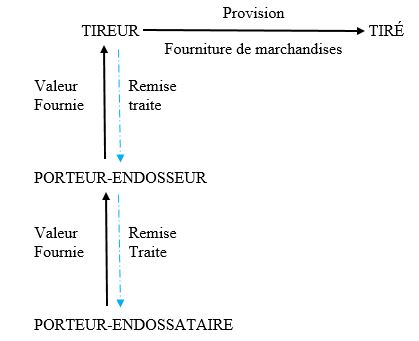

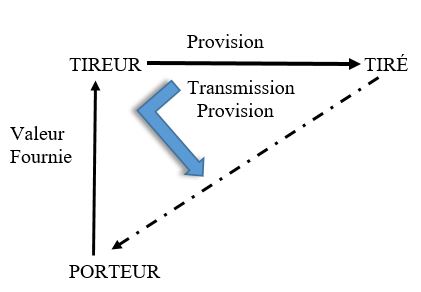

Une fois créée, la lettre de change a vocation à circuler jusqu’à la survenance de son échéance.

La circulation de la traite se traduira par la transmission de la provision entre tous ses porteurs successifs.

II) Enjeu de la provision

L’existence de la provision revêt un enjeu triple :

- Pour le tiré

- Pour le tireur

- Pour le porteur

A) Enjeu pour le tiré

Pour que le porteur final soit réglé lors de la présentation au paiement de la lettre de change, il est nécessaire que le tireur soit créancier du tiré à l’échéance.

Cela signifie qu’il doit lui avoir fourni la prestation promise dans le cadre du rapport fondamental qui s’est noué entre eux.

À défaut, le tiré pourra refuser de payer, car la créance que l’effet incorpore est, soit éteinte, soit privée de cause. Dans tous les cas, le tiré n’est pas débiteur du tireur.

D’où le principe posé à l’article L. 511-7 alinéa 2 du Code de commerce qui dispose :

« Il y a provision si, à l’échéance de la lettre de change, celui sur qui elle est fournie est redevable au tireur, ou à celui pour compte de qui elle est tirée, d’une somme au moins égale au montant de la lettre de change. »

L’existence d’une provision à l’échéance est donc une absolue nécessité.

Sans cette provision, sauf à consentir un crédit au porteur, le tiré ne paiera pas la traite qui lui est présentée.

À plus forte raison, il est peu probable qu’il consente à l’accepter.

B) Enjeu pour le tireur

Le tireur est directement intéressé par la fourniture de la provision.

- Dans ses rapports avec le tiré :

- Si le tireur est demeuré porteur de la lettre de change et que le tiré a accepté la traite, ce dernier pourra valablement lui opposer le défaut de provision puisqu’il s’agit d’une exception issue de leur rapport personnel.

- Pour mémoire, l’article L. 511-12 du Code de commerce prévoit que :

- « Les personnes actionnées en vertu de la lettre de change ne peuvent pas opposer au porteur les exceptions fondées sur leurs rapports personnels avec le tireur ou avec les porteurs antérieurs, à moins que le porteur, en acquérant la lettre, n’ait agi sciemment au détriment du débiteur»

- Ainsi, quand bien même le tireur est créancier cambiaire du tiré, il pourra se voir opposer le défaut de cause de son obligation.

- Pour mémoire, l’article L. 511-12 du Code de commerce prévoit que :

2. Dans ses rapports avec le porteur :

- En cas de défaut de paiement du tiré, si le porteur a manqué à son obligation de faire dresser protêt, le tireur n’est fondé à lui opposer sa négligence qu’à la condition qu’il ait fourni provision au tiré

- Dans le cas contraire, le porteur négligent pourra, malgré tout, exercer son recours cambiaire contre le tireur.

- Cette règle se justifie par le souci d’empêcher que le tireur ne s’enrichisse injustement.

C) Enjeu pour le porteur

Le porteur est intéressé par la fourniture de la provision pour deux raisons :

- Lorsqu’il est diligent, cela renforcera considérablement sa situation à doubles titres :

- En cas de défaut d’acceptation de la traite, il disposera d’un recours extra-cambiaire contre le tiré sur le fondement de la provision

- En cas de procédure collective ouverte à l’encontre du tireur, étant donné que la transmission de la traite opère, concomitamment, transmission de la provision, il pourra revendiquer, si elle est constituée, un droit de propriété sur la provision

- Pour mémoire, l’article L. 511-7, alinéa 3 du Code de commerce prévoit que « la propriété de la provision est transmise de droit aux porteurs successifs de la lettre de change. »

- Lorsqu’il est négligent, l’absence de fourniture de provision offre au porteur la possibilité d’exercer le recours cambiaire dont il est, en principe déchu, contre le tireur.

III) La constitution de la provision

La provision doit être réelle. Elle ne doit pas être fictive

A) La réalité de la provision

Trois questions se posent s’agissant de la réalité de la provision :

- Qui doit fournir la provision ?

- Quand doit-on fournir la provision ?

- Quelles sont les créances susceptibles de constituer la provision ?

- Qui doit fournir la provision ?

L’article L. 511-7, alinéa 1er, du Code de commerce dispose que :

« la provision doit être faite par le tireur ou par celui pour le compte de qui la lettre de change sera tirée, sans que le tireur pour compte d’autrui cesse d’être personnellement obligé envers les endosseurs et le porteur seulement. »

Trois enseignements peuvent être tirés de cette disposition :

- C’est, en principe, au tireur qu’il appartient de fournir la provision

- La créance incorporée dans le titre étant celle que détient le tireur contre le tiré, il est normal qu’il soit concerné au premier chef par la fourniture de la provision.

- Pour être créancier du tiré, encore faut-il que le tireur satisfasse à son engagement pris à l’égard de ce dernier, ce qui ne peut se traduire que par la fourniture de la provision

- La provision peut néanmoins être fournie par un tiers pour le compte du tireur

- soit parce qu’il est son débiteur

- soit parce qu’il veut réaliser une libéralité

- les endosseurs ne sont pas tenus de fournir provision.

- La cause de l’obligation de l’endosseur réside, non pas dans la fourniture de la provision, mais dans la constitution de la valeur fournie

2. Quand doit-on fournir la provision ?

L’article L. 511-7, alinéa 2 du Code de commerce prévoit que :

« Il y a provision si, à l’échéance de la lettre de change, celui sur qui elle est fournie est redevable au tireur, ou à celui pour compte de qui elle est tirée, d’une somme au moins égale au montant de la lettre de change. »

Il en résulte qu’il n’est pas nécessaire que le tireur ait fourni provision au tiré lors de l’émission de la lettre de change. Ce qui importe c’est qu’il soit créancier du tiré à l’échéance portée sur la traite.

La fourniture de la provision par le tireur n’est donc pas une condition de validité de la lettre de change.

Si l’on admettait le contraire, cela reviendrait à vider la lettre de change de sa fonction de crédit.

3. Quelles sont les créances susceptibles de constituer la provision ?

La provision est toujours constituée par une créance de somme d’argent que le tireur détient contre le tiré.

Cette créance de somme d’argent peut résulter de plusieurs opérations :

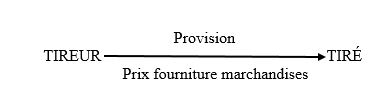

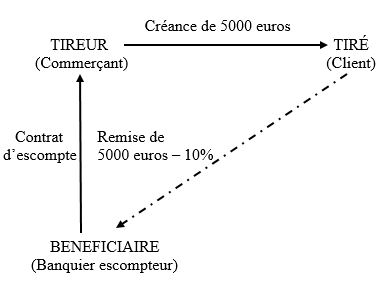

a) La fourniture de marchandises

La lettre de change est le plus souvent émise dans le cadre d’un contrat de fourniture de marchandises.

Le fournisseur des marchandises tire une lettre de change sur l’acquéreur, à qui il reviendra en sa qualité de tiré, de régler le prix des marchandises au porteur de l’effet.

La provision est réputée exister dès lors que les marchandises ont été livrées et qu’elles sont conformes à ce qui avait été prévenu contractuellement entre les parties à l’opération.

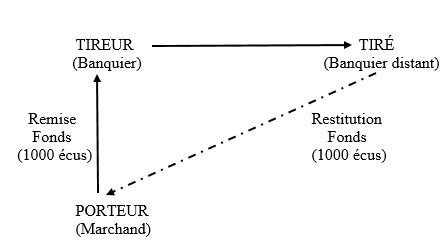

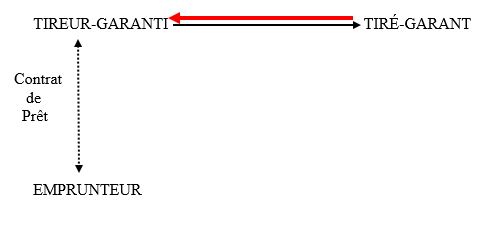

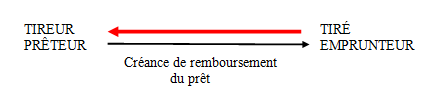

b) L’octroi d’un prêt

La provision peut également consister en la créance qui résulte de la conclusion d’un contrat de prêt consenti par le tireur au tiré.

L’opération consiste pour le prêteur à tirer une lettre de change sur l’emprunteur.

L’exécution du contrat de prêt se traduira, le plus souvent, par le tirage de plusieurs lettres de changes dont la date de paiement correspond aux différentes échéances de remboursement du prêt.

La conclusion du contrat de prêt sera néanmoins conditionnée, en pratique, par l’acceptation de la traite par l’emprunteur, afin que celui-ci soit engagé cambiairement à l’égard du prêteur.

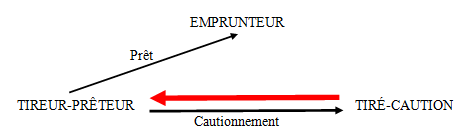

c) La souscription d’un cautionnement

La provision de la lettre de change peut encore trouver sa source dans un cautionnement consenti par le tiré à la faveur du tireur.

Dans cette hypothèse, le tiré s’apparente à un garant qui sera actionné par le tireur-prêteur en cas de défaut de remboursement de l’emprunteur à l’échéance de la lettre de change.

La provision réside dans le cautionnement consenti. En apposant sa signature sur l’effet, le tiré a bien l’intention de payer si le titre lui est présenté au paiement.

Lorsqu’elle est créée à cette fin, on qualifie la lettre de change d’« effet de cautionnement ».

Les effets de cautionnements sont considérés comme licites par la jurisprudence (V. en ce sens Com. 16 oct. 1968, Bull. civ. IV, no 271 ; RTD com. 1969. 547, obs. M. Cabrillac et Rives-Lange. – Com. 23 juin 1971, D. 1972. 175, note M. Cabrillac ; JCP 1972. II. 17185, note Groslière).

B) La fictivité de la provision

Quel sort réserver à la lettre de change qui incorpore une créance fictive ?

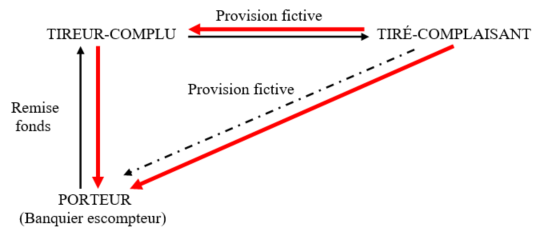

On qualifie cette traite d’effet de « complaisance ».

Dans cette hypothèse, non seulement le tireur (complu) n’a pas vocation à être créancier du tiré à l’échéance de la lettre de change, mais encore, réciproquement, le tiré (complaisant) n’a nullement l’intention de régler la traite lors de sa présentation au paiement par le porteur.

La cause de l’engagement du tiré fait, ici, totalement défaut.

En réalité, la traite a été émise dans une seule finalité : tromper les tiers sur la solvabilité du tireur et/ou du tiré.

En effet, afin de se procurer des fonds auprès d’un banquier, un commerçant peut être tenté de tirer une lettre de change sur une personne avec laquelle il est en collusion, afin de l’escompter.

Il recevra ainsi les fonds du banquier escompteur, alors qu’il ne détient aucune créance sur le tiré.

Une question alors se pose : pourquoi le tiré accepte-t-il de s’engager cambiairement à la faveur du porteur alors qu’il sait pertinemment que la provision est fictive ?

Deux montages peuvent être envisagés par le tireur de concert avec le tiré :

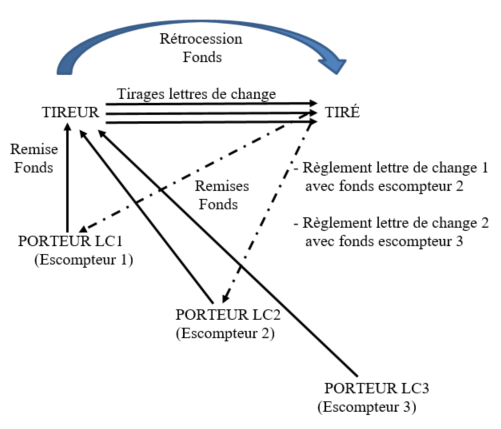

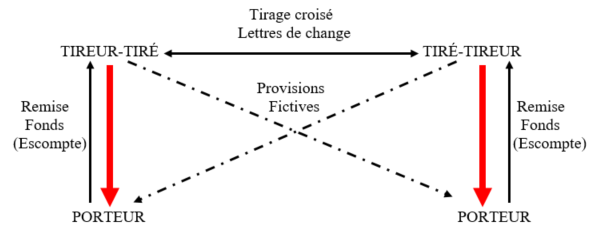

- Le tirage en cavalerie: afin de procurer des fonds au tiré à l’échéance, le tireur va escompter une nouvelle lettre de change d’un montant supérieur à la précédente afin de couvrir les frais bancaires. Chaque traite a, de la sorte, vocation à assurer le paiement de l’effet auquel elle succède.

- Le tirage croisé: le tireur peut convenir avec le tiré que, pour se procurer des fonds, celui-ci tire une lettre de change dans le sens inverse et l’escompte auprès d’un banquier

Quid de la sanction du tirage d’un effet de complaisance ?

Sur le plan pénal, le tirage d’un effet de complaisance peut être qualifié d’escroquerie s’il est assorti de manœuvres frauduleuses (V. en ce sens Crim. 4 avr. 2012, n°11-81332).

Sur le plan civil, la sanction de l’effet de complaisance a fait l’objet d’âpres discussions en doctrine.

Très vite, la nullité de l’engagement cambiaire du tiré s’est imposée en jurisprudence (V. en ce sens Cass. Req., 31 janv. 1849, S. 1849. 1. 161 ; Civ. 16 juill. 1928, S. 1929. 1. 57, note Lescot ; Cass. com., 28 oct. 1964 : Bull. civ. 1964, III, n° 453).

Toutefois, restait à déterminer sur quel fondement asseoir cette nullité.

Trois fondements ont été débattus par les auteurs :

- L’absence provision:

- la provision n’est pas une condition de validité de la lettre de change. La raison en est qu’il n’est pas besoin que le tireur soit créancier du tiré lors de l’émission de la traite. Il lui suffit de le devenir lors de l’échéance.

- D’emblée, le fondement de la provision doit donc être écarté.

- Le défaut de cause:

- Le fondement est séduisant : lors de l’engagement du tiré à la faveur du porteur, aucune contrepartie ne lui a été fournie par le tireur de la traite. Et il n’en attend aucune.

- Qui plus est, le droit français n’a pas une vision totalement abstraite de l’engagement cambiaire, à la différence du droit allemand.

- La cause de l’engagement cambiaire des signataires de la lettre de change doit résider dans le rapport fondamental au titre duquel il a apposé sa signature sur la traite. Á défaut, l’engagement cambiaire est nul

- Est-ce à dire que, tant l’engament du tiré-complaisant, que l’engagement du tireur-complu sont nuls pour défaut de cause ?

- S’agissant de l’engagement du tiré-complaisant, il n’est pas dépourvu de cause. Celle-ci réside dans sa volonté de prêter son concours au tireur, voire d’en retirer un avantage en procédant à un tirage croisé.

- Quant à l’engagement du tireur-complu, son engagement n’est pas non plus privé de cause dans la mesure où la traite est émise en vue d’obtenir des fonds auprès, notamment, d’un banquier escompteur.

- L’illicéité de la cause:

- C’est dans l’illicéité de la cause que la doctrine et la jurisprudence ont trouvé le fondement de la nullité de l’engagement des parties à l’effet de complaisance (V. en ce sens com., 28 oct. 1964 : Bull. civ. 1964, III, n° 453)

Quid des effets de la nullité ?

Dans les rapports complu-complaisant, l’engagement cambiaire du tiré est frappé de nullité absolue.

- Cette nullité n’est, cependant, pas opposable au porteur de bonne foi.

- Il en résulte que le tiré complu ne sera pas fondé à refuser de payer la traite qui lui est présentée au paiement, nonobstant la nullité de son obligation.

- Quid du recours du tiré-complaisant contre le tireur-complu une fois la lettre de change réglée au porteur de bonne foi?

- Dans un premier temps, la Cour de cassation a estimé que le tiré-complaisant ne disposait d’aucun recours en répétition de l’indu contre le tireur-complu (V. en ce sens req., 8 juin 1891)

- La solution se justifiait par l’adage Nemo auditur propriam turpitudinem allegans

- Dans un second temps, la Cour de cassation est revenue sur sa position (V. en ce sens 21 juin 1977, Bull. civ. IV, no 177)

Dans les rapports avec le porteur, il convient de distinguer selon que celui-ci est de bonne ou mauvaise foi :

- Le porteur de bonne foi :

- La nullité de l’engagement cambiaire du tiré lui est inopposable

- Il est donc fondé à réclamer le paiement de la traite

- Le porteur de mauvaise foi:

- La nullité de l’engagement cambiaire du tiré lui est, à l’inverse, opposable

- Le vice qui affecte la lettre de change étant apparent, il est parfaitement normal d’écarter l’application du principe d’inopposabilité des exceptions

- Le porteur de mauvaise foi dispose-t-il d’un recours extra-cambiaire contre le tireur ?

- La Cour de cassation estime que dans la mesure où la convention d’escompte est frappée de nullité, « les parties doivent être remises en l’état antérieur» ( 21 juin 1977, Bull. civ. IV, no 177).

- Aussi, cela qui revient-il à admettre le recours en répétition de l’indu exercé par le porteur de mauvaise foi contre le tireur-complu.

IV) Les droits du porteur sur la provision

A) La propriété de la provision

- L’apparente contradiction entre les alinéas 2 et 3 de l’article L. 511-7 du Code de commerce

L’article L. 511-7, alinéa 3 du Code de commerce dispose que :

« La propriété de la provision est transmise de droit aux porteurs successifs de la lettre de change. »

Cela signifie que la remise de la lettre de change au porteur opère un transfert immédiat de la provision, accessoires compris.

En toute logique, il devrait en résulter que le tireur perd sa qualité de créancier du tiré à la faveur du bénéficiaire de la traite.

Une contradiction apparaît néanmoins si l’on compare cette disposition avec l’alinéa 2 de l’article L. 511-7 du Code de commerce.

Cet alinéa prévoit, en effet, que :

« Il y a provision si, à l’échéance de la lettre de change, celui sur qui elle est fournie est redevable au tireur ».

On peut en déduire qu’il n’est nullement nécessaire que le tireur soit créancier du tireur lors de l’émission de la lettre de change, ni même qu’il le soit au moment de sa remise au porteur.

Ce qui importe, c’est qu’il le devienne à l’échéance portée sur la traite.

C’est là que la contradiction apparaît : comment admettre que la provision soit transmise dès l’émission de la traite, alors qu’elle n’est nécessaire qu’à son échéance ?

En d’autres termes, comment la remise de la lettre de change peut-elle opérer un transfert immédiat de la provision à la faveur du porteur, alors que le tireur peut, ne pas être créancier du tiré ?

Selon l’adage Nemo plus juris ad alium transferre potest quam ipse habet, nul ne peut transférer à autrui plus de droits qu’il n’en a.

Dans cette perspective, comment le tireur de la lettre de change pourrait-il transmettre au porteur la titularité d’une créance qu’il ne détient pas encore sur le tiré ?

Au vrai, l’apparente contradiction entre les alinéas 2 et 3 de l’article L. 511-7 du Code de commerce peut être résolue si l’on considère que le tireur est titulaire, non pas d’un droit de propriété sur la provision, mais d’un droit personnel contre le tiré.

2. La résolution de la contradiction entre les alinéas 2 et 3 de l’article L. 511-7 du Code de commerce

L’apparente contradiction susceptible de ressortir de l’interprétation de l’article L. 511-7 du Code de commerce vient de l’emploi à l’alinéa 2 de la formule « la propriété de la provision ».

En réalité, la provision ne constitue nullement l’objet d’un droit de propriété. Elle est tout au contraire un droit de créance.

Par définition, un droit de créance échappe au domaine des droits réels.

Ce qui dès lors est transmis au porteur de la lettre de change, ce n’est pas un droit réel sur la provision, mais un droit personnel contre le tiré.

Or ce droit, contrairement à un droit réel, peut parfaitement être dépourvu d’objet lors de son transfert.

Ainsi, comme le suggèrent les auteurs, lors de la remise de la traite au porteur, celui-ci « acquiert un droit exclusif sur la créance qui appartiendra au tireur contre le tiré à l’échéance » (Ph. Delebecque et M. Germain, Traité de droit commerciale, éd. LGDJ, 2000, t. 2, n°1979, p. 166).

La conséquence en est que le droit de créance dont devient titulaire le porteur de la lettre de change contre le tiré demeure extrêmement fragile.

3. La fragilité du droit du porteur sur la provision

Tant que le tireur n’a pas fourni provision au tiré ou que celui-ci n’a pas accepté la traite, le porteur est titulaire d’un droit de créance éventuelle.

La Cour de cassation estime en ce sens que « la provision s’analyse dans la créance éventuelle du tireur contre le tiré, susceptible d’exister à l’échéance de la lettre de change, et, qu’avant cette échéance, le tiré non accepteur peut valablement payer le tireur tant que le porteur n’a pas consolidé son droit sur ladite créance en lui adressant une défense de s’acquitter entre les mains du tireur » (Com. 29 janv. 1974, Bull. civ. IV, no 37).

Ainsi, pour Cour de cassation, tant que l’échéance de la lettre de change n’est pas survenue, le paiement du tiré entre les mains du tireur est libératoire.

Réciproquement, on peut en déduire que, jusqu’à l’échéance, le tireur peut librement disposer de la provision – pourtant transmise au porteur – celui-ci ne détenant contre le tiré qu’un droit de créance éventuelle.

Bien que conforme à la lettre de l’article L. 511-7, alinéa 3 du Code de commerce, cette jurisprudence n’en est pas moins source de nombreuses difficultés.

En effet, dans la mesure où le droit de créance dont est titulaire le porteur n’a pas définitivement intégré son patrimoine, d’autres créanciers sont susceptibles d’entrer en concours quant à la titularité de la créance que détient le tireur contre le tiré :

Pour plus de détails, voir la fiche dédiée aux conflits de mobilisation de créances.

4. La consolidation du droit du porteur sur la provision

Le droit du porteur sur la provision devient irrévocable dans plusieurs circonstances :

- La survenance de l’échéance portée sur la lettre de change : elle a pour effet de rendre le droit du porteur définitif et irrévocable (V. en ce sens com., 4 juin 1991 : Bull. civ. 1991, IV, n° 208)

- Il en résulte trois conséquences :

- Le porteur est fondé présenter au paiement la lettre de change au tiré. S’il refuse, le bénéficiaire de la traite pourra exercer un recours extra-cambiaire contre le tiré sur le fondement de la provision

- Le paiement du tiré entre les mains de toute autre personne que le porteur n’est pas libératoire (Cass. com., 3 mai 1976 : Bull. civ. 1976, IV, n° 143 ; JCP G 1977, II, 18767, note G.-L. Pierre-François ; RTD civ. 1977, 125, n° 1, obs. M. Cabrillac et J.-L. Rives-Lange ; D. 1976, inf. rap. p. 229).

- Inversement, le tireur ne peut plus librement disposer de la provision. Il ne détient plus aucun droit sur elle.

- Il en résulte trois conséquences :

- L’acceptation : par l’acceptation le tiré de la lettre de change a s’engage cambiairement.

- Plusieurs effets :

- Le tiré se reconnaît débiteur du tireur, de sorte que la créance de provision est irrévocablement affectée au paiement de l’effet.

- Le tiré devient le débiteur principal de la traite. Il ne disposera, en conséquence, de recours contre personne dans l’hypothèse où le tireur ne lui aurait pas fourni provision

- La provision sort définitivement du patrimoine du tireur. Elle devient indisponible. Elle ne pourra donc pas faire l’objet d’une revendication émanant d’un créancier concurrent du tireur ou du tiré.

- Le paiement du tiré effectué entre les mains du tireur n’est pas libératoire.

- Plusieurs effets :

- La défense de payer: le porteur peut interdire au tiré de régler la traite entre les mains d’une autre personne que lui, et notamment entre les mains du tireur (V. en ce sens com., 19 nov. 1973 : Bull. civ. 1973, IV, n° 332)

- Cette défense de payer peut être adressée au tiré par le biais d’une simple missive.

B) La preuve de la provision

Deux situations doivent être distinguées :

- La traite non-acceptée

- La traite acceptée

- La traite non-acceptée

L’article L. 511-7 al. 4 dispose que « l’acceptation suppose la provision. Elle en établit la preuve à l’égard des endosseurs ».

A contrario, cela signifie qu’en cas d’absence d’acceptation, la constitution de la provision n’est pas présumée.

Conformément à l’article 1315 al. 1er du Code civil – selon lequel la charge de la preuve repose sur celui qui revendique l’exécution d’une obligation – il appartiendra au porteur de la traite impayée de prouver l’existence de la créance de provision dont il a acquis la titularité (Cass. com., 19 janv. 1983 : D. 1983, inf. rap. p. 248, obs. M. Cabrillac).

2. La traite acceptée

L’article L. 511-7 al. 4 prévoit que l’acceptation de la lettre de change fait présumer la constitution de la provision.

Autrement dit, il appartiendra au tiré de prouver que le tireur n’a pas exécuté l’obligation qui lui échoit au titre de la provision.

Lorsqu’il exercera son recours contre le tiré, le porteur sera, en conséquence, dispensé de rapporter la preuve de la provision.

Deux questions se sont alors posées :

- Quel est le domaine d’application de la présomption ?

- Quelle est la nature de la présomption ?

a) Le domaine d’application de la présomption

L’article L. 511-7 alinéa 5 du Code de commerce dispose que l’acceptation « établit la preuve à l’égard des endosseurs. »

Est-ce à dire que seuls les endosseurs seraient fondés à se prévaloir de la présomption posée à l’alinéa 4 de l’article L. 511-7 du Code de commerce ?

En d’autres termes, le tireur et le porteur de la traite seraient-ils exclus du bénéfice de la présomption ?

Très tôt, la Cour de cassation a répondu par l’affirmative à cette interrogation (Cass. civ., 30 nov. 1897 : DP 1898, 1, p. 158 ; Cass. civ., 15 juill. 1975 : Bull. civ. 1975, IV, n° 201).

b) La nature de la présomption

La question qui se pose est de savoir si la présomption posée à l’article L. 511-7 alinéa 4 du Code de commerce est simple.

Le tiré est-il fondé à rapporter la preuve contraire ?

Deux catégories de rapports doivent être envisagées :

- Les rapports tireur-tiré accepteur

- Les rapports porteur/endosseur-tiré accepteur

Dans les rapports tireur-tiré accepteur

Dans cette configuration, la présomption est simple.

Elle ne souffre donc pas de la preuve contraire (Cass. com., 22 mai 1991 : Bull. civ.1991, IV, n° 170 ; D. 1992, somm. p. 339, obs. M. Cabrillac)

Cette solution s’explique par le fait que l’engagement cambiaire du tiré n’est pas totalement abstrait

L’acceptation par le tiré de la traite a pour cause le rapport fondamental qui le lie au tireur.

Il est donc légitime qu’il lui soit permis d’établir que le tireur n’a pas satisfait à son obligation, laquelle obligation constitue la cause de l’engagement cambiaire du tiré

En outre, dans le cadre des rapports tireur-tiré accepteur, le tiré, même accepteur, est toujours fondé à opposer au tireur les exceptions issues de leurs rapports personnels.

Or le défaut de provision en est une. D’où la permission qui lui est faite de prouver que la provision ne lui a pas été valablement fournie.

Dans les rapports porteur/endosseur-tiré accepteur

Deux hypothèses doivent être envisagées :

- Le porteur/endosseur est de bonne foi: la présomption est irréfragable ( req., 23 déc. 1903 : DP 1905, 1, p. 358)

- Cette position de la Cour de cassation résulte de l’application du principe d’inopposabilité des exceptions

- Que la provision ait ou non été constituée à la faveur du tiré, celui-ci est engagé cambiairement, de sorte qu’il a l’obligation de payer l’effet lors de sa présentation à l’échéance.

- Le porteur/endosseur est de mauvaise foi : la présomption est simple ( com., 12 juill. 1971 : Gaz. Pal. 1971, 2, jurispr. p. 759)

- Cette solution se justifie pleinement puisque le porteur de mauvaise foi est déchu du bénéfice de l’inopposabilité des exceptions

- Le tiré accepteur, bien qu’il soit engagé cambiairement, est, en conséquence, fondé à invoquer le défaut de provision

- Or pour ce faire, il lui faudra prouver que le tireur ne lui a pas fourni ladite provision