DÉFINITION

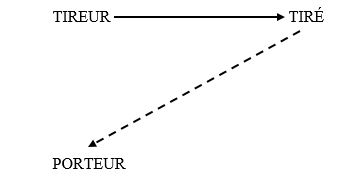

Classiquement, on définit la lettre de change comme l’écrit par lequel une personne appelée tireur, donne l’ordre à une deuxième personne, appelée tiré, de payer à une troisième personne, appelée porteur ou bénéficiaire, de payer à une certaine échéance une somme déterminée.

La lettre de change est également qualifiée de traite. Elle appartient à la catégorie des effets de commerce.

Qu’est-ce qu’un effet de commerce ?

Il s’agit d’un titre négociable qui constate, au profit du porteur, une créance de somme d’argent dont le paiement est fixé à une échéance déterminée (le plus souvent à court terme).

Il peut être observé que le titre c’est un droit de créance (droit personnel d’un créancier contre un débiteur), de sorte que qui détient, matériellement, le titre (exerce un droit réel sur le support papier) détient le droit de créance.

Il en résulte que les effets de commerce ne se cantonnent pas à constater une créance : ils l’incorporent.

Autrement dit, tout autant que l’effet de commerce remplit la fonction d’instrumentum (l’acte qui constate une opération juridique), il contient le négocium (l’opération en laquelle consiste l’acte juridique).

L’incorporation de la créance dans le titre permet alors à celui-ci de circuler très facilement de main et main, soit par tradition, soit par endossement.

En quoi la transmission d’une créance par l’entremise de l’émission d’un effet de commerce se distingue-t-elle de la cession de créance ?

- Tout d’abord, la circulation d’un effet de commerce, soit de la créance qu’il incorpore, n’est nullement subordonnée au respect du formalisme de la cession de créance prescrit à l’article 1690 du Code civil à savoir

- Soit la signification de la cession au débiteur cédé

- Soit l’acceptation par acte authentique de l’opération par le débiteur

- Ensuite, les signataires de l’effet de commerce ? qui s’apparentent à des cédants ? ne garantissent pas seulement l’existence de la créance constatée par le titre, ils garantissent également son paiement.

- Enfin, le porteur de l’effet de commerce devient titulaire de la créance telle qu’elle résulte de l’apparence du titre.

- Les exceptions qui, par conséquent, pourraient, en application du droit commun, lui être opposées par le débiteur ou par les signataires antérieurs de la traite, lui sont, par principe, inopposables (défaut de livraison des marchandises, extinction du rapport d’obligation, vice du consentement etc)

- Tel, n’est pas le cas en matière de cession de créance : le débiteur cédé est toujours fondé à opposer au cessionnaire de la créance toutes les exceptions issues de son rapport personnel avec le cédant.

- Les exceptions qui, par conséquent, pourraient, en application du droit commun, lui être opposées par le débiteur ou par les signataires antérieurs de la traite, lui sont, par principe, inopposables (défaut de livraison des marchandises, extinction du rapport d’obligation, vice du consentement etc)

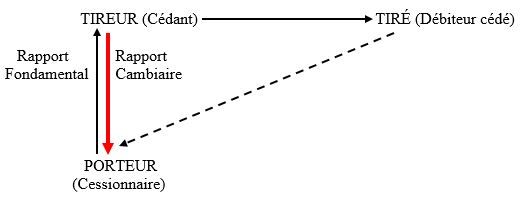

Cette particularité de l’effet de commerce s’explique par la création, entre les parties, d’un nouveau rapport juridique que l’on qualifie de cambiaire.

Aussi, ce rapport cambiaire vient-il se superposer au rapport initial (appelé également rapport fondamental ou extra-cambiaire), qui constitue la cause de l’émission ou de la transmission de l’effet de commerce.

Le rapport cambiaire qui résulte de l’émission et la transmission du titre n’obéit pas au droit commun des obligations.

Il est régi par un régime spécifique qui constitue l’un des principaux objets du droit des instruments de paiement et de crédit.

Pour une analyse plus approfondie de la distinction entre le rapport fondamental et le rapport cambiaire, voir la fiche pratique consacrée à cette question.

En quoi l’obligation cambiaire se distingue-t-elle de l’obligation régie par le droit commun?

- L’obligation cambiaire est toujours commerciale

- La validité et la vigueur de l’obligation cambiaire sont subordonnées au respect des conditions de forme du titre. Les signataires successifs de la traite s’engagent en considération de l’apparence du titre ; d’où la rigueur du formalisme.

- L’obligation cambiaire est autonome, en ce sens que l’engagement cambiaire de chaque souscripteur doit être apprécié séparément, indépendamment de la validité de l’engagement des autres signataires. C’est ce qu’on appelle le principe d’indépendance des signatures

- L’obligation cambiaire est abstraite ce qui signifie qu’elle est détachée du rapport fondamental qui en constitue la cause. Autrement dit, le vice affectant le rapport fondamental, ne saurait, porter atteinte à sa validité ; d’où le principe d’inopposabilité des exceptions.

FONCTIONS DE LA LETTRE DE CHANGE

Si, comme s’accordent à le dire les auteurs, l’histoire des effets de commerce commence avec la création de la lettre de change, on a assisté, en l’espace de plusieurs siècles, à une évolution notable de ses fonctions.

Initialement créée afin d’assurer la sécurité du transport de fonds, elle est dorénavant utilisée tout à la fois comme un instrument de paiement et de crédit.

La lettre de change peut également être émise en vue de garantir une dette ou de consentir un prêt.

Envisageons une à une les fonctions remplies, au fil des siècles, par la lettre de change.

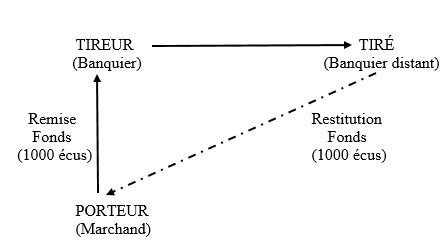

- La lettre de change comme instrument de transport de fonds

Les commercialistes datent l’apparition de la lettre de change au Moyen Âge. À cette époque, qui voit se développer les échanges commerciaux de façon significative, les routes sont infestées de brigands et autres bandits de grands chemins.

L’insécurité qui règne sur les routes rend, dans ces conditions, le transport de fonds dangereux. Or les marchands doivent, pour les besoins de leur activité commerciale, se rendre dans les foires afin de se fournir en marchandises.

Aussi, très vite la question s’est posée pour ces derniers de savoir comment disposer de fonds dans la ville où il se rendait sans avoir à se déplacer avec une grande quantité d’argent.

La réponse à cette problématique a consisté en la création d’un contrat de change selon le schéma suivant :

Le marchand qui avait besoin de disposer de fonds à l’endroit où il se rendait en vue d’acquérir des marchandises, confiait une certaine somme d’argent à son banquier.

En contrepartie, celui-ci lui remettait une lettre ? de change ?, adressée à son correspondant sur place.

Par cette lettre, le banquier du marchand donnait l’ordre au banquier distant de payer au porteur de la lettre un certain montant.

Immédiatement, la question se pose de savoir pourquoi le tiré (le banquier distant) va-t-il accepter de verser des fonds au porteur de la lettre de change (le marchand) sur ordre du tireur.

Deux raisons justifient le paiement de la lettre de change par le banquier distant.

Le tiré paie :

- soit parce qu’il appartient à la même firme que le tireur

- soit parce qu’il est son correspondant habituel (relations commerciales)

Ainsi, dans cette configuration-là, la lettre de change a pour fonction le transfert de fonds.

À partir du XVIe, la lettre de change devient également un instrument de paiement.

- La lettre de change comme instrument de paiement

Très vite, les marchands ont vu dans la lettre de change une valeur intrinsèque susceptible de satisfaire leurs propres créanciers.

Ainsi, à partir du XVIe siècle, l’émission de la lettre de change n’est plus le monopole des seuls banquiers. Les tireurs sont également des commerçants. La lettre de change devient un instrument de paiement.

Afin de parfaire ce nouvel usage de la lettre de change, la clause à ordre et la technique de l’endossement sont mises au point. De cette manière, la lettre de change peut librement et très facilement circuler.

En parallèle, se forgent progressivement les règles relatives à l’acceptation et au principe d’inopposabilité.

Ces deux perfectionnements ont vocation à faire de la lettre de change un instrument de paiement aussi sûr que la monnaie.

Là ne s’arrête pas l’évolution de ses fonctions.

- La lettre de change comme instrument de crédit

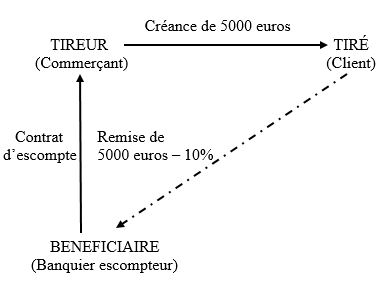

À la fin du XVIIe siècle, le banquier anglais William Paterson invente l’escompte.

Qu’est-ce que l’escompte ?

Il s’agit d’une opération de crédit consistant à avancer à un commerçant le montant de la créance qu’il détient à l’encontre de l’un de ses clients.

Pour ce faire, le commerçant tire une lettre de change sur son débiteur, qu’il remet ensuite à son banquier ? pour escompte ? lequel lui paie, en contrepartie, le montant de la lettre de change, déduction faite des intérêts et autres frais bancaires.

La lettre de change accède à la fonction d’instrument de crédit.

Si la lettre de change a, désormais, pour principale fonction d’être un instrument de crédit, l’imagination des commerçants et des banquiers ne s’est pas arrêtée là.

À la marge, il est, en effet, recouru à la lettre de change, notamment, pour garantir un crédit.

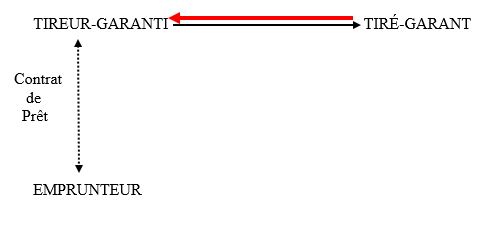

- La lettre de change comme effet de cautionnement

Parfois, la lettre de change est utilisée par un commerçant dont le banquier réclame, en contrepartie de l’octroi d’un prêt, l’engagement d’un garant.

L’opération consiste alors à tirer une lettre de change sur le garant, lequel est invité par le à accepter la lettre de change.

Dans cette configuration-là, le banquier est tout à la fois le tireur et bénéficiaire de la lettre de change.

Ainsi, dans l’hypothèse où l’emprunteur ne satisferait pas à ses obligations, le banquier peut présenter au paiement la lettre de change au garant.

La garantie de paiement consentie au banquier prêteur est extrêmement sûre dans la mesure où le garant est engagé cambiairement, en raison de son acceptation.

No comment yet, add your voice below!