==>Notion

À la différence de l’acte authentique, l’acte sous signature privée ne fait l’objet d’aucune définition textuelle. Le Code civil n’aborde que ses conditions de validité et sa force probante. Aussi, est-ce la doctrine qu’est revenue la tâche de le définir.

Selon Charles Demolombe, l’acte sous signature privée consiste en « un écrit rédigé sans l’intervention d’un officier public, sous la seule signature des parties, à l’effet de constater la preuve d’une obligation ou d’une libération ou de tout autre fait juridique »[1].

La définition de Charles Aubry est plus lapidaire. Pour cet auteur, « les actes sous seing privé sont des actes faits sans l’intervention d’officiers publics, et sous la signature des parties »[2].

Il ressort de ces définitions deux éléments qui caractérisent l’acte sous signature privée :

- L’absence d’intervention d’un officier public

- C’est là ce qui distingue fondamentalement l’acte sous signature privée de l’acte authentique : l’acte sous signature privée ne requiert pas l’intervention d’un officier public, ni d’aucun autre professionnel du droit, bien qu’en pratique il soit fréquent qu’il soit rédigé par un avocat.

- La conséquence en est une force probante moindre que l’acte authentique, en ce sens qu’il fait foi jusqu’à preuve du contraire.

- Autrement dit, il n’est pas nécessaire de mettre en œuvre la procédure d’inscription en faux pour le contester.

- La signature des parties à l’acte

- S’il n’est soumis, en principe, à aucun formalisme particulier, pour produire les effets d’un écrit au sens de l’article 1364 du Code civil, il doit nécessairement être signé par les parties.

- C’est d’ailleurs cette exigence de signature qui a donné l’appellation d’acte sous signature privée.

- En effet, le mot signature est issu du latin signum qui signifie littéralement, le signe, la marque, le sceau ou encore l’empreinte.

- Le terme signature s’est progressivement substitué dans le langage courant au mot « seing », aujourd’hui désuet, qui n’est autre que son doublet, car possédant la même origine étymologique.

- Pendant longtemps, le mot « seing » est demeuré néanmoins repris par les textes.

- Il a fallu attendre l’adoption de l’ordonnance n° 2016-131 du 10 février 2016 pour qu’il soit remplacé par le terme « signature».

- Reste que, par habitude, les juristes continuent d’utiliser la formule « acte sous seing privé».

- À cet égard, il peut être observé que l’adjectif « privé » adossé au mot « signature » rappelle que cette forme d’écrit tire sa valeur juridique de la seule signature des parties et non de la signature d’un officier public.

==> L’acte sous signature privée contresigné par avocat

La loi n° 2011-331 du 28 mars 2011 de modernisation des professions judiciaires ou juridiques et certaines professions réglementées, a fait entrer dans le Code civil une nouvelle variété d’acte sous signature privée : l’acte sous signature privée contresigné par avocat.

Cette variété particulière d’acte sous signature privée présente la particularité, outre de devoir être contresigné par un avocat, d’être pourvu d’une force probante supérieure à celle conférée à l’acte sous signature privée de droit commun.

En effet, l’acte sous signature privée contresigné par avocat fait pleine foi de l’écriture et de la signature des parties, tant à leur égard qu’à celui de leurs héritiers ou ayants cause et atteste de l’origine de l’acte.

En revanche, la force probante attachée à l’acte sous signature privée contresigné par avocat demeure inférieure à celle reconnue à l’acte authentique.

En effet, alors que l’officier public garantit toutes les énonciations de l’acte se rapportant aux faits qu’il a personnellement accomplis ou contestés, l’avocat se limite à garantir les seules signatures, écrites et identité de la partie dont il est le conseil.

À cet égard, la signature et l’écriture des parties ne pourront pas être contestées par la voie ordinaire de la vérification d’écriture.

Il faudra, pour remettre en cause l’acte, recourir à la procédure de faux, définie aux articles 299 à 302 du code de procédure civile, qui est distincte de la procédure d’inscription de faux contre les actes authentiques.

I) L’acte sous signature privée ordinaire

A) Conditions de validité

1. Conditions communes à tous les actes sous signature privée

a. Absence de formalisme

À la différence de l’acte authentique, l’acte sous signature privée, pris en tant qu’instrumentum, n’est soumis, par principe, à aucune condition de forme particulière.

Il ne requiert, ni l’intervention d’un officier public ou d’un quelconque professionnel du droit, ni l’apposition de mentions spécifiques.

La seule condition devant être remplie pour que l’acte sous signature privée produise un effet probatoire, c’est qu’il soit signé par la ou les parties à l’acte.

Dans un arrêt du 27 janvier 1993, la Cour de cassation a jugé en ce sens que « en dehors des exceptions prévues par la loi, l’acte sous signature privée n’est soumis à aucune autre condition de forme que la signature de ceux qui s’obligent » (Cass. 1ère civ. 27 janv. 1993, n°91-12.115).

Pratiquement, cela signifie qu’il n’est pas exigé que l’acte sous signature privée soit rédigé en français, pourvu qu’il soit intelligible pour les parties (V. en ce sens Cass. 3e civ. 15 déc. 1998, n°97-17.673).

La personne du rédacteur est, par ailleurs, indifférente. L’acte sous signature privée peut très bien avoir été rédigé par un tiers, à la condition qu’il comporte la signature des parties à l’opération qu’il constate (Cass. 1ère civ. 21 févr. 2006, n°04-13.512).

La Cour de cassation rappelle en outre régulièrement que le procédé d’établissement de l’acte sous signature privée est sans incidence sur sa force probante. Il importe donc peu qu’il soit rédigé au crayon (Cass. com. 8 oct. 1996, n°94-17.967), de façon dactylographiée ou sur la base d’une formule prérédigée.

Il est encore admis que l’acte sous signature privée puisse ne pas être écrit en un seul et même contexte. Il peut ainsi résulter d’un échange de courriers.

Tel sera le cas, par exemple, lorsqu’un acquéreur adresse par voie postale une offre d’achat au vendeur qui l’accepte par retour de courrier.

Dès lors qu’une lettre missive est signée de la main de son auteur et qu’elle comporte les éléments requis par engager son signataire, elle peut se voir reconnaître la qualification d’acte sous signature privée (V. en ce sens Cass. req. 11 janv. 1892)

b. L’exigence de signature

La validité de l’acte sous signature privée est subordonnée à la seule apposition de la signature des parties sur l’instrumentum.

À l’analyse, il ne s’agit pas là d’une condition spécifique à l’acte sous signature privée ; elle joue en réalité pour tous les écrits.

Cette exigence résulte, pour rappel, de l’article 1367 du Code civil qui prévoit que la signature est « nécessaire à la perfection d’un acte juridique ».

Pour être précis, la signature est requise pour parfaire, non pas « l’acte juridique », mais « l’écrit » en tant que mode de preuve. La formulation de la règle est maladroite : le législateur confond ici l’instrumentum avec le negocium.

En effet, au sens strict, l’acte juridique c’est le negocium, soit l’opération voulue par son auteur. Or conformément au principe du consensualisme, la perfection du negocium est subordonnée à la seule expression des volontés. La signature n’est donc pas une condition de validité du negocium.

Si la signature est exigée c’est pour permettre d’établir l’existence et le contenu du negocium. C’est la raison pour laquelle elle est requise uniquement pour parfaire l’écrit, soit l’instrumentum constatant le negocium.

Comme souligné par des auteurs, la réforme du droit de la preuve opérée par l’ordonnance n° 2016-131 du 10 février 2016 « aurait pu être l’occasion de corriger cette inadvertance, en érigeant la signature en condition de perfection de l’écrit, qu’il soit authentique ou sous signature privée, électronique ou papier, plutôt qu’en condition de l’acte juridique »[3].

Le législateur n’a pas saisi cette occasion ; il s’est contenté en 2016 de reprendre dans les mêmes termes la règle énoncée à l’ancien article 1316-4 du Code civil qu’il a transféré à l’article 1367.

Il a néanmoins innové seize ans plus tôt en reconnaissant, lors de l’adoption de la loi n°2000-230 du 13 mars 2000, une équivalence entre la signature manuscrite et la signature électronique.

Cette loi a introduit un article 1316-4, al. 2e dans le Code civil, devenu l’article 1367, al. 2e consécutivement à l’adoption de l’ordonnance n° 2016-131 du 10 février 2016, qui prévoit que « lorsqu’elle est électronique, [la signature] consiste en l’usage d’un procédé fiable d’identification garantissant son lien avec l’acte auquel elle s’attache. »

==> Notion de signature

Si désormais l’on s’arrête sur la notion de signature, le développement des nouvelles technologies de l’information l’a placé au centre des préoccupations des juristes.

Le mot signature est issu du latin signum qui signifie littéralement, le signe, la marque, le sceau ou encore l’empreinte.

Le terme signature s’est progressivement substitué dans le langage courant au mot « seing », aujourd’hui désuet, qui n’est autre que son doublet, car possédant la même origine étymologique.

Usuellement, une signature est donc un signe distinctif, une marque personnelle, généralement constituée du prénom et du nom de famille ou de leurs initiales, apposée permettant d’attribuer quelque chose à quelqu’un.

Plus précisément, elle se définit comme une « inscription de son nom, sous une forme particulière et reconnue, ou d’une marque spécifique, apposée par une personne sur un écrit afin d’en attester l’exactitude, d’en approuver le contenu et d’en assumer la responsabilité »[4].

Cette définition n’est manifestement pas très éloignée de celle retenue chez les juristes pour lesquels « il y a lieu d’admettre que constitue une signature valable toute marque personnelle manuscrite permettant d’individualiser son auteur sans nul doute possible et traduisant la volonté non équivoque de celui-ci de consentir à l’acte »[5]

À cet égard, en 1804, le Code civil ne comportait aucune définition de la signature alors que les dispositions qu’il renferme y font fréquemment référence.

Il est, en effet, de nombreux actes dont la validité est conditionnée à la signature de la partie à laquelle l’acte est opposé.

Cependant, il a toujours existé un consensus sur les fonctions de la signature.

Comme souligné par le Conseil d’État dans son rapport intitulé « Internet et les réseaux » rendu le 2 juillet 1998, la signature apposée sur un document est susceptible d’emporter trois types d’effets :

- Premier effet

- L’expression par l’auteur de l’acte de son consentement

- Autrement dit, en apposant sa marque, le signataire entend exprimer sa volonté de consentir à l’opération et plus encore d’en assumer les conséquences juridiques

- Deuxième effet

- La signature permet de constituer la preuve de l’acte juridique sur lequel elle est apposée en cas de contestation (valeur juridique ad probationem)

- L’écrit peut, en effet, être exigé ad probationem, ce qui signifie que l’écrit n’est pas demandé comme élément nécessaire à la perfection de l’acte, mais uniquement pour en établir la réalité et la teneur.

- Il vaut « pour la preuve » et s’il fait défaut, il n’y a pas pour autant nullité de l’acte, mais simplement difficultés d’en justifier.

- Pour exemple, dans le cas des écrits qui doivent être établis en double exemplaire, parce qu’ils font naître des obligations à la charge de chaque partie (on peut citer le cas des contrats de bail), l’inobservation de cette obligation n’entraîne pas la nullité de la convention elle-même mais prive seulement l’écrit de sa force probante.

- Troisième effet

- La signature est parfois exigée au titre d’un formalisme conditionnant la validité de l’acte (valeur juridique ad validitatem)

- Aussi, l’écrit peut également être exigé ad validitatem : en l’absence d’écrit, l’opération est frappée de nullité, l’écrit étant requis « pour la solennité », c’est-à-dire qu’il est imposé pour la validité de l’acte.

- Pour exemple, en matière de prêt à intérêt, l’exigence d’un écrit mentionnant le taux de l’intérêt conventionnel est une condition de validité de la stipulation d’intérêt.

==> Consécration d’une définition

Il a fallu attendre la loi n°2000-230 du 13 mars 2000 portant adaptation du droit de la preuve aux technologies de l’information et relative à la signature électronique pour voir entrer dans le Code civil une définition de la signature.

La consécration légale de la définition de la signature a été rendue nécessaire par la reconnaissance de l’équivalence entre l’écrit électronique et l’écrit papier.

On peut lire en ce sens dans les travaux parlementaires ayant conduit à l’adoption du texte que « la reconnaissance de l’efficacité du document électronique comme mode de preuve serait privée de portée pratique si elle restait subordonnée à l’apposition d’une signature tracée de la main même de son auteur. »

En effet, pour qu’un écrit soit valable, il doit être signé. Or si la notion de signature se conçoit bien pour un écrit papier, il en va tout autrement pour un écrit électronique.

L’écrit électronique se présente sous une forme dématérialisée, de sorte que, par hypothèse, il n’admet pas les procédés traditionnels de signature. Aussi, la condition tenant à la signature de l’écrit devait-elle nécessairement être adaptée.

Pour ce faire, encore fallait-il déterminer les exigences auxquelles le procédé alternatif de signature devait répondre pour conférer à l’écrit électronique la même valeur que l’écrit papier, ce qui supposait de définir au préalable ce que l’on entendait par signature.

Parmi les définitions qui étaient possibles, le législateur a retenu une approche fonctionnelle de la signature.

L’ancien article 1316-4 du Code civil devenu l’article 1367 prévoit que « la signature nécessaire à la perfection d’un acte juridique identifie celui qui l’appose. Elle manifeste le consentement des parties aux obligations qui découlent de cet acte. »

==> Fonctions de la signature

Il ressort de l’article 1367 du Code civil que la signature est définie par les deux fonctions que lui attribue le législateur :

- Première fonction : identification de l’auteur de l’acte

- La signature a pour fonction première d’identifier le signataire, soit celui qui a apposé sa marque personnelle sur l’acte.

- Il en résulte que pour être valable une signature doit nécessairement présenter un caractère distinctif, sinon originale.

- En d’autres termes, elle doit permettre de reconnaître avec certitude l’auteur de l’acte.

- Parce qu’elle est l’empreinte de la personnalité de son auteur, la signature établit un lien singulier entre elle et son auteur.

- Pour cette raison, une jurisprudence ancienne s’est opposée à ce qu’elle puisse être remplacée par une croix ou un dessin ( req. 8 juill. 1903) ou par l’apposition d’un sceau ou d’empreintes digitales (Cass. civ. 15 mai 1934).

- Dans un arrêt du 17 février 2004, la Cour de cassation a encore décidé que la simple mention des noms et prénoms de l’auteur de l’acte figurant dans le corps du texte ne pouvait pas être assimilée à une signature (Cass. 1ère civ. 22 juin 2004, n°01-14.031)

- Elle a toutefois précisé, quatre mois plus tard, que lorsque la mention des noms et prénoms de l’auteur de l’acte figure au bas du document « même si elle ne constitue pas la signature habituelle du testateur » elle peut suffire dès lors « qu’elle ne laisse aucun doute sur l’identité de l’auteur de l’acte ni sur sa volonté d’en approuver les dispositions» ( Cass. 1ère civ. 22 juin 2004, n°01-14.031).

- Ce qui dès lors importe c’est que la marque apposée sur l’instrumentum soit suffisamment distinctive pour qu’il soit permis de l’associer, sans équivoque, à un signataire déterminé.

- Seconde fonction : consentement au contenu de l’acte

- Si la signature doit nécessairement permettre d’identifier son auteur, cette exigence posée par l’article 1367 du Code civil n’est pas suffisante.

- Pour conférer à l’écrit sa force probante, le texte ajoute que la signature doit manifester le consentement de l’auteur de l’acte aux obligations qui en découlent.

- Dans un arrêt du 9 mai 2018, la Cour de cassation a précisé qu’une seule signature pouvait suffire à manifester le consentement d’une même personne prise en plusieurs qualités.

- Pour la Chambre commerciale « la double qualité en laquelle intervient le signataire d’un acte juridique, d’une part à titre personnel et, d’autre part, en qualité de représentant d’un tiers, [n’impose] pas la nécessité d’une double signature comme condition de validité de cet acte» (Cass. com. 9 mai 2018, n°16-28.157).

- En tout état de cause, il y a lieu d’avoir bien à l’esprit que l’apposition de la signature sur l’instrumentum n’emporte pas consentement à l’acte ; elle constitue seulement une marque de ce consentement.

- Pratiquement cela signifie que, nonobstant la signature de l’écrit constatant l’engagement pris par le signataire, celui-ci pourra toujours rapporter la preuve de son absence de consentement, à tout le moins du vice dont il a été frappé.

- Parce que la signature constitue donc la marque de l’adhésion volontaire du signataire à l’ensemble des effets juridiques produits par l’acte, la jurisprudence exige généralement qu’elle se détache du corps du texte pour figurer à la fin du document (Cass. 1ère civ. 22 juin 2004, n°01-14.031).

- Cela permet d’établir que le signataire a entendu adhérer à l’acte dans son entier et donc qu’elle vient sceller les engagements souscrits par les parties.

- Par ailleurs, lorsque l’instrumentum comporte plusieurs feuillets, il n’est pas nécessaire qu’ils soient tous signés.

- En revanche, afin d’établir que le signataire a pris connaissance de toutes les pages du document et éviter par là même qu’une page puisse être ajoutée, il est d’usage d’exiger l’apposition de paraphes sur chacune d’elles, bien qu’il ne s’agisse pas là d’une condition de validité de l’écrit (Cass. com. 5 juin 2007, n°06-11.950).

- En outre, il doit exister un « lien intellectuel» entre tous les feuillets composant l’instrumentum, un lien de nature à établir qu’ils « forment un seul et même acte » (V. en ce sens Cass. req. 28 mai 1894).

- Cependant, comme rappelé régulièrement par la Cour de cassation il n’est pas exigé que les mentions « lu et approuvé » et ou « bon pour » précèdent la signature (V. par exemple : Cass. soc. 19 mars 1991, n°87-44.470).

- Dans une réponse ministérielle formulée le 22 juillet 1993, le Garde des Sceaux a indiqué que « si la formule ” Lu et approuvé “, a l’avantage, en pratique, d’appeler l’attention du signataire d’un acte sous seing privé sur l’importance de son geste, cette mention a toujours été considérée du moins en ce qui concerne les contrats synallagmatiques comme une formule de pure faculté dont l’apposition n’est requise ni pour valider l’acte ni comme élément de preuve et ne saurait a fortiori suppléer l’absence de signature des parties» (Rép. min. du 22 juill. 1993).

- À cet égard, il s’infère d’un arrêt du 30 octobre 2008 que cette règle s’applique à toutes les mentions.

- La Première chambre civile a affirmé en ce sens que « en dehors des exceptions prévues par la loi, l’acte sous seing privé n’est soumis à aucune autre condition de forme que la signature de ceux qui s’y obligent» (Cass. 1ère civ. 30 oct. 2008, n°07-20.001).

- Aussi, ce n’est que si un texte le prévoit expressément que la signature doit être précédée d’une mention manuscrite.

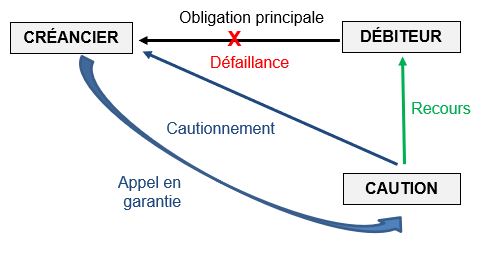

- Il en va ainsi, par exemple, en matière de cautionnement : l’article 2297 du Code civil prévoit que « à peine de nullité de son engagement, la caution personne physique appose elle-même la mention qu’elle s’engage en qualité de caution à payer au créancier ce que lui doit le débiteur en cas de défaillance de celui-ci, dans la limite d’un montant en principal et accessoires exprimé en toutes lettres et en chiffres. »

- Enfin, il est admis que la mention puisse être apposée sur l’instrumentum à l’avance, soit avant que l’acte ne soit dressé ; c’est ce que l’on appelle donner un « blanc-seing ».

- Bien que cette pratique expose le signataire au risque de conclure un acte dont le contenu n’est pas fidèle à ce qui avait été convenu avec son cocontractant, elle demeure licite : l’acte établi sous blanc-seing est doté de la même force probante que n’importe quel écrit.

- Dans un arrêt du 28 février 2006 la Cour de cassation a ainsi jugé « qu’un écrit, même s’il comporte à l’origine un blanc-seing, fait foi des conventions qu’il contient, comme si elles y avaient été inscrites avant la signature, sauf preuve contraire administrée par la partie qui allègue l’abus» (Cass. com. 28 févr. 2006, n°04-17.204).

- Dans un arrêt du 4 octobre 2005, la Première chambre civile a précisé que c’est à la partie qui invoque un abus de blanc-seing d’en rapporter la preuve (Cass. 1ère civ. 4 oct. 2005, n°03-11.171).

2. Conditions spécifiques à certains actes sous signature privée

a. Conditions spécifiques aux actes constatant un contrat synallagmatique

En application de l’article 1375 du Code civil, les actes sous signature privée constatant un contrat synallagmatique doivent répondre à l’exigence dite du « double original ». Ce principe est toutefois assorti d’exceptions.

==> Principe

L’article 1375, al. 1er du Code civil prévoit que « l’acte sous signature privée qui constate un contrat synallagmatique ne fait preuve que s’il a été fait en autant d’originaux qu’il y a de parties ayant un intérêt distinct »

Cette exigence est usuellement désignée sous l’appellation « formalité du double original ».

La raison en est que les parties à un contrat synallagmatique sont généralement deux.

Si néanmoins elles sont plus nombreuses, alors l’article 1375, al. 1er du Code civil exige que l’instrumentum qui constate le contrat soit établi en autant d’originaux qu’il y a de parties, à la condition qu’il s’agisse d’un contrat synallagmatique.

Pour mémoire, l’article 1106 du Code civil prévoit « un contrat est synallagmatique lorsque les contractants s’obligent réciproquement les uns envers les autres. »

En d’autres termes, il s’agit d’un contrat qui crée des obligations réciproques et interdépendantes à la charge des deux parties. Chaque partie est tout à la fois créancier et débiteur.

Exemples :

- Le contrat de vente: le vendeur s’engage à livrer la chose promise tandis que l’acheteur s’oblige à payer le prix convenu

- Le contrat de bail: le bailleur s’engage à assurer la jouissance paisible de la chose louée, tandis que le locataire s’oblige à payer un loyer

Pour que donc l’exigence du double original s’applique, le contrat conclu entre les parties doit nécessairement stipuler des engagements réciproques.

Sont donc exclus du domaine de cette exigence notamment les contrats unilatéraux.

Dans un arrêt du 28 mars 1984, la Cour de cassation a ainsi jugé, s’agissant d’un contrat de prêt, que dans la mesure où il n’impose d’obligation qu’a l’emprunteur et qu’il ne présente pas de caractère synallagmatique rien n’exige qu’il soit établi en autant d’exemplaires que de parties (Cass. 1ère civ. 28 mars 1984, n°82-15.538).

S’agissant de l’objectif poursuivi par l’exigence du double original, à l’analyse elle vise à assurer la sécurité juridique des parties à l’acte.

En effet, en exigeant que chaque partie soit en possession d’un exemplaire original de l’acte, l’objectif recherché est double :

- Permettre à chacune des parties de prouver les obligations constatées dans l’acte

- Empêcher que l’acte ne soit falsifié par l’une d’elles

==> Conditions

Il ne suffit pas que l’acte soit établi en autant d’originaux qu’il y a de parties pour que l’exigence du double original soit remplie, il faut encore que deux conditions soient satisfaites :

- Première condition

- Bien que l’article 1375 du Code civil ne le prévoit pas expressément, la satisfaction de l’exigence du double original requiert que chaque partie se soit vu remettre un exemplaire original de l’acte.

- Dans un ancien arrêt rendu par la Cour d’appel de Colmar il a été jugé en ce sens que si tous les exemplaires d’un acte sous signature privée sont demeurés entre les mains d’un seul contractant ils sont insusceptibles de valoir preuve parfaite (CA Colmar, 8 mars 1865).

- Seconde condition

- L’article 1375, al. 2e du Code civil prévoit que la formalité du double original n’est remplie qu’à la condition que chaque original remis aux parties mentionne le nombre des originaux qui en ont été faits

- La jurisprudence a estimé qu’il n’était pas nécessaire que soit indiqué le nombre précis d’exemplaires dressés ; il suffit d’indiquer que l’acte a été établi en autant d’originaux qu’il y a de parties (V. en ce sens CA Angers, 5 juill. 2011, n° 10/00439)

==> Exceptions

L’exigence du double original en présence d’un acte sous signature privée constatant un contrat synallagmatique souffre de trois exceptions :

- Première exception

- L’article 1375, al. 1er in fine prévoit que l’exigence du double original joue « à moins que les parties ne soient convenues de remettre à un tiers l’unique exemplaire dressé».

- Cette règle, issue de l’ordonnance 2016-131 du 10 février 2016, ne fait que consacrer la jurisprudence qui, très tôt, a jugé qu’il y avait lieu de dispenser les parties de satisfaire à l’exigence de la pluralité d’originaux lorsqu’elles ont choisi de déposer l’acte entre les mains d’un tiers.

- La raison en est que, dans cette circonstance, toutes les parties sont placées sur un pied d’égalité en ce sens qu’il leur suffira de solliciter le tiers aux fins de se procurer la preuve de l’acte constatant les engagements pris.

- Aussi, parce que la preuve de l’acte n’est soumise au bon vouloir d’une partie, l’exigence du double original ne présente plus aucun intérêt ; d’où l’exception à la règle reconnue par la jurisprudence, puis consacrée par le législateur.

- À cet égard, il peut être observé que le texte ne subordonne le dépôt de l’acte entre les mains d’un tiers au respect d’aucune condition particulière.

- II n’est donc pas nécessaire que le tiers justifie d’une qualité quelconque ou soit un professionnel du droit.

- Ce qui importe, en revanche c’est :

- D’une part, que toutes les parties aient donné leur consentement au dépôt de l’acte entre les mains d’un tiers ( Cass. 3e civ. 15 avr. 1992, n°91-14.297).

- D’autre part, que le dépôt de l’acte soit réel ( 1ère civ. 19 juin 1957)

- Enfin, que le tiers désigné soit neutre, ce qui signifie qu’il doit agir dans l’intérêt commun des parties, de sorte qu’elles soient placées sur un pied d’égalité

- Une fois l’acte déposé entre les mains du tiers il devra le produire sur demande de l’une des parties sans opérer de distinction entre elles.

- Deuxième exception

- L’article 1375, al. 3e du Code civil prévoit que « celui qui a exécuté le contrat, même partiellement, ne peut opposer le défaut de la pluralité d’originaux ou de la mention de leur nombre. »

- Il ressort de cette disposition que le non-respect de l’exigence du double original peut être couvert lorsque l’une des parties a exécuté tout ou partie de son obligation.

- À l’analyse, il s’agit là d’une extension de la règle énoncée par l’ancien article 1325, al. 4e du Code civil qui prévoyait que « le défaut de mention que les originaux ont été faits doubles, triples, etc., ne peut être opposé par celui qui a exécuté de sa part la convention portée dans l’acte. »

- Sous l’empire du droit antérieur, seul le défaut de mention du nombre d’originaux sur chaque exemplaire de l’acte était ainsi susceptible d’être couvert par l’exécution de la convention.

- L’ordonnance 2016-131 du 10 février 2016 a étendu la couverture de cette irrégularité à l’absence d’établissement de l’instrumentum en autant d’originaux qu’il y a des parties à l’acte.

- L’extension du domaine de l’exception à l’exigence du double original avait été déjà été amorcée par la Cour de cassation dans un arrêt du 14 décembre 1983.

- Aux termes de cette décision, elle avait notamment estimé que lorsqu’une qu’une partie a pleinement exécuté son obligation, l’exigence du double original n’a plus lieu de s’appliquer.

- La Haute juridiction a justifié cette solution en avançant que dès lors qu’au jour de la rédaction de l’acte sous signature privée litigieux une partie a satisfait à son engagement, elle n’a alors plus aucun droit à faire valoir, puisque remplie de ses droits, de sorte qu’elle n’a plus aucun intérêt à avoir un original en sa possession (Cass. 1ère civ. 14 déc. 1983, n°82-730).

- Il peut être observé que le législateur est allé plus loin que la jurisprudence en admettant que l’absence de double original puisse être couverte, non seulement par une inexécution totale du contrat, mais également par une inexécution partielle.

- La question qui alors se pose est de savoir en quoi consiste un acte d’exécution.

- Autrement dit à partir de quand peut-on considérer qu’une partie a commencé à exécuter son engagement, autorisant ainsi son cocontractant à se prévaloir de l’exception à l’exigence du double original énoncée à l’article 1375, al. 3e du Code civil ?

- Selon les auteurs, un acte d’exécution consisterait en un acte exprimant la reconnaissance par une partie de la convention et, par voie de conséquence, de son engagement.

- Tel sera le cas en cas de libération des lieux par les propriétaires d’une maison consécutivement à la vente de cette dernière (Cass. 1ère civ. 14 déc. 1964)

- Troisième exception

- L’article 1375, al. 4e du Code civil prévoit que « l’exigence d’une pluralité d’originaux est réputée satisfaite pour les contrats sous forme électronique lorsque l’acte est établi et conservé conformément aux articles 1366 et 1367, et que le procédé permet à chaque partie de disposer d’un exemplaire sur support durable ou d’y avoir accès. »

- Ainsi, lorsque l’acte sous signature privée est établi au moyen d’un support électronique pour que l’exigence du double original soit remplie, deux conditions doivent être satisfaites :

- Première condition

- L’acte doit être conservé et établi selon les modalités énoncées par les articles 1366 et 1367 du Code civil.

- Cela implique :

- D’une part, que puisse être dûment identifiée la personne dont l’acte émane et qu’il soit établi et conservé dans des conditions de nature à en garantir l’intégrité (art. 1366 C. civ.).

- D’autre part, que la signature électronique utilisée repose sur un procédé fiable d’identification garantissant son lien avec l’acte auquel elle s’attache (art. 1367, al. 2e C. civ.).

- Seconde condition

- Le procédé utilisé pour établir l’acte doit permettre à chaque partie de disposer d’un exemplaire sur support durable ou d’y avoir accès à tout moment.

- Par support durable, il faut entendre, selon l’article liminaire du Code de la consommation « tout instrument permettant au consommateur ou au professionnel de stocker des informations qui lui sont adressées personnellement afin de pouvoir s’y reporter ultérieurement pendant un laps de temps adapté aux fins auxquelles les informations sont destinées et qui permet la reproduction à l’identique des informations stockées».

- Le considérant 23 de la directive 2011/83/UE du 25 octobre 2011 relative aux droits des consommateurs précise que « le support durable devrait permettre au consommateur de stocker les informations aussi longtemps que cela lui est nécessaire pour protéger ses intérêts découlant de sa relation avec le professionnel. Au nombre des supports durables devraient figurer, en particulier, le papier, les clés USB, les CD-Rom, les DVD, les cartes à mémoire ou les disques durs d’ordinateur ainsi que les courriels. »

==> Sanction

Il ressort de l’article 1375, al. 1er du Code civil, que l’établissement d’une pluralité d’originaux est exigé à titre de preuve et non comme condition de validité du contrat synallagmatique constaté dans l’acte.

Aussi, en cas de manquement à cette exigence, l’écrit perd son statut de preuve parfaite, de sorte qu’il ne permet plus de faire la preuve de l’acte sur lequel il porte.

Est-ce à dire qu’il est dépourvu de toute valeur probante ?

Dans un arrêt du 19 février 2013 la Cour de cassation lui a reconnu la valeur de commencement de preuve par écrit.

Elle a jugé en ce sens que « la copie produite ne contenait pas la mention du nombre des originaux qui avaient été faits de la convention synallagmatique et ne pouvait dès lors valoir que comme commencement de preuve par écrit exigeant d’être complété par un élément extrinsèque » (Cass. 1ère civ. 19 févr. 2013, n°11-24.453).

b. Conditions spécifiques aux actes constatant un engagement unilatéral

==> Principe

En application de l’article 1376 du Code civil « l’acte sous signature privée par lequel une seule partie s’engage envers une autre à lui payer une somme d’argent ou à lui livrer un bien fongible ne fait preuve que s’il comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres ».

Il ressort de cette disposition que lorsqu’un acte sous signature privée constate un engagement unilatéral de payer une somme d’argent ou de livrer un bien fongible, le débiteur doit reproduire sur l’acte une mention exprimant le montant ou la quantité de l’engagement souscrit.

Cette exigence est appelée couramment formalité de la « mention manuscrite » ou du « bon pour ».

À l’analyse, la règle de preuve énoncée à l’article 1376 du Code civil a été instituée afin de prémunir le débiteur d’une fraude du créancier.

Lorsque, en effet, un acte sous signature privée est régularisé en vue de constater un contrat unilatéral, il n’est établi qu’en un seul exemplaire.

En application de l’article 1375, al. 1er du Code civil, l’exigence du double original ne joue que pour les contrats synallagmatiques.

Tel n’est pas le cas pour les contrats unilatéraux dont l’unique exemplaire est conservé par le seul créancier.

Il est alors en risque que celui-ci modifie le montant de l’engagement de son cocontractant en altérant les termes de l’acte.

Pour l’en dissuader, il a fallu trouver une parade. Cette parade a consisté à exiger, pour les contrats unilatéraux, qu’une mention soit reproduite sur l’acte de la main de celui qui s’oblige exprimant le montant en chiffres et en lettres de son engagement.

Cette formalité a ainsi pour fonction d’empêcher que l’acte ne soit falsifié.

Elle vise, autrement dit, à protéger le débiteur d’éventuels agissements malveillants du créancier.

==> Domaine

Tout d’abord, comme énoncée par l’article 1376 du Code civil, l’exigence du « bon pour » ne s’applique qu’aux seuls actes sous signature privée.

A contrario, cette exigence ne joue, ni pour les actes notariés, ni pour les actes sous signature privée contresignés par avocat :

- S’agissant des actes notariés

- L’article 1369, al. 3e du Code civil prévoit que « lorsqu’il est reçu par un notaire, il est dispensé de toute mention manuscrite exigée par la loi. »

- La Cour de cassation a appliqué cette dispense à l’exigence de mention manuscrite dans un arrêt du 2 juillet 1991 aux termes duquel elle a jugé qu’un cautionnement donné dans un acte authentique « n’était pas soumis aux exigences de l’article 1326 du Code civil » (Cass. 1ère civ. 2 juill. 1991, n°90-12.747).

- Elle a statué dans le même sens dans un arrêt du 13 février 1996 (Cass. 1ère civ. 13 févr. 1996, n°93-21.165).

- S’agissant des actes sous signature privée contresignés par avocat

- L’article 1374, al. 3e du Code civil prévoit sensiblement dans les mêmes termes que ceux de l’article 1369, al.3e que l’acte sous signature privée contresigné par avocat « est dispensé de toute mention manuscrite exigée par la loi».

- La raison en est que, à l’instar du notaire, l’avocat est assujetti à un devoir de conseil, ce qui implique notamment qu’il délivre aux parties l’information contenue dans la mention manuscrite prévue par la loi dans certains domaines.

- Aussi, le législateur a estimé qu’il s’agissait là d’une garantie suffisante, l’intervention de l’avocat étant de nature à garantir que les parties prendront la mesure de leur engagement.

Ensuite, pour que l’exigence énoncée à l’article 1376 du Code civil s’applique il ne suffit pas que l’on soit en présence d’un acte sous signature privée, il faut encore qu’il s’agisse d’un acte « par lequel une seule partie s’engage envers une autre », soit un acte constatant un engagement unilatéral.

Pour mémoire, l’article 1106 du Code civil prévoit qu’un contrat est unilatéral « lorsqu’une ou plusieurs personnes s’obligent envers une ou plusieurs autres sans qu’il y ait d’engagement réciproque de celles-ci ».

Le contrat unilatéral se distingue de l’acte unilatéral en ce que, pour être valable, cela suppose l’accord des volontés.

Exemples :

- Le contrat de prêt : l’obligation principale consiste pour l’emprunteur à restituer les fonds ou la chose prêtée

- Le contrat de donation : l’obligation principale échoit au seul donateur

- Le contrat de cautionnement : l’obligation principale consiste pour la caution à garantir la dette du débiteur principal

La Cour de cassation a eu l’occasion de rappeler que les exigences posées par l’article 1376 du Code civil étaient inapplicables aux actes sous signature privée constatant une convention synallagmatique (V. en ce sens Cass. com. 26 juin 1990, n°88-14.444).

Enfin, l’exigence de mention énoncée par l’article 1376 du Code civil ne joue que lorsque l’engagement unilatéral consiste :

- Soit au paiement d’une somme d’argent, ce qui implique pour le débiteur de payer le créancier au moyen de monnaie

- Soit à la livraison de choses fongibles, c’est-à-dire de choses qui ne possèdent pas d’individualité propre et qui donc sont « de même quantité et qualité», de sorte qu’elles sont interchangeables (une tonne de blé, des boîtes de dolipranes, des tables produites en série etc.)

Il en résulte que lorsque l’engagement a pour objet la livraison d’un corps certain ou une obligation de faire, l’exigence énoncée par l’article 1376 du Code civil n’a pas lieu de jouer.

Dans un arrêt du 12 février 2003, la Cour de cassation a, par exemple, jugé que « que l’article 1326 du Code civil ne s’applique qu’à une obligation de payer ou de livrer un bien fongible, mais non à une obligation portant sur la bonne exécution d’un contrat de construction » (Cass. 3e civ., 12 févr. 2003, n° 01-11.295).

La Chambre commerciale a statué dans le même sens dans un arrêt du 18 juin 2013 en retenant, au visa des anciens articles 1120 et 1326 (devenu l’article 1376) du Code civil « qu’il résulte du premier de ces textes, que l’engagement de porte-fort constitue un engagement de faire, de sorte que le second ne lui est pas applicable » (Cass. com. 18 juin 2013, n°12-18.890).

==> Mise en œuvre

L’article 1376 du Code civil exige, à titre de preuve, la reproduction sur l’acte sous signature privée constatant un engagement unilatéral d’une mention manuscrite exprimant le montant ou de la quantité de l’engagement « en toutes lettres et en chiffres. »

Deux questions immédiatement se posent : quelle doit être la forme de cette mention et quels éléments doit-elle comporter ?

- La forme de la mention

- Sous l’empire du droit antérieur, l’ancien article 1326 du Code civil exigeait que la mention manuscrite devant figurer sur l’acte soit écrite de la main du débiteur de l’obligation.

- Cette précision excluait, en conséquence, que cette mention puisse être dactylographiée, quand bien même il serait établi qu’elle a été reproduite par celui qui s’engage.

- Afin de conférer à l’écrit électronique la même valeur que l’écrit papier, il est apparu nécessaire d’aménager l’exigence posée par le texte.

- Il fallait en effet autoriser que la mention puisse être reproduite sur l’acte, tant au moyen d’un stylo que d’un procédé numérique.

- C’est la loi n°2000-230 du 13 mars 2000 portant adaptation du droit de la preuve aux technologies de l’information et relative à la signature électronique qui a levé l’obstacle parfaitement identifié par le législateur en substituant la formule « écrite de la main» par « écrite par lui-même ».

- Par cette substitution, il était désormais admis que la mention exigée par l’ancien article 1326 du Code civil soit reproduite au moyen d’un outil de dactylographie.

- La Cour de cassation a toutefois précisé dans un arrêt du 13 mars 2008 « que si la mention de la somme ou de la quantité en toutes lettres et en chiffres, écrite par la partie même qui s’engage, n’est plus nécessairement manuscrite, elle doit alors résulter, selon la nature du support, d’un des procédés d’identification conforme aux règles qui gouvernent la signature électronique ou de tout autre procédé permettant de s’assurer que le signataire est le scripteur de ladite mention ».

- Autrement dit, pour conférer à l’acte sous signature privée la force probante d’un écrit, la preuve doit être rapportée que la mention a bien été reproduite par le signataire, faute de quoi cet acte ne peut tout au plus constituer qu’un simple commencement de preuve par écrit devant être corroboré par une preuve extrinsèque (Cass. 1ère civ. 13 mars 2008, n°06-17.534).

- À cet égard, en cas de dénégation de son écriture par le débiteur, il appartiendra au juge de procéder, en application des articles 1373 du Code civil et 287 du Code de procédure civile à une vérification d’écriture.

- S’agissant de l’endroit où la mention doit être apposée sur l’acte, la jurisprudence semble ne pas y accorder d’importance.

- Dans un arrêt du 23 novembre 1999, la Cour de cassation a admis que la mention puisse figurer sous la signature de la caution, pourvu qu’il soit établi qu’elle émane de cette dernière et qu’elle précise le montant, en toutes lettres et en chiffres, de la somme que celle-ci s’engage à payer (Cass. 1ère civ. 23 nov. 1999, n°96-20.517).

- Autre exigence de forme posée par l’article 1376 du Code civil, la mention doit exprimer le montant ou la quantité de l’engagement « en chiffres et en lettres», à tout le moins lorsque cet engagement est déterminé.

- Si la mise en œuvre de cette exigence ne soulève, en soi, aucune difficulté plus délicate est la question de la sanction de l’absence d’indication du montant de l’engagement souscrit en chiffres ou en lettres.

- L’omission concerne l’indication du montant de l’engagement en chiffres

- Dans un premier temps, la Cour de cassation a estimé que « l’omission de la mention manuscrite en chiffres exigée par l’article 1326 du Code civil n’a pas pour effet de priver l’écrit de sa force probante dès lors qu’il comporte la mention de la somme en toutes lettres» (Cass. 1ère civ. 22 oct. 2002, n°01-10.472).

- Dans un second temps, elle est revenue sur sa position en jugeant que l’absence d’indication du montant de l’engagement en chiffres affectait l’acte de telle sorte qu’il « ne pouvait constituer qu’un commencement de preuve par écrit» (Cass. 1ère civ. 21 mars 2006, n°04-18.673).

- La première chambre civile a réitéré cette solution dans un arrêt du 27 novembre 2013, aux termes duquel elle a affirmé que « faute d’indication, dans la mention manuscrite, du montant en chiffres de la somme, l’acte litigieux, comme tout acte par lequel une partie s’engage unilatéralement envers une autre à lui payer une somme d’argent, ne pouvait constituer qu’un commencement de preuve par écrit» (Cass. 1ère civ. 27 nov. 2013, n°12-18.566).

- L’omission concerne l’indication du montant de l’engagement en lettres

- Dans cette hypothèse, la Cour de cassation retient la même solution qu’en cas d’omission du montant de l’engagement en chiffres : l’acte affecté par l’irrégularité ne peut constituer qu’un commencement de preuve par écrit.

- Dans un arrêt du 6 juillet 2004, la Première chambre civile a jugé en ce sens que « la mention manuscrite apposée sur cet acte par M. X…, si elle comporte le montant en chiffres de l’obligation garantie, n’indique pas ce montant en lettres ; que faute d’une telle indication, impérativement prescrite par les textes susvisés, l’acte litigieux ne constitue pas un acte de cautionnement régulier» (Cass. 1ère civ. 6 juill. 2004, n°02-14.450).

- Enfin, l’article 1376 du Code civil précise que, en cas de différence entre le montant indiqué en lettres et le montant indiqué en chiffres ,« l’acte sous signature privée vaut preuve pour la somme écrite en toutes lettres.»

- Ainsi, c’est l’indication du montant de l’engagement en lettres qui prime sur l’indication en chiffres.

- Le contenu de la mention

- L’article 1376 du Code civil prévoit, pour mémoire, que « l’acte sous signature privée par lequel une seule partie s’engage envers une autre à lui payer une somme d’argent ou à lui livrer un bien fongible ne fait preuve que s’il comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres».

- Il ressort de cette disposition que la mention qui doit être apposée sur l’acte sous signature privée doit, pour être valable, exprimer le montant ou la quantité de l’engagement souscrit « en toutes lettres et en chiffres».

- Dans un arrêt du 16 mars 1999, la Cour de cassation a précisé que l’article 1376 du Code civil « limite l’exigence de la mention manuscrite à la somme ou à la quantité due, sans l’étendre à la nature de la dette, à ses accessoires ou à ses composantes» (Cass. com. 16 mars 1999, n°96-12.653).

- La première chambre civile a adopté la même position dans un arrêt du 29 octobre 2002, (Cass. 1ère civ. 29 oct. 2002, n°00-15.223).

- Il n’est donc pas nécessaire que la mention exprime autre chose que le montant ou la quantité de l’engagement pour être valable.

- En d’autres termes, ce sont, de façon générale, toutes les modalités de l’obligation souscrite qui sont exclues du domaine de la mention.

- En matière de cautionnement la Cour de cassation a jugé en ce sens qu’il était indifférent que la mention précise la nature de la dette garantie (Cass. 1ère civ. 28 oct. 1991, n°90-13.274) ou si l’engagement contracté était solidaire (Cass. 1ère civ. 31 janv. 1989, n°87-11.204).

- S’agissant de la formulation de la mention, si elle ne soulève aucune difficulté lorsque le montant de l’engagement est déterminé, quid dans l’hypothèse où ce montant est déterminable, voire indéterminé ?

- Le montant de l’engagement est déterminable

- Lorsque le montant de l’engagement souscrit est seulement déterminable, faute de pouvoir indiquer un montant précis, la mention devra exprimer tous les éléments permettant de déterminer le montant de l’engagement (V. en ce sens pour un cautionnement Cass. 1ère civ. 25 mars 1991, n°89-16.653).

- Le montant de l’engagement est indéterminé

- Lorsque le montant de l’engagement contracté est indéterminé, la question s’est posée en jurisprudence de savoir comment satisfaire à l’exigence posée par l’article 1376 du Code civil.

- Cette difficulté a notamment été rencontrée en matière de cautionnement où il est fréquent qu’une caution s’engage à garantir des dettes indéterminées, telles des dettes futures.

- Dans cette configuration, il est a priori impossible de satisfaire à l’exigence d’indication du montant de l’engagement de caution qui, par hypothèse, est inconnu au jour de l’établissement de l’acte.

- Dans un arrêt du 3 mars 1970, la Cour de cassation a résolu l’énigme en affirmant que lorsque l’engagement de caution garantit une obligation illimitée, l’article 1376 du Code civil impose l’apposition sur l’acte de cautionnement d’une mention écrite de la main de la caution « exprimant sous une forme quelconque mais de façon explicite, la connaissance de la nature et de l’étendue de l’obligation» (Cass. 1ère civ. 3 mars 1970, n°68-11.240).

- La première chambre civile a réitéré cette solution dans un arrêt du 22 février 1984 aux termes duquel elle a affirmé, sensiblement dans les mêmes termes, « qu’il résulte de la combinaison des [articles 1326 et 2015 du Code civil] que l’acte juridique constatant un engagement indéterminé doit porter, écrite de la main de la caution, une mention exprimant sous une forme quelconque, mais de façon explicite et non équivoque, la connaissance qu’elle a de la nature et de l’étendue de l’obligation contractée» (Cass. 1ère civ. 22 févr. 1984, n°82-17.077).

- Ainsi, pour pallier l’absence d’indication du montant d’un engagement unilatéral en chiffres et en lettres telle que prescrite par l’article 1376 du Code civil, est-il nécessaire que la mention apposée sur l’acte par débiteur exprime avec suffisamment de précision l’étendue de son engagement.

- Aucune formule sacramentelle n’est donc exigée. Les juges devront seulement vérifier si les termes de la mention reproduite sur l’acte sont suffisamment explicites pour que le souscripteur de l’engagement s’oblige en toute connaissance de cause et prenne la mesure de son obligation.

- Afin d’apprécier le caractère explicite et non équivoque de la mention, la Cour de cassation a précisé dans un arrêt du 4 mars 1986 qu’il devait « être tenu compte non seulement des termes employés mais également de la qualité, des fonctions et des connaissances de la caution, de ses relations avec le créancier et le débiteur de l’obligation cautionnée, ainsi que de la nature et des caractéristiques de cette dernière» (Cass. 1ère civ. 4 mars 1986, n°84-16.818).

- Il y a donc lieu de se référer à des éléments extrinsèques pour déterminer sur la mention qui figure sur l’acte sous signature privée constatant un engagement unilatéral exprime « de façon explicite et non équivoque, la connaissance que la caution a de la nature et de l’étendue de l’obligation contractée».

- Dans un arrêt du 29 octobre 2002, la Cour de cassation a admis que cette appréciation pouvait s’appuyer sur l’analyse de la seule mention, dès lors que celle-ci « est claire dans son libellé et dénuée d’équivoque» (Cass. com. 29 oct. 2002, n°98-21.056).

- La Haute juridiction a, en revanche, précisé que « la mention ” lu et approuvé ” ne suffisait pas à répondre aux exigences» de l’article 1376 du Code civil (Cass. 28 oct. 1991, n°90-13.274).

- Enfin, la première chambre civile a précisé dans un arrêt du 9 mai 2001 que « le caractère explicite et non équivoque de la connaissance par la caution de la nature et de l’étendue de son engagement doit s’apprécier au jour de l’acte» (Cass. 1ère civ. 9 mai 2001, n°98-14.760).

==> Portée

Sous l’empire du droit antérieur, la question s’était posée de savoir quelle portée reconnaître à l’exigence de mention manuscrite énoncée par l’ancien article 1326 du Code civil.

Cette question avait donné lieu à un abondant contentieux en matière de cautionnement.

Pour rappel, à l’origine, la formalité du « bon pour » avait pour fonction d’empêcher que l’acte ne soit falsifié. Elle visait, autrement dit, à protéger le débiteur d’éventuels agissements malveillants du créancier.

À cette fin, l’acte constatant l’engagement unilatéral n’avait valeur de preuve qu’à la condition qu’il soit assorti d’une mention manuscrite apposée par la caution.

Nonobstant cette fonction probatoire de la mention manuscrite envisagée initialement par le législateur, à partir des années 1980, la jurisprudence en a fait un instrument de protection du consentement des cautions.

La Cour de cassation a, en effet, érigé l’exigence de mention manuscrite prescrite par l’ancien article 1326 du Code civil en condition de validité du cautionnement.

Aussi, désormais, l’absence de mention manuscrite était sanctionnée, non plus par l’abaissement de la valeur probatoire de l’acte au rang de commencement de preuve par écrit, mais par la nullité pure et simple du cautionnement.

Dans un arrêt du 30 juin 1987, la Première chambre civile a ainsi affirmé « qu’il résulte de la combinaison des articles 1326 et 2015 du Code civil que les exigences relatives à la mention manuscrite ne constituent pas de simples règles de preuve mais ont pour finalité la protection de la caution ».

Elle en déduit que l’aval dont la régularité était contestée, en raison de sa signature en blanc, était bien nul (Cass. 1ère civ. 30 juin 1987, n°85-15.760).

La solution retenue par la Cour de cassation dans cet arrêt a été très critiquée par la doctrine, les auteurs lui reprochant de se détourner de l’esprit des textes.

Au surplus, cette solution revenait à conférer un caractère solennel au cautionnement, ce qu’il n’est pas.

De son côté, la Chambre commerciale a refusé l’évolution jurisprudentielle – que d’aucuns ont qualifiée d’excès de formalisme – opéré par la Première chambre civile en jugeant que le défaut de mention manuscrite ne remettait nullement en cause la validité de l’acte constatant le cautionnement qui donc conservait sa valeur de commencement de preuve par écrit (Cass. com. 6 juin 1985, n°83-15.356).

Finalement, la première chambre civile s’est progressivement ralliée à la chambre commerciale.

Dans une première décision, elle a d’abord jugé que les exigences de signature et de mention manuscrite posées par l’ancien article 1326 du Code civil constituaient des « règles de preuve [qui] ont pour finalité la protection de la caution » (Cass. 1ère civ. 15 nov. 1989, n°87-18.003).

Puis, dans une seconde décision, rendue deux ans plus tard, elle en a tiré la conséquence que, « si l’absence de la mention manuscrite exigée par l’article 1326 du Code civil, dans l’acte portant l’engagement de caution […] rendait le cautionnement irrégulier, ledit acte constituait néanmoins un commencement de preuve par écrit pouvant être complété par d’autres éléments » (Cass. 1ère civ. 15 oct. 1991, n°89-21.936).

L’enseignement qu’il y a lieu de retirer de ce revirement de jurisprudence est double :

- Premier enseignement

- L’exigence de mention manuscrite n’est plus regardée comme une condition de validité du cautionnement.

- On revient donc à la position initialement partagée par toutes les chambres de la Cour de cassation : la reproduction de la mention sur l’acte constitue une simple formalité requise ad probationem.

- Il en résulte que l’irrégularité ou l’absence de cette mention n’est plus sanctionnée par la nullité du cautionnement

- Second enseignement

- En cas d’absence ou d’irrégularité de la mention manuscrite, l’acte constatant le cautionnement, qui donc n’est pas nul, vaut commencement de preuve par écrit.

- Cela signifie que la preuve de l’engagement de caution peut être rapportée au moyen d’éléments extrinsèques, tels que notamment des témoignages ou encore des présomptions.

Aujourd’hui, cette solution retenue par la jurisprudence ne soulève plus de doute. Elle est désormais bien ancrée en droit positif.

À l’occasion du transfert de l’article 1326 du Code civil à l’article 1376 du même Code opéré par l’ordonnance n° 2016-131 du 10 février 2016 portant réforme du droit de la preuve des obligations, le législateur en a profité pour préciser la fonction remplie par la règle énoncée par ce texte.

Si, en effet, l’article 1376 reprend à droit constant l’ancien article 1326, il en modifie légèrement la formulation afin, précise le rapport au Président de la République accompagnant l’ordonnance, de « lever toute ambiguïté sur le caractère des mentions requises, qui ne sont pas des conditions de validité de l’acte unilatéral mais bien des conditions de preuve. »

Cette modification vise, en outre, à éviter les abus de blanc-seing et à faire prendre conscience au signataire de la mesure de son engagement.

Le nouveau texte est rédigé comme suit : « l’acte sous signature privée par lequel une seule partie s’engage envers une autre à lui payer une somme d’argent ou à lui livrer un bien fongible ne fait preuve que s’il comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres. »

Dorénavant, l’absence de mention manuscrite sur un acte sous signature privée constatant un engagement unilatéral lui fait donc perdre sa valeur de preuve. Il s’analyse en un simple commencement de preuve par écrit (V. en ce sens Cass. 1ère civ. 25 mai 2005, n°04-14.695).

Pour pallier cette carence, il appartient au créancier de produire des éléments extrinsèques.

La question qui alors se pose est de savoir quels sont les éléments de preuve complémentaires admis par la jurisprudence.

En droit commun de la preuve, les éléments attendus par le juge doivent permettre de prouver le montant de l’obligation souscrite par le débiteur, lequel est insuffisamment établi par le commencement de preuve par écrit produit.

Dans un arrêt du 24 mai 2017, la Cour de cassation a jugé en ce sens que « un commencement de preuve par écrit peut être complété par tous moyens de preuve tels que témoignages et présomptions » (Cass. 1ère civ. 24 mai 2017, n°16-14.128).

B) Force probante

1. La vigueur de la force probante de l’acte sous signature privée

L’article 1372 du Code civil prévoit que « l’acte sous signature privée, reconnu par la partie à laquelle on l’oppose ou légalement tenu pour reconnu à son égard, fait foi entre ceux qui l’ont souscrit et à l’égard de leurs héritiers et ayants cause. »

Par la formule « fait foi », il faut comprendre que l’acte sous signature privée fait preuve et plus précisément qu’il produit l’effet juridique d’un écrit au sens de l’article 1364 du Code civil.

Cela signifie, autrement dit, que, en tant que preuve parfaite, l’acte sous signature privée s’impose au juge, en ce sens que le rôle de celui-ci se cantonnera à vérifier que le moyen de preuve qui lui est soumis répond aux exigences légales.

Dans l’affirmative, le juge n’aura d’autre choix que d’admettre que la preuve du fait ou de l’acte allégué est rapportée, peu importe que son intime conviction lui suggère le contraire.

Si l’on s’arrête à cette particularité de l’acte sous signature privée, rien ne le distingue a priori de l’acte authentique.

En effet, l’’article 1371 du Code civil prévoit également, s’agissant de l’acte authentique, qu’il « fait foi ».

Pourtant, il existe bien une différence entre les deux catégories d’actes. La force probante dont est pourvu l’acte authentique lui confère une valeur juridique supérieure à celle reconnue à l’acte sous signature privée.

La raison en est que l’acte authentique « fait foi » de plein droit dès lors que ses conditions d’établissement sont remplies.

Tel n’est pas le cas de l’acte sous signature privée. L’article 1372 du Code civil dispose que pour faire foi, l’acte sous signature privée doit :

- Soit avoir été reconnu par la partie à laquelle il est opposé

- Soit être légalement tenu pour reconnu à l’égard de la partie à laquelle il est opposé

Dans l’un ou l’autre cas, « par reconnu », il faut entendre « authentifié ». À cet égard, lorsque l’on oppose traditionnellement l’acte authentique à l’acte sous signature privée, cela ne signifie pas que ce dernier ne pourrait pas également présenter un caractère authentique.

Lorsque l’on dit d’un acte qu’il est authentique, il faut seulement comprendre que l’on tient pour vrai son origine et son contenu.

Aussi, à l’instar de l’acte authentique établi par un officier public, l’acte sous signature privée peut également présenter un caractère authentique. C’est toutefois à la condition, comme précisé par l’article 1372 du Code civil, qu’il soit reconnu comme tel par la partie à laquelle on l’oppose.

Aussi suffira-t-elle à cette dernière de contester l’authenticité de l’acte, en arguant par exemple que la signature apposée sur l’instrumentum a été falsifiée, pour le priver de son effet probatoire.

En pareille hypothèse, c’est à la partie qui s’en prévaut qu’il reviendra de prouver l’authenticité de l’acte. Pour ce faire, elle pourra notamment s’appuyer sur le dispositif institué aux articles 287 et suivants du Code de procédure civile (Cass. 2e civ. 15 juin 1994, n°92-18.241).

Pour mémoire, l’article 287 prévoit que « si l’une des parties dénie l’écriture qui lui est attribuée ou déclare ne pas reconnaître celle qui est attribuée à son auteur, le juge vérifie l’écrit contesté à moins qu’il ne puisse statuer sans en tenir compte. »

Si donc l’acte sous signature privée fait foi, en principe, « entre ceux qui l’ont souscrit et à l’égard de leurs héritiers et ayants cause », cet effet probatoire est en réalité précaire puisque devant nécessairement pour jouer être « reconnu par la partie à laquelle on l’oppose ou légalement tenu pour reconnu à son égard ».

C’est là une différence majeure, sinon fondamentale avec l’acte authentique. La force probante de ce dernier n’est conditionnée à aucune reconnaissance, ni vérification préalable. Il tire son authenticité des seules présence de l’officier public et de sa signature apposée sur l’acte.

Pour cette raison, la partie qui se prévaut d’un acte authentique est dispensée de prouver son authenticité, celle-ci étant inhérente à l’acte en lui-même ; elle est autrement dit présumée ; d’où la qualification « d’acte authentique ».

La seule voie ouverte pour remettre en cause cette authenticité n’est autre que la procédure d’inscription en faux.

Tel n’est pas le cas pour l’acte sous signature privée dont la contestation est bien plus facile. Il suffira de rapporter la preuve contraire, ce qui impliquera, soit de produire un autre écrit, soit de procéder à une vérification d’écriture.

2. L’étendue de la force probante de l’acte sous signature privée

L’infériorité de la force probante dont est pourvu l’acte sous signature privée par rapport à celle dont est doté l’acte authentique se manifeste à trois niveaux : son origine, son contenu et sa date.

a. La force probante de l’acte sous signature privée quant à son origine

À la différence de l’acte authentique, l’acte sous signature privée n’est pas dressé par un officier public ; il est établi par les parties elles-mêmes.

À cet égard, il est indifférent que l’acte ait été rédigé par un avocat dans la mesure où celui-ci n’endosse pas la qualité d’officier public.

Par officier public, il faut entendre, pour mémoire, une personne délégataire de la puissance publique de l’État au nom duquel il confère l’authenticité aux actes relevant de sa compétence.

Dans la mesure où l’acte sous signature privée n’a pas été établi par un officier public, il ne saurait faire foi quant à son origine.

Cela signifie concrètement que la partie à laquelle on l’oppose peut dénier en être l’auteur sans qu’il lui soit besoin de mettre en œuvre une procédure d’inscription en faux.

Il lui suffira de solliciter une vérification en écriture conformément à l’article 1373 du Code civil.

Cette disposition prévoit que « la partie à laquelle on l’oppose peut désavouer son écriture ou sa signature. Les héritiers ou ayants cause d’une partie peuvent pareillement désavouer l’écriture ou la signature de leur auteur, ou déclarer qu’ils ne les connaissent. Dans ces cas, il y a lieu à vérification d’écriture ».

Dans l’hypothèse où la vérification d’écriture confirmerait l’origine de l’acte sous signature privée contesté, celui-ci acquerrait la force probante d’un acte authentique. Il ne pourrait alors être remis en cause que dans le cadre d’une procédure d’inscription en faux.

A contrario, tant que l’origine de l’acte sous signature privée n’est pas contestée par la partie à laquelle on l’oppose, il produit pleinement les effets probatoires que l’on attache à l’écrit.

b. La force probante de l’acte sous signature privée quant à son contenu

Compte tenu de ce que l’acte sous signature privée est établi par les seules parties, les faits qu’il énonce n’ont, par hypothèse, ni été constatés, ni été vérifiés par un officier public.

Il en résulte que la partie à laquelle l’acte est opposé peut les contester sans qu’il lui soit besoin, à encore, de mettre en œuvre la procédure d’inscription en faux.

Elle pourra discuter la véracité des faits énoncés dans l’acte en rapportant la preuve contraire et plus précisément en produisant un autre écrit contredisant ces derniers.

c. La force probante de l’acte sous signature privée quant à sa date

S’agissant de la force probante de l’acte sous signature privée quant à sa date, il convient de distinguer selon que l’on se place dans les rapports entre les parties ou dans les rapports avec les tiers.

i. Dans les rapports entre les parties

Bien que l’article 1377 du Code civil ne le dise pas expressément, dans les rapports entre les parties, la date apposée sur l’acte sous signature privée fait foi.

Toutefois, parce que cette date n’a pas été constatée, ni vérifiée par un officier public à l’instar des faits énoncés dans un acte authentique, elle ne fait foi que jusqu’à preuve du contraire, soit sans qu’il soit besoin pour la partie à laquelle l’acte est opposé de mettre en œuvre la procédure d’inscription en faux.

Pratiquement, il appartiendra à cette dernière de prouver que la date d’accomplissement de l’acte est erronée.

Pour ce faire, il lui faudra produire un écrit en matière civile, tandis que la preuve se fait par tout moyen en matière commerciale.

ii. Dans les rapports avec les tiers

L’article 1377 du Code civil prévoit que « l’acte sous signature privée n’acquiert date certaine à l’égard des tiers que du jour où il a été enregistré, du jour de la mort d’un signataire, ou du jour où sa substance est constatée dans un acte authentique. »

Il ressort de cette disposition que la date figurant sur un acte sous signature privée n’est pourvue, par principe, d’aucune force probante à l’égard des tiers, sauf à acquérir un caractère certain.

==> Principe

En application de l’article 1377 du Code civil, la date apposée par les parties sur un acte sous signature privée ne produit aucun effet probatoire à l’égard des tiers, en ce sens qu’elle ne leur est pas opposable.

La raison en est qu’il est extrêmement aisé pour des parties qui seraient de connivence de falsifier un acte, ce qui peut avoir pour conséquence de nuire aux tiers.

Un auteur souligne en ce sens que « cette défiance envers les parties est compréhensible au regard de l’éventualité qu’elles conviennent de porter sur l’acte une date différente de la date réelle, qu’il s’agisse de l’antidater ou de le postdater »[6].

C’est la raison pour laquelle le législateur a estimé qu’il y avait lieu de ne conférer, par principe, aucune force probante à la date mentionnée dans un acte sous signature privée. Il s’agit là d’une règle qui vise à protéger les tiers contre la fraude éventuelle des parties.

Sous l’empire du droit antérieur, l’ancien article 1328 du Code civil exprimait ce principe de façon plus explicite que l’article 1377 puisqu’il disposait que « les actes sous seing privé n’ont de date contre les tiers que du jour où ils ont été enregistrés, du jour de la mort de celui ou de l’un de ceux qui les ont souscrits, ou du jour où leur substance est constatée dans les actes dressés par des officiers publics, tels que procès-verbaux de scellé ou d’inventaire ».

Il ressortait ainsi clairement de ce texte que faute de remplir les conditions exigées par la loi, l’acte sous signature privée était réputé n’avoir aucune date contre les tiers. C’était le principe du tout ou rien

L’introduction de la notion de date certaine par l’ordonnance n° 2016-131 du 10 février 2016 n’est pas sans avoir interrogé sur le maintien de ce principe.

En effet, faut-il comprendre que par opposition à la notion de date certaine, il existerait des dates non certaines qui, parce qu’elles sont reconnues en tant que date pourraient jouer contre les tiers ?

À l’analyse, il n’en est rien ; dans le rapport au Président de la République accompagnant l’ordonnance du 10 février 2016, le législateur a souligné que l’article 1377 avait vocation à reconduire la règle énoncée à l’ancien article 1328 du Code civil, mais en la « modernisant ».

==> Exception

Si, par principe, la date figurant sur un acte sous signature privée n’est pourvue d’aucune force probante à l’égard des tiers, par exception il est admis qu’elle puisse leur être opposable lorsqu’elle répond aux conditions faisant d’elles une date certaine.

La question qui alors se pose est double :

- Quelles sont les circonstances dans lesquelles la date apposée sur un acte sous signature privée devient certaine

- Lorsque cet acte acquiert date certaine, à quels tiers est-elle opposable ?

Tandis que la réponse à la première question se trouve dans la loi, la réponse à la seconde question a été apportée par la jurisprudence.

- Les circonstances d’acquisition de la date certaine

- Elles sont au nombre de trois :

- L’enregistrement de l’acte

- Il s’agira ici de faire enregistrer l’acte auprès des services de l’administration fiscale

- L’enregistrement de l’acte est alors soumis aux droits d’enregistrement ( 662, 2° CGI) dans les conditions de droit commun.

- L’acte acquerra date certaine à compter du jour de l’enregistrement, soit postérieurement à son établissement.

- La mort de l’un des signataires

- Cette circonstance a pour effet de conférer une date certaine à l’acte, à compter de sa survenance.

- La règle se justifie pour une raison simple : dès lors que l’acte est valablement signé, il est très probable qu’il existait déjà au jour de la mort de l’un des signataires.

- Il n’y a donc pas lieu de douter de sa date, à tout le moins à compter du jour du décès de l’un des signataires.

- Dans un arrêt du 25 octobre 1968, la Cour de cassation a précisé qu’il pouvait s’agir, tant de la mort d’une partie, que de la mort d’un témoin, pourvu que sa signature figure sur l’acte (Cass. 3e civ. 25 oct. 1968).

- La constatation de la substance de l’acte dans un acte authentique

- Cette situation correspond à l’hypothèse où le contenu de l’acte sous signature privée est énoncé dans un acte authentique.

- Parce que cette énonciation est réalisée par un officier public, il est admis que la date de l’acte authentique vaudra date certaine pour l’acte sous signature privée.

- La Cour de cassation a eu l’occasion de préciser à plusieurs reprises que la liste des circonstances dans lesquelles un acte sous signature privée acquiert date certaine était limitative (V. en ce sens Cass. 1ère civ. 4 févr. 1986, n°84-03.038).

- Les tiers auxquels la date certaine est opposable

- En application de l’article 1377 du Code civil, si la date figurant sur l’acte fait foi entre les parties, elle est en revanche inopposable aux tiers, sauf à avoir acquis date certaine.

- La question qui alors se pose est de savoir ce que l’on doit entendre par tiers.

- Cette question n’est pas sans avoir donné lieu à un abondant contentieux en jurisprudence.

- Au sens large, la catégorie des tiers est constituée par toutes les personnes qui ne sont pas parties à l’acte.

- Selon la formule latine consacrée il s’agit des « penitus extranei» soit les personnes totalement étrangères au contrat.

- Comme soulevé néanmoins par un auteur, « il n’est pas toujours aisé de distinguer la partie du tiers et il est bien des personnes intermédiaires entre les deux»[7].

- Aussi, entre les parties à l’acte et les penitus extranei, il est un certain nombre de personnes qui oscillent entre ces deux extrêmes.

- Tantôt la jurisprudence les assimile à des parties, tantôt elle leur attribue le statut de tiers.

- Les personnes exclues de la catégorie des tiers

- Au nombre des personnes qui ne sont pas parties à l’acte mais que la jurisprudence a exclues de la catégorie des tiers, figurent : les héritiers et légataires universels et à titre universel, les créanciers chirographaires ou encore les créanciers saisissants.

- Les héritiers et légataires universels et à titre universel

- Il est constant en jurisprudence que les héritiers et légataires universels et à titre universels sont assimilés aux parties elles-mêmes.

- Dans la mesure où ces derniers ont vocation à recueillir dans leur patrimoine les droits et obligations des parties, la date figurant sur l’acte sous signature privée est assortie de la même force probante à leur égard que celle reconnue à l’égard des contractants eux-mêmes ( Cass. 3e civ. 18 déc. 2002, n°00-19.371).

- Cette solution est logique : on comprendrait mal qu’un ayant cause universel ou à titre universel puisse se soustraire à la force probante de la date mentionnée sur un acte sous signature privée, alors même qu’ils sont censés continuer la personne de la partie dont ils héritent.

- À ce titre, ils doivent être soumis aux mêmes effets juridiques que cette dernière.

- Les créanciers chirographaires

- Il est admis de longue date en jurisprudence que ne doivent pas non plus être regardés comme des tiers les créanciers chirographaires au motif que leur situation ne serait pas très éloignée de celle des ayants cause universels ou à titre universel en ce sens qu’ils entretiendraient un lien étroit avec le patrimoine de leur débiteur.

- En effet, ces derniers présentent la particularité d’avoir contracté avec leur débiteur en considération de son seul patrimoine sur lequel ils exercent un droit de gage général.

- Or ce patrimoine peut connaître des fluctuations résultant notamment des actes sous signature privée passés par le débiteur.

- En traitant avec lui, malgré la faiblesse de la garantie procurée par le droit de gage général, le créancier chirographaire a donc accepté en quelque sorte le risque lié aux actes accomplis par son débiteur.

- D’où la position adoptée par la Cour de cassation aux termes de laquelle elle estime que la date apposée sur un acte sous signature privée est opposable aux créanciers chirographaires.

- Dans un arrêt du 16 mai 1972 la Première chambre civile a jugé en ce sens que « les créanciers chirographaires agissant en cette qualité doivent être considérés comme des ayants-cause universels de leur débiteur et non comme des tiers» (Cass. 1ère civ. 16 mai 1972, n°70-13.553).

- Les créanciers saisissants

- La Cour de cassation a eu l’occasion de juger à plusieurs reprises que le créancier pratiquant une saisie attribution devait être assimilé à une partie.

- La raison en est que, en saisissant une créance entre les mains d’un tiers, au fond, il ne fait qu’exercer un droit en lieu et place de son débiteur (V. en ce sens civ., 11 févr. 1946)

- À l’analyse, les solutions retenues par la jurisprudence ont été guidées par la finalité de l’ancien article 1328 du Code civil devenu l’article 1377 : la protection des tiers.

- Comme souligné par des auteurs « le régime protecteur de l’article 1328 se justifie parce que le droit de celui qui l’invoque serait atteint si l’antériorité de l’écrit litigieux était admise»[8].

- Si donc les règles gouvernant la date certaine ont pour finalité la protection des tiers contre les agissements frauduleux des parties, seules les personnes susceptibles de subir un préjudice peuvent endosser la qualification de tiers et donc se prévaloir de l’inopposabilité de la date figurant sur l’acte sous signature privée.

- Afin d’identifier les personnes relevant de la catégorie des tiers au sens de l’article 1377 du Code civil, il convient alors de déterminer si le droit qu’elles invoquent leur est propre ou si ce droit entretient un lien de dépendance avec la situation juridique de la partie à l’acte.

- Toute la question est alors de savoir si le degré d’autonomie du droit invoqué est suffisant.

- Les personnes relevant de la catégorie des tiers

- Au nombre des personnes qui relèvent de la catégorie des tiers on compte notamment les ayants cause à titre particulier et les créanciers justifiant d’un droit propre.

- Les ayants cause à titre particulier

- Doivent être considérés comme des tiers au sens de l’article 1377 du Code civil les ayants cause à titre particuliers des parties, soient ceux qui ont acquis un ou plusieurs droits déterminés sans être tenus aux dettes qui s’y attachent (Cass. civ., 5 mars 1951).

- Tel est le cas de l’acheteur, du donataire, du locataire ou encore du cessionnaire.

- La raison en est que la date apposée sur l’acte sous signature privée est susceptible de leur causer un préjudice, à tout le moins de leur nuire.

- Ainsi, la date figurant sur un contrat de bail conclu par voie d’acte sous signature privée n’est pas opposable à l’acquéreur du local donné à bail.

- Les créanciers justifiant d’un droit propre

- Les créanciers justifiant d’un droit propre endossent le statut de tiers au sens de l’article 1377 du Code civil.

- Tel est le cas d’un créancier qui exerce l’action paulienne contre une partie à l’acte, dans la mesure où cette action appartient au seul créancier et non au débiteur (art. 1341-2 C. civ.).

- Dans un arrêt du 23 novembre 2006, la Cour de cassation a également reconnu le statut de tiers au créancier pratiquant une saisie-exécution sur les biens d’une des parties à l’acte ( Cass. 2e civ. 23 nov. 2006, n°05-13.367).

- Il en résulte que tous les actes accomplis par le débiteur sur les biens saisis seront inopposables au créancier.

==> Limites

La Cour de cassation a jugé à plusieurs reprises que la seule connaissance par le tiers de l’existence de l’acte litigieux le prive de la faculté de se prévaloir de l’inopposabilité de la date apposée sur celui-ci (Cass. 3e civ. 20 juill. 1989, n°88-13.413).

Cette position est logique dans la mesure où l’article 1377 du Code civil vise à protéger les tiers.

Aussi, dès lors que l’acte est connu, cette règle n’a plus lieu de s’appliquer, le tiers pouvant difficilement arguer qu’il ignorait l’éventuelle falsification de la date figurant sur l’acte.