À l’instar du mariage le pacs produit deux sortes d’effets :

- Des effets personnels

- Des effets patrimoniaux

I) Les effets personnels du pacs

A) Les effets positifs

- L’obligation de vie commune

L’article 515-4 du Code civil prévoit que « les partenaires liés par un pacte civil de solidarité s’engagent à une vie commune »

Parce que le pacs est avant tout une union entre deux personnes qui envisagent de vivre ensemble, l’obligation de vie commune est consubstantielle de cette institution.

La question qui alors se pose est de savoir ce que l’on doit entendre par vie commune et plus précisément qu’est-ce que cette obligation recoupe.

Dans sa décision du 9 décembre 1999, le Conseil constitutionnel a apporté un élément de réponse en affirmant que « la notion de vie commune ne couvre pas seulement une communauté d’intérêts et ne se limite pas à l’exigence d’une simple cohabitation entre deux personnes ; que la vie commune mentionnée par la loi déférée suppose, outre une résidence commune, une vie de couple qui seule justifie que le législateur ait prévu des causes de nullité du pacte qui, soit reprennent les empêchements à mariage visant à prévenir l’inceste, soit évitent une violation de l’obligation de fidélité découlant du mariage ; qu’en conséquence, sans définir expressément le contenu de la notion de vie commune, le législateur en a déterminé les composantes essentielles ».

Ainsi, pour le Conseil constitutionnel le pacs est bien plus qu’une communauté d’intérêt, telle que peut l’être, par exemple, une société.

L’obligation de vie commune suppose pour les partenaires d’observer trois règles auxquelles ils ne sauraient déroger par convention contraire :

- Le devoir de cohabitation

- Le devoir de cohabitation est expressément visé par le Conseil constitutionnel dans sa décision du 9 décembre 1999.

- Partager une vie commune c’est, avant tout, cohabiter, soit vivre sous le même toit. Il appartiendra donc aux partenaires de déterminer leur lieu de résidence.

- Le devoir charnel

- Le Conseil constitutionnel considère que, plus qu’une communauté d’intérêts, l’obligation de vie commune suppose « une vie de couple»

- Autrement dit, le pacs n’implique pas seulement une communauté de vie, il invite à une communauté de lit.

- Aussi, les partenaires s’engagent-ils à avoir des rapports sexuels entre eux.

- Devoir de fidélité

- La question s’est posée de savoir si, à l’instar des époux, à qui s’impose un devoir de fidélité, s’il en allait de même pour les partenaires.

- Trois arguments peuvent être avancés au soutien d’une réponse positive à cette interrogation.

- En premier lieu, en ce que le pacs est un contrat, les partenaires sont, tenus, comme les contractants à une obligation de loyauté et de bonne foi conformément à l’article 1104 du Code civil.

- En deuxième lieu, si, comme l’a affirmé le Conseil constitutionnel, l’obligation de communauté de vie suppose une « vie de couple», cela signifie que les partenaires doivent exercer une certaine exclusivité l’un sur l’autre.

- En troisième lieu, pourquoi le législateur a-t-il institué des d’empêchement qui tiennent au lien de parenté sinon pour prévenir les cas d’inceste, le pacs impliquant nécessairement l’entretien de rapports sexuels.

- Pour l’heure, on ne recense qu’une seule décision sur l’obligation de fidélité dont serait assorti le pacs.

- Elle a été rendue par le Président du Tribunal de grande instance de Lille qui a été amené à statuer en référé sur cette question.

- Dans cette décision il a estimé que, sur le fondement de l’obligation de loyauté rattachée à l’ancien article 1134 du Code civil que l’obligation de vie commune commande de « sanctionner toute forme d’infidélité entre partenaires» (TGI Lille, ord., 5 juin 2002).

- Bien qu’il ne s’agisse que d’une ordonnance de référé, il est de fortes chances que la Cour de cassation adopte une solution similaire, si elle était amenée à statuer sur cette question.

2. L’obligation d’assistance

L’obligation d’assistance a été introduite par la loi n° 2006-728 du 23 juin 2006 portant réforme des successions et des libéralités.

Cette obligation est prévue à l’article 515-4 du Code civil qui dispose que « les partenaires liés par un pacte civil de solidarité s’engagent à […] une assistance réciproque ».

Elle implique pour les partenaires de se prêter une aide morale et psychologique. Ils doivent, autrement dit, se soutenir l’un l’autre afin d’affronter ensemble les difficultés de la vie.

3. L’aide matérielle

==> Contenu de l’obligation

Aux termes de l’article 515-4 du Code civil, « les partenaires liés par un pacte civil de solidarité s’engagent à […] une aide matérielle] ».

Cette disposition précise que « si les partenaires n’en disposent autrement, l’aide matérielle est proportionnelle à leurs facultés respectives. »

De toute évidence, il s’agit là d’une transposition de l’article 214 applicable aux époux qui édicte à leur endroit une obligation de contribution aux charges ménagères.

Pour mémoire, cet article dispose que « si les conventions matrimoniales ne règlent pas la contribution des époux aux charges du mariage, ils y contribuent à proportion de leurs facultés respectives. »

La règle posée à l’article 515-4 est sensiblement la même, de sorte que les partenaires sont également tenus de contribuer aux charges du ménage à hauteur de leurs facultés respectives.

La question qui alors se pose est de savoir en quoi consiste cette obligation. Deux éléments doivent être envisagés pour le déterminer :

- Quelles sont les charges du ménage ?

- Il s’agit de toutes les dépenses qui assurent le fonctionnement du ménage (contrairement aux dépenses d’investissement).

- Ce sont donc toutes les dépenses d’intérêt commun que fait naître la vie du ménage

- Les charges du ménage correspondent au train de vie des partenaires

- Exemples: nourriture, vêtements, loyer, gaz, eau, électricité, internet etc…

- Quelle est étendue de la contribution des partenaires ?

- Chaque partenaire doit contribuer aux charges du ménage en proportion de ses facultés.

- Le conseil constitutionnel a précisé que « dans le silence du pacte, il appartiendra au juge du contrat, en cas de litige, de définir les modalités de cette aide en fonction de la situation respective des partenaires».

- Exemple: si un partenaire gagne 1000 euros et l’autre 2000 euros alors le second devra contribuer deux fois plus que le premier aux charges du ménage.

==> Sanction de l’obligation

À la différence de l’article 214 du Code civil, l’article 515 ne prévoit pas d’action en contribution en cas de défaillance de l’un des partenaires.

En matière matrimoniale, il est, en effet, prévu que « si l’un des époux ne remplit pas ses obligations, il peut y être contraint par l’autre dans les formes prévues au code de procédure civile. »

Est-ce à dire que les partenaires ne disposeraient d’aucune action pour obliger l’autre à contribuer aux charges du ménage ? On peut en douter.

==> Caractère de l’obligation

On observera que, dans sa décision du 9 décembre 1999, le Conseil constitutionnel a affirmé, s’agissant de l’aide matérielle à laquelle s’obligent les partenaires que « si la libre volonté des partenaires peut s’exprimer dans la détermination des modalités de cette aide, serait nulle toute clause méconnaissant le caractère obligatoire de ladite aide ».

Aussi, cela signifie-t-il que cette obligation est d’ordre public. Si, dès lors, les partenaires peuvent en aménager les modalités, ils ne sauraient la supprimer.

3. Statut fiscal

Les partenaires liés par un PACS sont soumis à une imposition commune pour les revenus dont ils ont disposé pendant l’année de la conclusion du pacte.

Par exception, ils peuvent opter pour l’imposition distincte des revenus dont chacun a personnellement disposé pendant l’année de la conclusion du pacte, ainsi que de la quote-part des revenus communs lui revenant (Art. 6 CGI)

Les partenaires sont solidairement tenus au paiement :

- de l’impôt sur le revenu lorsqu’ils font l’objet d’une imposition commune

- de la taxe d’habitation lorsqu’ils vivent sous le même toit ( 1691 bis I CGI)

- de l’impôt de solidarité sur la fortune ( 1723 ter-00 B CGI).

4. Droit sociaux

Le partenaire pacsé a droit au bénéfice immédiat de l’affiliation à la sécurité sociale de son partenaire, si lui-même ne peut bénéficier de la qualité d’assuré social à un autre titre (art. L. 160-17 C. secu.).

Le partenaire pacsé bénéficie sans aucune condition, et prioritairement sur les descendants et les ascendants, du capital décès de son partenaire dû au titre du régime général de la sécurité sociale (art. L. 361-4 C. secu).

S’agissant du calcul de leurs droits à prestations sociales et familiales, la conclusion d’un PACS a pour effet de modifier l’assiette des revenus pris en considération pour la fixation du droit à allocation, les revenus des deux partenaires étant cumulés pour calculer ces droits.

Par ailleurs, la conclusion d’un PACS emporte automatiquement la suppression de l’allocation de parent isolé.

Enfin, les revenus pris en considération pour la fixation du droit à allocation adulte handicapé (AAH), revenu de solidarité active (RSA), allocation de solidarité spécifique, prime pour l’emploi, et allocation logement, sont ceux des deux partenaires du PACS.

5. Droit au logement

Le partenaire de PACS n’est réputé co-titulaire du bail sur le logement familial que si les partenaires en font conjointement la demande.

Lors du départ du partenaire unique locataire des lieux qui servaient à la résidence commune, l’autre peut bénéficier de la continuation du bail ou, en cas de décès du locataire, du transfert du droit au bail, quand bien même il n’est pas signataire du bail initialement.

Quand le PACS prend fin par décès, le partenaire survivant bénéficie d’un droit de jouissance gratuite du domicile commun ainsi que du mobilier le garnissant pendant l’année qui suit le décès, à condition qu’il l’ait occupé de façon effective et à titre d’habitation principale à l’époque du décès (art. 515-6 al.3 C. civ.).

B) Les effets négatifs

À la différence du mariage, le pacs ne produit pas un certain nombre d’effets qu’il convient de lister afin de dresser une comparaison.

==> Sur le nom d’usage

- Le mariage

- Chacun des époux peut porter, à titre d’usage, le nom de l’autre époux, par substitution ou adjonction à son propre nom dans l’ordre qu’il choisit (article 225-1 du code civil).

- Il s’agit d’une simple faculté.

- Le pacs

- Le PACS ne produit aucun effet sur le nom. Un partenaire ne peut donc pas porter, à titre d’usage, le nom de l’autre membre du couple

==> Sur la filiation

- Le mariage

- L’enfant conçu ou né pendant le mariage est présumé avoir pour père le mari de la mère (règle de la « présomption de paternité » – article 312 du code civil).

- Possibilité pour le couple marié d’adopter à deux (article 343 du code civil) et possibilité pour chacun des membres du couple d’adopter l’enfant du conjoint (articles 345-1 et 360 du code civil).

- L’assistance médicale à la procréation est ouverte aux couples mariés hétérosexuels.

- Le pacs

- Le PACS n’a aucun effet sur l’établissement de la filiation : il n’existe pas de présomption légale à l’égard du partenaire de la mère qui devra procéder à une reconnaissance.

- Pas de possibilité pour les partenaires d’adopter à deux (article 343 du code civil) ou d’adopter l’enfant du partenaire.

- L’assistance médicale à la procréation est ouverte aux couples pacsés hétérosexuels.

==> Sur la nationalité

- Le mariage

- Si les époux se marient, sans choisir explicitement leur régime matrimonial, sans faire de contrat de mariage, ils sont alors mariés sous un régime posé par la loi : le régime légal de la communauté réduite aux acquêts (article 1400 et s. du code civil).

- Dans ce régime, les biens dont les époux avaient la propriété avant de se marier leur demeurent propres.

- En revanche, les biens que les époux acquièrent à titre onéreux (acquêts) pendant le mariage, ainsi que les revenus liés à un bien propre à un époux (loyer d’un immeuble par exemple) et les gains et salaires, sont des biens communs.

- Le pacs

- Le PACS n’exerce aucun effet sur la nationalité.

- Pour obtenir la nationalité française, le partenaire étranger ayant conclu un PACS avec un partenaire français doit déposer une demande de naturalisation (acquisition de la nationalité française par décision de l’autorité publique : articles 21-14-1 et suivants du code civil).

II) Les effets patrimoniaux du pacs

L’étude des effets patrimoniaux du pacs suppose de distinguer les rapports des partenaires entre eux de ceux qu’ils entretiennent avec les tiers.

A) Les effets dans les rapports entre partenaires

- Principe

==> La répartition des biens

Aux termes de l’article 515-5 du Code civil « Sauf dispositions contraires de la convention visée au troisième alinéa de l’article 515-3, chacun des partenaires conserve l’administration, la jouissance et la libre disposition de ses biens personnels ».

Il ressort de ce principe que le législateur a souhaité instituer un régime de séparation de biens entre les partenaires.

Cette volonté a été exprimée, lors de l’adoption de la loi du 23 juin 2006, dans un souci de protection des partenaires qui ignorent souvent que les biens acquis au cours du pacs sont soumis à l’indivision et a jugé préférable de prévoir la séparation des biens, sauf quand les partenaires optent pour l’indivision.

Sous l’empire du droit antérieur à cette réforme, le législateur avait instauré le régime inverse, soit une indivision entre les partenaires.

La loi du 15 novembre 1999 posait, en ce sens, l’existence d’une sorte de communauté de biens réduite aux acquêts.

En simplifiant à l’extrême, il convenait d’opérer une distinction entre les biens acquis avant et après l’enregistrement du pacs.

- S’agissant des biens acquis avant l’enregistrement du pacs

- Ils avaient vocation à rester dans le patrimoine personnel des partenaires, à charge pour eux de rapporter la preuve que le bien revendiqué leur appartenait en propre

- S’agissant des biens acquis après l’enregistrement du pacs

- Ils étaient réputés indivis, de sorte qu’à la dissolution du pacs, une répartition égalitaire était effectuée entre les concubins

La loi du 23 juin 2006 a abandonné ce régime patrimonial applicable aux partenaires. Désormais, c’est un régime de séparation de biens qui régit leurs rapports patrimoniaux.

Cela signifie que tous les biens acquis par les partenaires avant et après l’enregistrement du pacs leur appartiennent un propre.

Une lecture affinée de l’article 515-4 révèle toutefois qu’il convient de distinguer les meubles dont la propriété est établie de ceux pour lesquels aucun des partenaires ne peut prouver sa qualité de propriétaire

- S’agissant des biens dont la propriété est établie

- C’est l’alinéa 1er de l’article 515-4 qui s’applique en pareille hypothèse

- Ils restent dans le patrimoine personnel du partenaire qui les a acquis

- Il est indifférent que l’acquisition soit intervenue avant ou après l’enregistrement du pacs

- S’agissant des biens dont la propriété n’est pas établie

- L’article 515-5 du Code civil pris en son deuxième alinéa prévoit que :

- D’une part, chacun des partenaires peut prouver par tous les moyens, tant à l’égard de son partenaire que des tiers, qu’il a la propriété exclusive d’un bien.

- D’autre part, les biens sur lesquels aucun des partenaires ne peut justifier d’une propriété exclusive sont réputés leur appartenir indivisément, à chacun pour moitié.

- Il s’évince de cette disposition que, lorsque les biens sont acquis à titre onéreux postérieurement à la conclusion du PACS, ils sont présumés indivis par moitié, sauf déclaration contraire dans la convention initiale.

- Il en est de même lorsque la date d’acquisition de ces biens ne peut être établie

- L’article 515-5 du Code civil pris en son deuxième alinéa prévoit que :

==> La gestion des biens

L’article 515-5, al. 3 du Code civil dispose que « le partenaire qui détient individuellement un bien meuble est réputé, à l’égard des tiers de bonne foi, avoir le pouvoir de faire seul sur ce bien tout acte d’administration, de jouissance ou de disposition. »

Il ressort de cette disposition que, à l’égard des tiers, les partenaires sont réputés être investis de tous pouvoirs sur les biens du couple.

Toutefois, l’efficacité de cette présomption est subordonnée à la réunion de deux conditions cumulatives :

- Le bien doit être détenu individuellement par un partenaire

- Le tiers doit être de bonne foi, soit ne pas savoir que le bien appartient, en réalité, à l’autre partenaire

Il peut être observé que, à la différence de l’article 222 du Code civil qui, en matière matrimoniale exclut les meubles meublants du champ d’application de cette présomption, pour le pacs elle opère pour tous les meubles sans distinction.

2. Exception

==> Répartition des biens

Si le législateur a institué le régime de la séparation de biens en principe, il a offert la possibilité aux partenaires d’y déroger en concluant une convention d’indivision.

L’article 515-5-1 du Code civil prévoit en ce sens que :

- D’une part, les partenaires peuvent, dans la convention initiale ou dans une convention modificative, choisir de soumettre au régime de l’indivision les biens qu’ils acquièrent, ensemble ou séparément, à compter de l’enregistrement de ces conventions.

- D’autre part, ces biens sont alors réputés indivis par moitié, sans recours de l’un des partenaires contre l’autre au titre d’une contribution inégale.

Ce régime d’indivision auquel les partenaires ont la faculté d’adhérer par convention s’articule autour de deux principes :

- Premier principe

- L’indivision s’applique aux seuls acquêts, c’est-à-dire aux biens acquis par les partenaires, ensemble ou séparément, après l’enregistrement de leur convention.

- S’agissant des biens acquis l’enregistrement de la convention d’indivision qui n’est pas nécessairement concomitant à l’enregistrement du pacs, ils demeurent appartenir en propre aux partenaires

- Second principe

- Les biens visés par la convention conclue par les partenaires sont réputés indivis pour moitié.

- Cela signifie qu’en cas de liquidation du pacs la répartition s’opérera à parts égales, sauf à ce qu’une fraction du bien ait été financée par des fonds propres d’un partenaire.

- Dans cette hypothèse, seule la portion du bien qui constitue un acquêt fera d’un partage par moitié.

- Exemple:

- un immeuble est acquis pour 50 % avec les fonds propres d’un partenaire, pour l’autre moitié avec des fonds indivis.

- Dans cette hypothèse, en cas de partage, le partenaire qui aura financé le bien avec ses fonds propres sera fondé à revendiquer 75% du bien, tandis que l’autre ne percevra que 25% de sa valeur.

- Exemple:

L’article 515-5-3 du Code civil précise que la convention d’indivision est réputée conclue pour la durée du pacte civil de solidarité.

Toutefois, lors de la dissolution du pacte, les partenaires peuvent décider qu’elle continue de produire ses effets. Cette décision est soumise aux dispositions des articles 1873-1 à 1873-15 du Code civil.

==> Gestion des biens

À défaut de dispositions contraires dans la convention, chaque partenaire est gérant de l’indivision (article 515-5-3 du code civil).

Les partenaires jouissent d’une gestion concurrente, ce qui signifie que chaque partenaire peut accomplir seul des actes de conservation, d’administration et même de disposition sur les acquêts, sous réserve de certaines exceptions, telles que notamment :

- Les aliénations à titre gratuit

- Les aliénations d’immeuble

- Les aliénations de meubles corporels soumises à publicité

- Les aliénations de meubles corporels qui ne sont pas difficiles à conserver ou périssables.

Néanmoins, les règles d’administration des acquêts ne sont pas impératives. Les partenaires peuvent prévoir des dispositions contraires (article 515-5-3 al.2 du code civil).

3. Exception à l’exception

En cas de conclusion par les partenaires d’une convention d’indivision, le législateur a prévu qu’un certain nombre de biens échappaient à son champ d’application.

L’article 515-5-2 prévoit que demeurent la propriété exclusive de chaque partenaire :

- Les deniers perçus par chacun des partenaires, à quelque titre que ce soit, postérieurement à la conclusion du pacte et non employés à l’acquisition d’un bien ;

- Les biens créés et leurs accessoires ;

- Les biens à caractère personnel ;

- Les biens ou portions de biens acquis au moyen de deniers appartenant à un partenaire antérieurement à l’enregistrement de la convention initiale ou modificative aux termes de laquelle ce régime a été choisi ;

- Les biens ou portions de biens acquis au moyen de deniers reçus par donation ou succession ;

- Les portions de biens acquises à titre de licitation de tout ou partie d’un bien dont l’un des partenaires était propriétaire au sein d’une indivision successorale ou par suite d’une donation.

Le dernier alinéa de cette disposition précise que l’emploi de deniers tels que définis aux 4° et 5° fait l’objet d’une mention dans l’acte d’acquisition.

L’emploi est un acte qui stipule la provenance des deniers et la volonté de leur propriétaire de les employer pour l’acquisition d’un bien propre.

À défaut d’accomplissement des formalités d’emploi, le bien est réputé indivis par moitié et ne donne lieu qu’à une créance entre partenaires.

B) Les effets dans les rapports des partenaires avec les tiers

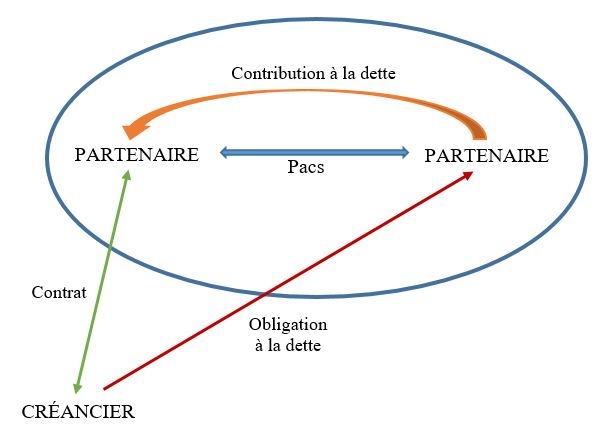

- Contribution aux dettes et obligation à la dette

Le législateur a institué à l’article 515-4, al. 2e du Code civil un dispositif qui gouverne les rapports entre les partenaires et les tiers.

Cette règle constitue l’un des piliers du régime juridique applicable aux partenaires.

Afin de bien cerner la place qu’elle occupe dans l’édifice élaboré par le législateur en 1999, il convient de la mettre en perspective avec une autre règle : celle édicté à l’alinéa 1er de l’article 515-4 du Code civil.

Tandis que la première porte sur l’obligation à la dette, la seconde est relative à la contribution à la dette.

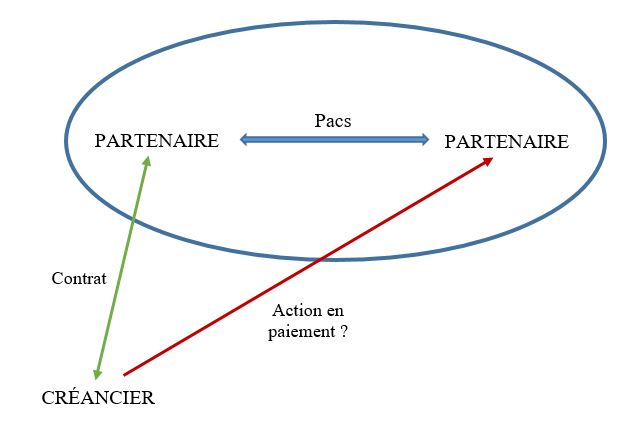

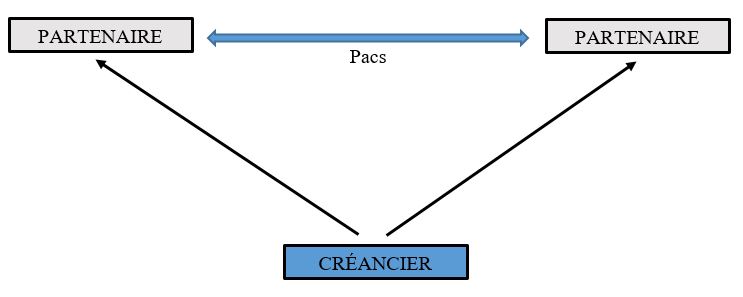

- L’obligation à la dette

- L’obligation à la dette détermine l’étendue du droit de poursuite des tiers, au cours de la vie commune, s’agissant des créances qu’ils détiennent à l’encontre des partenaires.

- Autrement dit, elle répond à la question de savoir si un tiers peut actionner en paiement le partenaire de celui avec lequel il a contracté et si ou dans quelle mesure.

- Exemple:

- Le membre d’un couple pacsé se porte acquéreur d’un véhicule sans avoir obtenu, au préalable, le consentement de son partenaire.

- La question qui alors se pose est de savoir si, en cas de défaut de paiement de l’acquéreur, le vendeur peut se retourner contre son partenaire, alors même que celui-ci n’a pas donné son consentement à l’opération.

- Les règles qui régissent l’obligation à la dette répondent à cette question.

- Exemple:

- Ainsi, l’obligation à la dette intéresse les rapports entre les tiers et les partenaires.

- La contribution à la dette

- La contribution à la dette se distingue de l’obligation à la dette en ce qu’elle détermine la part contributive de chaque partenaire dans les charges du ménage

- Autrement dit, elle répond à la question de savoir dans quelle proportion les partenaires doivent supporter les dépenses exposées dans le cadre du fonctionnement du ménage.

- L’article 515-4, al. 1er du Code civil prévoit, à cet égard, que la part contributive de chaque partenaire est proportionnelle à leurs facultés respectives.

- Exemple :

- Les dépenses de fonctionnement d’un couple pacsé s’élèvent à 1.000 euros

- L’un des partenaires dispose d’un salaire de 3.000 euros, tandis que le salaire de l’autre est de 1.500 euros

- Celui qui gagne 3.000 devra contribuer deux fois plus que son partenaire aux charges du ménage.

- Ainsi, la contribution à la dette intéresse les rapports que les partenaires entretiennent entre eux et non les relations qu’ils nouent avec les tiers.

- Exemple :

En résumé, lorsque le membre d’un couple pacsé est actionné en paiement par un tiers pour le règlement d’une dette contractée par son partenaire, il pourra toujours se retourner contre celui-ci, après avoir désintéressé le créancier, au titre de l’obligation de contribution aux charges du ménage.

Afin de résoudre une problématique relative au règlement d’une dette contractée par l’un des partenaires, il conviendra ainsi toujours de raisonner en deux temps :

- Premier temps : l’obligation à la dette

- Le tiers peut-il agir contre le partenaire de celui qui a contracté la dette ?

- Second temps : la contribution à la dette

- Le membre du couple pacsé qui a désintéressé le tiers, alors mêmes qu’il n’avait pas contractée la dette, dans quelle proportion peut-il se retourner contre son partenaire ?

2. Transposition des règles du mariage au pacs

Aux termes de l’article 515-4, al. 2e du Code civil « les partenaires sont tenus solidairement à l’égard des tiers des dettes contractées par l’un d’eux pour les besoins de la vie courante. Toutefois, cette solidarité n’a pas lieu pour les dépenses manifestement excessives. Elle n’a pas lieu non plus, s’ils n’ont été conclus du consentement des deux partenaires, pour les achats à tempérament ni pour les emprunts à moins que ces derniers ne portent sur des sommes modestes nécessaires aux besoins de la vie courante et que le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage. »

Cette disposition est une transposition de l’article 220 du Code civil applicable aux époux qui prévoit, sensiblement dans les mêmes termes, que :

« Chacun des époux a pouvoir pour passer seul les contrats qui ont pour objet l’entretien du ménage ou l’éducation des enfants : toute dette ainsi contractée par l’un oblige l’autre solidairement.

La solidarité n’a pas lieu, néanmoins, pour des dépenses manifestement excessives, eu égard au train de vie du ménage, à l’utilité ou à l’inutilité de l’opération, à la bonne ou mauvaise foi du tiers contractant.

Elle n’a pas lieu non plus, s’ils n’ont été conclus du consentement des deux époux, pour les achats à tempérament ni pour les emprunts à moins que ces derniers ne portent sur des sommes modestes nécessaires aux besoins de la vie courante et que le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage. »

Le dispositif édicté aux articles 515-4, al. 2e et 220 du Code civil constitue un point de convergence entre le pacs et le mariage.

Cette convergence s’explique par l’objectif poursuivi par ce dispositif, directement issu de la loi du 13 juillet 1965 : assurer l’indépendance des membres du couple dans la vie quotidienne

3. Le contenu du dispositif

Le dispositif institué par le législateur en 1965 à destination des couples mariés, s’articule autour de trois règles qui constituent autant d’étapes dont le franchissement détermine le passage à l’étape suivante.

==> Principe

- Exposé du principe

- Aux termes de l’article 515-4, al. 2e du Code civil « les partenaires sont tenus solidairement à l’égard des tiers des dettes contractées par l’un d’eux pour les besoins de la vie courante.

- La solidarité envisagée par l’article 515-4 du Code civil signifie que les tiers peuvent demander à n’importe quel partenaire de régler la totalité de la dette contractée, seul, par l’autre partenaire.

- En d’autres termes, l’ensemble des biens des deux partenaires répond de la dette contractée par un seul et chacun des deux époux peut être poursuivi pour la totalité de la dette.

- Ainsi, le tiers est-il titulaire d’une créance à l’encontre des deux membres du couple, en ce sens qu’il peut indifféremment les actionner en paiement.

- Cette forme de solidarité, que l’on qualifie de passive, présente un réel intérêt pour le créancier dans la mesure où elle le prémunit contre une éventuelle insolvabilité de l’un de ses débiteurs.

- Dans cette configuration, les partenaires sont garants l’un de l’autre.

- Condition d’application

- L’article 515-4 du Code civil précise que la solidarité entre partenaires ne s’applique que pour les dettes contractées pour les besoins de la vie courante

- Ainsi, le principe de solidarité est écarté s’agissant des dépenses non exposées pour les besoins de la vie courante.

- La notion de « dette contractée pour les besoins de la vie courante» couvre les dépenses de fonctionnement du ménage et plus précisément toutes celles relatives au train de vie des partenaires.

- Les dépenses de fonctionnement du ménage, s’opposent aux dépenses d’investissement qui, elles, ne donnent pas lieu à la solidarité entre partenaires.

- Au nombre des dépenses ménagères on compte notamment :

- Le loyer

- Les charges locatives

- Les frais d’habillement

- L’énergie

- L’eau

- Les charges relatives au domicile familial

- Les frais d’éducation et d’entretien des enfants

- Sont comprises dans les dépenses exposées pour les besoins de la vie courante toutes celles strictement nécessaires au fonctionnement du ménage.

- Ainsi, le législateur a-t-il adopté un critère finaliste

- L’application du principe de solidarité entre partenaires s’apprécie au regard de la finalité de la dépense exposée

==> Exceptions

L’article 515-4, al. 2e du Code civil pose deux exceptions au principe de solidarité des dettes ménagères

- Les dépenses manifestement excessives

- L’article 515-4 prévoit que « la solidarité n’a pas lieu […] pour les dépenses manifestement excessives»

- Toute la question est alors de savoir ce que l’on doit entendre par « dépenses manifestement excessives»

- Contrairement à l’article 220, l’article 515-4 ne pose aucun critère d’appréciation de cette notion

- L’article 220, applicable aux couples mariés, précise, en effet, que le caractère manifestement excessif d’une dépense s’apprécie eu égard

- au train de vie du ménage

- à l’utilité ou à l’inutilité de l’opération

- à la bonne ou mauvaise foi du tiers contractant

- La différence de rédaction des deux textes est somme toute étonnante.

- Pourquoi n’avoir pas repris, à la lettre, les termes de l’article 220?

- Sans doute est-ce là un oubli du législateur, sinon une approximation dans la rédaction de l’article 515-4.

- En toute hypothèse, il est fort probable que lorsqu’il s’agit d’apprécier le caractère manifestement excessif d’une dépense exposée par un partenaire, le juge se référera aux critères posés à l’article 220 du Code civil.

- Les achats à tempéraments

- Il ressort de l’article 515-4, al. 2e du Code civil que la solidarité n’a pas lieu pour les achats à tempérament

- L’achat à tempérament correspond à l’hypothèse de la vente à crédit

- Plus précisément, le vendeur consent une facilité de paiement à l’acquéreur qui peut régler en plusieurs fois l’objet du contrat de vente.

- Le paiement du prix est ainsi étalé sur une période déterminée, le transfert de propriété du bien s’opérant à l’issue de la durée du financement.

- Compte tenu du caractère particulièrement dangereux d’une telle opération, il est apparu au législateur qu’elle était de nature à inciter les consommateurs à s’endetter outre mesure.

- Aussi, a-t-il décidé d’exclure les achats à tempéraments du champ de la solidarité, quand bien même la dette aurait été contractée pour les besoins de la vie courante du couple

- Initialement, cette exception ne figurait pas à l’article 515-4 du Code civil.

- C’est le législateur qui, à l’occasion de la loi n° 2010-737 du 1er juillet 2010 portant réforme du crédit à la consommation, dite loi Lagarde, a entendu préciser l’article 515-4 afin qu’existe un parallélisme avec l’article 220 du Code civil applicable au couple marié.

- Surtout, l’absence de cette précision revenait à conférer aux tiers, dans le cadre de leurs relations avec les membres d’un couple pacsé, une protection moindre que celle dont ils bénéficient lorsqu’ils contractent avec des époux.

- Les emprunts

- À l’instar des achats à tempérament, l’article 515-4 du Code civil exclut également du champ de la solidarité entre partenaires les emprunts.

- Par emprunt il faut en réalité entendre les opérations de crédit.

- L’article L. 311-1, 6° du Code de la consommation définit l’opération de crédit comme celle consistant en « un contrat en vertu duquel un prêteur consent ou s’engage à consentir à l’emprunteur un crédit […] sous la forme d’un délai de paiement, d’un prêt, y compris sous forme de découvert ou de toute autre facilité de paiement similaire, à l’exception des contrats conclus en vue de la fourniture d’une prestation continue ou à exécution successive de services ou de biens de même nature et aux termes desquels l’emprunteur en règle le coût par paiements échelonnés pendant toute la durée de la fourniture».

- Cette exception au principe de solidarité entre partenaires est également un ajout de la loi du 1er juillet 2010.

- Le législateur a toujours fait montre d’une grande méfiance à l’égard des opérations de crédit, en particulier lorsqu’elles concernent les ménages.

- Ainsi, peu importe que l’emprunt contracté par un partenaire ait pour objet le financement d’un besoin de la vie courante du couple : l’application du principe de solidarité est hypothèse, sauf à ce qu’il entre dans le champ de l’exception à l’exception

==> Exception à l’exception

L’article 515-4, 2e du Code civil dispose que la solidarité « n’a pas lieu non plus, s’ils n’ont été conclus du consentement des deux partenaires, pour les achats à tempérament ni pour les emprunts à moins que ces derniers ne portent sur des sommes modestes nécessaires aux besoins de la vie courante et que le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage. »

Il ressort de cette disposition que, s’agissant des achats à tempérament et des emprunts contractés par les partenaires, la solidarité peut être rétablie dans deux cas :

- Première situation : le consentement des deux partenaires

- L’achat à tempérament ou l’emprunt a été conclu avec le consentement des deux partenaires

- En pareille hypothèse, la solidarité entre partenaires est rétablie

- Toutefois, elle ne jouera que si la dépense est exposée pour les besoins de la vie courante

- Il importe peu qu’un seul partenaire soit signataire du contrat, ce qui compte étant que l’autre ait consenti à l’accomplissement de l’acte.

- Seconde situation : les emprunts modestes

- Lorsque l’emprunt porte sur des sommes modestes, la solidarité est également rétablie.

- Toutefois, l’article 515-4 précise que deux conditions cumulatives doivent être emplies

- L’emprunt doit porter sur des sommes nécessaires à la vie courantes

- Le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage

- Il appartient donc aux établissements bancaires de se montrer extrêmement vigilants lorsqu’ils consentiront un emprunt à un couple de partenaires, s’ils souhaitent bénéficier de la solidarité.

- Sauf à exiger la signature des deux, il leur faudra vérifier la solvabilité du couple et plus spécifiquement porter une attention particulière sur les crédits en cours.