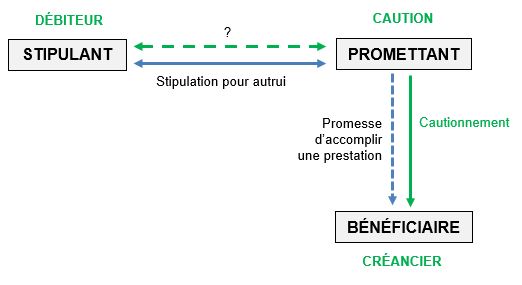

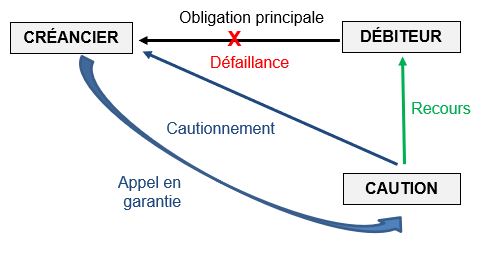

Le cautionnement est l’archétype de la sûreté personnelle. Par sûreté personnelle il faut entendre, pour mémoire « l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal »[1].

Tel est la fonction primaire remplie par le cautionnement : offrir au créancier un second débiteur en cas de défaillance du débiteur initial.

Communément utilisé par la pratique bancaire, il occupe une place prépondérante dans le grand tableau contemporain des sûretés.

À cet égard, les traits qu’on lui connaît aujourd’hui sont le fruit d’un enchevêtrement de plusieurs techniques de garantie qui, à l’instar de l’eau qui sillonne la roche en empruntant le chemin le plus court, ont évolué, au fil des siècles, vers toujours plus d’efficacité.

Alors que le cautionnement se confondait, à l’origine, avec la solidarité passive, il s’en distingue désormais en ce que l’engagement pris par la caution est l’accessoire du rapport d’obligation principal.

Autrement dit, la caution est obligée envers le créancier, non pas à titre solidaire, mais à titre seulement subsidiaire. C’est la une différence fondamentale avec l’institution qu’est la solidarité.

Plus généralement, le cautionnement se distingue des autres techniques de garantie en ce que, comme relevé par des auteurs, il est « la sûreté personnelle la plus attentive à la sauvegarde des intérêts du garant »[2].

Cette situation résulte de la recherche permanente par le législateur et la jurisprudence d’un juste équilibre des règles assurant, d’un côté, la protection de la caution et, d’un autre côté, la préservation des intérêts du créancier.

Tel a été l’un des principaux objectifs poursuivis par la réforme – récente –entreprise par l’ordonnance 2021-1192 du 15 septembre 2021 qui a modifié en profondeur le régime du cautionnement.

Afin d’appréhender l’économie générale de cette sûreté personnelle qui, depuis l’adoption de ce texte, fait l’objet de toutes les attentions, remontons aux origines du cautionnement, en commençant par le droit romain dont il est issu.

I) Le droit romain

Le cautionnement est une institution ancienne qui était bien connue des romains. Il puise sa source dans une pratique répandue à l’ère préclassique qui consistait à mettre à la charge de la famille l’obligation de répondre des dettes contractées par l’un de ses membres.

À cette époque, le cautionnement se trouve à l’état de germe : on peine à le distinguer de la solidarité.

La différence entre ces deux techniques de garantie tient non seulement à l’obligation à la dette, mais également à la contribution à la dette.

- Sur le plan de l’obligation à la dette (rapports entre les débiteurs et le créancier)

- Lorsqu’une obligation pèse solidairement sur plusieurs débiteurs, le créancier peut exiger auprès de chacun d’eux, pris individuellement, le paiement de toute la dette.

- Tel n’est pas le cas en matière de cautionnement : le créancier ne peut réclamer son dû à la caution qu’à la condition d’avoir, au préalable, vainement actionné en paiement le débiteur principal.

- C’est ce que l’on appelle le bénéfice de discussion.

- Sur le plan de la contribution à la dette (rapports entre le débiteur qui a payé et les autres débiteurs)

- Lorsqu’une obligation solidaire a été intégralement exécutée par l’un des débiteurs, celui-ci doit supporter définitivement sa part de la dette.

- Il ne dispose d’un recours contre ses codébiteurs que pour le surplus.

- Là encore, la solidarité se distingue du cautionnement, en ce que la caution n’est pas tenue personnellement à la dette.

- À ce titre, elle n’a pas vocation à en supporter la charge définitive.

- Il en résulte que, après avoir désintéressé le créancier, la caution dispose d’un recours contre le débiteur principal, auquel elle peut réclamer le remboursement de l’intégralité de ce qu’elle a payé.

Il ressort des différences ainsi exposées que lorsque c’est la cellule familiale qui répondait des dettes contractées par l’un de ses membres, la figure juridique qui était à l’œuvre s’analysait moins en un cautionnement qu’en un mécanisme de solidarité.

Non seulement la famille, qui remplissait en quelque sorte le rôle de caution, était personnellement tenue envers le créancier, mais encore elle ne pouvait se prévaloir, ni du bénéfice de discussion, ni du bénéfice de division (division des poursuites entre les cautions).

Cette situation a évolué à l’époque classique, et notamment à compter de la fin de la deuxième guerre punique contre Carthage et le début du règne d’Auguste, premier empereur romain.

Cette période est marquée par un développement considérable du commerce.

Parce que la conclusion d’une opération commerciale requiert l’instauration d’une relation de confiance entre les parties, il est progressivement devenu d’usage lorsque l’on traitait avec une personne que l’on ne connaissait pas d’exiger de cette dernière qu’elle fournisse un répondant, soit une personne suffisamment reconnue dans la cité pour son honorabilité et qui serait en capacité de garantir le paiement de la dette contractée.

Cette pratique, qui s’est rapidement propagée dans le milieu des affaires, a conduit le législateur romain à établir un cadre juridique aux fins de protéger les répondants.

À Rome, le cautionnement prendra plusieurs formes successives : d’abord celle de l’adpromissio, puis celle de la fidejussio et enfin celle du mandatum pecuniae credendae.

A) L’adpromissio

L’adpromissio consiste en un contrat verbal aux termes duquel une personne, que l’on appelle sponsor ou fide promissor, s’oblige envers le créancier aux côtés du débiteur principal à exécuter une même obligation.

Dans sa forme la plus ancienne, la promesse ainsi faite, qualifiée de sponsio, s’analysait en un engagement quasi-religieux.

À ce titre, elle ne pouvait être contractée que par des citoyens romains, compte tenu de son caractère sacré.

Puis la sponsio a progressivement été remplacée par la fidepromissio qui consistait en un engagement similaire, mais reposant non plus sur l’établissement d’un lien religieux, mais sur la loyauté de celui qui s’engageait, le fide promissor.

Cet engagement n’était alors plus réservé aux citoyens romains, il pouvait également être souscrit par les pérégrins.

L’adpromissio désigne indistinctement la sponsio et la fidepromissio qui, au fil du temps, se sont combinées.

Qu’il s’agisse de l’une ou l’autre opération, afin de sceller l’engagement de la caution, cette dernière était interpellée dans les mêmes termes par le créancier.

Il s’adressait à elle en prononçant les paroles rituelles suivantes : « Idem dari spondesne ? », ce qui signifie littéralement « promets-tu de donner la même chose ? »

À cette question, le sponsor ou le fide promissor devait répondre « spondeo », soit « je le promets ».

À l’analyse, bien que réalisant, par le jeu d’un engagement contractuel, une adjonction de débiteur, l’adpromissio demeurait plus proche du mécanisme de la solidarité que du cautionnement tel qu’on le connaît dans sa forme moderne.

En effet, le créancier pouvait actionner en paiement indifféremment le débiteur principal ou le sponsor sans que ce dernier ne puisse lui opposer le bénéfice de discussion.

Par ailleurs, dans un premier temps, le sponsor ne disposait d’aucun recours contre débiteur principal après paiement.

Ce n’est que dans un second temps que ce recours a été ouvert à la caution, le législateur romain ayant constaté que les sponsors étaient trop souvent appelés en garantie par le créancier en première intention.

Progressivement, on assiste ainsi à l’instauration d’une véritable protection de la caution.

Son engagement dans le cadre de l’adpromissio n’en restait pas moins moral.

Le sponsor pouvait, en effet, se soustraire à son engagement s’il établissait qu’il s’était trompé, lors de la formulation de sa promesse, sur l’honorabilité du débiteur principal.

Ce risque qui pesait sur les créanciers d’être privé de la possibilité d’actionner en paiement la caution, les a conduits à exiger, de plus en plus souvent, du débiteur principal qu’il leur fournisse une garantie efficace.

C’est dans ce contexte que s’est imposé un nouveau mode de cautionnement qui existait déjà à l’époque classique : la fidejussio.

B) La fidejussio

La fidejussio consiste en l’engagement par lequel une personne, le fidejussor, se porte garant de l’obligation souscrite par le débiteur principal.

La différence avec l’adpromissio tient essentiellement au caractère accessoire de la fidéjussion.

En effet, dans l’hypothèse où l’engagement pris par le débiteur principal serait nul, l’obligation à laquelle est tenu le fidéjusseur subit le même sort.

Il y a donc un rapport de principal à accessoire entre l’obligation qui lie le débiteur initial au créancier et l’engagement pris par le fidéjusseur envers ce même créancier.

Pour cette raison, la doctrine voit dans la fidéjussion le véritable ancêtre du cautionnement, à tout le moins elle est la technique de garantie utilisée à Rome qui s’en rapproche le plus.

- Sur le plan de l’obligation à la dette

- Bien que fidéjussion présente un caractère accessoire, elle ne confère, en elle-même, aucun bénéfice de discussion au fidéjusseur.

- Il en résulte que le créancier n’est pas tenu d’actionner prioritairement en paiement le débiteur principal avant d’agir contre la caution dans l’hypothèse où ses premières poursuites seraient restées vaines.

- L’obligation souscrite par le fidéjusseur est ainsi solidaire et non subsidiaire.

- La fidéjussion mettait donc sur le même plan le débiteur principal et la caution.

- Afin d’échapper à cet effet de la fidéjussion, les romains ont imaginé une pratique consistant à faire promettre au fidéjusseur de ne payer le créancier qu’à hauteur de ce que le débiteur principal n’aura pas été en mesure de régler.

- Ainsi aménagée, la fidéjussion présentait un caractère subsidiaire : le créancier était tenu d’actionner en paiement, à titre principal, le débiteur initial.

- Ce n’est qu’en cas de défaillance de celui-ci, qu’il pouvait appeler en garantie, à titre subsidiaire, le fidéjusseur.

- Sur le plan de la contribution à la dette

- En soi, la fidéjussion ne conférait aucun recours au fidéjusseur qui avait désintéressé le créancier contre le débiteur principal.

- Pour être remboursé, deux actions distinctes lui étaient néanmoins ouvertes

- Première action : l’action mandati contraria

- Cette première action supposait pour le fidéjusseur d’établir que le débiteur principal lui avait donné mandat de régler le créancier.

- En droit romain, parce que le mandataire doit être remboursé des frais exposés dans le cadre de sa mission, cela justifiait que le fidéjusseur – qui a accompli sa mission en payant le créancier – puisse se retourner contre le débiteur principal.

- Seconde action : Le bénéfice de cession d’actions

- Il s’agissait ici pour le fidéjusseur de démontrer que le paiement effectué entre les mains du créancier visait moins à le désintéresser qu’à réaliser une cession de créance et d’actions.

- Dans ces conditions, il endossait la qualité de cessionnaire et était fondé, à ce titre, à exercer contre le débiteur principal toutes les actions en paiement qui lui avaient été cédées par le créancier cédant.

En raison de sa grande efficacité et de la sécurité qu’elle procurait aux créanciers, la fidéjussion a très rapidement été adoptée par les romains.

Par suite, elle a été combinée avec une autre technique de garantie qui a émergé de la pratique, le mandatum pecuniae credendae.

C) Le mandatum pecuniae credendae

Il s’agit d’un contrat par lequel la caution (qui endosse le rôle de mandant) mandate le créancier (qui s’apparente à un mandataire) de faire crédit au débiteur principal.

Cette opération consiste, en d’autres termes, en un mandat de prêter de l’argent.

Dans l’hypothèse où le débiteur principal ne rembourserait pas les sommes prêtées, le créancier peut se retourner contre la caution, son mandant, au titre du droit que lui confère sa qualité de mandataire d’être indemnisé des dépenses exposées dans le cadre de l’exercice de sa mission.

En concluant un mandatum pecuniae credendae, le créancier était ainsi garanti par son mandant (la caution), de l’inexécution de l’obligation pesant sur le débiteur principal.

Cette institution présentait plusieurs avantages pour l’une et l’autre partie :

- Tout d’abord, elle offrait au créancier deux débiteurs à l’instar de la fidéjussio

- Ensuite, la caution s’engageait, non pas à exécuter l’obligation du débiteur, mais seulement à indemniser le créancier du préjudice subi en cas d’inexécution de cette obligation.

- Enfin, le créancier ne pouvait agir contre la caution qu’après avoir vainement actionné en paiement le débiteur principal : la caution jouissait donc d’un bénéfice de discussion.

Bien que partageant plusieurs traits communs avec la fidéjussion, le mandatum pecuniae credendae s’en distinguait sur plusieurs points.

En premier lieu, l’obligation qui liait la caution (mandant) au créancier (mandataire) était indépendante de l’obligation principale, alors que dans la fidéjussion elle en était l’accessoire.

En second lieu, le mandat conclu entre l’une et l’autre partie était librement révocable, à la différence de la fidéjussion qui créait un lien d’obligation ferme, irrévocable et perpétuel.

Au bilan, si au moment de sa formation le mandatum pecuniae credendae, s’analyse simplement en un mandat, il en va tout autrement au stade de son exécution, celui-ci empruntant au cautionnement de nombreux traits de caractères.

Le développement des deux techniques de garantie que sont la fidéjussion et le mandatum pecuniae credendae dès la fin de la République a provoqué la disparition progressive de la sponsio et de la fidepromissio qui ont été complètement délaissées par les créanciers.

Ces derniers leur ont préféré des figures juridiques qui leur procuraient plus de sécurité et d’efficacité.

Puis, au fil des années, la fidéjussion et le mandatum pecuniae credendae se sont combinées, la pratique cherchant à exploiter les avantages procurés par l’une et l’autre technique.

Ene étape majeure a été franchie sous l’impulsion de l’empereur Justinien lorsque celui-ci a institué un bénéfice de discussion à la faveur de toutes les cautions.

Désormais, l’engagement pris par le fidéjusseur envers le créancier devenait subsidiaire. La caution n’était donc plus solidaire de l’obligation contractée par le débiteur principal.

De l’avis général des historiens du droit, la réforme entreprise par Justinien est majeure, car elle rompt définitivement le lien entre le cautionnement et la solidarité.

Cette marque du cautionnement qu’est la subsidiarité, outre son caractère accessoire, se retrouvera dans les techniques de garantie qui se développeront sous l’Ancien Régime.

II) L’ancien droit

En simplifiant à l’extrême, deux techniques de garantie se rapprochant du cautionnement ont été utilisées sous l’Ancien Régime :

- La plègerie, produit du droit coutumier

- La fidéjussion, qui entretient un lien de filiation direct avec l’ancienne institution romaine

A) La plègerie

La plègerie ou plévine émerge à compter du XIIe siècle, période au cours de laquelle on assiste à une renaissance de l’ancien droit romain.

Cette technique de garantie prendra deux formes bien distinctes :

- La plègerie, comme engagement à caractère personnel

- Sous cette forme, il s’agira ici pour le plège (la caution) de s’engager, non pas à exécuter lui-même l’obligation souscrite par le débiteur en cas de défaillance de celui-ci, mais à intervenir pour le faire payer.

- S’agissant de l’intervention attendue de la caution, elle pouvait consister,

- Tantôt à exercer son influence sur le débiteur afin de le contraindre à satisfaire son engagement

- Tantôt à se constituer prisonnier comme otage auprès du créancier jusqu’à ce que le débiteur ait payé

- Dans les deux cas, la plègerie présente un caractère éminemment personnel, puisque l’engagement pris par la caution met en jeu sa propre personne.

- Il en résulte que l’obligation souscrite par le plège n’est pas transmissible à ses héritiers, à la différence de celle contractée dans le cadre de la plègerie patrimoniale.

- La plègerie, comme engagement à caractère patrimonial

- Il s’agit ici pour le plège de s’engager à payer le créancier en lieu et place du débiteur.

- L’engagement ainsi souscrit était particulièrement rigoureux par la caution.

- En premier lieu, il était transmissible à ses héritiers puisque présentant un caractère patrimonial.

- En second lieu, l’engagement du plège avait pour effet de libérer définitivement le débiteur de son obligation, de sorte qu’il ne pouvait plus être poursuivi par le créancier.

- À l’analyse, les traces de cette forme de plègerie demeurent rares.

- Rapidement, on observe une atténuation de la rigueur de l’engagement du plège qui, d’une part, n’a plus pour effet de libérer le débiteur de son obligation et, d’autre part, perd son caractère héréditaire.

- Malgré ces évolutions, la plègerie ne résiste pas à l’émergence d’une nouvelle forme de cautionnement ou plus précisément à une résurgence d’une ancienne institution romaine que l’on redécouvre à compter du XIIe siècle : la fidéjussion.

B) La fidéjussion

Le XIIe siècle marque la redécouverte du droit romain et de ses figures juridiques sophistiquées.

Aussi, assiste-t-on, à compter de cette période, à une réapparition de la fidéjussion qui avait disparu avec la chute de la Rome antique.

Pour mémoire, cette technique de garantie consiste en l’engagement pris par une personne, le fidéjusseur, de payer le créancier en cas de défaillance de son débiteur.

Les principales avancées du droit romain dont avait fait l’objet la fidéjussion seront reprises par la pratique.

Tel est le cas du bénéfice de discussion qui contraint le créancier à agir prioritairement contre le débiteur principal, la caution ne pouvant être actionnée en paiement qu’à titre subsidiaire.

Le bénéfice de division est également repris, ce qui, en cas de pluralité de caution, oblige le créancier à diviser ses poursuites.

Il en va de même du bénéfice de subrogation qui confère à la caution qui a désintéressé le créancier un recours contre le débiteur à concurrence de ce qu’elle a payé.

III) Le Code civil

==> Le cautionnement en 1804

Les historiens du droit s’accordent à dire que, dans le paysage des sûretés de l’Ancien Régime, le cautionnement était relégué au second plan, les créanciers lui préférant les sûretés réelles jugées plus efficaces.

Cette situation n’a pas empêché le législateur de l’introduire dans le Code civil en s’inspirant, pour l’essentiel, des règles issues du droit romain.

À cet égard, en 1804, le cautionnement était la seule sûreté personnelle à être réglementée, encore que, à cette époque, il était moins regardé comme une sûreté, que comme un contrat spécial et plus encore un « petit contrat » par opposition aux « grands contrats » que sont la vente et le louage.

En effet, les rédacteurs du Code civil voyaient le cautionnement comme un service gracieux rendu entre amis ou entre proches parents, la caution ne recherchant, a priori, aucun enrichissement personnel en garantissant l’exécution de l’obligation souscrite par le débiteur principal.

Pour cette raison, il a été inséré dans le Code napoléonien à la suite du prêt, du dépôt et du mandat lesquels ont en commun d’avoir tous été envisagés comme des contrats à titre gratuit.

Quant à la doctrine, elle abordait le cautionnement uniquement dans les manuels consacrés au droit des obligations.

Pendant longtemps le domaine des sûretés était ainsi cantonné aux seules sûretés réelles et notamment à l’hypothèque et aux privilèges.

Ce n’est qu’à partir de la seconde moitié du XXe siècle que le cautionnement se détachera progressivement du droit des obligations pour rejoindre le droit des sûretés.

Ce regroupement des sûretés personnelles et sûretés réelles en un seul et même corpus normatif sera consacré par l’ordonnance n°2006-346 du 23 mars 2006.

En substance, ce texte modifie l’architecture du Code civil en remplaçant l’ancien livre IV consacré aux dispositions applicables à Mayotte (lesquelles seront insérées dans un livre V), par un livre consacré exclusivement aux sûretés.

Ce livre est alors divisé en deux titres :

- Le premier, intitulé « Des sûretés personnelles», rassemble les règles régissant le cautionnement, la garantie autonome et la lettre d’intention.

- Le second, intitulé « Des sûretés réelles », est subdivisé en trois sous-titres, l’un consacré aux dispositions générales, l’autre consacré aux sûretés mobilières, et un dernier aux sûretés immobilières.

==> Le développement du cautionnement

Entre-temps, le recours au cautionnement s’est considérablement développé, ce, au détriment des sûretés réelles et notamment de l’hypothèque qui pourtant, encore aujourd’hui, est présentée comme « la reine des sûretés ».

La raison de ce basculement tient essentiellement à l’intérêt – grandissant – porté au cautionnement par les établissements de crédit qui ont vu dans cette sûreté une technique de garantie relativement efficace les protégeant contre les risques d’insolvabilité de leurs clients.

Surtout, à la différence des sûretés réelles dont la constitution requiert l’accomplissement de formalités lourdes et coûteuses, le cautionnement peut être formalisé simplement, sans qu’il soit besoin d’établir un acte authentique.

Quant à son coût, il est extrêmement faible pour le débiteur, à supposer qu’il soit consenti à titre onéreux, ce qui sera le cas lorsque la caution est fournie par un établissement de crédit ou financier.

La place que le cautionnement occupe dans la pratique bancaire est telle, qu’il est désormais presque systématiquement exigé par les organismes prêteurs en contrepartie de l’octroi d’un crédit.

À cet égard, des établissements privés et publics (Bpifrance) se sont spécialisés dans la fourniture de services de caution aux particuliers et aux professionnelles.

Parce que, aujourd’hui, le cautionnement est devenu un prérequis pour accéder au crédit, il est la plupart du temps souscrit au profit d’un établissement bancaire.

Il en résulte que l’engagement pris par la caution se fait sur la base d’un contrat d’adhésion, soit d’un contrat dont les conditions ne peuvent pas être négociées et qui donc lui sont imposées.

Il est alors un risque que la caution, qui se trouve en position d’infériorité économique, soit assujettie à des clauses qui lui soient très défavorables, sinon dangereuses car mettant à sa charge des obligations extrêmement rigoureuses.

Cette situation n’a pas échappé au législateur et à la jurisprudence qui, à compter du début des années 1980, ont cherché à rééquilibrer les intérêts en présence en conférant une protection aux cautions.

Bien que l’intention fût louable, de l’avis unanime de la doctrine, l’élaboration d’un cadre protecteur s’est faite « de manière chaotique »[3], le législateur multipliant les interventions, parfois dissonantes avec la jurisprudence.

Surtout, on a assisté à une inflation des règles spéciales régissant le cautionnement, certaines s’appliquant à des catégories de personnes en particulier, d’autres à des opérations déterminées.

Cette inflation législative a eu pour effet de complexifier grandement le régime du cautionnement, alors que, à l’origine, il s’agit d’une technique de garantie qui se voulait simple dans son fonctionnement.

Autre facteur de complexification : l’éparpillement des textes en dehors du Code civil. De nombreuses règles spéciales régissant le cautionnement ont, en effet, été insérées dans différents codes (Code de la consommation, Code monétaire et financier, Code de commerce) ou ont été conservées dans des lois non codifiées.

Cette situation a conduit la doctrine à réclamer une modification profonde du régime du cautionnement qui, sous l’effet des réformes successives, était devenu illisible et peu cohérent.

Une première réflexion est née à l’occasion de la célébration du bicentenaire du Code civil. Elle donnera lieu à l’adoption de l’ordonnance n°2006-346 du 23 mars 2006, ratifiée, par suite, par la loi n°2007-212 du 20 février 2007.

==> La réforme manquée de 2006

L’ordonnance du 23 mars 2006 marqua incontestablement la première évolution majeure que le droit des sûretés ait connue depuis l’adoption du Code civil.

Elle était issue d’un groupe de travail présidé par le professeur Michel Grimaldi institué dans le cadre de la loi n° 2005-842 du 26 juillet 2005 qui avait habilité le gouvernement à réformer le droit des sûretés.

L’objectif affiché par le législateur à l’époque était de « moderniser les sûretés afin de les rendre lisibles et efficaces tant pour les acteurs économiques que pour les citoyens tout en préservant l’équilibre des intérêts en présence ».

La réforme avait, en outre, pour finalité d’édicter des règles innovantes qui, d’une part, simplifieraient la constitution des sûretés, élargiraient leur assiette, et faciliteraient leur mode de réalisation, tout en prévoyant, d’autre part, des règles protectrices en faveur de ceux qui ont recours au crédit.

Avec le recul, les auteurs s’accordent à dire que, bien qu’ambitieuse, la réforme entreprise par l’ordonnance n°2006-346 du 23 mars 2006 a laissé un goût d’inachevé. L’intention était bonne, mais le résultat décevant.

L’un des principaux reproches formulés est l’absence de traitement du cautionnement, alors même qu’il constitue la sûreté la plus abondamment pratiquée par les opérateurs économiques.

À l’analyse, il ne s’agit nullement d’un oubli. Si le cautionnement n’a pas été réformé en 2006, c’est parce que le gouvernement n’a pas été habilité par le parlement à adopter les mesures nécessaires par voie d’ordonnance.

Il faut attendre l’adoption de l’ordonnance 2021-1192 du 15 septembre 2021 pour que le régime du cautionnement fasse l’objet de la refonte tant attendue.

==> La réforme attendue de 2021

Considérant qu’une nouvelle réforme du droit des sûretés était nécessaire, compte tenu des insuffisantes de la réforme entreprise en 2006 dénoncées par la doctrine, la direction des affaires civiles et du sceau du ministère de la justice a confié au professeur Michel Grimaldi, sous l’égide de l’association Henri Capitant, le soin de réunir un groupe de travail, qui a rendu publiques ses propositions en septembre 2017.

Ces propositions ont, ensuite, fait l’objet d’une vaste consultation publique en 2019 qui est venue alimenter la réflexion du législateur.

Il s’en est suivi l’adoption de la loi du 22 mai 2019, dite PACTE, qui, en son article 60, a autorisé le Gouvernement à prendre par voie d’ordonnance, dans un délai de deux ans à compter de son entrée en vigueur, les mesures nécessaires pour simplifier le droit des sûretés et renforcer son efficacité.

L’habilitation ne visait pas moins de 17 points à réformer au nombre desquels figurait notamment « la rénovation du droit du cautionnement, afin de rendre son régime plus lisible et d’en améliorer l’efficacité, tout en assurant la protection de la caution personne physique »

Une fois habilité à réformer en profondeur le droit des sûretés, le Gouvernement a élaboré un avant-projet d’ordonnance qu’il a soumis à consultation publique à la fin de l’année 2020.

C’est sur la base de cet avant-projet, nourri par les nombreux commentaires formulés par des professionnels du droit et des opérateurs économiques, que l’ordonnance du 15 septembre 2021 a été adoptée.

Comme observé par Dominique Legeais, la réforme entreprise par l’ordonnance du 15 septembre 2021 « est plus ambitieuse que la précédente dans la mesure où, cette fois, toutes les sûretés sont affectées »[4].

Le premier objectif poursuivi par l’ordonnance du 15 septembre 2021 est de renforcer la sécurité juridique en rendant plus lisible et plus accessible le droit des sûretés.

À cette fin, trois axes ont été retenus par le législateur :

- Réécriture des dispositions issues du Code civil de 1804

- Certaines dispositions régissant le droit des sûretés et notamment le cautionnement n’ont jamais été modifiées depuis l’adoption du Code civil en 1804.

- Tel que relevé par le Rapport au Président de la République, non seulement, ces dispositions ne rendent plus compte du droit positif, mais encore leur style rédactionnel – désuet – est de nature à nuire à la compréhension des règles par les citoyens et les agents de la vie économique et notamment les opérateurs étrangers.

- Pour remédier à cette situation, l’ordonnance procède à une réécriture d’un certain nombre de dispositions en recourant à un « style de vocabulaire plus adapté».

- Précisions de certaines notions juridiques

- L’ordonnance du 15 septembre 2021 est venue préciser plusieurs notions et règles juridiques existantes afin de clarifier, voire unifier leur régime.

- À cet égard, l’une des principales innovations de la réforme qui marquera le juriste est d’avoir mis fin à l’éparpillement de certaines dispositions régissant le cautionnement (obligation d’information, mention manuscrite, principe de proportionnalité) entre notamment le Code de commerce, le Code monétaire et financier et des lois non codifiées, en les regroupant dans un seul et même corpus normatif : le Code civil.

- Codification et clarification de certaines solutions jurisprudentielles

- Les codifications

- L’ordonnance du 15 septembre 2021 a répondu aux attentes de la doctrine qui réclamait la codification de certains principes désormais bien établis en jurisprudence.

- Ainsi, par exemple, le devoir de mise en garde en matière de cautionnement, est intégré dans le code civil.

- Les clarifications

- Le législateur ne s’est pas cantonné à retranscrire les solutions jurisprudentielles en vigueur.

- Il a également saisi l’occasion de la réforme pour mettre un terme à certaines d’entre elles, considérant qu’elles pouvaient être source d’insécurité juridique.

- L’ordonnance consacre ainsi – et c’est là une innovation majeure – la possibilité pour la caution d’opposer toutes les exceptions appartenant au débiteur principal, qu’elles soient inhérentes à la dette ou personnelles au débiteur.

Le deuxième objectif poursuivi par l’ordonnance du 15 septembre 2021 : renforcer « l’efficacité du droit des sûretés, tout en maintenant un niveau de protection satisfaisant des constituants et des garants. »

S’agissant des sûretés personnelles, c’est, là encore, le cautionnement qui, pour l’essentiel, a retenu l’attention du législateur.

Ainsi que le relève un auteur « c’est même l’une des pièces maîtresses de la réforme du droit des sûretés entreprise »[5].

À cet égard, le Gouvernement a été autorisé à réformer le droit du cautionnement « afin de rendre son régime plus lisible et d’en améliorer l’efficacité, tout en assurant la protection de la caution personne physique ».

Le cautionnement était le grand oublié de la réforme de 2006.

L’ordonnance du 15 septembre 2021 remédie à cette anomalie en réformant son régime en profondeur.

- Tout d’abord, les dispositions régissant le cautionnement, qui étaient éparpillées entre plusieurs corpus normatifs (Code de la consommation, Code monétaire et financier, textes de loi non codifiées), sont rassemblées au sein du Code civil.

- Ensuite, le législateur a cherché à rééquilibrer le rapport existant entre le créancier et la caution. Si la disproportion du cautionnement n’est désormais plus sanctionnée par la déchéance totale de la garantie, la protection des garants n’en est pas moins maintenue par le jeu, notamment de l’exigence de la mention manuscrite qui est maintenue.

- Enfin, le devoir de mise en garde qui avait été mis à la charge des créanciers professionnels par la jurisprudence devient une règle légale insérée dans le Code civil.

Le troisième objectif poursuivi par la réforme est le renforcement de l’attractivité du droit français, notamment sur le plan économique, constitue le troisième objectif poursuivi par la réforme entreprise par l’ordonnance du 15 septembre 2021.

Pour ce faire, elle autorise notamment la dématérialisation de l’ensemble des sûretés, qui, sous l’empire du droit antérieur, n’était possible que pour les sûretés constituées par une personne pour les besoins de sa profession.

Comme indiqué par le Rapport au Président de la République, « lever ce frein, injustifié à l’ère du numérique, est indispensable pour inciter les opérateurs économiques internationaux à utiliser le droit français ». La prohibition posée par l’article 1175 du Code civil est donc abolie.

La conséquence en est pour le cautionnement qu’il peut désormais être formalisé par voie électronique.

Aussi, n’est-il plus nécessaire que la mention, exprimant la portée de l’engagement de la caution, soit manuscrite, la seule exigence étant qu’elle soit apposée par cette dernière.

[1] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[2] M. Bourassin et V. Brémond, Droit des sûretés, éd. Dalloz, 2020, coll. « Sirey », n°82, p. 59

[3] M. Bourassin et V. Brémond, Droit des sûretés, éd. Dalloz, 2020, coll. « Sirey », n°95, p. 66

[4] D. Legeais, Droit des sûretés et garanties du crédit, éd. LGDJ, 2021, n°17, p. 27.

[5] D. Legeais, « La réforme du cautionnement », JCP E, n°43-44, 18 oct. 2021, 1474.