==> Vue générale

Bien qu’il soit admis, aujourd’hui, que deux personnes puissent entreprendre une communauté de vie en dehors des liens du mariage, celui-ci demeure la seule forme d’union conférant à chacun de ses membres des droits dans la succession de l’autre.

Le concubinage, par exemple, s’il est certes désormais reconnu par le Code civil (art. 515-8), les concubins n’en restent pas moins regardés par la loi comme des étrangers l’un pour l’autre. La conséquence en est qu’ils ne s’auraient se prévaloir d’aucune vocation successorale.

Il en va de même pour les couples ayant opté pour la conclusion d’un PACS. Cette nouvelle forme d’union, instituée par la loi du 15 novembre 1999, ne confère aux partenaires que des droits limités.

Tout au plus, la loi reconnaît au partenaire survivant le droit d’occuper gratuitement, pendant une période d’un an, le logement qui servait de résidence principale au couple (art. 515-6, al. 3e C. civ.). Ce dernier se voit également conférer le droit de solliciter l’attribution préférentielle de certains biens (art. 515-6, al. 1er C. civ.).

Ces quelques avantages reconnus au partenaire survivant, s’ils lui procurent une situation préférable à celle du concubin, sont très éloignés des droits que le statut de conjoint confère à une personne mariée.

Le Code civil reconnaît, en effet, au conjoint survivant une véritable vocation successorale, soit une vocation à prendre part au partage du patrimoine du défunt.

==> Ancien droit

- Pays de droit écrit

- Sous l’influence du droit romain, les règles des pays de droit écrit conféraient au conjoint survivant, le plus souvent la femme, un certain nombre de droits dans la succession.

- L’un de ces droits était appelé la « quarte du conjoint pauvre ».

- Ce droit reconnu à la veuve, lui permettait, si elle se trouvait dans une situation de précarité financière après le décès de son époux, de réclamer jusqu’à un quart de la succession de son défunt mari.

- La « quarte » était calculée sur la base de la valeur totale de la succession après règlement des dettes.

- À cet égard, la veuve se voyait reconnaître un droit prioritaire sur les autres héritiers pour ce quart de la succession, garantissant ainsi que son sort ne dépende pas de la générosité des autres héritiers ou du solde restant de la succession après règlement des dettes.

- Pays de droit coutumier

- En contraste avec le droit écrit, le droit coutumier, reconnaissait à la femme mariée au décès de son époux ce que l’on appelait le douaire.

- Le douaire était un droit d’usufruit accordé à la veuve sur une partie des immeubles du défunt mari.

- Ce droit était généralement limité à la durée de vie de la veuve, et ne pouvait être transmis à ses héritiers.

- Le douaire remplissait plusieurs fonctions :

- Protection économique de la veuve : il garantissait à la veuve un logement et une source de revenus (par exemple, à travers les loyers ou les produits de la terre) après le décès de son mari. Cela était particulièrement important dans une société où les femmes pouvaient difficilement exercer librement une activité professionnelle.

- Préserver les biens fonciers dans la famille : en limitant l’usufruit au temps de vie de la veuve, le douaire assurait que les biens fonciers reviendraient aux héritiers directs du défunt, souvent les enfants, après le décès de la veuve. Cela contribuait à maintenir la continuité patrimoniale et économique de la famille.

- Aspect social et familial : le douaire exprimait également un engagement social et familial, reconnaissant la contribution de la veuve à la famille durant son mariage, et lui assurant une position respectée et sécurisée dans la famille élargie après la mort de son mari.

==> Révolution

Entre 1790 et 1793, plusieurs réformes ont été conduites aux fins de modifier en profondeur le droit des successions. Ces réformes visaient principalement à assurer une égalité des droits entre les citoyens en abolissant les privilèges de la noblesse et du clergé.

Durant cette période, les avantages spécifiquement accordés au conjoint survivant, tels que la « quarte du conjoint pauvre » et le douaire, ont été supprimés. Ces avantages étaient perçus par les révolutionnaires comme des vestiges de l’ancien régime féodal où certains groupes sociaux bénéficiaient de droits supérieurs sur la base de leur statut ou de leur genre.

La suppression de ces droits a eu une incidence directe sur la situation financière des femmes, qui se retrouvaient, au décès de leur mari, sans protection juridique face aux héritiers en ligne directe, les liens du sang présidant à la dévolution successorale.

Cette situation rendait ainsi les veuves totalement dépendantes des dispositions testamentaires ou de la bonne volonté des héritiers.

==> Code Napoléon

Nonobstant les critiques formulées à l’encontre des lois révolutionnaires, le Code civil de 1804 n’a que très peu amélioré le sort du conjoint survivant.

Tout au plus, l’ancien article 767 reconnaissait au conjoint survivant le droit d’hériter des biens du défunt que dans le cas où ce dernier ne laissait aucun parent jusqu’au douzième degré inclus.

Cette disposition révèle une vision des rédacteurs du Code civil de la famille fondée essentiellement sur les liens de sang, où la priorité était donnée à la transmission des biens dans la lignée biologique directe ou collatérale élargie.

À cet égard, la condition posée par l’article 767 était si restrictive qu’elle rendait presque illusoire le droit du conjoint à hériter directement de son époux ou épouse.

En effet, la probabilité qu’il n’existe aucun parent jusqu’au douzième degré était extrêmement faible, ce qui signifie que dans la plupart des cas, le conjoint survivant était effectivement exclu de la succession directe.

En limitant de manière si stricte les droits du conjoint survivant, le Code civil ignorait les besoins de protection et de sécurité économique qui pourraient échoir au conjoint après le décès du défunt, en particulier dans un contexte où les autres formes de soutien social ou familial pouvaient ne pas être disponibles.

Cette approche a été vivement critiquée pour son manque de compassion et de réalisme, étant donné les implications pratiques pour les conjoints survivants souvent laissés dans la précarité. Cette situation, jugée par beaucoup peu satisfaisante, a conduit le législateur à intervenir dès la fin du XIXe siècle.

==> Loi du 9 mars 1891

La loi du 9 mars 1891 constitue une nouvelle étape dans l’évolution du droit des successions, marquant une rupture significative avec les dispositions très restrictives antérieures en matière de droits du conjoint survivant.

Cette loi a introduit un changement profond en reconnaissant le droit d’usufruit du conjoint survivant sur la succession du défunt, ajusté selon la proximité des parents concurrents.

En effet, avant l’adoption de cette loi, le conjoint survivant était largement désavantagé dans la succession, ne recevant des droits que dans des circonstances très limitées.

La loi de 1891 rompt avec l’approche classique en reconnaissant au conjoint survivant une vocation successorale en usufruit, c’est-à-dire le droit d’utiliser et de tirer profit des biens de la succession pendant sa vie, la nue-propriété revenant aux parents par le sang.

L’étendue de l’usufruit octroyé au conjoint survivant dépendait de la proximité des autres héritiers présents dans la succession avec le de cujus.

Plus les parents concurrents étaient éloignés, plus l’usufruit attribué au conjoint était étendu. Ce dispositif réalisait un équilibre entre la protection du conjoint survivant et les droits des héritiers par le sang.

La doctrine souligne que la loi du 9 mars 1891 illustre une évolution de la perception du conjoint survivant dans la famille et la société. Le passage d’une vision où le conjoint est presque un étranger dans la succession à une reconnaissance de son rôle essentiel et de son besoin de protection économique après le décès du défunt marque un changement significatif dans l’approche du législateur.

En offrant un usufruit au conjoint survivant, la loi renforce ainsi la sécurité financière de ce dernier et reconnaît sa contribution à la constitution du patrimoine familial. Cela contribue également à maintenir une certaine continuité dans la gestion des biens familiaux, évitant une rupture brutale qui pourrait survenir si tous les biens étaient transférés immédiatement à d’autres héritiers.

Bien que la loi ait été un progrès notable, elle n’était toutefois pas exempte de critiques. Par exemple, l’usufruit peut parfois créer des tensions entre le conjoint survivant et les héritiers directs, particulièrement quand il s’agit de la gestion ou de la vente des biens. Ces défis ont nécessité des ajustements et des clarifications ultérieures dans la jurisprudence et les lois postérieures.

au cours des siècles suivants, où les législateurs ont progressivement élargi les droits successoraux du conjoint survivant, reconnaissant leur rôle central dans la famille et leur vulnérabilité potentielle en l’absence de leur partenaire.

==> Lois des 3 décembre 1930 et 26 mars 1957

Dans les années 1930, la société française commençait à subir des transformations importantes. La législation en vigueur n’était plus en adéquation aux réalités sociales, notamment en ce qui concerne la protection des conjoints survivants.

C’est dans ce contexte qu’a été adoptée la loi du 3 décembre 1930. Jusqu’à l’adoption de cette loi, le conjoint survivant ne se voyait reconnaître des droits en pleine propriété dans la succession qu’en l’absence de parent successible en degré.

La loi du 3 décembre 1930 a mis fin à cette situation en attribuant au conjoint survivant la moitié de la succession en pleine propriété pour le cas où le défunt laisserait derrière lui des parents ou des collatéraux dans une seule ligne.

La loi du 26 mars 1957, quant à elle, va encore plus loin en attribuant au conjoint survivant :

- La totalité de la succession en pleine propriété pour le cas où le défunt ne laisserait derrière lui que des collatéraux

- La moitié de la succession en pleine propriété pour le cas où le défunt laisserait derrière lui des ascendants dans une branche et des collatéraux dans l’autre branche

==> Loi du 3 janvier 1972

Pour mémoire, avant l’adoption de la loi du 3 janvier 1972, les enfants adultérins étaient souvent exclus de la succession ou avaient des droits très limités par rapport aux enfants légitimes.

Cette discrimination était fondée sur des considérations morales et sociales qui distinguaient les enfants selon les circonstances de leur naissance.

La loi du 3 janvier 1972 a aboli ces distinctions, en traitant tous les enfants de manière égale devant la loi, quelle que soit la nature de leur filiation.

En introduisant les enfants adultérins dans l’équation successorale, il en est résulté mécaniquement une augmentation du nombre de prétendants à la succession, ce qui était susceptible d’avoir pour effet de diminuer la part disponible pour le conjoint survivant, surtout dans les familles où les ressources étaient limitées.

Conscient que l’instauration du principe d’égalité des filiations pourrait défavoriser le conjoint survivant dans certaines configurations familiales, le législateur a prévu dans la loi du 3 janvier 1972 un certain nombre de mesures correctrices. L’objectif recherché était de s’assurer que le conjoint ne serait pas indûment lésé par cette nouvelle répartition des droits successoraux.

À cet égard, la loi prend en compte des situations où le conjoint survivant pourrait se retrouver en concurrence avec des enfants adultérins, qui, sans l’adoption de la nouvelle loi, n’auraient peut-être pas participé à la succession. Pour ces cas, des dispositions sont mises en place pour protéger les intérêts économiques et la sécurité du conjoint survivant.

L’ancien article 759 du Code civil, issu de la loi du 3 janvier 1972, disposait ainsi que les enfants naturels dont le père ou la mère était, au temps de leur conception, engagé dans les liens du mariage avec une autre personne, n’excluent pas celle-ci de la succession de leur auteur, lorsque, à leur défaut, elle y eût été appelée.

En pareil cas, ils ne recevront, quel que soit leur nombre, que la moitié de ce qui, en leur absence, aurait été dévolu au conjoint selon les articles précités, le calcul étant fait ligne par ligne.

==> Lois du 3 décembre 2001 et 23 juin 2006

Les lois des 3 décembre 2001 et 23 juin 2006 ont marqué une étape décisive dans l’évolution des droits reconnus au conjoint survivant dans la succession.

Le législateur s’est, ni plus ni moins, fixé pour objectif que de « donner au conjoint survivant des droits qui reflètent la place qu’il occupait dans la vie du défunt ».

La poursuite de cette ambition s’est traduite par le renforcement significatif des droits du conjoint survivant dans la succession.

Désormais, en présence d’enfants communs, le conjoint survivant reçoit, au choix, le quart de la succession en pleine propriété ou la totalité de la succession en usufruit. En présence d’enfants d’un premier lit, le conjoint survivant ne peut prétendre qu’à un quart en pleine propriété.

En l’absence de descendants et en présence des père et mère, le conjoint survivant recueille la moitié de la succession, les trois quarts si un seul survit. Quant aux frère et sœur, le conjoint survivant prime sur ces derniers en cas de concours. Il en va de même en présence d’ascendants ordinaires ou de collatéraux ordinaires.

Outre la part de la succession dévolue au conjoint survivant, il lui est reconnu, sous certaines conditions, un droit viager au logement dans le lieu où le couple avait établi sa résidence principale.

À l’analyse, les réformes opérées par les lois du 3 décembre 2001 et 23 juin 2006 ont instauré une véritable vocation successorale à la faveur du conjoint survivant, celui-ci se voyant octroyer une place de choix dans l’ordre de la dévolution légale.

À cet égard, une section entière du Code civil est consacrée à cette vocation successorale du conjoint survivant, laquelle est désormais régie aux articles 756 à 767.

§1: Les conditions de reconnaissance de la qualité de conjoint successible

Pour prétendre à la vocation successorale attachée à la qualité de conjoint successible, encore faut-il justifier de cette qualité.

À cet égard, l’article 732 du Code civil prévoit que « est conjoint successible le conjoint survivant non divorcé. »

Il ressort de cette disposition que pour se prévaloir de la qualité de conjoint successible, il faut être uni par les liens du mariage avec le défunt au jour de l’ouverture de la succession.

Autrement dit, seules les personnes dont le mariage est toujours en cours au moment du décès du défunt sont admises à hériter du de cujus en qualité de conjoint.

Cette exigence, posée par l’article 732 du Code civil, conduit à dénier toute vocation successorale à des personnes qui seraient susceptibles de se prévaloir de la qualité de conjoint au titre de certaines situations passées ou futures.

I) Les situations matrimoniales n’ouvrant pas droit à la vocation successorale

==> Le divorce

Parce que le divorce a pour effet de dissoudre le mariage, lorsqu’il est prononcé avant le décès du de cujus, il fait obstacle à ce que l’ex conjoint survivant se prévale de tout droit dans la succession.

À cet égard, l’article 732 du Code civil prévoit expressément que pour endosser la qualité de conjoint successible, il faut être « non divorcé ».

Dans un arrêt du 30 juin 1998, la Cour de cassation a jugé en ce sens que « l’époux divorcé n’est pas appelé à la succession de son ex-conjoint » (Cass. 1ère civ. 30 juin 1998, n°96-13.922).

La question qui alors se pose est de savoir quelle date retenir ? À partir de quand le divorce produit-il ses effets et plus précisément à partir de quelle date le mariage est-il réputé dissout ?

Pour le déterminer, il convient de se reporter à l’article 260 du Code civil qui prévoit que le mariage peut être dissous :

- Soit par la convention de divorce conclue par acte sous signature privée contresigné par avocats

- Soit par une décision de justice qui prononce le divorce

Aussi, selon que le divorce procède d’une convention ou d’une décision, sa date de prise d’effet diffère :

- Lorsque le divorce procède d’une convention, il y a lieu de retenir la date à partir de laquelle la convention de divorce acquiert force exécutoire

- Lorsque le divorce procède d’une décision, il convient de revenir la date à partir de laquelle la décision prend force exécutoire, soit devient définitive

En tout état de cause, tant que l’une ou l’autre date n’est pas survenue, les époux demeurent unis par les liens du mariage, de sorte que le conjoint survivant conserve sa vocation successorale quand bien même celui-ci était séparé de fait avec le défunt au jour de son décès.

La séparation de fait n’a, en effet, aucune incidence sur le droit à hériter du conjoint survivant.

==> Le mariage nul

En ce que le mariage comporte une dimension contractuelle, il est envisagé par le législateur comme un acte juridique.

À ce titre, la violation de ses conditions de formation est sanctionnée par la nullité. Lorsqu’elle est prononcée, la nullité a pour effet d’anéantir le mariage.

Ainsi, cette sanction met-elle fin à l’union conjugale, au même titre que le divorce. Il s’en déduit que la nullité du mariage prive le conjoint survivant de toute vocation successorale.

Il peut être observé que, contrairement au divorce, il est indifférent que la nullité du mariage survienne antérieurement ou postérieurement au décès du défunt.

En effet, le principal effet de la nullité c’est la rétroactivité. Par rétroactivité il faut entendre que l’acte est censé n’avoir jamais existé. Cela signifie que le mariage est anéanti, tant pour ses effets futurs que pour ses effets passés.

Dans la mesure où le mariage aura nécessairement reçu un commencement d’exécution, son annulation suppose de revenir à la situation antérieure, soit au statu quo ante.

Il en résulte que lorsque la nullité est prononcée postérieurement au décès du de cujus, elle a pour effet d’anéantir tous les effets du mariage, ce qui inclut la vocation successorale du conjoint survivant.

Celui-ci se voit dès lors rétroactivement déchu de son droit à hériter et doit, par conséquent, restituer tous les biens qui lui ont été attribués.

Par exception, il est admis que le conjoint puisse conserver son droit à hériter dans l’hypothèse où le mariage est reconnu comme putatif.

L’article 201 du Code civil prévoit que « le mariage qui a été déclaré nul produit, néanmoins, ses effets à l’égard des époux, lorsqu’il a été contracté de bonne foi. »

Il ressort de cette disposition que le mariage putatif opère, à la seule et unique condition que les époux soient de bonne foi.

La bonne foi consiste pour un époux en l’ignorance de l’existence de la cause de nullité du mariage au jour de la célébration.

Dans l’hypothèse où le conjoint survivant parviendrait à démontrer sa bonne foi, il pourra prétendre à ce que les effets passés du mariage soient maintenus à son profit.

Il ne sera dès lors pas privé de la vocation successorale qu’il avait acquise avant l’annulation du mariage.

==> Le mariage posthume

Il est admis en droit français, sous réserve de l’observation de conditions très strictes, qu’un mariage puisse être contracté avec une personne décédée. C’est ce que l’on appelle le mariage posthume.

Pour mémoire, conformément à l’article 171 du Code civil trois conditions doivent être réunies pour qu’un mariage posthume soit célébré :

- Une demande de mariage doit avoir été faite avant le décès de l’un des futurs époux, et il doit exister des preuves claires que la personne décédée avait l’intention de se marier ;

- Le consentement de la personne décédée doit être clairement établi et la demande de mariage doit être suffisamment avancée (par exemple, la publication des bans).

- Le Président de la République doit autoriser le mariage, après avoir reçu une demande motivée généralement soumise par le conjoint survivant.

Lorsque ces conditions sont satisfaites et que le mariage posthume est célébré, l’article 171, al. 2e du Code civil fait remonter ses effets « à la date du jour précédant celui du décès de l’époux. »

Est-ce à dire que le conjoint survivant est admis à se prévaloir de la vocation successorale prévue par l’article 756 du Code civil ?

Le troisième alinéa de l’article 171 l’exclut expressément. Cette disposition énonce, en effet, que lorsqu’il est posthume, le mariage « n’entraîne aucun droit de succession ab intestat au profit de l’époux survivant ».

Ainsi, quand bien même la loi fait produire au mariage posthume des effets antérieurement au décès du de cujus, cette fiction ne joue pas pour la vocation successorale du conjoint survivant qui est privé de tout droit à hériter.

II) Cas particulier de la séparation de corps

La séparation de corps représente une alternative au divorce. Elle permet, en effet, aux époux de suspendre leur cohabitation tout en restant légalement mariés.

Régie par les articles 296 à 308 du Code Civil, la séparation de corps peut être initiée dans les mêmes conditions que le divorce (articles 296 et 298 du Code Civil) et suit généralement les mêmes étapes procédurales (article 1129 du Code de Procédure Civile).

Si la séparation de corps suspend l’obligation de cohabitation, elle ne met en revanche pas fin au mariage (art. 299 C. civ.). Autrement dit, la séparation de corps opère seulement un relâchement du lien conjugal et non une dissolution du mariage.

Il s’en déduit que la séparation de corps n’affecte pas la vocation successorale du conjoint survivant qui donc demeure investi du droit d’hériter du défunt.

Cette règle est exprimée à l’article 301 du Code civil qui prévoit que « en cas de décès de l’un des époux séparés de corps, l’autre époux conserve les droits que la loi accorde au conjoint survivant ».

En cas toutefois de séparation de corps initiée sur demande conjointe des époux, ils sont autorisés à renoncer à leurs vocations successorales respectives.

L’article 301 précise en ce sens que « en cas de séparation de corps par consentement mutuel, les époux peuvent inclure dans leur convention une renonciation aux droits successoraux qui leur sont conférés par les articles 756 à 757-3 et 764 à 766. »

Pour que la renonciation des époux séparés de corps à leurs droits successoraux produise ses effets, elle doit être réciproque.

Par ailleurs, comme énoncé par le texte, la renonciation ne peut porter que sur les droits visés aux articles 756 à 757-3 et 764 à 766 du Code civil soit les droits dans la succession.

Cela signifie a contrario que les époux ne peuvent pas renoncer à leurs droits contre la succession, tels que le droit annuel au logement ou le droit à une pension alimentaire.

§2: Les droits du conjoint successible

I) Les droits du conjoint successibles dans la succession

La loi reconnaît au conjoint survivant deux droits distincts dans la succession :

- Un droit à une quote-part ou à la totalité de la succession

- Un droit viager au logement

A) Le droit à une quote-part ou à la totalité de la succession

La loi du 3 décembre 2001 a marqué un tournant décisif dans le droit des successions en renforçant significativement la position du conjoint survivant.

Pour mémoire, avant cette réforme, la situation du conjoint survivant était souvent précaire, surtout en l’absence de dispositions testamentaires en sa faveur.

Il bénéficiait d’un droit d’usage et d’habitation sur le logement familial et d’un droit temporaire sur le mobilier, mais ses droits en propriété étaient limités, surtout si le défunt laissait des descendants ou d’autres héritiers réservataires.

La loi du 3 décembre 2001 a introduit des dispositions nettement plus favorables pour le conjoint survivant. Désormais, le Code civil reconnaît au conjoint survivant une véritable vocation successorale en propriété.

L’étendue de cette vocation successorale dépend toutefois des parents laissés par le de cujus.

1. L’étendue de la vocation successorale du conjoint survivant en propriété

L’étendue de la vocation successorale du conjoint survivant en propriété dépend donc des parents laissés le de cujus derrière lui.

La loi distingue plusieurs situations de concours :

- La vocation du conjoint survivant en présence de descendants

- La vocation du conjoint survivant en présence des père et mère

- La vocation du conjoint survivant en présence d’ascendants ou de collatéraux ordinaires

1.1. La vocation du conjoint survivant en présence de descendants

Il s’infère de l’article 757 du Code civil que, en présence de descendants, les droits reconnus au conjoint survivant diffèrent selon que tous les enfants du défunt sont issus des deux époux et selon qu’il en est un ou plusieurs qui ne sont pas issus du même lit.

a. Tous les enfants sont issus des deux époux

==> La reconnaissance d’une option

L’article 757 du Code civil énonce que, en présence de descendants et lorsque tous les enfants sont issus des deux époux « le conjoint survivant recueille, à son choix, l’usufruit de la totalité des biens existants ou la propriété du quart des biens ».

Cette disposition confère ainsi au conjoint survivant le droit de choisir entre :

- Soit l’attribution du quart de la succession en pleine propriété

- Soit l’attribution de l’usufruit sur la totalité des biens composant la succession

Le droit d’opter consenti au conjoint survivant est alternatif, en ce sens que celui-ci doit choisir entre l’une ou l’autre option ; il ne dispose pas de la faculté de cumuler les deux.

Surtout, l’option n’est ouverte qu’à la condition, précise le texte, que « tous les enfants [soient] issus des deux époux ».

Autrement dit, il doit s’agir des enfants que le de cujus et le conjoint survivant ont eus en commun.

À cet égard, il est indifférent que les enfants soient nés pendant le mariage de ces derniers. Ce qui compte, c’est que les enfants aient tous pour père et mère le défunt et le conjoint survivant et donc qu’ils soient leurs héritiers présomptifs.

Ce n’est que si cette condition est remplie que l’option énoncée à l’article 757 est ouverte au conjoint survivant.

Cette option offre une certaine flexibilité au conjoint survivant pour adapter ses droits successoraux à ses besoins financiers et à sa situation personnelle.

Par exemple, l’usufruit de la totalité de la succession peut lui garantir un logement et des ressources financières suffisantes pour subvenir à ses besoins, surtout s’il est âgé ou dépendant financièrement du défunt.

En même temps, cette option assure une protection minimale des droits des descendants du défunt en limitant les droits successoraux du conjoint survivant à un quart en pleine propriété ou à l’usufruit de la totalité des biens.

Cela évite que le conjoint survivant n’obtienne une part disproportionnée de la succession au détriment des descendants du défunt, en particulier si ces derniers sont mineurs ou ont besoin de ces biens pour assurer leur propre subsistance.

==> Les modalités d’exercice de l’option

- Titulaire de l’option

- L’option est strictement personnelle au conjoint survivant.

- Cela signifie que seul le conjoint survivant a le droit d’exercer cette option et de choisir entre le quart en pleine propriété et l’usufruit de la totalité des biens composant la succession.

- Les enfants du défunt ou d’autres héritiers n’ont pas le pouvoir d’opter à la place du conjoint survivant.

- Cela garantit que la décision concernant les droits successoraux du conjoint survivant est prise par lui-même, en fonction de ses propres besoins et de sa situation personnelle.

- Délai d’exercice de l’option

- En principe, l’exercice de l’option reconnue au conjoint survivant n’est enfermé dans aucun délai.

- Il en résulte qu’il peut, s’il le souhaite, se laisser le temps de la réflexion jusqu’aux opérations de partage de la succession.

- L’absence de délai d’exercice de l’option ne joue toutefois qu’à la condition que le conjoint survivant ne soit pas invité par les héritiers à opter.

- L’article 758-3 du Code civil prévoit, en effet, que « tout héritier peut inviter par écrit le conjoint à exercer son option. Faute d’avoir pris parti par écrit dans les trois mois, le conjoint est réputé avoir opté pour l’usufruit. »

- Il ressort de cette disposition que lorsque le conjoint survivant est enjoint par un héritier à opter, il dispose d’un délai de trois mois pour exprimer son choix.

- L’article 1341 du Code de procédure civile précise que l’invitation du conjoint survivant à exercer l’option doit être réalisée par voie de lettre recommandée avec demande d’avis de réception.

- Le délai de trois mois dont dispose le conjoint survivant court à compter de la réception de l’invitation.

- À l’analyse, en imposant un délai pour répondre, cela permet un règlement de la succession plus rapide, évitant ainsi les situations d’indécision prolongée qui peuvent paralyser l’administration des biens mais également prévenir tout manœuvre dilatoire.

- À cet égard, le texte précise que dans l’hypothèse où le conjoint survivant n’exercerait pas son option dans les trois mois, il « est réputé avoir opté pour l’usufruit ».

- La règle est la même en cas de décès du conjoint survivant avoir d’avoir pu exercer son option.

- L’article 758-4 du Code civil dispose en ce sens que « le conjoint est réputé avoir opté pour l’usufruit s’il décède sans avoir pris parti. »

- En réputant le conjoint survivant avoir opté pour l’usufruit, la loi favorise les héritiers avec lesquels il était en concours dans la mesure où l’usufruit est en droit viager et que, à ce titre, il a vocation à revenir aux nus-propriétaires qui ne sont autres que les descendants du de cujus.

- Par ailleurs, cette règle vise à garantir que les biens demeurent au sein de la famille de l’époux prédécédé et de prévenir les conflits qui pourraient résulter de l’entrée en indivision avec les enfants du conjoint survivant issus d’une union antérieure.

- Forme de l’option

- L’option doit être exercée de façon claire et non équivoque.

- Le conjoint survivant peut exprimer son choix par écrit, généralement en déposant une déclaration d’option auprès, par exemple, du notaire en charge du règlement de la succession.

- Cette déclaration doit être faite dans les délais impartis et doit préciser de manière précise le choix du conjoint survivant entre le quart en pleine propriété et l’usufruit de la totalité des biens de la succession.

- Il est toutefois admis que l’option puisse être exercée tacitement.

- Le choix du conjoint survivant pourra se déduire, par exemple, par l’accomplissement d’un acte d’aliénation d’un bien de la succession, ce qui suggérerait que le choix aurait été fait d’opter pour le quart en pleine propriété.

- À l’inverse, on pourra déduire de l’encaissement et de la consommation des revenus par le conjoint survivant sa volonté d’opter pour l’usufruit.

- En tout état de cause, l’article 758-2 du Code civil prévoit que « l’option du conjoint entre l’usufruit et la propriété se prouve par tout moyen. »

- Intransmissibilité de l’option

- L’article 758-1 du Code civil prévoit que « lorsque le conjoint a le choix de la propriété ou de l’usufruit, ses droits sont incessibles tant qu’il n’a pas exercé son option. »

- Cela signifie que le conjoint ne peut ni vendre, ni donner, ni transférer de quelque manière que ce soit ses droits sur la succession avant d’avoir fait connaître sa décision.

- Cette règle protège le conjoint survivant contre la pression éventuelle d’autres héritiers ou de tiers désireux de s’approprier ou de bénéficier des droits successoraux avant que le conjoint n’ait eu l’opportunité de choisir de manière informée et délibérée.

- À cet égard, pour une partie de la doctrine, l’intransmissibilité du droit d’option fait obstacle à ce que les tiers, et plus précisément des créanciers, puissent opter en lieu et place du conjoint survivant au moyen de l’action oblique[1].

- D’autres auteurs soutiennent toutefois le contraire en convoquant l’article 815-17, al. 3 du Code civil qui confère aux créanciers « la faculté de provoquer le partage au nom de leur débiteur ou d’intervenir dans le partage provoqué par lui »[2].

- À ce jour, la question n’a toujours pas été tranchée par la Cour de cassation.

- Caractère supplétif de l’option

- La règle conférant au conjoint survivant un droit d’option en présence d’enfants communs n’est pas d’ordre public.

- Il en résulte que le de cujus est libre d’écarter cette option en attribuant à son conjoint, par voie de testament, soit le quart de la succession en pleine propriété, soit l’usufruit sur la totalité de ses biens.

b. Tous les enfants ne sont pas issus des deux époux

L’article 757 du Code civil prévoit que « si l’époux prédécédé laisse des enfants ou descendants, le conjoint survivant recueille […] la propriété du quart [des biens] en présence d’un ou plusieurs enfants qui ne sont pas issus des deux époux. »

Il ressort de cette disposition que, en présence d’enfants non communs, soient d’enfants qui ne sont pas issus du couple formé entre le défunt et le conjoint survivant, ce dernier ne dispose d’aucune option : la loi lui attribue d’office le quart de la succession en pleine propriété.

Il suffit qu’un seul enfant ne soit pas commun aux deux époux pour que le conjoint survivant soit privé de la faculté d’opter. Cet enfant peut être né d’une première union ou être né pendant le mariage dans le cadre d’une relation adultérine.

Ce qui importe, c’est qu’il est au moins un enfant qui, d’une part, soit appelé à la succession du défunt et, d’autre part, qu’il soit issu d’un autre lit. Si l’une ou l’autre condition n’est pas remplie, alors le conjoint survivant conserve le bénéfice de l’option successorale.

La suppression de l’option en présence d’enfants non communs aux époux vise notamment à protéger les intérêts patrimoniaux de ces derniers.

En effet, autoriser le conjoint survivant à opter pour l’usufruit serait susceptible à priver de façon déraisonnable les enfants issus d’une précédente union de leur droit à jouir pleinement de la quote-part des biens qui leur revient, puisque devant attendre l’extinction de l’usufruit. Or cette extinction n’intervient qu’au décès du conjoint survivant lequel peut ne survenir que très tardivement en raison de son jeune âge.

Aussi, afin de ne pas les priver durablement de l’usufruit de leur réserve, le législateur a-t-il décidé en 2001 de ne laisser aucun choix au conjoint survivant : il se voit attribuer de plein droit le quart de la succession en pleine propriété.

Reste que cette règle n’est pas d’ordre public. Le défunt peut y avoir dérogé en prévoyant le contraire dans un testament.

Il est, en effet, admis que le de cujus puisse décider, par voie de testament, d’attribuer à son conjoint l’usufruit universel de l’ensemble de ses biens.

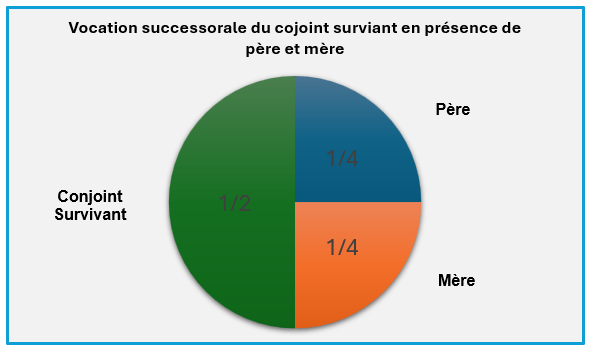

1.2. La vocation du conjoint survivant en présence de père et mère

En application de l’article 757-1 du Code civil, en absence de descendants et lorsque le défunt laisse derrière lui ses père et mère ou l’un d’entre eux, le conjoint survivant a vocation à recevoir une quote-part de la succession en pleine propriété.

À cet égard, le texte distingue deux situations :

- Le défunt laisse derrière lui son père et sa mère

- Dans cette hypothèse, le conjoint survivant dit l’article 757-1 « recueille la moitié des biens ».

- Quant à l’autre moitié, elle est « dévolue pour un quart au père et pour un quart à la mère. »

- Le défunt laisse derrière un seul de ses père et mère

- L’article 757-1 prévoit que « quand le père ou la mère est prédécédé, la part qui lui serait revenue échoit au conjoint survivant. »

- Cela signifie que le conjoint survivant recueille, au total, les trois quarts de la succession en pleine propriété.

1.3. La vocation du conjoint survivant en présence de collatéraux privilégiés

==> Principe

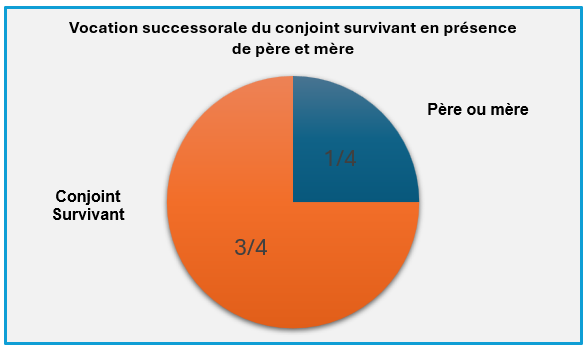

L’article 757-2 du Code civil prévoit que « en l’absence d’enfants ou de descendants du défunt et de ses père et mère, le conjoint survivant recueille toute la succession. »

Ainsi, dans cette configuration, le conjoint survivant devient l’unique héritier légal, y compris en présence de collatéraux privilégiés qui, sauf disposition testamentaire contraire, se retrouvent exclus de la succession.

L’article 757-3 tempère toutefois cette exclusion des frère et sœur ou de leurs descendants en leur reconnaissant un droit de retour légal

==> Tempérament

L’article 757-3 du Code civil prévoit que « par dérogation à l’article 757-2, en cas de prédécès des père et mère, les biens que le défunt avait reçus de ses ascendants par succession ou donation et qui se retrouvent en nature dans la succession sont, en l’absence de descendants, dévolus pour moitié aux frères et soeurs du défunt ou à leurs descendants, eux-mêmes descendants du ou des parents prédécédés à l’origine de la transmission. »

Il ressort de cette disposition que lorsque le défunt laisse derrière lui des collatéraux privilégiés, ces derniers ne sont pas totalement exclus de la succession.

La loi leur attribue certains biens spécifiques ; il s’agit de ceux « que le défunt avait reçus de ses ascendants par succession ou donation et qui se retrouvent en nature dans la succession ».

Plusieurs conditions doivent donc être réunies pour que les collatéraux privilégiés viennent en concours avec le conjoint survivant :

- Première condition

- Les biens dévolus légalement au conjoint survivant ne peuvent être que ceux reçus par le défunt de ses ascendants

- Deuxième condition

- Les biens concernés doivent avoir été transmis au défunt, soit par voie de donation, soit par voie de testament.

- Il ne peut donc pas s’agir de biens acquis à titre onéreux.

- Troisième condition

- Pour être dévolus aux collatéraux privilégiés, les biens doivent se retrouver en nature dans la succession, ce qui signifie qu’ils ne doivent pas avoir été aliénés.

- En pareil cas, les collatéraux privilégiés ne pourront pas prétendre recevoir le produit de leur cession.

Ce n’est que lorsque ces trois conditions sont réunies que les collatéraux privilégiés peuvent se retrouver en concours avec le conjoint survivant.

Ils sont alors fondés à réclamer, dit le texte, à la moitié des biens qui ont été transmis au défunt à titre gratuit par des ascendants.

En reconnaissant aux collatéraux privilégiés un droit de retour légal sur certains biens, l’article 757-3 du Code civil institue une succession que l’on qualifie d’anomale.

1.4. La vocation du conjoint survivant en présence d’ascendants ou de collatéraux ordinaires

a. En présence d’ascendants ordinaires

==>Principe

En application de l’article 752-2 du Code civil, en l’absence de descendants ou des père et mère du de cujus, le conjoint survivant a vocation à recueillir la totalité de la succession, à l’exclusion des autres ascendants, tels que les grands-parents ou les arrière-grands-parents.

Tous les ascendants au-delà du 2e degré sont donc exclus de la succession en présence d’un conjoint survivant.

Ces derniers ne sont toutefois pas laissés sans rien. La loi institue à leur profit une créance d’aliments contre la succession.

==>Tempérament

- Reconnaissance d’un droit de créance d’aliments contre la succession

- L’article 758, al. 1er du Code civil prévoit que « les ascendants du défunt, autres que les père et mère, qui sont dans le besoin bénéficient d’une créance d’aliments contre la succession du prédécédé. »

- Plusieurs enseignements peuvent être retirés de cette disposition

- Premier enseignement

- La créance d’aliments contre la succession ne peut être réclamée que par les ascendants à partir du 2e degré, soit les ascendants ordinaires.

- Les père et mère ne peuvent pas prétendre à l’octroi de cette créance.

- Deuxième enseignement

- L’octroi d’une créance d’aliments aux ascendants ordinaires n’est pas automatique.

- Pour y prétendre, ces derniers doivent justifier d’être « dans le besoin » dit l’article 758.

- Au sens de cette disposition être « dans le besoin » signifie que l’ascendant concerné ne dispose pas de ressources financières suffisantes pour couvrir ses besoins vitaux, y compris nourriture, logement, soins médicaux et autres nécessités essentielles.

- La détermination de l’état de besoin prend en compte l’ensemble des ressources disponibles pour l’ascendant, y compris ses revenus, épargnes, et autres actifs, ainsi que ses dépenses courantes et ses obligations financières.

- Exercice du droit de créance d’aliments contre la succession

- L’article 758, al. 2e du Code civil prévoit que le délai pour réclamer la créance d’aliments est d’un an à partir :

- Soit du décès du défunt

- Soit du moment à partir duquel les héritiers cessent d’acquitter les prestations qu’ils fournissaient auparavant aux ascendants.

- Le texte précise que le délai peut se prolonger, en cas d’indivision, jusqu’à l’achèvement du partage.

- Il peut être observé que la créance d’aliment reconnue aux ascendants ordinaire est en droit de créance qui s’exerce, non pas contre le conjoint survivant, mais contre la succession.

- C’est la raison pour laquelle la pension octroyée à l’ascendant concerné est prélevée sur la succession.

- Elle est alors supportée par tous les héritiers et, en cas d’insuffisance, par tous les légataires particuliers, proportionnellement à leur émolument.

- L’alinéa 4 de l’article 758 prévoit toutefois que le de cujus dispose de la faculté de déclarer que tel ou tel legs aura la préférence, en ce sens qu’il ne supportera le poids de la dette que si les autres legs ne suffisent pas à y répondre.

b. En présence de collatéraux ordinaires

Conformément à l’article 757-2 du Code civil, en présence de collatéraux ordinaires, le conjoint survivant recueille la totalité de la succession.

À cet égard, la loi ne leur reconnaît aucun droit ; ils sont totalement exclus de la succession.

2. La mise en œuvre de la vocation successorale du conjoint survivant en propriété

2.1. La liquidation des droits du conjoint survivant en présence de descendants

2.1.1. La liquidation des droits du conjoint survivant en présence d’enfants communs

Lorsque le conjoint survivant est en concours avec des descendants, il peut opter:

- Soit pour l’usufruit portant sur la totalité des biens

- Soit pour le quart de la succession en pleine propriété

a. La liquidation du droit au quart de la succession en pleine propriété

Lorsqu’il a été arrêté que le conjoint survivant recevrait le quart de la succession en pleine propriété, l’opération de transmission est loin d’être achevée.

Pour que cette transmission puisse se faire, encore faut-il procéder à ce que l’on appelle la liquidation du droit du conjoint survivant.

Par liquidation, il faut entendre l’ensemble des opérations visant à valoriser la quote-part qui lui revient et plus précisément à

En première intention, on pourrait être porté à penser qu’il suffirait d’évaluer l’ensemble des biens présents au jour de la succession et de retrancher le quart de la valeur obtenue pour liquider les droits du conjoint survivant.

Si toutefois l’on retenait cette méthode, elle pourrait se révéler fort désavantageuse pour le conjoint survivant. Dans l’hypothèse, en effet, où le défunt aurait consenti de nombreuses libéralités à ses enfants et qu’il laisserait derrière lui un patrimoine des plus modeste, il ne reviendrait qu’une faible portion des biens au conjoint survivant rapportée à l’ensemble des biens transmis.

Une autre méthode pourrait consister à tenir compte dans le calcul de la quote-part revenant au conjoint survivant de l’ensemble des libéralités consenties par le défunt à ses enfants.

Cela serait toutefois susceptible de produire l’effet inverse de celui obtenu par la première méthode : une atteinte trop grande aux intérêts des enfants du défunt, lesquels pourraient se retrouver à devoir de restituer au conjoint survivant le quart de la valeur de l’ensemble des libéralités qu’ils ont reçues. Une telle situation serait, de toute évidence, de nature à remettre en cause le caractère intangible des libéralités que le défunt a entendu consentir à ses enfants de son vivant.

Conscient des incidences de chacune de ces méthodes de calcul, le législateur a opté, en 2001, pour une solution intermédiaire.

La méthode de calcul retenue est énoncée aux articles 758-5 et 758-6 du Code civil. Elle se décompose en trois étapes :

- Première étape

- Elle consiste à déterminer la consistante de l’assiette sur laquelle sera prélevée la quote-part revenant au conjoint survivant.

- Il s’agit ce que l’on appelle la masse de calcul

- Deuxième étape

- Elle consiste à déterminer les biens relevant de la masse de calcul qui supporteront le prélèvement de la quote-part attribuée au conjoint survivant.

- Car en effet, il est certains biens qui composent la masse de calcul qui n’ont pas vocation à revenir au conjoint survivant.

- On parle ici de la masse d’exercice.

- Troisième étape

- Elle consiste à retrancher de la valeur obtenue les libéralités que défunt a consenties au conjoint survivant

a.1. La détermination de la masse de calcul

Afin de pouvoir attribuer au conjoint survivant la quote-part de la succession en pleine propriété qui lui revient, la première étape consiste à déterminer les biens qui formeront l’assiette sur laquelle sera prélevée cette quote-part. C’est donc ce que l’on appelle la masse de calcul.

La méthode de détermination de cette masse de calcul est énoncée à l’article 758-5, al. 1er du Code civil qui prévoit que « le calcul du droit en toute propriété du conjoint prévu aux articles 757 et 757-1 sera opéré sur une masse faite de tous les biens existant au décès de son époux auxquels seront réunis fictivement ceux dont il aurait disposé, soit par acte entre vifs, soit par acte testamentaire, au profit de successibles, sans dispense de rapport. »

Il ressort de cette disposition que la masse de calcul des droits en pleine propriété du conjoint survivant comprend deux catégories de biens :

- Les biens existants

- Les libéralités rapportables

La méthode de détermination de la masse de calcul énoncée à l’article 758-5 du Code civil vise à assurer une équité entre tous les héritiers en tenant compte des transmissions effectuées par le défunt de son vivant. Cependant, l’application de cette méthode n’est pas sans soulever des difficultés pour certains biens, notamment lorsque le Code civil ne précise pas explicitement les règles relatives à leur intégration dans la masse de calcul.

i. Les biens existants

Les biens existants ne sont autres que les biens présents au jour du décès du de cujus et dont il n’a pas disposé à cause de mort par voie de testament ou d’institution contractuelle.

Cette masse de biens peut se décomposer en plusieurs éléments, selon le régime matrimonial sous lequel le couple vivait et la nature même des biens.

Au nombre de ces éléments on est susceptible de compter :

- Les biens propres du défunt sont ceux qu’il possédait avant le mariage ou qu’il a acquis durant le mariage par donation ou succession.

- La quote-part de biens communs revenant au défunt, si les époux étaient mariés sous un régime de communauté, laquelle comprend les biens acquis par les époux pendant le mariage, à l’exception de ceux qui sont explicitement considérés comme propres au regard du régime matrimonial ou de la loi. La détermination de cette part peut nécessiter des ajustements, notamment les récompenses dues à la communauté ou à l’un des époux en raison des mouvements de valeurs entre les biens propres et les biens communs.

En tout état de cause, l’évaluation des biens existants doit se faire en valeur nette, c’est-à-dire après déduction des dettes du défunt et des charges de la succession.

Cela inclut les frais funéraires, les dettes fiscales, les prêts en cours, et autres obligations financières que le défunt aurait laissées.

Une attention particulière doit être portée sur les droits temporaires d’habitation et d’usage attribués au conjoint survivant, tels que décrits à l’article 763 du Code civil.

Ces droits, lorsqu’ils sont exercés sur un bien de la succession, doivent être évalués et considérés comme une charge de la succession, soit par la jouissance gratuite du logement pendant un an, soit par le remboursement des loyers que la succession doit au conjoint survivant.

ii. Les libéralités rapportables

Autres biens devant être intégrés dans la masse de calcul : les libéralités dites rapportables.

Une libéralité rapportable est un bien ou un ensemble de biens qu’un défunt a transmis à un héritier durant sa vie, sous forme de donation ou de legs, avec la stipulation ou la présomption que ce bien doit être réintégré fictivement dans la masse de calcul de la succession pour déterminer les parts des héritiers.

En réintégrant les libéralités rapportables, on assure que tous les héritiers reçoivent une part juste et proportionnelle de la succession, ajustée en fonction des avantages déjà reçus par certains d’entre eux de leur vivant. Cela permet de maintenir l’équilibre entre les héritiers et de respecter autant que possible l’équité.

En application de l’article 843 du Code civil, toutes les donations sont réputées avoir été consenties aux descendants comme des avancements d’hoirie, c’est-à-dire des avances sur leur part d’héritage. Cette présomption signifie que, à moins d’indications contraires, ces donations doivent être rapportées à la succession.

Les donations peuvent toutefois être exemptées du rapport si le donateur l’a explicitement déclaré dans l’acte de donation.

Pour effectuer le rapport, la valeur des biens donnés est réévaluée au jour du décès du donateur. Cela signifie que si un bien a pris de la valeur depuis qu’il a été donné, cette plus-value est aussi prise en compte dans la masse successorale. L’objectif est de refléter fidèlement la valeur réelle du patrimoine du défunt au moment de son décès.

S’agissant des legs, la présomption est inversée : ils sont réputés préciputaires, soit « faits hors part successorale » (art. 843, al. 2e C. civ.).

Il en résulte que, par principe, les legs n’ont pas vocation à être intégrés dans la masse de calcul pour déterminer la quote-part du conjoint survivant. Ils en sont exclus, ce qui, mécaniquement, est de nature à amoindrir la quote-part revenant à ce dernier.

Le testateur dispose toutefois de la faculté de stipuler que le legs consenti est rapportable à la succession. Dans cette hypothèse, il devra alors être réintégré à la masse de calcul.

Lorsque le rapport est requis, l’évaluation du bien légué s’effectue à la date du décès du testateur. Il s’agit de déterminer la valeur réelle du bien au moment du décès pour l’intégrer correctement dans le calcul de la répartition de la succession.

L’intégration de ce bien légué dans la masse successorale permet d’assurer une équité entre tous les héritiers, particulièrement dans les situations où certains bénéficient de legs alors que d’autres ne reçoivent que leur part d’héritage traditionnelle.

Au bilan, la masse de calcul comprend :

- D’une part, les donations qui ne sont assorties d’aucune dispense de rapport

- D’autre part, les legs qui sont assortis d’une stipulation de rapport

iii. Les biens sur lesquels le Code civil est silencieux

Au nombre des biens qui interrogent quant à leur intégration dans la masse de calcul en raison du silence du Code civil figurent :

- Les donations consenties au conjoint survivant

- Les legs faits au profit du conjoint survivant

- Les donations-partages que le défunt a pu faire à la faveur de ses enfants

==>S’agissant des donations consenties au profit du conjoint survivant

- Principe

- Il est admis que toutes les donations reçues par le conjoint survivant doivent être intégrées à la masse de calcul.

- Pour justifier ce principe, les auteurs se fondent sur l’article 758-6 du Code civil qui énonce que « les libéralités reçues du défunt par le conjoint survivant s’imputent sur les droits de celui-ci dans la succession ».

- Cette disposition prévoit donc ici un mécanisme d’imputation des libéralités reçues par le conjoint survivant sur ses droits successoraux.

- Si elle ne se confond pas avec le rapport successoral, l’imputation fonctionne de manière similaire, car elle est déduite de la part du conjoint dans la succession.

- Techniquement, bien que l’imputation ne soit pas un rapport au sens traditionnel, elle ajuste la part du bénéficiaire en conséquence des valeurs reçues sous forme de libéralités, affectant ainsi indirectement la répartition de la succession parmi les héritiers.

- Il peut être observé que l’article 758-6 ne distingue pas selon que la libéralité est ou non rapportable.

- Il en résulte qu’une donation consentie au profit du conjoint survivant qui serait assortie d’une dispense de rapport doit être intégrée dans la masse de calcul par le jeu du mécanisme de l’imputation.

- Elle en sera en revanche exclue si le défunt a stipulé une dispense d’imputation, soit en précisant que la donation est faite hors par successorale.

- La Cour de cassation a admis la validité d’une telle stipulation dans un arrêt du 17 décembre 2014 (Cass. 1ère civ. 17 déc. 2014, n°13-25.610).

- Tempéraments

- Cadeaux et présents d’usage

- Conformément à l’article 852 du Code civil, les cadeaux et présents d’usage ne sont normalement pas soumis au rapport, sauf volonté contraire exprimée par le donateur.

- Cette disposition légale établit, en effet, une distinction entre les libéralités ordinaires, qui doivent être rapportées à la succession, et les présents d’usage, qui sont généralement exemptés de ce rapport.

- À cet égard, les présents d’usage sont définis comme des cadeaux faits à des occasions spéciales telles que les anniversaires, les fêtes religieuses, les mariages, ou autres célébrations similaires.

- Ces cadeaux sont caractérisés par leur nature appropriée et leur valeur modérée, relative à la situation financière du donateur.

- Ce qui les distingue des autres types de donations, c’est qu’ils sont faits selon les usages sociaux et ne représentent pas une diminution significative du patrimoine du donateur.

- Les présents d’usage ne sont pas soumis au rapport pour plusieurs raisons :

- Tout d’abord, les cadeaux sont faits dans le contexte d’événements spécifiques où il est coutumier d’offrir des présents (Noël, anniversaires, etc.).

- Ensuite, leur valeur est généralement proportionnelle aux moyens du donateur, ce qui signifie qu’ils ne constituent pas une avance sur l’héritage ou une libéralité impactant significativement la succession.

- Enfin, il existe une attente sociale que ces cadeaux ne soient pas considérés comme des avancements d’héritage mais plutôt comme des gestes de bonne volonté liés à l’événement célébré.

- Toutefois, l’exemption de rapport n’est pas absolue.

- Le donateur peut explicitement déclarer que même un présent d’usage doit être rapporté à la succession.

- Cette intention doit être clairement exprimée, soit au moment de la donation, soit par des indications ultérieures.

- Cette liberté laissée au donateur permet de maintenir une équité entre les héritiers si cela est jugé nécessaire, en fonction des circonstances particulières de la famille ou de l’état du patrimoine.

- Donations rémunératoires entre époux

- Une donation rémunératoire est celle qui est faite en reconnaissance de contributions exceptionnelles faites par un conjoint, qui vont au-delà des obligations normales du mariage.

- À la différence d’une donation ordinaire, qui est motivée par l’intention de gratifier une personne sans attendre de contrepartie, la donation rémunératoire est essentiellement compensatoire.

- Elle est destinée à compenser le bénéficiaire pour des services spécifiques ou pour des sacrifices personnels qui ont bénéficié à l’autre partie.

- Elle est souvent liée à des contributions qui dépassent les attentes normales des devoirs conjugaux, comme le soutien à la carrière de l’autre conjoint au détriment de la propre carrière professionnelle du bénéficiaire, ou des années consacrées exclusivement à l’éducation des enfants ou à l’entretien du foyer sans poursuivre une activité rémunérée.

- Un exemple classique pourrait être celui d’un conjoint qui a financé l’achat d’un bien immobilier en son nom mais en reconnaissant une part au conjoint non-travailleur en compensation pour son soutien et ses sacrifices.

- La jurisprudence a souvent interprété ces donations non pas comme des libéralités, mais comme des actes de reconnaissance de dettes morales ou matérielles au sein du couple.

- En ce sens, elles ne sont pas considérées comme des donations devant être rapportées à la succession, car elles ne reflètent pas une intention libérale mais plutôt une obligation morale ou éthique de compenser le conjoint pour ses sacrifices ou ses contributions.

- En conséquence, ces donations ne sont généralement pas incluses dans la masse de calcul.

- Cela est dû au fait que leur finalité n’est pas de diminuer la part de la succession revenant aux autres héritiers, mais de compenser équitablement le conjoint pour des contributions spécifiques qui ont bénéficié au couple.

==>S’agissant des legs faits au profit du conjoint survivant

Historiquement, les legs et autres libéralités faites au profit du conjoint survivant étaient souvent considérés comme hors part successorale, sauf indication contraire du disposant.

Cela signifiait que, sauf si le testateur stipulait expressément que le legs devait être rapporté, ces biens ne faisaient pas partie de la masse de calcul utilisée pour déterminer les parts des autres héritiers. Cette approche permettait au conjoint survivant de recevoir des biens par legs sans que cela affecte sa part dans la répartition de la succession résiduelle.

L’article 758-6 du Code civil, introduit par la loi n° 2006-728 du 23 juin 2006, a modifié cet état du droit en prévoyant l’imputation de toutes les libéralités, y compris les legs, sans distinction, sur les droits successoraux du conjoint gratifié.

Cette disposition implique que toute libéralité, y compris les legs, doit désormais être prise en compte dans la détermination de la masse de calcul.

Pour mémoire, l’imputation fonctionne de manière similaire au rapport, car elle est déduite de la part du conjoint dans la succession. Techniquement, bien que l’imputation ne soit pas un rapport au sens traditionnel, elle ajuste la part du bénéficiaire en conséquence des valeurs reçues sous forme de libéralités, affectant ainsi indirectement la répartition de la succession parmi les héritiers.

La logique qui a présidé à la réforme opérée par la loi du 23 juin 2006 est que les biens reçus par le conjoint sous forme de legs doivent être considérés dans la détermination de la masse de calcul pour assurer une équité entre tous les héritiers.

Aussi, cela garantit que le conjoint survivant ne reçoive pas une double portion – une première fois sous forme de legs et une seconde fois sous forme de quote-part de la succession – au détriment des autres héritiers.

Cette approche a été renforcée par la jurisprudence, notamment par un avis de la Cour de cassation rendu le 25 septembre 2006.

Aux termes de cet avis, elle a décidé que « s’agissant des successions ouvertes à compter du 1er janvier 2007, la loi n° 2006-728 du 23 juin 2006 ayant réintroduit la règle de l’imputation en insérant un article 758-6 dans le code civil, le conjoint survivant ne peut plus bénéficier d’un tel cumul » (Cass. avis du 25 sept. 2006, 06-000.09).

Autrement dit, les libéralités reçues par le conjoint ne sont pas cumulables avec sa part successorale normale. Il est donc dorénavant admis que toutes les libéralités faites au conjoint, y compris les legs, doivent être prises en compte dans la masse de calcul.

==>S’agissant des donations-partages

La donation-partage est une forme spécifique de donation qui permet à une personne de procéder, entre ses héritiers présomptifs, à la distribution et au partage de ses biens et de ses droits (art. 1075 C. civ.).

Ce dispositif confère, autrement dit, à tout personne la faculté de diviser, de son vivant, son patrimoine de manière définitive et irrévocable aux fins de le répartir entre ses successibles.

La donation-partage a été conçue pour favoriser une transmission harmonieuse des biens familiaux et pour éviter les litiges entre héritiers après le décès du donateur.

Elle se révélera particulièrement utile pour les familles possédant des biens importants ou complexes, tels que des entreprises familiales, des terres agricoles ou des biens immobiliers, où un partage équitable et précoce peut prévenir les conflits futurs et assurer une gestion stable des biens.

À la question de savoir si la donation-partage doit être intégrée dans la masse de calcul sur laquelle sera prélevée la quote-part du conjoint survivant, le Code civil n’apporte aucune réponse. De son côté, la doctrine est partagée.

Certains auteurs rappellent que les donations-partages sont regardées comme des avancements d’hoirie, ce qui signifie qu’elles sont présumées faites en avance sur la part d’héritage que les bénéficiaires auraient autrement reçu.

À cet égard, contrairement aux donations ordinaires qui, par principe, sont rapportables, sauf dispense, les donations-partages ne sont généralement pas sujettes au rapport.

Cela est dû à leur nature même de partage anticipé, où l’ascendant répartit de son vivant les biens entre ses descendants.

Dans un arrêt du 16 juillet 1997, la Cour de cassation a jugé en ce sens que les biens qui ont fait l’objet d’une donation-partage ne sont pas soumis au rapport, car le rapport est une opération préliminaire visant à constituer la masse partageable, alors que dans le cas d’une donation-partage, cette masse a déjà été attribuée (Cass. 1ère civ. 16 juill. 1997, n°95-13.316).

Compte tenu de leur caractère non rapportable, la doctrine majoritaire plaide pour que les donations-partages ne soient pas intégrées dans la masse de calcul.

Certains auteurs font toutefois valoir que l’article 758-5 du Code civil semble prévoir que seules les libéralités expressément dispensées de rapport sont exclues de la masse de calcul.

On pourrait alors en déduire que, en l’absence d’une dispense explicite de rapport, une libéralité, y compris sous la forme une donation-partage, pourrait théoriquement être incluse dans cette masse.

Si dès lors une donation-partage n’est assortie d’aucune clause expressément libératoire de rapport, elle devrait être intégrée dans la masse de calcul.

En l’état, cette question n’a toujours pas été tranchée par la Cour de cassation. Pour cette raison, il pourrait apparaître avisé pour un donateur de prévoir une clause stipulant s’il entend ou non que la donation-partage qu’il fait à la faveur de ses successibles soit intégrée dans la masse de calcul.

En synthèse :

MASSE DE CALCUL

=

+

- Donations consenties au profit de descendants non assorties d’une dispense de rapport

+

- Legs consentis au profit de descendants assortis d’une stipulation de rapport

+

- Libéralités consenties au conjoint survivant non assorties d’une dispense d’imputation – (présents d’usage + donations rémunératoires)

+

- Les donations-partages non assorties d’une stipulation de rapport

a.2. La détermination de la masse d’exercice

Une fois la masse de calcul fixée, l’opération de liquidation des droits du conjoint survivant n’est pas achevée. Il reste notamment à déterminer parmi les biens qui composent cette masse, quels sont ceux qui sont réellement disponibles afin de procéder à l’attribution effective de la quote-part de la succession revenant au conjoint survivant.

Car en effet, il est certains biens qui sont compris dans la masse de calcul, mais qui ne seront pas transmis à ce dernier. Ces biens vont avoir pour seule finalité de permettre le calcul de l’assiette sur laquelle sera prélevée la part dévolue au conjoint survivant.

Les biens que celui-ci a effectivement vocation à recueillir forment ce que l’on appelle la masse d’exercice. Il s’agit, en d’autres termes, de la masse de biens sur laquelle le conjoint survivant pourra exercer ces biens.

i. Consistance de la masse d’exercice

L’article 758-5, al. 2e du Code civil prévoit que « le conjoint ne pourra exercer son droit que sur les biens dont le prédécédé n’aura disposé ni par acte entre vifs, ni par acte testamentaire, et sans préjudicier aux droits de réserve ni aux droits de retour. »

Il ressort de cette disposition que le conjoint survivant ne peut exercer ses droits :

- Ni sur les biens donnés et légués

- Ni sur la réserve des descendants

- Ni sur les biens faisant l’objet d’un droit de retour

==>S’agissant des biens donnés et légués

Si, au stade de la détermination de la masse de calcul, sont intégrées toutes libéralités rapportables consenties au profit de successibles ou de tiers, il n’en va pas de même au stade de la détermination de la masse d’exercice.

En application de l’article 758-5, al. 2e du Code civil, tous les biens donnés et légués à des personnes autres que le conjoint survivant sont exclus de la masse d’exercice.

À cet égard, le texte ne distingue :

- Ni selon qu’il s’agit de libéralités stipulées entre vifs ou à cause de mort

- Ni selon qu’il s’agit de libéralités rapportables ou faites hors part successorale

Cela signifie donc que le conjoint survivant ne peut prétendre exercer ses droits en pleine propriété que sur les biens dont le de cujus n’a pas disposé à titre gratuit.

Au fond, l’idée qui sous-tend la règle d’exclusion des libéralités de la masse d’exercice est d’empêcher qu’elles puissent être révoquées par l’effet du seul exercice des droits du conjoint survivant.

En effet, comme souligné par un auteur « le rapport est dû au de cujus, en ce qu’il est de nature à augmenter ses droits (conséquence de l’inclusion des libéralités rapportables dans la masse de calcul) ; mais il ne lui est pas dû, en ce qu’il ne peut obliger les enfants à lui restituer ce qu’ils ont reçu (conséquence de l’exclusion des libéralités rapportables dans la masse d’exercice) »[3].

Concrètement, si l’intégration des libéralités rapportables dans la masse de calcul est susceptible de permettre au conjoint survivant de capter l’ensemble des biens existants de la succession, cette intégration ne doit jamais conduire les personnes gratifiées à restituer tout ou partie des libéralités qui leur ont été consenties par le défunt ; raison pour laquelle elles sont exclues de la masse d’exercice.

Au total, il apparaît que le conjoint survivant n’est pas un successible ab intestat comme les autres. S’il bénéficie du rapport des libéralités pour le calcul théorique de ses droits, il en perd le bénéfice au stade de leur exercice effectif.

==>S’agissant de la réserve de descendants

L’article 758-5, al. 2e du Code civil prévoit que l’exercice par le conjoint survivant de ses droits ne peut jamais « préjudicier aux droits de réserve ».

La question qui immédiatement est se pose est de savoir ce que l’on doit entendre par « droits de réserve » lesquelles forment ce que l’on appelle la « réserve héréditaire ».

Aux termes de l’article 912 du Code civil, la réserve héréditaire est définie comme « la part des biens et droits successoraux dont la loi assure la dévolution libre de charges à certains héritiers dits réservataires, s’ils sont appelés à la succession et s’ils l’acceptent. »

Il s’agit, autrement dit, de la portion de biens dont le défunt ne peut pas disposer à sa guise, la réserve héréditaire présentant un caractère d’ordre public (Cass. req., 26 juin 1882).

Ainsi, la réserve s’impose-t-elle impérativement au testateur qui ne pourra déroger aux règles de dévolution légale qu’en ce qui concerne ce que l’on appelle la quotité disponible.

L’alinéa 2 de l’article 912 définit la quotité disponible comme « la part des biens et droits successoraux qui n’est pas réservée par la loi et dont le défunt a pu disposer librement par des libéralités. »

Selon le nombre d’enfants que le défunt laisse derrière lui la quotité disponible sera plus ou moins étendue.

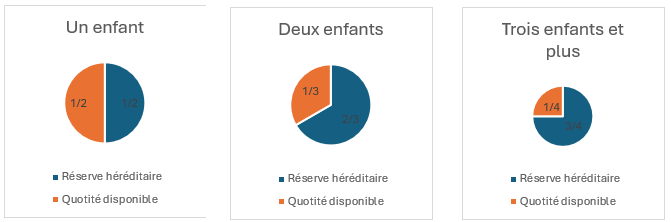

L’article 913 distingue 3 situations :

- En présence d’un enfant, la quotité disponible s’élève à la moitié des biens du disposant

- En présence de deux enfants, la quotité disponible s’élève au tiers des biens du disposant

- En présence de trois enfants et plus, la quotité disponible s’élève au quart des biens du disposant

A contrario, cela signifie que :

- En présence d’un enfant, la réserve héréditaire comprend la moitié des biens du disposant

- En présence de deux enfants, la réserve héréditaire comprend le tiers des biens du disposant

- En présence de trois enfants et plus, la réserve héréditaire comprend le quart des biens du disposant

Il peut être observé que, afin de calculer la réserve, en application de l’article 922 du Code civil il y a lieu de former une basse qui comporte :

- D’une part, tous les biens existants au jour de l’ouverture de la succession

- D’autre part, tous les biens donnés et légués, étant précisé qu’il est indifférent que ces biens soient ou non rapportables.

Aussi, l’assiette de calcul de la réserve héréditaire est-elle plus large que celle permettant de calculer les droits théoriques du conjoint survivant.

À cet égard, si l’on en revient à la situation de ce dernier, l’article 758-5, al. 2e prévoit que les droits qui lui sont reconnus ne doivent pas préjudicier aux droits de réserve.

Cela signifie que, en présence de descendants, les droits du conjoint survivant ne peuvent s’exercer que sur la seule quotité disponible.

À supposer que le défunt ait consenti des libéralités qui épuisent la quotité disponible, ou même entament la réserve (dans le cas où les libéralités dépassent la quotité disponible), le conjoint survivant peut se retrouver avec peu ou pas de droits effectifs à exercer.

Cela est dû au fait que la loi protège avant tout les parts de la succession revenant aux réservataires :

- Si toutes les libéralités respectent la réserve : le conjoint peut prétendre à sa part sur la quotité disponible

- Si les libéralités épuisent la quotité disponible : le conjoint ne reçoit rien, car il n’y a plus de biens disponibles à attribuer au-delà de la réserve

- Si les libéralités empiètent sur la réserve : les libéralités peuvent être réduites pour restaurer la réserve, mais cela peut aussi signifier qu’il ne reste rien pour le conjoint

==>S’agissant des biens faisant l’objet d’un droit de retour

L’article 758-5, al. 2e du Code civil prévoit que l’exercice par le conjoint survivant de ses droits ne peut jamais « préjudicier […] aux droits de retour ».

Cela signifie que les biens spécifiquement destinés à revenir à certaines personnes ou à certains groupes par l’effet d’un droit de retour ne peuvent être intégrés dans la masse d’exercice.

Pour mémoire, si les dernières réformes ont supprimé un certain nombre de droits de retour, il en subsiste encore quelques-uns.

Par exemple, l’article 368-1 du Code civil reconnaît un droit de retour pour les biens donnés à un adopté simple par l’adoptant ou recueillis dans sa succession. Si ces biens se retrouvent en nature dans la succession de l’adopté, ils doivent retourner à l’adoptant ou à ses descendants, sous réserve des droits acquis par les tiers.

La raison de l’exclusion de la masse d’exercice des biens faisant l’objet d’un droit de retour réside dans leurs modalités particulières de transmission. En effet, ces biens échappent au jeu de la succession ordinaire ; ils relèvent de ce que l’on appelle la succession anomale.

En synthèse :

MASSE D’EXERCICE

=

MASSE DE CALCUL

–

- Les droits attachés à la réserve héréditaire (compris entre ½ et ¾ des biens du défunt)

–

- Libéralités consenties à des personnes autres que le conjoint survivant (rapportables et hors succession et dans la mesure où elles s’imputent sur la quotité disponible)

–

- Les biens faisant l’objet d’un droit de retour

ii. Évaluation de la masse d’exercice

Le calcul des droits du conjoint survivant s’exerçant sur la masse de calcul obéit à deux principes directeurs :

==>Premier principe directeur

- Énoncé du principe

- Les droits du conjoint survivant ne peuvent jamais excéder :

- D’une part, la valeur résultant du produit entre la masse de calcul et la quotité légale allouée en pleine propriété au conjoint survivant (1/4)

- D’autre part, la valeur de la masse d’exercice

- Ainsi, les droits du conjoint survivant sont-ils enfermés dans un double plafond.

- Il ne peut prétendre qu’à la valeur la plus basse entre les deux plafonds obtenus en calculant la masse de calcul et la masse d’exercice.

- Aussi, deux configurations sont possibles

- Première configuration

- La masse de calcul est supérieure à la masse d’exercice

- Dans cette hypothèse, le conjoint survivant pourra réclamer l’attribution de l’intégralité de ses droits théoriques, dans la limite d’un quart de la masse de calcul.

- Ce cas se rencontre notamment lorsque le montant des libéralités rapportables consenties par le de cujus est modeste

- Seconde configuration

- La masse de calcul est inférieure à la masse d’exercice

- Dans cette hypothèse, le conjoint survivant percevra moins que ce que lui promettaient ses droits théoriques.

- Ce cas se présentera notamment en présence de libéralités rapportables pour un montant supérieur à la valeur des biens existants ou lorsque, en présence d’une réserve héréditaire, les biens donnés viennent s’imputer sur la quotité disponible.

- En tout état de cause, il y a lieu d’avoir toujours à l’esprit que les droits du conjoint survivant ne peuvent jamais être supérieurs à la masse de calcul et inférieurs à la d’exercice.

- Application

- Supposons une succession d’une valeur de 600 000 euros composée d’un bien immobilier (350 000 euros) et d’avoirs bancaires (250 000 euros).

- Le défunt laisse derrière lui deux enfants et un conjoint survivant, de sorte que la réserve héréditaire est portée au 2/3 de la succession, soit 2/3 x 600 000 = 400 000 euros.

- Afin de déterminer les droits du conjoint survivant, il convient de calculer, dans un premier temps, la masse de calcul puis, dans un second temps, la masse d’exercice.

- Masse de calcul

- Évaluation de la masse de calcul

= biens existants + libéralités rapportables

= (350 000 + 250 000) + 0

= 600 000 euros

-

-

-

- Droits théoriques du conjoint survivant

= ¼ x masse de calcul

= ¼ x 600 000

= 150 000 euros

-

-

- Masse d’exercice

- Évaluation de la masse d’exercice

= masse de calcul – (réserve héréditaire + quote-part des libéralités rapportables imputable sur la quotité disponible)

= 600 000 – (400 000 + 0)

= 200 000 euros

-

-

-

- Droits effectifs du conjoint survivant

= Valeur la plus faible entre la masse de calcul et la masse d’exercice

= 150 000 euros

-

- Au cas particulier, le conjoint sera fondé à réclamer le prélèvement sur la succession de la somme de 150 000 euros.

==>Second principe directeur

- Énoncé du principe

- Les libéralités consenties à un héritier réservataire s’imputent toujours prioritairement sur sa part de réserve, puis subsidiairement sur la quotité disponible pour la portion excédant la réserve.

- Il n’est donc pas question, pour déterminer la masse d’exercice, de retrancher de la masse de calcul, la réserve, puis les libéralités rapportables consenties à l’héritier réservataire, ce qui reviendrait à soustraire deux fois les mêmes valeurs.

- En effet, l’évaluation de la réserve comprend déjà la prise en compte des libéralités rapportables consenties aux héritiers réservataires.

- Aussi, pour la formation de la masse d’exercice, ce n’est que pour le surplus, soit la portion non prise en compte dans la réserve, que les libéralités rapportables sont retranchées à la masse de calcul.

- Application

- Si l’on reprend l’exemple précédent, supposons que le de cujus avait donné de son vivant à ses enfants la somme de 300 000 euros à chacun.

- S’agissant de la réserve héréditaire, elle est déterminée sur la base d’une masse de calcul comprenant les biens existants et les libéralités, soit (600 000 + 300 000 + 300 000) x 2/3 = 800 000 euros

- Afin de déterminer la part revenant au conjoint survivant il convient de procéder à l’évaluation de la masse de calcul, puis de la masse d’exercice :

- Masse de calcul

- Évaluation de la masse de calcul

= biens existants + libéralités rapportables

= (350 000 + 250 000) + (300 000 + 300 000)

= 1 200 000 euros

-

-

-

- Droits théoriques du conjoint survivant

= ¼ x masse de calcul

= ¼ x 1 200 000

= 300 000 euros

-

-

- Masse d’exercice

- Évaluation de la masse d’exercice

= masse de calcul – réserve héréditaire – libéralités rapportables imputable sur la quotité disponible)

= 1 200 000 – 800 000 – 0

= 400 000 euros

-

-

-

- Droits effectifs du conjoint survivant

= Valeur la plus faible entre la masse de calcul et la masse d’exercice

= 300 000 euros

-

- Dans cet exemple, il apparaît que les libéralités consenties aux héritiers réservataires sont totalement absorbées par la réserve puisque 800 000 > (300 000 + 300 000)