Le pouvoir se définit comme l’aptitude pour celui qui en est investi à représenter une personne.

Il s’agit, autrement dit, de la faculté d’agir au nom et pour le compte d’autrui, soit d’être son représentant.

Ainsi, tandis que la capacité correspond à l’aptitude à être titulaire de droits ou à les exercer, le pouvoir est attaché à la notion de représentation.

Le représentant est celui qui a le pouvoir d’exercer les droits dont est titulaire le représenté.

S’agissant du pouvoir de se porter caution pour le compte d’autrui, cette situation est susceptible de se rencontrer :

- Dans le cadre d’un mandat

- Dans le cadre de rapports entre époux

- Dans le cadre de l’activité exercée par une personne morale

§1: Le pouvoir de se porter caution dans le cadre d’un mandat

Il est admis qu’une personne puisse se faire représenter par un mandataire aux fins de souscrire un cautionnement.

Pour que son engagement soit valable, deux conditions doivent néanmoins être remplies, outre celles posées par le droit commun du mandat.

- Le mandataire doit avoir agi dans les limites de son pouvoir

- Le mandat doit respecter le même formalisme que celui exigé pour le cautionnement

==> Les limites du mandat

Le mandataire ne peut conclure un cautionnement au nom et pour le compte de la caution que dans la limite des pouvoirs qui lui ont été conférés par elle.

L’engagement souscrit ne devra donc pas excéder le montant, la durée ou encore l’étendue de la garantie (simple ou solidaire) stipulés dans le mandat.

À défaut, le cautionnement sera frappé de nullité, le mandataire étant dépourvu du pouvoir requis pour régulariser l’acte.

Dans un arrêt du 26 janvier 1999, la Cour de cassation a ainsi validé l’annulation d’un cautionnement solidaire qui avait été souscrit par un clerc de notaire en représentation de clients (cautions), alors que celui-ci n’avait reçu mandat que pour conclure un cautionnement hypothécaire.

Au soutien de sa décision la Première chambre civile affirme notamment « qu’en cas de dépassement de mandat, le mandant demeure tenu pour ce qui a été exécuté conformément au mandat ; que la cour d’appel a fait une exacte application des dispositions de l’article 1998 du Code civil en décidant que les époux X… n’étaient tenus envers la BRA qu’au titre de leur engagement de caution hypothécaire limité au seul immeuble décrit à l’acte, conformément au mandat par eux donné » (Cass. 1ère civ. 26 janv. 1999, n°96-21.192).

==> Le formalisme du mandat

Pour que l’engagement de caution soit valable, le mandat doit comporter les mêmes mentions obligatoires que celles exigées pour la validité de l’acte de cautionnement.

Dans un arrêt du 31 mai 1988, la Cour de cassation a jugé en ce sens, au visa des articles 1326 (aujourd’hui 1376), 2015 et 1985 du Code civil que « les exigences relatives à la mention manuscrite devant figurer sur un acte de cautionnement ne constituent pas de simples règles de preuve mais ont pour finalité la protection de la caution ; qu’il s’ensuit que le mandat sous seing privé de se rendre caution est soumis aux mêmes exigences et qu’il doit comporter, soit, lorsque le montant de l’obligation cautionnée est déterminable au jour de l’engagement de la caution, la mention écrite de sa main de la somme en toutes lettres et en chiffres, soit, lorsque ce montant n’est pas déterminable et qu’il s’agit donc d’un cautionnement indéfini, une mention manuscrite exprimant sous une forme quelconque, mais de façon explicite et non équivoque la connaissance par la caution de la nature et de l’étendue de l’engagement qu’elle entend souscrire » (Cass. 1ère civ. 31 mai 1988, n°86-17.495).

La règle ainsi posée ne joue pas seulement pour la mention manuscrite de l’article 1376 exigée ad probationem, son application a été étendue aux mentions manuscrites exigées ad validitatem par le Code de la consommation.

Dans un arrêt du 8 décembre 2009, la Cour de cassation a notamment affirmé que « le mandat sous seing privé de se porter caution pour l’une des opérations relevant des chapitres I ou II du titre premier du livre troisième du code de la consommation doit répondre aux exigences des articles L. 313-7 et L. 313-8 de ce code ; que l’irrégularité qui entache le mandat s’étend au cautionnement subséquent donné sous la forme authentique » (Cass. 1ère civ. 8 déc. 2009, n°08-17.531).

Lorsque dès lors, une caution donne pouvoir à un mandataire de s’engager pour elle au profit d’un créancier, le mandat est soumis au même formalisme que le cautionnement.

Pratiquement, la caution devra reproduire dans l’acte de mandat les mêmes mentions que celles qu’elle aurait dû apposer manuscritement sur l’acte de cautionnement.

D’origine jurisprudentielle, cette règle a été consacrée par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés.

Cette ordonnance a introduit un troisième alinéa à l’article 2297 du Code civil qui prévoit désormais que « la personne physique qui donne mandat à autrui de se porter caution doit respecter les dispositions du présent article. »

Tout d’abord, il ressort de cette disposition qu’elle ne s’applique qu’aux seuls cautionnements souscrits par des personnes physiques, quelle que soit la qualité du créancier (professionnel ou non).

Ensuite, lorsque cette condition est remplie, devront être reproduites sur le mandat les mentions aux termes desquelles la caution :

- D’une part, s’engage à payer au créancier ce que lui doit le débiteur en cas de défaillance de celui-ci, dans la limite d’un montant en principal et accessoires exprimé en toutes lettres et en chiffres.

- D’autre part, si elle est privée des bénéfices de discussion ou de division, reconnaît ne pouvoir exiger du créancier qu’il poursuive d’abord le débiteur ou qu’il divise ses poursuites entre les cautions.

Tandis que le non-respect de la première exigence est sanctionné par la nullité de l’engagement de caution, la violation de la seconde autorise la caution à opposer au créancier les bénéfices de discussion et de division.

§2: Le pouvoir de se porter caution dans le cadre de rapports entre époux

Sous l’empire du droit antérieur à la grande loi portant réforme des régimes matrimoniaux, les dettes nées du chef d’un conjoint étaient toutes soumises au même régime juridique : elles étaient exécutoires sur les propres du débiteur et sur les biens communs, dès lors qu’il était établi que l’engagement avait été pris au cours du mariage.

Dans le cadre des travaux parlementaires qui ont donné lieu à l’adoption de la loi du 23 décembre 1985, il est deux catégories de dettes qui ont attiré l’attention du législateur.

Il s’agit des emprunts et des cautionnements dont la souscription est susceptible d’emporter des conséquences financières particulièrement graves pour le ménage et représentent donc un danger pour le patrimoine familial.

Aussi, par souci de protection des intérêts de la famille, a-t-il été décidé d’instituer une exception au principe posé à l’article 1413 du Code civil.

Cette exception est énoncée à l’article 1415 du Code civil qui prévoit que « chacun des époux ne peut engager que ses biens propres et ses revenus, par un cautionnement ou un emprunt, à moins que ceux-ci n’aient été contractés avec le consentement exprès de l’autre conjoint qui, dans ce cas, n’engage pas ses biens propres. »

Il ressort de cette disposition que lorsque la dette née du chef d’un conjoint consiste, soit en un emprunt, soit en un cautionnement, la dette n’est pas exécutoire sur les biens communs.

Ainsi est-ce pour un cantonnement du gage des créanciers aux seuls revenus du souscripteur de l’emprunt ou du cautionnement que le législateur a opté en 1985. Le principe ainsi énoncé est, non pas une règle de pouvoir, mais bien de passif.

En effet, l’article 1415 du Code civil ne retire, ni ne limite les prérogatives dont sont investis les époux. Ces derniers demeurent libres de souscrire, sans le consentement de l’autre, un emprunt ou un cautionnement. Cette faculté relève de la gestion concurrente, le législateur ayant écarté la cogestion pour cette catégorie d’actes. La raison en est qu’il a souhaité préserver le crédit du ménage et l’indépendance professionnelle des époux.

Pour assurer la protection du patrimoine de la famille, c’est donc une règle de passif qui a été adoptée et plus précisément une règle qui intéresse l’obligation à la dette. Le gage consenti aux créanciers est le même que celui dont bénéficient les créanciers titulaires d’une dette contractée avant le mariage ou se rattachant à une succession ou une libéralité, à la différence près toutefois que ce gage n’est pas figé.

Le dispositif prévu par l’article 1415 présente la particularité d’opérer une distinction selon que l’emprunt ou le cautionnement ont été ou non contractés avec le consentement du conjoint.

Lorsque ce consentement a été donné, les biens communs sont réintégrés dans le gage des créanciers.

Lorsque, en revanche, il fait défaut, quand bien même l’engagement d’emprunt ou de cautionnement a été pris dans l’intérêt de la famille, la dette ne sera exécutoire que sur les propres et les revenus du débiteur.

Bien que l’économie générale de l’article 1415 ne soulève pas de difficulté particulière, la règle énoncée par ce texte n’en a pas moins fait l’objet d’un contentieux abondant, tant s’agissant de son domaine d’application, que s’agissant de ses modalités de mise en œuvre.

Nous ne nous focaliserons ici que sur le cautionnement.

I) Le domaine d’application de la règle excluant les biens communs du gage des créanciers pour les dettes de cautionnement

A) Définition

Les emprunts ne sont pas les seules opérations susceptibles de mettre en péril les intérêts de la famille, le législateur a estimé que l’acte de cautionnement représentait également un danger pour le patrimoine du ménage.

C’est la raison pour laquelle le cantonnement du gage des créanciers opéré par l’article 1415 du Code civil joue également pour les cas où un époux souscrirait seul un engagement de caution.

La question qui alors se pose est de savoir quelles sont les garanties qui donnent lieu à l’application de cette disposition protectrice ? À l’analyse, à l’instar de la notion d’emprunt, la jurisprudence a adopté une approche extensive de la notion de cautionnement.

Dans son sens ordinaire, le cautionnement se définit comme le contrat par lequel une personne appelée caution s’engage envers un créancier à exécuter l’obligation de son débiteur au cas où celui-ci n’y satisferait pas lui-même.

En somme, le cautionnement consiste à octroyer au créancier un second débiteur, la caution, dont le patrimoine est affecté en garantie du paiement de la dette contractée par le débiteur principal.

Le cautionnement est régi aux articles 2288 à 2320 du Code civil. Cette sûreté présente la particularité d’être assortie d’un régime particulièrement protecteur lorsqu’elle est consentie par une personne physique.

B) Extension du domaine de l’article 1415 aux sûretés personnelles

Bien que l’article 1415 du Code civil vise expressément le cautionnement, garantie dont le domaine est parfaitement défini par le code civil, la jurisprudence a admis que ce texte pouvait également trouver à s’appliquer pour d’autres garanties.

Dans un arrêt du 20 juin 2006, la Cour de cassation a, par exemple, jugé, que l’article 1415 du Code civil était applicable à la garantie à première demande.

Au soutien de sa décision, elle affirme que comme le cautionnement, la garantie à première demande, qui est une sûreté personnelle, « consiste en un engagement par lequel le garant s’oblige, en considération d’une obligation souscrite par un tiers, à verser une somme déterminée, et est donc de nature à appauvrir le patrimoine de la communauté » (Cass. 1ère civ. 20 juin 2006, n°04-11.037).

Dans un arrêt du 4 février 1997, la Chambre commerciale a tenu le même raisonnement pour l’aval donné en garantie d’un billet à ordre (Cass. com. 4 févr. 1997, n°94-19.908)

À cet égard, l’aval se définit comme l’engagement pris par une personne de régler tout ou partie d’un effet de commerce (lettre de change, billet à ordre, etc.), à l’échéance, en cas de défaut de paiement du débiteur garanti.

L’aval se rapproche de la garantie à première demande et du cautionnement en ce qu’il consiste en l’adjonction au rapport d’obligation principal existant d’un rapport d’obligation accessoire qui confère au créancier un droit de gage général sur le patrimoine du garant en cas de défaillance du débiteur initial

C’est parce que, fondamentalement, l’aval et la garantie à première demande ont le même mode de fonctionnement que le cautionnement que la Cour de cassation a considéré qu’il y avait lieu de les assujettir au régime de l’article 1415 du Code civil.

Cette extension du dispositif prévu par ce texte est néanmoins demeurée cantonnée au domaine des sûretés personnelles.

La Cour de cassation a ainsi refusé de faire application de l’article 1415 à l’engagement pris par un associé de souscrire des parts sociales dans une société à risque illimitée.

Dans un arrêt du 17 janvier 2006, elle a affirmé en ce sens que « le contrat de société civile, qui fait naître à la charge de l’associé une obligation subsidiaire de répondre indéfiniment des dettes sociales à proportion de sa part dans le capital, ne saurait être assimilé à un acte de cautionnement » (Cass. 1ère civ. 17 janv. 2006, n°02-16.595).

En l’espèce, l’enjeu portait sur la question de savoir si l’associé d’une SNC pouvait opposer aux créanciers sociaux l’application de l’article 1415 du Code civil.

À cet égard, le créancier de la société envisageait de saisir les biens communs du couple.

Pour la Cour de cassation, l’article 1415 du Code civil n’était pas applicable dans la mesure où l’engagement pris par l’associé en nom collectif ne s’analysait nullement en un acte de cautionnement.

Un auteur justifie cette solution en arguant que « s’il est vrai que le contrat de société à risque illimité a en commun avec le cautionnement de donner, éventuellement, naissance à une obligation de payer la dette d’autrui, en revanche, il s’en distingue fondamentalement par son effet spéculatif résultant d’une recherche directe, par la mise en commun de biens ou d’industrie, d’un bénéfice ou d’une économie qui profitera à la communauté et qui justifie que cette dernière en supporte les risques »[2].

Aussi, cette différence fondamentale qui existe entre le contrat de société et le contrat de cautionnement expliquerait-elle pourquoi dans le premier la communauté doive répondre des dettes nées de ce contrat et que, pour le second, elle échappe au droit de gage général du créancier bénéficiaire de la garantie.

C) Exclusion du domaine de l’article 1415 des sûretés réelles

Tel n’est pas le cas, en revanche, des sûretés réelles qui consistent en l’affectation, non pas d’un patrimoine en garantie de la dette d’autrui, mais d’un bien au paiement préférentiel du créancier.

Autrement dit, elles se caractérisent par l’affectation spéciale et prioritaire d’un ou plusieurs éléments d’actif du débiteur en garantie de l’obligation souscrite. Parmi les sûretés réelles on distingue les sûretés réelles immobilières des sûretés réelles mobilières.

Parce que celui qui constitue une sûreté réelle ne contracte pas un engagement personnel auprès du créancier, mais lui consent un droit réel – accessoire – sur un bien dont il est propriétaire, la jurisprudence refuse d’étendre l’application de l’article 1415 du Code civil à cette catégorie de garantie.

Dans un arrêt du 22 septembre 2016, la Cour de cassation a ainsi validé la décision d’une Cour d’appel qui avait refusé d’appliquer l’article 1415 à un nantissement de meuble incorporel constitué par un époux au motif qu’il consiste en « une sûreté réelle consentie pour garantir la dette d’un tiers, laquelle n’implique aucun engagement personnel à satisfaire à l’obligation d’autrui et n’est pas dès lors un cautionnement, lequel ne se présume pas » (Cass. 1ère civ. 22 sept. 2016, n°15-20.664).

Si l’exclusion des sûretés réelles du domaine de l’article 1415 a toujours été très majoritairement admise, tant par la doctrine, que par la jurisprudence, tel n’est pas le cas de ce que l’on appelle le cautionnement réel.

D) La controverse portant sur le cautionnement réel

Une controverse est née s’agissant de l’application de l’article 1415 du Code civil au cautionnement réel qui est une garantie présentant une nature hybride.

- D’un côté, il s’agit pour un tiers de s’engager à garantir la dette d’un débiteur principal, ce qui rapproche l’opération du cautionnement

- D’un autre côté, le garant affecte en garantie du paiement de la dette principale, non pas son patrimoine, mais un ou plusieurs biens déterminés, ce qui rapproche cette garantie d’une sûreté réelle

Compte tenu de cette double facette qui caractérise le cautionnement réel, il a, pendant longtemps, été soumis, tant aux règles applicables aux sûretés réelles, qu’à certaines règles propres au cautionnement.

Très tôt, il a ainsi été reconnu à la caution réelle le bénéfice de cession d’actions ou de subrogation édicté par l’ancien article 2037 du Code civil (V. en ce sens Cass. req. 27 avr. 1942).

Puis à partir du milieu des années 1990, la nature du cautionnement réel a été vivement discutée dans le cadre d’un débat portant sur le domaine d’application de l’article 1415 du Code civil.

Pour mémoire, cette disposition prévoit que « chacun des époux ne peut engager que ses biens propres et ses revenus, par un cautionnement ou un emprunt, à moins que ceux-ci n’aient été contractés avec le consentement exprès de l’autre conjoint qui, dans ce cas, n’engage pas ses biens propres. »

Autrement dit, la souscription d’un cautionnement par un époux seul n’engage les biens communs qu’à la condition que le conjoint ait donné son accord.

À défaut, la dette de caution ne sera exécutoire que sur les seuls revenus de l’époux souscripteur.

Pour que la règle énoncée à l’article 1415 du Code civil s’applique, encore faut-il que l’opération accomplie par un époux seul s’analyse en un « cautionnement ».

Or le texte ne précise pas si par cautionnement il faut entendre seulement les cautionnements personnels ou s’il faut également inclure les cautionnements réels.

La position de la Cour de cassation sur cette question a connu plusieurs évolutions.

1. Évolution jurisprudentielle

==> Première étape

Dans un premier temps, la Cour de cassation a jugé que la règle énoncée par l’article 1415 du Code civil était pleinement « applicable à la caution réelle » (Cass. 1ère civ. 11 avr. 1995, n°93-13.629).

Elle en déduit, dans l’affaire qui lui était soumise, que le nantissement constitué par le mari sur des titres dépendant de la communauté était nul, faute d’avoir obtenu l’accord préalable de son épouse.

En faisant application de l’article 1415 du Code civil, la Première chambre civile assimile donc le cautionnement réel au cautionnement personnel, à tout le moins elle lui applique la même règle.

D’aucuns ont justifié cette position en avançant qu’il y avait lieu de faire application du principe ubi lex non distinguit : là où la loi ne distingue pas, nous ne devons pas distinguer.

Autrement dit, dans la mesure où l’article 1415 du Code civil n’opère aucune distinction, tous les cautionnements seraient visés par le texte. Or le cautionnement réel constituerait une variété à part entière de cautionnement.

Bien que cette solution soit séduisante en ce qu’elle vise à protéger le ménage de l’accomplissement par un époux seul d’actes graves, elle n’est pas à l’abri des critiques.

La position adoptée par la Cour de cassation conduit, en effet, à dénaturer la sanction attachée à la violation de l’article 1415 du Code civil.

Contrairement à ce qui est suggéré par l’arrêt du 11 avril 1995, la règle énoncée par cette disposition consiste, non pas en une règle de pouvoir, mais en une règle de passif.

La conséquence en est que lorsqu’un époux se porte caution sans avoir obtenu, au préalable, l’accord de son conjoint, la sanction devrait être le cantonnement du gage des créanciers.

En aucun cas, le législateur n’a entendu sanctionner la violation de la règle par la nullité de l’acte litigieux.

Il suffit pour s’en convaincre de relire l’article 1415 qui prévoit expressément que « chacun des époux ne peut engager que ses biens propres et ses revenus, par un cautionnement ».

Si la sanction consistant à réduire le gage du créancier ne soulève pas de difficulté lorsque l’acte accompli en dépassement des pouvoirs d’un époux est un cautionnement personnel, la mise en œuvre de cette sanction devient bien moins évidente, sinon impossible, en présence d’un cautionnement réel.

- L’acte accompli en dépassement des pouvoirs d’un époux est un cautionnement personnel

- Le cautionnement personnel confère un droit de gage général à son bénéficiaire sur le patrimoine de la caution.

- Pour réduire l’assiette de ce droit de gage, il suffit dès lors d’exclure certains biens de son assiette.

- C’est ce que prévoit l’article 1415 du Code civil en interdisant le bénéficiaire d’un cautionnement personnel d’exercer ses poursuites sur les biens dépendant de la communauté.

- Son gage est dès lors cantonné aux seuls biens propres et revenus de la caution.

- L’acte accompli en dépassement des pouvoirs d’un époux un est cautionnement réel

- À la différence du cautionnement personnel, le cautionnement réel ne confère aucun droit de gage général à son bénéficiaire sur le patrimoine de la caution.

- Le gage du créancier se limite aux biens spécifiquement affectés en garantie par la caution.

- La mise en œuvre de la sanction prévue par l’article 1415 du Code civil se heurte dès lors à l’assiette de ce gage.

- Cette sanction ne se conçoit, en effet, que s’il peut être procédé à un cantonnement du gage.

- Par cantonnement, il faut entendre une réduction du gage à hauteur des biens propres et des revenus de la caution.

- Comment néanmoins atteindre cet objectif lorsque l’assiette de la garantie comprend un ou plusieurs biens communs déterminés, ce qui correspond à la situation du cautionnement réel ?

- Dans cette hypothèse, le cantonnement du gage revient à priver le créancier de tout droit sur les biens de la caution.

- C’est la raison pour laquelle, en jugeant que l’article 1415 du Code civil s’appliquait au cautionnement réel, la Cour de cassation n’avait d’autre choix que d’en tirer la conséquence que, en cas de dépassement par un époux de ses pouvoirs, la sanction applicable devait être la nullité de l’acte.

Au bilan, si la solution retenue dans l’arrêt du 11 avril 1995 se justifie à certains égards pour les raisons ci-avant exposées, elle n’en reste pas moins critiquable en ce qu’elle conduit à dénaturer la sanction prévue par l’article 1415 du Code civil.

La Première chambre civile n’est manifestement pas restée insensible aux critiques émises par une frange importante de la doctrine puisque, quelques années plus tard, elle est revenue sur sa position, à tout le moins lui a apporté un ajustement.

==> Deuxième étape

Par trois arrêts rendus en date du 15 mai 2002, la Cour de cassation a jugé que si « le nantissement constitué par un tiers pour le débiteur est un cautionnement réel soumis à l’article 1415 du Code civil », le créancier n’en reste pas moins autorisé à exercer ses poursuites sur les biens propres et les revenus de la caution.

Plus précisément, elle affirme dans cette décision que « dans le cas d’un tel engagement consenti par un époux sur des biens communs, sans le consentement exprès de l’autre, la caution, qui peut invoquer l’inopposabilité de l’acte quant à ces biens, reste seulement tenue, en cette qualité, du paiement de la dette sur ses biens propres et ses revenus dans la double limite du montant de la somme garantie et de la valeur des biens engagés, celle-ci étant appréciée au jour de la demande d’exécution de la garantie ; qu’ainsi l’arrêt est légalement justifié » (Cass. 1ère civ. 15 mai 2002, n°00-15.298).

À l’analyse, la Première chambre civile raisonne ici en deux temps :

- Premier temps

- La Cour de cassation réaffirme sa position adoptée dans l’arrêt du 11 avril 1995 : l’article 1415 du Code civil s’applique au cautionnement réel.

- Second temps

- La mise en œuvre de la sanction prévue par l’article 1415 du Code civil consiste, en présence d’un cautionnement réel, à :

- D’un côté, rendre inopposable à la communauté et au conjoint l’acte de constitution de la sûreté réelle accompli en dépassement des pouvoirs d’un époux

- D’un autre côté, inclure dans le gage du créancier les biens propres et les revenus de l’auteur de l’acte dénoncé à concurrence de la valeur du bien donné en garantie

- La mise en œuvre de la sanction prévue par l’article 1415 du Code civil consiste, en présence d’un cautionnement réel, à :

Comme relevé par les auteurs, il se dégage de la solution retenue par la Cour de cassation « une conception double du cautionnement réel, composé à la fois d’une sûreté réelle et d’un engagement personnel »[3].

Selon cette conception, le cautionnement réel aurait pour effet, outre la constitution d’une sûreté sur le bien donné en garantie, de créer un engagement personnel au profit du créancier qui, faute de pouvoir exercer ses poursuites sur le bien grevé, pourrait les rediriger vers la caution qui donc serait tenue sur son patrimoine.

Cette approche présente indéniablement l’avantage de concilier la sanction prévue par l’article 1415 du Code civil, qui consiste à cantonner le gage du créancier, avec la particularité du cautionnement réel dont l’assiette se limite à un ou plusieurs biens déterminés.

Bien que séduisante, là encore la solution retenue par la Cour de cassation n’est pas totalement satisfaisante. Elle fait fi, en effet, du caractère exprès du cautionnement personnel.

L’ancien article 2292 du Code civil, devenu l’article 2294 prévoyait que « le cautionnement ne se présume point, il doit être exprès ».

Autrement dit, pour que les biens propres et les revenus de la caution réelle puissent être inclus dans le gage du créancier, encore faut-il que l’époux souscripteur de la garantie ait expressément donné son accord.

Certes il a agi en dépassement de ses pouvoirs. Si toutefois l’on admet que le créancier est investi d’un droit de gage général sur le patrimoine de l’époux caution, c’est que l’on considère que ce dernier est, d’une certaine façon, tenu au titre d’un cautionnement personnel.

Or la conclusion de cette variété de cautionnement requiert un engagement exprès de la caution.

Pour cette raison, les arrêts rendus par la Cour de cassation ont été vivement critiqués par une doctrine quasi unanime.

Si, dans un premier temps, la Chambre commerciale a adhéré à la solution adoptée par la Première Chambre civile (V. en ce sens Cass. com. 13 nov. 2002, n°95-18.994), son ralliement fut de courte durée.

Moins d’un an plus tard, la Chambre commerciale, dans une affaire où l’application de l’article 1415 n’était pas en cause, est revenue à une conception classique du cautionnement réel.

Dans un arrêt du 24 septembre 2003, elle a jugé en ce sens que « le nantissement d’un fonds de commerce consenti en garantie de la dette d’un tiers est une sûreté réelle qui n’a pas pour effet de faire peser sur le propriétaire du fonds une obligation personnelle au paiement de cette dette » (Cass. com. 24 sept. 2003, n°00-20.504).

Pour la chambre commerciale, la conclusion d’un cautionnement réel n’emporte donc pas création d’un engagement personnel de la caution, ce qui dès lors interdit au créancier d’exercer ses poursuites sur un bien autre que celui donné en garantie.

==> Troisième étape

En réaction à la divergence de positions qui s’était installée entre la Première chambre civile et la Chambre commerciale, la Cour de cassation s’est réunie en chambre mixte aux fins de définitivement trancher le débat.

À cet égard, par un arrêt rendu le 2 décembre 2005, elle a considéré « qu’une sûreté réelle consentie pour garantir la dette d’un tiers n’impliquant aucun engagement personnel à satisfaire à l’obligation d’autrui et n’étant pas dès lors un cautionnement » (Cass. ch. Mixte, 2 déc. 2005, n°03-18.210).

Il ressort de cette décision que la chambre mixte ne retient finalement aucune des solutions qui avaient été adoptées par les deux chambres en conflit.

Elle opère, au contraire, un revirement de jurisprudence en refusant de faire application de l’article 1415 du Code civil au cautionnement réel.

Pour la Cour de cassation, cette garantie ne saurait être assimilée au cautionnement personnel, seul visé par le texte. Elle évite d’ailleurs soigneusement de la désigner sous le nom de « cautionnement réel ». Elle lui préfère le qualificatif de « sûreté réelle ».

Les auteurs ont interprété cette éviction du terme « cautionnement réel » comme traduisant la volonté de la Cour de cassation de le « bannir de l’arsenal des concepts juridiques »[4].

Ainsi, pour la haute juridiction, la garantie consistant à affecter un bien déterminé au paiement préférentiel de la dette d’un tiers, ne présenterait aucun caractère hybride. Elle s’analyserait en une simple sûreté réelle. Les règles du cautionnement lui seraient dès lors inapplicables.

Cette position adoptée par la chambre mixte, qui sera reconduite à plusieurs reprises (V. en ce sens notamment Cass. 3e civ. 15 févr. 2006, n°04-19.847 ; Cass. 1ère civ. 20 févr. 2007, n°06-10.217) ne peut qu’être approuvée.

L’affectation d’un bien en garantie de la dette d’un tiers ne saurait emporter création d’un engagement personnel.

Quant à l’article 1415 du Code civil, la sanction qu’il prévoit ne peut jouer qu’en présence d’un cautionnement personnel.

Le seul inconvénient que l’on peut trouver à l’interprétation restrictive de ce texte c’est qu’elle conduit à refuser une protection à l’époux dont le conjoint affecterait en garantie, sans son accord, un bien commun à la dette d’un tiers. Or cet acte est susceptible de priver le ménage d’un actif important.

Cette situation n’est pas sans avoir attiré l’attention du législateur qui a cherché à y remédier à l’occasion de l’adoption de l’ordonnance du 23 mars 2006.

2. Consécration légale

==> L’ordonnance du 23 mars 2006

Dans le cadre de la première réforme des sûretés qui a été opérée par l’ordonnance n° 2006-346 du 23 mars 2006, le législateur a entendu consacrer la solution retenue par la Chambre mixte de la Cour de cassation dans son arrêt du 2 septembre 2005.

À cette fin, il a complété :

- D’une part, le régime du gage en précisant que lorsque le gage est consenti par un tiers, « le créancier n’a d’action que sur le bien affecté en garantie» de telle sorte que le tiers ne prend aucun engagement personnel.

- D’autre part, l’article 1422 du Code civil en y ajoutant un second alinéa disposant que les époux « ne peuvent non plus l’un sans l’autre, affecter (un bien de la communauté) à la garantie de la dette d’un tiers».

Par ces deux ajouts, il a ainsi été mis fin aux difficultés d’interprétation suscitées par la notion de « cautionnement réel » en jurisprudence.

En soumettant notamment la conclusion d’un cautionnement réel au principe de cogestion, le législateur confirme que, non seulement cette garantie ne relève pas de l’article 1415 du Code civil, mais encore qu’elle est étrangère au concept de cautionnement personnel.

==> L’ordonnance du 15 septembre 2021

Après que l’ordonnance du 23 mars 2006 a classé le cautionnement réel dans la catégorie des sûretés réelles, il en a été tiré la conséquence que les règles du cautionnement personnel ne lui étaient pas applicables.

Reste que le cautionnement réel s’analyse en un acte grave en ce qu’il représente, la plupart du temps, un danger important pour celui qui affecté un bien en garantie de la dette d’un tiers.

D’aucuns se sont alors émus de l’absence de protection réservée à la caution réelle, à plus forte raison lorsqu’il s’agit d’une personne physique.

Conscient du silence de la loi et du risque encouru par la conclusion d’un cautionnement réel, le législateur a, lors de l’élaboration de l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés, souhaité remédier à cette situation, sans pour autant revenir sur sa qualification de sûreté réelle.

Aussi, le nouvel article 2325 du Code civil rappelle qu’une « sûreté réelle conventionnelle peut être constituée par le débiteur ou par un tiers. ». Il ne fait désormais plus aucun doute que le cautionnement réel appartient à la catégorie des sûretés réelles.

L’alinéa 2 du texte précise d’ailleurs que « le créancier n’a d’action que sur le bien affecté en garantie ».

En rupture toutefois avec le droit antérieur, le cautionnement réel se voit désormais appliquer un certain nombre de règles protectrices de la caution.

Il demeure toutefois exclu du domaine d’application de l’article 1415 du Code civil.

II) La mise en œuvre de la règle excluant les biens communs du gage des créanciers pour les dettes de cautionnement

L’article 1415 du Code civil prévoit donc que, en cas de souscription d’un cautionnement par un époux seul, le gage des créanciers est cantonné aux revenus de ce dernier, à moins, précise le texte, « que ceux-ci n’aient été contractés avec le consentement exprès de l’autre conjoint qui, dans ce cas, n’engage pas ses biens propres. »

Ainsi, l’étendue du gage des créanciers varie selon que le conjoint a ou non donné son consentement à l’opération.

À ces deux situations envisagées traitées par l’article 1415, il y a lieu d’en envisager une troisième. Il s’agit de l’hypothèse où le conjoint ne fait pas que consentir à l’acte de cautionnement : il y souscrit.

A) Le conjoint ne consent pas à l’acte de cautionnement

1. Validité de l’engagement pris

Tout d’abord, il peut être observé que l’article 1415 du Code civil n’interdit en aucune manière un époux de contracter seul un cautionnement.

Si le doute existait, cette disposition vient au contraire confirmer que la souscription d’un tel engagement par un époux est pleinement valable.

La conséquence attachée à l’absence d’accord du conjoint, c’est seulement le cantonnement du gage des créanciers.

Il s’agit là d’une exception au principe de corrélation entre le pouvoir de gestion et le pouvoir d’engagement.

Cette exception se justifie par la volonté du législateur de protéger le patrimoine conjugal contre des engagements susceptibles d’emporter des conséquences pécuniaires graves.

2. Cantonnement du gage des créanciers

==> Principe général

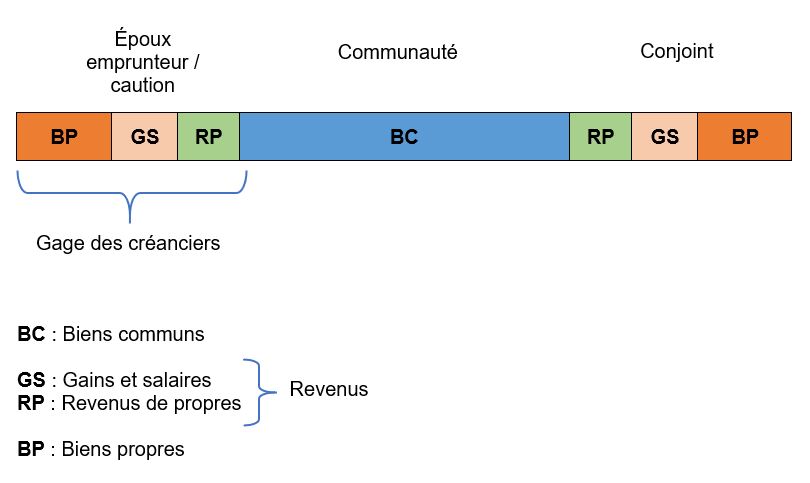

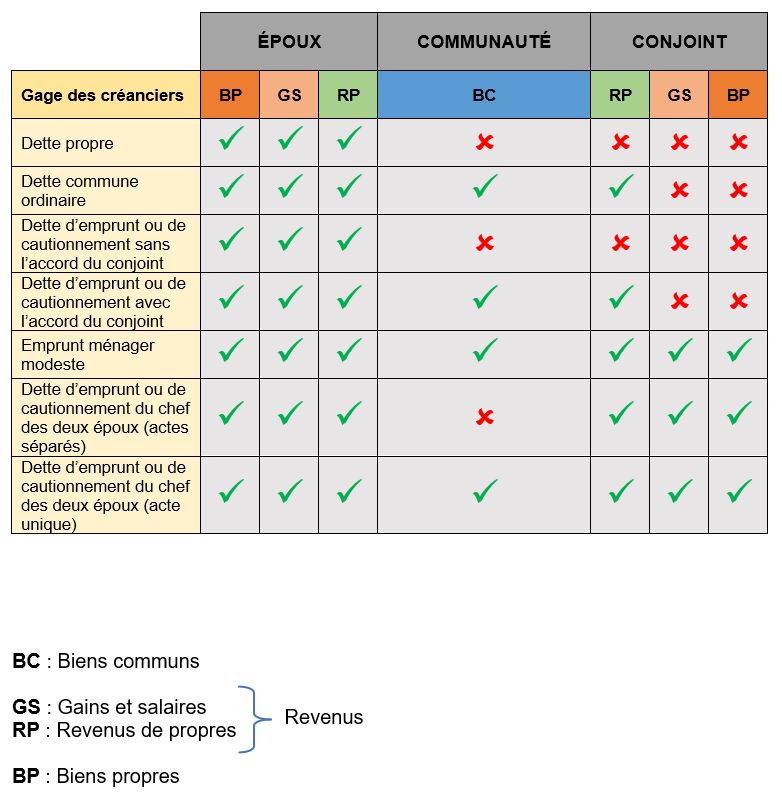

L’article 1415 du Code civil prévoit que lorsqu’un époux contracte un cautionnement sans l’accord de son conjoint, il n’oblige que ses biens propres et ses revenus.

Il en résulte qu’il est fait interdiction aux créanciers :

- Soit de saisir les biens communs en dehors des revenus de l’époux souscripteur de la dette.

- Soit de constituer une sûreté réelle sur un bien relevant de la masse commune (V. en ce sens 1ère civ. 2 juill. 1991, n°90-12.747).

En de violation de l’interdiction de saisie, la jurisprudence estime qu’il y a lieu à restitution du bien indûment saisi (Cass. 1ère civ. 20 mai 2003, n°01-12.436).

Dans un arrêt du 18 février 2003, la Cour de cassation a précisé qu’il était indifférent que le paiement de la dette au moyen des deniers communs procède d’une action volontaire de l’époux débiteur : le conjoint est fondé à réclamer leur restitution (Cass. 1ère civ. 18 févr. 2003, n°00-21.362).

S’agissant de la violation par les créanciers de l’interdiction de constituer une sûreté réelle sur les biens communs, elle est sanctionnée par l’inefficacité de la garantie prise par le créancier.

À cet égard, le cantonnement du gage des créanciers perdure aussi longtemps que la communauté n’est pas définitivement liquidée.

Dans un arrêt du 28 mars 2008, la Cour de cassation a jugé en ce sens que l’insaisissabilité des biens communs produit ses effets y compris lorsque, après que la communauté a été dissoute, le bien est devenu indivis (Cass. 1ère civ. 28 mars 2008, n°07-13.388).

Quant à l’étendue du cantonnement, elle est circonscrite aux seuls biens propres et aux revenus du souscripteur de la dette de cautionnement.

Si l’identification de la première catégorie de biens ne soulève pas de réelle difficulté, plus délicate est la détermination du périmètre de la seconde catégorie. Que recouvre la notion de revenus ?

==> Identification des revenus

Si donc les revenus peuvent être saisis par les créanciers de l’époux qui a souscrit un cautionnement sans l’accord de son conjoint, encore faut-il déterminer ce que recouvre cette notion.

En premier lieu, de l’avis général des auteurs, les revenus comprennent :

- Les gains et salaires

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les rémunérations du travail

- Les substituts de rémunérations du travail

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les revenus de propres

- Il s’agit des fruits et des produits attachés à un bien propres

- S’agissant des fruits, ils correspondent à tout ce que la chose produit périodiquement sans altération de sa substance.

- S’agissant des produits, ils correspondent à tout ce qui provient de la chose sans périodicité, mais dont la création en altère la substance

- Il s’agit des fruits et des produits attachés à un bien propres

En second lieu, pour être saisissables, il est indifférent que les revenus de l’époux soient au stade de simple créance ou qu’ils aient été perçus.

Reste que, une difficulté survient, au stade de la perception, lorsque les revenus consistent en une somme d’argent, ce qui sera le cas la plupart du temps.

En effet, l’argent est une chose fongible. Lorsque, dès lors, il est mélangé avec d’autres sommes d’argent, il devient difficile de l’individualiser.

La question qui a alors se pose est de savoir si le dépôt de revenus sur un compte bancaire n’a pas pour effet de les rendre insaisissables.

En somme, leur inscription en compte n’aurait-elle pas pour effet de leur faire perdre leur nature de revenus et de les transformer en acquêts ordinaires s’ils sont notamment mélangés avec des deniers communs ?

À l’analyse, l’article 1415 du Code civil est silencieux sur ce point. Aussi, est-ce vers la jurisprudence qu’il convient de se tourner.

Pour la Cour de cassation, pour que des revenus soient saisissables, il appartient au créancier de démontrer qu’ils ont été déposés sur un compte exclusivement alimenté par des revenus (V. en ce sens Cass. 1ère civ. 3 avr. 2001, n°99-13733).

Dans un arrêt du 14 janvier 2003, elle a également précisé que le créancier devait démontrer que les revenus perçus par l’époux débiteur ne se sont pas transformés en acquêts ordinaires (Cass. 1ère civ. 14 janv. 2003, n°00-16078). Tel sera le cas lorsqu’ils auront été économisés.

Cette dernière exigence posée par la jurisprudence n’est pas sans soulever une difficulté de mise en œuvre.

La notion d’économie n’est définie par aucun texte. Dans ces conditions, comment déterminer la date à compter de laquelle les revenus se transforment en acquêts ordinaires et, par voie de conséquence, ne sont plus saisissables ?

Est-ce à partir du moment où ils sont inscrits sur un compte bancaire ? Cette situation se rencontrera néanmoins, en pratique, presque systématiquement,

Doit-on se focaliser, au contraire, sur la volonté de l’époux d’économiser ses revenus ? Comment, toutefois, établir cette volonté ? Doit-elle être présumée lorsque lesdits revenus ne sont pas consommés dans un certain délai ? Mais alors, quel délai retenir ? Et l’on en revient à la question initiale relative à la détermination de la date de transformation des revenus perçus en revenus économisés.

De l’aveu même d’André Colomer la définition de la notion d’économie se laisse difficilement appréhender.

Aussi, est-ce la raison pour laquelle des auteurs ont suggéré une autre approche pour identifier les revenus saisissables.

D’aucuns ont proposé de faire une application, par analogie, de la règle énoncée à l’article 1414 du Code civil.

Cette disposition prévoit que les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint.

Le montant de la somme insaisissable est toutefois plafonné par l’alinéa 2 du texte qui, pour la détermination de ce plafond, renvoie au décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d’exécution.

Aux termes de l’article 48 de ce décret lequel a été codifié par le décret n°2012-783 du 30 mai 2012 à l’article R. 162-9 du Code des procédures civiles d’exécution, lorsqu’un compte, même joint, alimenté par les gains et salaires d’un époux commun en biens, fait l’objet d’une mesure d’exécution forcée ou d’une saisie conservatoire pour le paiement ou la garantie d’une créance née du chef du conjoint, il est laissé immédiatement à la disposition de l’époux commun en biens une somme équivalant, à son choix :

- au montant des gains et salaires versés au cours du mois précédant la saisie ;

- au montant moyen mensuel des gains et salaires versés dans les douze mois précédant la saisie.

La règle ainsi posée présente indéniablement l’avantage d’énoncer un critère objectif et précis d’identification des gains et salaires.

Ces derniers s’identifient donc par leur montant. Dès lors que le montant des sommes déposées sur un compte bancaire alimenté par des rémunérations du travail (ou substituts) est inférieur à un mois de salaire, ces sommes sont insaisissables.

En revanche, lorsque le plafond est dépassé, le surplus d’argent inscrit en compte est considéré comme un acquêt ordinaire et peut, à ce titre, faire l’objet d’une saisie.

L’application du critère énoncé par l’article 1414 du Code civil dans le cadre de la mise en œuvre du droit de poursuite des créanciers personnelles d’un époux permettrait manifestement de surmonter la difficulté tenant à l’identification des revenus saisissables.

Dans un arrêt du 17 février 2004, la Cour de cassation a néanmoins jugé que « le cantonnement prévu par l’article 1414, alinéa 2, du Code civil, qui protège les gains et salaires d’un époux commun en biens contre les créanciers de son conjoint, n’est pas applicable en cas de saisie, sur le fondement de l’article 1415 qui protège la communauté, d’un compte bancaire alimenté par les revenus des époux » (Cass. 1ère civ. 17 févr. 2004, n°02-11039).

Il n’est donc pas possible de transposer le critère d’identification des gains et salaires aux revenus visés par 1415 du Code civil.

Pour saisir les revenus de l’époux qui a souscrit seul une dette de cautionnement, le créancier poursuivant devra donc être en mesure de démontrer :

- Soit que le compte bancaire objet de la saisie est exclusivement alimenté par des revenus du débiteur

- Soit que les fonds inscrits en compte n’ont pas été thésaurisés, ce qui supposera qu’il surmonte la difficulté de définition de la notion d’économies

3. Titularité du droit d’opposer l’absence consentement aux créanciers

Si l’absence de consentement du conjoint quant à la souscription d’un cautionnement par un époux seul a pour effet de cantonner le gage des créanciers, la question s’est posée de savoir qui était en mesure de se prévaloir de ce cantonnement.

S’il ne fait aucun doute que le conjoint qui n’a pas consenti à l’acte est recevable à opposer ce moyen de défense aux créanciers, qu’en est-il de l’époux souscripteur de la dette ?

Dans un premier temps, la Cour de cassation a refusé ce droit à ce dernier, considérant que cette faculté était réservée au seul conjoint (Cass. 1ère civ. 26 mai 1999, n°97-13.268).

Dans un second temps, la première chambre civile est revenue sur sa position considérant que les deux époux étaient fondés à se prévaloir de la protection instituée à l’article 1415 du Code civil (Cass. 1ère civ. 15 mai 2002, n°99-21.464).

La Cour de cassation a, en revanche, fermé cette voie de droit aux tiers (Cass. 1ère civ. 14 janv. 2003, n°00-16.078).

B) Le conjoint consent à l’acte de cautionnement

==> Validité de l’engagement pris

Ainsi qu’il l’a été rappelé ci-dessous, la souscription d’un cautionnement par un époux seul est pleinement valable.

Il en résulte qu’il est indifférent que le conjoint ait ou non donné son consentement à l’acte.

L’accord de celui-ci aura seulement pour effet de lever le cantonnement du gage des créanciers opéré par la règle énoncée à l’article 1415 du Code civil.

==> Étendue du gage des créanciers

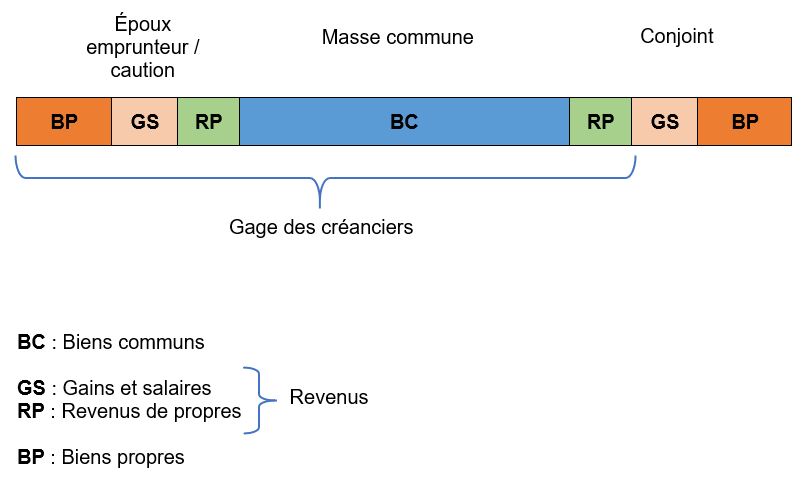

Lorsque, dès lors, le conjoint de l’époux qui contracte seul un cautionnement consent à l’acte, cet accord a pour effet de réintégrer les biens communs dans le gage des créanciers.

Concrètement, cela signifie que ces derniers seront autorisés à poursuivre leur dette sur :

- D’une part, les biens propres et les revenus de l’époux débiteur

- D’autre part, les biens communs

S’agissant des biens communs, la question s’est posée de savoir si la dette de cautionnement n’était pas exécutoire sur les revenus du conjoint.

En effet, en cas d’accord de celui-ci, l’article 1415 prévoit qu’il « n’engage pas ses biens propres ».

Compte tenu de ce que les revenus des époux sont des biens communs, est-ce à dire que, à l’instar des acquêts ordinaires, ils sont réintégrés dans le gage des créanciers ?

S’agissant des revenus de propres du conjoint, il est admis qu’ils peuvent faire l’objet d’une saisie par les créanciers. La raison en est que ces derniers sont toujours engagés lorsqu’une dette est contractée au cours du mariage par un époux seul.

S’agissant, en revanche, des gains et salaires, la question est plus délicate dans la mesure où pour les dettes nées du chef d’un époux l’article 1414 du Code civil les exclut expressément du gage des créanciers.

Cette disposition prévoit en ce sens que « les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint que si l’obligation a été contractée pour l’entretien du ménage ou l’éducation des enfants, conformément à l’article 220. »

Une lecture littérale de l’article 1415 du Code civil devrait conduire à faire fi de cette exclusion qui ne semble s’appliquer que pour les dettes ordinaires.

Or les dettes de cautionnement jouissent d’un statut spécifique qui pourrait justifier qu’on leur applique un traitement différencié.

Reste que, la solution serait sévère pour le conjoint qui a seulement consenti à l’acte de cautionnement. À cet égard, cela reviendrait à accorder une protection moindre au conjoint pour ces types d’engagements alors que le danger qu’ils représentent est bien plus grand.

La doctrine majoritaire est favorable à une exclusion du gage des créanciers des gains et salaires du conjoint, dans la mesure où il a seulement donné son consentement à l’acte.

Quant à la jurisprudence, elle ne s’est pas encore explicitement prononcée sur ce point.

Dans un arrêt du 22 février 2017, la Cour de cassation a certes jugé que, s’agissant de l’appréciation de la proportionnalité d’un cautionnement, il y avait lieu de tenir compte des gains et salaires du conjoint (Cass. 1ère civ. 22 févr. 2017, n°15-14.915).

Il est néanmoins toujours difficile de transposer la solution dégagée dans une décision pour répondre à une problématique différente de celle soumise au juge qui a rendu cette décision.

==> Forme du consentement

L’article 1415 du Code civil prévoit que pour que le cantonnement du gage des créanciers soit levé, le consentement du conjoint doit être « exprès ».

Cela signifie que l’accord donné ne peut être tacite ou implicite (V. en ce sens Cass. 1ère civ. 25 nov. 1997, n°94-20.788).

À cet égard, la seule connaissance du conjoint de l’opération ne vaut pas accord exprès (Cass. 1ère civ. 1er déc. 2010, n°09-15.669).

Pour être valable, le consentement doit donc avoir été exprimé par écrit, soit dans l’acte de cautionnement lui-même, soit par acte séparé.

Dans un arrêt du 13 novembre 1996, la Cour de cassation a précisé que l’accord du conjoint n’est pas soumis à l’exigence de la mention manuscrite prévue par l’article 1376 du Code civil (Cass. 1ère civ. 13 nov. 1996, n°94-12.304).

Quant au moment de l’accord du conjoint, il doit intervenir au plus tard au jour de la régularisation de l’acte de cautionnement (Cass. 1ère civ. 3 juin 1997, n°94-20.788).

C) Le conjoint souscrit à l’acte de cautionnement

Lorsque le conjoint donne son accord à la conclusion d’un cautionnement, il y a lieu de bien mesurer la portée de son consentement.

Ce consentement peut signifier :

- Soit que le conjoint entend seulement autoriser la réintégration des biens communs dans le gage des créanciers

- Soit que le conjoint entend souscrire personnellement à l’acte de cautionnement

La première difficulté consistera alors à déterminer quelle a été l’intention du conjoint.

S’agissant du cautionnement, dans la mesure où cet acte ne se présume pas, il suffira de se reporter à la mention manuscrite qui a pour fonction d’exprimer la volonté de la caution à s’engager.

En pratique, il peut être observé que les créanciers – et notamment le banquier – exigeront systématiquement l’engagement du conjoint.

Lorsque cet engagement est établi, il y a lieu de distinguer selon que le consentement des époux s’exprime dans des actes séparés ou dans un acte unique.

- Le consentement des époux s’exprime dans des actes séparés

- Cette situation se rencontre lorsque des époux cautionnent séparément une même dette.

- Il ressort d’un arrêt rendu par la Cour de cassation en date du 9 mars 1999 ( 1ère civ. 9 mars 1999, n°97-12.357), que, dans cette hypothèse, il y a lieu de distinguer deux situations :

- Aucun des engagements pris par les époux ne fait référence à celui de l’autre

- En pareil cas, chaque époux engage ses biens propres et ses revenus à l’exclusion des biens communs ordinaires.

- C’est donc une application distributive de l’article 1415 du Code civil qui doit être faite.

- Autrement dit, les époux sont réputés s’obliger séparément à la dette qui dont, n’est ni conjointe, ni solidaire.

- Chaque engagement pris par les époux fait référence à celui de l’autre

- Dans cette hypothèse, bien que l’engagement pris par chaque époux individuellement soit formalisé dans des actes séparés, ils sont réputés être engagés à l’acte, soit conjointement, soit solidairement.

- Il en résulte que les biens communs sont engagés, en sus de leurs biens propres et revenus respectifs

- Aucun des engagements pris par les époux ne fait référence à celui de l’autre

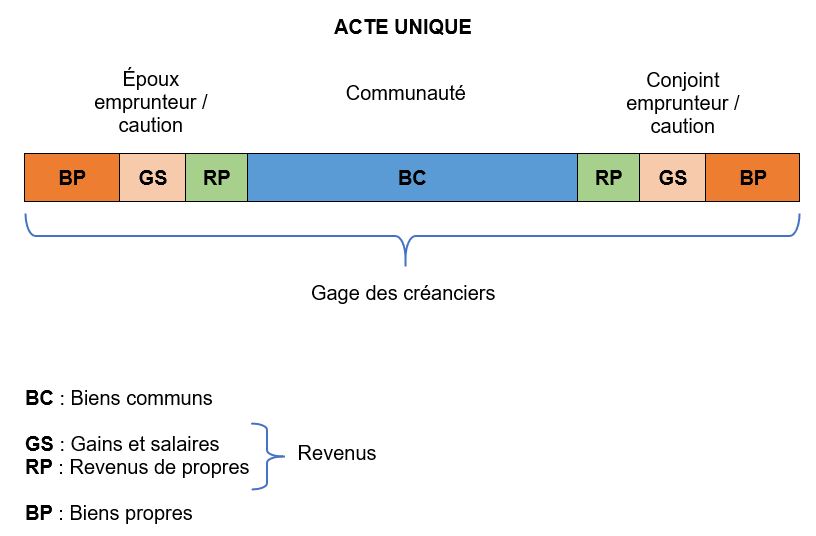

- Le consentement des époux s’exprime dans un acte unique

- Dans cette hypothèse, la cour de cassation décide que « l’article 1415 du Code civil n’a plus lieu de s’appliquer» ( 1ère civ. 13 oct. 1999, n°99-19.126).

- Aussi, le gage des créanciers est ici des plus larges : la dette contractée par les époux peut être poursuivie sur l’ensemble du patrimoine du couple, soit :

- D’une part, sur leurs biens propres et leurs revenus

- D’autre part, sur les biens communs

- Quant à la question de savoir si l’engagement pris est solidaire ou conjoint, cela dépend de la nature de la dette souscrite et des termes de l’acte.

- En effet, la solidarité ne se présume pas. Il en résulte que pour jouer, elle doit être prévue soit par la loi, soit par le contrat.

- À défaut, l’engagement sera réputé avoir été souscrit conjointement par les époux.

En synthèse:

§3: Le pouvoir de se porter caution dans le cadre de l’activité exercée par une personne morale

S’il n’est pas interdit aux sociétés de souscrire des cautionnements en garantie de la dette de tiers, cette opération n’en demeure pas moins très encadrée.

Un cautionnement est un acte grave qui engage le patrimoine de la personne morale, de sorte que, en cas d’appel en garantie, il peut emporter de lourdes conséquences financières pour cette dernière.

Afin de prévenir ce risque, à tout le moins de le limiter, la jurisprudence, suivie par le législateur, a posé des conditions à la souscription d’un cautionnement par une société.

Tandis que certaines de ces conditions sont communes à toutes les sociétés, d’autres sont spécifiques aux SARL et SA.

I) Les conditions communes à toutes les sociétés

Pour être valable, l’engagement de caution pris par le représentant légal d’une société doit être :

- D’une part, conforme à l’objet social

- D’autre part, conforme à l’intérêt social

A) L’exigence de conformité du cautionnement à l’objet social

À l’instar des personnes physiques, les personnes morales sont dotées de la capacité juridique.

Il en résulte qu’elles sont aptes à être titulaire de droits et à les exercer, ce qui les autorise notamment à contracter.

À ce titre, il est admis que les personnes morales puissent souscrire un engagement de caution au profit de tiers.

Reste que cette capacité juridique qu’on leur reconnaît est limitée, en ce sens qu’elles ne peuvent exercer que les seules activités comprises dans leur objet social.

Cette règle a été consacrée par l’ordonnance n°2016-131 du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations.

Le nouvel article 1145, al. 2e du Code civil issu de cette ordonnance prévoit que « la capacité des personnes morales est limitée par les règles applicables à chacune d’entre elles ».

Aussi est-il fait interdiction aux personnes morales d’accomplir des actes qui seraient étrangers à son objet.

Cette limitation de la capacité de jouissance des personnes morales se répercute sur les pouvoirs dont sont investis leurs représentants légaux qui ne peuvent agir que dans la limite de l’objet défini dans les statuts.

Appliqué au cautionnement, ce principe dit de spécialité signifie qu’un représentant légal ne peut valablement souscrire un engagement de caution au nom et pour le compte de la personne morale qu’à la condition que cet acte entre directement ou indirectement dans l’objet social de cette dernière.

La sanction encourue diffère toutefois selon que la personne morale représentée est une société à responsabilité limitée ou illimitée.

Tandis que dans le premier cas l’irrégularité de l’acte sera inopposable au tiers, dans le second cas le cautionnement sera frappé de nullité.

Il en résulte une différence de régime, s’agissant de l’exigence de conformité du cautionnement à l’objet social, entre les sociétés à responsabilité limitée et les sociétés à responsabilité illimitée

1. Les sociétés à responsabilité limitée

==> Principe

Dans les sociétés à responsabilité limitée, bien que, en application du principe de spécialité, les actes accomplis par le dirigeant doivent être conformes à l’objet social de la personne morale, la violation de cette règle n’a de conséquence que dans l’ordre interne.

En effet, en cas d’accomplissement d’un acte en dépassement de l’objet social, la société demeure engagée à l’égard du tiers contractant.

Cette règle est exprimée pour les SARL à l’article L. 223-18 du Code de commerce qui prévoit que « La société est engagée même par les actes du gérant qui ne relèvent pas de l’objet social, à moins qu’elle ne prouve que le tiers savait que l’acte dépassait cet objet ou qu’il ne pouvait l’ignorer compte tenu des circonstances, étant exclu que la seule publication des statuts suffise à constituer cette preuve. »

Les articles L. 225-56 et L. 225-64 instituent le même principe pour les Sociétés anonymes avec Conseil d’administration et Conseil de surveillance.

Ce principe est énoncé dans les mêmes termes pour les SAS à l’article L. 227-6 du Code de commerce.

Les actes accomplis en dépassement de l’objet social d’une société à responsabilité limitée lui sont donc opposables, sauf à démontrer que le tiers avait connaissance de l’irrégularité.

S’agissant du cautionnement, il ne déroge pas à la règle, ce qui conduit à admettre que la non-conformité d’un engagement de caution à l’objet social de la société est sans incidence sur sa validité.

Tout au plus, l’acte accompli en méconnaissance de l’objet social engagera la responsabilité de son auteur. Reste que la société demeurera tenue d’exécuter l’engagement pris à l’égard du tiers.

==> Tempérament

Par exception au principe d’opposabilité du cautionnement souscrit en dépassement de l’objet social d’une société à responsabilité limitée, il est admis que la garantie puisse être annulée dans l’hypothèse où il serait démontré que le créancier bénéficiaire était de mauvaise foi (V. en ce sens Cass. com. 2 juin 1992, n°90-18.313).

La mauvaise foi du tiers fait néanmoins l’objet d’une appréciation restrictive, le législateur ayant notamment interdit qu’elle puisse se déduire de la publication des statuts.

Lorsqu’elle est établie, la mauvaise foi est sanctionnée par la nullité de l’acte accompli en dépassement de l’objet social (Cass. com. 19 sept. 2018 n 17 17.600)

2. Les sociétés à responsabilité illimitée

a. Principe

En application du principe de spécialité, lorsque le représentant légal d’une société à responsabilité illimitée agit en dépassement de l’objet social, il n’engage pas la société.

L’article 1849 du Code civil prévoit en ce sens, pour les sociétés civiles, que « dans les rapports avec les tiers, le gérant engage la société par les actes entrant dans l’objet social. »

La même règle est énoncée pour les sociétés en nom collectif à l’article L. 221-5 du Code de commerce. Cette disposition s’applique également aux sociétés en commandite.

Cette limitation des pouvoirs du représentant légal dans l’ordre externe s’explique par le souci de protection des associés qui prime les intérêts des tiers.

En effet, dans ce type de groupement, la responsabilité des associés, parce qu’illimitée, peut être recherchée – conjointement ou solidairement selon la forme sociale retenue – au-delà de leurs apports respectifs.

Pratiquement cela signifie que les associés peuvent être poursuivis par les créanciers de la société pour toutes les dettes souscrites au cours de la vie sociale.

À ce titre, ils sont tenus à l’obligation à la dette, outre leur contribution aux pertes qui interviendra au jour de la dissolution de la personne morale.

Aussi, afin de prévenir les agissements intempestifs de dirigeants susceptibles de faire peser sur les associés d’importants risques financiers, il a été décidé par la jurisprudence que les sociétés à responsabilité illimitée ne devaient pas être engagées par des actes accomplis en dépassement de leur objet social et que, par voie de conséquence, de tels actes devaient être frappés de nullité.

La Cour de cassation n’a pas manqué d’appliquer très tôt cette règle au cautionnement, en jugeant, par exemple, dans un arrêt du 6 mars 1979 que l’engagement de caution souscrit par le gérant d’une société civile immobilière visant à garantir le prêt d’une autre société n’était pas valable, car « étranger à l’objet social » de la SCI (Cass. 1ère civ. 6 mars 1979, n°77-14.827).

La Chambre commerciale a adopté la même solution dans un arrêt du 26 janvier 1993 où il était question cette fois-ci d’un cautionnement réel consenti par une société en nom collectif (nantissement de son fonds de commerce) en vue de garantir le prêt contracté par l’acquéreur de parts sociales de cette société.

Après avoir relevé que la garantie souscrite par la personne morale n’entrait pas dans son objet social, les juges ont estimé qu’il devait être regardé comme nul (Cass. com. 26 janv. 1993, n°91-12.566).

Cette solution a été réitérée exactement dans les mêmes termes dans un arrêt rendu le 14 juin 2000, la Cour de cassation ayant considéré, au cas particulier, que « les dettes ainsi garanties par des cautionnements hypothécaires donnés par la SNC ne correspondaient pas à des dettes sociales, mais à des dettes personnelles d’un associé, d’où il résultait que les garanties litigieuses ne constituaient pas un acte entrant dans l’objet social » (Cass. com. 14 juin 2000, n°96-15.991).

Afin d’apprécier la validité d’un cautionnement fourni par une société à responsabilité illimité, il est ainsi procédé à un contrôle systématique de son objet social, lequel doit comprendre la souscription de sûretés pour garantir la dette d’autrui.

À défaut, la garantie constituée par la personne morale est frappée de nullité, sauf à satisfaire à des conditions supplémentaires instituées par la jurisprudence.

b. Tempérament

Il est désormais admis que lorsqu’un cautionnement souscrit par une société à responsabilité illimitée est étranger à son objet social, il peut être sauvé s’il répond à l’un des deux critères suivants :

- Il existe une communauté d’intérêts entre la personne morale qui fournit le cautionnement et la personne garantie

- La conclusion du cautionnement procède d’une décision unanime des associés

Dans un arrêt du 8 novembre 2007, la Cour de cassation est venue préciser qu’il s’agissait là de deux critères alternatifs.

Elle a affirmé en ce sens que « le cautionnement donné par une société n’est valable que s’il entre directement dans son objet social ou s’il existe une communauté d’intérêts entre cette société et la personne cautionnée ou encore s’il résulte du consentement unanime des associés » (Cass. 1ère civ. 8 nov. 2007, n°04-17.893).

i. L’existence d’une communauté d’intérêts

Très tôt, la Cour de cassation a jugé que lorsqu’un cautionnement souscrit par une société est étranger à son objet social, il demeure valable dès lors qu’il existe une communauté d’intérêts entre cette dernière et le débiteur principal.

Dans un arrêt du 15 mars 1988, elle a ainsi validé un cautionnement qui avait été consenti par une SCI aux fins de garantir la dette d’une société exploitant une concession automobile au motif « que le cautionnement souscrit se rattachait indirectement à l’objet social de la société civile immobilière en raison de la communauté d’intérêts unissant cette société à la société débitrice principale » (Cass. 1ère civ. 15 mars 1988, n°85-18.312).

Dans un arrêt du 1er février 2000, elle a encore affirmé que « si le cautionnement donné par une société n’entre pas directement dans son objet social, ce cautionnement est néanmoins valable lorsqu’il existe une communauté d’intérêts entre cette société et la société cautionnée » (Cass. 1ère civ. 1er févr. 2000, n°97-17.827).

En somme, pour la Première chambre civile, l’existence d’une communauté d’intérêts permet de pallier la non-conformité du cautionnement à l’objet social.

La question qui alors se pose est de savoir ce que l’on doit entendre par « communauté d’intérêts ».

La notion n’étant définie par aucun texte, c’est vers la jurisprudence qu’il y a lieu de se reporter.

À l’analyse, la communauté d’intérêts est le plus souvent admise lorsque deux sociétés ont des dirigeants en commun et lorsqu’elles entretiennent des liens économiques étroits entre elles.

Cette situation se rencontre notamment lorsqu’un groupe est structuré de telle façon que les sociétés qui détiennent le patrimoine sont distinctes de celles qui exercent l’activité procurant au groupe ses ressources.

Dans cette configuration, la communauté d’intérêts résulte de la perception de loyers par les sociétés porteuses de l’immobilier du groupe (le plus souvent constituées sous forme de SCI) en contrepartie de la location de locaux à la société d’exploitation qui exerce son activité commerciale dans lesdits locaux.

Tel était le cas dans l’arrêt du 15 mars 1988 aux termes duquel la Cour de cassation reconnaît l’existence d’une communauté d’intérêts entre la SCI et la société concessionnaire (Cass. 1ère civ. 15 mars 1988, n°85-18.312).

La première chambre civile a reconduit cette solution dans l’arrêt rendu en date du 1er février 2000.

Dans cette affaire, une SCI s’était portée caution au profit d’une banque aux fins de garantir le prêt consenti à la société d’exploitation qui appartenait au même groupe.

Après avoir relevé que la société caution était propriétaire des locaux donnés à bail à la société cautionnée, dont elle tirait ses seules ressources, la Cour de cassation considère que l’existence d’une communauté d’intérêts était établie et que, à ce titre, elle « rendait valable le cautionnement litigieux » (Cass. 1ère civ. 1er févr. 2000, n°97-17.827).

L’existence d’une communauté d’intérêts a également été admise en présence d’un bail à construction conclu entre la société caution et la société cautionnée, les deux sociétés ayant, au surplus, en commun, d’être administré par le même dirigeant social (Cass. com. 3 déc. 2003, n°02-11.163).

Ainsi, la communauté d’intérêts sera le plus souvent reconnue, lorsque deux sociétés appartiennent à un même groupe et que l’une tire ses ressources de l’autre.

ii. L’existence d’une décision unanime des associés

==> Principe

L’existence d’une communauté d’intérêts n’est pas la seule circonstance permettant de sauver un cautionnement qui aurait été conclu pour le compte d’une société à responsabilité illimitée en dépassement de son objet social.

La jurisprudence a admis que cette irrégularité pouvait être couverte dès lors que l’engagement de caution a été approuvé par l’unanimité des associés.

Dans un arrêt du 20 octobre 1992, la Cour de cassation a, par exemple, validé un cautionnement souscrit pour le compte d’une SCI alors que cet acte était étranger à son objet social.

Au soutien de sa décision, elle affirme que « selon l’article 1854 de ce code, l’unanimité des associés, requise par l’article 1852 pour les décisions qui excèdent les pouvoirs reconnus au gérant, peut résulter du consentement de tous les associés exprimé dans un acte ».

Elle en tire la conséquence que les juges du fond qui ont débouté la caution de sa demande d’annulation de son engagement « étaient fondés à dire que le cautionnement avait été valablement consenti par [le gérant] agissant tant en son nom personnel qu’en qualité de mandataire de tous les associés » (Cass. 1ère civ. 20 oct. 1992, n°90-21.628).

Si, dans un premier temps, la Chambre commerciale a refusé de faire application de cette solution aux SNC (Cass.com/ 26 janv. 1993, n°91-12.566), elle est finalement revenue sur sa position dans un arrêt du 18 mars 2003 (Cass. com. 18 mars 2003, n°00-20.041).

Il est donc indifférent que la personne morale qui a irrégulièrement fourni son cautionnement en garantie de la dette d’un tiers soit une société civile ou une société commerciale, dans les deux cas, la décision unanime des associés permet de couvrir l’irrégularité.

À cet égard, il peut être observé que, conformément à l’article 1836, al. 2e du Code civil, la décision des associés d’approuver à l’unanimité la conclusion d’un cautionnement qui ne serait pas compris dans l’objet social, doit être prise dans les mêmes formes que les actes visant à modifier les statuts de la société.

==> Exception

Dans un arrêt du 14 décembre 1999, la Cour de cassation est venue préciser que dans l’hypothèse où le cautionnement a été souscrit par la société en fraude des droits de ses créanciers sociaux, il doit être annulé peut importe qu’il résulte d’une décision unanime des associés.

Dans cette affaire, il était établi qu’une collusion frauduleuse existait entre la banque, bénéficiaire de la caution et le débiteur principal.

La Chambre commerciale considère que cette circonstance devait conduire à l’annulation du cautionnement, peu importe qu’il ait été approuvé par une décision unanime des associés (Cass. com. 14 déc. 1999, n°97-15.554).

B) L’exigence de conformité du cautionnement à l’intérêt social

S’il est admis de longue date que, pour être valable, le cautionnement fourni par une société aux fins de garantir la dette d’un tiers doit nécessairement entrer dans son objet social ou, le cas échéant, répondre à l’un des critères palliatifs fixés par la jurisprudence, il n’en va pas de même s’agissant l’exigence de conformité de l’engagement de caution à l’intérêt social qui a été diversement appréciée par la jurisprudence et qui a donné lieu à un important débat doctrinal.

La question qui, au préalable, se pose est de savoir ce que l’on doit entendre par « intérêt social ».

1. Les différentes approches de la notion d’intérêt social

Le droit français ne définit pas explicitement en quoi doit consister l’intérêt des sociétés. Il y fait seulement parfois référence, de manière irrégulière, dans des articles s’appliquant à encadrer la gestion de certaines sociétés.

Ainsi, le gérant d’une société civile « peut accomplir tous les actes de gestion que demande l’intérêt de la société » (art. 1848 C. civ.). De même, le gérant d’une société de personne ou d’une SARL peut, « dans les rapports entre associés, et en l’absence de la détermination de ses pouvoirs par les statuts, […] faire tous actes de gestion dans l’intérêt de la société » (art. L. 221-4 C.com/.).

En l’absence de support textuel, la notion d’intérêt social est utilisée par les juges dans des circonstances variées de conflits d’intérêts, qui ne concernent pas seulement les dirigeants. Elle y est utilisée comme une « boussole »[5], afin d’apprécier le caractère prétendument fautif d’un comportement.

Tel est par exemple le cas pour apprécier si une garantie consentie par la société au profit d’un tiers a été valablement constituée par le dirigeant.

De façon générale, en fonction de chaque situation et du résultat recherché, les juridictions ont dégagé des solutions prétoriennes pour, tantôt retenir un intérêt propre de la société, tantôt protéger les intérêts des associés.

Quant à la doctrine, elle est divisée. Les auteurs se disputent plusieurs approches, qui se polarisent autour de la question suivante : l’intérêt social est-il réductible à l’intérêt des associés ou faut-il considérer un « intérêt social », supérieur, de la société, distinct de celui des associés ?

- L’approche contractuelle

- Selon cette approche, parce que toute société procède de la conclusion d’un contrat, l’intérêt social se confondrait avec l’intérêt commun des associés.

- Elle implique que les associés sont libres de gérer la société comme ils l’entendent, dès lors que tous sont d’accord et qu’aucune décision sociale ne porte atteinte à l’ordre public.

- L’approche contractuelle devrait donc conduire à admettre la validité de d’un cautionnement dont la conclusion serait contraire à l’intérêt social de la société, prise en tant que personne morale autonome, mais qui aurait été approuvée par les associés à l’unanimité.

- L’approche institutionnelle

- Cette approche repose sur le constat que l’acquisition par la société de la personnalité juridique fait d’elle une personne autonome.

- À ce titre, elle détient des intérêts potentiellement distincts de ceux des associés.

- L’intérêt social s’analyserait donc ici en l’intérêt général de la société, qui ne se confondrait pas avec la somme des intérêts des associés qui la composent.

- À la différence de l’approche contractuelle, l’approche institutionnelle conduit à considérer qu’un cautionnement dont la conclusion aurait été approuvée à l’unanimité des associés, mais qui serait contraire à l’intérêt social, devrait être regardé comme nul.

- L’approche issue de la théorie de l’entreprise

- Selon cette approche, l’intérêt social s’étendrait au-delà de l’intérêt de la société, prise comme personne morale.

- Il correspondrait à l’intérêt de l’entreprise, entendue comme une réalité économique, humaine et financière organisée sous forme de société, comprenant les associés, les salariés, les créanciers, etc.

- Cette thèse, développée en France par l’école de Rennes, trouve un équivalent anglo-saxon dans la « stakeholders theory».

- C’est une approche maximaliste qui pourrait entraîner une compréhension large de l’intérêt à agir de tiers à la société (clients, sous-traitants, etc.) contre certaines décisions de gestion des dirigeants sociaux.

- La conclusion d’un cautionnement qui donc mettrait péril, à tout le moins menacerait l’intérêt des salariés, pourrait, selon cette approche, être remise en cause par ces derniers, puisque contraire à l’intérêt social.

Sans consacrer l’une ou l’autre de ces approches, la loi la loi n°2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (PACTE) a inscrit la notion d’intérêt social à l’article 1833, al. 2e du Code civil.

Cette disposition prévoit que « la société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité. »

Cette inscription dans la loi de la notion d’intérêt social vise à affirmer un aspect fondamental de la gestion des sociétés : le fait que celles-ci ne sont pas gérées dans l’intérêt de personnes particulières mais dans leur intérêt autonome.

2. L’élévation de l’exigence de conformité du cautionnement à l’intérêt social au rang de condition

S’agissant du cautionnement, la jurisprudence a oscillé entre l’approche contractuelle et l’approche institutionnelle.

Dans un arrêt du 4 février 1971, la Cour de cassation a opté pour l’approche contractuelle en décidant que « l’administrateur d’une société civile peut valablement engager la société par une convention étrangère à l’objet social ou même nuisible aux intérêts sociaux, conclue au profit de tiers, si ledit administrateur a reçu, à cette fin, des pouvoirs réguliers émanant de l’unanimité des associés » (Cass. 3e civ. Févr. 1971, n°69-11.047).

Elle a, par suite, retenu l’approche institutionnelle en jugeant que pour qu’un cautionnement soit valable, il ne suffisait pas qu’il ait été approuvé par l’unanimité des associés, il fallait encore qu’il soit conforme à l’intérêt social (Cass. com. 14 déc. 1999, n°97-15.554).

Cette solution a été reconduite par la Chambre commerciale dans un arrêt du 28 mars 2000 aux termes duquel elle valide la décision d’une Cour d’appel qui, après avoir relevé qu’une SCI avait donné tous pouvoirs à sa gérante à l’unanimité par assemblée générale extraordinaire du 5 décembre 1990 pour accorder son cautionnement, avait considéré que dès lors qu’il n’était pas allégué que le cautionnement était contraire à l’intérêt social, la garantie consentie par la société était pleinement valable (Cass. com. 28 mars 2000, n°96-19.260).

À ce jour, la jurisprudence semble avoir majoritairement opiné pour cette seconde approche, les juges estimant que l’intérêt de la société pouvait ne pas coïncider avec celui des associés.

Parce que la société possède un intérêt autonome, qui n’est pas une juxtaposition d’intérêts des parties prenantes ni de ceux de ses seuls associés, le cautionnement conclu par ses dirigeants au profit de tiers doit, pour être valable, nécessairement être conforme à l’intérêt social, peu importe qu’il ait été ou non approuvé par les associés à l’unanimité.

Bien que cette exigence soit désormais reconnue comme étant la règle, l’analyse de la jurisprudence révèle que son appréciation diffère selon que le cautionnement litigieux a été consenti par une société à responsabilité limitée ou par une société à responsabilité illimitée.

- Le cautionnement a été consenti par une société à responsabilité limitée

- Pour mémoire, les sociétés à responsabilité limitée regroupent les sociétés de capitaux (SA et SCA) ainsi que les SARL et les SAS.

- Dans ce type de sociétés, les actes accomplis par les dirigeants en dépassement de l’objet social engagent la société, le législateur ayant pris le parti de faire primer l’intérêt des tiers sur celui de la personne morale.

- Aussi, la validité d’un cautionnement souscrit par une SA, SARL ou SAS n’est pas subordonnée à sa conformité à l’objet social.

- Reste que la constitution de la garantie peut être contraire à l’intérêt social de la société.

- Or dans les sociétés à responsabilité limitée, et notamment dans les sociétés de capitaux, l’intérêt social est particulièrement marqué dans la mesure où la personnalité des associés est, a priori, moins importante que les apports qu’ils font à la société.

- Les SA et SCA sont, la plupart du temps, composées de plusieurs milliers d’actionnaires, de sorte qu’il n’est pas évident de réduire l’intérêt de la société à l’intérêt de ces derniers.

- C’est la raison pour laquelle, la notion d’intérêt social remplira une fonction importante en ce qu’elle devra guider les décisions prises par les dirigeants.

- Les décisions prises par les juridictions en matière de cautionnement en sont l’illustration.

- Régulièrement, la Cour de cassation rappelle, en effet, que le cautionnement consenti par une société à responsabilité limitée est frappé de nullité s’il a été souscrit en contrariété à l’intérêt social.

- La Chambre commerciale a statué en ce sens dans un arrêt du 13 novembre 2007 où il était question d’un cautionnement hypothécaire constitué par une société appartenant à un groupe en garantie d’un prêt contracté par la société mère.

- Alors qu’il était établi qu’une communauté d’intérêts existait entre les deux sociétés, la Haute juridiction approuve la décision des juges du fond qui avait annulé le cautionnement au motif que la sûreté litigieuse avait pour effet de priver la société garante, sans aucune contrepartie, de ressources éventuelles, en grevant lourdement son patrimoine immobilier de sorte que la souscription de cette sûreté était contraire à l’intérêt social de cette société ( com. 13 nov. 20007, n°06-15.826).

- Dans un arrêt du 12 mai 2015, la Cour de cassation est venue préciser, s’agissant de la souscription d’un cautionnement hypothécaire par une SARL que « serait-elle établie, la contrariété à l’intérêt social ne constitue pas, par elle-même, une cause de nullité des engagements souscrits par le gérant d’une société à responsabilité limitée à l’égard des tiers» ( com. 12 mai 2015, n°13-28.504).