Parce que la souscription d’un cautionnement est un acte grave susceptible d’avoir de lourdes répercussions financières sur la situation de celui qui s’oblige, le législateur et la jurisprudence ont, depuis plusieurs années, adopté un certain nombre de dispositions protectrices visant, tantôt à éclairer le consentement des cautions, tantôt à prévenir les engagements excessifs.

S’agissant de la prévention des engagements excessifs, la poursuite de cet objectif a donné lieu à l’instauration d’une exigence de proportionnalité du cautionnement aux facultés contributives de la caution.

En somme, l’engagement de souscrit par la caution doit être proportionné à ses revenus et à son patrimoine ; il ne doit donc pas excéder sa capacité financière.

En 1804, cette exigence de proportionnalité était étrangère aux préoccupations des rédacteurs du Code civil qui ont construit le régime du cautionnement en considération des seuls intérêts des créanciers.

Depuis la fin du XXe siècle et notamment l’adoption des premières lois consuméristes, le législateur a cherché à rééquilibrer les intérêts en présence en adoptant notamment des mesures destinées à lutter contre l’insolvabilité des garants.

L’instauration d’un principe de proportionnalité en matière de cautionnement participe de ce mouvement général qui a touché de nombreuses branches du droit. La construction de son régime ne s’est toutefois pas faite en un jour ; elle s’est étalée sur plusieurs années.

D’abord cantonné au domaine des crédits à la consommation, le principe de proportionnalité a, par suite, été étendu aux relations entre consommateurs et professionnels.

La réforme du droit des sûretés opéré par l’ordonnance n° 2021-1192 du 15 septembre 2021 a, quant à elle, modifié le régime du principe, en particulier la sanction attachée en substituant à la décharge totale de la caution par celle, moins radicale, d’une réduction du cautionnement au montant à hauteur duquel la caution pouvait s’engager au regard de son patrimoine et de ses revenus.

Afin d’appréhender le principe de proportionnalité dans toutes ses composantes, il conviendra d’étudier successivement :

- La construction du principe de proportionnalité

- Le domaine du principe de proportionnalité

- L’appréciation de la disproportion du cautionnement

- La sanction de la disproportion du cautionnement

§1: La construction du principe de proportionnalité

==> Loi Neiertz

Le principe de proportionnalité du cautionnement a, pour la première fois, été consacré par la loi n°89-1010 du 31 décembre 1989 (dite Neiertz) relative à la prévention et au règlement des difficultés liées au surendettement des particuliers et des familles.

Animé par le souci de prévenir l’endettement excessif des ménages, le législateur a introduit dans le Code de la consommation un article L. 313-10, devenu L. 314-18 (abrogé aujourd’hui) qui prévoyait que :

« Un établissement de crédit, une société de financement, un établissement de monnaie électronique, un établissement de paiement ou un organisme mentionné au 5 de l’article L. 511-6 du code monétaire et financier ne peut se prévaloir d’un contrat de cautionnement d’une opération de crédit relevant des chapitres II ou III du présent titre, conclu par une personne physique dont l’engagement était, lors de sa conclusion, manifestement disproportionné à ses biens et revenus, à moins que le patrimoine de cette caution, au moment où celle-ci est appelée, ne lui permette de faire face à son obligation. »

Est ainsi posée l’exigence de proportionnalité de l’engagement souscrit de la caution au regard de « ses biens et revenus ».

Bien que novateur, le texte a connu, en pratique, un succès mitigé, en raison de son domaine d’application ne couvrant que les seules opérations de crédit « relevant des chapitres II ou III » du Code de la consommation, soit celles relatives au crédit à la consommation et au crédit immobilier souscrit par des consommateurs.

En réaction, la jurisprudence a cherché à l’étendre au-delà des limites fixées par la loi, ce qui n’a pas manqué de donner lieu à une jurisprudence abondante.

==> L’arrêt Macron

Animée par le souci de renforcer la protection des cautions, la Cour de cassation a, dans un célèbre arrêt « Macron » rendu en date du 17 juin 1997, considérablement étendu le domaine du principe de proportionnalité (Cass. com. 17 juin 1997, n°95-14.105).

- Faits

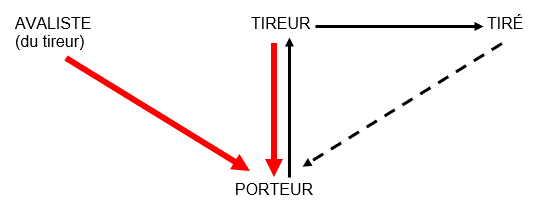

- Un dirigeant s’est porté avaliste (caution cambiaire) de toutes les dettes contractées par la société dont il présidait le Conseil d’administration au profit d’un établissement de crédit.

- Consécutivement à l’ouverture d’une procédure de redressement judiciaire ouverte à l’endroit de cette société, il est assigné en paiement par le créancier

- Procédure

- Par un arrêt du 8 février 1995, la Cour d’appel de Paris estime que le fait d’avoir fait souscrire au dirigeant d’une société un engagement excessif (cinq fois supérieur à la valeur de son patrimoine), était constitutif d’une faute.

- Les juges du fond en tirent la conséquence qu’il y avait lieu de condamner la banque au paiement de dommages et intérêts correspond au montant dû par le garant au titre des avals souscrits

- Décision

- Rejetant le pouvoir formé par la banque, la Cour de cassation, valide la décision de la Cour d’appel qui avait estimé que compte tenu de « l’énormité de la somme garantie par une personne physique, que, dans les circonstances de fait, exclusives de toute bonne foi de la part de la banque, cette dernière avait commis une faute en demandant un tel aval, ” sans aucun rapport ” avec le patrimoine et les revenus de l’avaliste».

- Ainsi, la Chambre commerciale admet-elle que la responsabilité du créancier puisse être retenue en raison des agissements du créancier qui lui avait fait souscrite une garantie disproportionnée au regard de sa capacité financière.

Cet arrêt Macron est particulièrement audacieux, sinon subversif, en ce que la Cour de cassation étend le champ d’application du principe de proportionnalité au-delà des limites fixées par la loi.

Pour mémoire, en 1997, ce principe n’avait vocation à s’appliquer qu’aux seuls cautionnements souscrits en garantie d’une dette résultant d’un crédit à la consommation ou d’un crédit immobilier.

Dans cette affaire, l’engagement souscrit visait à garantir toutes les dettes, sans distinction, contractées par une société.

Pour étendre le domaine du principe de proportionnalité, la Cour de cassation se fonde sur la responsabilité civile.

Plus précisément, elle estime que, au titre de l’obligation de bonne foi qui régit les relations contractuelles, il appartient au créancier de ne pas faire souscrire au dirigeant, nonobstant sa qualité de caution avertie, un engagement excessif au regard de ses revenus et de son patrimoine.

En manquant à cette obligation, le bénéficiaire de la garantie a engagé sa responsabilité, ce qui justifie l’octroi de dommages et intérêts à la caution en réparation du préjudice subi, soit à concurrence du montant réclamé par le créancier.

La solution retenue dans l’arrêt Macron n’a pas manqué d’être aussitôt exploitée par les cautions dirigeantes qui ont vu là une voie de droit leur permettant d’être déchargées de leur engagement.

Bien que participant d’un mouvement de lutte contre l’insolvabilité des garants, la reconnaissance d’une portée générale au principe de proportionnalité a été accueillie fraîchement par certains auteurs estimant que la position adoptée par la Cour de cassation était de nature à affecter l’efficacité même du cautionnement.

Si, en effet, la caution peut trop facilement remettre en cause son engagement, c’est la sécurité juridique du créancier qui s’en trouve atteinte. Or le cautionnement a précisément pour fonction première que d’assurer cette sécurité.

Afin de limiter les effets pervers de la jurisprudence Macron dénoncée par une frange de la doctrine, la Cour de cassation est revenue, quelques années plus tard, sur sa position en durcissant les conditions d’application du principe de proportionnalité.

==> L’arrêt Nahoum

Dans un arrêt « Nahoum », rendu en date du 8 octobre 2002, la Cour de cassation a opéré un revirement de jurisprudence en refusant le bénéfice du principe de proportionnalité à deux cautions dirigeantes, alors même que les engagements qu’elles avaient toutes deux souscrits étaient excessifs au regard de leurs capacités financières respectives (Cass. com. 8 oct. 2002, n°99-18.619).

- Faits

- Un père et son fils exerçant l’activité de marchand de biens et de promoteur immobilier se portent caution au profit d’un établissement de crédit en garantie d’un concours financier consenti à une société dont ils étaient associés.

- Cette dernière est placée en liquidation judiciaire, en suite de quoi les deux cautions sont assignées en exécution de leurs engagements.

- Procédure

- Par un arrêt du 18 juin 1999, la Cour d’appel de Paris a débouté les cautions de leurs demandes de décharge de leur obligation de paiement.

- Au soutien de leur décision, les juges du fond estiment que l’engagement de caution contesté était bien proportionné au regard des profits escomptés et qui auraient pu être retirés en cas de succès des projets immobiliers.

- La cour d’appel retient ainsi, comme critère d’appréciation de la disproportion, non pas les revenus et biens présents au jour de la conclusion du cautionnement, mais les gains espérés par la caution qui étaient de nature à couvrir son engagement.

- Décision

- La Cour de cassation si, elle rejette le pourvoi formé par les cautions, ne valide pas pour autant la motivation de l’arrêt qui lui est déféré, puisque procédant à une substitution de motif.

- Elle considère que pour que la responsabilité de la banque puisse être recherchée, il appartenait aux cautions de démontrer que cette dernière « aurait eu sur leurs revenus, leurs patrimoines et leurs facultés de remboursement raisonnablement prévisibles en l’état du succès escompté de l’opération immobilière entreprise par la société, des informations qu’eux-mêmes auraient ignorées».

Il s’infère de la décision ainsi rendue que la preuve de la seule disproportion de l’engagement souscrit par la caution au regard de ses biens et ses revenus ne suffit plus à engager la responsabilité du créancier.

La Chambre commerciale exige désormais qu’il soit établi que le créancier avait en sa possession des informations que la caution ignorait, informations qui, si elles lui avaient été communiquées, lui aurait permis d’apprécier en toute connaissance de cause la portée de son engagement.

Deux éléments de preuve doivent ainsi être rapportés par la caution :

- Premier élément de preuve

- La caution doit établir que le créancier détenait des informations :

- D’une part, sur ses revenus et son patrimoine

- D’autre part, sur « ses facultés de remboursement raisonnable prévisibles en l’état du succès escompté de l’opération»

- S’agissant de la première catégorie d’informations, la preuve ne soulève aucune difficulté particulière dans la mesure où les banques font systématiquement remplir aux cautions des fiches de patrimoine, ce qui leur permet d’avoir une connaissance précise de leur situation financière.

- S’agissant, en revanche, de la preuve de la capacité de remboursement de la caution au regard du succès de l’opération projetée, elle est bien plus délicate à rapporter.

- Il faut, en somme, que la caution puisse établir que le créancier savait que l’opération garantie était vouée à l’échec.

- Or la plupart du temps, c’est la caution qui détient toutes les informations nécessaires à apprécier le risque.

- Dans ces conditions, elle pourra difficilement reprocher au banquier de lui avoir fait souscrire un engagement dont elle était la plus à même d’en apprécier l’équilibre au regard de l’opération projetée.

- Second élément de preuve

- Afin d’engager la responsabilité du créancier, la caution doit démontrer que celui-ci détenait des informations qu’elle-même ignorait.

- Or les informations dont s’agit sont relatives à ses revenus, à son patrimoine ou encore à l’opération financée.

- Là encore, il sera difficile pour la caution d’établir qu’elle n’avait pas en sa possession ces informations, à plus forte raison lorsqu’elle est avertie et rompue à la vie des affaires

À l’analyse, l’exigence posée ici par la Chambre commerciale revenait à subordonner la responsabilité du créancier à la preuve d’une réticence dolosive.

Tandis que dans l’arrêt Macron la responsabilité du créancier reposait sur une approche objective de la disproportion, puisque appréciée au regard des seuls biens et revenus de la caution, dans l’arrêt Nahoum elle fait l’objet d’une approche subjective, car appréciée au regard de la symétrie de l’information.

La source de la responsabilité du créancier, en cas de disproportion du cautionnement, ne réside donc plus dans le manquement à l’obligation de bonne foi contractuelle. C’est désormais la violation du devoir d’information et de conseil qui doit être démontrée.

Compte tenu de la difficulté pour la caution à rapporter la preuve d’une telle faute, la doctrine a vu dans l’arrêt Nahoum un quasi-abandon du principe de proportionnalité qui, lorsqu’il est invoqué en dehors du cadre légal (crédit à la consommation et crédit immobilier), ne pourrait jouer que dans des cas très à la marge (V. en ce sens Cass. com. 20 sept. 2005, n°03-19.732).

Les décisions rendues postérieurement à cette décision révéleront toutefois qu’il n’en est rien. Le principe de proportionnalité n’a nullement été abandonné.

La Cour de cassation a seulement entendu exclure de son champ d’application les cautions intégrées, soit les cautions qui endossent la qualité de dirigeant de la société débitrice.

Dans un arrêt du 9 juillet 2003, la Cour de cassation a ainsi fait application du principe de proportionnalité, tel que dégagé dans l’arrêt Macron, dans une affaire où l’engagement souscrit par une caution profane était particulièrement excessif (Cass. 1ère civ. 9 juillet 2003, 01-14.082).

Dans un arrêt du 2 octobre 2012, la Chambre commerciale a encore affirmé que « l’établissement prêteur doit, même dans le cas de prêt professionnel, s’assurer de la proportionnalité de l’engagement de la caution, sauf à engager sa responsabilité »

Elle poursuit en jugeant que, au cas particulier, la caution fut-elle intéressée par les fruits de l’entreprise, ne pouvait être considérée comme avertie, dès lors qu’elle n’était pas impliquée dans la vie de l’entreprise. Elle en déduit que « le créancier avait commis une faute en faisant souscrire à la caution un engagement disproportionné » (Cass. com. 2 oct. 2012, n°11-28.331).

En parallèle, la jurisprudence a continué à appliquer la solution retenue dans l’arrêt Nahoum lorsque le cautionnement avait été souscrit par une caution dirigeante.

Dans un arrêt du 13 février 2007 la Chambre commerciale a, par exemple, rejeté le pourvoi formé par une caution qui dénonçait la disproportion de son engagement au motif qu’elle ne démontrait pas « que la banque aurait eu sur ses revenus, sur son patrimoine et ses facultés de remboursement raisonnablement prévisibles au regard de l’opération entreprise, des informations que lui-même aurait ignorées, ce dont il résulte que la caution n’était pas fondée à rechercher la responsabilité de cette banque qui n’était tenue d’aucun devoir de mise en garde à l’égard de cette caution avertie » (Cass. com. 13 févr. 2007, n°04-19.727).

En réaction à la jurisprudence Nahoum dont l’application conduisait, en pratique, à priver purement et simplement les cautions dirigeantes de la possibilité de se prévaloir du principe de proportionnalité, le législateur est intervenu en 2003 afin de mettre fin à cette situation.

==> Loi Dutreil

La loi n° 2003-721 du 1er août 2003 pour l’initiative économique, dite « Dutreil », a introduit dans le Code de la Consommation un article L. 341-4, devenu L. 332-1 (aujourd’hui abrogé) qui a considérablement étendu le champ d’application du principe de proportionnalité.

Cette disposition prévoyait que « un créancier professionnel ne peut se prévaloir d’un contrat de cautionnement conclu par une personne physique dont l’engagement était, lors de sa conclusion, manifestement disproportionné à ses biens et revenus, à moins que le patrimoine de cette caution, au moment où celle-ci est appelée, ne lui permette de faire face à son obligation. »

Aussi, le principe de proportionnalité avait-il désormais vocation à jouer en présence d’un cautionnement souscrit par une personne physique au profit d’un créancier professionnel.

Il était donc indifférent que l’engagement de caution ait été ou non souscrit par un dirigeant de société, la règle énoncée profitant à toute personne physique, sans distinction.

Le texte ne distinguait pas non plus selon la nature de la dette garantie par le cautionnement.

Le principe de proportionnalité, tel qu’énoncé par l’ancien article L. 332-1 du Code de la consommation, n’était, en effet, plus cantonné au domaine des crédits à la consommation et des crédits immobiliers.

Pour la première fois le législateur a conféré une portée générale à ce principe. La jurisprudence Macron était ainsi consacrée.

Quant à l’appréciation de la disproportion elle devait intervenir au jour de la conclusion du cautionnement et être réalisée au regard des ressources et du patrimoine de la caution.

La reconnaissance par le législateur du principe de proportionnalité a indéniablement fourni aux cautions personnes physiques, en particulier aux cautions dirigeantes, un moyen de défense redoutablement efficace pour se soustraire à leurs obligations.

De leur côté, les créanciers et plus précisément les établissements bancaires, ont été contraints de renforcer leur analyse de solvabilité des cautions.

==> Réforme des sûretés

À l’occasion de la réforme des sûretés opérée par l’ordonnance n° 2021-1192 du 15 septembre 2021, le législateur en a profité pour moderniser le principe de proportionnalité.

Il a notamment regroupé, dans le Code civil, les règles relatives à ce principe qui étaient auparavant éparpillées dans le Code de la consommation.

Pour mémoire, tandis que l’article L. 314-18 du Code de la consommation était applicable aux seuls cautionnements de dettes résultant de crédits à la consommation ou de crédits immobiliers, l’article L. 332-1 du même Code s’appliquait aux cautionnements de dettes de toute nature, pourvu qu’ils soient conclus entre une personne physique et un créancier professionnel.

Le nouvel article 2300 du Code napoléonien, qui donc se substitue aux deux dispositions précédentes du Code de la consommation, prévoit que « si le cautionnement souscrit par une personne physique envers un créancier professionnel était, lors de sa conclusion, manifestement disproportionné aux revenus et au patrimoine de la caution, il est réduit au montant à hauteur duquel elle pouvait s’engager à cette date. »

Il s’infère de cette disposition issue de la réforme des sûretés que :

- Premièrement, l’application du principe de proportionnalité aux cautionnements souscrits par une personne physique, qu’elle soit avertie ou non, envers un créancier professionnel est réaffirmée

- Deuxièmement, le principe de proportionnalité ne s’applique pas seulement au cautionnement conventionnel, il joue également pour le cautionnement judiciaire ou légal

- Troisièmement, la proportionnalité de l’engagement de caution s’apprécie au jour de la conclusion du cautionnement.

- Quatrièmement, la possibilité pour le créancier de se départir de l’exigence de proportionnalité en cas de retour à meilleure fortune de la caution est supprimée

- Cinquièmement, le manquement au principe de proportionnalité du cautionnement est sanctionné, non plus par la décharge totale de la caution, mais par la réduction du cautionnement au montant à hauteur duquel la caution pouvait s’engager au regard de son patrimoine et de ses revenus.

§2: Le domaine du principe de proportionnalité

L’article 2300 du Code civil prévoit que l’exigence de proportionnalité s’applique aux seuls cautionnements conclus entre une caution personne physique et un créancier professionnel.

Le champ d’application de cette règle est ainsi cantonné. Tous les cautionnements ne sont pas soumis au principe de proportionnalité.

Les limites fixées par le législateur tiennent :

- D’une part, à la qualité de la caution

- D’autre part, à la qualité du créancier

- Enfin, à la forme et la nature du cautionnement

I) Le domaine du principe de proportionnalité quant à la caution

Le principe de proportionnalité n’a vocation à s’appliquer qu’en présence d’un engagement de caution souscrit par une personne physique.

Il importe donc peu que la personne qui s’est obligée soit une caution profane ou avertie.

Cette distinction, qui avait été introduite par la Cour de cassation consécutivement à l’arrêt Nahoum, n’a pas été reprise par le législateur qui l’avait déjà abandonné à l’occasion de l’adoption de la loi Dutreil.

L’ancien article L. 332-1 du Code de la consommation (aujourd’hui abrogé) ne distinguait pas selon que la caution était avertie et profane.

Dans un arrêt du 10 juillet 2012, la Cour de cassation avait d’ailleurs précisé que « le caractère averti de la caution est indifférent pour l’application de ce texte » (Cass. com. 10 juill. 2012, n°11-16.355).

Le principe de proportionnalité peut donc être invoqué par une caution dirigeante, pourvu qu’il s’agisse d’une personne physique (V. en ce sens Cass. com. 13 avr. 2010, n°09-66.309).

Le domaine d’application de ce principe est désormais le même que celui du devoir de mise en garde qui, pour rappel, sous l’empire du droit antérieur, ne bénéficiait qu’aux seules cautions non averties.

L’ordonnance du 21 septembre 2021 portant réforme des sûretés a mis fin à cette anomalie qui était unanimement dénoncée par la doctrine.

Pourquoi exclure du domaine du devoir de mise en garde les cautions averties, tandis que le principe de proportionnalité leur été applicable.

Dorénavant, ces deux règles qui visent à lutter contre l’insolvabilité des cautions, s’appliquent indifféremment à toutes les personnes physiques, quelle que soit leur qualité.

II) Le domaine du principe de proportionnalité quant au créancier

L’exigence de proportionnalité énoncée par l’article 2300 du Code civil ne s’applique qu’en présence d’un cautionnement souscrit au profit d’un créancier professionnel.

Lors de l’élaboration de l’ordonnance n° 2021-1192 du 15 septembre 2021, le législateur avait envisagé de conférer à ce texte un domaine bien plus large.

Il était, en effet, question d’inclure dans son champ d’application les cautionnements souscrits au profit, non pas seulement d’un créancier professionnel, mais plus généralement de tout créancier, quelle que soit sa qualité.

Ce projet d’extension du domaine du principe de proportionnalité n’a finalement pas été retenu par les rédacteurs de l’ordonnance qui ont préféré cantonner la règle aux seuls cautionnements conclus entre une personne physique et un créancier professionnel, comme c’était déjà le cas sous l’empire du droit antérieur.

La question qui alors se pose est de savoir ce que l’on doit entendre par créancier professionnel.

Au sens du droit de la consommation, le professionnel est défini par l’article liminaire du Code de la consommation comme « toute personne physique ou morale, publique ou privée, qui agit à des fins entrant dans le cadre de son activité commerciale, industrielle, artisanale, libérale ou agricole, y compris lorsqu’elle agit au nom ou pour le compte d’un autre professionnel. »

Le premier enseignement qui peut être retiré de cette disposition c’est que, à la différence de la caution, il est indifférent que le créancier soit une personne physique ou morale.

Le professionnel peut, indistinctement être :

- Une personne physique

- Une personne morale

- Une personne privée

- Une personne publique

- Une personne investie d’un pouvoir de représentation

En toute hypothèse, le professionnel doit nécessairement exercer une activité économique à titre indépendant.

Aussi, le professionnel se définit-il surtout par l’activité qu’il exerce, laquelle peut être de toute nature.

Il peut s’agir, en effet, d’une activité :

- Commerciale

- Industrielle

- Artisanale

- Libérale

- Agricole

Le professionnel n’est donc pas nécessairement un commerçant. Il constitue une catégorie bien plus large qui transcende la distinction entre les commerçants et les non-commerçants.

Dans un arrêt du 9 juillet 2009, la Cour de cassation a, précisé, au sujet d’un cautionnement, que « le créancier professionnel s’entend de celui dont la créance est née dans l’exercice de sa profession ou se trouve en rapport direct avec l’une de ses activités professionnelles, même si celle-ci n’est pas principale » (Cass. 1ère civ. 9 juill. 2009, n°08-15.910).

C’est donc le critère du rapport direct entre le cautionnement et l’activité exercée par le créancier qui permet de déterminer si celui-ci endosse la qualité de professionnel, faute de quoi il sera considéré, soit de consommateur, soit de non professionnel.

Comment ce rapport direct doit-il être apprécié ? La loi est silencieuse sur ce point.

Dans un arrêt du 17 juillet 1996, la Cour de cassation estime que l’appréciation du rapport direct relève du pouvoir souverain des juges du fond (Cass. 1ère civ., 17 juill. 1996).

Il ressort toutefois des décisions que pour apprécier l’existence d’un rapport, cela suppose de s’interroger sur la finalité de l’opération.

Plus précisément la question que le juge va se poser est de savoir si l’accomplissement de l’acte a servi l’exercice de l’activité professionnel.

Si le contrat a été conclu à la faveur exclusive de l’activité professionnelle, l’existence du lien direct sera établie.

Dans l’hypothèse où l’acte ne profitera que partiellement à l’exercice de l’activité professionnelle, plus délicate sera alors l’établissement du rapport direct.

La question centrale est : l’activité professionnelle a-t-elle tirée un quelconque bénéficie de l’accomplissement de l’acte.

III) Le domaine du principe de proportionnalité quant à l’opération

L’article 2300 du Code civil prévoit que le principe de proportionnalité s’applique au cautionnement sans préciser s’il y a lieu d’opérer une quelconque distinction selon les types d’opérations susceptibles d’être concernées.

Est-ce à dire qu’il y a lieu d’adopter une interprétation des plus larges ? La question se pose s’agissant, tant de la forme du cautionnement, que de sa nature.

A) Sur la forme du cautionnement

Il est admis que le cautionnement puisse être régularisé par voie d’acte sous seing privé ou par voie d’acte authentique.

Si, dans le premier cas, il ne fait aucun doute que le principe de proportionnalité s’applique, dans le second cas, la réponse est moins évidente.

Lorsque, en effet, le cautionnement est conclu en la forme authentique, l’acte est instrumenté par un notaire.

Or celui-ci est assujetti à une obligation de conseil, ce qui implique notamment qu’il éclaire la caution sur la portée de son engagement.

Pour cette raison l’article 1369 du Code civil prévoit que lorsqu’un acte authentique « est reçu par un notaire, il est dispensé de toute mention manuscrite exigée par la loi. »

Appliquée au cautionnement, cette règle signifie que qu’il n’est pas nécessaire que figure sur l’acte de cautionnement conclu en la forme authentique la mention manuscrite requise ad validitatem par l’article 2297 du Code civil lorsque l’engagement de caution est souscrit par une personne physique.

Cette dispense peut-elle également jouer s’agissant de l’application du principe de proportionnalité ?

Autrement dit, la conclusion d’un cautionnement par voie d’acte authentique fait-elle obstacle à ce que la caution puisse, une fois actionnée en paiement, se prévaloir de la disproportion de son engagement ?

La jurisprudence n’y est pas favorable, considérant que, faute de distinction opérée par la loi, l’exigence de proportionnalité a vocation à s’appliquer à tous les cautionnements quelle que soit leur forme (V. en ce sens CA Rennes, 18 févr. 2005, n°04/03110).

Dans le sens contraire, la Cour d’appel de Lyon a jugé que l’ancien article L. 341-4 du Code de la consommation était inapplicable au cautionnement régularisé par voie d’acte d’authentique.

La doctrine a très majoritairement désapprouvé cette solution qui ne repose sur aucun fondement textuel. Au surplus, elle est contraire à la règle ubi lex non distinguit nec nos distinguere debemus.

À cet égard, si le législateur avait entendu distinguer entre les cautionnements conclus par acte sous seing privés et ceux conclus en la forme authentique, il l’aurait fait savoir en introduisant cette distinction à l’occasion de la réforme des sûretés opérée par l’ordonnance du 21 septembre 2021.

Or il n’a adopté aucune disposition en ce sens, ni formulé aucun commentaire dans le rapport au Président de la République accompagnant l’ordonnance.

Dans ces conditions, il y a lieu de considérer que l’article 2300 du Code civil, s’applique à tous les cautionnements quelle que soit leur forme.

B) Sur la nature du cautionnement

Si la forme du cautionnement est indifférente quant à l’application du principe de proportionnalité, la question se pose de savoir s’il en va de même s’agissant de sa nature.

L’article 2300 du Code civil est silencieux sur ce point. Il se limite à viser le cautionnement sans apporter d’autre précision.

Aussi, il importe peu que l’engagement de caution présente un caractère civil ou commercial.

Dans les deux cas l’exigence de proportionnalité aura vocation à jouer, y compris donc lorsque la dette cautionnée est commerciale.

Si manifestement l’ordonnance du 21 février 2021 portant réforme des sûretés n’apporte aucune modification à la règle en vigueur sous l’empire du droit antérieur, la question se pose toujours de savoir si le principe de proportionnalité peut être étendu à deux opérations qui se rapprochent très étroitement du cautionnement que sont :

- D’une part, l’aval

- D’autre part, le cautionnement réel

==> S’agissant de l’aval

L’aval, couramment regardé comme une variété de cautionnement, est défini comme l’engagement pris par une personne de régler tout ou partie d’une lettre de change, à l’échéance, en cas de défaut de paiement du débiteur garanti.

Plus concrètement, l’aval s’apparente à une sorte de cautionnement cambiaire. Il s’agit d’une sûreté conventionnelle et personnelle.

Le plus souvent, c’est le banquier escompteur qui exigera de l’associé ou du dirigeant qu’il donne son aval afin de garantir la société signataire de la traite.

La personne dont l’aval émane est appelée « donneur d’aval », « avaliseur » ou encore « avaliste ». Quant au débiteur garanti, il est qualifié d’« avalisé ».

Compte tenu de ce que l’aval se rapproche très étroitement, dans son économie générale, de l’opération de cautionnement, la question s’est posée de savoir si l’avaliste pouvait se prévaloir du principe de proportionnalité.

Dans un premier temps, une réponse positive semblait s’imposer. Lorsque, en effet, la Cour de cassation a entendu conférer, dans l’arrêt Macron, une portée générale au principe de proportionnalité, elle s’est prononcée sur une affaire où l’engagement dont la disproportion était dénoncée consistait précisément en un aval (Cass. com. 17 juin 1997, n°95-14.105).

Dans un second temps, la haute juridiction est revenue sur sa position en jugeant, dans un arrêt du 5 juin 2012 que « l’aval, en ce qu’il garantit le paiement d’un titre dont la régularité n’est pas discutée, constitue un engagement cambiaire gouverné par les règles propres du droit du change, de sorte que l’avaliste n’est pas fondé à rechercher la responsabilité de la banque pour manquement au devoir de mise en garde ni pour violation de l’article L. 341-4 du code de la consommation » (Cass. com. 30 oct. 2012, n°11-23.519).

Cette solution a, par suite, été reprise par la Première chambre civile qui, dans un arrêt du 19 décembre 2013.

Elle a affirmé, sensiblement dans les mêmes termes que ceux employés par la Chambre commerciale que « l’aval, en ce qu’il garantit le paiement d’un titre dont la régularité n’est pas discutée, constitue un engagement cambiaire gouverné par les règles propres au droit du change, de sorte que l’avaliste n’est pas fondé à en invoquer la disproportion manifeste à ses biens et revenus en application des règles propres au cautionnement » (Cass. 1ère civ. 19 déc. 2013, n°12-25.888).

Certains auteurs dénoncent cette position rigoureuse prise par la Cour de cassation au motif que « l’on peine à identifier les spécificités des effets de commerce qui justifient d’écarter une règle protectrice du patrimoine de la caution »[1].

Nous partageons cette analyse. S’agissant de l’application du principe de proportionnalité, l’aval doit être assimilé à un cautionnement, compte tenu de ce qu’il emprunte à ce dernier les mêmes caractéristiques, à la différence près qu’il implique un engagement cambiaire.

Est-ce suffisant pour refuser à l’avaliste le régime protection dont bénéficie la caution ? Nous ne le pensons pas.

==> S’agissant du cautionnement réel

Le cautionnement réel est défini par Jean-Jacques Ansault comme la sûreté visant « à l’affectation préférentielle ou exclusive de la valeur d’un bien à la garantie de la dette d’un tiers ».

Il s’agit donc pour la caution, non pas de consentir un droit de gage général au créancier sur son patrimoine en garantie de la dette d’autrui, mais d’affecter un ou plusieurs biens au paiement préférentiel de cette dette.

La sûreté ainsi constituée se situe à la lisière des sûretés personnelles et des sûretés réelles en ce que :

- D’un côté, il s’agit pour un tiers de s’engager à garantir l’obligation souscrite par le débiteur, ce qui rapproche l’opération du cautionnement

- D’un autre côté, le garant affecte en garantie du paiement de la dette, non pas son patrimoine, mais un ou plusieurs biens déterminés, ce qui rapproche cette garantie d’une sûreté réelle

Dans cette configuration, la sûreté dont bénéficie le créancier présente un caractère hybride. On la désigne sous le nom de cautionnement réel, par opposition au cautionnement personnel.

Les qualificatifs « réels » et « personnels » permettent de rendre compte de la différence de nature qui existe entre les deux variétés de cautionnement.

La question qui immédiatement se pose est de savoir quelles règles s’appliquent au cautionnement réel et plus précisément, pour ce qui nous concerne, si le principe de proportionnalité a vocation à jouer.

Dans un arrêt du 24 mars 2009 la Cour de cassation a considéré que « la sûreté réelle consentie pour garantir la dette d’un tiers n’impliquant aucun engagement personnel à satisfaire l’obligation d’autrui n’est pas un cautionnement et que, s’agissant d’une hypothèque sur un bien, elle est limitée à ce bien et nécessairement adaptée aux capacités financières du constituant et aux risques de l’endettement né de l’octroi du crédit » (Cass. com. 24 mars 2009, n°08-13.034).

Ainsi, pour la Chambre commerciale, le principe de proportionnalité n’a-t-il pas vocation à jouer en présence d’un cautionnement réel.

La raison avancée consiste à dire, en substance, que l’engagement souscrit par la caution est, par hypothèse, adapté, dans la mesure où l’assiette de la sûreté se limite à la valeur du bien donné en garantie.

La doctrine a critiqué cette approche, considérant que lorsque le bien affecté au paiement de la dette du débiteur principal constitue l’élément principal du patrimoine d’un ménage, l’engagement souscrit peut présenter un caractère disproportionné, à plus forte raison si le bien grevé n’est autre que le logement familial.

L’argument est fort. Il n’a toutefois pas convaincu le législateur qui, à l’occasion de la réforme des sûretés, n’a pas opté pour l’application du principe de proportionnalité au cautionnement réel.

Seules certaines règles protectrices qui régissent le cautionnement personnel bénéficient à la caution réelle (art. 2325 C. civ.) au nombre desquelles figurent :

- Le devoir de mise en garde (article 2299)

- Les obligations d’information (articles 2302 à 2304)

- Le bénéfice de discussion (articles 2305 et 2305-1)

- Les recours de la caution (articles 2308 à 2312)

- Le bénéfice de subrogation (article 2314).

Le principe de proportionnalité ne fait ainsi pas partie des règles qui s’appliquent au cautionnement réel.

§3: L’appréciation de la disproportion du cautionnement

Dès lors qu’il est établi que le principe de proportionnalité est applicable, il convient de déterminer si l’engagement souscrit par la caution est proportionné.

Pour ce faire, cela suppose de s’intéresser :

- D’une part, aux critères d’appréciation de la disproportion

- D’autre part, au moment de l’appréciation de la disproportion

I) Les critères d’appréciation de la disproportion

A) Le contenu des critères d’appréciation

L’article 2300 du Code civil prévoit que pour satisfaire à l’exigence de proportionnalité, le cautionnement ne doit pas être « manifestement disproportionné aux revenus et au patrimoine de la caution ».

Il s’infère de cette disposition que deux éléments doivent être pris en compte pour apprécier la disproportion de l’engagement de caution :

- Les revenus et le patrimoine de la caution

- Son caractère manifeste

1. L’appréciation de la disproportion au regard des revenus et du patrimoine de la caution

a. Principe général

La disproportion de l’engagement souscrit par la caution s’apprécie donc au regard, tant des revenus, que de son patrimoine.

C’est donc une appréhension globale de la situation financière de la caution qui doit être réalisée afin d’apprécier la proportionnalité du cautionnement.

i. S’agissant du patrimoine de la caution

L’article 2300 du Code civil prévoit que la disproportion de l’engagement de caution s’apprécie notamment au regard de son patrimoine. Or le patrimoine comprend un actif et un passif.

==> S’agissant de l’actif

Tous les biens dont est propriétaire la caution doivent donc être pris en compte pour apprécier la proportionnalité du cautionnement.

Au nombre de ces biens pourront tout naturellement figurer, tant des biens mobiliers, que des biens immobiliers.

Il est également admis que doivent être intégrés dans le patrimoine servant de base de calcul les titres sociaux ou le compte courant d’associé dont est titulaire la caution dans la société garantie.

Dans un arrêt du 26 janvier 2016, la Cour de cassation a jugé en ce sens que « les parts sociales et la créance inscrite en compte courant d’associé dont est titulaire la caution au sein de la société cautionnée font partie du patrimoine devant être pris en considération pour l’appréciation de ses biens et revenus à la date de la souscription de son engagement » (Cass. com. 26 janv. 2016, n°13-28.378).

À cet égard, il est indifférent que les biens déclarés par la caution soient ou non grevés de sûretés. Dans les deux cas, il y a lieu de les intégrer dans le calcul de la disproportion, à la nuance près toutefois que lorsqu’un bien est grevé d’une sûreté, il doit en être tenu compte quant à l’évaluation de sa valeur.

Dans un arrêt du 16 mai 2018, la Cour de cassation a ainsi reproché à une Cour d’appel de n’avoir pas recherché « si le fait que les biens de la SCI aient été donnés en garantie du remboursement de plusieurs prêts contractés depuis 2004 auprès de la banque, n’était pas de nature à affecter la consistance du patrimoine de la caution » (Cass. 1ère civ. 16 mai 2018, n°17-16.782).

La question s’est enfin posée de savoir si les biens insaisissables devaient ou non être pris en compte dans l’appréciation de la disproportion.

A priori, il s’agit là de biens qui sont, par hypothèse, hors de portée du créancier puisque insusceptible de faire l’objet de poursuites judiciaires.

Est-ce à dire qu’ils doivent d’emblée être soustraits du patrimoine de la caution lorsqu’il est procédé à son évaluation ?

Dans un arrêt du 18 janvier 2017 la Cour de cassation a répondu par la négative à cette question (Cass. com. 18 janv. 2017, n°15-12.723).

- Faits

- Une société souscrit un prêt de 460.000 euros auprès d’un établissement de crédit.

- Ce prêt est garanti par un cautionnement solidaire souscrit par le gérant ainsi que par la garantie Oséo.

- Consécutivement à la liquidation judiciaire de la société emprunteuse, la caution est appelée en exécution de son engagement

- Procédure

- Dans un arrêt du 31 juillet 2014, la Cour d’appel de Versailles condamne la caution à payer à la banque la somme de 92.000 euros.

- Pour estimer que l’engagement litigieux n’était pas disproportionné, les juges du fond ont notamment tenu compte de la résidence principale dont était propriétaire la caution

- Décision

- Par un arrêt du 18 janvier 2017, la Cour de cassation rejette le pourvoi formé par la caution.

- Dans un premier temps, elle relève que l’article 10 des conditions générales de la garantie Oséo stipulait que « le logement servant de résidence principale au Bénéficiaire, s’il s’agit d’un entrepreneur individuel, ou aux dirigeants sociaux qui animent effectivement l’entreprise si le Bénéficiaire est une société, ne peut en aucun cas faire l’objet d’une hypothèque conventionnelle ou judiciaire en garantie du crédit ni d’une saisie immobilière pour le recouvrement de la créance garantie».

- Dans un deuxième temps, la Chambre commerciale analyse cette clause comme ayant « pour seul objet d’interdire au Crédit coopératif le recours à certaines procédures d’exécution forcée sans modifier la consistance du patrimoine de la caution pouvant être prise en compte»

- Dans un troisième temps, elle en déduit que « la cour d’appel a exactement retenu que cette interdiction était sans influence sur l’appréciation de la proportionnalité du cautionnement »

- Autrement dit, pour la Cour de cassation l’insaisissabilité d’un bien a seulement pour effet de priver le créancier d’engager un certain nombre de mesures d’exécution forcée.

- Cette circonstance est toutefois insuffisante quant à sortir ce bien du patrimoine de la caution.

==> S’agissant du passif

Les biens dont est propriétaire la caution ne sont pas les seuls éléments à devoir être pris en compte dans l’appréciation de la proportionnalité du cautionnement.

Il doit également être tenu compte des autres engagements souscrits par la caution.

La Cour de cassation a jugé en ce sens, dans un arrêt du 9 avril 2013, que « pour apprécier le caractère manifestement disproportionné du cautionnement, il doit être tenu compte de l’ensemble des engagements souscrits par la caution au jour de la fourniture de ce cautionnement » (Cass. com. 9 avr. 2013, n°12-17.893).

Cette position est partagée par la Première chambre civile qui, dans un arrêt du 15 janvier 2015, a affirmé que « la disproportion doit être appréciée au regard de l’endettement global de la caution, y compris celui résultant d’engagements de caution » (Cass. 1ère civ. 15 janv. 2015, n°13-23.489).

Doivent donc être pris en compte dans l’appréciation de la disproportion, toutes les charges, dettes et autres obligations contractées par la caution, pourvu qu’elles aient fait l’objet d’une déclaration auprès du créancier (V. en ce sens Cass. com. 25 sept. 2019, n°18-14.108).

Dans un arrêt du 12 mars 2013, la Chambre commerciale a insisté sur le fait que seuls les engagements régularisés antérieurement à la conclusion du cautionnement devaient être pris en considération (Cass. com. 12 mars 2013, n°11-29.030).

Il n’y a donc pas lieu de tenir compte des obligations dont le fait générateur est postérieur à la souscription de l’engagement de caution.

Cette exigence a très clairement été affirmée par la Cour de cassation dans un arrêt du 3 novembre 2015 aux termes duquel elle a affirmé que « la disproportion du cautionnement s’apprécie en prenant en considération l’endettement global de la caution au moment où cet engagement est consenti, sans avoir à tenir compte de ses engagements postérieurs » (Cass. com. 3 nov. 2015, n°14-26.051).

La nature de l’obligation souscrite importe peu, de sorte que doivent également être intégrés au passif de la caution les cautionnements antérieurement souscrits bien que leur mise en œuvre ne soit qu’éventuelle (Cass. com. 22 mai 2013, n°11-24.812).

Il est par ailleurs indifférent que le cautionnement, dont il est tenu compte pour apprécier la disproportion de l’engagement de caution litigieux, ait été jugé disproportionné (V. en ce sens Cass. com. 29 sept. 2015, n°13-24.568).

Dans un arrêt du 21 novembre 2018, la Cour de cassation a, en revanche, jugé que « si la disproportion doit être appréciée en prenant en considération l’endettement global de la caution, y compris celui résultant d’autres engagements de caution, il ne peut être tenu compte d’un cautionnement antérieur que le juge déclare nul, et qui est ainsi anéanti rétroactivement » (Cass. com. 21 nov. 2018, n°16-25.128).

ii. S’agissant des revenus de la caution

L’article 2300 du Code civil prévoit expressément qu’il doit être tenu compte des revenus de la caution pour apprécier la disproportion de son engagement.

Par revenus, il faut entendre, tant les ressources qui sont le produit de son industrie que celles tirées de l’exploitation d’un bien, tels que les fruits perçus.

Un débat s’est ouvert sur la question de savoir s’il y avait lieu de tenir compte des seuls revenus effectivement perçus par la caution au jour de la conclusion du cautionnement ou s’il fallait également intégrer dans l’assiette de calcul les revenus et gains escomptés provenant de l’opération garantie.

Sur cette question, la Première chambre civile et la Chambre commerciale ont d’abord adopté des positions radicalement différentes

- Position de la Première chambre civile

- Dans un arrêt du 4 mai 2012, elle a approuvé une Cour d’appel qui, pour estimer que le cautionnement litigieux n’était pas disproportionné, a tenu compte des facultés contributives de la caution notamment au regard des perspectives de développement de l’entreprise qu’elle avait créée ( 1ère civ. 4 mai 2012, n°11-11.461).

- Cette position est indéniablement défavorable à la caution qui pourra plus difficilement dénoncer la disproportion de son engagement.

- Elle participe toutefois d’un objectif poursuivi par la Cour de cassation de responsabiliser les cautions dirigeantes qui s’engagent en connaissance de cause et auxquels l’opération garantie est susceptible de profiter.

- Position de la Chambre commerciale

- Dans un arrêt du 4 juin 2013, elle a jugé de façon très claire que « la proportionnalité de l’engagement de la caution ne peut être appréciée au regard des revenus escomptés de l’opération garantie» ( com. 4 juin 2013, n°12-15.518).

- Cette position est manifestement bien plus protectrice des intérêts de la caution.

- Elle s’inscrit dans le droit fil du mouvement de lutte contre l’insolvabilité des personnes physiques

Bien que l’une et l’autre position s’appuient sur de solides arguments, la Première chambre civile qui a finalement décidé de se rallier à la position de la Chambre commerciale.

Dans un arrêt du 3 juin 2015 elle a, en effet, jugé que « la proportionnalité de l’engagement de la caution ne peut être appréciée au regard des revenus escomptés de l’opération garantie » (Cass. 1ère civ. 3 juin 2015, n°14-13.126 et n°14-17.203).

La Première chambre civile a réitéré cette solution, exactement dans les mêmes termes, dans un arrêt du 3 mai 2018 (Cass. 1ère civ. 3 mai 2018, n°16-16.444).

Le débat semble aujourd’hui être clos, ce d’autant plus que le nouvel article 2300 du Code civil issu de l’ordonnance du 21 septembre 2021 portant réforme des sûretés ne vise que les seuls « revenus » sans autre précision.

Si le législateur avait entendu ajouter, comme élément d’appréciation de la disproportion du cautionnement, les revenus escomptés, il l’aurait indiqué.

b. Cas particulier des époux mariés sous le régime légal

Lorsque la personne qui se porte caution est mariée sous le régime légal, la question se pose de savoir quels sont les biens qui doivent être pris en compte pour apprécier la proportionnalité du cautionnement.

Pour mémoire, ce régime matrimonial, applicable aux époux en l’absence de contrat de mariage, présente la particularité d’être communautaire. Cette spécificité implique la création d’une masse commune de biens aux côtés des biens propres dont les époux demeurent seuls propriétaires.

Sous le régime légal il existe donc trois masses de biens distinctes qui, selon la nature et les modalités des engagements souscrits par les époux, sont susceptibles d’être compris pour tout ou partie dans le gage des créanciers.

À cet égard, lorsque l’engagement consiste en un cautionnement, le législateur a prévu un régime spécifique.

L’article 1415 du Code civil prévoit que « chacun des époux ne peut engager que ses biens propres et ses revenus, par un cautionnement ou un emprunt, à moins que ceux-ci n’aient été contractés avec le consentement exprès de l’autre conjoint qui, dans ce cas, n’engage pas ses biens propres. »

Il ressort de cette disposition que selon que le cautionnement a été souscrit avec ou sans le consentement du conjoint, le gage du créancier est plus ou moins étendu.

À l’analyse, trois hypothèses doivent être distinguées :

- Le cautionnement a été souscrit par un seul époux avec l’autorisation du conjoint

- Dans cette hypothèse, seuls les biens propres et les revenus de l’époux souscripteur sont.

- Les biens communs et les revenus du conjoint sont, quant à eux, exclus du gage des créanciers

- Le cautionnement a été souscrit par un seul époux avec l’autorisation du conjoint

- Dans cette hypothèse, le gage des créanciers comprend, tant les biens propres et les revenus de l’époux souscripteur, que les biens communs.

- La dette de cautionnement ne sera, en revanche, pas exécutoire sur les biens propres et les gains et salaires du conjoint

- Le cautionnement a été souscrit par les deux époux

- Dans cette hypothèse, la cour de cassation décide que « l’article 1415 du Code civil n’a plus lieu de s’appliquer» ( 1ère civ. 13 oct. 1999, n°99-19.126).

- Aussi, le gage des créanciers est ici des plus larges : la dette contractée par les époux peut être poursuivie sur l’ensemble du patrimoine du couple, soit, d’une part sur les biens propres et leurs revenus et, d’autre part, sur l’ensemble des biens communs.

Compte tenu de la distinction opérée par l’article 1415 du Code civil selon que le conjoint a ou non donné son consentement à la souscription du cautionnement, il devrait, en toute logique, exister une corrélation entre l’étendue du gage des créanciers et les biens qui doivent être pris en compte dans l’appréciation de la proportionnalité de l’engagement de caution.

Telle n’est toutefois pas la voie empruntée par la Cour de cassation qui s’est légèrement écartée de la logique qui préside à l’article 1415.

Revenons sur chacune des hypothèses précédemment envisagées :

- Le cautionnement a été souscrit par les deux époux

- Dans cette hypothèse, la jurisprudence estime que, pour apprécier la disproportion de l’engagement de caution, il y a lieu de tenir compte de l’ensemble du patrimoine du ménage.

- Dans un arrêt du 27 mai 2003, la Cour de cassation a ainsi approuvé une Cour d’appel qui, pour débouter des époux de leur demande d’annulation du cautionnement qu’ils avaient simultanément et solidairement souscrit pour la garantie d’une même dette, a considéré que ces derniers ne pouvaient pas « demander à ce que le caractère manifestement disproportionné de leur engagement soit apprécié au regard des revenus de chacun d’entre eux, cette appréciation ne pouvant que se faire par égard aux biens et revenus de la communauté qu’ils avaient engagée» ( 1ère civ. 27 mai 2003, 00-14.302).

- Ainsi, pour la Première chambre civile, la proportionnalité de l’engagement de caution doit s’apprécier au regard, non pas de la faculté contributive de chaque époux pris individuellement, mais du patrimoine global du ménage qui comprend, tant les biens propres que les biens communs.

- Dans un arrêt du 5 février 2013, la Haute juridiction a précisé que, en présence d’un cautionnement souscrit en des termes identiques par des époux qui se sont engagés pour la garantie de la même dette, l’article 1415 du Code civil n’a pas vocation à s’appliquer ( com. 5 févr. 2013, n°11-18.644).

- Il convient donc de se reporter au principe de droit commun énoncé par l’article 1413 du Code civil qui prévoit que « le paiement des dettes dont chaque époux est tenu, pour quelque cause que ce soit, pendant la communauté, peut toujours être poursuivi sur les biens communs».

- La double application de cette disposition conduit à prendre en compte dans l’appréciation de la proportionnalité du cautionnement souscrit par deux époux l’intégralité de leur patrimoine.

- La même solution devrait pouvoir être retenue en cas de souscription d’engagements de caution par actes séparés, pourvu qu’ils visent à garantir la même dette.

- Le cautionnement a été souscrit par un seul époux avec l’autorisation du conjoint

- Dans cette hypothèse, pour apprécier la proportionnalité de l’engagement de l’époux qui s’est porté caution, on devrait, en toute rigueur, prendre en compte ses biens propres, ses revenus, les biens communs ainsi que les revenus de propres du conjoint puisque constituant le gage du créancier conformément à l’article 1415 du Code civil.

- La Cour de cassation n’a pas manqué d’adopter ce raisonnement dans un arrêt du 22 février 2017, à tout le moins elle a retenu une solution qui s’en rapproche.

- Après avoir rappelé que « le consentement exprès donné en application de l’article 1415 du code civil par un époux au cautionnement consenti par son conjoint [a] pour effet d’étendre l’assiette du gage du créancier aux biens communs», elle en déduit que la proportionnalité de l’engagement souscrit par la caution doit s’apprécier « tant au regard de ses biens et revenus propres que de ceux de la communauté »

- La chambre commerciale précise toutefois qu’il y a lieu également d’inclure dans la base de calcul les gains et salaires du conjoint, alors qu’ils sont pourtant exclus du gage des créanciers ( com. 22 févr. 2017, n°15-14.915).

- Le cautionnement a été souscrit par un seul époux sans l’autorisation du conjoint

- Dans cette hypothèse, on rappellera que le gage des créanciers est cantonné aux seuls biens propres et revenus de l’époux souscripteur.

- Est-ce à dire que la proportionnalité de l’engagement de caution doit s’apprécier au regard de ces seuls éléments d’actif ?

- Si certaines juridictions du fond ont statué en ce sens (V. par exemple CA Paris, 12 mars 2015, n°14/00826; CA Rennes, 24 mai 2016, n°14/04023), la Cour de cassation a, quant à elle, adopté une position contraire.

- Dans un arrêt du 15 novembre 2017, elle a jugé qu’il convenait d’intégrer dans l’appréciation de la disproportion de l’engagement de caution les biens dépendant de la communauté quand bien même ils ne pourraient être engagés pour l’exécution de la condamnation éventuelle de la caution, en l’absence du consentement exprès du conjoint donné conformément à l’article 1415 du Code civil ( com. 15 nov. 2017, n°16-10.504).

- Pour la chambre commerciale, il n’existe donc aucune corrélation entre l’étendue du gage des créanciers et la proportionnalité de l’engagement de caution.

- Il est indifférent que le conjoint de la caution ait consenti à l’acte : en toute hypothèse, les biens communs doivent être pris en compte quant à l’appréciation de la disproportion de l’engagement.

- La Première chambre civile a, par suite, réaffirmé sa position dans un arrêt du 6 juin 2018.

- Au soutien de sa décision, elle énonce que « la disproportion manifeste de l’engagement de la caution commune en biens s’apprécie par rapport aux biens et revenus de celle-ci, sans distinction et sans qu’il y ait lieu de tenir compte du consentement exprès du conjoint donné conformément à l’article 1415 du Code civil, qui détermine seulement le gage du créancier, de sorte que devaient être pris en considération tant les biens propres et les revenus [de la caution] que les biens communs, incluant les revenus de son épouse» ( com. 6 juin 2018, n°16-26.182).

- La Chambre commerciale insiste ici sur l’absence d’incidence de l’étendue du gage des créanciers sur l’appréciation de la capacité financière de la caution.

- De l’avis général de la doctrine, cette solution, bien que contre-intuitive, se justifie en raison de la nécessité de trouver un juste équilibre entre la protection de la caution et la préservation des intérêts du créancier.

- Si les biens communs ne devaient pas être pris en compte dans l’appréciation de la proportionnalité du cautionnement, la preuve de la disproportion s’en trouverait considérablement simplifiée, en conséquence de quoi les cautions pourraient plus facilement échapper aux poursuites des créanciers.

- Aussi, est-ce pour éviter que cette situation ne se produise que la Cour de cassation a préféré déconnecter la question du gage des créanciers de l’exigence de proportionnalité du cautionnement.

2. L’appréciation de la disproportion au regard de son caractère manifeste

Pour que l’engagement de caution soit reconnu disproportionné au sens de l’article 2300 du Code civil, la disproportion constatée doit être manifeste.

Que faut-il entendre par manifeste ? Le texte n’apporte aucune précision, de sorte qu’il convient de se reporter à la jurisprudence.

La Cour de cassation a apporté un premier élément de réponse dans un arrêt du 28 février 2018 (Cass. com. 28 févr. 2018, n°16-24.841).

- Faits

- Une société contracte un prêt de 500.000 euros remboursable en 48 mensualités de 12.000,98 euros contracté par la société qu’il dirigeait.

- Son président se porte caution solidaire à hauteur de 260.000 euros.

- Consécutivement à la liquidation judiciaire de la société, la caution est appelée en garantie

- Procédure

- La Cour d’appel de Versailles déboute la banque de son action en paiement.

- Après avoir relevé que la caution disposait d’un patrimoine d’environ 290 000 euros selon la fiche de renseignement qu’elle a établie en vue de l’obtention d’un encours de trésorerie souscrit onze mois avant son engagement de caution, les juges du fond ont estimé que celui-ci était manifestement disproportionné, puisque pratiquement du montant de son patrimoine et ses revenus mensuels étant grevés du remboursement de cet encours de trésorerie et du solde d’un prêt immobilier

- Décision

- La Cour de cassation casse et annule la décision entreprise par la Cour d’appel au motif que la disproportion manifeste du cautionnement aux biens et revenus de la caution telle qu’envisagée par la loi « suppose que la caution se trouve, lorsqu’elle le souscrit, dans l’impossibilité manifeste de faire face à un tel engagement avec ses biens et revenus».

- Or au cas particulier, la valeur du patrimoine de la caution, bien que très légèrement supérieur au montant de la dette garantie, couvrait pleinement l’engagement souscrit par la caution.

- Dans ces conditions, les juges du fond auraient dû estimer que le cautionnement souscrit était bien proportionné.

L’enseignement qu’il y a lieu de retirer de cette décision, c’est que la disproportion du cautionnement tient à la capacité de la caution à couvrir, au moyen de ses seuls biens et revenus, le montant de l’engagement souscrit.

Dans un arrêt du 9 octobre 2019, la Chambre commerciale a précisé que « la disproportion manifeste du cautionnement s’apprécie au regard de la capacité de la caution à faire face, avec ses biens et revenus, non à l’obligation garantie, selon les modalités de paiement propres à celle-ci, mais à son propre engagement » (Cass. com. 9 oct. 2019, n°18-16.798).

Ainsi, est-il indifférent que la caution soit en capacité de régler les échéances mensuelles du prêt dont elle garantit le remboursement.

Pour déterminer s’il y a disproportion, la Haute juridiction considère qu’il convient de prendre en compte le montant global de l’engagement souscrit par la caution et de vérifier si les biens et revenus de cette dernière sont suffisamment importants pour couvrir cet engagement (V. en ce sens Cass. com. 11 mars 2020, n°18-25.390).

À cet égard, en cas de pluralité de cautions garantissant solidairement une même dette, la question s’est posée de savoir s’il fallait apprécier la proportionnalité du cautionnement au regard des facultés contributives de chacune d’elles prises individuellement ou s’il suffisait que le montant cumulé de leurs revenus et patrimoines respectifs couvre l’obligation garantie.

Dans un arrêt du 22 octobre 1996, la Cour de cassation a opté pour la première solution. Elle a ainsi approuvé une Cour d’appel qui pour décider qu’un cautionnement souscrit par plusieurs cautions ne répondait pas à l’exigence de proportionnalité a apprécié le caractère manifestement disproportionné de l’engagement des cautions au regard des revenus de chacune d’entre elles et non en considération des revenus cumulés des cautions comme soutenu par le créancier (Cass. 1ère civ. 22 oct. 1996, n°94-15.615).

La Chambre commerciale a adopté la même solution dans un arrêt du 13 septembre 2013 aux termes duquel elle a affirmé que « le caractère manifestement disproportionné de l’engagement de plusieurs cautions solidaires s’apprécie au regard des revenus de chacune d’entre elles » (Cass. com. 13 sept. 2011, n°10-18.323).

Dans un arrêt du 31 janvier 2012, elle a encore jugé que « le caractère disproportionné de l’engagement de la caution solidaire s’apprécie au regard de ses seules capacités financières, sans qu’il y ait lieu de tenir compte de l’existence d’autres garanties » (Cass. com. 31 janv. 2012, n°10-28.291).

Il ressort de ces différentes décisions rendues, tantôt sur le fondement de la responsabilité civile du créancier, tantôt sur le fondement des anciens articles L. 313-10 et L. 341-4 du Code de la consommation, que, en cas de pluralité de cautions garantissant solidairement une même dette, la disproportion doit être appréciée au regard des revenus et patrimoines de chacune pris individuellement.

La raison en est que, au titre de la solidarité, chaque caution peut être actionnée en paiement pour la totalité de la dette, raison pour laquelle elle doit être en capacité d’y faire face avec ses seuls biens et revenus.

B) Le contrôle des critères d’appréciation

Il est admis que l’appréciation de la disproportion de l’engagement de caution relève du pouvoir souverain des juges du fond (Cass. 1ère civ. 4 mai 2012, 11-11.461).

C’est donc à ces derniers que revient la tâche de déterminer à partir de quel seuil un engagement de caution doit être déclaré disproportionné.

Si l’octroi de ce pouvoir aux juridictions du fond leur procure une grande liberté quant à l’appréciation de l’exigence de proportionnalité, cette situation est également susceptible de conduire à d’importantes divergences d’analyse d’une juridiction à l’autre.

Aussi, la Cour de cassation se réserve-t-elle, dans un souci d’harmonisation – a minima – de la jurisprudence, la faculté de contrôler les critères d’appréciation qui ont fondé les décisions prises.

À cet égard, elle veillera tout particulièrement à ce que la disproportion soit manifeste, faute de quoi elle invitera les juges du fond à préciser leur motivation.

II) Le moment d’appréciation de la disproportion

A) La date de conclusion du cautionnement

Il s’infère de l’article 2300 du Code civil que pour déterminer si un engagement de caution satisfait à l’exigence de proportionnalité, il y a lieu de se placer au jour de la conclusion du cautionnement.

Il s’agit là d’une reprise de la règle énoncée par les anciens articles L. 314-18 et L. 332-1 du Code de la consommation.

De son côté la jurisprudence n’a pas manqué de rappeler, à de nombreuses reprises, cette règle, laquelle emporte deux conséquences :

- Première conséquence

- Lors de l’appréciation de la disproportion, il ne peut être tenu compte que des biens présents dans le patrimoine de la caution au jour de la conclusion du cautionnement.

- Les biens acquis postérieurement ne doivent donc pas être intégrés dans l’assiette de calcul (V. en ce sens com. 15 nov. 2017, n°16-22.400)

- Seconde conséquence

- Les obligations contractées par la caution postérieurement à la conclusion du cautionnement ne doivent pas être prises en considération dans l’appréciation de la disproportion.

- Il doit être tenu compte uniquement des engagements souscrits antérieurement (V. en ce sens com. 9 avr. 2013, n°12-17.891).

B) L’abandon de la règle du retour à meilleure fortune

==> Droit antérieur

Sous l’empire du droit antérieur, l’article L. 332-1 du Code de la consommation apportait un tempérament au principe de décharge de la caution en cas de disproportion de son engagement.

Cette disposition précisait, en effet, que le créancier ne pouvait pas se prévaloir d’un engagement de caution disproportionné « à moins que le patrimoine de [la] caution, au moment où celle-ci est appelée, ne lui permette de faire face à son obligation ».

Il ne suffisait donc pas que la caution soit dans l’incapacité de faire face à son engagement à la date à laquelle elle s’est obligée pour être déchargée de son obligation, il fallait encore que cette incapacité se prolonge dans le temps et plus précisément jusqu’au jour de son appel en garantie.

Aussi, dans l’hypothèse où la situation patrimoniale et financière de la caution s’était améliorée à telle enseigne qu’elle était en capacité de faire face à son engagement au jour où elle était appelée en garantie, le créancier retrouvait son droit de lui réclamer le paiement de l’obligation cautionnée.

Cette faculté conférée au créancier de déjouer la disproportion d’un cautionnement souscrit à son profit était couramment qualifiée de clause de retour à meilleure fortune.

La question s’est alors posée de savoir comment devait être apprécié « le retour à meilleure fortune » de la caution.

Dans un arrêt remarqué rendu en date du 17 octobre 2018, la Cour de cassation a jugé :

- D’une part, que la consistance du patrimoine de la caution à prendre en considération pour l’appréciation de sa capacité à faire face à son engagement au moment où elle est appelée comprend tous ses éléments d’actif, y compris les biens frappés d’insaisissabilité telle que la résidence principale

- D’autre part, que la capacité de la caution à faire face à son obligation au moment où elle est appelée s’apprécie en considération de son endettement global, y compris celui résultant d’autres engagements de caution

Ce sont donc les mêmes critères qui sont ici appliqués quant à apprécier l’amélioration de la situation financière de la caution que ceux retenus pour apprécier la disproportion de son engagement au jour de la souscription de son engagement (Cass. com. 17 oct. 2018, n°17-21.857).

==> Réforme des sûretés

Alors qu’il était envisagé dans le projet de réforme des sûretés opéré par l’ordonnance n° 2021-1192 du 15 septembre 2021 de reconduire la clause de retour à meilleure fortune, le législateur y a finalement renoncé.

Le rapport au Président de la République accompagnant l’ordonnance indique que « afin de maintenir le caractère dissuasif du texte, l’exception prévue en cas de retour à meilleure fortune n’est pas reprise ».

À l’analyse, cette règle a été supprimée afin de contraindre les créanciers à mieux observer le principe de proportionnalité.

Pour le législateur, laisser entrevoir dans l’esprit des créanciers la possibilité d’actionner en paiement la caution, nonobstant la disproportion initiale de son engagement ne favoriserait pas le respect du principe de proportionnalité.

Pour cette raison, il est désormais indifférent que la situation financière de la caution s’améliore au jour où elle est appelée en garantie.

Dès lors qu’il est établi que l’engagement souscrit était disproportionné à la date de conclusion du cautionnement, la sanction énoncée par l’article 2300 du Code civil s’applique.

§4: La preuve de la disproportion

En application de l’article 1353, al. 1er du Code civil, c’est à la caution de rapporter la preuve de la disproportion de son engagement.

Dans un arrêt du 7 avril 1999, la Cour de cassation a, par exemple, approuvé une Cour d’appel qui, pour débouter une caution de sa demande de décharge, a jugé qu’elle « ne rapportait pas la preuve de la disproportion invoquée » (Cass. 1ère civ. 7 avr. 1999, n°97-12.828)

Dans un arrêt du 15 novembre 2017, la Chambre commerciale a précisé que la caution devait rapporter la preuve de la disproportion au jour de la souscription de son engagement (Cass. com. 15 nov. 2017, n°16-22.400).

Dans l’hypothèse où la caution parvient à établir que le cautionnement était disproportionné, c’est au créancier qu’il appartiendra de contester cette allégation.

Pour ce faire, il lui faudra démontrer que pour apprécier la proportionnalité de l’engagement de caution il s’est fié aux informations qui lui ont été communiquées et que, sur la base de ces informations, il apparaît que la caution était pleinement en capacité de faire face à son engagement avec ses biens et ses revenus.

À cet égard, dans un arrêt du 14 décembre 2010, la Cour de cassation a affirmé que le créancier était fondé à se fier aux informations déclarées et que, en l’absence d’anomalies apparentes, il n’avait pas à en vérifier l’exactitude (Cass. com. 14 déc. 2010, n°09.69.807).

La chambre commerciale a précisé dans un arrêt du 13 septembre 2017, s’agissant de l’ancien article L. 332-1 du Code de la consommation, que « ce texte ne lui impose pas [au créancier] de vérifier la situation financière de la caution lors de son engagement, laquelle supporte, lorsqu’elle l’invoque, la charge de la preuve de démontrer que son engagement de caution était, lors de sa conclusion, manifestement disproportionné à ses biens et revenus » (Cass. com. 13 sept. 2017, n°15-20.294).

Il s’infère de cette décision que s’il appartient au créancier de s’enquérir de la situation financière de la caution, il n’a, en revanche, pas l’obligation de vérifier ses déclarations.

La jurisprudence estime, en outre, que le créancier n’est pas tenu d’enquêter sur l’existence de prêts ou de cautionnements qui auraient éventuellement été contractés auprès de lui (Cass. com. 10 mars 2015, n°13-15.867).

Le créancier a donc pour seule obligation de collecter des informations sur les revenus et le patrimoine de la caution et de calculer son taux d’endettement au regard de ces seules données.

En aucune façon il n’est obligé de tenir compte d’informations qui ne lui seraient pas spontanément déclarées par la caution (Cass. com. 29 nov. 2017, n°16-19.416)

Dans la pratique, les établissements de crédit font remplir aux cautions une fiche de renseignement spécifique, fiche par le biais de laquelle elles déclarent les éléments d’actifs et de passifs de leur patrimoine.

Cette fiche devra être suffisamment précise et actuelle pour que la disproportion puisse être utilement appréciée (V. en ce sens Cass. com. 26 juin 2019, n°18-10.981)

Si dès lors, les informations renseignées sur la fiche sont erronées ou imprécises, la caution ne sera pas fondée à opposer au créancier la disproportion de son engagement, sauf à ce que l’inexactitude constitue une anomalie apparente, soit une irrégularité grossière qui pouvait être facilement relevée.

Pour exemple a été jugée apparente l’anomalie consistant en l’absence de mention sur la fiche des revenus de la caution (V. en cens CA Versailles, 12 mars 2019, n°17/07881).

Dans un arrêt du 24 mars 2021, la Cour de cassation a, en outre, jugé que « la caution qui a rempli, à la demande de la banque, une fiche de renseignements relative à ses revenus et charges annuels et à son patrimoine, dépourvue d’anomalies apparentes sur les informations déclarées, ne peut, ensuite, soutenir que sa situation financière était en réalité moins favorable que celle qu’elle a déclarée au créancier » (Cass. 1ère civ. 24 mars 2021, n°19-21.254).

Ainsi, la caution est-elle liée par ses déclarations, de sorte que pour apprécier la disproportion le juge ne pourra se fonder que sur les éléments figurant sur la fiche qu’elle aura renseignée.

§5: La sanction de la disproportion du cautionnement

==> Droit antérieur

Sous l’empire du droit antérieur, la disproportion du cautionnement était sanctionnée par la décharge totale de la caution de son engagement.

Il en résultait l’impossibilité pour le créancier de se prévaloir du cautionnement et donc, concrètement, d’appeler la caution en garantie en cas de défaillance du débiteur principal, sauf retour à meilleure fortune de cette dernière.

Très tôt s’est posée la question de la nature de cette sanction, l’enjeu étant d’en déterminer les effets qu’il y avait lieu de lui attacher.

Dans un arrêt du 22 octobre 1996, la Cour de cassation a rejeté la qualification de nullité (Cass. 1ère civ. 22 oct. 1996, n°94-15.615).

Pour qu’il en soit ainsi, il aurait fallu que la disproportion de l’engagement de caution constitue un vice entachant la formation du contrat. Or tel n’était pas le cas, compte tenu de la règle du retour à meilleure fortune.

L’existence de cette règle conduisait à considérer que la disproportion dépendait de la situation de la caution, non pas au jour de la souscription de son engagement, mais au jour de son appel en garantie.

Pour cette raison, la jurisprudence a estimé que la sanction de la disproportion ne pouvait pas s’analyser en une nullité, laquelle requiert nécessairement de se placer au niveau de la formation du contrat et non au moment de son exécution.

Il a, en conséquence, été admis que la sanction de la disproportion de l’engagement de caution consistait en la déchéance pure et simple du droit du créancier de se prévaloir du cautionnement.

Dans un arrêt du 22 juin 2010, la Cour de cassation a affirmé en ce sens que « la sanction du caractère manifestement disproportionné de l’engagement de la caution est l’impossibilité pour le créancier professionnel de se prévaloir de cet engagement ; qu’il en résulte que cette sanction, qui n’a pas pour objet la réparation d’un préjudice, ne s’apprécie pas à la mesure de la disproportion » (Cass. com. 22 juin 2010, n°09-67.814).

Si donc, la sanction de la disproportion n’a pas vocation à réparer un préjudice, l’engagement de la caution ne saurait être réduit. La caution ne peut qu’en être totalement déchargée.

Ce dispositif a été qualifié de « tout ou rien ». Une frange de la doctrine a reproché à la Cour de cassation cette approche qui conduisait à priver totalement d’effet le cautionnement disproportionné.

Pour certains auteurs[2], il aurait été judicieux d’adopter une solution plus nuancée, à l’instar de celle retenue dans les arrêts Macron et Nahoum, soit une réduction de l’engagement à concurrence des dommages et intérêts alloués à la caution.

Reste que la Cour de cassation a maintenu sa jurisprudence. Plus encore, elle a étendu le dispositif du « tout ou rien » aux rapports entre cofidéjusseurs.

Dans un arrêt du 27 février 2015, elle a, en effet, jugé que « la sanction prévue par l’article L. 341-4 du code de la consommation prive le contrat de cautionnement d’effet à l’égard tant du créancier que des cofidéjusseurs ; qu’il s’en déduit que le cofidéjusseur, qui est recherché par le créancier et qui n’est pas fondé, à défaut de transmission d’un droit dont il aurait été privé, à revendiquer le bénéfice de l’article 2314 du code civil, ne peut ultérieurement agir, sur le fondement de l’article 2310 du même code, contre la caution qui a été déchargée en raison de la disproportion manifeste de son engagement » (Cass. ch. Mixte, 27 févr. 2015, n°13-13.709).

Ainsi, la caution dont l’engagement était disproportionné pouvait se prévaloir de sa décharge, tant à l’égard du créancier, qu’à l’égard des cofidéjusseurs qui donc ne disposaient d’aucun recours contre cette dernière.

==> Réforme des sûretés

Lors de la réforme des sûretés, le législateur a modifié significativement la sanction de la disproportion du cautionnement.

Le nouvel article 2300 du Code civil prévoit désormais que, en cas de disproportion du cautionnement « il est réduit au montant à hauteur duquel elle pouvait s’engager à cette date ».

Cette disposition modifie ainsi le droit positif en ce qu’il remplace la sanction de la décharge totale de la caution par celle, moins radicale, d’une réduction du cautionnement au montant à hauteur duquel la caution pouvait s’engager au regard de son patrimoine et de ses revenus.

La doctrine, qui réclamait un adoucissement de la sanction à laquelle était exposé le créancier, a été entendue.

Selon le rapport au Président de la République accompagnant l’ordonnance du 21 septembre 2021 « cette sanction permet de rétablir la proportionnalité entre le cautionnement et les ressources de la caution et d’éviter d’aboutir à des solutions excessives. »

En abandonnant le système du « tout ou rien », le législateur modifie donc la nature de la sanction de la disproportion qui s’analyse moins en la déchéance d’un droit qu’en une indemnisation du préjudice causé par une faute – celle du créancier qui n’aurait pas dû accepter l’engagement souscrit par la caution.

Il y a là, en quelque sorte, une consécration de la solution retenue dans l’arrêt Macron qui, pour mémoire, reposait sur le mécanisme de la responsabilité civile.