Lorsqu’une procédure de sauvegarde est ouverte elle n’a, en principe, pour seul sujet que le débiteur qui justifie de difficultés qu’il n’est pas en mesure de surmonter.

Et pour cause, la finalité d’une telle procédure est d’assurer « la poursuite de l’activité économique, le maintien de l’emploi et l’apurement du passif. »

Attraire dans le champ d’une telle procédure à une personne morale ou physique tierce qui se porte bien serait, par conséquent, un non-sens, quand bien même cette personne se trouverait dans une position de dépendance économique par rapport au débiteur.

Fort de ce postulat, doit-on tirer la conséquence que dès lors qu’une entreprise est in bonis, cette situation constitue un obstacle à l’ouverture d’une procédure de sauvegarde ?

Très tôt la jurisprudence a rejeté cette thèse.

Dès le XIXe siècle elle a considéré qu’une entreprise qui ne rencontrait aucune difficulté pouvait parfaitement faire l’objet d’une procédure collective, soit parce qu’elle n’était autre qu’une personne morale fictive derrière laquelle se réfugiait le débiteur aux fins d’organiser son insolvabilité, soit parce qu’existait entre elle et ce dernier une confusion des patrimoines.

Pour ce faire, la jurisprudence a forgé la règle de l’extension de procédure.

Cette règle consiste à étendre une procédure collective préalablement ouverte à l’encontre d’un débiteur à une ou plusieurs autres personnes qui ne remplissent pas nécessairement les conditions d’éligibilité.

La juridiction saisie mène à bien la procédure ainsi ouverte à l’encontre des personnes morales ou physiques visées comme s’il n’y avait qu’un seul débiteur. Les éléments d’actif et de passif font alors l’objet d’une appréhension globale.

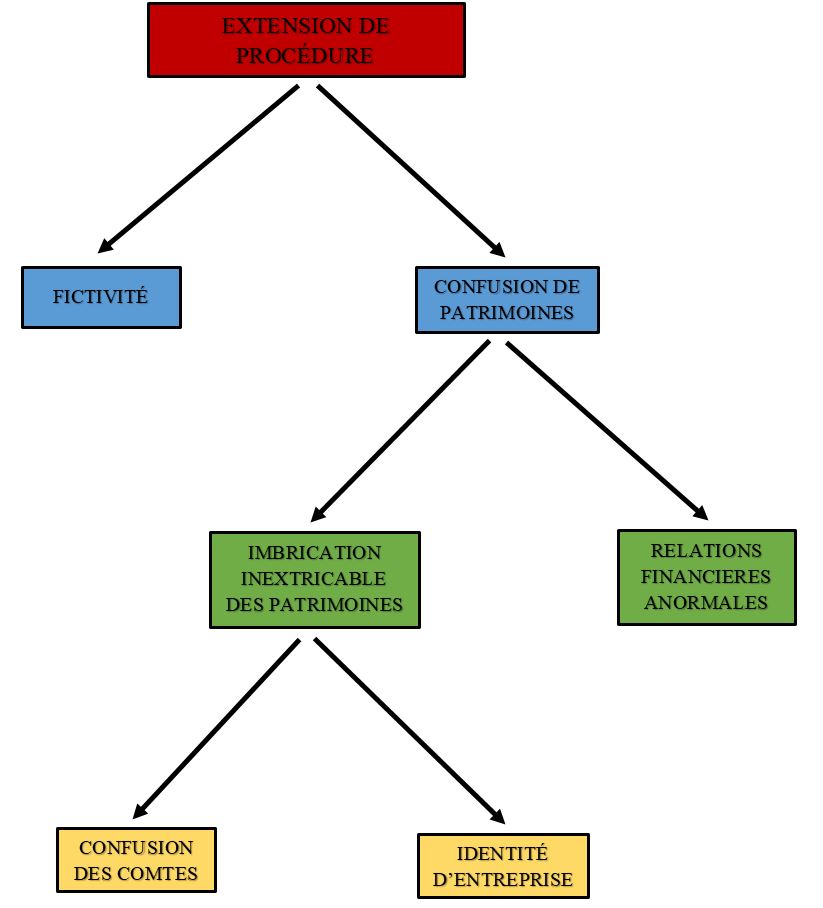

Lors de l’adoption de la loi du 26 juillet 2005, le législateur est venu consacrer cette construction jurisprudentielle en ajoutant un alinéa 2 à l’article L. 621-2 du Code de commerce aux termes duquel « à la demande de l’administrateur, du mandataire judiciaire, du débiteur ou du ministère public, la procédure ouverte peut être étendue à une ou plusieurs autres personnes en cas de confusion de leur patrimoine avec celui du débiteur ou de fictivité de la personne morale. »

Lorsque l’une des causes d’extension de la procédure de sauvegarde énoncée par ce texte est caractérisée (A), il s’ensuit la mise en œuvre d’une procédure commune aux personnes visées (B), laquelle emporte des conséquences singulières (C)

I) Les causes d’extension de la procédure de sauvegarde

Il ressort de l’article L. 621-2, al. 2 du Code de commerce que la procédure de sauvegarde est susceptible de faire l’objet d’une extension dans deux cas :

- La confusion de patrimoines

- La fictivité de la personne morale

A) La confusion de patrimoines

En substance, la confusion des patrimoines consiste pour des personnes morales ou physiques qui, en apparence, arborent des patrimoines distincts, se comportent comme s’il n’existait qu’un seul patrimoine.

La notion de confusion des patrimoines n’est toutefois définie par aucun texte. Aussi, c’est à la jurisprudence qu’est revenue la tâche d’en délimiter les contours.

Il ressort des décisions rendues en la matière que la confusion de patrimoines est établie par la caractérisation de deux critères alternatifs que sont :

- L’existence d’une imbrication inextricable des patrimoines

- L’existence de relations financières anormales

- L’existence d’une imbrication inextricable des patrimoines

Ce critère correspond à l’hypothèse où les patrimoines sont tellement enchevêtrés l’un dans l’autre qu’il est impossible de les dissocier.

L’analyse de la jurisprudence révèle que cette situation se rencontre dans deux cas distincts :

==> Existence d’une confusion des comptes

Il ressort d’un arrêt rendu en date du 24 octobre 1995, que l’imbrication des patrimoines peut se déduire de l’existence d’une confusion des comptes entre ceux tenus par le débiteur et la personne morale ou physique avec laquelle il est en relation d’affaires (Cass. com. 24 oct. 1995).

- Faits

- Accord de commercialisation conclu entre la société Forest I et la société Leading

- Par cet accord, la société Forest I qui avait acquis 50% du capital de la société Leading, a pris en location gérance le fonds de cette dernière société

- Il en est résulté la mise en commun de moyens de gestion financière, industrielle et comptable

- Survenance d’un désaccord entre les deux sociétés

- Demande de rétrocession des actions acquises par la société Forest I

- Demande de résiliation du contrat de gérance

- Dans ce contexte, ouverture d’une procédure de redressement judiciaire à l’encontre de la société Leading

- Cette procédure est étendue à la société Forest I

- Demande

- La société Forest I conteste cette extension de la procédure collective

- Procédure

- Par un arrêt du 8 décembre 1992, la Cour d’appel de Bourges confirme l’extension de la procédure de redressement judiciaire à la société Forest I

- La Cour d’appel estime que, en raison du désordre généralisé des comptes et de l’état d’imbrication ce ces derniers, la confusion des patrimoines des 2 sociétés est caractérisée.

- Dès lors, l’existence de cette caractérisation de patrimoines justifie l’extension de la procédure de redressement à la société Forest I

- Moyens

- L’auteur du pourvoi soutient que la seule imbrication d’intérêts entre deux sociétés ne suffit pas à caractériser la confusion de patrimoines.

- Solution

- Par un arrêt du 24 octobre 1995, la Cour de cassation rejette le pourvoi formé par la société Forest I

- La Cour de cassation juge, en l’espèce qu’il résulte du désordre généralisé des comptes et de l’état d’imbrication inextricable entre les deux sociétés une confusion de leurs patrimoines respectifs, de sorte que l’extension par la CA de la procédure de redressement à la société Forest I est justifiée.

- Manifestement, la chambre commerciale exerce ici un contrôle strict sur la motivation des juges du fond

- L’étroitesse de ce contrôle vise à éviter que les Tribunaux n’admettent trop facilement l’extension d’une procédure collective.

- Cette situation doit demeurer une exceptionnelle :

- D’une part, en raison du bouleversement qu’elle provoque sur les droits des créanciers

- D’autre part, parce qu’un tel montage n’est pas automatiquement illicite si les deux sociétés

- agissent ouvertement,

- sont gérées de façon autonome

- leurs relations sont juridiquement causées par la conclusion de contrats en bonne et due forme

- Lorsque les juges du fond entendent retenir la confusion des patrimoines, il leur faudra, en conséquence, motiver substantiellement leur décision.

- Dans l’arrêt en l’espèce, la Cour de cassation a manifestement été contrainte de piocher dans la motivation des juges de première instance pour sauver la décision des juges d’appel.

- Autre enseignement important de cette décision, la chambre commerciale relève que « l’exécution partielle des divers contrats conclus entre les deux sociétés a créé un désordre généralisé des comptes et un état d’imbrication inextricable entre elles»

- On peut en déduire que pour être établie, l’imbrication des patrimoines doit se traduire par une impossibilité de distinguer les passifs nés de l’un des débiteurs ou du chef de l’autre.

- La reconstitution des patrimoines respectifs doit, autrement dit, être impossible, ce qui suppose une confusion des comptes, d’où l’importance de cet élément.

La confusion des comptes n’est pas le seul indice auquel s’attachent les juges pour retenir l’imbrication des patrimoines.

| Cass. com. 24 oct. 1995 |

Sur le premier moyen, pris en ses deux branches :

Attendu que la société Leading reproche à l'arrêt confirmatif attaqué (Bourges, 8 décembre 1992) de lui avoir étendu le redressement judiciaire de la société Forest I aux motifs, selon le pourvoi, que le jugement d'extension ne se trouvait pas entaché de nullité et de vice de forme, alors, d'une part, que la société Leading avait soutenu dans ses conclusions qu'en vertu de l'article 6 de la loi du 25 janvier 1985, le tribunal ne pouvait statuer sur l'ouverture de la procédure de redressement judiciaire à son encontre qu'après avoir entendu ou dûment appelé en chambre du conseil les représentants du comité d'entreprise ou à défaut des délégués du personnel ;

que cette formalité substantielle n'ayant pas été remplie, la procédure d'extension devait être annulée et le jugement infirmé et que la cour d'appel aurait dû répondre au moyen ainsi soulevé ;

et alors, d'autre part, que la société Leading avait soutenu dans ses conclusions qu'elle n'avait pas pu présenter sa défense devant les premiers juges et qu'il en était résulté une violation du contradictoire et des droits de la défense devant entraîner l'annulation du jugement dont appel et que la cour d'appel était tenue de se prononcer sur le moyen ainsi soulevé ;

Mais attendu, d'une part, que le débiteur n'a pas qualité pour invoquer le défaut de convocation des représentants du comité d'entreprise ou des délégués du personnel préalablement à la décision du tribunal sur l'ouverture de la procédure de redressement judiciaire ;

Attendu, d'autre part que l'appel de la société Leading tendant à l'annulation du jugement, la cour d'appel se trouvait saisie de l'entier litige et devait, en vertu de l'article 562, alinéa 2, du nouveau Code de procédure civile, statuer sur le fond, même si elle déclarait le jugement nul ;

que, dès lors, le moyen est irrecevable, faute d'intérêt ;

D'où il suit que le moyen ne peut être accueilli en aucune de ses branches ;

Et sur le second moyen :

Attendu que la société Leading reproche encore à l'arrêt d'avoir statué comme il a fait alors, selon le pourvoi, que le redressement judiciaire d'une personne morale ne peut être étendu à une autre qu'en cas de confusion de leurs patrimoines ou de fictivité de l'une d'elles ;

que ne répond à aucune de ces hypothèses une imbrication d'intérêts suite à l'exécution de contrats les ayant liées entre elles et la nécessité d'une expertise amiable destinée à apurer les comptes entre les parties ; que la cour d'appel n'ayant relevé aucun élément de fait établissant une quelconque confusion de patrimoines entre deux sociétés indépendantes ou leur fictivité ou celle de leurs activités communes, elle n'a pu étendre de la société Forest I à la société Leading le redressement judiciaire de la première qu'en violation des articles 1842, alinéa 1er, du Code civil, et 7, alinéa 1er, de la loi du 25 janvier 1985 ;

Mais attendu qu'après avoir constaté, tant par motifs propres qu'adoptés, qu'en application d'un accord de commercialisation, la société Forest I, qui avait acquis une participation de 50 % dans le capital de la société Leading, a pris en location-gérance le fonds de commerce de cette société, mettant en commun avec elle certains moyens de gestion financière, industrielle et comptable et qu'à la suite d'un désaccord entre les parties et de la désignation judiciaire d'un adminis- trateur provisoire de la société Leading, il a été décidé de procéder à la rétrocession des actions de la société Leading détenues par la société Forest I et à la résiliation du contrat de location-gérance mais que faute de paiement du prix des actions de la société Leading, ces accords n'ont pas été appliqués, l'arrêt relève que l'exécution partielle des divers contrats conclus entre les deux sociétés a créé un désordre généralisé des comptes et un état d'imbrication inextricable entre elles ; que par ces constatations et appréciations retenant la confusion de patrimoines des deux sociétés, la cour d'appel a légalement justifié sa décision ;

que le moyen n'est pas fondé ;

PAR CES MOTIFS :

Rejette le pourvoi

|

==> Existence d’une identité d’entreprise, d’activité et de patrimoine

L’imbrication des patrimoines ne se caractérise pas seulement par la confusion des comptes, elle peut également avoir pour origine l’existence d’une identité d’entreprise, d’activité et de patrimoine.

Cette situation a été mise en exergue par un arrêt du 2 juillet 2013 rendu par la chambre commerciale de la Cour de cassation (Cass. com. 2 juill. 2013).

- Faits

- Une épouse qui exerçait à titre personnel une activité dans le secteur du bâtiment fait l’objet d’une procédure de liquidation judiciaire

- Il s’ensuivra une extension de la procédure de liquidation au conjoint de cette dernière ainsi qu’à l’EURL dont il était l’associé unique et gérant

- Demande

- L’époux conteste l’extension à son endroit ainsi qu’à son EURL de la procédure de liquidation dont faisait l’objet sa conjointe

- Procédure

- Par un arrêt du 10 novembre 2011, la Cour d’appel de Nîme déboute l’époux de sa demande

- Les juges du fond relèvent, entre autres, pour retenir la confusion des patrimoines plusieurs éléments

- Participation active du mari dans l’activité de son épouse

- Réciproquement, immixtion de l’épouse dans l’activité de l’Eurl

- L’organisation du travail entre les deux époux s’apparentait à une identité d’entreprise, d’activité et de patrimoine

- Solution

- La cour de cassation rejette le pourvoi formé par l’époux gérant de l’EURL

- Ainsi, confirme-t-elle la solution dégagée par la Cour d’appel aux termes de laquelle l’extension de procédure collective fondée sur une confusion de patrimoines peut intervenir entre personnes physiques.

- Autre apport de cet arrêt, la Cour de cassation considère que la confusion de patrimoines peut résulter, outre d’une confusion des comptes, de l’existence « d’une véritable identité d’entreprise, d’activité et de patrimoine».

- C’est là le second indice qui conduira les juges à retenir la confusion de patrimoines, étant précisé que la Cour de cassation exige une motivation substantielle de la décision.

- Les juges du fond devront donc établir factuellement l’existence de cette identité d’entreprise comme s’est employée à la vérifier la Cour de cassation dans l’arrêt en l’espèce.

| Cass. com. 2 juill. 2013 |

Sur le moyen unique :

Attendu, selon l'arrêt attaqué (Nîmes, 10 novembre 2011), que Mme X..., qui exerçait, à titre personnel, une activité dans le secteur du bâtiment sous l'enseigne RS Construction, a été mise en liquidation judiciaire le 19 décembre 2007 ; que le liquidateur a assigné en extension de la liquidation judiciaire sur le fondement de l'article L. 621-2 du code de commerce le conjoint de Mme X... et l'Eurl Construction et rénovation du sud (l'Eurl), immatriculée le 21 novembre 2007 par M. X... qui en était l'unique associé et le gérant ;

Attendu que M. X... fait grief à l'arrêt d'avoir prononcé à son encontre et à l'encontre de l'Eurl l'extension de la procédure de liquidation judiciaire alors, selon le moyen :

1°/ que la procédure de liquidation judiciaire d'une personne ne peut être étendue à une autre qu'en cas de fictivité de la personnalité morale ou de confusion de leur patrimoine ; qu'en affirmant que l'organisation du travail de l'entreprise « s'est en permanence poursuivie, au point qu'il s'agit plus d'une imbrication ou même d'une confusion, mais d'une véritable et exacte et totale identité d'entreprise, d'activité et de patrimoine, avec les mêmes personnes », c'est-à-dire en écartant expressément la confusion des patrimoines sans retenir de fictivité de la personnalité morale, tout en étendant la liquidation judiciaire à M. X... et à l'Eurl, la cour d'appel n'a pas tiré les conséquences légales s'évinçant de ses constatations, en violation de l'article L. 621-2 du code de commerce ;

2°/ qu'en étendant la procédure collective à M. X... et à l'Eurl sans rechercher s'il y avait eu confusion entre leur patrimoine et celui de Mme X... ou si la personnalité morale était fictive, la cour d'appel a privé son arrêt de base légale au regard de l'article L. 621-2 du code de commerce ;

3°/ que pour étendre la procédure de liquidation judiciaire d'une personne à une autre personne sur le fondement de la confusion des patrimoines, des relations financières anormales ou une confusion des comptes doivent être caractérisées entre les deux personnes ; qu'à défaut de caractériser une telle situation entre Mme et M. X..., la cour d'appel a privé son arrêt de base légale au regard de l'article L. 621-2 du code de commerce ;

4°/ que dans ses conclusions d'appel M. X... indiquait qu'« en l'absence de toutes autres ressources du couple, M. X... décidait de constituer une Eurl, immatriculée le 21 novembre 2007, il reprenait les engagements qu'il avait signés pour le compte de sa société en formation (11 juillet 2007) notamment auprès de Mme Y..., maître d'ouvrage » ; qu'en affirmant « qu'il reconnaît ainsi que bien avant de créer sa propre société et même la procédure collective de son époux (novembre 2007), il a mis en oeuvre en sous main, dans son intérêt et celui de son épouse, une structure pour continuer la même activité avec un même client », voyant ainsi dans la constitution de l'Eurl un comportement frauduleux, la cour d'appel a dénaturé les conclusions de M. X..., en violation de l'article 1134 du code civil ;

Mais attendu qu'après avoir relevé, par motifs propres et adoptés, la participation active de M. X... dans l'exploitation de l'activité de son épouse et l'immixtion de celle-ci dans l'activité de l'Eurl, l'arrêt retient que l'Eurl, immatriculée dans le même temps où Mme X... déclarait sa cessation des paiements et portant une raison sociale proche de l'enseigne de Mme X..., a poursuivi les activités et les chantiers en cours et réglé les factures de cette dernière ; qu'il retient encore, appréciant souverainement la valeur et la portée des éléments de preuve qui lui étaient soumis, que l'organisation du travail entre les deux conjoints s'est en permanence poursuivie au point de créer une véritable et totale identité d'entreprise, d'activité et de patrimoine et que la création de l'Eurl ne constituait qu'un leurre ; que, par ces constatations et appréciations, caractérisant, d'un côté, l'existence de relations financières anormales justifiant l'extension de la liquidation judiciaire de Mme X... à son conjoint et, de l'autre, la fictivité de l'Eurl justifiant l'extension de la même procédure à la société, la cour d'appel a, hors toute dénaturation, légalement justifié sa décision ; que le moyen, qui manque en fait dans sa première branche, n'est pas fondé pour le surplus ;

PAR CES MOTIFS :

REJETTE le pourvoi ;

|

2. L’existence de relations financières anormales

Lorsque les personnes qui font l’objet de la procédure d’extension sont des personnes morales, la confusion des patrimoines se déduira de l’existence de relations financières anormales.

La jurisprudence a sensiblement évolué sur la définition de ce critère.

==> Premier temps : exigence de flux financiers anormaux

Dans un arrêt rendu le 11 mai 1993, la jurisprudence avait défini la confusion de patrimoines par un critère déterminant : l’existence de flux financiers anormaux tels qu’il n’est plus possible de distinguer les actifs et les passifs des deux sociétés.

Elle avait estimé en ce sens dans cette décision « qu’ayant relevé que la présence de dirigeants ou d’associés communs, l’identité d’objets sociaux, la centralisation de la gestion en un même lieu, l’existence de relations commerciales constantes et la communauté de clientèle ne suffisaient pas à démontrer la confusion des patrimoines des sociétés Agratex, Soproco et Sofradimex, dès lors qu’elles conservaient une activité indépendante, un actif et un passif propre et qu’aucun flux financier anormal n’existait entre elles, la cour d’appel, qui a effectué les recherches visées aux deux premières branches du moyen et n’avait pas à effectuer celle, inopérante, visée à la troisième branche, a légalement justifié sa décision »

La Cour de cassation s’appuiera sur cette notion pour caractériser la confusion des patrimoines dans de nombreux autres arrêts.

Dans un arrêt du 10 juillet 2012, elle estime, par exemple, que « ces flux financiers anormaux suffisaient à caractériser l’imbrication inextricable des patrimoines » (Cass. com. 10 juill. 2012).

==> Second temps : exigence de relations financières anormales

Dans un arrêt du 7 janvier 2003, la Cour de cassation se réfère non plus à la notion de « flux financiers anormaux », mais de « relations financières anormales » pour retenir la confusion des patrimoines (Cass. com. 7 janv. 2003).

- Faits

- Une SCI loue à une autre société, la société LMT, des locaux en contrepartie du paiement de loyers dont le prix dépassait celui du marché

- La société preneuse réalisera, par suite, lors de son occupation des locaux des travaux d’embellissement, dont la propriété est revenue à la SCI.

- C’est alors qu’à partir de 1995, il apparaît que la société locataire ne règle plus aucun loyer à la SCI

- À la suite de quoi la SCI ne diligentera aucune mesure d’exécution

- Alors que cela la mettait dans une situation rendant impossible le remboursement de ses emprunts

- Peu de temps après, la société LMT est placée en redressement judiciaire.

- Cette procédure collective est étendue à la SCI

- Demande

- La SCI conteste l’ouverture d’une procédure de redressement judiciaire à son endroit

- Procédure

- Par un arrêt confirmatif du 6 janvier 2000, la Cour d’appel de Rouen déboute la SCI de sa demande

- Les juges du fonds relèvent :

- Le caractère excessif des loyers perçus par la SCI

- Le bénéfice de travaux d’embellissement réalisés par la société preneuse

- L’absence de mesure d’exécution diligentée contre la société preneuse en réaction aux impayés de loyers alors que la SCI se trouvait dans l’impossibilité de rembourser ses emprunts

- Les juges du fond déduisent de ces relations financières anormales une confusion de patrimoine entre la SCI et la société LMT qui justifie l’extension de la procédure de redressement judiciaire.

- Solution

- Par un arrêt du 7 janvier 2003, la chambre commerciale de la Cour de cassation rejette le pourvoi formé par la SCI

- La chambre commerciale considère que, eu égard les rapports entretenus entre la SCI et la société LMT, il existait entre ces deux sociétés « des relations financières anormales constitutives de la confusion des patrimoines»

- De toute évidence, pour retenir la confusion des patrimoines, la Cour de cassation ne fait ici nullement référence à une quelconque imbrication inextricable des patrimoines, confusion des comptes ou bien encore identité d’entreprise.

- La cour de cassation s’appuie ici sur un autre critère : l’existence de relations financières anormales.

- Qu’est-ce que l’anormalité ?

- Il résulte de cet arrêt que l’anormalité se déduit d’abord de l’absence de toute contrepartie.

- L’existence ou non de cette contrepartie s’apprécie au regard de l’ensemble des relations nouées entre les deux personnes, et non pas au regard d’une opération envisagée isolément, sous peine d’interdire toute concertation entre des sociétés membres d’un même groupe.

- L’absence de contrepartie était manifeste dans l’arrêt en l’espèce !

- Portée

- On assiste, dans l’arrêt en l’espèce, à un ajustement jurisprudentiel.

- La confusion des patrimoines est fondée, non plus sur l’existence de « flux financiers anormaux» qui résultaient le plus souvent de versements de fonds sans contrepartie, mais sur l’existence de « relations financières anormales ».

- Ce dernier critère s’avère mieux adapté, car il recouvre les flux financiers anormaux et permet de viser les hypothèses dans lesquelles l’anormalité tient justement à l’absence de mouvement de comptes entre les deux sociétés.

- Qui plus est, ce nouveau critère est plus favorable aux créanciers, car, étant définie plus largement, la confusion des patrimoines est un peu plus facilement admise.

- Ce changement de terminologie a été confirmé par la jurisprudence postérieure.

- Dans un arrêt Métaleurop du 19 avril 2005, la Cour de cassation a par exemple affirmé que « dans un groupe de sociétés, les conventions de gestion de trésorerie et de change, les échanges de personnel et les avances de fonds par la société-mère, qu’elle a constatés, révélaient des relations financières anormales constitutives d’une confusion du patrimoine de la société-mère avec celui de sa filiale » ( com. 19 avr. 2005).

- Dans un autre arrêt du 13 septembre 2011, la chambre commerciale a adopté une solution qui s’inscrit dans le droit fil de ce mouvement.

- Elle valide la décision d’une Cour d’appel en relevant que « l’arrêt retient que, dépassant la seule obligation, qui lui était imposée par le bail, d’effectuer les grosses réparations au sens de l’article 606 du code civil, la société System’D a supporté, en plus du loyer, la charge d’importants travaux d’aménagement, intérieur et extérieur, de l’immeuble loué pour un coût équivalent à six années de loyers, qu’elle a dû partiellement financer par le recours à l’emprunt, tandis que la SCI, au terme du bail, devenait, sans aucune indemnité, propriétaire de tous les aménagements ; qu’en l’état de ces constatations et appréciations caractérisant des relations financières anormales entre les deux sociétés, peu important l’absence de mouvements de fonds entre elles relatifs aux travaux d’aménagement, la cour d’appel a légalement justifié sa décision»

- Une fois de plus, le contrôle minutieux par la Cour de cassation de la motivation des juges du fond témoigne de son niveau d’exigence quant à la caractérisation de la confusion des patrimoines fondée sur l’existence de relations financières anormales.

- Plus récemment, dans un arrêt du 16 juin 2015, la Cour de cassation a considéré que « pour caractériser des relations financières anormales constitutives d’une confusion de patrimoines, les juges du fond n’ont pas à rechercher si celles-ci ont augmenté, au préjudice de ses créanciers, le passif du débiteur soumis à la procédure collective dont l’extension est demandée» ( com. 16 juin 2015).

| Cass. com. 7 janv. 2003 |

Sur le moyen unique :

Attendu, selon l'arrêt attaqué (Angers, 16 novembre 2010), que, le 3 mars 1999, M. X... et Mme Y... ont constitué une société civile immobilière BLM (la société BLM) qui a donné à bail, le 24 mars 1999, un immeuble à l'entreprise individuelle de Mme Y... ; que, le 1er juillet 2008, Mme Y... a été mise en liquidation judiciaire, M. Z... étant désigné liquidateur ; que, le 30 juin 2009, le tribunal a prononcé l'extension de la liquidation judiciaire de Mme Y... à la société BLM et à M. X... ;

Attendu que M. X... fait grief à l'arrêt d'avoir prononcé l'extension à son encontre de la liquidation judiciaire de Mme Y..., alors, selon le moyen, que des flux financiers anormaux ne sont susceptibles de caractériser une confusion de patrimoines que s'ils procèdent d'une volonté systématique et qu'ils se sont déroulés sur une période étendue ; que la cour d'appel qui, pour retenir une confusion de patrimoines, s'est bornée à relever l'existence de flux anormaux entre l'entreprise La Flèche deux roues et M. X..., sans constater que ces prétendus flux procédaient d'une volonté systématique et s'étaient déroulés pendant une période étendue, a privé sa décision de base légale au regard des articles L. 621-2 et L. 631-2 du code de commerce ;

Mais attendu que l'arrêt retient, par motifs propres et adoptés, qu'il résulte de l'examen des pièces versées aux débats que M. X..., qui s'était en réalité conduit comme le gérant de fait de l'entreprise liquidée depuis sa création, avait, s'immisçant sans titre dans la comptabilité de Mme Y..., établi pour le compte de celle-ci des chèques sans procuration sur le compte de l'entreprise et des factures, ainsi qu'à titre personnel passé des commandes pour des pièces détachées et diverses fournitures pour un véhicule automobile sans rapport démontré avec l'exercice de ce commerce ; que par ces constatations et appréciations, la cour d'appel, qui a constaté que ces flux financiers anormaux suffisaient à caractériser l'imbrication inextricable des patrimoines personnels de M. X... et Mme Y..., a légalement justifié sa décision ; que le moyen n'est pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi ;

|

B) La fictivité de la personne morale

Conformément à l’article L. 621-2 du Code de commerce, l’extension de la procédure de sauvegarde peut également résulter de la fictivité de la personne morale.

Toute la question est alors de savoir ce que l’on doit entendre par fictivité. Qu’est-ce qu’une personne morale fictive ?

- Notion de fictivité

- Une société est fictive lorsque les associés n’ont nullement l’intention de s’associer, ni même de collaborer

- Ils poursuivent une fin étrangère à la constitution d’une société

- Caractères de la fictivité

- Les juges déduiront la fictivité de la société en constatant le défaut d’un ou plusieurs éléments constitutifs de la société

- Défaut d’affectio societatis

- Absence d’apport

- Absence de pluralité d’associé

Dans un arrêt Franck du 19 février 2002, soit avant l’intervention du législateur en 2005, la Cour de cassation avait déjà estimé (Cass. com. 19 févr. 2002) que la fictivité d’une société soumise à une procédure collective devait être sanctionnée par l’extension de ladite procédure au véritable maître de l’affaire.

| Cass. com. 19 févr. 2002 |

Attendu, selon l'arrêt attaqué, que M. Z..., Mme Y... et M. Y... ont constitué, le 14 décembre 1988, la société Garaude production investissements (société GPI) qui est devenue actionnaire de la société Z... ; que la société GPI a été mise en redressement judiciaire le 4 novembre 1994, converti en liquidation judiciaire le 10 mars 1995, M. X... étant désigné en qualité de liquidateur ; que le liquidateur a demandé au tribunal de constater la fictivité de la société GPI et d'étendre notamment à M. Y... la procédure collective ouverte à l'égard de cette société ;

Sur le troisième moyen, pris en sa première branche

Vu l'article 7 de la loi du 25 janvier 1985, devenu l'article L. 621-5 du Code de commerce ;

Attendu que, pour étendre à M. Y... la liquidation judiciaire de la société GPI, l'arrêt retient que la société GPI et la société Z... avaient les mêmes associés, que l'emprunt contracté par la société GPI auprès de la société Sicofrance avait pour seul but de procurer à la société Z..., qui lui avait donné mandat de le souscrire, les liquidités dont celle-ci avait besoin, que la société GPI, sans autre activité pendant quatre ans que d'avoir contracté un emprunt destiné à la société Z..., n'avait réalisé aucune des opérations industrielles et commerciales comprises dans son objet social ;

Attendu qu'en se déterminant ainsi, sans rechercher si M. Y..., associé, était le maître de l'affaire sous couvert de la personne morale, la cour d'appel n'a pas donné de base légale à sa décision ;

Par ces motifs, et sans qu'il y ait lieu de statuer sur les autres griefs :

CASSE ET ANNULE,

|

EN RÉSUMÉ :

II) La procédure d’extension de la procédure de sauvegarde

A) Les personnes ayant qualité à agir

Aux termes de l’article L. 621-2, al. 2 du Code de commerce, « à la demande de l’administrateur, du mandataire judiciaire, du débiteur ou du ministère public, la procédure ouverte peut être étendue à une ou plusieurs autres personnes en cas de confusion de leur patrimoine avec celui du débiteur ou de fictivité de la personne morale. »

La liste des personnes ayant qualité à agir en extension de la procédure de sauvegarde est donc limitative.

Elle comprend:

- L’administrateur

- Le mandataire judiciaire

- Le débiteur

- Le ministère public

Les créanciers ne peuvent, de la sorte, agir que par l’entremise du mandataire.

Ils n’ont pas qualité pour formuler une demande d’extension de la procédure.

Cette règle, consacrée par le législateur en 2008, avait été posée par la Cour de cassation dans un arrêt du 16 mars 1999.

La chambre commerciale rejette le pourvoi formé par un créancier qui sollicitait individuellement, l’extension d’une procédure collective.

Elle considère dans cette décision « qu’après avoir relevé que la société Botta et fils ne possédait pas la qualité de créancière de la société Pitance nécessaire pour l’assigner directement en redressement judiciaire, l’arrêt retient exactement qu’à le supposer établi, le préjudice de la société Botta et fils serait commun à l’ensemble des créanciers de la société Botta Savoie et que l’action exercée au nom et dans l’intérêt de l’ensemble des créanciers n’est pas ouverte aux créanciers individuels» ( com. 16 mars 1999).

Cette solution a été réitérée sans ambiguïté notamment dans un arrêt remarqué du 15 mai 2001.

Elle avait estimé dans cette décision que « l’action tendant à l’extension de la procédure collective d’une personne à une autre sur le fondement de la confusion des patrimoines ou de la fictivité d’une personne morale n’est pas ouverte aux créanciers» ( com. 15 mai 2001).

B) Forme de la demande

- Lorsque le Tribunal est saisi par l’administrateur, le mandataire judiciaire ou le débiteur

- Conformément à l’article R. 621-8-1 du Code de commerce la demande d’extension de la procédure est formée par voie d’assignation

- Lorsque le Tribunal est saisi par le ministère public

- Conformément à l’article R. 631-4 du Code de commerce la demande d’extension de la procédure est formée par voie de requête

C) Notification du jugement d’extension

Aux termes de l’article R. 621-8-1 du Code de commerce le jugement d’extension est signifié au débiteur soumis à la procédure et au débiteur visé par l’extension, à la diligence du greffier, dans les huit jours de son prononcé.

Il est communiqué, dans le même délai :

- Aux mandataires de justice désignés ;

- Au procureur de la République ;

- Au directeur départemental ou, le cas échéant, régional des finances publiques du département dans lequel le débiteur a son siège et à celui du département où se trouve le principal établissement.

D) Publicité du jugement d’extension

- En l’absence d’appel interjeté par le ministère public

- En application de la combinaison des articles R. 621-8-1 et 621-8 du Code de commerce, le jugement qui prononce l’extension ou ordonne la réunion fait l’objet des publicités suivantes:

- Le jugement d’ouverture de la procédure de sauvegarde est mentionné avec l’indication des pouvoirs conférés à l’administrateur, lorsqu’il en a été désigné, au registre du commerce et des sociétés s’il s’agit d’un commerçant ou d’une personne morale immatriculée à ce registre.

- À la demande du greffier du tribunal qui a ouvert la procédure, les mêmes mentions sont portées sur le répertoire des métiers ou sur le répertoire des entreprises dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, s’il s’agit d’une entreprise artisanale.

- S’il s’agit d’une personne non immatriculée au registre du commerce et des sociétés ou aux répertoires mentionnés au deuxième alinéa, les mentions sont portées sur un registre ouvert à cet effet au greffe du tribunal de grande instance. Dans ce cas, le greffier indique, selon le cas, le siège ou l’adresse du débiteur, les noms, prénoms et adresse du représentant légal de la personne morale débitrice ou du débiteur personne physique.

- Si une déclaration d’affectation a été faite conformément à l’article L. 526-7, mention du jugement d’ouverture est également portée, à la demande du greffier du tribunal qui l’a prononcé, conformément aux 1°, 3° et 4° de cet article, soit sur le registre spécial mentionné à l’article R. 526-15 ou celui mentionné à l’article R. 134-6 du présent code, soit sur le registre prévu par l’article L. 311-2 du code rural et de la pêche maritime.

- Un avis du jugement est adressé pour insertion au Bulletin officiel des annonces civiles et commerciales. Cette insertion contient l’indication du nom du débiteur ou, lorsque la procédure est ouverte à raison de l’activité d’un entrepreneur individuel à responsabilité limitée à laquelle un patrimoine est affecté, la dénomination prévue par le dernier alinéa de l’article L. 526-6, selon le cas de son siège ou de son adresse professionnelle, de son numéro unique d’identification ainsi que, s’il y a lieu, du nom de la ville du greffe ou de la chambre de métiers et de l’artisanat de région où il est immatriculé ou, si un patrimoine a été affecté à l’activité en difficulté et selon le cas, de la ville où le greffe tient le registre prévu par l’article L. 526-7 ou, celle où est située la chambre d’agriculture mentionnée par ce texte, de l’activité exercée, de la date du jugement qui a ouvert la procédure et, le cas échéant, de celle de la cessation des paiements fixée par le tribunal si elle est différente. Elle précise également le nom et l’adresse du mandataire judiciaire et de l’administrateur s’il en a été désigné avec, dans ce cas, l’indication des pouvoirs qui lui sont conférés. Elle comporte l’avis aux créanciers d’avoir à déclarer leurs créances entre les mains du mandataire judiciaire et le délai imparti pour cette déclaration. Elle indique enfin les références électroniques du portail prévu par les articles L. 814-2 et L. 814-13.

- Le même avis est publié dans un journal d’annonces légales du lieu où le débiteur a son siège ou son adresse professionnelle et, le cas échéant, ses établissements secondaires.

- Le greffier procède d’office à ces publicités dans les quinze jours de la date du jugement.

- En cas d’appel interjeté par le ministère public

- Les formalités de publicité ne sont effectuées par le greffier du tribunal qu’au vu de l’arrêt de la cour d’appel qui lui est transmis par le greffier de cette cour dans les huit jours de son prononcé.

E) Effets du jugement

Le jugement d’extension ne rétroagit pas à la date du jugement d’ouverture de la première procédure.

Cela signifie qu’il ne produira ses effets, tant à l’égard de la personne à qui la procédure est étendue, qu’à l’égard des tiers qu’au jour où il est notifié (dans le premier cas) ou publié (dans le second cas).

Il en résulte deux conséquences qu’il convient de souligner

- D’une part, la qualification des créances détenues par les créanciers sera appréciée au regard, non pas de la date du jugement d’ouverture, mais de la date de la décision d’extension de la procédure.

- D’autre part, le point de départ du délai de déclaration est la date du jugement d’extension, de sorte qu’un créancier forclos dans le cadre de la première procédure, bénéficiera d’une seconde chance pour valablement déclarer sa créance.

F) Voies de recours

- Appel / Cassation

- Le nouvel article L. 661-1-I, 3° du Code de commerce dispose que sont susceptibles d’appel ou de pourvoi en cassation les décisions statuant sur l’extension d’une procédure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire ou sur la réunion de patrimoines de la part du débiteur soumis à la procédure, du débiteur visé par l’extension, du mandataire judiciaire ou du liquidateur, de l’administrateur et du ministère public

- L’appel doit être exercé dans un délai de 10 jours

- Tierce opposition

- La tierce opposition elle peut être formée dans un délai de 10 jours à compter de la publication du jugement d’extension au BODACC ( com. 16 mai 2006).

III) Les conséquences de l’extension de la procédure de sauvegarde

Plusieurs conséquences sont attachées à l’extension d’une procédure collective :

- Unicité de la procédure

- L’extension d’une procédure collective à toutes les personnes concernées par la confusion de patrimoines ou la fictivité d’une personne morale a notamment pour conséquence d’assujettir ces dernières à une procédure unique.

- Il en résulte une extension de la date de cessation des paiements fixée initialement et de la loi applicable

- Identité du traitement

- Le traitement appliqué aux personnes à qui la procédure collective est étendue doit être identique à celui réservé au débiteur

- Autrement dit, dans l’hypothèse où une procédure de liquidation judiciaire est ouverte à l’encontre du débiteur initial, la même procédure doit être appliquée à toutes les personnes concernées par l’extension de procédure sans distinction, quand bien même leur situation financière ne justifierait pas qu’elles fassent l’objet d’une liquidation.

- Bien que contestée par certains auteurs, cette règle a été affirmée à plusieurs reprises par la Cour de cassation.

- Dans un arrêt du 23 juin 1998, la chambre criminelle a notamment censuré une Cour d’appel qui avait admis l’application d’un traitement différencié entre débiteurs dans le cadre d’une extension de procédure alors que « divers faits établissant l’existence d’une confusion des patrimoines et que, compte tenu des liens juridiques des trois entités entre elles et de l’étroite imbrication des patrimoines en présence, il y avait lieu de joindre les procédures de redressement judiciaire ouvertes contre elles» ( crim. 23 juin 1998).

- Réunion des patrimoines

- L’une des principales conséquences de la procédure d’extension est que les patrimoines qui ont été artificiellement dissociés par les personnes auxquelles cette procédure s’applique sont réunis en une seule de masse active et passive.

- La reconstitution d’un patrimoine commun permettra ainsi d’apurer le passif commun avec les éléments d’actifs qui ont été réunis sans qu’il soit besoin de tenir compte de leur affectation originelle entre les personnes visées par l’extension de procédure.

- Il s’ensuit, pour ces dernières, qu’elles deviennent débitrices du passif commun, peu importe qu’elles en soient ou non à l’origine.

- Autrement dit, toutes les personnes concernées par la procédure sont tenues solidairement à l’obligation à la dette.

- Elles conservent, néanmoins, leur autonomie propre en ce sens que lorsque des sociétés sont visées, elles conservent leur personnalité morale.

- Dans un arrêt du 17 juillet 2001, au visa de l’article L. 624-3 du Code de commerce en a notamment tiré la conséquence que « les dettes de la personne morale que ce texte permet, aux conditions qu’il prévoit, de mettre à la charge des dirigeants, ne peuvent comprendre celles d’autres personnes morales auxquelles la procédure collective a été étendue sur le fondement d’une confusion de patrimoines mais dont ceux-ci n’ont pas été les dirigeants» ( com. 17 juill. 2001).

| Cass. com. 17 juill. 2001 |

Sur le moyen unique :

Vu l'article 180 de la loi du 25 janvier 1985 devenu l'article L. 624-3 du Code de commerce ;

Attendu que les dettes de la personne morale que ce texte permet, aux conditions qu'il prévoit, de mettre à la charge des dirigeants, ne peuvent comprendre celles d'autres personnes morales auxquelles la procédure collective a été étendue sur le fondement d'une confusion de patrimoines mais dont ceux-ci n'ont pas été les dirigeants ;

Attendu, selon l'arrêt attaqué, que plusieurs associations, dont Flash, Conventillo Z..., Jules A... et Mercure, ont été mises en redressement, le 1er octobre 1991, puis liquidation judiciaires ;

que le tribunal a constaté la confusion des patrimoines de l'ensemble de ces associations et a reporté leur date de cessation des paiements au 1er avril 1990 ; que le liquidateur a assigné, notamment, M. Chatelain, président des associations Flash et Conventillo Z..., et Mme Llop, présidente des associations Jules A... et Mercure en paiement de l'insuffisance d'actif "de la liquidation judiciaire des associations" ;

Attendu que pour condamner M. Chatelain et Mme Llop à supporter l'insuffisance d'actif de la liquidation judiciaire des associations Flash, Conventillo Z..., Jules A..., Mercure, Z... 94 et Interface communication, à concurrence d'1 000 000 francs, l'arrêt retient qu'en raison de la confusion des patrimoines ordonnée par le tribunal, les fautes de gestion commises par les dirigeants ont contribué à la création de l'insuffisance d'actif de l'ensemble des associations, tout en relevant que M. Chatelain et Mme Llop n'exerçaient, chacun, des fonctions de dirigeants, qu'au sein de deux des associations ;

Attendu qu'en statuant ainsi, la cour d'appel a violé le texte susvisé ;

PAR CES MOTIFS :

CASSE ET ANNULE, dans toutes ses dispositions, l'arrêt rendu le 11 septembre 1998, entre les parties, par la cour d'appel de Paris ; remet, en conséquence, la cause et les parties dans l'état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d'appel de Dijon ;

|

- Sort des créances

- Déclaration de créances

- Conséquence directe de la réunion des patrimoines en une seule masse, la déclaration de créance effectuée par un créancier auprès du mandataire vaut à l’encontre de toutes les personnes visées par l’extension de procédure (V. en ce sens com. 1er oct. 1997).

- Dans un arrêt du 19 février 2002, la Cour de cassation est venue néanmoins nuancer cette règle en exigeant que la déclaration de créance ait été accomplie postérieurement à l’extension de la procédure ( com. 19 févr. 2002).

- Confusion

- Dans l’hypothèse où les personnes visées par l’extension de la procédure seraient titulaires l’une contre l’autre de créances, la réunion des patrimoines en une seule masse aurait pour conséquence de réaliser une confusion.

- Le mécanisme de confusion est défini à l’article 1300 du Code civil qui prévoit que « lorsque les qualités de créancier et de débiteur se réunissent dans la même personne, il se fait une confusion de droit qui éteint les deux créances.»

- La confusion opère de la sorte extinction des créances réciproques.

- Compensation

- Lorsqu’un créancier du débiteur est lui-même débiteur de la personne à qui la procédure collective est étendue, la réunion des patrimoines a pour conséquence de créer les conditions de réalisation de la compensation légale.

- Le nouvel article 1289 du Code civil prévoit en ce sens que « lorsque deux personnes se trouvent débitrices l’une envers l’autre, il s’opère entre elles une compensation qui éteint les deux dettes»

- L’article 1291 pose comme condition que les deux dettes aient « pour objet une somme d’argent, ou une certaine quantité de choses fongibles de la même espèce et qui sont également liquides et exigibles.»

- Si tel est le cas, « la compensation s’opère de plein droit par la seule force de la loi, même à l’insu des débiteurs ; les deux dettes s’éteignent réciproquement, à l’instant où elles se trouvent exister à la fois, jusqu’à concurrence de leurs quotités respectives» ( 1290 C. civ.).

- Sort des garanties

- Les sûretés réelles

- Les créanciers sont titulaires d’une sûreté spéciale

- l’extension de la procédure ne modifie en aucune manière l’étendue de leur gage qui conserve son assiette initiale : le bien sur lequel porte la sûreté spéciale (V. en ce sens com., 16 déc. 1964)

- Les créanciers sont titulaires d’une sûreté générale

- Dans cette hypothèse, le gage des créanciers est étendu aux biens des personnes visées par l’extension de procédure (V. en ce sens com., 2 mars 1999)

- Les sûretés personnelles

- L’extension d’une procédure collective ne saurait en aucun cas aggraver la situation de la caution en augmentant la portée de son engagement.

- Dans un arrêt du 25 novembre 1997, la Cour de cassation a considéré en ce sens que dans la mesure où « le cautionnement doit être exprès», dès lors qu’il porte sur une dette déterminée, il ne saurait être étendu à d’autres dettes, notamment celles contractées par les personnes visées par l’extension de la procédure ( com., 25 nov. 1997).