I) Définition

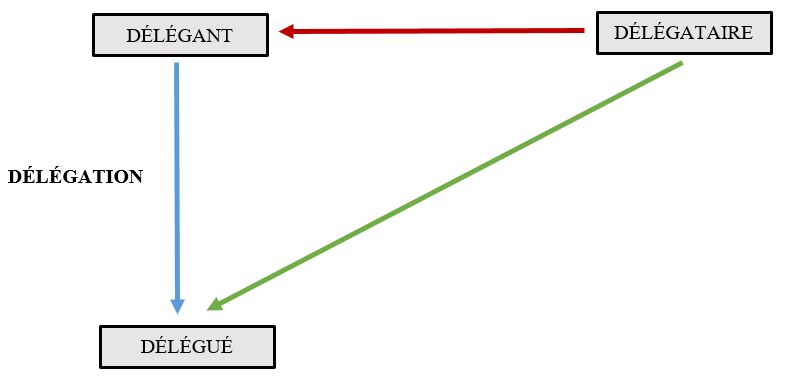

Définie à l’article 1336 du Code civil, la délégation est présentée comme l’« opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. ».

Il ressort de cette définition que la délégation est constituée de deux composantes :

- L’ordre du délégant envers le délégué

- L’engagement du délégué envers le délégataire

Ainsi, la délégation permet-elle de réaliser un double paiement simplifié de deux obligations préexistantes.

==> Conceptions de la délégation

Deux visions de la délégation s’affrontent en doctrine :

- La vision extensive de la délégation

- Selon cette vision, la qualification de délégation repose, le plus souvent, sur le constat que l’obligation du délégué est destinée à se superposer à deux obligations préexistantes :

- L’obligation du délégué envers le délégant

- L’obligation du délégant le délégataire

- Dans cette configuration, la délégation permet ainsi de réaliser un double paiement simplifié en éteignant, à hauteur du montant le plus faible :

- La dette du délégué envers le délégant

- La dette du délégant envers le délégataire

- Cependant, rien n’empêche que la délégation vienne se greffer :

- Soit sur une seule obligation préexistante

- Dans cette hypothèse, de deux choses l’une :

- Ou bien l’obligation préexistante existe entre le délégué et le délégant, auquel cas la délégation permet de réaliser une donation ou un prêt indirect à la faveur du délégataire et ne peut être alors qu’une délégation simple.

- Ou bien l’obligation préexistante lie le délégant au seul délégataire, auquel cas la délégation, qui peut être simple ou novatoire, permet de payer la dette du délégant ou de constituer une garantie au profit du délégataire, ce que l’on appelle la délégation-sûreté.

- Dans cette hypothèse, de deux choses l’une :

- Soit sur aucune obligation préexistante

- Dans cette hypothèse, la délégation permet de réaliser une double donation indirecte ou d’un double prêt indirect entre

- D’une part, le délégant et le délégataire

- D’autre part, le délégué et le délégant

- Dans cette hypothèse, la délégation permet de réaliser une double donation indirecte ou d’un double prêt indirect entre

- Soit sur une seule obligation préexistante

- Selon cette vision, la qualification de délégation repose, le plus souvent, sur le constat que l’obligation du délégué est destinée à se superposer à deux obligations préexistantes :

- La vision restrictive de la délégation

- Selon cette vision, la qualification de délégation ne se justifie que s’il existe une obligation préexistante entre le délégué et le délégant.

- Plusieurs hypothèses doivent alors être envisagées :

- Une obligation existe entre le délégant et le délégataire, mais pas entre le délégué et le délégant

- Il s’agit alors, selon la cause de l’engagement du délégué,

- Soit d’un contrat visant la libération du débiteur-délégant

- Soit d’un cautionnement ou d’une garantie autonome

- Il s’agit alors, selon la cause de l’engagement du délégué,

- Aucune obligation n’existe, ni entre le délégant et le délégataire, ni entre le délégué et le délégant

- La cause de l’obligation du délégué est alors à rechercher dans ses rapports avec le délégant :

- Soit il a la volonté de consentir une donation

- Soit il a la volonté de consentir un prêt indirect

- En toute hypothèse, l’engagement du délégué représente l’exécution d’une promesse de donation ou de prêt implicite et concomitante à la formation de la délégation.

- En somme, il y a quand même une obligation préexistante entre le délégué et le délégant, laquelle constitue le support juridique nécessaire de la délégation.

- La cause de l’obligation du délégué est alors à rechercher dans ses rapports avec le délégant :

- Une obligation existe entre le délégant et le délégataire, mais pas entre le délégué et le délégant

==> Position de la jurisprudence

Par un arrêt du 21 juin 1994, la Cour de cassation a partiellement consacré la vision extensive de la délégation en considérant que l’existence d’une obligation préexistante entre le délégué et le délégant n’était pas inhérente à la qualification de délégation.

Autrement dit, une délégation peut être stipulée en dehors de toute obligation contractée antérieurement entre le délégué et le délégant.

| Cass. com. 21 juin. 1994 | |

|---|---|

| Sur le moyen unique, pris en ses deux branches : Attendu, selon l'arrêt critiqué (Montpellier, 25 juin 1991), qu'à la demande de M. Y..., qui devait une somme de 56 379,18 francs à M. A..., M. X... a émis un chèque de même montant à l'ordre de Ano, nom de l'entreprise personnelle de celui-ci, lequel l'a encaissé ; que M. X... a assigné M. A... en restitution de cette somme en prétendant qu'il l'avait indûment payée ; Attendu que M. X... reproche à l'arrêt d'avoir rejeté sa demande, alors, selon le pourvoi, d'une part, que la délégation de créance proprement dite ne peut servir de cadre à une simple libéralité et suppose l'existence, non seulement d'une créance du délégataire sur le délégant, mais également d'une créance de ce dernier sur le délégué ; que, dès lors, en affirmant qu'il importait peu que M. X... ait ou non été débiteur de M. Y... dont il a réglé la dette à M. Z... et que les conditions d'une délégation étaient réunies du seul fait de la remise, par M. X... à M. Y..., du chèque à l'ordre de Ano et de l'acceptation de ce chèque par cet établissement créancier de M. Y..., la cour d'appel a violé, par fausse application, l'article 1275 du Code civil ; et alors, d'autre part, que, pour résister à la demande en répétition de l'indu, M. Z... s'est borné à prétendre qu'il aurait été réglé dans le cadre d'une délégation de créance par M. X..., lequel serait débiteur de M. Y... ; que, dans ces conditions, si l'arrêt devait être interprété comme fondé sur une intention libérale de M. X... envers M. Y..., il serait alors entaché d'une méconnaissance des termes du litige en violation de l'article 4 du nouveau Code de procédure civile ; Mais attendu, d'une part, qu'après avoir retenu que l'opération litigieuse était une délégation et que M. X..., délégué, s'était engagé en toute connaissance de cause à l'égard de M. A..., délégataire, c'est à bon droit que l'arrêt déclare qu'il importait peu que M. X... ait été, ou non, débiteur à l'égard de M. Y..., délégant ; Attendu, d'autre part, que la cour d'appel n'a pas déclaré qu'en s'engageant à l'égard de M. A..., M. X... avait eu l'intention de faire une libéralité à M. Y... ; Que le moyen n'est fondé en aucune de ses branches ; PAR CES MOTIFS : REJETTE le pourvoi. |

==> Réforme des obligations

La lecture des articles 1336 et 1337 du Code civil confirme l’absence d’exigence d’obligation préexistante préalablement à la réalisation d’une opération de délégation.

Il importe peu, en conséquence, que le délégué soit créancier du délégant pour que la délégation soit valable.

La conception extensive de la délégation l’a emporté sur la vision restrictive.

II) Formes de la délégation

Deux formes de délégation doivent être distinguées :

- La délégation simple

- La délégation novatoire

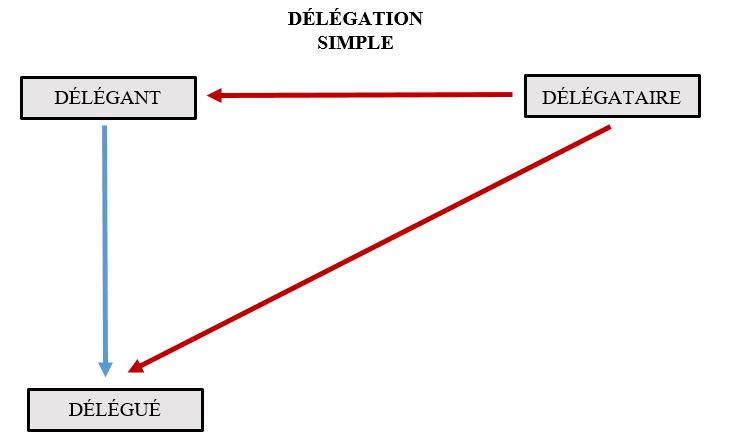

==> La délégation simple ou imparfaite

La délégation simple, dite imparfaite, correspond à l’hypothèse où, lors de la réalisation de l’opération, le délégant n’est pas déchargé de son obligation envers le délégataire, ce qui confère à ce dernier deux débiteurs :

- Le délégant

- Le délégué

La délégation simple est envisagée à l’article 1338 du Code civil qui prévoit que :

- D’une part, lorsque le délégant est débiteur du délégataire mais que celui-ci ne l’a pas déchargé de sa dette, la délégation donne au délégataire un second débiteur.

- D’autre part, le paiement fait par l’un des deux débiteurs libère l’autre, à due concurrence.

Manifestement, la figure de la délégation simple est de loin la plus fréquente car présente l’avantage pour le délégataire de disposer d’un débiteur supplémentaire (le délégant).

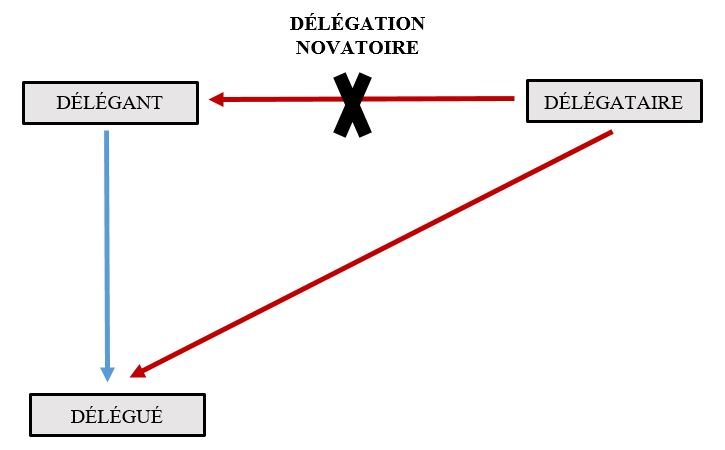

==> La délégation novatoire ou parfaite

La délégation novatoire, dite parfaite, correspond à l’hypothèse où, lors de la réalisation de l’opération, le délégant est déchargé de son obligation envers le délégataire qui accepte de n’avoir comme seul débiteur le délégué.

La délégation opère ainsi un changement de débiteur, sans pour autant que la créance détenue par le délégant à l’encontre du délégué soit transférée au délégataire.

Ce changement de débiteur se réalise au moyen d’une novation, soit de la création d’un nouveau rapport d’obligation (entre le délégué et le délégataire) lequel se substitue au rapport préexistant entre le délégant et le délégué.

La délégation simple est envisagée à l’article 1337 du Code civil qui prévoit que

- D’une part, lorsque le délégant est débiteur du délégataire et que la volonté du délégataire de décharger le délégant résulte expressément de l’acte, la délégation opère novation

- D’autre part, le délégant demeure tenu s’il s’est expressément engagé à garantir la solvabilité future du délégué ou si ce dernier se trouve soumis à une procédure d’apurement de ses dettes lors de la délégation.

III) Distinctions

==> Délégation de paiement et cession de créance

- Objet de l’opération

- Définie à l’article 1336 du Code civil la délégation est une opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur.

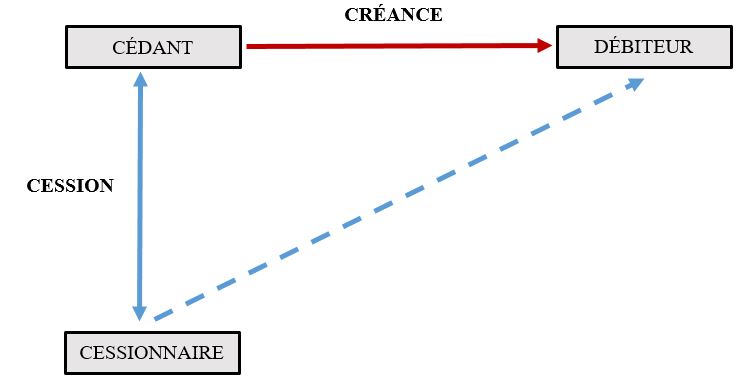

- À la différence de la cession de créance, la délégation n’opère pas de transfert de créance : elle a seulement pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire.

- Il en résulte que :

- En matière de délégation, le délégataire dispose de deux débiteurs, cette opération n’opérant pas extinction du rapport d’obligation entre le délégant et le délégué

- En matière de cession de créance, le cessionnaire ne dispose que d’un seul débiteur, la cession ayant pour effet de désintéresser le cédant dans son rapport avec le débiteur cédé.

- Inopposabilité des exceptions

- La cession de créance

- Le débiteur cédé est autorisé à opposer au cessionnaire toutes les exceptions qu’il pouvait opposer au créancier cédant.

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- La raison en est que la créance qui entre dans le patrimoine du cessionnaire par l’effet de la cession, est exactement la même que celle dont était titulaire le créancier cédant.

- La délégation

- Contrairement à la cession de créance, il n’y pas ici de transfert de la créance dont est titulaire le délégant contre le délégué.

- La délégation a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire qui dispose alors de deux débiteurs.

- Il en résulte que le délégué, en consentant à la délégation, renonce à se prévaloir des exceptions tirées du rapport qui le lie au délégant.

- Il y a un principe d’inopposabilité des exceptions.

- L’article 1336, al. 2 du Code civil dispose en ce sens que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire.»

- La cession de créance

- Consentement

- Contrairement à la cession de créance qui ne suppose pas le consentement du débiteur cédé, tiers à l’opération, la délégation exige toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur.

==> Délégation et cession de dette

Plusieurs différences opposent radicalement la délégation de la cession de dette.

- Définition

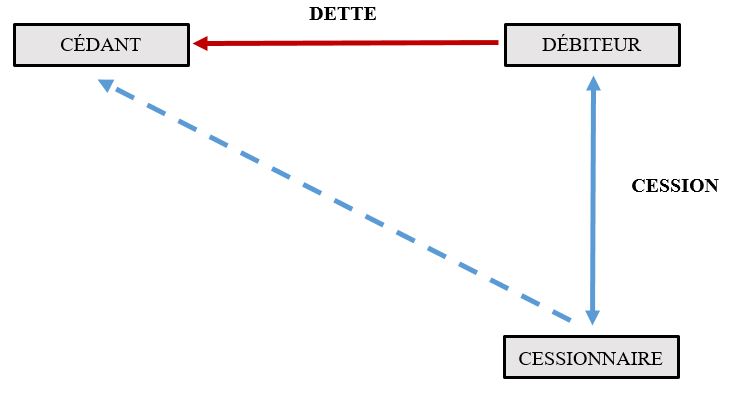

- Délégation et cession de dette se rejoignent en ce que ces deux opérations consistent en une substitution de débiteur

- Lorsque toutefois la délégation est simple, il s’agit moins d’une substitution que d’un ajout de débiteur, le délégant n’étant pas déchargé de son obligation envers le délégataire.

- Objet de l’opération

- À la différence de la cession de dette, la délégation n’opère pas de transfert de créance : elle a seulement pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire.

- Il en résulte que :

- En matière de délégation, le délégataire dispose de deux débiteurs, cette opération n’opérant pas extinction du rapport d’obligation entre le délégant et le délégué

- En matière de cession de dette, le cessionnaire ne dispose que d’un seul débiteur, la cession ayant pour effet de désintéresser le cédant dans son rapport avec le débiteur cédé.

- Consentement du tiers

- La délégation exige toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur.

- En cela, la délégation se rapproche de la cession de dette.

- Toutefois, elle s’en distingue dans la mesure où la dette du délégant envers le délégataire n’est nullement transférée au délégué

- La délégation opère seulement la création d’un nouveau rapport d’obligation entre le délégué et le délégataire.

==> Délégation et indication de paiement

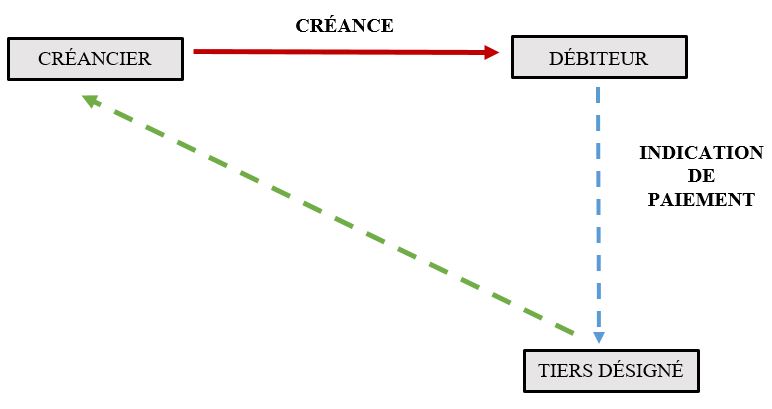

L’article 1340 du Code civil prévoit que « la simple indication faite par le débiteur d’une personne désignée pour payer à sa place n’emporte ni novation, ni délégation. Il en est de même de la simple indication faite, par le créancier, d’une personne désignée pour recevoir le paiement pour lui. »

L’indication de paiement consiste ainsi pour un débiteur ou un créancier à désigner une tierce personne quant à effectuer le paiement de la dette.

Contrairement à la délégation, l’indication de paiement ne crée aucun rapport d’obligation entre le délégué et le délégataire.

Cette opération assure simplement le règlement de la dette du débiteur.

L’indication de paiement se rapproche ainsi du mandat de payer qui peut prendre la forme, par exemple, d’une autorisation de prélèvement.

L’indication adressée au créancier ou au débiteur vaut seulement information de ce que la dette sera payée par un tiers désigné.

Elle n’emporte en rien opposabilité, ni novation de l’obligation.

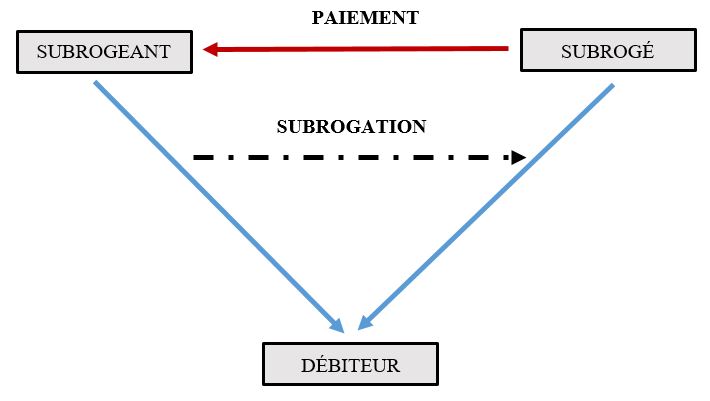

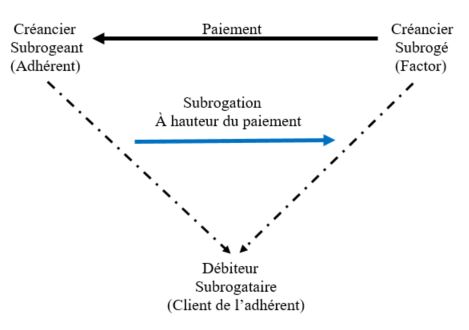

==> Délégation et subrogation personnelle

- Définition

- La délégation et la subrogation personnelle se rejoignent sur un point majeur

- En effet, ces deux opérations consistent en un paiement par une personne autre (le délégué) que le débiteur (le délégant) de sa dette.

- L’intention des parties est donc ici d’éteindre, par le paiement, un rapport d’obligation.

- Objet de l’opération

- contrairement à la subrogation personnelle, la délégation n’opère pas de transfert de la créance détenue par le délégant contre le délégué à la faveur du délégataire.

- Lorsqu’elle est personnelle, la subrogation produit les mêmes effets que la cession de créance : le créancier subrogé devient titulaire de la même créance que le créancier subrogeant ce qui revient à réaliser un transfert de ladite créance de l’un à l’autre.

- En matière de délégation, aucun transfert de créance ne se réalise.

- L’opération opère seulement la création d’un nouveau rapport d’obligation entre le délégué et le délégataire.

- Inopposabilité des exceptions

- La subrogation personnelle

- Le débiteur est autorisé à opposer au subrogé toutes les exceptions qu’il pouvait opposer au subrogeant.

- Il s’agit tant des exceptions inhérentes à la dette (exception d’inexécutions) que des exceptions qui lui sont extérieures (compensation légale).

- La raison en est que la créance qui entre dans le patrimoine du cessionnaire par l’effet de la subrogation, est exactement la même que celle dont était titulaire le créancier cédant.

- La délégation

- Contrairement à la subrogation, il n’y pas ici de transfert de la créance dont est titulaire le délégant contre le délégué.

- La délégation a pour effet de créer un nouveau rapport d’obligation entre le délégué et le délégataire qui dispose alors de deux débiteurs.

- Il en résulte que le délégué, en consentant à la délégation, renonce à se prévaloir des exceptions tirées du rapport qui le lie au délégant.

- Il y a un principe d’inopposabilité des exceptions.

- L’article 1336, al. 2 du Code civil dispose en ce sens que « le délégué ne peut, sauf stipulation contraire, opposer au délégataire aucune exception tirée de ses rapports avec le délégant ou des rapports entre ce dernier et le délégataire.»

- La subrogation personnelle

- Consentement

- À la différence de délégation qui requiert toujours le consentement des trois parties à l’opération, notamment du délégataire qui doit accepter un nouveau débiteur, la subrogation peut, tantôt exiger le consentement du débiteur, tantôt l’accord du créancier.

- Tout dépend du type de subrogation (légale ou conventionnelle).