==> Notion

L’étymologie du mot patrimoine nous révèle que sa signification première est « héritage du père ».

C’est la raison pour laquelle de nombreux dictionnaires le définissent comme un « ensemble des biens hérités des ascendants ou réunis et conservés pour être transmis aux descendants. »

En réalité, le terme patrimoine recouvre plusieurs sens qui, pour certains, sont très éloignés de sa définition usuelle. On distinguera ainsi :

- Le patrimoine commun de l’humanité qui désigne toute chose léguée par les générations précédentes qui, de par son caractère exceptionnel, doit être précieusement conservée aux fins d’être transmise aux générations futures

- Le patrimoine naturel qui désigne l’ensemble des monuments naturels, des formations géologiques et physiographiques ainsi que les sites naturels qui ont une valeur universelle exceptionnelle du point de vue de la science, de la conservation ou de la beauté naturelle

- Le patrimoine national qui désigne l’ensemble des biens acquis par la communauté nationale et qui, en raison de leur caractère public, sont inaliénables

- Le patrimoine culturel qui désigne l’ensemble des biens, immobiliers ou mobiliers, relevant de la propriété publique ou privée, qui présente un intérêt historique, artistique, archéologique, esthétique, scientifique ou technique. Il s’entend également des éléments du patrimoine culturel immatériel

- Le patrimoine héréditaire qui désigne le génome humain, soit l’ensemble du matériel génétique de l’espèce humaine.

Nonobstant la polysémie de la notion de patrimoine, les différentes significations qui lui sont attribuées présentent au moins un point en commun : le patrimoine est toujours envisagé comme un contenant, un réceptacle.

La définition civiliste de la notion de patrimoine ne déroge pas à la règle. Selon la théorie classique d’Aubry et Rau, « le patrimoine l’ensemble des biens d’une personne, envisagé comme formant une universalité de droit, c’est-à-dire une masse de biens qui, de nature et d’origine diverses, et matériellement séparés, ne sont réunis par la pensée qu’en considération du fait qu’ils appartiennent à une même personne »[1].

Ainsi, selon ces deux universitaires strasbourgeois du milieu du XIXe siècle, lesquels se sont inspirés de du juriste allemand Karl Salomo Zachariä, le patrimoine s’entendrait comme un tout qui ferait office de réceptacle pour recueillir les biens et les dettes d’une personne.

Si les textes sont relativement taiseux sur le concept de patrimoine, la notion y fait quelques apparitions ponctuelles (V. en ce sens l’article L. 123-14 du Code de commerce, l’article L. 101-1 du Code de l’urbanisme, l’article 1 du Code du patrimoine ou encore l’article L. 313-64 du Code de la consommation ou encore l’article ).

En tout état de cause, ainsi que s’accordent à le dire les auteurs, le patrimoine doit moins être envisagé comme un contenu, que comme un contenant.

Le premier enjeu de la théorie du patrimoine est alors de déterminer ce qu’il comprend : quelle est sa consistance ? Puis se pose la question de savoir quels sont ses caractères, d’où il s’infère sa spécificité et plus précisément les incidences juridiques sur la personne de son titulaire.

I) La consistance du patrimoine

Le patrimoine dont est titulaire une personne comprend un actif et un passif, lesquels réunis forment ce que l’on appelle une universalité de droit.

A) La conjugaison d’un actif et d’un passif

Le patrimoine comprend donc un actif, composé de biens et de créances et un passif composé de dettes.

- L’actif

L’actif d’une personne est composé de tous les droits patrimoniaux dont elle est titulaire, de sorte qu’il convient d’exclure de cet ensemble tous les droits que l’on qualifie d’extrapatrimoniaux.

a) L’exclusion des droits extrapatrimoniaux

==> Notion

Les droits extrapatrimoniaux sont ceux qui n’ont pas de valeur pécuniaire. Autrement dit, ils sont hors du commerce juridique. Ils ne peuvent pas faire l’objet d’échanges.

Les droits extrapatrimoniaux sont strictement attachés à la personne de leur titulaire. Ils relèvent en somme de l’être et non de l’avoir, contrairement aux droits patrimoniaux qui sont attachés, non pas à la personne de leur titulaire, mais à son patrimoine.

==> Identification

Classiquement, on distingue trois sortes de droits extrapatrimoniaux :

- Les droits de la personnalité (droit à la vie privée, droit à l’image, droit à la dignité, droit au nom, droit à la nationalité)

- Les droits familiaux (l’autorité parentale, droit au mariage, droit à la filiation, droit au respect de la vie familiale)

- Les droits civiques et politiques (droit de vote, droit de se présenter à une élection etc.)

==> Caractères

Les droits extrapatrimoniaux sont :

- Incessibles

- Intransmissibles

- Insaisissables

- Imprescriptibles

b) L’inclusion des droits patrimoniaux

==> Notion

Les droits patrimoniaux sont les droits subjectifs appréciables en argent. Ils possèdent une valeur pécuniaire. Ils sont, en conséquence, disponibles, ce qui signifie qu’ils peuvent faire notamment l’objet d’opérations translatives.

==> Identification

Les droits patrimoniaux se scindent en deux catégories

- Les droits réels (le droit de propriété est l’archétype du droit réel)

- Les droits personnels (le droit de créance : obligation de donner, faire ou ne pas faire)

Ainsi, les droits réels et les droits personnels ont pour point commun d’être des droits patrimoniaux et donc d’être appréciables en argent.

==> Caractères

Les droits patrimoniaux se distinguent fondamentalement des droits extrapatrimoniaux en ce qu’ils sont :

- Cessibles

- Transmissibles

- Saisissables

- Prescriptibles (prescription acquisitive et extinctive)

==> Distinction entre les droits réels et les droits personnels

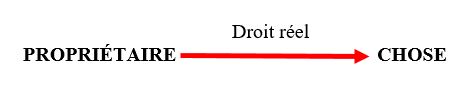

- Le droit réel

- Notion

- Il confère à son titulaire un pouvoir direct et immédiat sur une chose

- Structurellement, le droit réel suppose un sujet, le propriétaire et un objet, la chose sur laquelle s’exerce le droit réel

- Le droit réel établit, en d’autres termes, une relation entre une personne et une chose

- Le droit réel s’exerce ainsi sans qu’il soit besoin d’actionner une personne. Il s’exerce sans l’entremise d’un tiers

- Le propriétaire ou l’usufruitier jouit directement de la chose

- Le droit réel est celui qui naît de l’acquisition de la qualité de propriétaire

- Summa divisio

- Il existe deux catégories de droits réels

- Les droits réels principaux

- Le droit de propriété dans sa plénitude (usus, fructus et abusus)

- Les démembrements du droit de propriété qui confèrent à leur titulaire une partie seulement des prérogatives attachées au droit de propriété

- L’usufruit (usus et fructus)

- L’abusus

- La servitude (charge établie sur un immeuble, le fonds servant, pour l’utilité d’un autre immeuble dit fonds dominant)

- Les droits réels accessoires

- On parle de droits réels accessoires, car ils portent sur une chose, et qu’ils constituent l’accessoire d’un droit personnel qu’ils ont vocation à garantir

- Exemple : les sûretés réelles : il s’agit des droits consentis à un créancier sur un bien déterminé en garantie d’une dette

- Exemple: le gage, le nantissement, l’hypothèque

- On parle de droits réels accessoires, car ils portent sur une chose, et qu’ils constituent l’accessoire d’un droit personnel qu’ils ont vocation à garantir

- Les droits réels principaux

- Il existe deux catégories de droits réels

- Notion

- Le droit personnel

- Notion

- Il confère à son titulaire un pouvoir non pas sur une chose, mais contre une personne

- Plus précisément le droit personnel consiste en la prérogative qui échoit à une personne, le créancier, d’exiger d’une autre, le débiteur, l’exécution d’une prestation

- Structurellement, le droit personnel suppose donc deux sujets, un créancier, le sujet actif du droit, et un débiteur, le sujet passif du droit et un objet, la prestation convenue entre les parties

- À la différence du droit réel, le droit personnel établit une relation, non pas entre une personne et une chose mais entre deux personnes entre elles

- Le droit personnel est celui qui naît de la conclusion d’une convention

- Summa divisio

- Le droit personnel est pourvu de deux facettes:

- Dans sa face active, le droit personnel est qualifié de créance

- Dans sa face passive, le droit personnel est qualifié de dette

- Les droits personnels se classent en trois grandes catégories:

- L’obligation de donner

- L’obligation de donner consiste pour le débiteur à transférer au créancier un droit réel dont il est titulaire

- Exemple: dans un contrat de vente, le vendeur a l’obligation de transférer la propriété de la chose vendue

- L’obligation de donner consiste pour le débiteur à transférer au créancier un droit réel dont il est titulaire

- L’obligation de faire

- L’obligation de faire consiste pour le débiteur à fournir une prestation, un service autre que le transfert d’un droit réel

- Exemple: le menuisier s’engage, dans le cadre du contrat conclu avec son client, à fabriquer un meuble

- L’obligation de faire consiste pour le débiteur à fournir une prestation, un service autre que le transfert d’un droit réel

- L’obligation de ne pas faire

- L’obligation de ne pas faire consiste pour le débiteur en une abstention. Il s’engage à s’abstenir d’une action.

- Exemple: le débiteur d’une clause de non-concurrence souscrite à la faveur de son employeur ou du cessionnaire de son fonds de commerce, s’engage à ne pas exercer l’activité visée par ladite clause dans un temps et sur espace géographique déterminé

- L’obligation de ne pas faire consiste pour le débiteur en une abstention. Il s’engage à s’abstenir d’une action.

- L’obligation de donner

- Le droit personnel est pourvu de deux facettes:

- Notion

Au bilan, si tous les droits réels relèvent de l’actif d’une personne, seuls le droit de créance en fait partie, la dette constituant la deuxième composante du patrimoine : le passif.

2. Le passif

Le passif se compose de l’ensemble des dettes qui pèsent sur le titulaire du patrimoine, la dette s’apparentant en la face passive du droit personnel.

À cet égard, la constitution d’une dette procède toujours de la création d’un rapport d’obligation entre un débiteur (celui qui est obligé) et un créancier (celui qui oblige).

Classiquement on dénombre cinq sources d’obligations – et donc de dettes – auxquelles il faut en ajouter une sixième depuis la réforme du droit des obligations, l’engagement unilatéral de volonté :

- Le contrat

- Aux termes de l’article 1101 C. civ « le contrat est un accord de volontés entre deux ou plusieurs personnes destiné à créer, modifier, transmettre ou éteindre des obligations»

- Ainsi, les obligations contractuelles sont celles qui naissent d’un acte juridique, soit de la manifestation de volontés en vue de produire des effets de droit.

- Le contrat est, sans aucun doute, la principale source d’obligations, à tout le moins, dans le Code civil, elle y occupe une place centrale.

- Le quasi-contrat

- Les quasi-contrats sont définis à l’article 1300 C. civ (ancien art 1371 C. civ.) comme « des faits purement volontaires dont il résulte un engagement de celui qui en profite sans y avoir droit, et parfois un engagement de leur auteur envers autrui».

- Il s’agit autrement dit, du fait spontané d’une personne, d’où il résulte un avantage pour un tiers et un appauvrissement de celui qui agit.

- Au nom de l’équité, la loi décide alors de rétablir l’équilibre injustement rompu en obligeant le tiers à indemniser celui qui, par son intervention, s’est appauvri.

- Au nombre des quasi-contrats figurent :

- L’enrichissement injustifié

- La gestion d’affaires

- Le paiement de l’indu

- Le délit

- Le délit est un fait illicite intentionnel auquel la loi attache une obligation de réparer

- Ainsi, l’obligation délictuelle naît-elle de la production d’un dommage causé, intentionnellement, à autrui

- L’article 1240 du Code civil, (anciennement 1382 C.civ) prévoit en ce sens que « tout fait quelconque de l’homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé à le réparer.»

- Le quasi-délit

- Le délit est un fait illicite non intentionnel auquel la loi attache une obligation de réparer

- La différence entre quasi-délit et délit tient au caractère intentionnel (délit) ou non intentionnel (quasi-délit) du fait illicite dommageable.

- L’obligation quasi-délictuelle naît donc de la production d’un dommage causé, non intentionnellement à autrui

- La loi

- L’article 34 de la constitution dispose que seuls « les principes fondamentaux du régime des obligations civiles et commerciales » relèvent de la loi.

- Il en résulte que notamment que la loi n’est qu’une source résiduelle d’obligations.

- Et pour cause : elle est, en quelque sorte, à l’origine de toutes les obligations.

- La conclusion d’un contrat n’oblige les parties, parce que la loi le prévoit

- De la même manière, l’auteur d’un dommage n’engage sa responsabilité délictuelle ou quasi-délictuelle que parce que la loi attache des effets de droit au fait illicite dommageable.

- L’engagement unilatéral de volonté

- L’engagement unilatéral de volonté se définit comme l’acte juridique par lequel une personne s’oblige seule envers une autre

- L’engagement unilatéral de volonté se distingue, tant de l’acte juridique unilatéral, que du contrat unilatéral

- À la différence de l’acte juridique unilatéral, l’engagement unilatéral de volonté est générateur d’obligation

- À la différence du contrat unilatéral, la validité de l’engagement unilatéral de volonté n’est pas subordonnée à l’acceptation du créancier de l’obligation

- L’ordonnance du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations a introduit l’engagement unilatéral de volonté dans le nouvel article 1100-1 du Code civil.

- Cette disposition prévoit désormais que :

- « Les actes juridiques sont des manifestations de volonté destinées à produire des effets de droit. Ils peuvent être conventionnels ou unilatéraux. »

- Le rapport du Président de la République dont est assortie l’ordonnance du 10 février 2010 nous indique que « en précisant que l’acte juridique peut être conventionnel ou unilatéral, [cela] inclut l’engagement unilatéral de volonté, catégorie d’acte unilatéral créant, par la seule volonté de son auteur, une obligation à la charge de celui-ci. »

- Ainsi, l’engagement unilatéral de volonté peut-il, désormais, être pleinement rangé parmi les sources générales d’obligations, aux côtés de la loi, du contrat, du quasi-contrat, du délit et du quasi-délit.

B) Une universalité de droit

Le patrimoine n’est pas seulement la somme d’un actif et d’un passif : il forme un ensemble abstrait que l’on qualifie d’universalité de droit.

L’universalité de droit se distingue de l’université de fait, laquelle désigne une masse circonstanciée de biens unis par une même finalité économique et qui ne sont affectés à aucun un passif déterminé (ex : un fonds de commerce, un cheptel de vaches etc.).

L’universalité de droit, quant à elle, désigne un ensemble pécuniaire permanent qui comprend, un actif et un passif réuni autour d’une même personne et dont l’un répond de l’autre.

Le projet de réforme du livre II du Code civil sur lequel avait travaillé l’association Henri Capitant définit en ce sens le patrimoine d’une personne comme « l’universalité de droit comprenant l’ensemble de ses biens et obligations, présents et à venir, l’actif répondant du passif. »

La conceptualisation de la notion de patrimoine par Aubry et Rau puise sa source dans l’article 2284 du Code civil qui prévoit que « quiconque s’est obligé personnellement, est tenu de remplir son engagement sur tous ses biens mobiliers et immobiliers, présents et à venir. »

Il s’infère de cette disposition que les dettes qui pèsent sur une personne sont toujours exécutoires sur ses biens.

Aubry et Rau en ont déduit que s’il existait une corrélation entre l’actif et le passif d’une personne, c’est parce que ces deux éléments formaient un même ensemble : le patrimoine.

À cet égard, le patrimoine présente cette particularité d’être distinct des éléments qui le composent. Tandis que le solde entre l’actif et le passif est en constante évolution au cours de la vie de la personne, le patrimoine, quant à lui, est immuable en ce sens qu’il existe indépendamment de ce solde.

Planiol écrivait, dans le droit fil de cette idée, que « le patrimoine constitue une unité abstraite, distincte des biens et charges qui le composent. Ceux-ci peuvent changer, diminuer, disparaître entièrement, et non le patrimoine, qui reste toujours le même, pendant toute la vie de la personne »[1].

Au bilan, il apparaît que c’est parce que dans l’ensemble que constitue le patrimoine, un passif est adjoint à un actif que l’on peut parler d’universalité de droit et pas seulement d’une masse de biens qui, seule, s’apparente à une universalité de fait.

Aussi, recueillir un patrimoine, ce n’est pas seulement acquérir un actif, c’est également prendre en charge les dettes qui grèvent cet actif.

II) Les caractères du patrimoine

À partir des articles 2284 et 2285 du Code civil Aubry et Rau ont attribué plusieurs caractères au patrimoine.

A) Seules les personnes peuvent avoir un patrimoine

Selon la thèse développée par Aubry et Rau « l’idée de patrimoine est le corollaire de l’idée de personnalité ».

Si, dès lors, le patrimoine est une émanation de la personnalité, on peut en déduire que seules les personnes disposent de l’aptitude d’être titulaires de droits et d’obligations. Au nombre de ces personnes figurent, tant les personnes physiques, que les personnes morales.

Pour disposer d’un patrimoine il faut donc justifier de la personnalité juridique laquelle s’acquiert à la naissance pour les personnes physiques et au moment de l’accomplissement de formalités pour les personnes morales (immatriculation pour les sociétés et déclaration pour les associations).

S’agissant des personnes morales, il convient d’observer que leur patrimoine est distinct du patrimoine personnel de leurs membres. C’est la raison pour laquelle il ne saurait y avoir aucune confusion entre le patrimoine d’une société et celui de ses associés. À défaut, ces derniers s’exposent à des poursuites pénales, notamment au titre de l’abus bien social.

Quant aux animaux, bien que l’article 515-14 du Code civil leur confère un statut spécifique en prévoyant qu’ils « sont des êtres vivants doués de sensibilité », ils ne jouissent pas de la personnalité juridique.

La conséquence en est qu’ils sont insusceptibles d’être titulaire d’un patrimoine, à l’instar des personnes physiques et morales. Ils ne peuvent donc pas hériter des biens de leur maître.

Aujourd’hui, le patrimoine demeure exclusivement lié à la personne qui donc dispose seule de la capacité juridique à le recevoir, à en assurer la gestion, et à le transmettre.

B) Toutes les personnes ont nécessairement un patrimoine

L’une des particularités du patrimoine est que les opérations accomplies sur les biens et les dettes qu’il recueille sont sans incidence sur son existence.

Aussi, une personne qui ne détiendrait aucun bien et sur laquelle ne pèseraient que des dettes est malgré tout titulaire d’un patrimoine.

La raison en est que « le patrimoine est la représentation pécuniaire de la personne »[2]. Autrement dit, si le patrimoine exprime la situation financière de son titulaire, il traduit surtout son aptitude à être titulaires de droits et d’obligations. Or cette aptitude perdure aussi longtemps que la personne est en vie.

Cette caractéristique du patrimoine emporte plusieurs conséquences :

- Première conséquence : incessibilité entre vifs

- Le patrimoine, en tant qu’universalité de droit, est incessible du vivant de la personne

- Si rien n’empêche au titulaire du patrimoine de céder tous ses biens et toutes ses dettes, il ne peut , en revanche, céder son aptitude à acquérir de nouveaux droits et contracter de nouvelles dettes.

- Cela s’explique par l’attachement du patrimoine à la personnalité juridique qui, par nature, est indisponible

- Deuxième conséquence : transmissibilité à cause de mort

- Parce que le patrimoine est attaché à la personne et que les héritiers sont les « continuateurs de la personne du défunt», il est transmissible à cause de mort.

- Cette transmission s’opère alors à titre universel, ce qui implique que les héritiers recueillent, tout autant les biens de la personne décédée que ses dettes.

- Troisième conséquence : transmissibilité à cause de fusion/scission/dissolution d’une société

- En cas de fusion de sociétés, le patrimoine de la société absorbée est transmis à la société qui l’absorbe

- En cas de scission d’une société, son patrimoine est divisé et apporté aux sociétés créées

- En cas de dissolution d’une société, son patrimoine est transmis aux associés à proportion de leurs apports

C) Toute personne n’a qu’un patrimoine

Si, en principe, toute personne ne dispose que d’un seul patrimoine, certaines lois récentes ont assorti ce principe d’exceptions.

- Principe

Parce que la personnalité juridique est indivisible et que le patrimoine est une émanation de cette personnalité, une même personne ne peut, par principe, être titulaire que d’un seul patrimoine. Aussi, parle-t-on, d’unicité ou d’indivisibilité du patrimoine.

- Positivement, il en résulte que l’actif répond du passif et que l’ensemble des dettes sont exécutoires sur l’ensemble des biens, conformément aux articles 2284 et 2285 du Code civil

- Négativement, il se déduit qu’il est interdit d’isoler certains éléments du patrimoine, pour constituer une universalité distincte du reste du patrimoine

Ainsi, une personne qui affecterait certains biens à l’exercice d’une activité professionnelle n’aurait, par principe, pas pour effet de créer un ensemble de biens et de dettes séparé de son patrimoine personnel, sauf à créer une personne morale ou à accomplir les formalités aux fins de constituer un patrimoine professionnel.

2. Exceptions

Le principe d’unicité du patrimoine est assorti de plusieurs exceptions qui tiennent :

- Au régime juridique de la fiducie

- Au statut de l’entrepreneur individuel à responsabilité limitée

- A l’insaisissabilité des biens immobiliers non affectés à l’activité professionnelle de l’entrepreneur individuel

- Au statut de l’agent des sûretés

2.1 La fiducie

À l’examen, la fiducie est la première entorse qui a été faite par législateur au principe d’unicité du patrimoine.

==> Notion

Instituée par la loi, n° 2007-211 du 19 février 2007 elle est définie à l’article 2011 du Code civil comme « l’opération par laquelle un ou plusieurs constituants transfèrent des biens, des droits ou des sûretés, ou un ensemble de biens, de droits ou de sûretés, présents ou futurs, à un ou plusieurs fiduciaires qui, les tenant séparés de leur patrimoine propre, agissent dans un but déterminé au profit d’un ou plusieurs bénéficiaires. »

D’origine romaine, la fiducie est l’un des plus anciens contrats réels visant soit à la gestion d’un patrimoine (fiducie cum amico), soit à la garantie d’une créance (fiducie cum creditore).

Si elle a évolué dans sa forme, ses principes sont fondamentalement restés inchangés : il s’agit toujours, pour le titulaire de droits sur un patrimoine (le « constituant »), de consentir un transfert de tout ou partie de ses droits vers le patrimoine d’un tiers (le « fiduciaire »), à charge pour celui-ci d’agir dans un but déterminé au profit d’un ou de plusieurs bénéficiaires.

==> Économie de l’opération

La fiducie, qui repose sur la conclusion d’un contrat synallagmatique, comporte deux grandes obligations :

- Tout d’abord, le constituant doit transférer le droit de propriété qu’il détient sur un bien à son cocontractant, le fiduciaire

- Ensuite, le fiduciaire s’engage réciproquement, d’une part, à gérer ledit bien et, d’autre part, à le restituer, soit au fiduciant, soit à un autre bénéficiaire préalablement désigné par lui, à une échéance précisée (date ou événement, tel qu’un décès, un défaut ou un appel à garantie).

Quant au bénéficiaire, il n’est pas partie au contrat ; il se trouve dans une situation semblable au tiers bénéficiaire d’une stipulation pour autrui.

Par la conclusion du contrat fiduciaire, le constituant transfère les droits et les choses mobilières ou immobilières au fiduciaire, qui en acquiert la pleine titularité.

S’il transmet ces mêmes droits à un tiers, même à titre gratuit, ce dernier devient alors à son tour propriétaire. Par voie de conséquence, le constituant et le bénéficiaire ne peuvent exciper que de droits de nature personnelle, sous forme d’une créance de restitution.

Le fiduciaire ne peut néanmoins agir que dans la limite des conditions fixées par le contrat. Dès lors, ses actes sont susceptibles d’engager sa responsabilité en cas d’irrespect des objectifs fixés lors de la constitution de la fiducie.

==> Création d’un patrimoine d’affectation

Les biens mis en fiducie sont en principe administrés dans un intérêt distinct de celui de la personne à qui ils se trouvent transmis.

Aussi relèvent-ils d’un statut patrimonial un peu particulier, dans la mesure où ils constituent un patrimoine d’affectation séparé du patrimoine personnel du fiduciaire.

L’article 2025 du Code civil dispose en ce sens que « Sans préjudice des droits des créanciers du constituant titulaires d’un droit de suite attaché à une sûreté publiée antérieurement au contrat de fiducie et hors les cas de fraude aux droits des créanciers du constituant, le patrimoine fiduciaire ne peut être saisi que par les titulaires de créances nées de la conservation ou de la gestion de ce patrimoine. »

Le fiduciaire est donc, en réalité, titulaire d’au moins deux patrimoines :

- D’une part, son patrimoine propre

- D’autre part, un patrimoine fiduciaire.

Il peut même être en pratique titulaire de plusieurs patrimoines fiduciaires s’il est désigné fiduciaire par plusieurs actes juridiques distincts.

Le patrimoine propre du fiduciaire et le patrimoine fiduciaire sont donc juridiquement distincts et les opérations effectuées au titre de la fiducie doivent l’être à partir des biens figurant dans le patrimoine fiduciaire.

Par voie de conséquence, les créanciers personnels du fiduciaire ne peuvent exiger le paiement de leur dette en saisissant des biens formant le patrimoine d’affectation.

Par exception, l’article 2025 du Code civil prévoit que « en cas d’insuffisance du patrimoine fiduciaire, le patrimoine du constituant constitue le gage commun de ces créanciers, sauf stipulation contraire du contrat de fiducie mettant tout ou partie du passif à la charge du fiduciaire. »

Par ailleurs, le contrat de fiducie peut également limiter l’obligation au passif fiduciaire au seul patrimoine fiduciaire. Une telle clause n’est toutefois opposable qu’aux créanciers qui l’ont expressément acceptée.

==> Conditions

Plusieurs conditions doivent être satisfaites pour conclure un contrat de fiducie.

- Les conditions de fond

- La fiducie ne saurait procéder d’une intention libérale au profit du bénéficiaire ( 2013 C. civ.)

- Seuls peuvent avoir la qualité de fiduciaires les établissements de crédit mentionnés à l’article L. 511-1 du code monétaire et financier, les institutions et services énumérés à l’article L. 518-1 du même code, les entreprises d’investissement mentionnées à l’article L. 531-4 du même code ainsi que les entreprises d’assurance régies par l’article L. 310-1 du code des assurances.

- Les conditions de forme

- La fiducie suppose l’établissement d’un écrit ( 2012 C. civ.)

- Le contrat de fiducie doit déterminer, à peine de nullité ( 2018 C. civ.) :

- Les biens, droits ou sûretés transférés. S’ils sont futurs, ils doivent être déterminables ;

- La durée du transfert, qui ne peut excéder trente-trois ans à compter de la signature du contrat ;

- L’identité du ou des constituants ;

- L’identité du ou des fiduciaires ;

- L’identité du ou des bénéficiaires ou, à défaut, les règles permettant leur désignation ;

- La mission du ou des fiduciaires et l’étendue de leurs pouvoirs d’administration et de disposition.

- À peine de nullité, le contrat de fiducie et ses avenants sont enregistrés dans le délai d’un mois à compter de leur date au service des impôts du siège du fiduciaire ou au service des impôts des non-résidents si le fiduciaire n’est pas domicilié en France ( 2019 C. civ.

- Lorsque le contrat de fiducie porte sur des immeubles ou des droits réels immobiliers, il doit à peine de nullité être publié dans les conditions prévues aux articles 647 et 657 du code général des impôts.

2.2 L’entrepreneur individuel à responsabilité limitée

==> Ratio legis

Lorsqu’un entrepreneur individuel exerce, en nom propre, son activité professionnelle, il s’expose à ce que la totalité de son patrimoine – professionnel et personnel – soit saisie en cas de difficultés financières.

Jusque récemment, le seul moyen pour un entrepreneur de préserver son patrimoine personnel en limitant le gage des créanciers aux biens exploitées à titre professionnel était de créer une société.

En effet, le recours à la forme sociétale répond parfaitement au souci de distinguer patrimoine professionnel et patrimoine personnel, dettes professionnelles et dettes personnelles.

Une société, personne morale distincte de l’entrepreneur, dispose d’un patrimoine propre et répond des dettes résultant de son activité. Quant au patrimoine personnel de l’entrepreneur, il demeure extérieur à l’activité professionnelle et, par conséquent, est protégé de ses aléas.

La création d’une personne morale se révèle néanmoins parfois inadaptée à l’exercice d’une activité professionnelle à titre individuel en raison de la lourdeur du formalisme et des obligations qui pèsent sur le chef d’entreprise.

Par ailleurs, des études ont révélé que la vulnérabilité de leur statut ou plutôt de leur absence de statut, ne suffisait pas à inciter les entrepreneurs individuels à faire le choix systématique de la forme sociétale. Ils sont en proie à des « freins psychologiques », que l’on peut résumer en une réticence de l’entrepreneur à constituer une personne morale distincte.

==> De l’EURL à l’EIRL

Fort de ce constat, le législateur a cherché à encourager les entrepreneurs à se tourner vers la forme sociale en simplifiant les règles de création et de fonctionnement des sociétés :

- La loi n° 85-697 du 11 juillet 1985 relative à l’entreprise unipersonnelle à responsabilité limitée et à l’exploitation agricole à responsabilité limitée a rompu avec le principe de l’affectio societatis, selon lequel une société résulte de la volonté de collaborer d’au moins deux associés, en permettant à un entrepreneur individuel de constituer seul une société ;

- La loi n° 94-126 du 11 février 1994 relative à l’initiative et à l’entreprise individuelle a procédé à une refonte des formalités et obligations auxquelles étaient soumises les entreprises, dans le but de les simplifier ;

- La loi du 1er août 2003 pour l’initiative économique a d’abord institué le mécanisme d’insaisissabilité de la résidence principale aux articles L. 526-1 à L. 526-5 du code de commerce, constituant une entorse au droit de gage général posé aux articles 2284 et 2285 du code civil. Elle a ensuite supprimé le capital minimum dans les SARL, rompant ainsi avec le principe de capitalisation des sociétés ;

- La loi n° 2008-776 du 4 août 2008 de modernisation de l’économie a procédé à de nouvelles simplifications dans le fonctionnement des entreprises et étendu l’insaisissabilité à tous les biens fonciers non affectés à l’usage professionnel.

Nonobstant ces réformes successives qui visaient à encourager l’exercice de l’entreprenariat individuel au moyen d’une forme sociale, ni l’EURL ni l’insaisissabilité n’ont attiré les entrepreneurs.

Le législateur en a tiré la conséquence, qu’il convenait de changer de paradigme et d’ouvrir une brèche dans le sacro-saint principe de l’unicité du patrimoine.

Par souci de justice social et de protection de la famille des entrepreneurs exerçant en nom propre, la loi n° 2010-658 du 15 juin 2010 a créé le statut d’entrepreneur individuel à responsabilité limitée (EIRL).

La particularité de ce statut, et c’est la révolution opérée par ce texte, est qu’il permet à l’entrepreneur individuel qui exerce en nom propre de créer un patrimoine d’affectation.

==> Notion de patrimoine d’affectation

L’article L. 526-6 du Code de commerce dispose que « pour l’exercice de son activité en tant qu’entrepreneur individuel à responsabilité limitée, l’entrepreneur individuel affecte à son activité professionnelle un patrimoine séparé de son patrimoine personnel, sans création d’une personne morale, dans les conditions prévues à l’article L. 526-7. »

Ce texte autorise ainsi l’entrepreneur individuel, qui adopte le statut d’EIRL, à affecter un patrimoine à l’exercice de son activité professionnelle de façon à protéger son patrimoine personnel et familial, sans créer de personne morale distincte de sa personne.

La création d’un patrimoine d’affectation déroge manifestement aux règles posées aux articles 2284 et 2285 du Code civil, en établissant que les créances personnelles de l’entrepreneur ne sont gagées que sur le patrimoine non affecté, et les créances professionnelles sur le patrimoine affecté.

L’admission de la constitution d’un patrimoine d’affectation opère une rupture profonde avec le dogme de l’unicité du patrimoine organisé jusqu’alors par le droit civil français.

==> Conditions de création d’un patrimoine d’affectation

En application de l’article L. 526-6 du Code de commerce, la création d’un patrimoine d’affectation est subordonnée à la réunion de deux conditions cumulatives :

- Première condition : exigence de déclaration d’affectation

- L’article L. 526-7 prévoit que la constitution du patrimoine affecté résulte d’une déclaration effectuée :

- Soit au registre de publicité légale auquel l’entrepreneur individuel est tenu de s’immatriculer ;

- Soit au registre de publicité légale choisi par l’entrepreneur individuel en cas de double immatriculation ; dans ce cas, mention en est portée à l’autre registre ;

- Soit, pour les personnes physiques qui ne sont pas tenues de s’immatriculer à un registre de publicité légale, à un registre tenu au greffe du tribunal statuant en matière commerciale du lieu de leur établissement principal ;

- Soit, pour les exploitants agricoles, au registre de l’agriculture tenu par la chambre d’agriculture compétente.

- L’article L. 526-8 précise que « lors de la constitution du patrimoine affecté, l’entrepreneur individuel mentionne la nature, la qualité, la quantité et la valeur des biens, droits, obligations ou sûretés qu’il affecte à son activité professionnelle sur un état descriptif déposé au registre où est effectuée la déclaration prévue à l’article L. 526-7 pour y être annexé. »

- La composition du patrimoine affecté est alors opposable de plein droit aux créanciers dont les droits sont nés postérieurement à la déclaration d’affectation

- L’article L. 526-7 prévoit que la constitution du patrimoine affecté résulte d’une déclaration effectuée :

- Seconde condition ; exigence de tenue d’une comptabilité séparée

- L’article L 526-13 du Code de commerce prévoit que « l’activité professionnelle à laquelle le patrimoine est affecté fait l’objet d’une comptabilité autonome»

- Il en résulte que l’entrepreneur individuel à responsabilité limitée est tenu de faire ouvrir dans un établissement de crédit un ou plusieurs comptes bancaires exclusivement dédiés à l’activité à laquelle le patrimoine a été affecté.

==> Effets de la création d’un patrimoine d’affectation

La constitution d’un patrimoine d’affectation a pour effet la création d’un patrimoine professionnel séparé et distinct du patrimoine personnel de l’entrepreneur.

Ce patrimoine professionnel comportera alors un actif et un passif dont la délimitation sera déterminée par la déclaration d’affectation de l’entrepreneur individuel.

- S’agissant de l’actif du patrimoine d’affectation

- Il comprend l’ensemble des biens, droits, obligations ou sûretés dont l’entrepreneur individuel est titulaire, nécessaire à l’exercice de son activité professionnelle.

- Il peut comprendre également les biens, droits, obligations ou sûretés dont l’entrepreneur individuel est titulaire, utilisés pour l’exercice de son activité professionnelle, qu’il décide d’y affecter et qu’il peut ensuite décider de retirer du patrimoine affecté.

- S’agissant du passif du patrimoine d’affectation

- Il comprend l’ensemble des dettes contractées par l’entrepreneur individuel dans le cadre de l’exercice de son activité professionnel.

- L’article L. 526-12 du Code de commerce invite néanmoins à distinguer selon que les dettes contractées sont nées postérieurement à la déclaration d’’affectation ou antérieurement.

- S’agissant des dettes nées postérieurement à la déclaration d’affectation

- Elles sont exécutoires sur les biens affectés par l’entrepreneur individuel à son activité professionnelle à la condition que la déclaration d’affectation leur soit opposable, ce qui implique que les formalités requises par l’article L. 526-7 du Code de commerce aient été valablement accomplies

- S’agissant des dettes nées antérieurement à la déclaration d’affectation

- Elles sont exécutoires sur les biens affectés par l’entrepreneur individuel à son activité professionnelle à la double condition que :

- D’une part, elles aient été mentionnées dans la déclaration

- D’autre part, que cette déclaration ait été portée à la connaissance des créanciers concernés afin qu’ils soient en mesure d’exercer leur droit de former opposition

- S’agissant des créanciers auxquels la déclaration d’affectation n’est pas opposable, ils ont, en application de l’article L. 526-12 du Code de commerce « pour seul gage général le patrimoine non affecté. »

- Elles sont exécutoires sur les biens affectés par l’entrepreneur individuel à son activité professionnelle à la double condition que :

- S’agissant des dettes nées postérieurement à la déclaration d’affectation

Si, la création d’un patrimoine d’affectation permet à l’entrepreneur de circonscrire le gage général de ses créanciers professionnels, les textes n’interdisent nullement que des sûretés soient constituées sur son patrimoine personnel, et en particulier des établissements de crédit que l’entrepreneur solliciterait en vue du financement ou de la trésorerie de son activité.

Ainsi, une banque peut toujours exiger, par exemple, une sûreté réelle sur la résidence principale ou la caution personnelle du conjoint de l’entrepreneur. Ce type de garanties ne s’exerce pas à la demande des fournisseurs.

Dans ces conditions, l’étanchéité des patrimoines ne peut pas être complète et les patrimoines sont distincts et non étanches l’un pour l’autre, sauf à ce que l’entrepreneur n’ait pas besoin de crédit ou bien soit en mesure de présenter des garanties suffisantes au sein de son patrimoine affecté.

Aussi, cette circonstance plaide-t-elle en faveur de la possibilité d’affecter plus que les seuls biens nécessaires, de façon à offrir aux créanciers le gage le plus étendu possible, de sorte que celui-ci puisse se suffire à lui-même.

2.3 L’insaisissabilité de la résidence principale et des biens immobiliers non affectés à l’usage professionnel

a) Principe de l’insaisissabilité

Autre entorse faite par le législateur au principe d’unicité du patrimoine : l’adoption de textes qui visent à rendre insaisissable de la résidence principale et plus généralement les biens immobiliers détenus par l’entrepreneur individuel.

Les biens couverts par cette insaisissabilité sont, en effet, exclus du gage général des créanciers, ce qui revient à créer une masse de biens protégée au sein même du patrimoine de l’entrepreneur individuel.

Cette protection patrimoniale dont jouit ce dernier a été organisée par une succession de lois qui, au fil des réformes, ont non seulement assoupli les conditions de l’insaisissabilité de la résidence principale, mais encore ont étendu son assiette aux autres biens immobiliers non affectés à l’activité professionnelle.

- Première étape : la loi n° 2003-271 du 1er août 2003 sur l’initiative économique avait permis à l’entrepreneur individuel de rendre insaisissables les droits qu’il détient sur l’immeuble lui servant de résidence principale.

- Deuxième étape: la loi n° 2008-776 du 4 août 2008, dite loi de modernisation de l’économie (LME) a étendu le bénéfice de l’insaisissabilité aux droits détenus par l’entrepreneur individuel sur tout bien foncier bâti ou non bâti non affecté à un usage professionnel.

- Troisième étape: la loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière a limité les effets de la déclaration d’insaisissabilité en prévoyant que celle-ci n’est pas opposable à l’administration fiscale lorsqu’elle relève, à l’encontre du déclarant, soit des manœuvres frauduleuses, soit l’inobservation grave et répétée de ses obligations fiscales au sens de l’article 1729 du code général des impôts.

- Quatrième étape: la loi n°2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques a rendu, de plein droit, insaisissable la résidence principale de l’entrepreneur individuel

Ainsi, cette dernière loi a-t-elle renforcé la protection de ce dernier qui n’est plus obligé d’accomplir une déclaration pour bénéficier du dispositif d’insaisissabilité.

Reste que cette insaisissabilité, de droit, ne vaut que pour la résidence principale. S’agissant, en effet, des autres biens immobiliers détenus par l’entrepreneur et non affectés à son activité professionnelle, leur insaisissabilité est subordonnée à l’accomplissement d’un acte de déclaration.

b) Domaine

En application de l’article L. 526-1 du Code de commerce le dispositif ne bénéficie qu’aux seuls entrepreneurs immatriculés à un registre de publicité légale à caractère professionnel ou exerçant une activité professionnelle agricole ou indépendante.

Il convient ainsi d’opérer une distinction entre les entrepreneurs individuels pour lesquels le texte exige qu’ils soient immatriculés et ceux qui ne sont pas assujettis à cette obligation

- Les entrepreneurs assujettis à l’obligation d’immatriculation

- Les commerçants doivent s’immatriculer au Registre du commerce et des sociétés

- Les artisans doivent s’immatriculer au Répertoire des métiers

- Les agents commerciaux doivent s’immatriculer au registre national des agents commerciaux s’il est commercial.

- Concomitamment à cette immatriculation, l’article L. 526-4 du Code de commerce prévoit que « lors de sa demande d’immatriculation à un registre de publicité légale à caractère professionnel, la personne physique mariée sous un régime de communauté légale ou conventionnelle doit justifier que son conjoint a été informé des conséquences sur les biens communs des dettes contractées dans l’exercice de sa profession. »

- Les entrepreneurs non assujettis à l’obligation d’immatriculation

- Les agriculeurs n’ont pas l’obligation de s’immatriculer au registre de l’agriculture pour bénéficier du dispositif d’insaisissabilité

- Il en va de même pour les professionnels exerçant à titre indépendant, telles que les professions libérales (avocats, architectes, médecins etc.)

Au total, le dispositif d’insaisissabilité bénéficie aux entrepreneurs individuels, au régime réel comme au régime des microentreprises, aux entrepreneurs individuels à responsabilité limitée propriétaires de biens immobiliers exerçant une activité commerciale, artisanale, libérale ou agricole, ainsi qu’aux entrepreneurs au régime de la microentreprise et aux entrepreneurs individuels à responsabilité limitée (EIRL).

c) Régime

Désormais, le régime de l’insaisissabilité des biens immobiliers détenus par l’entrepreneur individuel diffère, selon qu’il s’agit de sa résidence principale ou de ses autres biens immobiliers.

==> L’insaisissabilité de la résidence principale

L’article L. 526-1, al. 1er du Code de commerce dispose désormais en ce sens que « les droits d’une personne physique immatriculée à un registre de publicité légale à caractère professionnel ou exerçant une activité professionnelle agricole ou indépendante sur l’immeuble où est fixée sa résidence principale sont de droit insaisissables par les créanciers dont les droits naissent à l’occasion de l’activité professionnelle de la personne ».

Il ressort de cette disposition que l’insaisissabilité de la résidence principale est de droit, de sorte qu’elle n’est pas subordonnée à l’accomplissement d’une déclaration.

Le texte précise que lorsque la résidence principale est utilisée en partie pour un usage professionnel, la partie non utilisée pour un usage professionnel est de droit insaisissable, sans qu’un état descriptif de division soit nécessaire.

==> L’insaisissabilité des biens immobiliers autres que la résidence principale

L’article L. 526-1, al. 2e du Code de commerce prévoit que « une personne physique immatriculée à un registre de publicité légale à caractère professionnel ou exerçant une activité professionnelle agricole ou indépendante peut déclarer insaisissables ses droits sur tout bien foncier, bâti ou non bâti, qu’elle n’a pas affecté à son usage professionnel. »

Ainsi, si les biens immobiliers autres que la résidence principale peuvent bénéficier du dispositif de l’insaisissabilité, c’est à la double condition que l’entrepreneur individuel accomplisse, outre les formalités d’immatriculation le cas échéant requises, qu’il accomplisse une déclaration d’insaisissabilité et qu’il procède aux formalités de publication.

- Sur l’établissement de la déclaration d’insaisissabilité

- L’article L. 526-2 du Code de commerce précise qu’elle doit être reçue par notaire sous peine de nullité.

- C’est donc par acte notarié que la déclaration d’insaisissabilité doit être établie

- En outre, elle doit contenir la description détaillée des biens et l’indication de leur caractère propre, commun ou indivis.

- Par ailleurs, l’article L. 526-1 du Code de commerce prévoit que lorsque le bien foncier n’est pas utilisé en totalité pour un usage professionnel, la partie non affectée à un usage professionnel ne peut faire l’objet de la déclaration qu’à la condition d’être désignée dans un état descriptif de division.

- Sur la publicité de la déclaration d’insaisissabilité

- Une fois établie, la déclaration d’insaisissabilité doit faire l’objet de deux formalités de publicité

- En premier lieu, elle doit être publiée au fichier immobilier ou, dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, au livre foncier, de sa situation.

- En second lieu, elle doit :

- Soit, lorsque la personne est immatriculée dans un registre de publicité légale à caractère professionnel, y être mentionnée.

- Soit, lorsque la personne n’est pas tenue de s’immatriculer dans un registre de publicité légale, être publié sous la forme d’extrait dans un support habilité à recevoir des annonces légales dans le département dans lequel est exercée l’activité professionnelle pour que cette personne puisse se prévaloir du bénéfice de l’insaisissabilité.

- Une fois établie, la déclaration d’insaisissabilité doit faire l’objet de deux formalités de publicité

Enfin, il convient d’observer que la déclaration d’insaisissabilité ne peut porter que sur les biens immobiliers non affectés à l’usage professionnel.

Aussi, elle se distingue de la déclaration d’affection du patrimoine du régime de l’entrepreneur individuel à responsabilité limitée, laquelle porte obligatoirement sur les biens, droits, obligations ou sûretés nécessaires à l’exercice de l’activité professionnelle et facultativement sur les biens, droits, obligations ou sûretés utilisés dans ce cadre (cette dernière, permet d’exclure du patrimoine professionnel tous les biens mobiliers et les droits qui ne peuvent être protégés par la déclaration d’insaisissabilité).

Il en résulte que, l’entrepreneur d’une EIRL peut limiter l’étendue de la responsabilité en constituant un patrimoine d’affectation, destiné à l’activité professionnelle, sans constituer de société, étant précisé que les deux déclarations peuvent être cumulées.

d) Effets

S’agissant de la résidence principale de l’entrepreneur individuel, l’article L. 526-1 du Code de commerce prévoit que l’insaisissabilité, qui est ici de droit, ne produit ses effets qu’à l’encontre des créanciers dont les droits naissent à l’occasion de l’activité professionnelle de la personne.

Dès lors que la dette est contractée dans le cadre de l’activité professionnelle de l’entrepreneur individuel, il bénéficie du dispositif d’insaisissabilité de sa résidence principale. La date de la créance est ici indifférente.

S’agissant des biens immobiliers autres que la résidence principale, l’article L. 526-1 du Code de commerce prévoit que la déclaration d’insaisissabilité n’a d’effet qu’à l’égard des créanciers dont les droits naissent, après sa publication, à l’occasion de l’activité professionnelle du déclarant.

Il en résulte que les dettes à caractère professionnel contractées antérieurement à la publication de la déclaration d’insaisissabilité, elles demeurent exécutoires sur l’ensemble des biens immobiliers détenus par l’entrepreneur individuel, y compris sur sa résidence principale.

En toute hypothèse, seules les dettes contractées dans le cadre d’une activité professionnelle autorisent l’entrepreneur individuel à se prévaloir de l’insaisissabilité de ses biens immobiliers.

En outre, en application de l’article L. 526-1, al. 3 du Code de commerce, l’insaisissabilité n’est jamais opposable à l’administration fiscale lorsque celle-ci relève, à l’encontre de la personne, soit des manœuvres frauduleuses, soit l’inobservation grave et répétée de ses obligations fiscales, au sens de l’article 1729 du code général des impôts.

Par ailleurs, les effets de l’insaisissabilité et ceux de la déclaration subsistent après la dissolution du régime matrimonial lorsque l’entrepreneur est attributaire du bien. Ils subsistent également en cas de décès jusqu’à la liquidation de la succession.

Enfin, en cas de cession des droits immobiliers sur la résidence principale, le prix obtenu demeure insaisissable, sous la condition du remploi dans le délai d’un an des sommes à l’acquisition par l’entrepreneur individuel d’un immeuble où est fixée sa résidence principale.

e) La renonciation

À l’analyse le dispositif d’insaisissabilité mis en place par le législateur peut avoir un impact sur l’accès au crédit, dans la mesure où la résidence principale ne fait plus d’emblée partie du gage de l’ensemble des créanciers.

C’est la raison pour laquelle le législateur a prévu que l’entrepreneur individuel puisse, afin de ne pas limiter ses capacités de financement, d’y renoncer.

==> Principe

L’article L. 526-3 du Code de commerce prévoit que « l’insaisissabilité des droits sur la résidence principale et la déclaration d’insaisissabilité portant sur tout bien foncier, bâti ou non bâti, non affecté à l’usage professionnel peuvent, à tout moment, faire l’objet d’une renonciation soumise aux conditions de validité et d’opposabilité prévues à l’article L. 526-2 ».

Il ressort de cette disposition que l’insaisissabilité qui protège les biens immobiliers de l’entrepreneur individuel peut, sur sa décision, être levée à la faveur de créanciers avec lesquels il aurait contracté dans le cadre de son activité professionnelle.

Cette faculté de renonciation dont jouit l’entrepreneur individuel peut porter sur tout ou partie des biens.

Elle peut également être faite au bénéfice d’un ou de plusieurs créanciers désignés par l’acte authentique de renonciation.

Afin d’obtenir un prêt, il est donc possible à l’entrepreneur individuel de renoncer au profit d’une banque à l’insaisissabilité de sa résidence principale.

==> Conditions

Tout d’abord, la renonciation au dispositif d’insaisissabilité doit être effectuée au moyen d’un acte notarié à l’instar de la déclaration d’insaisissabilité.

Ensuite, l’article R. 526-2 du Code de commerce prévoir que cette renonciation doit dans un délai d’un mois, faire l’objet d’une demande d’inscription modificative au registre du commerce et des sociétés.

Enfin, lorsque le bénéficiaire de cette renonciation cède sa créance, le cessionnaire peut se prévaloir de celle-ci.

==> Révocation

La renonciation peut néanmoins, à tout moment, être révoquée dans les mêmes conditions de validité et d’opposabilité que celles prévues pour la déclaration d’insaisissabilité.

Il s’agit là d’une faculté qui peut être exercée discrétionnairement par l’entrepreneur individuel, sans que les créanciers puissent former opposition.

Cette révocation n’aura toutefois d’effet qu’à l’égard des créanciers dont les droits sont nés postérieurement à sa publication.

2.4 L’agent des sûretés

==> Contexte de crédit syndiqué

Certaines opérations financières importantes ne peuvent être financées que par un crédit syndiqué, c’est-à-dire un crédit consenti par plusieurs prêteurs réunis au sein d’un groupement ou « syndicat bancaire », chaque banque prêtant une partie de la somme.

Les sûretés garantissant le prêt doivent alors pouvoir être gérées de façon homogène et unitaire par une seule personne au profit de l’ensemble des créanciers.

Il en va de même lorsqu’une société émet des obligations et que des sûretés viennent garantir cette émission au profit des obligataires, ou lorsqu’un même débiteur consent des sûretés à plusieurs groupes de créanciers.

Les usages bancaires internationaux consistent à confier à une entité spécifique -« l’agent des sûretés »- le soin de prendre, de gérer le cas échéant et de réaliser les sûretés au profit de l’ensemble des créanciers.

==> Carences du droit français

Jusqu’il y a peu, le droit français n’offrait pas de mécanisme juridique véritablement satisfaisant pour régir cette institution.

La théorie du mandat permet certes d’effectuer une telle opération. Dans ce cadre, l’agent des sûretés est mandaté par chaque créancier pour prendre, gérer et réaliser les sûretés. Toutefois, cette solution soulève plusieurs difficultés.

- D’une part, les sûretés sont créées au bénéfice direct des mandants -seuls titulaires de la créance- et non au profit de l’agent lui-même. Or, l’opposabilité aux tiers des droits des mandants au titre de la sûreté présente des difficultés, notamment dans les cas où des mesures de publicité sont requises pour l’opposabilité des droits des bénéficiaires. En pratique, les garanties doivent en effet être prises systématiquement au nom de chaque mandant individuellement pour le montant de son risque, tandis que les contrats doivent être signés par chacun d’eux, ce qui présente une certaine lourdeur.

- D’autre part, en cas de cession de participation dans le crédit syndiqué, le transport des sûretés accessoires découle de l’accomplissement des formalités requises pour la cession des créances à forme civile. L’opposabilité du transfert des sûretés accessoires nécessite le plus souvent l’accomplissement de formalités supplémentaires pour s’assurer que ces créanciers bénéficieront des sûretés initialement consenties par le débiteur.

Les praticiens du droit ont entendu résoudre ces difficultés en instituant, le cas échéant, une solidarité active entre les créanciers. Par ce biais, chacun des créanciers étant investi de la totalité de la créance, celui d’entre eux qui aura été désigné pourra prendre, gérer et réaliser les sûretés en son propre nom, puis transmettra le produit de cette réalisation aux autres créanciers.

Cependant, dans un tel cadre, l’emprunteur peut rembourser la totalité du prêt entre les mains du prêteur de son choix, et se libérer ainsi à l’égard des autres, ce qui est problématique dans l’hypothèse où l’agent qui a reçu les fonds est insolvable.

En outre, il existe un risque que les juridictions considèrent que la chose jugée à l’égard d’un des créanciers solidaires s’impose à tous les autres. Chacun des prêteurs prend donc le risque que les mesures intentées par l’un d’entre eux s’imposent à tous.

Le recours à la solidarité active ne peut donc fonctionner que dans des crédits où le nombre de prêteurs est limité et où la solvabilité de la banque chargée des sûretés n’est pas contestable. Il n’est donc pas adapté à des opérations internationales de plus grande envergure.

==> Droit étranger

La pratique recourt également parfois à la technique de la « parallel debt », usitée en Allemagne et aux Pays-Bas, qui permet de demander au constituant de la sûreté, déjà débiteur d’une dette auprès de l’ensemble des créanciers, de se reconnaître débiteur envers l’agent des sûretés d’une seconde dette ayant les mêmes caractéristiques que la première.

L’agent des sûretés devient ainsi titulaire, à l’encontre du constituant de la sûreté, d’une obligation distincte de l’obligation initiale et qui lui est propre. Il peut dès lors prendre à la garantie de cette « parallel debt » des sûretés en son nom et pour son compte, et non en qualité de simple mandataire des créanciers.

Cependant, l’absence de jurisprudence française sur ce mécanisme juridique rend son application difficile. De surcroît, cette technique apparaît, en pratique, fort coûteuse.

Aussi, faute d’instruments juridiques français réellement adéquats, les acteurs économiques sont-ils contraints de soumettre leurs contrats de financement à des droits étrangers reconnaissant le trust anglo-saxon.

Face aux insuffisances des instruments juridiques existant en droit français (mandat ou solidarité active entre créanciers) et à la concurrence des droits étrangers connaissant des techniques, le législateur est intervenu en 2007, en 2008 puis en 2017 aux fins d’instituer un agent des sûretés.

==> Consécration en France

Introduit dans le Code civil par l’ordonnance n° 2017-748 du 4 mai 2017, l’article 2488-6, qui reprend l’ancien article 2328-1, dispose que « toute sûreté ou garantie peut être prise, inscrite, gérée et réalisée par un agent des sûretés, qui agit en son nom propre au profit des créanciers de l’obligation garantie. »

Il ressort de ce texte que l’agent des sûretés peut gérer les sûretés personnelles mais également les promesses de sûretés ou encore les sûretés de droit étranger, sans être limité aux sûretés énumérées dans le code civil, le code de commerce et le code monétaire et financier.

Dans ce cadre, l’agent agit en son propre nom de sorte que les changements de créanciers membres du « pool » bancaire sont donc sans incidence puisque l’agent n’agit pas au nom de chaque créancier, à la différence du mandat.

==> Création d’un patrimoine d’affectation

Surtout, et c’est là le principal intérêt de la désignation d’un agent des sûretés, il se voit reconnaître les pouvoirs d’un fiduciaire puisqu’il devient titulaire des sûretés et garanties, qui sont transférées dans un patrimoine d’affectation distinct de son patrimoine propre, qu’il gérera dans l’intérêt des créanciers bénéficiaires.

Entreront dans ce patrimoine tant les sûretés et garanties elles-mêmes que les actifs perçus dans le cadre de leur gestion et de leur réalisation.

Aussi, la logique fiduciaire et le fait que l’agent agisse en son propre nom lui permettent, contrairement au mandataire, d’intervenir non seulement pour les créanciers originaires mais également au profit des créanciers qui seront entrés dans la composition du « pool » postérieurement à sa désignation, sans avoir à renouveler les formalités effectuées notamment pour l’inscription des sûretés, à chaque transfert de créance.

L’agent de sûretés est toutefois un fiduciaire spécial, soumis à des dispositions spécifiques prévues dans les articles qui suivent. Il n’y a donc pas lieu à application des formalités de la fiducie de droit commun des articles 2011 et suivants du code civil, qui s’avéreraient excessivement lourdes pour la seule gestion de sûretés.

Il n’est pas davantage posé d’exigence concernant les personnes pouvant agir en qualité d’agent des sûretés : il peut s’agir de l’un des établissements prêteurs ou d’un tiers, personne physique ou personne morale.

==> Effets

La création d’un patrimoine d’affectation distinct du patrimoine personnel de l’agent des sûretés emporte deux conséquences juridiques énoncées à l’article 2488-10 du Code civil :

- Première conséquence

- Seuls les titulaires de créances nées de la conservation ou de la gestion des biens et droits acquis par l’agent des sûretés dans l’exercice de sa mission peuvent les saisir, à l’exclusion des créanciers personnels de l’agent des sûretés.

- Réserve est faite toutefois des droits des autres créanciers qui pourraient être titulaires d’une sûreté leur conférant un droit de suite sur un bien de ce patrimoine affecté, ainsi que des hypothèses de fraude aux droits des autres créanciers ;

- Seconde conséquence

- L’ouverture d’une procédure d’insolvabilité à l’égard de l’agent des sûretés est sans effet sur le patrimoine affecté à sa mission : seul son patrimoine propre sera concerné, ce qui permet d’assurer la protection des créanciers bénéficiaires.

Au total, il apparaît que l’institution d’un agent des sûretés qui devient titulaire d’un patrimoine affecté distinct de son patrimoine personnel est une nouvelle entorse au principe d’unicité du patrimoine.

[1] Planiol, Droit civil, LGDJ, 1908, t. 1, p. 682.

[2] Ch. Atias, Droit civil – les bliens, Litec, 2009.

[3] Ch. Aubry et Ch. Rau, Cours de droit civil français, LGDJ, t. VI, p. 229)