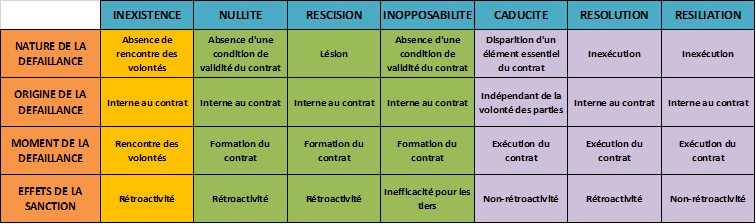

🡺Notion

La résiliation se définit classiquement comme l’acte consistant pour une partie à mettre fin à un contrat unilatéralement pour l’avenir.

Elle se distingue notamment de :

- La résolution

- La résolution vise à sanctionner une irrégularité qui procède de la survenance d’une circonstance postérieure à la formation.

- Cette irrégularité consiste

- Soit en une inexécution

- Soit en la non-réalisation d’une condition

- La résolution a pour effet d’anéantir le contrat rétroactivement, soit tant pour ses effets passés, que pour ses effets futurs

- La nullité

- La nullité sanctionne le non-respect d’une condition de validité d’un acte juridique lors de sa formation.

- Elle peut résulter, de l’existence d’un vice du consentement (erreur, dol ou violence) ou encore de l’illicéité de l’objet du contrat

- À l’instar la résolution, contrairement à la résiliation qui ne met fin au contrat que pour l’avenir, la nullité produit un effet rétroactif

- La caducité

- La caducité s’identifie à l’état d’un acte régulièrement formé initialement, mais qui, en raison de la survenance d’une circonstance postérieure, perdrait un élément essentiel à son existence.

- Comme la résiliation, elle ne met un terme au contrat que pour l’avenir.

🡺Contrat à durée déterminée / contrat à durée indéterminée

En application de l’article 1102 du Code civil les parties sont libres, sauf dispositions légales contraires, de déterminer la durée du contrat.

Elles disposent alors de deux options :

- Première option

- Les parties peuvent stipuler un terme extinctif

- Dans cette hypothèse, le contrat est conclu pour une durée déterminée

- Seconde option

- Ne pas stipuler de terme extinctif

- Dans cette hypothèse, le contrat est conclu pour une durée indéterminée

L’enjeu de la stipulation d’un terme est d’importance. En effet, selon que le contrat est conclu pour une durée déterminée ou indéterminée, la faculté de résiliation diffère.

- En présence d’un contrat à durée déterminée

- Principe

- L’article 1212 du Code civil dispose que « lorsque le contrat est conclu pour une durée déterminée, chaque partie doit l’exécuter jusqu’à son terme. »

- Autrement dit, les parties ne disposent d’aucune faculté de résiliation unilatérale.

- Cette règle se justifie par le principe de force obligatoire du contrat. Il en est le descendant direct.

- Les parties sont donc liées par le terme du contrat qu’elles ont conclu. Aussi, la rupture anticipée du contrat serait constitutive d’une faute contractuelle.

- Exceptions

- Lorsque les parties sont liées par un contrat à durée déterminée, elles ne peuvent le rompre par anticipation que dans deux cas :

- La faculté de résiliation unilatérale est prévue par la loi

- Le contrat est rompu d’un commun accord des parties.

- En présence d’un contrat à durée indéterminée

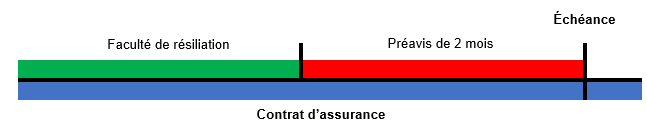

- Lorsque le contrat est conclu pour une durée indéterminée, les parties disposent d’une faculté de résiliation unilatérale.

- Cette faculté qui déroge au principe de force obligatoire des contrats a pour fondement le principe de prohibition des engagements perpétuels.

- Elle a été consacrée par le législateur lors de l’adoption de l’ordonnance du 10 février 2016.

- La jurisprudence qui s’était fondée sur le principe de la prohibition des engagements perpétuels pour reconnaître aux parties une faculté de résiliation unilatérale en matière de contrat à durée indéterminée a été consacrée par le législateur lors de l’adoption de l’ordonnance du 10 février 2016.

- Le nouvel article 1211 du Code civil prévoit en ce sens que « lorsque le contrat est conclu pour une durée indéterminée, chaque partie peut y mettre fin à tout moment, sous réserve de respecter le délai de préavis contractuellement prévu ou, à défaut, un délai raisonnable. »

- Deux enseignements peuvent être tirés de cette disposition. Une interrogation néanmoins subsiste.

- Premier enseignement : la reconnaissance d’un droit

- La faculté de rupture unilatérale appartient aux deux parties qui dès lors sont mises sur un pied d’égalité

- Qui plus est, il s’agit là d’une disposition d’ordre public à laquelle les contractants ne sauraient déroger par clause contraire.

- Second enseignement : le respect d’un délai de préavis

- L’exercice de la faculté de rupture unilatérale est subordonné à l’observation d’un délai de préavis contractuellement prévu ou, à défaut, raisonnable.

- Cette faculté unilatérale de résiliation des contrats à durée indéterminée moyennant le respect d’un délai de préavis a été reconnue comme une règle à valeur constitutionnelle par la décision du Conseil constitutionnel du 9 novembre 1999 relative à la loi sur le pacte civil de solidarité (Cons. const. 9 nov. 1999, n° 99-419 DC)

- Dans sa décision, le Conseil constitutionnel avait incité le législateur à préciser les règles ou les « causes permettant une telle résiliation, ainsi que les modalités de celle-ci, notamment le respect d’un préavis ».

- C’est ce que fait l’ordonnance du 10 février 2016, en réservant aux contractants une faculté de résiliation du contrat à durée indéterminée, sous réserve du respect d’un délai de préavis contractuellement prévu, ou à défaut raisonnable.

- Concrètement, l’objectif poursuivi par le législateur est de permettre au cocontractant de disposer du temps nécessaire pour s’organiser.

🡺La durée du contrat d’assurance

À l’instar de n’importe quel autre contrat, la durée du contrat d’assurance peut être librement fixée par les parties.

En application des articles L. 113-12, al. 1er et L. 113-15, al. 1er du Code des assurances cette durée est toutefois soumise à deux exigences de formalisation :

- Première exigence de formalisation

- L’article L. 113-12, al. 1er du Code des assurances prévoit expressément que la durée du contrat d’assurance doit être fixée dans la police.

- L’article R. 112-1 du même Code précise que « les polices d’assurance relevant des branches 1 à 17 de l’article R. 321-1, à l’exception des polices d’assurance relevant du titre VII du présent code, doivent indiquer […] la durée des engagements réciproques des parties ».

- En pratique, le contrat d’assurance est conclu pour une durée d’un an reconductible à chaque échéance annuelle.

- Seconde exigence de formalisation

- L’article L. 113-15, al. 1er du Code des assurances prévoit que « la durée du contrat doit être mentionnée en caractères très apparents dans la police. »

- Ainsi, appartient-il à l’assureur de porter matériellement à la vigilance de l’assurée la durée du contrat afin qu’il puisse se déterminer en toute connaissance de cause.

- À cet égard, l’article A. 113-1 du Code des assurances précise que pour les contrats d’assurance dont la durée est supérieure à trois ans la police la durée du contrat doit être rappelée par une mention en caractères très apparents figurant juste au-dessus de la signature du souscripteur.

- À défaut de cette mention, le souscripteur peut, nonobstant toute clause contraire, résilier le contrat sans indemnité, chaque année à la date anniversaire de sa prise d’effet, moyennant préavis d’un mois au moins.

Dans un arrêt du 14 novembre 1979, la Cour de cassation a précisé que l’inobservation de ces prescriptions n’entraîne pas, dans le silence de la loi, la nullité de la police.

Il s’en déduit que la violation de l’article L. 113-15 du Code des assurances est sanctionné par l’inopposabilité de la durée stipulée dans le contrat à l’assuré (Cass. 1ère civ. 14 nov. 1979, n°78-14.653).

🡺La tacite reconduction du contrat d’assurance

En pratique, le contrat d’assurance sera presque toujours :

- En premier lieu, conclu pour une durée déterminée

- En second lieu, assorti d’une clause de tacite reconduction

S’agissant de la tacite reconduction, elle s’analyse en un renouvellement de contrat qui n’a pas expressément été exprimé par les parties.

Elle ne peut donc être envisagée, à l’instar du renouvellement dont elle constitue une variété, que pour un contrat à durée déterminée.

L’article 1215 du Code civil prévoit que « lorsqu’à l’expiration du terme d’un contrat conclu à durée déterminée, les contractants continuent d’en exécuter les obligations, il y a tacite reconduction. »

La tacite reconduction suppose ainsi que les parties aient :

- Soit poursuivi l’exécution de leurs obligations respective à l’expiration du terme du contrat initial

- Soit prévu une clause spécifique qui stipule que le contrat est renouvelé, faute de dénonciation par les parties avant l’arrivée du terme

S’agissant des effets de la clause de tacite reconduction, l’article 1215 in fine prévoit que « celle-ci produit les mêmes effets que le renouvellement du contrat. »

Aussi, en application de l’article 1214 du Code civil, la tacite reconduction donne en principe « naissance à un nouveau contrat dont le contenu est identique au précédent mais dont la durée est indéterminée. »

Il ressort de cette disposition que la tacite reconduction d’un contrat emporte création d’un nouveau contrat qui présente deux caractères principaux :

- Premier caractère

- Le nouveau contrat résultant de la tacite reconduction est réputé être renouvelé pour une durée indéterminée.

- Pour le contrat d’assurance, l’article L. 113-15, al. 1er du Code des assurances déroge sensiblement à cette règle en disposant que « la police doit […] mentionner que la durée de la tacite reconduction ne peut en aucun cas être supérieure à une année. »

- Cette exigence est sanctionnée, à l’instar de l’obligation de mentionner la durée du contrat « en caractères très apparents dans la police », par l’inopposabilité de la clause à l’assurée.

- Contrairement aux contrats soumis au droit commun, la tacite reconduction du contrat d’assurance de donne donc pas naissance à nouveau contrat dont la durée serait indéterminée.

- Elle emporte création d’un nouveau contrat qui est renouvelé seulement pour la durée d’une année, lequel contrat peut, à son tour, être renouvelé, pour la même période.

- Ce processus peut se renouveler indéfiniment tant que la tacite reconduction n’est pas dénoncée par l’une ou l’autre partie.

- Second caractère

- Le nouveau contrat résultant de la tacite reconduction est pourvu d’un contenu identique au précédent contrat.

- Le droit des assurances ne déroge pas à cette règle.

- La Cour de cassation l’a rappelé dans un arrêt du 2 décembre 2003 aux termes duquel elle a jugé que « la tacite reconduction n’entraîne pas prorogation du contrat primitif, mais donne naissance à un nouveau contrat de sorte que les dispositions réglementaires entrées en vigueur avant la reconduction de la police litigieuse étaient applicables à la police ainsi reconduite » (Cass. 1ère civ. 2 déc. 2003, n°00-19.561).

À l’arrivée du terme du contrat d’assurance, la tacite reconduction offre deux options aux parties :

- Ne pas dénoncer la police, ce qui emportera reconduction de cette dernière pour la durée définie dans le contrat

- Dénoncer la police en observant le préavis fixé contractuellement, ce qui aura pour conséquence de mettre un terme définitivement au contrat

Afin de faciliter l’exercice, pour l’assuré, de sa faculté de dénonciation de la police d’assurance, le législateur a introduit en 2005 un article L. 113-15.1 dans le Code des assurances.

Cette disposition prévoit que « pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles, la date limite d’exercice par l’assuré du droit à dénonciation du contrat doit être rappelée avec chaque avis d’échéance annuelle de prime ou de cotisation ».

Ainsi, pèse sur l’assureur l’obligation d’informer chaque année l’assuré, dans l’avis d’échéance, de sa faculté de dénoncer le contrat d’assurance.

Le domaine de cette règle est toutefois limité dans la mesure où elle ne s’applique qu’aux seuls contrats individuels d’assurance de dommage et d’assurance de personnes non-vie couvrant les personnes physiques en dehors de leurs activités professionnelles.

🡺La résiliation du contrat d’assurance

Le contrat d’assurance étant conclu presque systématiquement pour une durée déterminée, il ne devrait pas pouvoir être dénoncé par l’une ou l’autre partie avant l’arrivée de son terme.

Le législateur a toutefois prévu un certain nombre de cas ouvrant le droit aux parties de résilier la police d’assurance avant la survenance de son échéance.

Ces cas diffèrent selon :

- D’une part, que le contrat est porté par une entreprise d’assurance ou par une Mutuelle

- D’autre part, que la partie endosse la qualité d’assureur ou d’assuré

Nous nous focaliserons ici sur les seuls cas de résiliation des contrats d’assurance portés par des entreprises d’assurance, soit les contrats régis par le Code des assurances.

§1 : Les cas de résiliation par l’assuré

I) La résiliation du contrat d’assurance à l’échéance

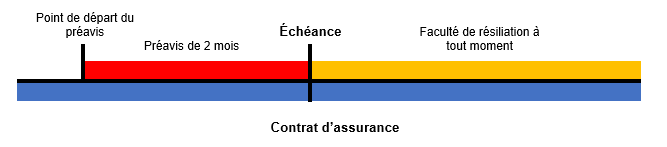

A) La faculté de résiliation annuelle

🡺Fondements juridiques

- Article L. 221-10 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

🡺Principe

L’article L. 221-10 du Code de la mutualité prévoit que « le membre participant, pour les opérations individuelles, le membre participant ou l’employeur ou la personne morale, pour les opérations collectives à adhésion facultative, la personne morale souscriptrice, pour les opérations collectives à adhésion obligatoire, peut mettre fin à son adhésion ou résilier le contrat collectif tous les ans en adressant une notification par lettre, tout autre support durable ou moyen prévu à l’article L. 221-10-3 à la mutuelle ou à l’union au moins deux mois avant la date d’échéance. »

Cette disposition confère ainsi au souscripteur du contrat ou à son adhérent, s’il s’agit d’une opération collective, une faculté de résiliation à chaque échéance annuelle.

L’article L. 221-10, al. 2e du Code de la mutualité précise que :

- Pour les opérations collectives, le droit de résiliation doit être mentionné dans le bulletin d’adhésion ou le contrat collectif souscrit par un employeur ou une personne morale

- Pour les opérations collectives à adhésion facultative, le droit de dénonciation de l’adhésion du membre participant doit être mentionné dans la notice remise à l’adhérent.

🡺Domaine d’application

- Les contrats relevant du domaine de la résiliation annuelle

- Pour les opérations individuelles, la faculté de résiliation annuelle peut être exercée par le membre participant

- Pour les opérations collectives

- Lorsque l’opération collective est à adhésion facultative, la faculté de résiliation annuelle peut être exercée par :

- Le membre participant

- L’employeur ou la personne morale

- Lorsque l’opération collective est à adhésion obligatoire, la faculté de résiliation annuelle peut être exercée par la seule personne morale souscriptrice

- Les contrats exclus du domaine de la résiliation annuelle

- La faculté de résiliation annuelle ne peut pas être exercée par le membre participant à une opération collective à adhésion obligatoire

🡺Procédure de résiliation

- L’observation d’un préavis

- La résiliation dans les temps

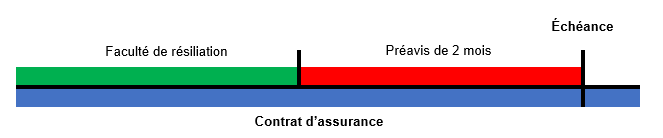

- L’article L. 221-10 du Code de la mutualité subordonne l’exercice de la faculté de résiliation annuelle à l’observation d’un préavis de deux mois.

-

- La résiliation tardive

- Dans l’hypothèse où le délai de préavis ne serait pas respecté par l’assuré, soit que celui-ci aurait fait part de sa volonté de dénoncer sa police moins de deux mois avant l’échéance, l’acte de dénonciation est sans effet.

- Il en résulte que le contrat d’assurance se poursuivra au-delà de l’échéance, sauf à ce que la mutuelle accepte de mettre un terme au contrat, nonobstant l’irrégularité de la résiliation.

- En effet, en cas la demande tardive de résiliation formulée par l’assuré, cette demande s’analyse en une « une simple offre de résiliation » que la Mutuelle est libre d’accepter ou de refuser (Cass. 1ère civ. 13 juin 1984, n°83-13.113).

- L’acceptation par la Mutuelle de la résiliation tardive pourra tout autant être expresse que tacite.

- Dans un arrêt du 13 novembre 1990, la Cour de cassation a jugé en ce sens que la volonté de l’assureur de renoncer à se prévaloir de l’irrégularité tirée de l’expiration du délai de préavis pour résilier la police pouvait se déduire de son attitude qui, au cas particulier, avait consisté à accuser bonne réception de la lettre de résiliation de l’assuré sans contester la validité de la résiliation (Cass. 1ère civ. 13 nov. 1990, n°88-17.826).

- Dans un arrêt du 4 novembre 1992, la Première chambre civile a toutefois précisé que « le silence de l’assureur ne [peut] être interprété comme un acquiescement à une dénonciation tardive » (Cass. 1ère civ. 4 nov. 1992, n°90-19.894).

- Aussi, pour valoir acceptation tacite de la résiliation tardive, l’attitude du porteur de risque devra être dépourvue de toute équivoque, ce qui était le cas dans l’arrêt rendu deux ans plus tôt, puisque l’assureur avait pris acte de la demande qui lui était adressée par l’assuré sans opposer à celui-ci l’irrégularité de sa demande.

- À cet égard, dans l’hypothèse, où la Mutuelle refuserait la résiliation tardive, la jurisprudence considère qu’il appartient à l’assuré de renouveler sa demande de résiliation, la première demande – tardive – étant privé de tout effet, y compris pour l’échéance suivante.

- Dans un arrêt du 17 mars 1981, la Cour de cassation a ainsi validé le jugement rendu par un Tribunal d’instance aux termes duquel les juges avaient estimé que la résiliation faite tardivement pour l’échéance était sans valeur et qu’à défaut, pour l’assuré, d’avoir, par la suite, notifié valablement une nouvelle résiliation a son assureur, le contrat d’assurance s’était poursuivi, de sorte que l’assuré était redevable des primes échues postérieurement à l’échéance du contrat (Cass. 1ère civ. 17 mars 1981, n°79-16.181).

- La Première chambre civile a, par suite, tempéré cette solution en jugeant dans un arrêt du 16 mars 1994 que la résiliation tardive pouvait produire ses effets pour l’échéance suivante à la double condition :

- D’une part, qu’elle ait été formulée après l’échéance du contrat

- D’autre part, que la police ne fixe aucune durée maximale entre la demande de résiliation et la date d’échéance du contrat

- Les modalités de la résiliation

- L’auteur de la résiliation

- L’auteur de la résiliation ne peut être que le souscripteur du contrat ou l’adhérent s’il s’agit d’une opération collective ou le représentant de l’un et l’autre.

- Dans ce second cas, l’acte de résiliation ne pourra produire ses effets que s’il est accompli par une personne valablement investi d’un pouvoir de représentation du souscripteur ou de l’adhérent.

- Dans le silence des textes, la question se pose de savoir si, pour que la résiliation réalisée par un mandataire produise ses effets, il est nécessaire que celui-ci justifie de son pouvoir de représentation auprès de la mutuelle.

- Dans un arrêt du 28 mars 2013, la Cour de cassation a répondu par la négative à cette question.

- Elle a affirmé, en effet, que « ni l’article L. 113-14 du code des assurances prévoyant les modalités de résiliation de la police par l’assuré ni aucun autre texte légal n’exige de l’assuré qu’il rapporte la preuve de l’existence du mandat donné à un tiers dans le délai imparti pour résilier le contrat » (Cass. 2e civ. 28 mars 2013, n°12-15.958).

- Il est donc admis que la justification des pouvoirs du mandataire puisse intervenir postérieurement à l’acte de résiliation, lequel produit ses effets, en tout état de cause, « à partir de la date figurant sur le cachet de la poste ou de la date d’expédition de la notification ».

- La forme de la résiliation

- L’article L. 221-10 du Code de la mutualité prévoit que le souscripteur du contrat ou l’adhérent peut résilier le contrat en adressant à la mutuelle une notification par lettre, tout autre support durable ou moyen prévu à l’article L. 221-10-3.

- À cet égard, cette disposition prévoit que lorsque le membre participant a le droit de dénoncer l’adhésion au règlement ou lorsque l’employeur ou la personne morale souscriptrice a le droit de résilier le contrat collectif, la notification de la dénonciation ou de la résiliation peut être effectuée, au choix de l’intéressé :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ou de l’union ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle ou l’union propose la conclusion de contrat ou l’adhésion au règlement par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat ou le règlement.

- L’alinéa 2 précise que, en tout état de cause, le destinataire de la résiliation doit confirmer par écrit la réception de la notification.

🡺Effets

La résiliation prend effet au jour de la date anniversaire de la conclusion du contrat.

B) Le droit de résiliation résultant du défaut d’information de la faculté de résiliation annuelle

🡺Textes

- Article L. 221-10-1 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

🡺Principe

L’article L. 221-10-1 du Code de la mutualité prévoit que « pour les adhésions à tacite reconduction relatives à des opérations individuelles à caractère non professionnel, la date limite d’exercice par le membre participant du droit à dénonciation de l’adhésion au règlement doit être rappelée avec chaque avis d’échéance annuelle de cotisation ».

Ainsi, obligation est faite à la mutuelle de rappeler à l’assuré, avant le terme de la période autorisant la résiliation, de sa faculté de dénoncer son contrat.

Cette règle a été introduite par la loi n°2005-67 du 28 janvier 2005 tendant à conforter la confiance et la protection du consommateur (loi Chatel).

L’objectif recherché par le législateur est ici de permettre à l’assuré, en connaissance de cause, aux conditions, de réfléchir aux conditions et garanties de sa police, de comparer les offres disponibles sur le marché et, surtout, de décider ou non de reconduire le contrat.

Le manquement par la mutuelle à l’obligation prévu par l’article L. 221-10-1 du Code de la mutualité a pour effet d’assouplir les modalités d’exercice par l’assuré de son droit à résiliation annuelle du contrat d’assurance.

🡺Domaine d’application

- Les contrats relevant du domaine de la résiliation pour défaut d’information

- Plusieurs conditions cumulatives doivent être réunies pour que la faculté de résiliation pour défaut d’information puisse être exercée.

- On doit être en présence :

- D’un contrat à tacite reconduction

- D’un contrat relatif à une opération individuelle

- D’un contrat couvrant des personnes physiques

- D’un contrat couvrant des personnes agissant en dehors de leurs activités professionnelles.

- Les contrats exclus du domaine de la résiliation pour défaut d’information

- La faculté de résiliation pour cause de défaut d’information ne peut pas être exercée en présence d’un contrat d’assurance relatif à une opération collective, peu importe que cette opération soit à adhésion facultative ou obligatoire.

🡺Procédure de résiliation

- Modalités d’exercice du droit à résiliation

- Selon la date de communication de cette information à la mutuelle, les modalités d’exercice du droit à résiliation diffèrent.

- Trois situations doivent être distinguées :

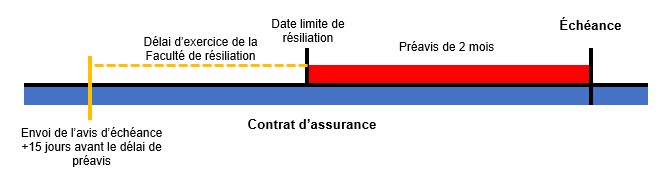

- L’avis d’échéance annuelle a été adressé à l’assuré au moins quinze jours avant que le préavis de résiliation ne commence à courir

- Dans cette hypothèse, l’assuré devra notifier à la mutuelle avant la date limite de préavis, soit dans les deux mois avant l’échéance annuelle, sauf dérogation conventionnelle contraire.

-

-

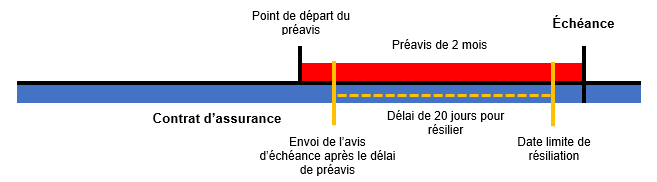

- L’avis d’échéance annuelle a été adressé à l’assuré moins de quinze jours avant le délai de préavis ou après que le préavis a commencé à courir

- Dans cette hypothèse, l’assuré est informé avec l’avis d’échéance qu’il reçoit qu’il dispose d’un délai de vingt jours suivant la date d’envoi de cet avis pour dénoncer la reconduction du contrat.

- Dans ce cas, le délai de dénonciation court à partir de la date figurant sur le cachet de la poste ou certifiée par un horodatage satisfaisant à des exigences définies par décret.

-

-

- L’avis d’échéance annuelle n’est pas notifié à l’assuré

- Dans cette hypothèse, l’assuré peut mettre un terme au contrat, sans pénalités, à tout moment à compter de la date de reconduction en adressant une notification par lettre, tout autre support durable ou moyen prévu à l’article L. 221-10-3 du Code de la mutualité.

- La résiliation prend effet le lendemain de la date figurant sur le cachet de la poste ou de la date de notification.

- Forme de la résiliation

- L’article L. 221-10-3 du Code de la mutualité prévoit que lorsque le membre participant a le droit de dénoncer l’adhésion au règlement la notification de la dénonciation ou de la résiliation peut être effectuée, au choix de l’intéressé :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ou de l’union ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle ou l’union propose la conclusion de contrat ou l’adhésion au règlement par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat ou le règlement.

- L’alinéa 2 précise que, en tout état de cause, le destinataire de la résiliation doit confirmer par écrit la réception de la notification.

- Dénouement du contrat

- L’article L. 221-10-1 du Code de la mutualité prévoit que, en cas de résiliation de la police :

- D’une part, le membre participant est tenu au paiement de la partie de cotisation correspondant à la période pendant laquelle le risque a couru, période calculée jusqu’à la date d’effet de la résiliation.

- D’autre part, la mutuelle doit, le cas échéant, rembourser au membre participant, dans un délai de trente jours à compter de la date d’effet de la résiliation, la partie de prime ou de cotisation correspondant à la période pendant laquelle le risque n’a pas couru, période calculée à compter de ladite date d’effet. À défaut de remboursement dans ces conditions, les sommes dues sont productives d’intérêts au taux légal.

II) La résiliation du contrat d’assurance en dehors de l’échéance

A) Résiliation du contrat d’assurance pour convenance personnelle ou la résiliation infra-annuelle

1. La résiliation infra-annuelle de droit commun

🡺Fondements juridiques

- Article L. 221-10-2 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

- Article R. 221-5 du Code de la mutualité

- Article R. 221-6 du Code de la mutualité

🡺Principe

L’article L. 221-10-2 du Code de la mutualité, issu de loi n°2019-733 du 14 juillet 2019, prévoit un nouveau cas de résiliation conférant au membre participant ou au souscripteur son adhésion ou le contrat d’assurance à tout moment, soit en dehors de l’échéance annuelle.

L’objectif affiché par le législateur à l’époque était de stimuler la concurrence au moyen d’une fluidité accrue du marché.

Depuis l’adoption de cette loi, un assuré peut ainsi, après expiration d’un délai d’un an à compter de la première souscription, résilier sans frais ni pénalités, les contrats et adhésions tacitement reconductibles.

L’article L. 221-10-2, al. 3e du Code de la mutualité précise :

- D’une part, que le droit de dénonciation ou de résiliation doit être mentionné dans le règlement, le bulletin d’adhésion ou le contrat collectif et que pour les opérations collectives à adhésion facultative, le droit de dénonciation du membre participant doit être mentionné dans la notice d’information.

- D’autre part, que le droit de dénonciation ou de résiliation doit être rappelé avec chaque avis d’échéance de cotisation.

🡺Domaine d’application

L’article R. 221-5 du Code de la mutualité prévoit que la faculté de résiliation infra-annuelle joue pour « les règlements ou contrats d’assurance tacitement reconductibles couvrant les personnes physiques en dehors de leurs activités professionnelles, comportant des garanties pour le remboursement et l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident et ne comportant aucune autre garantie, à l’exception, le cas échéant, des garanties couvrant les risques de perte d’autonomie, décès, incapacité de travail ou invalidité, ainsi que des garanties d’assistance, de protection juridique, de responsabilité civile, de nuptialité-natalité ou d’indemnités en cas d’hospitalisation. ».

La combinaison de cette disposition avec l’article L. 221-10-2 du Code de la mutualité conduit à distinguer les contrats relatifs à des opérations individuelles, des contrats relatifs à des opérations collectives :

- Les contrats relatifs à des opérations individuelles

- La faculté de résiliation infra-annuelle est restreinte aux seuls contrats individuels remplissant deux conditions cumulatives :

- Première condition

- La faculté de résiliation infra-annuelle ne peut jouer que pour les seuls contrats individuels tacitement reconductibles couvrant les personnes physiques en dehors de leurs activités professionnelles.

- Il en résulte que la faculté de résiliation annuelle ne peut pas jouer :

- D’une part, pour les contrats individuels couvrant une personne morale

- D’autre part, pour les contrats individuels couvrant une personne physique qui agirait dans le cadre d’une activité professionnelle

- Seconde condition

- En application de l’article R. 221-5 du Code de la mutualité, la faculté de résiliation infra-annuelle ne peut jouer que pour les contrats d’assurance comportant des garanties pour le remboursement et l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident et ne comportant aucune autre garantie, à l’exception, le cas échéant, des garanties couvrant les risques de perte d’autonomie, décès, incapacité de travail ou invalidité, ainsi que des garanties d’assistance, de protection juridique, de responsabilité civile, de nuptialité-natalité ou d’indemnités en cas d’hospitalisation.

- Si dès lors, le contrat de complémentaire santé comporte une garantie autre que celle énoncée par cette liste, il ne sera pas éligible à la faculté de résiliation infra-annuelle.

- Les contrats d’assurance collectifs

- La faculté de résiliation infra-annuelle diffère selon que l’on est en présence d’un contrat collectif à adhésion facultative ou à adhésion obligatoire :

- Les contrats collectifs à adhésion facultative

- La faculté de résiliation infra-annuelle est ouverte à l’adhérent d’un contrat collectif dans les mêmes conditions que celles applicables aux contrats individuels

- La faculté de résiliation est donc ouverte au souscripteur employeur ou personne morale du contrat collectif ou à son adhérent pour les contrats d’assurance tacitement reconductibles couvrant les personnes physiques en dehors de leurs activités professionnelles, comportant des garanties pour le remboursement et l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident et ne comportant aucune autre garantie, à l’exception, le cas échéant, des garanties couvrant les risques de perte d’autonomie, décès, incapacité de travail ou invalidité, ainsi que des garanties d’assistance, de protection juridique, de responsabilité civile, de nuptialité-natalité ou d’indemnités en cas d’hospitalisation.

- Les contrats collectifs à adhésion obligatoire

- L’article L. 221-10-2, al. 2 du Code de la mutualité prévoit que la faculté de résiliation infra-annuelle n’est pas ouverte au membre participant dans le cadre des opérations collectives à adhésion obligatoire quels que soient les risques couverts par le contrat collectif.

- En revanche, le droit de résiliation infra-annuelle est ouvert au souscripteur employeur ou personne morale du contrat collectif à adhésion obligatoire.

🡺Modalités d’exercice de la faculté de résiliation infra-annuelle

- Un droit discrétionnaire

- La faculté de résiliation infra-annuelle est un droit discrétionnaire, en ce sens qu’il peut être exercé par son titulaire sans qu’il lui soit besoin de justifier d’un quelconque motif.

- Il lui faut simplement exprimer sa volonté de dénoncer le contrat ou l’adhésion dans les formes limitatives prévues à l’article L. 221-10-3 du Code de la mutualité.

- Un droit dont l’exercice est gratuit

- L’article L. 221-10-2 du Code de la mutualité prévoit que la faculté de résiliation infra-annuelle ne peut donner lieu à l’application d’aucuns frais, ni d’aucunes pénalités.

- Il s’agit d’un droit dont l’exercice est totalement gratuit, exceptions faites des frais attachés à la modalité de résiliation retenue par le souscripteur (frais d’envoi ou de signification par exemple).

- Un droit dont l’exercice est subordonné à l’observation d’un délai d’un an

- L’article L. 221-10-2 du Code de la mutualité énonce que l’exercice de la faculté de résiliation infra-annuelle ne peut intervenir qu’« après expiration d’un délai d’un an à compter de la première souscription ».

- À l’expiration de ce délai, la faculté de résiliation peut être exercée à tout moment.

- Un droit dont l’exercice doit être rappelé annuellement par la mutuelle

- L’article L. 221-10-2 du Code de la mutualité prévoit que le droit de dénonciation ou de résiliation doit être mentionné dans le règlement, le bulletin d’adhésion ou le contrat collectif. Pour les opérations collectives à adhésion facultative, le droit de dénonciation du membre participant doit être mentionné dans la notice d’information.

- Ce droit doit, en outre, être rappelé avec chaque avis d’échéance de prime ou de cotisation.

- L’article R. 221-6, IV précise que pour les opérations collectives à adhésion obligatoire, l’obligation de rappeler avec chaque avis d’échéance la faculté de résiliation infra-annuelle est réputée satisfaite si le droit de résiliation est rappelé sur l’avis annuel de cotisations ou lors de la communication annuelle prévue à la dernière phrase du premier alinéa de l’article L. 871-1 du Code de la sécurité sociale.

- Un droit qui a vocation à jouer à titre subsidiaire

- Lorsqu’une demande de résiliation est frappée d’une irrégularité, la mutuelle n’est pas nécessairement fondée à rejeter cette demande.

- Le législateur a prévu que l’irrégularité pouvait être couverte par l’application des règles applicables à la résiliation infra-annuelle.

- En effet, en application de l’article R. 221-5 du Code de la mutualité, il est fait obligation à la mutuelle de retenir la résiliation infra-annuelle comme fondement de la résiliation à titre subsidiaire dans plusieurs cas :

- Soit lorsque le membre participant, dénonce la reconduction tacite de l’adhésion au règlement postérieurement à la date limite d’exercice de ce droit de dénonciation ;

- Soit lorsque le membre participant, l’employeur ou la personne morale souscriptrice dénonce l’adhésion au règlement ou demande la résiliation du contrat en se fondant sur un motif prévu par le code de la mutualité dont la mutuelle ou l’union constate qu’il n’est pas applicable ;

- Soit lorsque le membre participant, l’employeur ou la personne morale souscriptrice ne précise pas le fondement de sa demande de dénonciation ou de résiliation.

- Pour que la résiliation infra-annuelle soit mise en œuvre, cela suppose que toutes les conditions de ce cas de résiliation soient remplies.

🡺Procédure de résiliation

La procédure de résiliation diffère selon que l’assuré envisage ou non de souscrire une assurance auprès d’une nouvelle mutuelle :

- L’assuré n’envisage pas de souscrire de contrat d’assurance auprès d’une nouvelle mutuelle

- Dans cette hypothèse, l’exercice de la faculté de résiliation devra se faire dans les formes prévues à l’article L. 221-10-3 du Code de la mutualité.

- Pour mémoire, cette disposition prévoit que lorsque le membre participant a le droit de dénoncer l’adhésion au règlement ou lorsque l’employeur ou la personne morale souscriptrice a le droit de résilier le contrat collectif, la notification de la dénonciation ou de la résiliation peut être effectuée, au choix de l’intéressé :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ou de l’union ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle ou l’union propose la conclusion de contrat ou l’adhésion au règlement par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat ou le règlement.

- Dans tous les cas, c’est-à-dire quelle que soit la modalité de résiliation retenue par l’assuré, le texte exige que le destinataire de la résiliation confirme par écrit la réception de la notification de résiliation.

- L’assuré envisage de souscrire un contrat d’assurance auprès d’une nouvelle mutuelle

- Premier temps : expression de la demande de résiliation par l’assuré auprès de la nouvelle mutuelle

- L’article R. 221-6, II du Code de la mutualité prévoit que le membre participant, l’employeur ou la personne morale souscriptrice qui souhaite procéder à la dénonciation de l’adhésion ou à la résiliation de son contrat d’assurance en vue de contracter avec un nouvel organisme, en transmet la demande à ce dernier sur support papier ou tout autre support durable.

- Dans sa demande, le membre participant, l’employeur ou la personne morale souscriptrice manifeste expressément sa volonté de dénoncer l’adhésion ou de résilier son contrat en cours et d’adhérer ou de souscrire un nouveau contrat auprès du nouvel organisme.

- Deuxième temps : réception de la demande de résiliation par l’ancienne mutuelle

- En application de l’article R. 221-6 du Code de la mutualité, dès réception de la demande de dénonciation de l’adhésion ou de résiliation du contrat, que cette demande émane du membre participant, de l’employeur ou de la personne morale souscriptrice ou qu’elle soit effectuée pour le compte de ces derniers par le nouvel organisme, la mutuelle ou l’union communique par tout support durable au membre participant, à l’employeur ou à la personne morale souscriptrice un avis de dénonciation ou de résiliation l’informant de la date de prise d’effet.

- Cet avis rappelle au membre participant, à l’employeur ou à la personne morale souscriptrice son droit à être remboursé du solde de la cotisation correspondant à la période pendant laquelle le risque est couvert dans un délai de trente jours à compter de cette date.

- Troisième temps : démarches entre mutuelles

- L’article L. 221-10-2 du Code de la mutualité prévoit que dans le cas où l’adhérent ou le participant souhaite dénoncer une adhésion ou résilier un contrat conclu pour le remboursement et l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident pour souscrire un nouveau contrat auprès d’un nouvel organisme, celui-ci effectue pour le compte de l’adhérent ou du participant souhaitant le rejoindre les formalités nécessaires à l’exercice du droit de résiliation ou de dénonciation dans les conditions prévues au même premier alinéa.

- Il ressort de ce texte que c’est donc à la nouvelle mutuelle qu’il revient de prendre en charge la résiliation pour le compte de l’assuré.

- La disposition a ici une finalité protectrice : elle vise à éviter que l’assuré ne se retrouve sans couverture.

- C’est pour cette raison qu’il est fait expressément obligation aux mutuelles intéressées de s’assurer « de l’absence d’interruption de la couverture de l’adhérent ou du participant durant la procédure. »

- À cet égard, la nouvelle mutuelle doit toujours être en mesure de justifier de la demande qui lui est adressée par le membre participant, l’employeur ou la personne morale souscriptrice, avant de procéder aux formalités de résiliation.

- S’agissant précisément de ces formalités de résiliation, elles sont énoncées à l’article R. 221-6 du Code de la mutualité.

- Cette disposition prévoit que le nouvel organisme notifie précédent organisme la dénonciation de l’adhésion ou la résiliation du contrat du membre participant, de l’employeur ou de la personne morale souscriptrice par lettre recommandée ou par envoi recommandé électronique.

- La notification doit mentionner la référence du contrat, le nom et l’adresse du membre participant, de l’employeur ou de la personne morale souscriptrice et le nom du nouvel organisme choisi par le membre participant, l’employeur ou la personne morale souscriptrice.

- Cette notification doit rappeler, en outre, que le nouvel organisme s’assure de la continuité de la couverture du membre participant, de l’employeur ou de la personne morale souscriptrice durant l’opération de résiliation.

- La date de réception de la notification de la dénonciation de l’adhésion ou de la résiliation du contrat est présumée être le premier jour qui suit la date d’envoi de cette notification telle qu’elle figure sur le cachet de la poste de la lettre recommandée ou, s’il s’agit d’une lettre recommandée électronique, sur la preuve de son dépôt selon les modalités prévues à l’article R. 53-2 du code des postes et télécommunications électroniques.

🡺Effets de la résiliation infra-annuelle

- Prise d’effet de la résiliation

- L’article L. 221-10-2 du Code de la mutualité prévoit que La dénonciation de l’adhésion ou la résiliation prend effet un mois après que la mutuelle ou l’union en a reçu notification par le membre participant ou par l’employeur ou la personne morale souscriptrice.

- L’article R. 221-6, III précise que, en tout état de cause, la nouvelle adhésion ou le nouveau contrat ne peut prendre effet avant la prise d’effet de la dénonciation de l’ancienne adhésion ou la résiliation de l’ancien contrat.

- Remboursement du solde de la cotisation ou de la prime

- L’article L. 221-10-2 du Code de la mutualité prévoit que lorsque l’adhésion au règlement est dénoncée ou lorsque le contrat est résilié dans les conditions prévues au premier alinéa du présent article, le membre participant, l’employeur ou la personne morale souscriptrice n’est redevable que de la partie de cotisation correspondant à la période pendant laquelle le risque est couvert, cette période étant calculée jusqu’à la date d’effet de la dénonciation ou de la résiliation.

- La mutuelle ou l’union est tenue de rembourser le solde au membre participant, à l’employeur ou à la personne morale souscriptrice dans un délai de trente jours à compter de la date d’effet de la dénonciation ou de la résiliation.

- À défaut de remboursement dans ce délai, les sommes dues à l’intéressé produisent de plein droit des intérêts de retard au taux légal.

2. La résiliation infra-annuelle des contrats d’assurance emprunteur

🡺Fondements

- Article L. 221-10 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

- Article L. 113-15-3 du Code des assurances

- Article L. 313-8 du code de la consommation

- Article L. 313-30 du code de la consommation

- Article L. 313-31 du code de la consommation

- Article L. 313-32 du code de la consommation

🡺Principe

L’article L. 221-10 du Code de la mutualité, issu de la loi n° 2022-270 du 28 févr. 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur, dite loi « Lemoine », prévoit un nouveau cas de résiliation conférant au consommateur, souscripteur d’un contrat d’assurance emprunteur, la faculté de dénoncer sa police à tout moment, soit en dehors de l’échéance annuelle.

La loi Lemoine s’inscrit dans le droit fil des trois précédentes interventions du législateur qui visaient à assouplir les conditions de résiliation de l’assurance emprunteur :

- La loi n° 2010-737 du 1er juillet 2010 portant réforme du crédit à la consommation (loi Lagarde), a conféré au souscripteur d’un crédit immobilier le droit de substituer à l’offre d’assurance faite par la banque une offre d’un assureur concurrent : c’est ce que l’on appelle la délégation d’assurance

- La loi n° 2014-344 du 17 mars 2014 relative à la consommation (loi Hamon) a, quant à elle, conféré au titulaire d’un contrat d’assurance emprunteur le droit de dénoncer sa police dans un délai de 12 mois à compter de la signature de l’offre de prêt : c’est ce que l’on appelle la substitution d’assurance

- L’amendement « Bourquin » attaché à la loi n° 2017-203 du 21 février 2017 a, enfin, instauré la possibilité pour l’assuré de résilier son contrat d’assurance emprunteur à chaque échéance annuelle, soit au-delà de la première année

Comme souligné par les travaux parlementaires réalisés préalablement à l’adoption de la loi Lemoine, ces mesures, bien qu’allant dans le bon sens, n’ont pas permis d’atteindre l’objectif visé.

En effet, du fait de mesures dilatoires pratiquées par certains établissements bancaires, le droit de pouvoir résilier annuellement son assurance emprunteur est demeuré une mesure largement caduque à défaut d’être devenu un droit effectif.

En adoptant la loi Lemoine, l’ambition affichée par le législateur a été de rendre la faculté de résiliation infra-annuelle en matière d’assurance emprunteur plus effectif pour l’ensemble des consommateurs.

Aussi, désormais, la résiliation de l’assurance emprunteur est soumise à un régime dérogatoire puisqu’il est désormais possible pour l’assuré de dénoncer son contrat en dehors de l’échéance annuelle.

L’article L. 221-10 du Code de la mutualité prévoit en ce sens que « par dérogation au premier alinéa du présent article, lorsque le contrat a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit, soit le remboursement total ou partiel du montant restant dû au titre d’un contrat de crédit mentionné au 1° de l’article L. 313-1 du code de la consommation, soit le paiement de tout ou partie des échéances dudit prêt, le membre participant peut résilier son contrat à tout moment à compter de la signature de l’offre de prêt […]. »

Cette disposition a été reproduite à l’identique dans le Code des assurances.

🡺Domaine d’application

L’article L. 221-10 du Code de la mutualité prévoit que les contrats d’assurance emprunteur susceptibles de faire l’objet d’une résiliation infra-annuelle sont ceux souscrits en garantie d’un contrat de crédit mentionné au 1° de l’article L. 313-1 du Code de la consommation.

Quels sont les contrats de crédit visés par cette disposition ? Les contrats de crédit concernés par la loi Lemoine doivent remplir deux conditions cumulatives :

- Première condition

- Le contrat de crédit doit répondre à la définition énoncée à l’article L. 311-1, 6° du Code de la consommation.

- Il doit s’agir, autrement dit, d’un contrat de crédit consenti à une personne physique qui est en relation avec un prêteur ou un intermédiaire de crédit, dans le cadre d’une opération de crédit réalisée ou envisagée dans un but étranger à son activité commerciale ou professionnelle.

- En somme, sont visés ici les crédits immobiliers octroyés par un professionnel du crédit à un consommateur, soit à une personne physique agissant à des fins non professionnelles.

- Seconde condition

- Le contrat de crédit doit avoir été contracté afin de financer :

- Soit, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation :

- leur acquisition en propriété ou la souscription ou l’achat de parts ou actions de sociétés donnant vocation à leur attribution en propriété, y compris lorsque ces opérations visent également à permettre la réalisation de travaux de réparation, d’amélioration ou d’entretien de l’immeuble ainsi acquis ;

- leur acquisition en jouissance ou la souscription ou l’achat de parts ou actions de sociétés donnant vocation à leur attribution en jouissance, y compris lorsque ces opérations visent également à permettre la réalisation de travaux de réparation, d’amélioration ou d’entretien de l’immeuble ainsi acquis ;

- les dépenses relatives à leur construction ;

- Soit L’achat de terrains destinés à la construction des immeubles mentionnés ci-dessus

Il s’infère de la combinaison des articles L. 221-10 du Code de la mutualité et L. 313-1, 1° du code de la consommation que trois catégories de contrats de crédits ne sont pas concernées par la loi Lemoine :

- Première catégorie

- Les contrats de crédit immobiliers souscrits par des personnes morales ou physiques agissant à des fins professionnelles.

- Aussi, seuls les contrats de crédit immobilier souscrits par des consommateurs sont visés par la loi Lemoine.

- Deuxième catégorie

- Les contrats de crédit à la consommation, y compris ceux qui seraient garantis par une sûreté réelle (hypothèque ou sûreté comparable) et qui seraient destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation (usage mixte), des dépenses relatives à leur réparation, leur amélioration ou leur entretien.

- Sont donc exclus les crédits à la consommation, quand bien même ils seraient souscrits afin de financer des travaux sur un bien immobilier.

- Troisième catégorie

- Les contrats de crédit immobilier qui sont souscrits par les personnes morales de droit privé, quand bien même ils ne seraient pas destinés à financer une activité professionnelle, notamment celle des personnes morales qui, à titre habituel, même accessoire à une autre activité, ou en vertu de leur objet social, procurent, sous quelque forme que ce soit, des immeubles ou fractions d’immeubles, bâtis ou non, achevés ou non, collectifs ou individuels, en propriété ou en jouissance.

- Les contrats de crédit immobilier souscrits par des SCI n’entrent donc pas dans le champ d’application de la loi Lemoine.

🡺Modalités d’exercice de la faculté de résiliation infra-annuelle

- Un droit discrétionnaire

- La faculté de résiliation infra-annuelle est un droit discrétionnaire, en ce sens qu’il peut être exercé par le souscripteur du contrat d’assurance emprunteur sans qu’il lui soit besoin de justifier d’un quelconque motif.

- Il lui faut simplement exprimer sa volonté de dénoncer le contrat dans les formes limitatives prévues à l’article L. 221-10-3 du Code de la mutualité.

- Un droit dont l’exercice est gratuit

- L’article L. 313-32 du Code de la consommation prévoit que le prêteur ne peut, en contrepartie de son acceptation en garantie d’un contrat d’assurance autre que le contrat d’assurance qu’il propose, y compris en cas d’exercice du droit de résiliation infra-annuelle ne :

- Ni modifier le taux, qu’il soit fixe, variable ou révisable, ou les conditions d’octroi du crédit, y compris son mode d’amortissement, prévus dans l’offre de prêt

- Ni exiger le paiement de frais supplémentaires, y compris les frais liés aux travaux d’analyse de cet autre contrat d’assurance

- Il ressort de cette disposition que le prêteur, bénéficiaire de l’assurance emprunteur, ne saurait subordonner la résiliation de la police en dehors de l’échéance annuelle, à l’octroi d’une contrepartie qui serait fournie par l’assuré.

- Aussi, la faculté de résiliation infra-annuelle est-elle un droit dont l’exercice est totalement gratuit, exceptions faites des frais attachés à la modalité de résiliation retenue par le souscripteur (frais d’envoi ou de signification par exemple).

- Un droit dont l’exercice peut intervenir à tout moment en dehors de l’échéance annuelle

- C’est sans doute là l’innovation la plus marquante de la loi Lemoine : elle confère à l’assuré la faculté de résilier son contrat d’assurance emprunteur :

- D’une part, en dehors de l’échéance annuelle, ce qui vient là déroger aux règles énoncées sous l’empire du droit antérieur

- D’autre part, à tout moment à compter de la signature de l’offre de prêt

- La substitution d’assurance peut ainsi désormais intervenir à tout moment à compter de la souscription de l’offre de prêt.

- Il n’est plus besoin pour l’assuré d’agir dans le délai de 12 mois suivant la signature de l’offre de prêt, ni d’attendre la survenance de l’échéance annuelle.

- Un droit dont l’exercice doit faire l’objet d’une information

- L’assuré doit être informé de la faculté de résiliation infra-annuelle à deux stades de la vie du contrat d’assurance emprunteur

- Au stade de la formation du contrat de prêt

- L’article L. 313-8 du Code de la consommation prévoit que la possibilité pour l’emprunteur de résilier le contrat d’assurance à tout moment à compter de la signature de l’offre de prêt doit être mentionnée dans la notice d’information annexée à l’offre de prêt en sus de l’information relative au coût de l’assurance emprunteur.

- Le fait pour le prêteur de ne pas respecter cette obligation est passible d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

- La prononciation de cette sanction relève de la compétence de la Direction Générale de la Concurrence, de la Consommation et de la Répression des fraudes.

- Au stade de l’exécution du contrat d’assurance

- L’article L. 221-10-4 du Code de la mutualité prévoit que la mutuelle ou l’union a l’obligation d’informer chaque année l’assuré, sur support papier ou sur tout autre support durable :

- D’une part, de l’existence d’une faculté de résiliation infra-annuelle :

- D’autre part, des modalités de résiliation

- Enfin, des différents délais de notification et d’information que la mutuelle doit respecter

- Les manquements à cette obligation sont passibles d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

- Ils peuvent être constatés par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et par les agents de la Direction Générale de la Concurrence, de la Consommation et de la Répression des fraudes

🡺Procédure

L’exercice de la faculté de résiliation infra-annuelle requiert l’observation de plusieurs étapes :

- Première étape : la notification de la volonté de résilier la police

- L’article L. 221-10 du Code de la mutualité prévoit que l’assuré qui souhaite exercer sa faculté de résiliation infra-annuelle doit exprimer sa demande de résiliation dans les conditions prévues à l’article L. 221-10-3 du même code.

- Pour mémoire, cette dernière disposition prévoit que, lorsque l’assuré a le droit de résilier le contrat, la notification de la résiliation peut être effectuée, au choix de l’assuré :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ou de l’union ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle ou l’union propose la conclusion de contrat ou l’adhésion au règlement par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat ou le règlement.

- Deuxième étape : la demande de substitution auprès du prêteur

- En parallèle de la notification à la mutuelle de la volonté de résilier la police d’assurance, l’assuré doit solliciter le prêteur aux fins de lui demander s’il accepte la substitution d’assurance.

- Pour ce faire, il devra justifier auprès du prêteur que le nouveau contrat d’assurance emprunteur présente des garanties équivalentes.

- À cet égard, l’article L. 313-30 du Code de la consommation dispose que « le prêteur ne peut pas refuser en garantie un autre contrat d’assurance dès lors que ce contrat présente un niveau de garantie équivalent au contrat d’assurance qu’il propose ».

- Immédiatement, une question alors se pose : comment savoir si le niveau de garanties proposé par le nouveau contrat d’assurance est équivalent à celui prévu dans l’ancienne police.

- Pour le déterminer, il convient de se reporter à la méthode définie par le Comité Consultatif du Secteur Financier (CCSF) permettant d’apprécier l’équivalence du niveau de garantie[1].

- Cette méthode repose sur une liste de critères qui correspondent aux caractéristiques des garanties minimales exigibles de la part des établissements prêteurs en fonction du type d’opération, du type de prêt et du statut professionnel de l’emprunteur.

- Sur la base des critères retenus par l’établissement prêteur (11 critères au plus qui correspondent à ses exigences générales liées à sa politique des risques, complétés le cas échéant de 4 critères au plus portant sur la garantie perte d’emploi), l’emprunteur pourra déterminer le niveau minimum de garantie exigé pour procéder à une substitution de son contrat d’assurance emprunteur.

- Troisième étape : la notification par le prêteur de sa décision quant à la substitution d’assurance

- L’article L. 313-31 du Code de la consommation prévoit, le prêteur doit notifier à l’emprunteur sa décision d’acceptation ou de refus de substitution de l’assurance emprunteur adossée au prêt dans un délai de dix jours ouvrés à compter de la réception d’un autre contrat d’assurance.

- Deux situations peuvent alors se présenter :

- Le prêteur refuse la substitution d’assurance

- Dans cette hypothèse, l’article L. 313-30 du Code de la consommation dispose que toute décision de refus doit :

- D’une part, être explicite

- D’autre part, comporter l’intégralité des motifs de refus.

- La décision de refus doit préciser, le cas échéant, les informations et garanties manquantes.

- L’article L. 221-10 du Code de la mutualité ajoute que, « en cas de refus par le prêteur, le contrat d’assurance n’est pas résilié. »

- Cela implique pour l’assuré de devoir réitérer sa demande de résiliation en justifiant auprès du prêteur un niveau de garantie équivalent.

- Le prêteur accepte la substitution d’assurance

- Dans cette hypothèse, l’article L. 313-31 du Code de la consommation prévoit que, en cas d’acceptation, le prêteur doit modifier le contrat de prêt en cours par voie d’avenant.

- Quatrième étape : établissement d’un avenant au contrat de prêt

- L’article L. 313-31 du Code de la consommation prévoit que, en cas d’acceptation par le prêteur de l’assurance emprunteur, le contrat de prêt doit être modifié par voie d’avenant, dans un délai de dix jours ouvrés à compter de la réception de la demande de substitution, le contrat de crédit en y mentionnant, notamment, le nouveau taux annuel effectif global en se fondant sur les informations transmises par l’assureur délégué.

- Cinquième étape : la signature par l’emprunteur de l’avenant au contrat de prêt

- En application de L. 313-34 du Code de la consommation prévoit que l’avenant au contrat de prêt est soumis à l’acceptation de l’emprunteur et des cautions, personnes physiques, déclarées.

- Surtout, le texte dispose que l’emprunteur et les cautions ne peuvent accepter l’offre que dix jours après qu’ils l’ont reçue.

- Ce délai correspond au délai de réflexion dont dispose tout consommateur destinataire d’une offre de crédit immobilier.

- Pratiquement, cela signifie que l’emprunteur (et le cas échéant les cautions) ne pourra signer et renvoyer l’acte qui lui a été adressé par le prêteur qu’à l’expiration du délai de 10 jours.

- L’article L. 313-34 précise que « l’acceptation doit être donnée par lettre, le cachet de l’opérateur postal faisant foi, ou selon tout autre moyen convenu entre les parties de nature à rendre certaine la date de l’acceptation par l’emprunteur. »

- Sixième étape : l’envoi de l’avenant au contrat de prêt signé au prêteur

- En application de l’article L. 313-34 du Code de la consommation, l’emprunteur dispose d’un délai de 30 jours à compter de la réception de l’avant au contrat de prêt pour le retourner dûment paraphé et signé au prêteur.

- Ce texte prévoit, en effet, que l’envoi de l’offre de nouveau prêt oblige le prêteur à maintenir les conditions qu’elle indique pendant une durée minimale de trente jours à compter de sa réception par l’emprunteur.

- Passé le délai de trente jours, le prêteur peut ainsi décider de modifier les conditions du prêt et donc de refuser l’avenant signé qui lui est retourné par l’emprunteur, bien qu’il n’y ait là rien d’automatique.

- Le prêteur peut parfaitement accepter de valider l’avenant à l’expiration du délai de trente jours ; cela dépend toutefois du bon vouloir de ce dernier.

- Aussi, en pratique, l’emprunteur devra retourner à l’avenant au contrat de prêt signé entre le 11e et le 30e jour à compter de sa réception.

- Comme prévu par l’article L. 313-39 du Code de la consommation, c’est le cachet de la poste qui fera foi.

- Septième étape : la notification par l’assuré de la décision du prêteur à la mutuelle

- L’article L. 221-10 du Code de la mutualité prévoit que l’assuré doit notifier à la mutuelle ou à l’union, par lettre recommandée ou par envoi recommandé électronique, la décision du prêteur ainsi que la date de prise d’effet du contrat d’assurance accepté en substitution par le prêteur.

🡺Effets de la résiliation

L’article L. 221-10 du Code de la mutualité dispose que, en cas d’acceptation par le prêteur, la résiliation du contrat d’assurance prend effet dix jours après :

- Soit la réception par la mutuelle ou l’union de la décision du prêteur

- Soit la date de prise d’effet du contrat accepté en substitution par le prêteur si celle-ci est postérieure

🡺Sanctions

Les articles L. 341-26-1 et L. 341-44-1 du Code de la consommation prévoient que les manquements du prêteur à ses obligations au titre du dispositif de la substitution de l’assurance emprunteur sont passibles d’une amende administrative dont le montant ne peut excéder 3 000 euros pour une personne physique et 15 000 euros pour une personne morale.

B) Résiliation du contrat d’assurance pour cause de changement de situation de l’assuré

🡺Fondements juridiques

- Article L. 221-17 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

- Article R. 221-7 du Code de la mutualité

🡺Principe

En application de l’article L. 221-17 du Code de la mutualité, pour les opérations individuelles, le contrat d’assurance peut être résilié par l’assuré :

- Soit lorsque ne sont plus remplies les conditions d’adhésion liées au champ de recrutement

- Cette hypothèse est spécifique aux contrats d’assurance portés par une mutuelle

- Soit en cas de survenance d’un des événements suivants :

- Le changement de domicile

- Selon l’article 103 du Code civil le changement de domicile s’opère « par le fait d’une habitation réelle dans un autre lieu, joint à l’intention d’y fixer son principal établissement ».

- Il s’agit, autrement dit, de l’action consistant à modifier son lieu de résidence habituelle.

- Le changement de situation matrimoniale

- Le changement de situation matrimoniale consiste pour une personne

- Soit à se marier

- Soit à divorcer

- Soit à se séparer de corps

- Seuls ces trois événements sont couverts par le changement de situation matrimoniale ; la résidence séparée des époux n’ouvre pas droit à la faculté de résiliation de la police d’assurance

- Le changement de régime matrimonial

- Il consiste pour un couple marié :

- Soit à passer du régime légal à un régime conventionnel

- Soit à abandonner un régime conventionnel à la faveur du régime légal

- Soit à changer de régime conventionnel pour un autre régime conventionnel

- Le changement de régime matrimonial peut résulter, soit de la volonté des époux (conclusion d’un contrat de mariage), soit d’une décision judiciaire (mise en péril des intérêts de la communauté), soit de la loi (séparation de corps).

- Le changement de profession

- La notion de changement de profession est sujette à interprétation. Pourtant, aucun texte ne définit cette notion.

- Les auteurs s’accordent à dire que le changement de profession consiste à changer de domaine d’activité, pourvu que la nouvelle activité soit suffisamment différente de l’ancienne activité exercée.

- La retraite professionnelle

- Il s’agit ici du cas où l’assuré fait valoir ses droits auprès de la Caisse ou de l’Organisme auprès duquel il cotise pour sa retraite

- La cessation définitive d’activité professionnelle

- Cet événement recouvre l’hypothèse où l’assuré cesse d’exercer définitivement son activité professionnelle sans pour autant faire valoir ses droits à la retraite.

- Il pourra s’agir, par exemple, d’un dirigeant d’entreprise qui cède les parts de sa société ou procède à sa liquidation.

- Dans la mesure où la cessation d’activité doit être définitive, le chômage ne semble pas être couvert par ce cas de résiliation.

À l’analyse, les événements énoncés par l’article L. 221-17 du Code de la mutualité ont tous en commun d’être susceptibles d’affecter la vie de l’assuré et, par voie de conséquence, ses besoins de couverture en assurance.

D’où l’ouverture par le législateur d’un droit à résiliation en cas de survenance de l’un de ces événements.

🡺Domaine d’application

La résiliation pour cause de changement de situation de l’assuré :

- Peut jouer pour :

- Les seuls contrats d’assurance relatifs à une opération individuelle, à l’exclusion des contrats d’assurance vie

- Ne peut pas jouer pour :

- Les contrats d’assurance relatifs à une opération collective, peu importe que cette opération soit à adhésion facultative ou obligatoire

🡺Conditions

La survenance de l’un des événements énoncés par l’article L. 221-17 du Code de la mutualité n’est pas suffisant pour autoriser l’assuré à résilier son contrat.

Le texte prévoit, en effet, que le contrat d’assurance ne peut être résilié que s’il a pour objet la garantie de risques en relation directe avec la situation antérieure et qui ne se retrouvent pas dans la situation nouvelle.

Autrement dit, est exigée l’existence d’une relation directe entre l’événement invoqué par l’assuré et l’objet de son contrat d’assurance.

La survenance de l’événement doit, en somme, avoir modifié le risque garanti par le contrat d’assurance, de telle sorte que celui-ci n’est plus adapté à la nouvelle situation de l’assuré.

En tout état de cause, c’est à l’assuré qu’il reviendra de prouver :

- D’une part, la survenance de l’un des événements énoncés par l’article L. 221-17 du Code de la mutualité

- D’autre part, que la survenance de l’événement invoqué a affecté les risques antérieurement couverts par le contrat d’assurance, lesquels ne se retrouvent pas dans la situation nouvelle

🡺Procédure

- La notification de la résiliation

- S’agissant des modalités de la résiliation, l’article R. 221-7 du Code de la mutualité renvoie à l’article R. 113-6 du Code des assurances.

- Aussi, en application de cette disposition, lorsque la résiliation est à l’initiative de l’assuré, elle s’effectue selon l’une des modalités prévues à l’article L. 113-14 du même Code.

- Pour mémoire ce texte prévoit que la notification de la résiliation peut être effectuée, au choix de l’assuré :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle propose la conclusion de contrat par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat.

- Le courrier de notification de la résiliation devra :

- D’une part, mentionner la date de survenance de l’événement ouvrant droit à la résiliation

- D’autre part, exposer les circonstances permettant d’établir que l’événement invoqué modifie le risque garanti

- L’article L. 113-14 du Code des assurances précise qu’il appartient à l’assureur (au cas particulier la mutuelle) de confirmer par écrit la réception de la notification.

- Le délai de résiliation

- L’article L. 221-17 du Code de la mutualité prévoit que « la fin de l’adhésion ou la résiliation du contrat ne peut intervenir que dans les trois mois suivant la date de l’événement ou la date de sa révélation. »

- Il ressort de cette disposition que l’assuré dispose d’un délai de trois mois, à compter de la date à laquelle la situation nouvelle modifiant le risque prend naissance, pour exercer sa faculté de résiliation.

- L’article R. 113-6, al.3e du Code des assurances – qui s’applique par renvoi de l’article R. 221-7 du Code de la mutualité – ajoute que « lorsque cet événement est constitué ou constaté par une décision juridictionnelle ou lorsqu’il ne peut en être déduit d’effets juridiques qu’après une homologation ou un exequatur, la date retenue est celle à laquelle cet acte juridictionnel est passé en force de chose jugée. »

🡺Effets

- Prise d’effet

- L’article L. 221-17 al. 4e du Code de la mutualité prévoit que la résiliation prend effet un mois après réception de sa notification.

- Dénouement du contrat d’assurance

- L’article L. 221-17, al. 5e du Code de la mutualité prévoit que la mutuelle ou l’union doit rembourser à l’adhérent la partie de cotisation correspondant à la période pendant laquelle le risque n’a pas couru, période calculée à compter de la date d’effet de la résiliation.

- Interdiction d’exiger le paiement d’une indemnité de résiliation

- L’article L. 221-17, al. 6e du Code de la mutualité dispose qu’il ne saurait être prévu le paiement d’une indemnité à la mutuelle en cas de résiliation pour cause de survenance de l’un des événements énoncés par ce texte.

- Cela signifie donc que l’exercice de la faculté de résiliation sur ce fondement juridique doit nécessairement être gratuit.

C) Résiliation du contrat d’assurance pour cause d’augmentation tarifaire

🡺Fondements juridiques

- Absence de textes

- Cass. 2e civ. 13 sept. 2012, n°11-23.335

🡺Principe

Aucun texte ne prévoit la faculté de résiliation pour cause d’augmentation du montant de la cotisation.

Il s’en déduit que cette faculté ne peut, a priori, être exercée qu’à la condition d’être stipulée dans le contrat d’assurance.

Par un arrêt du 13 septembre 2012, la Cour de cassation a toutefois jugé, au visa de l’article L. 221-6 du Code de la mutualité, qu’une augmentation générale des tarifs est constitutive d’une modification des droits et obligations des adhérents d’un contrat collectif (Cass. 2e civ. 13 sept. 2012, n°11-23.335 à 11-23.343 et 11-23.345 à 11-23.357).

Or l’article L. 221-6 du Code de la mutualité prévoit que « lorsque des modifications sont apportées aux droits et obligations des membres participants, l’employeur ou la personne morale est également tenu d’informer chaque membre participant en lui remettant une notice établie à cet effet par la mutuelle ou par l’union, et que pour les opérations collectives facultatives, tout membre participant peut, dans un délai d’un mois à compter de la remise de la notice, dénoncer son affiliation en raison de ces modifications ».

Il ressort donc de l’arrêt du 13 septembre 2012 que la Deuxième chambre civile reconnaît au bénéficiaire d’un contrat d’assurance porté par une mutuelle une faculté de résiliation en cas d’augmentation du montant de la cotisation.

🡺Domaine d’application

Il s’infère de l’article L. 221-6 du Code de la mutualité que la faculté de résiliation pour cause de modification des droits et obligations des parties :

- Peut jouer pour :

- Les contrats relatifs à des opérations collectives à adhésion facultative

- Ne peut pas jouer pour :

- Les contrats relatifs à des opérations individuelles

- Les contrats relatifs à des opérations collectives à adhésion obligatoire

- Les contrats comportant une garantie en inclusion, soit une garantie souscrite auprès d’une autre mutuelle dans les conditions énoncées à l’article L. 221-3 du Code de la mutualité

- Les contrats relatifs à des opérations collectives à adhésion facultative ayant pour objet la garantie de remboursement d’un emprunt

🡺Modalités d’exercice

- Délivrance d’une notice en cas d’augmentation du montant de la cotisation

- L’article L. 221-6, al. 2e du Code de la mutualité prévoit que lorsque des modifications sont apportées aux droits et obligations des membres participants par avenant au contrat collectif, l’employeur ou la personne morale souscriptrice est tenu d’informer chaque membre participant en lui remettant une notice établie à cet effet par la mutuelle ou par l’union, trois mois au minimum avant la date prévue de leur entrée en vigueur.

- Cette information est fournie dès que possible en cas de variation significative des provisions techniques des engagements de retraite.

- L’alinéa 4 du texte précise que La preuve de la remise de la notice et des statuts au membre participant et des informations relatives aux modifications apportées au contrat collectif incombe à l’employeur ou à la personne morale.

- Exercice de la faculté de résiliation

- L’article L. 221-6, al. 2e du Code de la mutualité prévoit que pour les opérations collectives facultatives, tout membre participant peut, dans un délai d’un mois à compter de la remise de la notice, dénoncer son affiliation en raison de ces modifications.

🡺Effets

La résiliation prend effet au jour de la notification de la résiliation adressé par l’assuré à la mutuelle.

D) Résiliation du contrat d’assurance pour cause d’ouverture d’une procédure collective

🡺Fondements juridiques

- Article L. 622-13 du Code des assurances

🡺Principe

En cas d’ouverture d’une procédure collective (sauvegarde, redressement judiciaire ou liquidation judiciaire), l’article L. 622-13 du Code de commerce confère à l’administrateur judiciaire un droit d’option quant au sort des contrats d’assurance souscrits par le débiteur.

En effet, il peut :

- Soit exiger la poursuite des contrats d’assurance en cours

- Soit solliciter la résiliation des contrats d’assurance en cours

Le choix de l’administrateur devra être guidé, dit le texte, par les documents prévisionnels dont il dispose.

Sur la base de ces documents il doit s’assurer au moment où il demande l’exécution du contrat, qu’il disposera des fonds nécessaires pour assurer le paiement en résultant.

S’il s’agit d’un contrat à exécution ou paiement échelonnés dans le temps, l’administrateur y met fin s’il lui apparaît qu’il ne disposera pas des fonds nécessaires pour remplir les obligations du terme suivant.

🡺Domaine d’application

Ce cas de résiliation joue pour tous les contrats d’assurance.

L’article L. 221-8-1 du Code de la mutualité précise toutefois que la garantie subsiste en cas de procédure de sauvegarde ou de redressement ou de liquidation judiciaires de l’employeur s’agissant des opérations collectives obligatoires relatives à des régimes de remboursement de frais de santé mis en place au sein d’une entreprise.

En cas de résiliation du contrat collectif à ce titre, la portion de cotisation afférente au temps pendant lequel la mutuelle ou l’union ne couvre plus le risque est restituée au débiteur.

Conformément à l’article L. 932-10 du Code de la Sécurité sociale, la garantie subsiste également en cas de procédure collective de l’employeur s’agissant des contrats d’assurance portés par les institutions de prévoyance.

§2 : Les cas de résiliation par la Mutuelle

I) La résiliation du contrat d’assurance à l’échéance

A) La résiliation du contrat d’assurance à l’échéance

🡺Fondements juridiques

- Article L. 221-10 du Code de la mutualité

🡺Principe

L’article L. 221-10 du Code de la mutualité prévoit que « la mutuelle ou l’union peut […] résilier le contrat collectif tous les ans, en envoyant une lettre recommandée au moins deux mois avant la date d’échéance ».

Cette disposition confère ainsi à la mutuelle, une faculté de résiliation à chaque échéance annuelle.

L’alinéa 2 du texte précise que pour les opérations collectives, le droit de résiliation doit être mentionné dans le bulletin d’adhésion ou le contrat collectif souscrit par un employeur ou une personne morale.

🡺Domaine d’application

Cette faculté de résiliation ouverte à la mutuelle :

- Peut jouer pour :

- Les contrats collectifs intéressant une opération à adhésion obligatoire

- Les contrats collectifs intéressant une opération à adhésion facultative pourvu qu’elle ne soit pas relative au remboursement ou à l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident.

- Ne peut pas jouer pour :

- Les contrats individuels

- Les contrats collectifs intéressant une opération à adhésion facultative relative au remboursement ou à l’indemnisation des frais occasionnés par une maladie, une maternité ou un accident.

🡺Procédure de résiliation

- L’observation d’un préavis

- L’article L. 221-10 du Code de la mutualité subordonne l’exercice de la faculté de résiliation annuelle à l’observation d’un préavis de deux mois avant la date d’échéance.

- Les modalités de la résiliation

- L’article L. 221-10 du Code de la mutualité prévoit que la mutuelle peut résilier le contrat collectif en envoyant à l’assuré une lettre recommandée

🡺Effets

La résiliation prend effet au jour de la date anniversaire de la conclusion du contrat.

B) La résiliation du contrat d’assurance pour cause de non-paiement des cotisations

1. Fondements juridiques

- Article L. 221-7 du Code de la mutualité

- Article L. 221-8 du Code de la mutualité

2. Principe

Les articles L. 221-7 et L. 221-8 du Code de la mutualité confèrent à la mutuelle le droit de résilier le contrat d’assurance en dehors de l’échéance annuelle en cas de non-paiement des cotisations.