🡺Notion

La résiliation se définit classiquement comme l’acte consistant pour une partie à mettre fin à un contrat unilatéralement pour l’avenir.

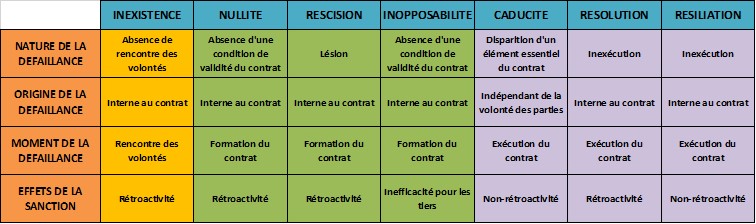

Elle se distingue notamment de :

- La résolution

- La résolution vise à sanctionner une irrégularité qui procède de la survenance d’une circonstance postérieure à la formation.

- Cette irrégularité consiste

- Soit en une inexécution

- Soit en la non-réalisation d’une condition

- La résolution a pour effet d’anéantir le contrat rétroactivement, soit tant pour ses effets passés, que pour ses effets futurs.

- La nullité

- La nullité sanctionne le non-respect d’une condition de validité d’un acte juridique lors de sa formation.

- Elle peut résulter, de l’existence d’un vice du consentement (erreur, dol ou violence) ou encore de l’illicéité de l’objet du contrat

- À l’instar la résolution, contrairement à la résiliation qui ne met fin au contrat que pour l’avenir, la nullité produit un effet rétroactif

- La caducité

- La caducité s’identifie à l’état d’un acte régulièrement formé initialement, mais qui, en raison de la survenance d’une circonstance postérieure, perdrait un élément essentiel à son existence.

- Comme la résiliation, elle ne met un terme au contrat que pour l’avenir.

🡺Contrat à durée déterminée / contrat à durée indéterminée

En application de l’article 1102 du Code civil les parties sont libres, sauf dispositions légales contraires, de déterminer la durée du contrat.

Elles disposent alors de deux options :

- Première option

- Les parties peuvent stipuler un terme extinctif

- Dans cette hypothèse, le contrat est conclu pour une durée déterminée

- Seconde option

- Ne pas stipuler de terme extinctif

- Dans cette hypothèse, le contrat est conclu pour une durée indéterminée

L’enjeu de la stipulation d’un terme est d’importance. En effet, selon que le contrat est conclu pour une durée déterminée ou indéterminée, la faculté de résiliation diffère.

- En présence d’un contrat à durée déterminée

- Principe

- L’article 1212 du Code civil dispose que « lorsque le contrat est conclu pour une durée déterminée, chaque partie doit l’exécuter jusqu’à son terme. »

- Autrement dit, les parties ne disposent d’aucune faculté de résiliation unilatérale.

- Cette règle se justifie par le principe de force obligatoire du contrat. Il en est le descendant direct.

- Les parties sont donc liées par le terme du contrat qu’elles ont conclu. Aussi, la rupture anticipée du contrat serait constitutive d’une faute contractuelle.

- Exceptions

- Lorsque les parties sont liées par un contrat à durée déterminée, elles ne peuvent le rompre par anticipation que dans deux cas :

- La faculté de résiliation unilatérale est prévue par la loi

- Le contrat est rompu d’un commun accord des parties

- Lorsque les parties sont liées par un contrat à durée déterminée, elles ne peuvent le rompre par anticipation que dans deux cas :

- Principe

- En présence d’un contrat à durée indéterminée

- Lorsque le contrat est conclu pour une durée indéterminée, les parties disposent d’une faculté de résiliation unilatérale.

- Cette faculté qui déroge au principe de force obligatoire des contrats a pour fondement le principe de prohibition des engagements perpétuels.

- Elle a été consacrée par le législateur lors de l’adoption de l’ordonnance du 10 février 2016.

- La jurisprudence qui s’était fondée sur le principe de la prohibition des engagements perpétuels pour reconnaître aux parties une faculté de résiliation unilatérale en matière de contrat à durée indéterminée a été consacrée par le législateur lors de l’adoption de l’ordonnance du 10 février 2016.

- Le nouvel article 1211 du Code civil prévoit en ce sens que « lorsque le contrat est conclu pour une durée indéterminée, chaque partie peut y mettre fin à tout moment, sous réserve de respecter le délai de préavis contractuellement prévu ou, à défaut, un délai raisonnable. »

- Deux enseignements peuvent être tirés de cette disposition. Une interrogation néanmoins subsiste.

- Premier enseignement : la reconnaissance d’un droit

- La faculté de rupture unilatérale appartient aux deux parties qui dès lors sont mises sur un pied d’égalité

- Qui plus est, il s’agit là d’une disposition d’ordre public à laquelle les contractants ne sauraient déroger par clause contraire.

- Second enseignement : le respect d’un délai de préavis

- L’exercice de la faculté de rupture unilatérale est subordonné à l’observation d’un délai de préavis contractuellement prévu ou, à défaut, raisonnable.

- Cette faculté unilatérale de résiliation des contrats à durée indéterminée moyennant le respect d’un délai de préavis a été reconnue comme une règle à valeur constitutionnelle par la décision du Conseil constitutionnel du 9 novembre 1999 relative à la loi sur le pacte civil de solidarité (Cons. const. 9 nov. 1999, n° 99-419 DC)

- Dans sa décision, le Conseil constitutionnel avait incité le législateur à préciser les règles ou les « causes permettant une telle résiliation, ainsi que les modalités de celle-ci, notamment le respect d’un préavis ».

- C’est ce que fait l’ordonnance du 10 février 2016, en réservant aux contractants une faculté de résiliation du contrat à durée indéterminée, sous réserve du respect d’un délai de préavis contractuellement prévu, ou à défaut raisonnable.

- Concrètement, l’objectif poursuivi par le législateur est de permettre au cocontractant de disposer du temps nécessaire pour s’organiser.

- Premier enseignement : la reconnaissance d’un droit

🡺La durée du contrat d’assurance

À l’instar de n’importe quel autre contrat, la durée du contrat d’assurance peut être librement fixée par les parties.

En application des articles L. 113-12, al. 1er et L. 113-15, al. 1er du Code des assurances cette durée est toutefois soumise à deux exigences de formalisation :

- Première exigence de formalisation

- L’article L. 113-12, al. 1er du Code des assurances prévoit expressément que la durée du contrat d’assurance doit être fixée dans la police.

- L’article R. 112-1 du même Code précise que « les polices d’assurance relevant des branches 1 à 17 de l’article R. 321-1, à l’exception des polices d’assurance relevant du titre VII du présent code, doivent indiquer […] la durée des engagements réciproques des parties ».

- En pratique, le contrat d’assurance est conclu pour une durée d’un an reconductible à chaque échéance annuelle.

- Seconde exigence de formalisation

- L’article L. 113-15, al. 1er du Code des assurances prévoit que « la durée du contrat doit être mentionnée en caractères très apparents dans la police. »

- Ainsi, appartient-il à l’assureur de porter matériellement à la vigilance de l’assurée la durée du contrat afin qu’il puisse se déterminer en toute connaissance de cause.

- À cet égard, l’article A. 113-1 du Code des assurances précise que pour les contrats d’assurance dont la durée est supérieure à trois ans la police la durée du contrat doit être rappelée par une mention en caractères très apparents figurant juste au-dessus de la signature du souscripteur.

- À défaut de cette mention, le souscripteur peut, nonobstant toute clause contraire, résilier le contrat sans indemnité, chaque année à la date anniversaire de sa prise d’effet, moyennant préavis d’un mois au moins.

Dans un arrêt du 14 novembre 1979, la Cour de cassation a précisé que l’inobservation de ces prescriptions n’entraîne pas, dans le silence de la loi, la nullité de la police.

Il s’en déduit que la violation de l’article L. 113-15 du Code des assurances est sanctionné par l’inopposabilité de la durée stipulée dans le contrat à l’assuré (Cass. 1ère civ. 14 nov. 1979, n°78-14.653).

🡺La tacite reconduction du contrat d’assurance

En pratique, le contrat d’assurance sera presque toujours :

- En premier lieu, conclu pour une durée déterminée

- En second lieu, assorti d’une clause de tacite reconduction

S’agissant de la tacite reconduction, elle s’analyse en un renouvellement de contrat qui n’a pas expressément été exprimé par les parties.

Elle ne peut donc être envisagée, à l’instar du renouvellement dont elle constitue une variété, que pour un contrat à durée déterminée.

L’article 1215 du Code civil prévoit que « lorsqu’à l’expiration du terme d’un contrat conclu à durée déterminée, les contractants continuent d’en exécuter les obligations, il y a tacite reconduction. »

La tacite reconduction suppose ainsi que les parties aient :

- Soit poursuivi l’exécution de leurs obligations respective à l’expiration du terme du contrat initial

- Soit prévu une clause spécifique qui stipule que le contrat est renouvelé, faute de dénonciation par les parties avant l’arrivée du terme

S’agissant des effets de la clause de tacite reconduction, l’article 1215 in fine prévoit que « celle-ci produit les mêmes effets que le renouvellement du contrat. »

Aussi, en application de l’article 1214 du Code civil, la tacite reconduction donne en principe « naissance à un nouveau contrat dont le contenu est identique au précédent mais dont la durée est indéterminée. »

Il ressort de cette disposition que la tacite reconduction d’un contrat emporte création d’un nouveau contrat qui présente deux caractères principaux :

- Premier caractère

- Le nouveau contrat résultant de la tacite reconduction est réputé être renouvelé pour une durée indéterminée.

- Pour le contrat d’assurance, l’article L. 113-15, al. 1er du Code des assurances déroge sensiblement à cette règle en disposant que « la police doit […] mentionner que la durée de la tacite reconduction ne peut en aucun cas être supérieure à une année. »

- Cette exigence est sanctionnée, à l’instar de l’obligation de mentionner la durée du contrat « en caractères très apparents dans la police », par l’inopposabilité de la clause à l’assurée.

- Contrairement aux contrats soumis au droit commun, la tacite reconduction du contrat d’assurance de donne donc pas naissance à nouveau contrat dont la durée serait indéterminée.

- Elle emporte création d’un nouveau contrat qui est renouvelé seulement pour la durée d’une année, lequel contrat peut, à son tour, être renouvelé, pour la même période.

- Ce processus peut se renouveler indéfiniment tant que la tacite reconduction n’est pas dénoncée par l’une ou l’autre partie.

- Second caractère

- Le nouveau contrat résultant de la tacite reconduction est pourvu d’un contenu identique au précédent contrat.

- Le droit des assurances ne déroge pas à cette règle.

- La Cour de cassation l’a rappelé dans un arrêt du 2 décembre 2003 aux termes duquel elle a jugé que « la tacite reconduction n’entraîne pas prorogation du contrat primitif, mais donne naissance à un nouveau contrat de sorte que les dispositions réglementaires entrées en vigueur avant la reconduction de la police litigieuse étaient applicables à la police ainsi reconduite » (Cass. 1ère civ. 2 déc. 2003, n°00-19.561).

À l’arrivée du terme du contrat d’assurance, la tacite reconduction offre deux options aux parties :

- Ne pas dénoncer la police, ce qui emportera reconduction de cette dernière pour la durée définie dans le contrat

- Dénoncer la police en observant le préavis fixé contractuellement, ce qui aura pour conséquence de mettre un terme définitivement au contrat

Afin de faciliter l’exercice, pour l’assuré, de sa faculté de dénonciation de la police d’assurance, le législateur a introduit en 2005 un article L. 113-15.1 dans le Code des assurances.

Cette disposition prévoit que « pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles, la date limite d’exercice par l’assuré du droit à dénonciation du contrat doit être rappelée avec chaque avis d’échéance annuelle de prime ou de cotisation ».

Ainsi, pèse sur l’assureur l’obligation d’informer chaque année l’assuré, dans l’avis d’échéance, de sa faculté de dénoncer le contrat d’assurance.

Le domaine de cette règle est toutefois limité dans la mesure où elle ne s’applique qu’aux seuls contrats individuels d’assurance de dommage et d’assurance de personnes non-vie couvrant les personnes physiques en dehors de leurs activités professionnelles.

🡺La résiliation du contrat d’assurance

Le contrat d’assurance étant conclu presque systématiquement pour une durée déterminée, il ne devrait pas pouvoir être dénoncé par l’une ou l’autre partie avant l’arrivée de son terme.

Le législateur a toutefois prévu un certain nombre de cas ouvrant le droit aux parties de résilier la police d’assurance avant la survenance de son échéance.

Ces cas diffèrent selon :

- D’une part, que le contrat est porté par une entreprise d’assurance ou par une Mutuelle

- D’autre part, que la partie endosse la qualité d’assureur ou d’assuré