?Fondements juridiques

- Article L. 113-2 du Code des assurances

- Article L. 113-3 du Code des assurances

?Principe

L’article L. 113-3 du Code des assurances confère à l’assureur le droit de résilier le contrat d’assurance en dehors de l’échéance annuelle en cas de non-paiement de la prime due par l’assuré.

En effet, la première obligation qui pèse sur l’assuré c’est, dit l’article L. 113-2 du Code des assurances, « de payer la prime ou cotisation aux époques convenues ».

S’il ne le fait pas il s’expose, outre l’engagement de poursuites judiciaires à son encontre, à subir une résiliation de sa police d’assurance.

?Domaine d’application

La résiliation de la police pour cause de non-paiement de la prime joue, en principe, pour tous les contrats d’assurance à l’exclusion :

- Des contrats d’assurance vie

- La raison en est que pour cette catégorie de contrats, conformément à l’article L. 132-20 du Code des assurances, l’assureur « n’a pas d’action pour exiger le paiement des primes. »

- La Cour de cassation a précisé dans un arrêt du 4 octobre 2012, que cette exclusion ne jouait pas pour les contrats d’assurance mixte (Cass. 2e civ. 4 oct. 2012, n°11-19.431).

- Si donc l’assureur ne dispose d’aucune action en paiement contre le titulaire d’un contrat d’assurance vie, il pourra en revanche résilier la police en cas d’inexistence ou d’insuffisance de la valeur de rachat.

- Plus précisément, l’article L. 132-20 prévoit que lorsqu’une prime ou fraction de prime n’est pas payée dans les dix jours de son échéance, l’assureur adresse au contractant une lettre recommandée par laquelle il l’informe qu’à l’expiration d’un délai de quarante jours à dater de l’envoi de cette lettre le défaut de paiement, à l’assureur ou au mandataire désigné par lui, de la prime ou fraction de prime échue ainsi que des primes éventuellement venues à échéance au cours dudit délai, entraîne soit la résiliation du contrat en cas d’inexistence ou d’insuffisance de la valeur de rachat, soit la réduction du contrat.

- Des contrats d’assurance de groupe souscrits par les employeurs en application d’une convention de branche ou d’un accord professionnel ou interprofessionnel

- Dans cette hypothèse, l’assureur ne peut, ni suspendre les garanties prévues au contrat, ni résilier la police

?Modalités d’exercice

Le non-paiement de la prime par l’assuré n’ouvre pas immédiatement à l’assureur de résilier la police.

Pour mettre fin au contrat d’assurance, l’assureur doit observer plusieurs étapes :

- Première étape

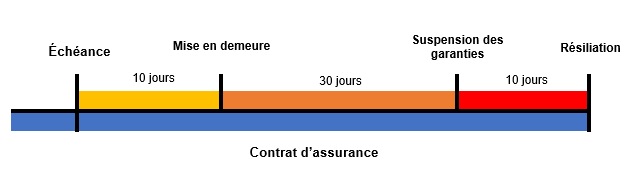

- L’article L. 113-3 du Code des assurances prévoit que si la prime ou une fraction de la prime n’a pas été payée dans les dix jours de son échéance, l’assureur doit mettre en demeure l’assuré.

- Ainsi, la mise en demeure est un préalable obligatoire à la résiliation.

- À cet égard, elle ne pourra intervenir qu’à l’expiration d’un délai de 10 jours à compter de la date d’échéance de la prime, soit de sa date d’exigibilité

- L’article R. 113-1 du Code des assurances précise que la mise en demeure doit résulter de l’envoi d’une lettre recommandée, adressée à l’assuré, ou à la personne chargée du paiement des primes, à leur dernier domicile connu de l’assureur.

- Deuxième étape

- L’article L. 113-3 du Code des assurances prévoit que, à l’expiration d’un délai de trente jours à compter de la notification de la mise en demeure à l’assuré, les effets du contrat d’assurance sont suspendus.

- Deux enseignements peuvent être retirés de cette disposition

- Premier enseignement

- À l’expiration du délai de trente jours, le contrat d’assurance ne peut toujours pas être résilié ; les garanties prévues dans la police sont seulement suspendues, soit cessent de couvrir le risque assuré

- Second enseignement

- La police étant suspendue à l’expiration d’un délai de trente jours, cela signifie que l’assureur, à compter de cette date, n’est pas tenu, en cas de sinistre, d’indemniser l’assuré

- Ce dernier demeure néanmoins toujours tenu de payer la prime due à l’assureur.

- En effet, la suspension ne met pas fin au contrat d’assurance, elle neutralise seulement l’obligation de l’assureur d’indemniser l’assuré en cas de sinistre au titre des garanties souscrites.

- Premier enseignement

- Troisième étape

- L’article L. 113-3 du Code des assurances prévoit que l’assureur a le droit de résilier le contrat d’assurance dix jours après l’expiration du délai de trente jours.

- Aussi, ce n’est qu’à l’expiration d’un délai de 40 jours à compter de la notification de la mise en demeure à l’assuré que l’assureur peut mettre fin au contrat.

- À cet égard, il est admis que l’assureur n’est pas obligé d’adresser une notification à l’assuré afin de faire courir le délai de 10 jours

- Cette notification de la menace de résiliation peut parfaitement être intégrée dans la mise en demeure initiale.

?Effets

La résiliation prend effet à l’expiration d’un délai de 40 jours à compter de la notification de la mise en demeure à l’assuré.

No comment yet, add your voice below!