Les dettes propres présentent la particularité d’être réparties, au plan de l’obligation à la dette, entre les différentes masses de biens selon le principe de corrélation entre l’actif et le passif.

Cette corrélation n’est toutefois pas absolue. Si elle l’était, le droit de gage des créanciers ne devrait comprendre que les biens propres du débiteur. Or la loi du 23 décembre 1985 a, par soucis de préservation de l’intérêt des tiers, étendu ce droit de gage aux revenus de l’époux souscripteur, lesquels revenus sont des biens communs.

La corrélation entre l’actif et le passif qui avait été instauré par la loi du 13 juillet 1965 est ainsi désormais rompue.

I) Domaine

L’article 1410 du Code civil prévoit que « les dettes dont les époux étaient tenus au jour de la célébration de leur mariage, ou dont se trouvent grevées les successions et libéralités qui leur échoient durant le mariage, leur demeurent personnelles, tant en capitaux qu’en arrérages ou intérêts. »

Il ressort de cette disposition que sont propres, au plan de l’obligation à la dette :

- D’une part, les dettes présentes au jour du mariage

- D’autre part, les dettes grevant les successions et libéralités

- Enfin, les arrérages ou intérêts attachés à une dette personnelle

==> S’agissant des dettes présentes au jour du mariage

En application de l’article 1410 du Code civil les dettes dont les époux étaient tenus au jour de la célébration de leur mariage leur sont propres.

La question qui alors se pose est de savoir quelles sont les dettes qui relèvent de cette catégorie.

Pour le déterminer, il y a lieu de se reporter à la date du fait générateur de la dette. Sont considérées comme des dettes présentes au jour du mariage, les dettes qui ont été contractées antérieurement à la célébration du mariage.

Le critère auquel il convient de se référer, c’est donc la date de naissance de la dette, laquelle ne doit pas être confondue avec la date d’exigibilité.

Pour mémoire, une dette présente un caractère exigible lorsque le terme de l’obligation est arrivé à l’échéance.

Aussi, une dette peut être née antérieurement au jour du mariage et ne devenir exigible qu’après la célébration de l’union.

Dans cette hypothèse, selon que l’on retient comme critère la date de naissance de la dette ou sa date d’exigibilité, l’article 1410 du Code civil trouvera ou non à s’appliquer.

Pour la Cour de cassation, il convient de se référer à la seule date du fait générateur de la dette et non à sa date d’exigibilité (V. en ce sens Cass. 1ère civ. 17 juin 1986 ; Cass. 1ère civ. 27 janv. 1998, n°95-21964).

Lorsqu’il s’agit d’une dette contractuelle, c’est à la date de conclusion du contrat qu’il conviendra de se reporter pour déterminer s’il s’agit d’une dette présente au jour du mariage.

Pour les dettes délictuelles, la dette naît au jour de la réalisation du dommage et non à la date de condamnation au paiement de dommages et intérêts.

Aussi, est-il indifférent que le jugement en condamnation de l’époux ait été rendu au cours du mariage, pourvu que le dommage se soit produit antérieurement à sa célébration (V. en ce sens Cass. 1ère civ. 7 mars 1989, 86-18786).

==> S’agissant des dettes grevant les successions et libéralités

Envisagées par l’article 1410 du Code civil sur le même plan que les dettes présentes au jour du mariage, les dettes grevant les successions et libéralités demeurent également propres aux époux.

Le caractère propre de ces dettes tient ici, non pas à la date de leur fait générateur, mais à leur rattachement à une succession ou à une libéralité.

Lorsqu’ainsi un époux perçoit une succession, les dettes qui lui sont transmises par l’effet de la dévolution successorale, sont propres, peu importe que la succession ait été ouverte postérieurement à la célébration du mariage.

C’est ainsi la nature de la dette qui lui confère son caractère propre. Au nombre des dettes susceptibles de grever une succession ou des libéralités on compte notamment, les frais funéraires, les conditions et charges attachés à une donation ou à un legs, ou encore les dettes nées du chef du de cujus.

==> S’agissant des arrérages et intérêts attachés à une dette personnelle

L’article 1410 du Code civil prévoit que les dettes présentes au jour du mariage et les dettes grevant les successions et libéralités sont propres, tant en capitaux qu’en arrérages ou intérêts.

Cette disposition assujettit ainsi les arrérages, qui ne sont autres que les sommes versées à échéance périodique au titre d’une rente ou d’une pension et les intérêts produits par une dette au principe de l’accessoire.

Si donc une dette est qualifiée de personnelle en application de l’article 1410 du Code civil, les arrérages et intérêts se rapportant à cette dette lui empruntent son caractère propre.

II) Droit de poursuite

A) Principe

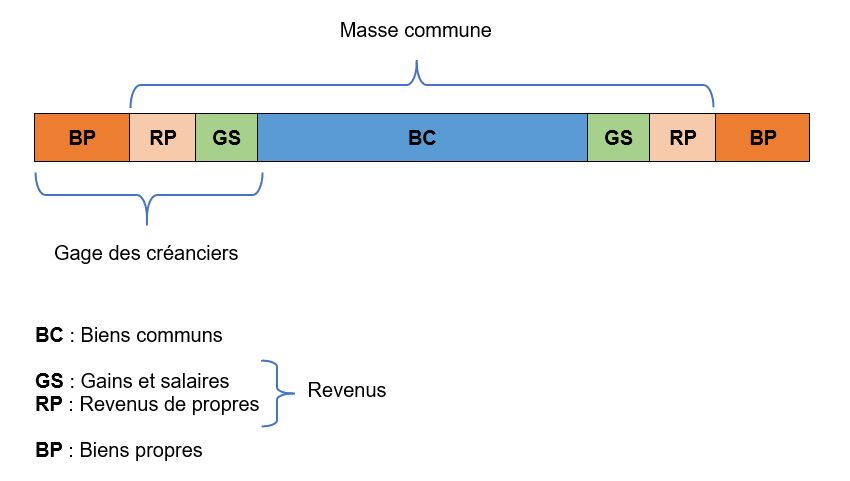

==> L’étendue du gage des créanciers

L’article 1411 du Code civil prévoit que « les créanciers de l’un ou de l’autre époux, dans le cas de l’article précédent, ne peuvent poursuivre leur paiement que sur les biens propres et les revenus de leur débiteur. »

Il ressort de cette disposition que, s’agissant des dettes personnelles, le gage des créanciers est cantonné à deux catégories de biens appartenant à l’époux débiteur :

- Ses biens propres

- Ses revenus

Au plan de l’obligation à la dette, le principe de corrélation entre l’actif et le passif est ainsi assorti d’une limite.

Si, en effet, ce principe était appliqué de façon stricte, les dettes personnelles ne seraient exécutoires que sur les seuls biens propres de l’époux.

Lors de l’adoption de la loi du 23 décembre 1985, le législateur a toutefois inclus dans le gage des créanciers les revenus, lesquels ne sont autres que des biens communs.

Force est, dès lors, de constater que la corrélation entre l’actif et le passif est ici imparfaite : une dette personnelle peut être poursuivie, non seulement sur les propres du débiteur, mais encore sur une fraction de la masse commune.

La principale raison avancée de l’extension du droit de poursuite des créanciers aux revenus réside dans la volonté du législateur de préserver les intérêts des tiers.

Lorsque, en effet, ces derniers ont contracté avec un époux avant la célébration du mariage, les revenus de celui-ci étaient compris dans leur droit de gage.

Parfois même, c’est l’existence de ces revenus qui auront déterminé leur volonté de contracter avec l’époux. Tel sera notamment le cas du banquier pour lequel les sources de revenus de l’emprunteur sont déterminantes.

Aussi, serait-il inéquitable, sinon injuste, que le mariage ait pour effet d’amputer le gage du créancier.

Pour cette raison et afin de rétablir l’équilibre, il est apparu nécessaire de réintégrer les revenus dans le périmètre des biens saisissables au titre de l’exécution d’une dette personnelle.

==> La notion de revenus saisissables

Si donc les revenus peuvent être saisis par les créanciers personnels d’un époux, encore faut-il déterminer ce que recouvre cette notion.

En premier lieu, de l’avis général des auteurs, les revenus comprennent :

- Les gains et salaires

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les rémunérations du travail

- Les substituts de rémunérations du travail

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les revenus de propres

- Il s’agit des fruits et des produits attachés à un bien propres

- S’agissant des fruits, ils correspondent à tout ce que la chose produit périodiquement sans altération de sa substance.

- S’agissant des produits, ils correspondent à tout ce qui provient de la chose sans périodicité, mais dont la création en altère la substance

- Il s’agit des fruits et des produits attachés à un bien propres

En second lieu, pour être saisissables, il est indifférent que les revenus de l’époux soient au stade de simple créance ou qu’ils aient été perçus.

Reste que, une difficulté survient, au stade de la perception, lorsque les revenus consistent en une somme d’argent, ce qui sera le cas la plupart du temps.

En effet, l’argent est une chose fongible. Lorsque, dès lors, il est mélangé avec d’autres sommes d’argent, il devient difficile de l’individualiser.

La question qui a alors se pose est de savoir si le dépôt de revenus sur un compte bancaire n’a pas pour effet de les rendre insaisissables.

En somme, leur inscription en compte n’aurait-elle pas pour effet de leur faire perdre leur nature de revenus et de les transformer en acquêts ordinaires s’ils sont notamment mélangés avec des deniers communs ?

À l’analyse, l’article 1411 du Code civil est silencieux sur ce point. Aussi, est-ce vers la jurisprudence qu’il convient de se tourner.

Pour la Cour de cassation, pour que des revenus soient saisissables, il appartient au créancier de démontrer qu’ils ont été déposés sur un compte exclusivement alimenté par des revenus (V. en ce sens Cass. 1ère civ. 3 avr. 2001, n°99-13733).

Dans un arrêt du 14 janvier 2003, elle a également précisé que le créancier devait démontrer que les revenus perçus par l’époux débiteur ne se sont pas transformés en acquêts ordinaires (Cass. 1ère civ. 14 janv. 2003, n°00-16078). Tel sera le cas lorsqu’ils auront été économisés.

Cette dernière exigence posée par la jurisprudence n’est pas sans soulever une difficulté de mise en œuvre.

La notion d’économie n’est définie par aucun texte. Dans ces conditions, comment déterminer la date à compter de laquelle les revenus se transforment en acquêts ordinaires et, par voie de conséquence, ne sont plus saisissables ?

Est-ce à partir du moment où ils sont inscrits sur un compte bancaire ? Cette situation se rencontrera néanmoins, en pratique, presque systématiquement,

Doit-on se focaliser, au contraire, sur la volonté de l’époux d’économiser ses revenus ? Comment, toutefois, établir cette volonté ? Doit-elle être présumée lorsque lesdits revenus ne sont pas consommés dans un certain délai ? Mais alors, quel délai retenir ? Et l’on en revient à la question initiale relative à la détermination de la date de transformation des revenus perçus en revenus économisés.

De l’aveu même d’André Colomer la définition de la notion d’économie se laisse difficilement appréhender.

Aussi, est-ce la raison pour laquelle des auteurs ont suggéré une autre approche pour identifier les revenus saisissables.

D’aucuns ont proposé de faire une application, par analogie, de la règle énoncée à l’article 1414 du Code civil.

Cette disposition prévoit que les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint.

Le montant de la somme insaisissable est toutefois plafonné par l’alinéa 2 du texte qui, pour la détermination de ce plafond, renvoie au décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d’exécution.

Aux termes de l’article 48 de ce décret, lequel a été codifié par le décret n°2012-783 du 30 mai 2012 à l’article R. 162-9 du Code des procédures civiles d’exécution, lorsqu’un compte, même joint, alimenté par les gains et salaires d’un époux commun en biens, fait l’objet d’une mesure d’exécution forcée ou d’une saisie conservatoire pour le paiement ou la garantie d’une créance née du chef du conjoint, il est laissé immédiatement à la disposition de l’époux commun en biens une somme équivalant, à son choix :

- au montant des gains et salaires versés au cours du mois précédant la saisie ;

- au montant moyen mensuel des gains et salaires versés dans les douze mois précédant la saisie.

La règle ainsi posée présente indéniablement l’avantage d’énoncer un critère objectif et précis d’identification des gains et salaires.

Ces derniers s’identifient donc par leur montant. Dès lors que le montant des sommes déposées sur un compte bancaire alimenté par des rémunérations du travail (ou substituts) est inférieur à un mois de salaire, ces sommes sont insaisissables.

En revanche, lorsque le plafond est dépassé, le surplus d’argent inscrit en compte est considéré comme un acquêt ordinaire et peut, à ce titre, faire l’objet d’une saisie.

L’application du critère énoncé par l’article 1414 du Code civil dans le cadre de la mise en œuvre du droit de poursuite des créanciers personnelles d’un époux permettrait manifestement de surmonter la difficulté tenant à l’identification des revenus saisissables.

Dans un arrêt du 17 février 2004, la Cour de cassation a néanmoins jugé que le cantonnement prévu par l’article 1414, alinéa 2, du Code civil, qui protège les gains et salaires d’un époux commun en biens contre les créanciers de son conjoint n’est pas applicable à une saisie qui serait pratiquée sur un fondement différent (Cass. 1ère civ. 17 févr. 2004, n°02-11039).

Il n’est donc pas possible de transposer le critère d’identification des gains et salaires aux revenus visés par 1411 du Code civil.

Pour saisir les revenus de l’époux qui a souscrit une dette personnelle, le créancier poursuivant devra donc être en mesure de démontrer :

- Soit que le compte bancaire objet de la saisie est exclusivement alimenté par des revenus du débiteur

- Soit que les fonds inscrits en compte n’ont pas été thésaurisés, ce qui supposera qu’il surmonte la difficulté de définition de la notion d’économies

En résumé, au plan de l’obligation à la dette, le gage des créanciers comprend, s’agissant d’une dette personnelle, les biens suivants :

B) Tempérament

En application de l’article 1411 du Code civil, les dettes personnelles d’un époux sont exécutoires notamment sur ses biens propres.

En cas d’exercice de poursuites, la réalisation de ce gage suppose néanmoins que le créancier poursuivant soit en mesure d’identifier les biens qu’il est autorisé à saisir.

Si, pour les immeubles, cette identification ne soulèvera pas de difficulté en raison des formalités que requière toute opération immobilière, elle peut se révéler particulièrement délicate lorsqu’elle porte sur des meubles.

En effet, la vie conjugale implique que les époux mettent en commun leur mobilier. Sous l’effet du temps, les meubles qui leur appartiennent en propre sont alors susceptibles de se confondre avec ceux qui relèvent de la communauté.

Cette situation est, par hypothèse, de nature à rendre pour le moins difficile l’attribution de la propriété des biens qui ont été confondus.

C’est la raison pour laquelle le législateur a institué une règle qui, lorsqu’existe une incertitude sur la propriété d’un bien, fait présumer ce bien appartenir à la communauté.

Si, comme souligné par Gérard Cornu, cette présomption de propriété, constitue pour le couple marié sous le régime légal, une sorte de « facteur résiduel d’accroissement de la communauté au bénéfice du doute », du point de vue des créanciers personnels des époux, elle est susceptible de constituer un véritable obstacle au recouvrement de leurs créances.

En application de cette présomption de communauté, c’est à eux que revient la charge de prouver le caractère propre des biens mobiliers qu’ils entendent saisir, preuve qui, en cas de confusion de mobilier, sera extrêmement compliquée à rapporter.

Parce que cette situation est de nature à faire courir le risque pour les créanciers que les époux tirent avantage de la présomption de communauté aux fins de soustraire des biens compris dans leur gage, le législateur a institué une règle qui vise à neutraliser cette présomption.

L’article 1411, al. 2e du Code civil prévoit, en effet, que les créanciers personnels d’un époux « peuvent, néanmoins, saisir aussi les biens de la communauté quand le mobilier qui appartient à leur débiteur au jour du mariage ou qui lui est échu par succession ou libéralité a été confondu dans le patrimoine commun et ne peut plus être identifié selon les règles de l’article 1402. »

Ainsi, en cas de confusion de mobilier, le gage des créanciers personnels d’un époux est étendu au mobilier commun.

Celui-ci peut donc être saisi, alors même que les dettes personnelles d’un époux ne sont, en principe, exécutoires que sur ses biens propres et ses revenus.

La situation de confusion de mobilier a ici pour effet, non seulement de neutraliser la présomption de communauté, mais encore de la renverser : les meubles communs qui se confondent avec du mobilier propre sont réputés être des biens propres.

Dans un arrêt du 16 mai 2000, la Cour de cassation a précisé que c’est à l’époux débiteur qu’il appartenait de prouver l’absence de confusion de mobilier (Cass. 1ère civ. 16 2000, n°98-17.409).

Cette preuve ne sera rapportée que si ce dernier est en mesure d’identifier les biens meubles qui lui appartiennent en propre et auxquels la saisie doit être cantonnée.

S’il n’y parvient pas, le créancier poursuivant sera fondé à saisir l’ensemble du mobilier du couple touché par la confusion.

No comment yet, add your voice below!