Lorsque les époux optent pour le régime de la communauté réduite aux acquêts, leur engagement ne se limite pas à créer une union des biens. Leur choix a également pour conséquence la création d’une union des dettes.

Ces deux unions présentent, en apparence, une symétrie parfaite, en ce sens que les compositions actives et passives du patrimoine du couple s’articulent autour de trois masses qui se font face :

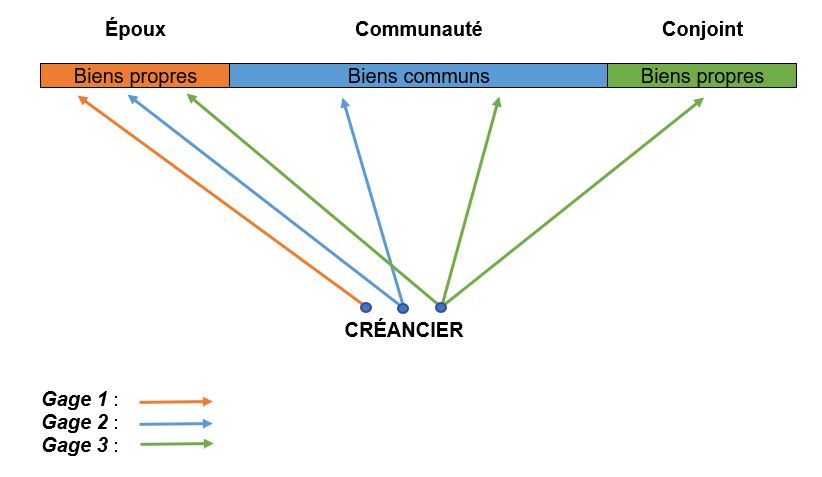

- Sur le plan de l’actif, le patrimoine du couple comporte deux masses de biens propres et une masse de biens communs

- Sur le plan du passif, le patrimoine du couple comporte deux masses de dettes propres et une masse de dette commune

Parce que le patrimoine est l’émanation de la personnalité juridique et que, à ce titre il est indivisible, il se caractérise par l’existence d’une corrélation entre l’actif et le passif.

Cela signifie que l’ensemble des dettes qui figurent dans un patrimoine sont exécutoires sur l’ensemble des biens qui composent ce patrimoine.

Immédiatement la question alors se pose est de savoir si cette corrélation qui se retrouve dans n’importe quel patrimoine opère entres les masses actives et les masses passives qui composent les patrimoines du couple marié sous le régime légal.

Autrement dit, chaque masse de biens répond-t-elle de la masse de dettes qui lui est symétriquement opposée ?

I) Problématique

L’application de la théorie du patrimoine devrait conduire à répondre positivement à cette question.

Cela est sans compter néanmoins sur la particularité dont est frappée la communauté : elle est dépourvue de toute personnalité juridique.

Il en résulte qu’elle ne peut, à l’instar d’une personne morale, supporter seule la charge d’un quelconque passif.

Une dette commune ne peut être contractée que par l’entremise d’un époux qui agira toujours, soit en son nom personnel, soit pour le compte de son conjoint, mais jamais en représentation de la communauté.

Ce n’est que parce que la dette aura été souscrite dans l’intérêt de cette dernière qu’elle sera inscrite au passif commun.

Aussi, les créanciers d’une dette commune disposeront, en toute hypothèse et, a minima, de deux débiteurs : la communauté et l’époux souscripteur.

Pour remédier à cette absence de corrélation entre les masses actives et les masses passives qui composent le patrimoine du couple marié sous le régime légal, il a fallu élaborer un système de répartition du passif répondant à deux exigences :

- Première exigence: le système mis en place doit permettre de répartir le passif entre plusieurs débiteurs selon que la dette est souscrite dans l’intérêt exclusif d’un époux, de la communauté ou de l’ensemble du ménage

- Seconde exigence: le système mis en place doit intégrer l’absence de personnalité juridique de la communauté et donc l’impossibilité de lui faire supporter seule une dette commune

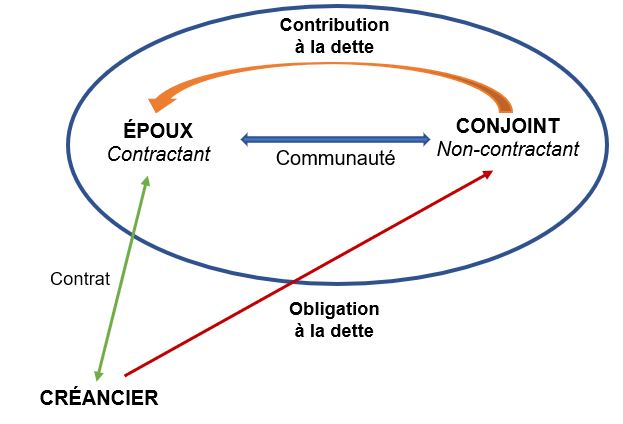

Ces deux exigences ont conduit le législateur articuler les règles de répartition du passif autour de la distinction entre l’obligation à la dette et la contribution à la dette

II) Obligation à la dette et contribution à la dette

La distinction entre l’obligation à la dette et la contribution à la dette permet de répondre à la double question :

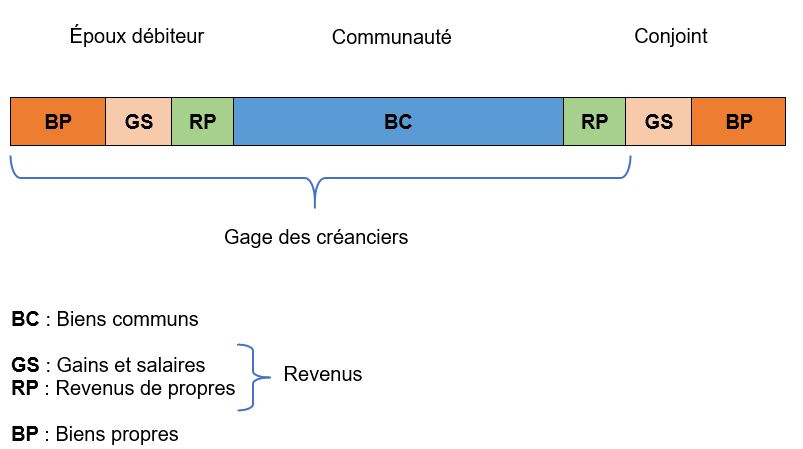

- Quelle masse active de biens répond de la dette contractée par un époux et qui donc constitue le gage des créanciers ?

- Quelle masse active de biens doit supporter la charge définitive de la dette, une fois le créancier désintéressé ?

La première question est traitée dans le cadre de l’obligation à la dette, tandis que la seconde question intéresse la contribution à la dette.

==> L’obligation à la dette

L’obligation à la dette détermine l’étendue du droit de gage des tiers s’agissant des dettes contractées auprès d’eux par les époux au cours du mariage.

Autrement dit, elle répond à la question de savoir sur quelle masse de biens un créancier du couple marié peut exercer ses poursuites.

Le gage de celui-ci se limite-t-il aux biens propres de l’époux débiteur ou comprend-il également les biens communs du couple, voire les biens propres du conjoint ?

Exemple :

- Un époux se porte acquéreur d’un véhicule sans avoir obtenu, au préalable, le consentement de son conjoint.

- La question qui immédiatement se pose est de savoir si, en cas de défaut de paiement de l’époux contractant, le vendeur pourra poursuivre le recouvrement de sa créance sur les biens communs du couple, voire sur les biens propres du conjoint qui est tiers à l’opération.

- Pour le déterminer il convient de se reporter aux règles qui président à l’obligation à la dette.

L’obligation à la dette intéresse donc les rapports entre les tiers et les époux.

Ainsi qu’il l’a été vu, parce que la communauté est dépourvue de toute personnalité juridique, dans le cadre de l’obligation à la dette, la gage des créanciers comprendra toujours le patrimoine propre d’au moins un époux.

Il ne limitera jamais à la masse commune quand bien même la dette a été souscrite dans l’intérêt exclusif de la communauté.

Selon la nature de la dette contractée, les créanciers disposeront, si l’on met de côté le statut spécial des gains et salaires et des revenus de propres, de trois alternatives :

- Exercer leurs poursuites sur le seul patrimoine propre de l’époux souscripteur

- Exercer leurs poursuites sur le patrimoine propre de l’époux souscripteur et sur les biens communs

- Exercer leurs poursuites sur l’ensemble des masses de biens qui composent le patrimoine du couple, soit sur les deux masses de propres et les sur les biens communs

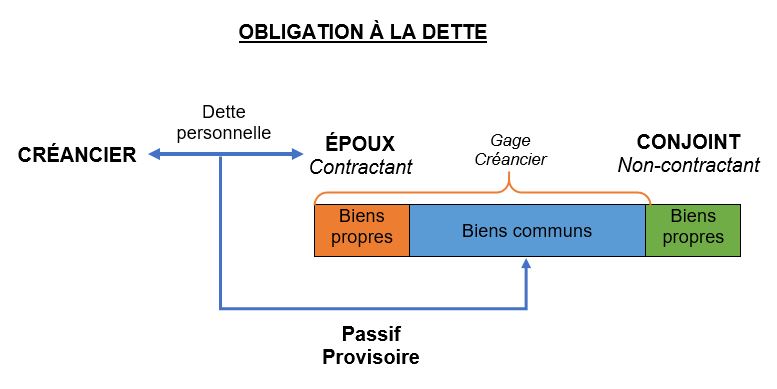

La détermination de l’étendue du gage du créancier n’est que la première étape de l’opération de répartition du passif.

L’obligation à la dette permet seulement d’identifier la masse de biens qui supporte le passif provisoire contracté par les époux.

Elle ne permet pas de déterminer le patrimoine qui a vocation à répondre du passif définitif. Cette question intéresse la contribution à la dette.

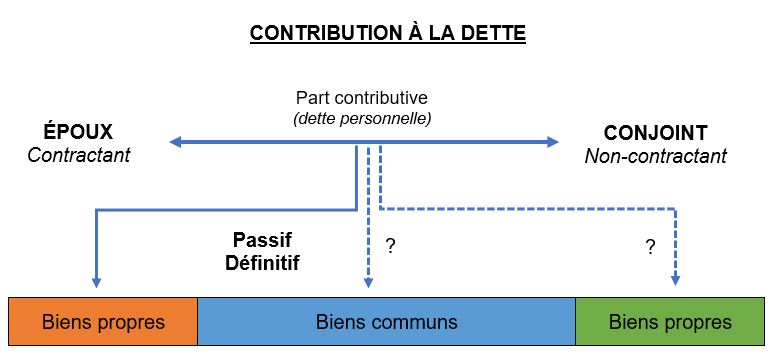

==> La contribution à la dette

La contribution à la dette permet d’identifier la masse de biens qui, une fois les créanciers désintéressés, devra supporter la charge définitive de la dette.

Autrement dit, elle détermine la part contributive de chaque patrimoine quant au passif contracté par les époux.

La charge de ce passif doit-elle être définitivement supportée par le patrimoine propre de l’époux souscripteur de la dette ou est-ce que la communauté doit également contribuer à la prise en charge de cette dette ?

Exemple :

- À l’issue d’une action en responsabilité délictuelle engagée contre lui, un époux est condamné au paiement de dommages et intérêts en réparation du préjudice qu’il a causé à un tiers

- La dette ainsi contractée est réglée au moyen de deniers communs.

- La question qui alors se pose est de savoir laquelle des trois masses de biens devra définitivement supporter l’appauvrissement résultant du paiement de la dette.

- Pour le déterminer, il y a lieu de se reporter aux règles qui intéressent la contribution à la dette.

La contribution à la dette intéresse donc, non pas les relations que les époux nouent avec les tiers, mais les rapports qu’ils entretiennent entre eux.

À l’analyse, il peut être observé que la masse de biens qui supportera le passif provisoire au titre de l’obligation à la dette ne coïncidera pas toujours avec celle qui a vocation à répondre du passif définitif au titre de la contribution à la dette.

Pour exemple, il ne sera pas rare qu’une dette contractée par un époux dans son intérêt exclusivement personnel soit réglée avec des deniers communs.

Dans cette hypothèse, si le passif provisoire est réglé par la communauté, le passif définitif devra être supporté par le patrimoine propre de l’époux souscripteur de la dette.

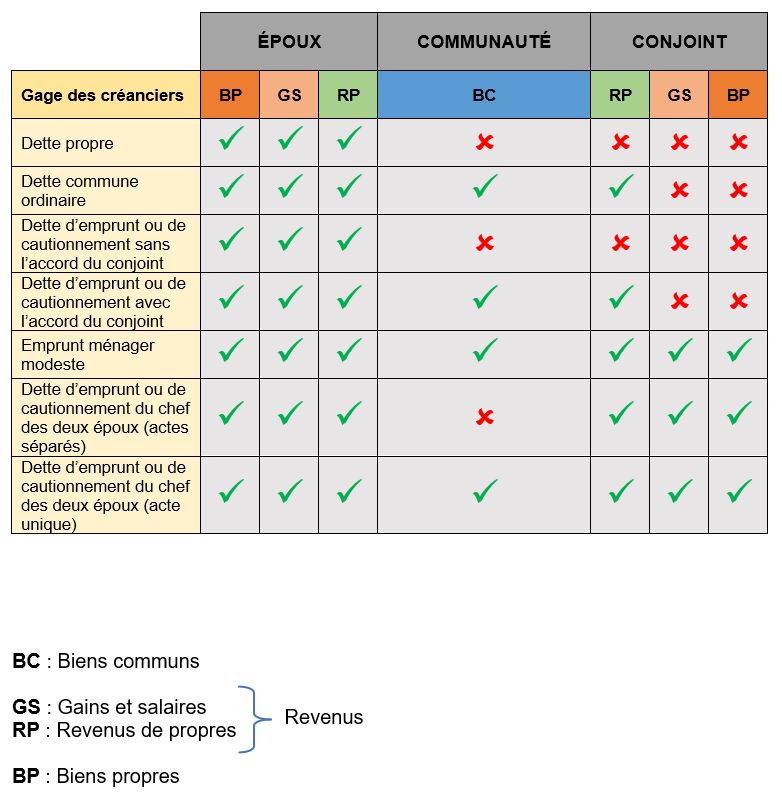

Compte tenu de l’absence de correspondance susceptible de s’opérer entre le patrimoine qui supporte le passif provisoire et le patrimoine sur lequel pèse le poids du passif définitif, on distingue trois catégories de dettes inscrites au passif du couple marié sous le régime légal :

- Les dettes propres sous le double rapport de l’obligation et de la contribution.

- Il s’agit des dettes qui sont exécutoires sur les seuls biens propres de l’époux débiteurs et qui sont définitivement supportées par son patrimoine personnel

- Tel est le cas des dettes contractées antérieurement à la célébration du mariage ou encore de celles transmises dans le cadre d’une succession.

- Les dettes communes quant à l’obligation et propres quant à la contribution

- Il s’agit des dettes contractées par un époux dans son intérêt exclusif mais qui sont exécutoires sur les biens communs.

- Lorsque la dette aura été réglée avec des deniers communs, la communauté aura droit à récompense, la charge définitive du passif devant être supporté par le seul patrimoine de l’époux souscripteur.

- Les dettes communes sous le double rapport de l’obligation et de la contribution

- Il s’agit des dettes qui peuvent être poursuivies sur les biens communs et qui ont été souscrites dans l’intérêt de la communauté.

- Dans l’hypothèse où elles seraient réglées avec des biens propres d’un époux, celui-ci aura droit à récompense, le passif définitif devant être supporté par la seule communauté.

En résumé, il y a lieu de bien distinguer la répartition du passif selon que l’on se trouve au niveau de l’obligation à la dette ou au niveau de la contribution à la dette.

- S’agissant de l’obligation à la dette

- Selon que la dette est propre ou commune, le droit de gage du créancier sera plus ou moins étendu

- Une dette propre ne sera exécutoire que sur le patrimoine personnel de l’époux souscripteur, sans possibilité pour le créancier poursuivant de saisir les biens communs

- Une dette commune pourra, en revanche, être poursuivie :

- D’une part, sur les biens propres de l’époux souscripteur

- D’autre part, sur les biens communs

- Il peut être observé que, au plan de l’obligation à la dette, il ne peut exister de dette qui soit purement personnelle ou purement commune.

- En effet, s’agissant d’une dette personnelle, le créancier pourra toujours saisir les biens propres de l’époux souscripteur ainsi que ses revenus. Or les revenus sont des biens communs.

- Quant aux dettes communes, faute pour la communauté d’être dotée de la personnalité juridique, elles seront toujours exécutoires sur les biens propres de l’époux qui a engagé les biens communs.

- Aussi, n’existe-t-il pas de dette commune qui ne puisse être poursuivie que sur la seule masse commune, tout autant qu’il n’est pas de dette personnelle qui soit exécutoire sur les seuls biens propres.

- S’agissant de la contribution à la dette

- Il s’agit, à ce stade, de déterminer sur laquelle des trois masses de biens la dette doit être supportée à titre définitif.

- En premier lieu, selon que le patrimoine qui a répondu de cette dette à titre provisoire coïncidera ou non avec le patrimoine qui doit définitivement en supporter la charge, un droit à récompense est susceptible de naître au profit de l’un ou l’autre patrimoine.

- S’il s’agit d’une dette commune et qu’elle a été réglée avec des deniers propres, un droit à récompense sera dû à l’époux auquel ces deniers appartiennent

- S’il s’agit d’une dette propre et qu’elle a été réglée avec des deniers communs, c’est la communauté qui aura droit à récompense

- Si, en revanche la dette est propre et qu’elle a été réglée avec les deniers propres de l’époux souscripteur, aucun droit à récompense ne naîtra. Il en va de même pour une dette commune qui serait réglée avec des deniers communs.

- En second lieu, il peut être observé que le rééquilibrage des patrimoines ne se traduira pas toujours par la naissance d’un droit à récompense.

- Lorsque, en effet, la dette souscrite est propre et qu’elle a été réglée avec des deniers propres du conjoint de l’époux débiteur, c’est le mécanisme des créances entre époux qui jouera.

- En effet, les créances entre époux naissent dès lors que des mouvements de valeurs interviennent entre les deux masses de biens propres des époux.

- À la différence des récompenses qui ne peuvent être réclamées qu’au jour de la dissolution du mariage, l’exigibilité des créances entre époux peut intervenir au cours de l’union matrimoniale.

III) Les principes directeurs

Si la mobilisation de la distinction entre l’obligation à la dette et la contribution à la dette constitue une étape nécessaire, sinon cruciale, dans la conduite de l’opération de répartition du passif, elle n’est pas suffisante.

En effet, elle permet seulement de définir un ordre de répartition de la dette contractée :

- D’abord, la dette est affectée à titre provisoire à un patrimoine qui constitue le gage des créanciers

- Ensuite, la dette est affectée à titre définitif à un patrimoine qui ne coïncidera pas nécessairement avec le patrimoine qui a supporté le passif provisoire

Une fois défini cet ordre de répartition, reste à répartir le passif entre les différentes masses.

Autrement dit, il s’agit de déterminer à quel patrimoine la dette contractée doit être affectée, d’une part, au plan de l’obligation et, d’autre part, au plan de la contribution.

À l’analyse, la clé de répartition du passif retenue par le législateur est le produit d’une recherche de plusieurs équilibres :

- Au plan de l’obligation à la dette

- Le législateur a voulu trouver un équilibre entre les intérêts des créanciers et les intérêts des époux

- L’époux qui contracte la dette doit, a minima, en supporter la charge sur ses biens propres.

- Toute la question est alors de savoir dans quelle mesure les biens communs doivent-ils être engagés

- Au plan de la contribution à la dette

- Il a fallu trouver un équilibre entre la répartition des biens et l’affectation des dettes entre les différents patrimoines.

- Plus précisément, il est apparu nécessaire de créer une correspondance entre les charges supportées par un patrimoine et les avantages dont il profite

Cette recherche d’équilibres, tant au plan de l’obligation à la dette, qu’au plan de la contribution à la dette, a conduit le législateur à adopter un dispositif de répartition du passif qui repose sur deux principes directeurs :

- Un principe de corrélation entre pouvoir de gestion et passif

- Un principe de corrélation entre l’actif et le passif

==> Le principe de corrélation entre pouvoir de gestion et passif

Le principe de corrélation entre le pouvoir de gestion et le passif intéresse principalement l’obligation à la dette.

Selon ce principe, le pouvoir de gestion dont est investi un époux sur une masse de biens a pour corollaire l’affectation de ce patrimoine au gage des créanciers. Autrement dit, le pouvoir de gérer, implique le pouvoir d’engager.

À l’inverse, il se déduit de ce principe que les biens propres d’un époux ne peuvent jamais être engagés pour les dettes exécutoires sur une masse de biens sur laquelle il n’exerce aucun pouvoir.

Le principe de corrélation entre pouvoir de gestion et passif emporte deux conséquences :

- Première conséquence

- Parce que les époux sont investis d’un pouvoir de gestion exclusive de leurs biens propres, toute dette personnelle qu’ils contractent n’est exécutoire que sur cette seule masse de biens

- Seconde conséquence

- Parce que les époux sont investis d’un pouvoir de gestion, a minima, concurrente sur les biens communs, toute dette qu’ils contractent de leur propre chef engage les biens communs

Bien que permettant de comprendre la clé de répartition du passif provisoire ces deux conséquences doivent être tempérées.

En effet, la corrélation entre le pouvoir de gestion et le pouvoir d’engagement n’est pas toujours absolue.

Il est, en effet, des cas où un époux sera investi du pouvoir d’engager des biens, alors qu’il ne dispose sur ces biens d’aucun pouvoir. Tel est le cas des économies déposées par le conjoint sur son compte personnel et sur lesquelles la loi lui reconnaît un pouvoir de gestion exclusive.

==> Le principe de corrélation entre l’actif et le passif

À la différence du principe précédemment évoqué, le principe de corrélation entre l’actif et le passif intéresse moins l’obligation à la dette, que la contribution à la dette.

Ce principe participe de l’idée que le patrimoine qui correspondance doit exister entre les charges supportées par un patrimoine et les avantages dont il profite.

Il s’agit d’une application de la règle ubi emolumentum, ibi et onus esse debet, soit là où est l’avantage, là doit être la charge.

Pratiquement, cette règle signifie que la charge définitive d’une dette doit être supportée par la masse de biens qui a profité de la dépense.

Il en résulte deux conséquences :

- Première conséquence

- Lorsqu’un bien tombe en communauté, cette dernière doit supporter le passif définitif qui est attaché à ce bien

- Seconde conséquence

- Lorsqu’un bien échappe à la communauté, les dettes dont il est grevé doivent être supportées à titre définitif par l’époux auquel ce bien appartient en propre

À l’instar de la corrélation entre pouvoir de gestion et passif, la corrélation entre l’actif et le passif n’est jamais absolue.

En effet, lorsque, par exemple, un époux contracte une dette personnelle n’engagera pas seulement ses biens propres. Il engagera également ses revenus, lesquels sont des biens communs.

De la même manière, lorsqu’une dette est souscrite dans l’intérêt de la communauté, elle ne sera jamais exécutoire sur la seule masse commune. Le créancier pourra toujours exercer ses poursuites sur les biens propres de l’époux du chef duquel cette dette est née.

Section 1: La répartition du passif provisoire ou l’obligation à la dette

La répartition du passif, à titre provisoire, s’opère entre les dettes propres et les dettes communes.

§1: Les dettes propres

Les dettes propres présentent la particularité d’être réparties, au plan de l’obligation à la dette, entre les différentes masses de biens selon le principe de corrélation entre l’actif et le passif.

Cette corrélation n’est toutefois pas absolue. Si elle l’était, le droit de gage des créanciers ne devrait comprendre que les biens propres du débiteur. Or la loi du 23 décembre 1985 a, par soucis de préservation de l’intérêt des tiers, étendu ce droit de gage aux revenus de l’époux souscripteur, lesquels revenus sont des biens communs.

La corrélation entre l’actif et le passif qui avait été instauré par la loi du 13 juillet 1965 est ainsi désormais rompue.

I) Domaine

L’article 1410 du Code civil prévoit que « les dettes dont les époux étaient tenus au jour de la célébration de leur mariage, ou dont se trouvent grevées les successions et libéralités qui leur échoient durant le mariage, leur demeurent personnelles, tant en capitaux qu’en arrérages ou intérêts. »

Il ressort de cette disposition que sont propres, au plan de l’obligation à la dette :

- D’une part, les dettes présentes au jour du mariage

- D’autre part, les dettes grevant les successions et libéralités

- Enfin, les arrérages ou intérêts attachés à une dette personnelle

==> S’agissant des dettes présentes au jour du mariage

En application de l’article 1410 du Code civil les dettes dont les époux étaient tenus au jour de la célébration de leur mariage leur sont propres.

La question qui alors se pose est de savoir quelles sont les dettes qui relèvent de cette catégorie.

Pour le déterminer, il y a lieu de se reporter à la date du fait générateur de la dette. Sont considérées comme des dettes présentes au jour du mariage, les dettes qui ont été contractées antérieurement à la célébration du mariage.

Le critère auquel il convient de se référer, c’est donc la date de naissance de la dette, laquelle ne doit pas être confondue avec la date d’exigibilité.

Pour mémoire, une dette présente un caractère exigible lorsque le terme de l’obligation est arrivé à l’échéance.

Aussi, une dette peut être née antérieurement au jour du mariage et ne devenir exigible qu’après la célébration de l’union.

Dans cette hypothèse, selon que l’on retient comme critère la date de naissance de la dette ou sa date d’exigibilité, l’article 1410 du Code civil trouvera ou non à s’appliquer.

Pour la Cour de cassation, il convient de se référer à la seule date du fait générateur de la dette et non à sa date d’exigibilité (V. en ce sens Cass. 1ère civ. 17 juin 1986 ; Cass. 1ère civ. 27 janv. 1998, n°95-21964).

Lorsqu’il s’agit d’une dette contractuelle, c’est à la date de conclusion du contrat qu’il conviendra de se reporter pour déterminer s’il s’agit d’une dette présente au jour du mariage.

Pour les dettes délictuelles, la dette naît au jour de la réalisation du dommage et non à la date de condamnation au paiement de dommages et intérêts.

Aussi, est-il indifférent que le jugement en condamnation de l’époux ait été rendu au cours du mariage, pourvu que le dommage se soit produit antérieurement à sa célébration (V. en ce sens Cass. 1ère civ. 7 mars 1989, 86-18786).

==> S’agissant des dettes grevant les successions et libéralités

Envisagées par l’article 1410 du Code civil sur le même plan que les dettes présentes au jour du mariage, les dettes grevant les successions et libéralités demeurent également propres aux époux.

Le caractère propre de ces dettes tient ici, non pas à la date de leur fait générateur, mais à leur rattachement à une succession ou à une libéralité.

Lorsqu’ainsi un époux perçoit une succession, les dettes qui lui sont transmises par l’effet de la dévolution successorale, sont propres, peu importe que la succession ait été ouverte postérieurement à la célébration du mariage.

C’est ainsi la nature de la dette qui lui confère son caractère propre. Au nombre des dettes susceptibles de grever une succession ou des libéralités on compte notamment, les frais funéraires, les conditions et charges attachés à une donation ou à un legs, ou encore les dettes nées du chef du de cujus.

==> S’agissant des arrérages et intérêts attachés à une dette personnelle

L’article 1410 du Code civil prévoit que les dettes présentes au jour du mariage et les dettes grevant les successions et libéralités sont propres, tant en capitaux qu’en arrérages ou intérêts.

Cette disposition assujettit ainsi les arrérages, qui ne sont autres que les sommes versées à échéance périodique au titre d’une rente ou d’une pension et les intérêts produits par une dette au principe de l’accessoire.

Si donc une dette est qualifiée de personnelle en application de l’article 1410 du Code civil, les arrérages et intérêts se rapportant à cette dette lui empruntent son caractère propre.

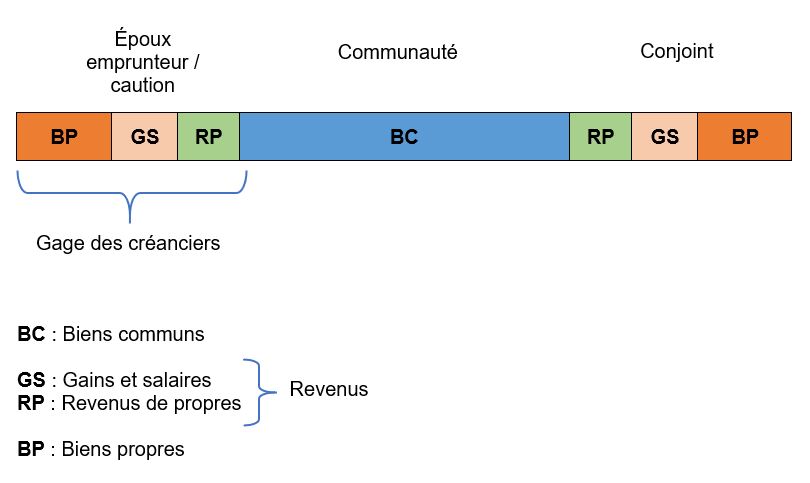

II) Droit de poursuite

A) Principe

==> L’étendue du gage des créanciers

L’article 1411 du Code civil prévoit que « les créanciers de l’un ou de l’autre époux, dans le cas de l’article précédent, ne peuvent poursuivre leur paiement que sur les biens propres et les revenus de leur débiteur. »

Il ressort de cette disposition que, s’agissant des dettes personnelles, le gage des créanciers est cantonné à deux catégories de biens appartenant à l’époux débiteur :

- Ses biens propres

- Ses revenus

Au plan de l’obligation à la dette, le principe de corrélation entre l’actif et le passif est ainsi assorti d’une limite.

Si, en effet, ce principe était appliqué de façon stricte, les dettes personnelles ne seraient exécutoires que sur les seuls biens propres de l’époux.

Lors de l’adoption de la loi du 23 décembre 1985, le législateur a toutefois inclus dans le gage des créanciers les revenus, lesquels ne sont autres que des biens communs.

Force est, dès lors, de constater que la corrélation entre l’actif et le passif est ici imparfaite : une dette personnelle peut être poursuivie, non seulement sur les propres du débiteur, mais encore sur une fraction de la masse commune.

La principale raison avancée de l’extension du droit de poursuite des créanciers aux revenus réside dans la volonté du législateur de préserver les intérêts des tiers.

Lorsque, en effet, ces derniers ont contracté avec un époux avant la célébration du mariage, les revenus de celui-ci étaient compris dans leur droit de gage.

Parfois même, c’est l’existence de ces revenus qui auront déterminé leur volonté de contracter avec l’époux. Tel sera notamment le cas du banquier pour lequel les sources de revenus de l’emprunteur sont déterminantes.

Aussi, serait-il inéquitable, sinon injuste, que le mariage ait pour effet d’amputer le gage du créancier.

Pour cette raison et afin de rétablir l’équilibre, il est apparu nécessaire de réintégrer les revenus dans le périmètre des biens saisissables au titre de l’exécution d’une dette personnelle.

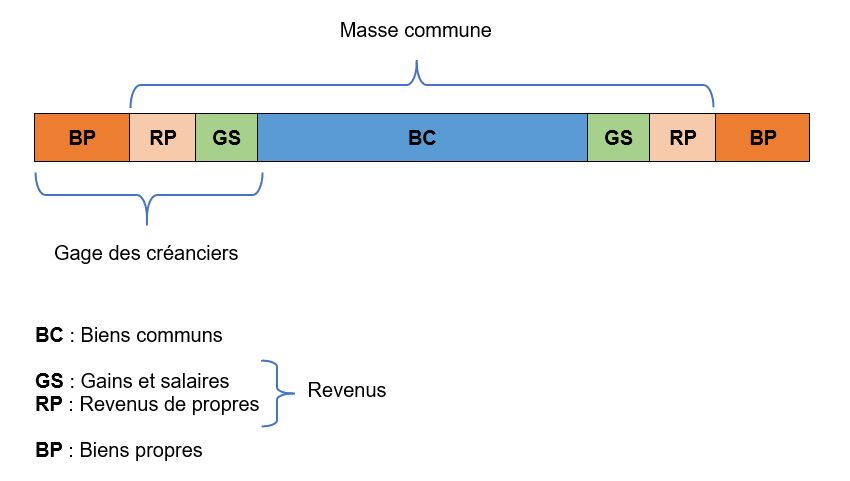

==> La notion de revenus saisissables

Si donc les revenus peuvent être saisis par les créanciers personnels d’un époux, encore faut-il déterminer ce que recouvre cette notion.

En premier lieu, de l’avis général des auteurs, les revenus comprennent :

- Les gains et salaires

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les rémunérations du travail

- Les substituts de rémunérations du travail

- Les revenus de propres

- Il s’agit des fruits et des produits attachés à un bien propres

- S’agissant des fruits, ils correspondent à tout ce que la chose produit périodiquement sans altération de sa substance.

- S’agissant des produits, ils correspondent à tout ce qui provient de la chose sans périodicité, mais dont la création en altère la substance

En second lieu, pour être saisissables, il est indifférent que les revenus de l’époux soient au stade de simple créance ou qu’ils aient été perçus.

Reste que, une difficulté survient, au stade de la perception, lorsque les revenus consistent en une somme d’argent, ce qui sera le cas la plupart du temps.

En effet, l’argent est une chose fongible. Lorsque, dès lors, il est mélangé avec d’autres sommes d’argent, il devient difficile de l’individualiser.

La question qui a alors se pose est de savoir si le dépôt de revenus sur un compte bancaire n’a pas pour effet de les rendre insaisissables.

En somme, leur inscription en compte n’aurait-elle pas pour effet de leur faire perdre leur nature de revenus et de les transformer en acquêts ordinaires s’ils sont notamment mélangés avec des deniers communs ?

À l’analyse, l’article 1411 du Code civil est silencieux sur ce point. Aussi, est-ce vers la jurisprudence qu’il convient de se tourner.

Pour la Cour de cassation, pour que des revenus soient saisissables, il appartient au créancier de démontrer qu’ils ont été déposés sur un compte exclusivement alimenté par des revenus (V. en ce sens Cass. 1ère civ. 3 avr. 2001, n°99-13733).

Dans un arrêt du 14 janvier 2003, elle a également précisé que le créancier devait démontrer que les revenus perçus par l’époux débiteur ne se sont pas transformés en acquêts ordinaires (Cass. 1ère civ. 14 janv. 2003, n°00-16078). Tel sera le cas lorsqu’ils auront été économisés.

Cette dernière exigence posée par la jurisprudence n’est pas sans soulever une difficulté de mise en œuvre.

La notion d’économie n’est définie par aucun texte. Dans ces conditions, comment déterminer la date à compter de laquelle les revenus se transforment en acquêts ordinaires et, par voie de conséquence, ne sont plus saisissables ?

Est-ce à partir du moment où ils sont inscrits sur un compte bancaire ? Cette situation se rencontrera néanmoins, en pratique, presque systématiquement,

Doit-on se focaliser, au contraire, sur la volonté de l’époux d’économiser ses revenus ? Comment, toutefois, établir cette volonté ? Doit-elle être présumée lorsque lesdits revenus ne sont pas consommés dans un certain délai ? Mais alors, quel délai retenir ? Et l’on en revient à la question initiale relative à la détermination de la date de transformation des revenus perçus en revenus économisés.

De l’aveu même d’André Colomer la définition de la notion d’économie se laisse difficilement appréhender.

Aussi, est-ce la raison pour laquelle des auteurs ont suggéré une autre approche pour identifier les revenus saisissables.

D’aucuns ont proposé de faire une application, par analogie, de la règle énoncée à l’article 1414 du Code civil.

Cette disposition prévoit que les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint.

Le montant de la somme insaisissable est toutefois plafonné par l’alinéa 2 du texte qui, pour la détermination de ce plafond, renvoie au décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d’exécution.

Aux termes de l’article 48 de ce décret, lequel a été codifié par le décret n°2012-783 du 30 mai 2012 à l’article R. 162-9 du Code des procédures civiles d’exécution, lorsqu’un compte, même joint, alimenté par les gains et salaires d’un époux commun en biens, fait l’objet d’une mesure d’exécution forcée ou d’une saisie conservatoire pour le paiement ou la garantie d’une créance née du chef du conjoint, il est laissé immédiatement à la disposition de l’époux commun en biens une somme équivalant, à son choix :

- au montant des gains et salaires versés au cours du mois précédant la saisie ;

- au montant moyen mensuel des gains et salaires versés dans les douze mois précédant la saisie.

La règle ainsi posée présente indéniablement l’avantage d’énoncer un critère objectif et précis d’identification des gains et salaires.

Ces derniers s’identifient donc par leur montant. Dès lors que le montant des sommes déposées sur un compte bancaire alimenté par des rémunérations du travail (ou substituts) est inférieur à un mois de salaire, ces sommes sont insaisissables.

En revanche, lorsque le plafond est dépassé, le surplus d’argent inscrit en compte est considéré comme un acquêt ordinaire et peut, à ce titre, faire l’objet d’une saisie.

L’application du critère énoncé par l’article 1414 du Code civil dans le cadre de la mise en œuvre du droit de poursuite des créanciers personnelles d’un époux permettrait manifestement de surmonter la difficulté tenant à l’identification des revenus saisissables.

Dans un arrêt du 17 février 2004, la Cour de cassation a néanmoins jugé que le cantonnement prévu par l’article 1414, alinéa 2, du Code civil, qui protège les gains et salaires d’un époux commun en biens contre les créanciers de son conjoint n’est pas applicable à une saisie qui serait pratiquée sur un fondement différent (Cass. 1ère civ. 17 févr. 2004, n°02-11039).

Il n’est donc pas possible de transposer le critère d’identification des gains et salaires aux revenus visés par 1411 du Code civil.

Pour saisir les revenus de l’époux qui a souscrit une dette personnelle, le créancier poursuivant devra donc être en mesure de démontrer :

- Soit que le compte bancaire objet de la saisie est exclusivement alimenté par des revenus du débiteur

- Soit que les fonds inscrits en compte n’ont pas été thésaurisés, ce qui supposera qu’il surmonte la difficulté de définition de la notion d’économies

En résumé, au plan de l’obligation à la dette, le gage des créanciers comprend, s’agissant d’une dette personnelle, les biens suivants :

B) Tempérament

En application de l’article 1411 du Code civil, les dettes personnelles d’un époux sont exécutoires notamment sur ses biens propres.

En cas d’exercice de poursuites, la réalisation de ce gage suppose néanmoins que le créancier poursuivant soit en mesure d’identifier les biens qu’il est autorisé à saisir.

Si, pour les immeubles, cette identification ne soulèvera pas de difficulté en raison des formalités que requière toute opération immobilière, elle peut se révéler particulièrement délicate lorsqu’elle porte sur des meubles.

En effet, la vie conjugale implique que les époux mettent en commun leur mobilier. Sous l’effet du temps, les meubles qui leur appartiennent en propre sont alors susceptibles de se confondre avec ceux qui relèvent de la communauté.

Cette situation est, par hypothèse, de nature à rendre pour le moins difficile l’attribution de la propriété des biens qui ont été confondus.

C’est la raison pour laquelle le législateur a institué une règle qui, lorsqu’existe une incertitude sur la propriété d’un bien, fait présumer ce bien appartenir à la communauté.

Si, comme souligné par Gérard Cornu, cette présomption de propriété, constitue pour le couple marié sous le régime légal, une sorte de « facteur résiduel d’accroissement de la communauté au bénéfice du doute », du point de vue des créanciers personnels des époux, elle est susceptible de constituer un véritable obstacle au recouvrement de leurs créances.

En application de cette présomption de communauté, c’est à eux que revient la charge de prouver le caractère propre des biens mobiliers qu’ils entendent saisir, preuve qui, en cas de confusion de mobilier, sera extrêmement compliquée à rapporter.

Parce que cette situation est de nature à faire courir le risque pour les créanciers que les époux tirent avantage de la présomption de communauté aux fins de soustraire des biens compris dans leur gage, le législateur a institué une règle qui vise à neutraliser cette présomption.

L’article 1411, al. 2e du Code civil prévoit, en effet, que les créanciers personnels d’un époux « peuvent, néanmoins, saisir aussi les biens de la communauté quand le mobilier qui appartient à leur débiteur au jour du mariage ou qui lui est échu par succession ou libéralité a été confondu dans le patrimoine commun et ne peut plus être identifié selon les règles de l’article 1402. »

Ainsi, en cas de confusion de mobilier, le gage des créanciers personnels d’un époux est étendu au mobilier commun.

Celui-ci peut donc être saisi, alors même que les dettes personnelles d’un époux ne sont, en principe, exécutoires que sur ses biens propres et ses revenus.

La situation de confusion de mobilier a ici pour effet, non seulement de neutraliser la présomption de communauté, mais encore de la renverser : les meubles communs qui se confondent avec du mobilier propre sont réputés être des biens propres.

Dans un arrêt du 16 mai 2000, la Cour de cassation a précisé que c’est à l’époux débiteur qu’il appartenait de prouver l’absence de confusion de mobilier (Cass. 1ère civ. 16 2000, n°98-17.409).

Cette preuve ne sera rapportée que si ce dernier est en mesure d’identifier les biens meubles qui lui appartiennent en propre et auxquels la saisie doit être cantonnée.

S’il n’y parvient pas, le créancier poursuivant sera fondé à saisir l’ensemble du mobilier du couple touché par la confusion.

§2: Les dettes communes

Le caractère communautaire du régime légal ne tient pas seulement à l’instauration d’une union des biens, il se caractérise également par la création d’une union des dettes.

La question qui alors se pose est de savoir comment se répartit ce passif commun susceptible d’être contracté séparément, conjointement, voire solidairement par les époux.

Dès l’adoption de la loi du 13 juillet 1965, c’est le principe de corrélation entre le pouvoir de gérer les biens et celui de les engager passivement qui est retenu comme clé de répartition du passif.

Reste que cette loi opérait une nette distinction entre le pouvoir d’engagement de la femme mariée, dont le périmètre était très réduit, et le pouvoir dévolu au mari qui était investi du monopole d’engager les biens communs ordinaires.

Aussi, animé par la volonté d’instaurer une véritable égalité dans les rapports conjugaux, le législateur a, tout en conservant le principe de corrélation entre pouvoir de gestion et pouvoir d’engagement, profondément réformé les règles de répartition du passif lors de l’adoption de la loi du 23 décembre 1985.

Parce que la loi du 13 juillet 1965 a encore vocation à régir, pour des raisons de droit transitoire, les dettes nées antérieurement à l’entrée en vigueur de la loi du 23 décembre 1985, soit le 1er juillet 1986, il y a lieu d’envisager les deux dispositifs mis en place par ces deux textes.

==> Évolution des règles de réparation du passif

Sous l’empire de la loi du 13 juillet 1965, les époux n’étaient pas traités sur un pied d’égalité s’agissant du pouvoir d’engagement des biens de la communauté.

- Le pouvoir d’engagement du mari

- Le mari était investi d’engager, tant ses biens propres, que les biens communs ordinaires.

- Il était indifférent que l’engagement souscrit soit de nature délictuelle, contractuelle ou légale.

- La seule limite à laquelle se heurtait son pouvoir d’engagement était l’exclusion du gage des créanciers des biens réservés et des biens propres de son épouse.

- Lorsque, en revanche, la dépense exposée avait pour finalité l’entretien du ménage ou l’éducation du ménage, la dette était exécutoire sur tous les biens du couple, y compris les propres de la femme mariée

- Le pouvoir d’engagement de la femme mariée

- Le pouvoir d’engagement de la femme mariée, s’agissant des biens communs, était pour le moins limité.

- À cet égard, une distinction était opérée par la loi entre les dettes délictuelles et les dettes contractuelles.

- S’agissant des dettes contractuelles, la femme mariée ne pouvait obliger que ses biens propres en pleine propriété et ses biens réservés.

- Pour mémoire, les biens réservés, qui ont été abolis par la loi du 23 décembre 1985, n’étaient autres que les biens acquis par la femme mariée avec ses revenus et dont la gestion lui était impérativement « réservée », alors même que, en régime communautaire, les gains et salaires endossaient la qualification de biens communs.

- Quant aux dettes contractuelles, la femme mariée obligeait l’ensemble des biens communs, à l’instar de son mari.

Lors de l’adoption de la loi du 23 décembre 1985, le législateur a souhaité mettre définitivement un terme à l’inégalité qui subsistait dans les rapports conjugaux sous l’empire de la loi du 13 juillet 1965.

Aussi, était-ce une évidence, qu’il y avait lieu d’abolir le dispositif qui octroyait au mari le monopole d’engagement des biens communs ordinaires.

Désormais, les époux sont investis du même pouvoir. Chacun a la faculté d’engager la communauté, soit de souscrire une dette qui sera exécutoire sur les biens communs.

La recherche d’égalité n’est pas la seule raison qui a conduit le législateur à aligner les pouvoirs de la femme mariée sur ceux de son mari.

L’octroi d’une sphère d’autonomie aux deux époux se justifie pour des raisons d’ordre, tant pratiques, qu’économiques.

- Sur le plan pratique

- Il est absolument nécessaire que les époux disposent d’une sphère d’autonomie pour les dépenses accomplies au profit de la communauté, ce qui leur permet d’agir seuls pour les dépenses courantes, sans avoir à solliciter systématiquement l’autorisation du conjoint.

- Il s’agit, autrement dit, de faciliter le fonctionnement du ménage qui ne doit pas être paralysé par un excès de formalisme.

- Pratiquement, il serait difficilement concevable d’imposer à un époux d’obtenir le consentement formel de son conjoint pour acheter une baguette de pain ou régler une facture d’électricité ou encore un loyer.

- Sur le plan économique

- L’octroi d’une sphère d’autonomie aux époux a pour effet d’augmenter la surface de crédit du ménage.

- En effet, un tiers sera toujours plus enclin à contracter avec un époux s’il sait que ce dernier est investi du pouvoir d’engager la communauté et que donc l’assiette de son gage est des plus étendue.

- Dans le cas contraire, il préférera, soit solliciter le consentement du conjoint à l’acte afin de s’assurer qu’il pourra l’actionner en paiement en cas de défaillance, soit ne pas conclure l’opération.

L’un des principaux apports de la loi du 23 décembre 1985 est ainsi d’avoir considérablement étendu le gage des créanciers, à tout le moins lorsqu’ils contractent avec la femme mariée.

==> Économie générale

Au plan de l’obligation à la dette, l’enjeu du législateur était donc de trouver un juste équilibre entre :

- D’une part, l’intérêt des tiers qui doivent être en mesure de se fier aux pouvoirs des époux d’engager passivement la communauté

- D’autre part, l’intérêt des époux dont le patrimoine personnel doit être préservé des dettes contractées par le conjoint

Le point d’équilibre trouvé par le législateur réside dans l’application du principe de corrélation entre pouvoir et passif.

Selon ce principe, le pouvoir de gestion dont est investi un époux sur une masse de biens a pour corollaire l’affectation de ce patrimoine au gage des créanciers. Autrement dit, le pouvoir de gérer, implique le pouvoir d’engager.

Appliqué à la répartition du passif commun, le principe de corrélation entre pouvoir et passif n’est pas absolu.

En effet, quand bien même un époux est investi du pouvoir d’engager seul les biens communs, le gage des créanciers ne se limitera jamais à la seule masse commune quand bien même la dette a été souscrite dans l’intérêt exclusif de la communauté.

La raison en est que la communauté est dépourvue de personnalité morale. Il en résulte qu’elle ne peut, à l’instar d’une personne morale, supporter seule la charge d’un quelconque passif.

Une dette commune ne peut être contractée que par l’entremise d’un époux qui agira toujours, soit en son nom personnel, soit pour le compte de son conjoint, mais jamais en représentation de la communauté.

Ce n’est que parce que la dette aura été souscrite dans l’intérêt de cette dernière qu’elle sera inscrite au passif commun.

Aussi, en principe, les créanciers d’une dette commune disposeront toujours, a minima, de deux débiteurs : la communauté et l’époux souscripteur.

À cet égard, il peut être observé que si, quelles que soient les circonstances, les dettes nées du chef d’un époux sont exécutoires sur ses biens propres et ses revenus dans les mêmes proportions, le périmètre des biens communs compris dans le gage des créanciers est, quant à lui, susceptible de varier selon la nature de la dette contractée.

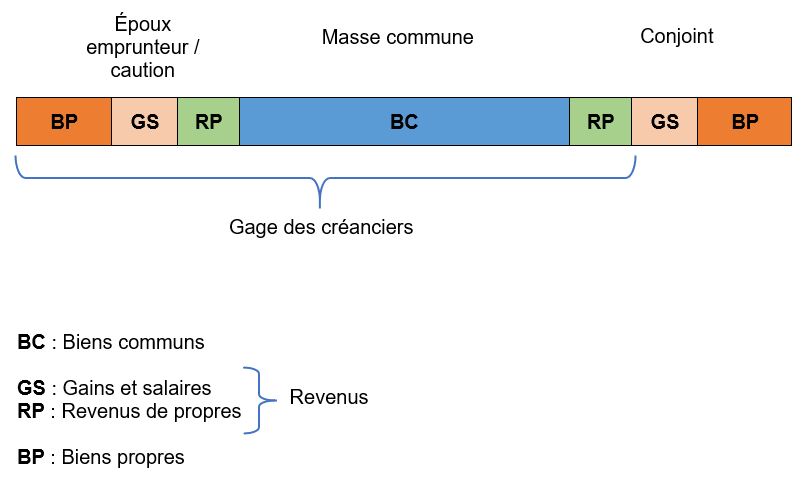

§1: Les dettes communes ordinaires

I) Domaine

L’article 1413 du Code civil prévoit que « le paiement des dettes dont chaque époux est tenu, pour quelque cause que ce soit, pendant la communauté, peut toujours être poursuivi sur les biens communs, à moins qu’il n’y ait eu fraude de l’époux débiteur et mauvaise foi du créancier, sauf la récompense due à la communauté s’il y a lieu. »

Il ressort de cette disposition que, au plan de l’obligation, sont communes toutes les dettes qui ont été contractées au cours du mariage, exceptions faites des dettes grevant les successions et libéralités qui, en application de l’article 1410 du Code civil, restent propres.

Pour être inscrite au passif provisoire, il est donc indifférent :

- D’une part, que la dette soit née du chef de l’un ou l’autre époux ou des deux

- D’autre part, que la dette soit d’origine contractuelle, délictuelle ou encore légale

- Enfin, que la dette ait été souscrite dans l’intérêt personnel d’un époux ou qu’elle ait été contractée à des fins professionnels

Ce qui importe c’est la date du fait générateur de la dette. Dès lors qu’elle naît postérieurement à la célébration du mariage elle est inscrite au passif provisoire de la communauté.

À cet égard, il y a lieu de ne pas confondre la date de naissance de la dette avec sa date d’exigibilité.

Pour mémoire, une dette présente un caractère exigible lorsque le terme de l’obligation est arrivé à l’échéance.

Aussi, une dette peut être née antérieurement au jour du mariage et ne devenir exigible qu’après la célébration de l’union.

Dans cette hypothèse, selon que l’on retient comme critère la date de naissance de la dette ou sa date d’exigibilité, l’article 1410 du Code civil trouvera ou non à s’appliquer.

Pour la Cour de cassation, il convient de se référer à la seule date du fait générateur de la dette et non à sa date d’exigibilité (V. en ce sens Cass. 1ère civ. 17 juin 1986 ; Cass. 1ère civ. 27 janv. 1998, n°95-21964).

Lorsqu’il s’agit d’une dette contractuelle, c’est à la date de conclusion du contrat qu’il conviendra de se reporter pour déterminer s’il s’agit d’une dette contractée au cours du mariage.

Pour les dettes délictuelles, la dette naît au jour de la réalisation du dommage et non à la date de condamnation au paiement de dommages et intérêts.

Aussi, est-il indifférent que le jugement en condamnation de l’époux ait été rendu au cours du mariage, pourvu que le dommage se soit produit postérieurement à sa célébration (V. en ce sens Cass. 1ère civ. 7 mars 1989, 86-18786).

II) Droit de poursuite

Lorsqu’une dette est commune au plan de l’obligation, elle n’est pas seulement exécutoire sur les biens communs, elle peut également être poursuivie sur le patrimoine propre de l’époux souscripteur.

A) L’engagement des biens propres

1. L’inclusion des biens propres du débiteur

Parce que la communauté est dépourvue de toute personnalité juridique, elle ne peut, à l’instar d’une personne morale, supporter seule la charge d’un quelconque passif.

Aussi, une dette commune ne peut être contractée que par l’entremise d’un époux qui agira toujours, soit en son nom personnel, soit pour le compte de son conjoint, mais jamais en représentation de la communauté.

Ce n’est que parce que la dette aura été souscrite dans l’intérêt de cette dernière qu’elle sera inscrite au passif commun.

Il en résulte que les créanciers d’une dette commune disposeront, en toute hypothèse et, a minima, de deux débiteurs : la communauté et l’époux souscripteur.

Une dette commune née du chef d’un époux au cours du mariage sera donc toujours exécutoire sur les biens propres de ce dernier.

Bien qu’aucun texte n’énonce formellement cette règle, elle se déduit :

- D’une part, de l’article 1418, al. 1er du Code civil

- Cette disposition prévoit que « lorsqu’une dette est entrée en communauté du chef d’un seul des époux, elle ne peut être poursuivie sur les biens propres de l’autre.»

- Si l’on se livre à une interprétation a contrario de ce texte, cela signifie que si les biens propres du conjoint ne sont pas engagés pour les dettes contractées par un époux seul, celui-ci engage, en revanche, ses biens propres

- D’autre part, du principe de corrélation entre pouvoir de gestion et pouvoir d’engagement

- En application de ce principe, l’époux qui contracte une dette engage tous les biens sur lesquels il exerce un pouvoir.

- Aussi, parce qu’il est investi d’un pouvoir de gestion exclusive de ses biens propres conformément aux articles 225 et 1428 du Code civil, toute dette contractée par un époux est exécutoire sur son patrimoine personnel.

2. L’exclusion des biens propres du conjoint

==> Principe

L’article 1418 du Code civil prévoit que « lorsqu’une dette est entrée en communauté du chef d’un seul des époux, elle ne peut être poursuivie sur les biens propres de l’autre »

Ainsi, en cas de dette commune contractée par un époux seul, elle ne peut pas, par principe, être exécutoire sur les biens propres du conjoint.

Il lui appartiendra néanmoins de rapporter la preuve du caractère propre des biens qu’il entend soustraire au gage des créanciers, faute de quoi la présomption de communauté jouera.

Pour mémoire, l’article 1402 du Code civil prévoit que « tout bien, meuble ou immeuble, est réputé acquêt de communauté si l’on ne prouve qu’il est propre à l’un des époux par application d’une disposition de la loi. »

Cette disposition fait donc peser la charge de la preuve sur l’époux qui se prévaut du caractère propre d’un bien.

S’il n’y parvient pas, le bien est présumé appartenir à la communauté. Il devient alors saisissable par les créanciers de l’époux du chef duquel est née une dette commune.

==> Tempéraments

Si, par principe, les dettes nées du chef d’un époux ne sont pas exécutoires sur les biens propres du conjoint, ce principe connaît quelques tempéraments :

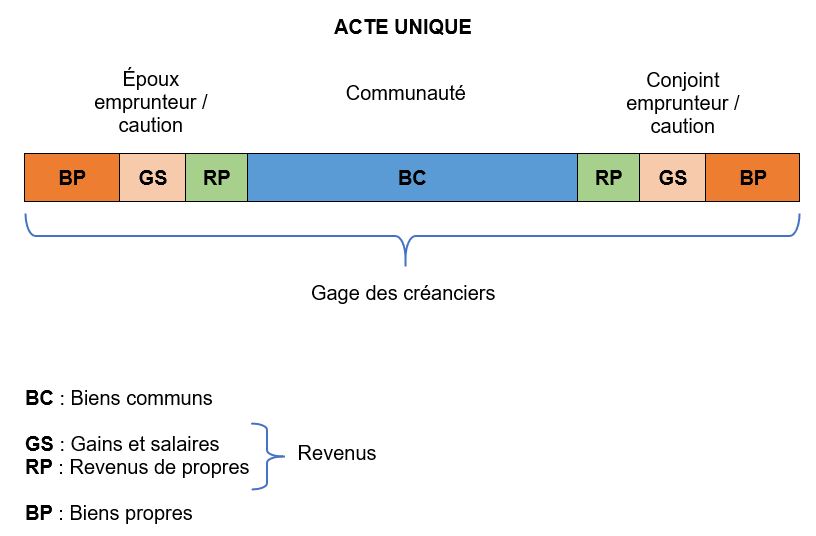

- Les dettes solidaires

- L’article 1418 du Code civil prévoit que « s’il y a solidarité, la dette est réputée entrer en communauté du chef des deux époux. »

- Ainsi, lorsqu’une dette est frappée de solidarité, les deux époux sont engagés sur le même plan.

- Chacun d’eux peut être actionné en paiement par le créancier pour le tout.

- Il en résulte que, quand bien même la dette est née du chef d’un seul époux, elle est exécutoire sur l’ensemble des biens du couple soit :

- Sur les biens propres de l’époux souscripteur

- Sur les biens communs

- Sur les biens propres du conjoint

- À cet égard, en application de l’article 1310 du Code civil, « la solidarité est légale ou conventionnelle ; elle ne se présume pas. »

- Pour opérer, la solidarité doit donc être prévue

- Soit par la loi

- Soir par un contrat

- S’agissant de la solidarité légale, elle est énoncée notamment :

- Par l’article 220 du Code civil pour les dépenses ménagères

- Par l’article 1685 du Code général des impôts pour les dettes fiscales

- Par l’article 1242, al. 4e du Code civil pour les dettes résultant de la responsabilité des parents du fait de leurs enfants

- Les dettes conjointes

- Lorsque les époux souscrivent ensemble un engagement, faute de solidarité prévue par la loi ou stipulée dans l’acte, l’obligation à laquelle ils sont tenus est conjointe.

- C’est là une application du droit commun des obligations et plus précisément de l’article 1309 du Code civil.

- Cette disposition prévoit que « l’obligation qui lie plusieurs créanciers ou débiteurs se divise de plein droit entre eux».

- Autrement dit, dans l’hypothèse où une obligation comporte plusieurs sujets, le principe instauré par le législateur est la division de l’obligation en autant de rapports indépendants qu’il existe de créanciers ou de débiteurs.

- La conséquence attachée par l’article 1309, al. 2du Code civil à cette configuration de l’obligation est double :

- Chacun des créanciers n’a droit qu’à sa part de la créance commune

- Cela signifie que chaque créancier ne pourra réclamer au débiteur que la part de la dette due personnellement par celui-ci

- Pour obtenir le paiement complet de sa créance, le créancier devra, en conséquence, diviser ses poursuites envers chaque débiteur pris individuellement

- Chacun des débiteurs n’est tenu que de sa part de la dette commune

- Cela signifie que chaque débiteur n’est obligé qu’à concurrence de sa part dans la dette

- Le débiteur sera donc libéré de son obligation dès qu’il aura exécuté la part de son obligation

- Appliqué au couple marié sous le régime légal, le principe énoncé par l’article 1309, s’il est sans incidence sur l’étendue du gage des créanciers, qui s’étend aux biens propres des deux époux, il les contraint à diviser leurs poursuites.

- En d’autres termes, chaque époux ne pourra être actionné en paiement sur ses biens propres que pour la moitié de la dette conjointe, alors que lorsque la solidarité joue, ils peuvent être actionnés en paiement pour le tout.

- Le mandat entre époux

- Il est des cas où un époux contractera une dette en exécution du mandat qui lui aura été conféré, soit par son conjoint dans le cadre d’un contrat, soit par un juge, soit par la loi.

- S’agissant du mandat conventionnel

- Ce mandat est admis, dans son principe, par l’article 218 du Code civil qui prévoit que « un époux peut donner mandat à l’autre de le représenter dans l’exercice des pouvoirs que le régime matrimonial lui attribue. Il peut, dans tous les cas, révoquer librement ce mandat. »

- L’article 1431 précise que « si, pendant le mariage, l’un des époux confie à l’autre l’administration de ses propres, les règles du mandat sont applicables. L’époux mandataire est, toutefois, dispensé de rendre compte des fruits, lorsque la procuration ne l’y oblige pas expressément. »

- S’agissant du mandat judiciaire

- Il peut être mis en place sur le fondement des articles 219, 1429, 1431 ou encore 1432 du Code civil.

- Ces dispositions visent des situations où un époux :

- Soit se trouve hors d’état de manifester sa volonté

- Soit met en péril les intérêts de la famille

- S’agissant du mandat légal

- La loi pose des présomptions de pouvoirs pour, d’une part, le conjoint collaborateur du chef d’une entreprise artisanale, commerciale ou libérale et, d’autre part, pour le conjoint de l’exploitant agricole.

- S’agissant du conjoint collaborateur du chef d’une entreprise artisanale, commerciale ou libérale, l’article L. 121-6 du Code de commerce prévoit que qu’il « est réputé avoir reçu du chef d’entreprise le mandat d’accomplir au nom de ce dernier les actes d’administration concernant les besoins de l’entreprise. »

- S’agissant du conjoint de l’exploitant agricole, l’article L. 321-1 du Code rural prévoit que celui-ci est réputé avoir reçu le pouvoir « d’accomplir les actes d’administration concernant les besoins de l’exploitation. »

- Quelle que soit la source du mandat, dès lors qu’un époux est investi d’un pouvoir de représentation, il agit au nom et pour le compte de son conjoint.

- Aussi, la représentation a-t-elle pour effet d’engager, non pas l’époux qui contracte avec le tiers, mais le conjoint représenté.

- Ce dernier est donc partie à l’acte comme s’il l’avait lui-même accompli.

- La conséquence en est que la dette contractée au nom et pour le compte du conjoint représenté sera exécutoire sur ses biens propres.

- Quant aux biens propres de l’époux qui agit ès qualités de mandataire, ils sont, quant à eux, exclus du gage des créanciers sauf à ce qu’il se soit, en parallèle, engagé personnellement.

B) L’engagement des biens communs

1. Principe

==> Principe général

Tandis que l’article 1421 du Code civil confère à chacun des époux le pouvoir « d’administrer seul les biens communs et d’en disposer », l’article 1413 leur octroie le pouvoir de les engager.

Cette disposition énonce en ce sens que « le paiement des dettes dont chaque époux est tenu, pour quelque cause que ce soit, pendant la communauté, peut toujours être poursuivi sur les biens communs ».

Ainsi, lorsqu’une dette naît du chef d’un seul époux, elle est, par principe, exécutoire sur les biens communs ordinaires.

Il est indifférent que la dette ait été contractée par l’un ou l’autre époux, pourvu qu’elle soit née au cours du mariage et qu’elle ne résulte pas d’une succession ou d’une libéralité.

Les époux sont ainsi placés sur un pied d’égalité s’agissant de la souscription de dettes inscrites au passif provisoire de la communauté. Cette prérogative ne relève donc plus du monopole du mari.

Quant aux biens communs susceptibles d’être saisis, leur origine importe peu. Ils peuvent être engagés par un époux alors même qu’ils sont entrés en communauté du chef du conjoint. La seule exigence est que le bien soit inscrit à l’actif commun.

À cet égard, la présomption de communauté jouera en faveur des créanciers, dans la mesure où, conformément à l’article 1402 du Code civil, c’est à l’époux qui se prévaut de la propriété d’un bien que revient la charge de prouver que ce bien lui appartient en propre.

==> Incidences d’une procédure collective

Comme souligné par Isabelle Dauriac, « en faisant de la masse commune le gage indifférencié de tous les créanciers apparus durant le régime, sans distinction aucune, l’article 1413 consacre l’égalité et la concurrence de ces derniers ».

Autrement dit, aucune hiérarchie n’est instaurée entre les créanciers du couple. La nature contractuelle ou délictuelle de la dette ne leur confère aucun droit de priorité quant à l’exercice de leurs poursuites. Il en va de même du caractère professionnel ou non de la dette qui est sans incidence sur leur statut.

Le seul privilège dont un créancier peut se prévaloir est celui qui est susceptible de lui être conféré par la sûreté réelle qu’il se sera fait consentir sur un ou plusieurs biens communs.

Cette égalité qui préside aux rapports que les créanciers du couple marié entretiennent entre eux quant à l’exercice de leur droit de poursuite sur la masse commune est particulièrement marquée lorsqu’une procédure collective est ouverte à l’encontre d’un époux.

En effet, en cas d’ouverture d’une procédure de sauvegarde, de redressement judiciaire ou encore de liquidation judiciaire, l’application de l’article 1413 du Code civil conduit à inclure dans le périmètre de la procédure les biens communs.

Il en résulte que les créanciers de l’époux débiteur sont soumis à une discipline collective.

Parmi les principes de discipline collective posés par le législateur on compte notamment :

- L’obligation de déclarer les créances dans un délai de deux mois sous peine de forclusion

- L’interdiction des paiements pour les créances nées avant le jugement d’ouverture

- L’arrêt des poursuites individuelles contre le débiteur et ses coobligés

- L’arrêt du cours des intérêts pour créances résultant de prêts conclus pour une durée de moins d’un an.

- L’interdiction d’inscriptions de sûretés postérieurement au jugement d’ouverture

Si cette discipline collective se justifie pleinement lorsqu’elle vise les créanciers du débiteur, plus délicate est la question de savoir si elle peut être imposée aux créanciers du conjoint in bonis, par souci d’égalité.

Le conjoint de l’époux contre lequel une procédure collective est ouverte est, en effet, susceptible de contracter, de son côté, des dettes qui seront également exécutoires sur les biens communs.

Dans cette situation, les créanciers de la procédure et les créanciers du conjoint in bonis entrent donc en concours sur une même masse de biens : la communauté.

Parce que les créanciers du conjoint in bonis ne font l’objet d’aucune procédure collective, conformément à l’article 1413 du Code civil, ils devraient néanmoins pouvoir exercer leurs poursuites sur la masse commune sans entrave.

Autrement dit, ils ne devraient pas avoir à se soumettre à la discipline collective à laquelle sont assujettis les créanciers qui participent à la procédure ouverte à l’encontre de l’autre époux.

Admettre que les créanciers du conjoint in bonis puissent se soustraire à cette discipline collective est toutefois de nature à compromettre, sinon ruiner les chances de succès de la procédure collective.

À l’analyse, il y a là deux dispositifs antagonistes qui s’affrontent :

- Le dispositif instauré par le droit des entreprises en difficulté

- La finalité de ce dispositif est « de faciliter la réorganisation de l’entreprise afin de permettre la poursuite de l’activité économique, le maintien de l’emploi et l’apurement du passif» ( L. 620-1 C. com.).

- Pour que ce triple objectif soit atteint cela suppose que tous les créanciers du couple marié soient soumis à une même discipline collective et que donc cette discipline s’impose également aux créanciers du conjoint in bonis.

- Le dispositif instauré par le droit des régimes matrimoniaux

- Ce dispositif vise à conférer aux époux une autonomie et une surface de crédit au ménage

- Pour que cet objectif soit atteint, cela implique notamment que les tiers soient assurés de pouvoir exercer leurs poursuites sur la masse commune sans autres contraintes que celles fixées à l’article 1413 du Code civil.

- Or cette disposition ne subordonne pas l’exercice du droit de poursuite à l’observation d’une discipline collective par les créanciers du couple.

Manifestement, la conciliation entre droit des régimes matrimoniaux et le droit des entreprises en difficulté apparaît pour le moins difficile.

Reste que, compte tenu de l’enjeu, une solution doit être trouvée pour régler le concours des créanciers de la procédure collective avec ceux du conjoint in bonis.

Tandis que la doctrine est divisée sur cette question, la jurisprudence a connu une évolution hésitante.

- Première étape

- Dans un arrêt du 19 janvier 1993, la Cour de cassation a, dans un premier temps, jugé que le droit de poursuite des créanciers de l’époux in bonis n’était pas affecté par l’ouverture d’une procédure collective à l’encontre de son conjoint.

- Plus précisément, elle a estimé que l’absence de déclaration de créance formulée par l’époux in bonis auprès des organes de la procédure n’avait pas d’effet extinctif sur cette créance ( com. 19 janv. 1993, n°89-16518).

- Est-ce à dire que les créanciers de ce dernier ne sont pas soumis à la discipline collective à laquelle sont assujettis les créanciers de la procédure ?

- La Cour de cassation répondra à cette question l’année suivante.

- Deuxième étape

- Dans un arrêt du 23 décembre 1994, la Cour de cassation, réunie en assemblée plénière, a décidé que « si la liquidation judiciaire d’une personne mariée sous le régime de la communauté de biens ne modifie pas les droits que les créanciers de son conjoint tiennent du régime matrimonial, le dessaisissement de la personne interdit à ces créanciers d’exercer des poursuites sur les biens communs en dehors des cas où les créanciers du débiteur soumis à liquidation judiciaire peuvent eux-mêmes agir» ( ass. plén. 23 déc. 1994, n°90-15.305).

- Si, dans cette décision, la Cour de cassation confirme que les droits des créanciers de l’époux in bonis ne sont pas affectés par l’ouverture d’une procédure collective, elle précise néanmoins qu’ils sont soumis à la discipline collective qui s’impose aux créanciers du conjoint contre lequel la procédure est ouverte.

- Aussi, les créanciers de l’époux in bonis doivent-ils notamment se soumettre au principe d’arrêt des poursuites individuelles.

- Dans un arrêt du 20 mai 1997, la Cour de cassation a affirmé qu’ils devaient également observer le principe d’interdiction d’inscriptions de sûretés sur les biens communs.

- Au soutien de sa décision la chambre commerciale a jugé que « alors que la communauté répond des dettes de chacun des époux et que, pendant sa durée, les droits de l’un ou l’autre des époux ne peuvent être individualisés sur tout ou partie des biens communs ou sur l’un d’entre eux, de sorte que, l’hypothèque constituée sur un immeuble commun ne peut plus faire l’objet d’une inscription postérieurement au jugement d’ouverture du redressement judiciaire de l’un des époux » ( com. 20 mai 1997, n°94-10997).

- Troisième étape

- Dans le droit fil de la position adoptée par l’assemblée plénière en 1994, la Cour de cassation a, par un arrêt du 14 mai 1996, franchi une étape supplémentaire en jugeant que, en l’absence de déclaration de leurs créances, les créanciers de l’époux in bonis étaient privés de tout droit de participer aux répartitions faites dans le cadre de la procédure collective.

- Elle précise néanmoins qu’ils conservent, après paiement de tous les créanciers admis, le droit de faire valoir leur créance sur le solde pouvant subsister à l’issue de la procédure ( com. 14 mai 1996, 94-11366).

- Trois enseignements peuvent tirés de cette décision :

- Premier enseignement

- Les créanciers de l’époux in bonis ne sont pas assujettis à l’obligation de déclarer leurs créances à l’instar des créanciers de l’époux contre lequel une procédure collective est ouverte

- La raison en est qu’ils n’ont pas été formellement informés de l’ouverture de la procédure collective.

- Dans ces conditions, on ne saurait leur opposer une quelconque forclusion.

- Deuxième enseignement

- En l’absence de déclaration de créance, les créanciers de l’époux in bonis, dont les droits ne sont pas affectés par l’ouverture de la procédure collective, ne pourront toutefois pas prétendre à la répartition de l’actif commun dans le cadre de cette procédure.

- Cela signifie qu’ils ne pourront être payés qu’en dernier, soit une fois tous les créanciers de la procédure désintéressés sur la masse commune, quand bien même ils seraient titulaires d’une sûreté réelle sur un bien commun.

- Du statut de créancier hypothécaire, ils sont ainsi rétrogradés au rang de créancier « sous-chirographaire»[1], puisque réglés après les créanciers chirographaires admis à la procédure.

- Pratiquement, cela reviendra, le plus souvent, à les priver de la possibilité d’être remplis de leurs droits.

- Il est, en effet, extrêmement courant qu’une procédure collective se solde par une insuffisance d’actif.

- Troisième enseignement

- Parce que les créanciers de l’époux in bonis seront réglés en dernier s’ils ne se manifestent pas auprès des organes de la procédure, ils ont tout intérêt à déclarer leurs créances lorsqu’ils ont connaissance de l’ouverture d’une procédure collective à l’encontre du conjoint.

- La reconnaissance de ce droit s’infère directement de la décision rendue par la Cour de cassation le 14 mai 1996.

- Elle a, par suite, été réitérée à plusieurs reprises, notamment dans un arrêt rendu par la chambre commerciale le 25 février 2004, aux termes duquel elle a jugé que « le créancier personnel de l’un des époux maître de ses biens qui bénéficie d’une hypothèque sur un immeuble commun pour garantir sa créance peut, s’il a déclaré sa créance au passif de la liquidation judiciaire ouverte à l’égard de l’autre époux, prétendre aux répartitions faites dans cette procédure collective» ( com. 25 févr. 2004, n°01-03620).

- La déclaration de créance faite par les créanciers de l’époux in bonis ne leur conférera pas plus de droits que ceux dont sont titulaires les créanciers de la procédure.

- Ils sont, en effet, assujettis à la même discipline collective, ce qui implique qu’ils seront réglés selon l’ordre de paiement défini par les organes de la procédure.

- Quatrième étape

- Dans un arrêt du 4 octobre 2005, la Cour de cassation est allée particulièrement loin s’agissant des effets produits par la procédure collective ouverte à l’encontre d’un époux à l’égard du conjoint in bonis.

- Dans cette décision, elle a, en effet, estimé, « qu’il résulte de la combinaison des articles 1413 du Code civil et L. 622-9 du Code de commerce qu’en cas de liquidation judiciaire d’un débiteur marié sous le régime de la communauté, les biens communs inclus dans l’actif de la procédure collective sont administrés par le seul liquidateur qui exerce pendant toute la durée de la liquidation judiciaire les droits et actions du débiteur dessaisi concernant son patrimoine ; qu’il s’ensuit que les pouvoirs de gestion des biens communs normalement dévolus au conjoint in bonis en vertu des articles 1421 et suivants du Code civil ne peuvent plus s’exercer» ( Com. 4 oct. 2005, n°04-12610).

- Ainsi, en cas de liquidation judiciaire le conjoint in bonis est purement et simplement dessaisi de son pouvoir de gestion des biens communs qu’il tient des articles 1421 et suivants du Code civil.

- Pour la chambre commerciale, le liquidateur est seul habilité à procéder aux opérations de liquidation de l’actif commun aux fins d’apurer le passif de la procédure.

- Cette position, qui emporte des effets particulièrement graves à l’endroit du conjoint in bonis, a été confirmée par la Cour de cassation dans un arrêt du 22 mai 2012.

- Dans cette décision, la chambre commerciale a jugé que « le liquidateur est chargé de répartir le prix de vente des immeubles inclus dans l’actif de la liquidation judiciaire, fussent-ils des biens communs, et que les droits de chaque époux sur l’actif de la communauté ne peuvent être individualisés durant celle-ci» ( com. 22 mai 2012, n°11-17391).

- Pour la chambre commerciale, parce que les mesures prises dans le cadre de la procédure portent sur une même masse de biens, l’exercice des droits dont est titulaire l’époux in bonis est suspendu aux mesures prises dans le cadre de la procédure à l’encontre de son conjoint.

- À cet égard, dans un arrêt du 10 mai 2006, elle a étendu le dessaisissement dont est frappé le conjoint in bonis s’agissant de son pouvoir de gestion des biens communs, aux gains et salaires, alors même que, en application de l’article 1414 du Code civil, ils sont exclus du gage des créanciers du conjoint ( 1ère civ. 10 mai 2006, n°04-15184).

- C’est là la marque, en l’état de la jurisprudence, de la primauté du droit des entreprises en difficulté sur le droit des régimes matrimoniaux.

Au bilan, il apparaît que l’évolution de la jurisprudence tend vers un alignement du régime applicable aux créanciers de l’époux in bonis sur le régime auxquels sont soumis les créanciers de la procédure.

Bien que cet alignement se justifie au regard de la nécessité de ne pas ruiner les chances de réussite de la procédure collective ouverte à l’encontre du conjoint, elle n’en est pas moins critiquable à maints égards.

Pour Isabelle Dauriac, « le crédit, y compris hypothécaire, du conjoint in bonis ressort irrémédiablement affecté de la collision du droit des entreprises en difficulté et de l’article 1413 »[2].

Parce que les solutions adoptées par la jurisprudence « sont de nature à discréditer davantage encore le régime de la communauté » certains auteurs suggèrent d’étendre la procédure collective au conjoint commun en biens ce qui « permettrait du moins à celui-ci de bénéficier de ses bienfaits, spécialement en cas de clôture pour insuffisance d’actif »[3].

==> Cas particulier du logement familial

- Principe

- Il est admis de longue date que l’indisponibilité du logement de la famille au titre de l’article 215, al. 3e du Code civil n’emporte pas l’insaisissabilité de ce bien.

- Autrement dit, cette disposition ne saurait faire obstacle à la saisie de la résidence familiale pratiquée en exécution d’une dette contractée par un époux seul.

- Dans un arrêt du 12 octobre 1977, la Cour de cassation a jugé en ce sens que « l’article 215, alinéa 3, du code civil, selon lequel les époux ne peuvent l’un sans l’autre disposer des droits par lesquels est assuré le logement de la famille, n’est pas applicable lorsqu’il s’agit d’une vente forcée poursuivie en vertu de la loi du 13 juillet 1967 sur la liquidation des biens» ( 3e civ. 12 oct. 1977, n°76-12.482).

- Cette position se justifie en raison de l’objet de la règle posée par ce texte qui se borne à exiger le consentement des deux époux pour les seuls actes volontaires qui visent à aliéner le logement familial.

- Lorsque l’aliénation est subie, soit lorsqu’elle procède du recouvrement forcé d’une dette contractée par un époux seul, elle échappe à l’application de l’article 215, al. 3e du Code civil.

- Il s’agit là d’une jurisprudence constante maintenue par la Cour de cassation qui se refuse à étendre le champ d’application aux actes qui certes engagent le patrimoine du ménage, mais qui ne portent pas directement sur les droits qui assurent le logement de la famille.

- Les cas d’aliénation forcée sont variés : il peut s’agir de la constitution d’une sûreté judiciaire ( 1ère civ. 4 oct. 1983, n°84-14093), d’une vente forcée dans le cadre d’une liquidation judiciaire (Cass. 3e civ. 12 oct. 1977, n°76-12.482) ou encore d’un partage du bien indivis provoqué par les créanciers (Cass. 1ère civ., 3 déc. 1991, n°90-12.469)

- Ainsi que le relèvent des auteurs « la solution contraire conduirait les créanciers à exiger le consentement des deux époux, ce qui étendrait excessivement le domaine de la cogestion voulue par le législateur»[4].

- Les juridictions réservent néanmoins le cas de la fraude qui donnerait lieu à un rétablissement de la règle posée à l’article 215, al. 3e du Code civil.

- Tempérament

- Par exception au principe de saisissabilité du logement familial dans le cadre du recouvrement d’une dette contractée du chef d’un seul époux, la loi du 1er août 2003 pour l’initiative économique a institué à la faveur de l’entrepreneur individuel un mécanisme d’insaisissabilité de la résidence principale.

- En application de l’article L. 526-1 du Code de commerce le dispositif ne bénéficie qu’aux seuls entrepreneurs immatriculés à un registre de publicité légale à caractère professionnel ou exerçant une activité professionnelle agricole ou indépendante.

- Il convient ainsi d’opérer une distinction entre les entrepreneurs individuels pour lesquels le texte exige qu’ils soient immatriculés et ceux qui ne sont pas assujettis à cette obligation.

- Les entrepreneurs assujettis à l’obligation d’immatriculation

- Les commerçants doivent s’immatriculer au Registre du commerce et des sociétés

- Les artisans doivent s’immatriculer au Répertoire des métiers

- Les agents commerciaux doivent s’immatriculer au registre national des agents commerciaux s’il est commercial.

- Concomitamment à cette immatriculation, l’article L. 526-4 du Code de commerce prévoit que « lors de sa demande d’immatriculation à un registre de publicité légale à caractère professionnel, la personne physique mariée sous un régime de communauté légale ou conventionnelle doit justifier que son conjoint a été informé des conséquences sur les biens communs des dettes contractées dans l’exercice de sa profession. »

- Les entrepreneurs non assujettis à l’obligation d’immatriculation

- Les agriculteurs n’ont pas l’obligation de s’immatriculer au registre de l’agriculture pour bénéficier du dispositif d’insaisissabilité

- Il en va de même pour les professionnels exerçant à titre indépendant, telles que les professions libérales (avocats, architectes, médecins etc.)

- Au total, le dispositif d’insaisissabilité bénéficie aux entrepreneurs individuels, au régime réel comme au régime des microentreprises, aux entrepreneurs individuels à responsabilité limitée propriétaires de biens immobiliers exerçant une activité commerciale, artisanale, libérale ou agricole, ainsi qu’aux entrepreneurs au régime de la microentreprise et aux entrepreneurs individuels à responsabilité limitée (EIRL).

- S’agissant du régime de l’insaisissabilité de la résidence principale, l’article 526-1, al. 1er du Code de commerce dispose que « les droits d’une personne physique immatriculée à un registre de publicité légale à caractère professionnel ou exerçant une activité professionnelle agricole ou indépendante sur l’immeuble où est fixée sa résidence principale sont de droit insaisissables par les créanciers dont les droits naissent à l’occasion de l’activité professionnelle de la personne».

- Il ressort de cette disposition que l’insaisissabilité de la résidence principale est de droit, de sorte qu’elle n’est pas subordonnée à l’accomplissement d’une déclaration.

- Le texte précise que lorsque la résidence principale est utilisée en partie pour un usage professionnel, la partie non utilisée pour un usage professionnel est de droit insaisissable, sans qu’un état descriptif de division soit nécessaire.

2. Tempéraments

Si la dette née du chef d’un époux au cours du mariage est exécutoire sur les biens communs, ce principe n’est pas sans limite. Il connaît des tempéraments.

a. La fraude

==> Principe

L’article 1413 du Code civil prévoit que les dettes nées du chef d’un époux sont exécutoires sur les biens communs « à moins qu’il n’y ait eu fraude de l’époux débiteur et mauvaise foi du créancier, sauf la récompense due à la communauté s’il y a lieu. »

Ainsi, en cas de fraude, les biens communs sont exclus du gage des créanciers. C’est là une application de l’adage « fraus omnia corrumpit ».

Cette hypothèse se rencontrera notamment lorsque l’époux débiteur a entendu porter atteinte aux intérêts de son conjoint en souscrivant des engagements qui appauvrissent la communauté auprès d’un tiers complice.

==> Conditions

Pour que la fraude soit caractérisée, l’article 1413 exige la réunion de deux conditions :

- D’une part, l’époux débiteur doit avoir agi avec malveillance, soit en ayant l’intention de nuire à son conjoint au préjudice de la communauté

- D’autre part, le tiers doit être de mauvaise foi, ce qui implique qu’il soit démontré qu’il avait connaissance de la fraude et qu’il a agi en concertation avec son cocontractant

Dans un arrêt du 20 février 1980, la Cour de cassation a précisé que les deux conditions énoncées par l’article 1413 du Code civil étaient cumulatives (Cass. com. 20 févr. 1980, n°78-14.278).

Aussi, faute de réunion de ces deux conditions et notamment de l’absence de démonstration de la complicité du tiers, les biens communs seront engagés (V. en ce sens Cass. 1ère civ. 28 mars 1984, n°82-15.538)

En cas néanmoins de d’établissement de l’intention frauduleuse de l’époux débiteur, celui-ci engagera sa responsabilité à l’égard de son conjoint, lequel pourra alors se prévaloir d’un droit à récompense.

==> Sanction

S’agissant de la sanction de la fraude en tant que telle, la question s’est posée de savoir si, lorsqu’elle était caractérisée, elle emportait seulement inopposabilité de l’acte au conjoint victime de cette fraude ou si elle produisait les effets d’une nullité.

Selon que l’on retient l’une ou l’autre sanction, les effets sur l’acte divergent substantiellement :

- Si l’on retient la sanction de l’inopposabilité

- Dans cette hypothèse, l’acte survit à la fraude, ce qui implique que l’époux débiteur reste engagé à l’acte.

- Les biens communs sont néanmoins exclus du gage du créancier complice, de sorte que celui-ci est réduit aux biens propres et aux revenus de son cocontractant, encore que pour ces derniers, la doctrine est partagée[5].

- Si l’on retient la sanction de la nullité

- Dans cette hypothèse, l’acte est purement et simplement anéanti, ce qui a pour conséquence de délier l’époux débiteur de son engagement.

- Aussi, la dette – qui est donc anéantie – ne peut être exécutée, ni sur les biens communs, ni sur biens propres de l’époux fraudeur.

Si l’on se reporte à la jurisprudence, la Cour de cassation semble avoir opté pour la sanction de la nullité (Cass. 1ère civ. 31 janv. 1984, n°82-15.044).

Cette décision a néanmoins été rendue dans le cadre de l’application de l’article 1415 du Code civil, et plus précisément à propos d’un engagement de caution souscrit en fraude des droits du conjoint.