INTRODUCTION

Lorsque les époux optent pour le régime de la communauté réduite aux acquêts, leur engagement ne se limite pas à créer une union des biens. Leur choix a également pour conséquence la création d’une union des dettes.

Ces deux unions présentent, en apparence, une symétrie parfaite, en ce sens que les compositions actives et passives du patrimoine du couple s’articulent autour de trois masses qui se font face :

- Sur le plan de l’actif, le patrimoine du couple comporte deux masses de biens propres et une masse de biens communs

- Sur le plan du passif, le patrimoine du couple comporte deux masses de dettes propres et une masse de dette commune

Parce que le patrimoine est l’émanation de la personnalité juridique et que, à ce titre il est indivisible, il se caractérise par l’existence d’une corrélation entre l’actif et le passif.

Cela signifie que l’ensemble des dettes qui figurent dans un patrimoine sont exécutoires sur l’ensemble des biens qui composent ce patrimoine.

Immédiatement la question alors se pose est de savoir si cette corrélation qui se retrouve dans n’importe quel patrimoine opère entres les masses actives et les masses passives qui composent les patrimoines du couple marié sous le régime légal.

Autrement dit, chaque masse de biens répond-t-elle de la masse de dettes qui lui est symétriquement opposée ?

I) Problématique

L’application de la théorie du patrimoine devrait conduire à répondre positivement à cette question.

Cela est sans compter néanmoins sur la particularité dont est frappée la communauté : elle est dépourvue de toute personnalité juridique.

Il en résulte qu’elle ne peut, à l’instar d’une personne morale, supporter seule la charge d’un quelconque passif.

Une dette commune ne peut être contractée que par l’entremise d’un époux qui agira toujours, soit en son nom personnel, soit pour le compte de son conjoint, mais jamais en représentation de la communauté.

Ce n’est que parce que la dette aura été souscrite dans l’intérêt de cette dernière qu’elle sera inscrite au passif commun.

Aussi, les créanciers d’une dette commune disposeront, en toute hypothèse et, a minima, de deux débiteurs : la communauté et l’époux souscripteur.

Pour remédier à cette absence de corrélation entre les masses actives et les masses passives qui composent le patrimoine du couple marié sous le régime légal, il a fallu élaborer un système de répartition du passif répondant à deux exigences :

- Première exigence: le système mis en place doit permettre de répartir le passif entre plusieurs débiteurs selon que la dette est souscrite dans l’intérêt exclusif d’un époux, de la communauté ou de l’ensemble du ménage

- Seconde exigence: le système mis en place doit intégrer l’absence de personnalité juridique de la communauté et donc l’impossibilité de lui faire supporter seule une dette commune

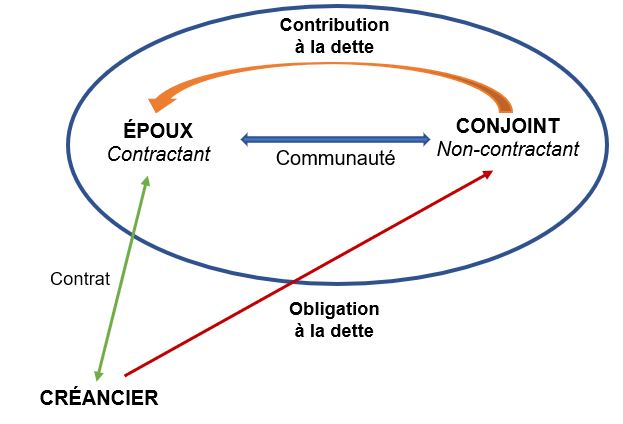

Ces deux exigences ont conduit le législateur articuler les règles de répartition du passif autour de la distinction entre l’obligation à la dette et la contribution à la dette

II) Obligation à la dette et contribution à la dette

La distinction entre l’obligation à la dette et la contribution à la dette permet de répondre à la double question :

- Quelle masse active de biens répond de la dette contractée par un époux et qui donc constitue le gage des créanciers ?

- Quelle masse active de biens doit supporter la charge définitive de la dette, une fois le créancier désintéressé ?

La première question est traitée dans le cadre de l’obligation à la dette, tandis que la seconde question intéresse la contribution à la dette.

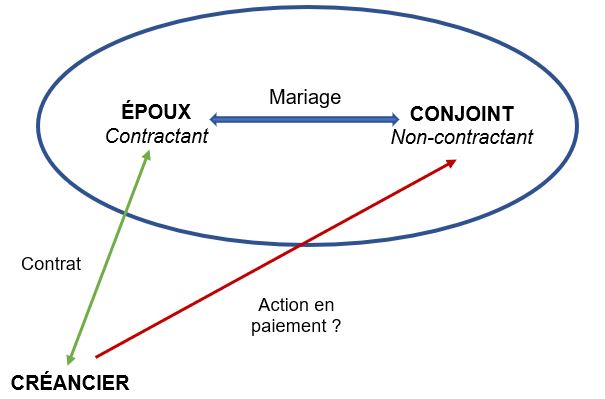

==> L’obligation à la dette

L’obligation à la dette détermine l’étendue du droit de gage des tiers s’agissant des dettes contractées auprès d’eux par les époux au cours du mariage.

Autrement dit, elle répond à la question de savoir sur quelle masse de biens un créancier du couple marié peut exercer ses poursuites.

Le gage de celui-ci se limite-t-il aux biens propres de l’époux débiteur ou comprend-il également les biens communs du couple, voire les biens propres du conjoint ?

Exemple :

- Un époux se porte acquéreur d’un véhicule sans avoir obtenu, au préalable, le consentement de son conjoint.

- La question qui immédiatement se pose est de savoir si, en cas de défaut de paiement de l’époux contractant, le vendeur pourra poursuivre le recouvrement de sa créance sur les biens communs du couple, voire sur les biens propres du conjoint qui est tiers à l’opération.

- Pour le déterminer il convient de se reporter aux règles qui président à l’obligation à la dette.

L’obligation à la dette intéresse donc les rapports entre les tiers et les époux.

Ainsi qu’il l’a été vu, parce que la communauté est dépourvue de toute personnalité juridique, dans le cadre de l’obligation à la dette, la gage des créanciers comprendra toujours le patrimoine propre d’au moins un époux.

Il ne limitera jamais à la masse commune quand bien même la dette a été souscrite dans l’intérêt exclusif de la communauté.

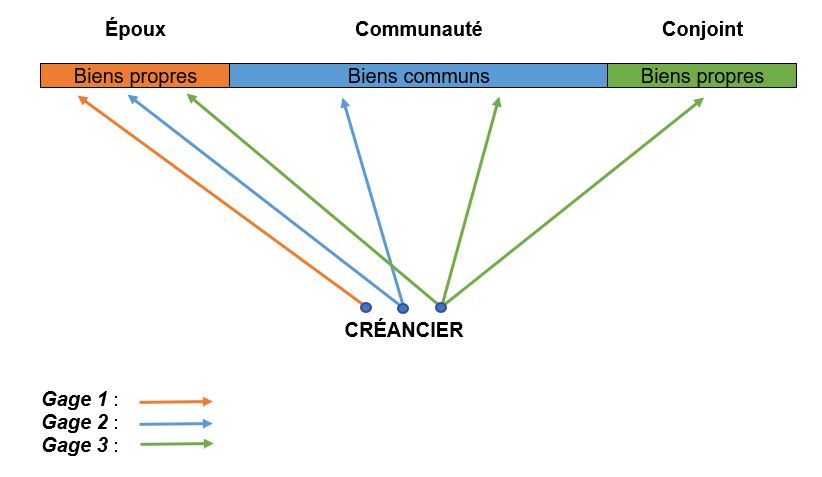

Selon la nature de la dette contractée, les créanciers disposeront, si l’on met de côté le statut spécial des gains et salaires et des revenus de propres, de trois alternatives :

- Exercer leurs poursuites sur le seul patrimoine propre de l’époux souscripteur

- Exercer leurs poursuites sur le patrimoine propre de l’époux souscripteur et sur les biens communs

- Exercer leurs poursuites sur l’ensemble des masses de biens qui composent le patrimoine du couple, soit sur les deux masses de propres et les sur les biens communs

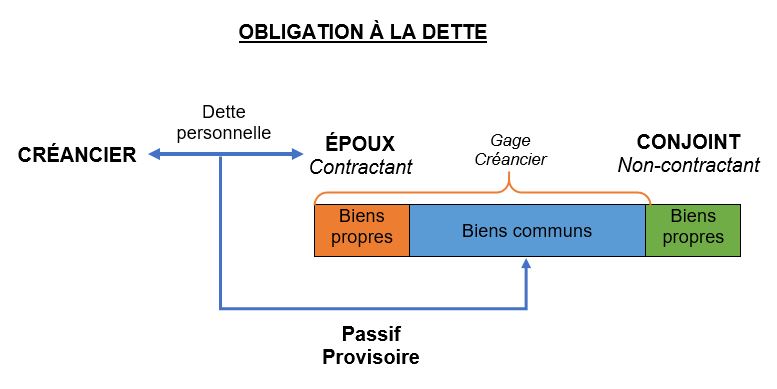

La détermination de l’étendue du gage du créancier n’est que la première étape de l’opération de répartition du passif.

L’obligation à la dette permet seulement d’identifier la masse de biens qui supporte le passif provisoire contracté par les époux.

Elle ne permet pas de déterminer le patrimoine qui a vocation à répondre du passif définitif. Cette question intéresse la contribution à la dette.

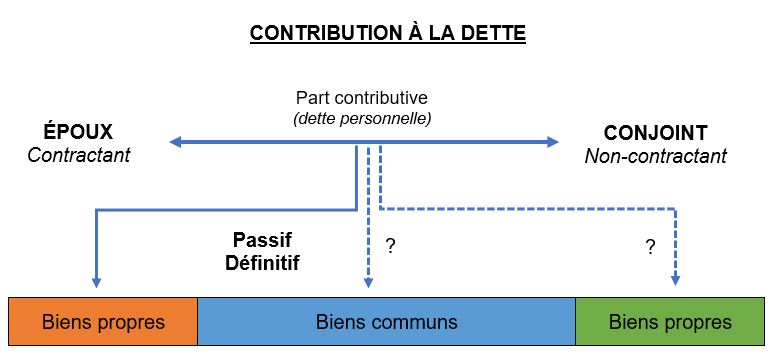

==> La contribution à la dette

La contribution à la dette permet d’identifier la masse de biens qui, une fois les créanciers désintéressés, devra supporter la charge définitive de la dette.

Autrement dit, elle détermine la part contributive de chaque patrimoine quant au passif contracté par les époux.

La charge de ce passif doit-elle être définitivement supportée par le patrimoine propre de l’époux souscripteur de la dette ou est-ce que la communauté doit également contribuer à la prise en charge de cette dette ?

Exemple :

- À l’issue d’une action en responsabilité délictuelle engagée contre lui, un époux est condamné au paiement de dommages et intérêts en réparation du préjudice qu’il a causé à un tiers

- La dette ainsi contractée est réglée au moyen de deniers communs.

- La question qui alors se pose est de savoir laquelle des trois masses de biens devra définitivement supporter l’appauvrissement résultant du paiement de la dette.

- Pour le déterminer, il y a lieu de se reporter aux règles qui intéressent la contribution à la dette.

La contribution à la dette intéresse donc, non pas les relations que les époux nouent avec les tiers, mais les rapports qu’ils entretiennent entre eux.

À l’analyse, il peut être observé que la masse de biens qui supportera le passif provisoire au titre de l’obligation à la dette ne coïncidera pas toujours avec celle qui a vocation à répondre du passif définitif au titre de la contribution à la dette.

Pour exemple, il ne sera pas rare qu’une dette contractée par un époux dans son intérêt exclusivement personnel soit réglée avec des deniers communs.

Dans cette hypothèse, si le passif provisoire est réglé par la communauté, le passif définitif devra être supporté par le patrimoine propre de l’époux souscripteur de la dette.

Compte tenu de l’absence de correspondance susceptible de s’opérer entre le patrimoine qui supporte le passif provisoire et le patrimoine sur lequel pèse le poids du passif définitif, on distingue trois catégories de dettes inscrites au passif du couple marié sous le régime légal :

- Les dettes propres sous le double rapport de l’obligation et de la contribution.

- Il s’agit des dettes qui sont exécutoires sur les seuls biens propres de l’époux débiteurs et qui sont définitivement supportées par son patrimoine personnel

- Tel est le cas des dettes contractées antérieurement à la célébration du mariage ou encore de celles transmises dans le cadre d’une succession.

- Les dettes communes quant à l’obligation et propres quant à la contribution

- Il s’agit des dettes contractées par un époux dans son intérêt exclusif mais qui sont exécutoires sur les biens communs.

- Lorsque la dette aura été réglée avec des deniers communs, la communauté aura droit à récompense, la charge définitive du passif devant être supporté par le seul patrimoine de l’époux souscripteur.

- Les dettes communes sous le double rapport de l’obligation et de la contribution

- Il s’agit des dettes qui peuvent être poursuivies sur les biens communs et qui ont été souscrites dans l’intérêt de la communauté.

- Dans l’hypothèse où elles seraient réglées avec des biens propres d’un époux, celui-ci aura droit à récompense, le passif définitif devant être supporté par la seule communauté.

En résumé, il y a lieu de bien distinguer la répartition du passif selon que l’on se trouve au niveau de l’obligation à la dette ou au niveau de la contribution à la dette.

- S’agissant de l’obligation à la dette

- Selon que la dette est propre ou commune, le droit de gage du créancier sera plus ou moins étendu

- Une dette propre ne sera exécutoire que sur le patrimoine personnel de l’époux souscripteur, sans possibilité pour le créancier poursuivant de saisir les biens communs

- Une dette commune pourra, en revanche, être poursuivie :

- D’une part, sur les biens propres de l’époux souscripteur

- D’autre part, sur les biens communs

- Il peut être observé que, au plan de l’obligation à la dette, il ne peut exister de dette qui soit purement personnelle ou purement commune.

- En effet, s’agissant d’une dette personnelle, le créancier pourra toujours saisir les biens propres de l’époux souscripteur ainsi que ses revenus. Or les revenus sont des biens communs.

- Quant aux dettes communes, faute pour la communauté d’être dotée de la personnalité juridique, elles seront toujours exécutoires sur les biens propres de l’époux qui a engagé les biens communs.

- Aussi, n’existe-t-il pas de dette commune qui ne puisse être poursuivie que sur la seule masse commune, tout autant qu’il n’est pas de dette personnelle qui soit exécutoire sur les seuls biens propres.

- Selon que la dette est propre ou commune, le droit de gage du créancier sera plus ou moins étendu

- S’agissant de la contribution à la dette

- Il s’agit, à ce stade, de déterminer sur laquelle des trois masses de biens la dette doit être supportée à titre définitif.

- En premier lieu, selon que le patrimoine qui a répondu de cette dette à titre provisoire coïncidera ou non avec le patrimoine qui doit définitivement en supporter la charge, un droit à récompense est susceptible de naître au profit de l’un ou l’autre patrimoine.

- S’il s’agit d’une dette commune et qu’elle a été réglée avec des deniers propres, un droit à récompense sera dû à l’époux auquel ces deniers appartiennent

- S’il s’agit d’une dette propre et qu’elle a été réglée avec des deniers communs, c’est la communauté qui aura droit à récompense

- Si, en revanche la dette est propre et qu’elle a été réglée avec les deniers propres de l’époux souscripteur, aucun droit à récompense ne naîtra. Il en va de même pour une dette commune qui serait réglée avec des deniers communs.

- En second lieu, il peut être observé que le rééquilibrage des patrimoines ne se traduira pas toujours par la naissance d’un droit à récompense.

- Lorsque, en effet, la dette souscrite est propre et qu’elle a été réglée avec des deniers propres du conjoint de l’époux débiteur, c’est le mécanisme des créances entre époux qui jouera.

- En effet, les créances entre époux naissent dès lors que des mouvements de valeurs interviennent entre les deux masses de biens propres des époux.

- À la différence des récompenses qui ne peuvent être réclamées qu’au jour de la dissolution du mariage, l’exigibilité des créances entre époux peut intervenir au cours de l’union matrimoniale.

III) Les principes directeurs

Si la mobilisation de la distinction entre l’obligation à la dette et la contribution à la dette constitue une étape nécessaire, sinon cruciale, dans la conduite de l’opération de répartition du passif, elle n’est pas suffisante.

En effet, elle permet seulement de définir un ordre de répartition de la dette contractée :

- D’abord, la dette est affectée à titre provisoire à un patrimoine qui constitue le gage des créanciers

- Ensuite, la dette est affectée à titre définitif à un patrimoine qui ne coïncidera pas nécessairement avec le patrimoine qui a supporté le passif provisoire

Une fois défini cet ordre de répartition, reste à répartir le passif entre les différentes masses.

Autrement dit, il s’agit de déterminer à quel patrimoine la dette contractée doit être affectée, d’une part, au plan de l’obligation et, d’autre part, au plan de la contribution.

À l’analyse, la clé de répartition du passif retenue par le législateur est le produit d’une recherche de plusieurs équilibres :

- Au plan de l’obligation à la dette

- Le législateur a voulu trouver un équilibre entre les intérêts des créanciers et les intérêts des époux

- L’époux qui contracte la dette doit, a minima, en supporter la charge sur ses biens propres.

- Toute la question est alors de savoir dans quelle mesure les biens communs doivent-ils être engagés

- Au plan de la contribution à la dette

- Il a fallu trouver un équilibre entre la répartition des biens et l’affectation des dettes entre les différents patrimoines.

- Plus précisément, il est apparu nécessaire de créer une correspondance entre les charges supportées par un patrimoine et les avantages dont il profite

Cette recherche d’équilibres, tant au plan de l’obligation à la dette, qu’au plan de la contribution à la dette, a conduit le législateur à adopter un dispositif de répartition du passif qui repose sur deux principes directeurs :

- Un principe de corrélation entre pouvoir de gestion et passif

- Un principe de corrélation entre l’actif et le passif

==> Le principe de corrélation entre pouvoir de gestion et passif

Le principe de corrélation entre le pouvoir de gestion et le passif intéresse principalement l’obligation à la dette.

Selon ce principe, le pouvoir de gestion dont est investi un époux sur une masse de biens a pour corollaire l’affectation de ce patrimoine au gage des créanciers. Autrement dit, le pouvoir de gérer, implique le pouvoir d’engager.

À l’inverse, il se déduit de ce principe que les biens propres d’un époux ne peuvent jamais être engagés pour les dettes exécutoires sur une masse de biens sur laquelle il n’exerce aucun pouvoir.

Le principe de corrélation entre pouvoir de gestion et passif emporte deux conséquences :

- Première conséquence

- Parce que les époux sont investis d’un pouvoir de gestion exclusive de leurs biens propres, toute dette personnelle qu’ils contractent n’est exécutoire que sur cette seule masse de biens

- Seconde conséquence

- Parce que les époux sont investis d’un pouvoir de gestion, a minima, concurrente sur les biens communs, toute dette qu’ils contractent de leur propre chef engage les biens communs

Bien que permettant de comprendre la clé de répartition du passif provisoire ces deux conséquences doivent être tempérées.

En effet, la corrélation entre le pouvoir de gestion et le pouvoir d’engagement n’est pas toujours absolue.

Il est, en effet, des cas où un époux sera investi du pouvoir d’engager des biens, alors qu’il ne dispose sur ces biens d’aucun pouvoir. Tel est le cas des économies déposées par le conjoint sur son compte personnel et sur lesquelles la loi lui reconnaît un pouvoir de gestion exclusive.

==> Le principe de corrélation entre l’actif et le passif

À la différence du principe précédemment évoqué, le principe de corrélation entre l’actif et le passif intéresse moins l’obligation à la dette, que la contribution à la dette.

Ce principe participe de l’idée que le patrimoine qui correspondance doit exister entre les charges supportées par un patrimoine et les avantages dont il profite.

Il s’agit d’une application de la règle ubi emolumentum, ibi et onus esse debet, soit là où est l’avantage, là doit être la charge.

Pratiquement, cette règle signifie que la charge définitive d’une dette doit être supportée par la masse de biens qui a profité de la dépense.

Il en résulte deux conséquences :

- Première conséquence

- Lorsqu’un bien tombe en communauté, cette dernière doit supporter le passif définitif qui est attaché à ce bien

- Seconde conséquence

- Lorsqu’un bien échappe à la communauté, les dettes dont il est grevé doivent être supportées à titre définitif par l’époux auquel ce bien appartient en propre

À l’instar de la corrélation entre pouvoir de gestion et passif, la corrélation entre l’actif et le passif n’est jamais absolue.

En effet, lorsque, par exemple, un époux contracte une dette personnelle n’engagera pas seulement ses biens propres. Il engagera également ses revenus, lesquels sont des biens communs.

De la même manière, lorsqu’une dette est souscrite dans l’intérêt de la communauté, elle ne sera jamais exécutoire sur la seule masse commune. Le créancier pourra toujours exercer ses poursuites sur les biens propres de l’époux du chef duquel cette dette est née.

Nous nous focaliserons ici sur la contribution à la dette.

La répartition du passif, à titre définitif, s’opère entre le passif commun et le passif propre.

§1: Le passif commun

L’article 1409 du Code civil prévoit que la communauté se compose passivement :

- à titre définitif, des aliments dus par les époux et des dettes contractées par eux pour l’entretien du ménage et l’éducation des enfants, conformément à l’article 220 ;

- à titre définitif ou sauf récompense, selon les cas, des autres dettes nées pendant la communauté.

Trois catégories de dettes sont donc supportées à titre définitif par la communauté :

- Les dettes ménagères

- Les dettes d’aliment

- Les autres dettes nées pendant la communauté

I) Les dettes ménagères

L’article 1409 du Code civil prévoit que « la communauté se compose passivement […] à titre définitif […] des dettes contractées par eux pour l’entretien du ménage et l’éducation des enfants, conformément à l’article 220 ».

Cette disposition fait ainsi figurer dans le passif commun définitif les dettes que l’on qualifie couramment de ménagères.

==> Domaine

Cette catégorie de dettes regroupe toutes les dépenses qui ont pour objet « l’entretien du ménage et l’éducation des enfants ».

Elles doivent, autrement dit, présenter un caractère ménager, étant précisé que le ménage est envisagé par l’article 220 comme incluant, tant les époux, que leurs enfants.

Les dépenses susceptibles de donner lieu à la solidarité sont donc toutes celles qui intéressent la cellule familiale.

- S’agissant des dépenses ayant pour finalité l’entretien du ménage

- Il est admis qu’il s’agit ici des dépenses courantes strictement nécessaires au fonctionnement du ménage.

- Tel est le cas des dépenses en lien avec les aliments, l’habillement, l’habitation, le transport, l’énergie, le téléphone, l’internet etc.

- Pour la plupart, il s’agira de dépenses qui présentent une certaine périodicité et qui procèdent de l’accomplissement d’actes d’administration ou conservatoires.

- Classiquement on oppose les dépenses ménagères aux dépenses d’investissement, soit celles qui visent, pour le ménage, à se constituer un patrimoine (immobilier ou mobilier).

- Plus généralement sont exclues de la catégorie des dépenses ménagères toutes celles qui, soit en raison de leur nature, soit en raison de leur montant, sont exceptionnelles.

- S’agissant des dépenses ayant pour finalité l’éducation des enfants

- Les dépenses réalisées en vue de l’éducation des enfants ne soulèvent pas de difficulté de qualification.

- Ce sont essentiellement celles qui sont liées à l’alimentation, à la nourriture, à l’habillement, à la scolarité ou encore à la santé.

- Il peut encore s’agit de dépenses relatives aux loisirs des enfants, telles que les frais de licence d’une pratique sportive ou les frais relatifs à l’inscription dans une école de musique et plus généralement dans toute structure cultuelle et artistique.

- Il est indifférent que l’enfant soit mineur ou majeur : ce qui importe c’est qu’il soit à la charge de ses parents.

==> Dettes ménagères non solidaires

L’article 1409 du Code civil vise « les dettes contractées par eux pour l’entretien du ménage et l’éducation des enfants, conformément à l’article 220 » sans autres précisions.

Ce renvoi à l’article 220 du Code civil n’est pas sans avoir fait naître une vive controverse doctrinale.

La question s’est, en effet, posée de savoir si le texte vise uniquement les dettes ménagères solidaires, ou s’il vise également les dettes ménagères non solidaires.

Quid notamment du sort des dépenses manifestement excessives, des achats à tempérament ou encore des emprunts non modestes qui, s’ils peuvent consister en des dépenses ménagères, ne donnent pas lieu à la solidarité des époux, en application du second alinéa de l’article 220 du Code civil.

La doctrine est partagée sur ce point :

- Approche restrictive

- D’aucuns soutiennent que seules les dettes ménagères solidaires doivent être supportées à titre définitif par la communauté.

- La raison en est que les dettes exclues du champ de la solidarité perdraient leur caractère ménager et devraient, en conséquence, être supportées à titre définitif par l’époux qui les a engagées

- Cette thèse revient à considérer que le renvoi opéré par l’article 1409 du Code civil à l’article 220 ne viserait que le premier alinéa de cette disposition.

- Approche extensive

- D’autres auteurs estiment, au contraire, que toutes les dettes contractées pour l’entretien du ménage et l’éducation des enfants doivent être comprises dans le passif commun définitif, peu importe que la dette contractée soit ou non solidaire.

- Pour ces derniers, ni le caractère excessif d’une dépense, ni sa nature ne lui font perdre automatiquement son caractère ménager.

- Ce qu’il faut regarder c’est ça finalité.

- Dès lors qu’elle a été exposée pour l’entretien du ménage ou l’éducation des enfants, elle doit être supportée à titre définitif par la communauté

- Cette thèse revient à considérer que l’article 1409 du Code civil opère un renvoi à l’article 220 pris dans sa globalité

En l’état de la jurisprudence, la question n’a toujours pas été tranchée. Néanmoins, la doctrine majoritaire est favorable à l’adoption de l’approche extensive. Il serait donc indifférent que la dette soit solidaire ou ménagère, pourvu qu’elle ait pour finalité l’entretien du ménage ou l’éducation des enfants.

Certains auteurs suggèrent d’affiner cette position en soulignant que « il n’y a pas d’inconvénient à décider que les dettes ménagères parfaites (solidaires) font nécessairement partie du passif définitif. En revanche, pour les dettes ménagères imparfaites, il paraît raisonnable de présumer leur appartenance à ce passif définitif, mais sans interdire au juge de pouvoir rechercher, à l’occasion, à qui la dette a réellement profité »[1].

Cette thèse nous apparaît être incontestablement la plus équilibrée, car n’excluant pas l’éventualité qu’une dépense excessive qui présente l’apparence d’une dette ménagère soit en réalité exposée dans l’intérêt personnel d’un époux.

Dans cette hypothèse, la communauté devrait pouvoir de prévaloir d’un droit à récompense.

II) Les dettes d’aliment

L’article 1409 du Code civil prévoit que « la communauté se compose passivement […] à titre définitif […] des aliments dus par les époux ».

Il ressort de cette disposition que les dettes d’aliment sont communes au plan de la contribution et que, par voie de conséquence, elles doivent être comprises dans le passif définitif.

Une question néanmoins se pose : le texte vise-t-il les dettes d’aliments dues par les deux époux conjointement ou solidairement ou celles dues par l’un d’entre eux également ?

==> S’agissant des dettes d’aliment dues par les deux époux

Cette situation se rencontre dans deux hypothèses :

- La dette d’aliment due par les époux à un enfant commun majeur ou mineur ( 203 et 371-2 C. civ.)

- La dette d’aliment due par les époux à ses ascendants en ligne direct et par alliance ( 205 et 206 C. civ.)

Dans ces deux hypothèses, compte tenu de la solidarité de l’obligation alimentaire qui pèse sur les époux, il ne fait aucun doute que la charge de la dette pèse à titre définitif sur la communauté.

Aucune récompense ne sera due à cette dernière si la dette a été acquittée avec des deniers communs.

==> S’agissant des dettes d’aliment dues par un seul époux

À l’analyse, l’article 1409 du Code civil ne dit pas explicitement s’il y a lieu ou non d’intégrer dans le passif définitif supporté par la communauté les dettes d’aliments dues par un seul époux.

Il se limite à viser les dettes d’aliment « dus par les époux ». Cette imprécision du texte n’est pas sans avoir suscité un débat en doctrine.

Tout d’abord, il y a lieu d’exclure les prestations compensatoires dont les époux sont susceptibles d’être débiteurs au profit de leurs ex-conjoints, le fait générateur de ces dettes intervenant nécessairement à une date antérieure à la célébration de leur mariage (V. en ce sens Cass. 1ère civ. 28 mars 2006, n°03-11.671).

Ensuite, s’agissant des pensions alimentaires, leur appartenance au passif commun définitif divise les auteurs.

Tandis que pour les uns elles doivent être regardées comme des dettes antérieures auquel cas leur acquittement avec des deniers communs devrait donner droit à récompense au profit la communauté, pour les autres, l’application de l’article 1409 du Code civil doit conduire à faire supporter par la communauté, à titre définitif, le paiement de cette catégorie de dettes.

La doctrine adhère majoritairement à la seconde thèse. Quant à la jurisprudence elle semble également considérer que les dettes d’aliment dues par un seul époux sont communes.

Dans un arrêt du 8 novembre 2005, la Cour de cassation a, par exemple, jugé que la pension alimentaire réglée par un époux avec ses salaires à ses deux filles nées d’une précédente union n’ouvrait pas droit à récompense au profit de la communauté, considérant que cette dette constituait « un passif définitif de la communauté » (Cass. 1ère civ. 8 nov. 2005, n°03-14.831).

Cette solution doit être approuvée. Ainsi que le soulignent les auteurs, elle se justifie pour des raisons d’ordre économique.

Qualifier de personnelle une dette d’aliment due par un seul époux reviendrait à mettre à sa charge le paiement d’une récompense dont le montant serait excessivement élevé.

En effet, ce type de d’obligations pèse sur le débiteur pendant de nombreuses années. Elles sont presque toujours réglées avec ses gains et salaires. Or il s’agit de biens communs.

Pour ces raisons, la solution entreprise par la jurisprudence nous apparaît juste et équilibrée.

Quant à la dette d’aliment due à un enfant issu d’une relation adultérine, la doctrine estime qu’elle ne saurait être supportée à titre définitif par la communauté dans la mesure où elle résulte d’un manquement à l’un des devoirs du mariage.

Or l’article 1417 du Code civil prévoit expressément que la communauté « a droit à récompense si la dette qu’elle a acquittée avait été contractée par l’un des époux au mépris des devoirs que lui imposait le mariage. »

III) Les autres dettes nées pendant la communauté

L’article 1409 du Code civil inclut dans le passif qui doit être supporté, à titre définitif, par la communauté les « autres dettes nées pendant la communauté ».

Il ressort de cette disposition que toutes les dettes nées au cours du mariage sont présumées avoir été contractées au profit de la communauté et appartiennent, à ce titre, au passif commun définitif.

Il s’agit là, en quelque sorte, d’une application de la présomption de communauté au stade de la répartition du passif.

Cette présomption est complétée par l’ouverture d’un droit à récompense au profit de l’époux qui aurait réglé une dette commune née au cours du mariage avec des deniers propres.

==> Domaine

S’agissant du domaine d’application du principe posé par l’article 1409, le seul critère énoncé par le texte tient au fait générateur de la dette : elle doit avoir été souscrite au cours du mariage.

À cet égard, pour déterminer si ce critère est satisfait, c’est à la date de naissance de la dette qu’il y a lieu de se reporter, laquelle ne doit pas être confondue avec la date d’exigibilité.

Pour mémoire, une dette présente un caractère exigible lorsque le terme de l’obligation est arrivé à l’échéance.

Aussi, une dette peut être née antérieurement au jour du mariage et ne devenir exigible qu’après la célébration de l’union.

Dans cette hypothèse, selon que l’on retient comme critère la date de naissance de la dette ou sa date d’exigibilité, l’article 1409 du Code civil trouvera ou non à s’appliquer.

Pour la Cour de cassation, il convient de se référer à la seule date du fait générateur de la dette et non à sa date d’exigibilité (V. en ce sens Cass. 1ère civ. 17 juin 1986 ; Cass. 1ère civ. 27 janv. 1998, n°95-21964).

Lorsqu’il s’agit d’une dette contractuelle, c’est à la date de conclusion du contrat qu’il conviendra de se reporter pour déterminer s’il s’agit d’une dette présente au jour du mariage.

Pour les dettes délictuelles, la dette naît au jour de la réalisation du dommage et non à la date de condamnation au paiement de dommages et intérêts, encore que pour ces dernières, elles font l’objet d’un traitement spécifique puisque relèvent du passif propre lorsqu’elles ont été contractées du chef d’un époux.

==> Objet

S’agissant de l’objet de la dette, faute de précision à l’article 1409 du Code civil, il est indifférent qu’il s’agisse d’une dette contractée au titre d’un loisir (CA Riom, 10 nov. 1988) ou à des fins professionnelles (Cass. 1ère civ. 12 janv. 1994, n°91-18.104).

La Cour de cassation ne déroge pas à la règle lorsque la dette présente un caractère fiscal.

Dans un arrêt du 19 février 1991 elle a, par exemple, jugé que « l’impôt sur le revenu des personnes physiques auquel sont assujettis des époux communs en biens pour les revenus qu’ils perçoivent pendant la durée de la communauté constitue une dette définitive de celle-ci et que son paiement n’ouvre pas droit à récompense » (Cass. 1ère civ. 19 févr. 1991, n°88-19.303).

La même solution a été adoptée pour l’impôt foncier (Cass. 1ère civ. 8 févr. 1978, n°76-11.379) ou encore pour la taxe d’habitation (CA Paris, 4 déc. 2004).

Plus délicate est, en revanche, la question de l’appartenance au passif commun définitif des dettes d’emprunt et de cautionnement.

Cette catégorie de dettes jouit, en effet, d’un statut particulier s’agissant de la répartition du passif à titre provisoire.

Conformément à l’article 1415 du Code civil, elles ne peuvent être poursuivies que sur les biens propres et revenus de l’époux du chef duquel elles sont nées, sauf à ce que le conjoint ait donné son accord auquel cas les biens communs ordinaires sont réintégrés dans le gage des créanciers.

Aussi, faut-il considérer que, parce que les emprunts et cautionnement sont assujettis à un régime dérogatoire au stade de l’obligation à la dette, il en va de même au stade de la contribution ?

L’analogie est séduisante. Reste qu’aucun texte ne la prévoit, ni n’autorise à l’envisager.

Dans ces conditions, il y a lieu de traiter les emprunts et cautionnement au stade de la contribution, comme des dettes ordinaires.

Par principe, ils doivent donc être supportés, à titre définitif, par la communauté, sauf à ce qu’il soit démontré qu’ils ont été souscrits dans l’intérêt personnel d’un époux auquel cas la communauté aura droit à récompense.

Dans un arrêt du 19 septembre 2007, la Cour de cassation a jugé en ce sens que, faute pour un époux d’établir que l’emprunt dénoncé avait été souscrit dans l’intérêt personnel de son conjoint, « la cour d’appel a décidé, à bon droit, que les dettes litigieuses devaient être inscrites au passif de la communauté » (Cass. 1ère civ. 19 sept. 2007, n°05-15.940).

La première chambre civile a adopté la même solution dans un arrêt du 8 juillet 2010, s’agissant d’un découvert bancaire contracté par un époux (Cass. 1ère civ. 8 juill. 2010, n°09-14.230).

Elle a encore rappelé cette règle dans un arrêt du 17 octobre 2018 pour un crédit à la consommation en affirmant très explicitement que « la communauté se compose passivement, à titre définitif ou sauf récompense, des dettes nées pendant la communauté et que celles résultant d’un emprunt contracté par un époux sans le consentement exprès de l’autre doivent figurer au passif définitif de la communauté dès lors qu’il n’est pas établi qu’il a souscrit cet engagement dans son intérêt personnel » (Cass. 1ère civ. 17 oct. 2018, n°17-26.713)

À l’analyse, il peut être retiré de cette jurisprudence un principe général selon lequel, faute pour l’époux qui conteste le caractère commun d’une dette – quel que soit son objet – de démontrer que cette dette a été contractée dans l’intérêt personnel du conjoint, elle est présumée avoir été souscrite au profit de la communauté.

Il en résulte qu’elle doit, dès lors, par principe, être supportée à titre définitif par cette dernière.

§2: Le passif propre

Si, en principe, les dettes contractées par les époux doivent être supportées, à titre définitif, par la communauté, en application de l’article 1409 du Code civil, il en est certaines qui, par exception, restent à la charge d’un seul époux.

Ce passif définitif, qui présente un caractère propre, comprend :

- Les dettes propres par nature

- Les dettes contractées dans l’intérêt personnel d’un époux

- Les dettes délictuelles et quasi-délictuelles

- Les dettes résultant d’un manquement aux devoirs du mariage

Pratiquement, lorsque l’une de ces dettes est réglée par un époux au moyen de deniers communs, la communauté aura droit à récompense.

À l’inverse, si ce sont des fonds propres qui sont employés pour acquitter une dette propre, alors l’époux qui doit en supporter définitivement la charge ne pourra pas se prévaloir d’un quelconque droit à récompense.

À cet égard, il peut être observé que le principe de corrélation entre l’actif et le passif ne jouera pas toujours ici.

Il est certaines dettes qui sont communes au plan de l’obligation et qui sont propres au plan de la contribution.

Dans cette hypothèse, la communauté aura droit à récompense. Cette créance de récompense ne sera toutefois exigible qu’au jour de la dissolution du mariage.

I) Les dettes propres par nature

L’article 1410 du Code civil prévoit que « les dettes dont les époux étaient tenus au jour de la célébration de leur mariage, ou dont se trouvent grevées les successions et libéralités qui leur échoient durant le mariage, leur demeurent personnelles, tant en capitaux qu’en arrérages ou intérêts. »

Il ressort de cette disposition que sont propres, au plan de la contribution à la dette :

- D’une part, les dettes présentes au jour du mariage

- D’autre part, les dettes grevant les successions et libéralités

- Enfin, les arrérages ou intérêts attachés à une dette personnelle

Ces dettes présentent la particularité d’être propres, tant au plan de l’obligation, qu’au plan de la contribution.

Cela signifie que la dette contractée n’est exécutoire que :

- D’un côté, la dette n’est exécutoire que sur les biens propres et les revenus de l’époux sur lequel elle pèse

- D’un autre côté, elle doit être supportée à titre définitif par ce dernier, ce qui implique que si elle a été réglée au moyen de deniers communs, la communauté aura droit à récompense.

Il y a là une stricte corrélation entre l’actif et le passif.

==> S’agissant des dettes présentes au jour du mariage

En application de l’article 1410 du Code civil les dettes dont les époux étaient tenus au jour de la célébration de leur mariage leur sont propres.

La question qui alors se pose est de savoir quelles sont les dettes qui relèvent de cette catégorie.

Pour le déterminer, il y a lieu de se reporter à la date du fait générateur de la dette. Sont considérées comme des dettes présentes au jour du mariage, les dettes qui ont été contractées antérieurement à la célébration du mariage.

Le critère auquel il convient de se référer, c’est donc la date de naissance de la dette, laquelle ne doit pas être confondue avec la date d’exigibilité.

Pour mémoire, une dette présente un caractère exigible lorsque le terme de l’obligation est arrivé à l’échéance.

Aussi, une dette peut être née antérieurement au jour du mariage et ne devenir exigible qu’après la célébration de l’union.

Dans cette hypothèse, selon que l’on retient comme critère la date de naissance de la dette ou sa date d’exigibilité, l’article 1410 du Code civil trouvera ou non à s’appliquer.

Pour la Cour de cassation, il convient de se référer à la seule date du fait générateur de la dette et non à sa date d’exigibilité (V. en ce sens Cass. 1ère civ. 17 juin 1986 ; Cass. 1ère civ. 27 janv. 1998, n°95-21964).

Lorsqu’il s’agit d’une dette contractuelle, c’est à la date de conclusion du contrat qu’il conviendra de se reporter pour déterminer s’il s’agit d’une dette présente au jour du mariage.

S’agissant spécifiquement des dettes délictuelles, la date de survenance de leur fait générateur est indifférente dans la mesure où, en application de l’article 1417, al. 1er du Code civil elles doivent, en tout état de cause, être supportées à titre définitif par l’époux du chef duquel elles sont nées.

==> S’agissant des dettes grevant les successions et libéralités

Envisagées par l’article 1410 du Code civil sur le même plan que les dettes présentes au jour du mariage, les dettes grevant les successions et libéralités demeurent également propres aux époux.

Le caractère propre de ces dettes tient ici, non pas à la date de leur fait générateur, mais à leur rattachement à une succession ou à une libéralité.

Lorsqu’ainsi un époux perçoit une succession, les dettes qui lui sont transmises par l’effet de la dévolution successorale, sont propres, peu importe que la succession ait été ouverte postérieurement à la célébration du mariage.

C’est ainsi la nature de la dette qui lui confère son caractère propre. Au nombre des dettes susceptibles de grever une succession ou des libéralités on compte notamment, les frais funéraires, les conditions et charges attachées à une donation ou à un legs, ou encore les dettes nées du chef du de cujus.

==> S’agissant des arrérages et intérêts attachés à une dette personnelle

L’article 1410 du Code civil prévoit que les dettes présentes au jour du mariage et les dettes grevant les successions et libéralités sont propres, tant en capitaux qu’en arrérages ou intérêts.

Cette disposition assujettit ainsi les arrérages, qui ne sont autres que les sommes versées à échéance périodique au titre d’une rente ou d’une pension et les intérêts produits par une dette au principe de l’accessoire.

Si donc une dette est qualifiée de personnelle en application de l’article 1410 du Code civil, les arrérages et intérêts se rapportant à cette dette lui empruntent son caractère propre.

II) Les dettes contractées dans l’intérêt personnel d’un époux

A) Principe

L’article 1416 du Code civil prévoit que « la communauté qui a acquitté une dette pour laquelle elle pouvait être poursuivie en vertu des articles précédents a droit néanmoins à récompense, toutes les fois que cet engagement avait été contracté dans l’intérêt personnel de l’un des époux, ainsi pour l’acquisition, la conservation ou l’amélioration d’un bien propre. »

Il ressort de cette disposition que les dettes ont été contractées dans l’intérêt personnel d’un époux et qui ont été réglées avec des deniers communs ouvrent droit à récompense au profit de la communauté.

La raison en est que, pour la catégorie de dépenses visées ici, non seulement elles n’ont pas profité à la communauté, mais encore elles l’ont appauvrie.

Aussi, afin de rétablir l’équilibre entre la masse propre qui s’est enrichie et la masse commune, le mécanisme des récompenses à vocation à jouer.

À cet égard, il peut être observé que pour les dettes contractées dans l’intérêt personnel d’un époux, hors les cas de fraude, dans la mesure où elles naissent au cours du mariage, elles sont communes au plan de l’obligation conformément à l’article 1413 du Code civil.

Il en résulte qu’elles pourront être poursuivies sur les biens communs ordinaires. Ce n’est qu’au plan de la contribution que ces dettes deviennent propres. Le rétablissement de l’équilibre par le jeu des récompenses ne pourra, dans ces conditions, intervenir qu’au jour de la dissolution du mariage.

B) Domaine

1. Les dettes qui ouvrent droit à récompense

L’article 1416 du Code civil prévoit que les dettes contractées dans l’intérêt personnel d’un époux au cours du mariage ouvrent droit à récompense au profit de la communauté.

La question qui alors se pose est de savoir quelles sont les dettes visées par cette disposition ?

Si le texte n’apporte aucune précision sur la délimitation de cette catégorie de dettes, il fournit néanmoins des exemples, au nombre desquelles figurent :

- Les dépenses d’acquisition d’un bien propre

- Les dépenses de conservation et d’amélioration d’un bien propre

==> S’agissant des dépenses d’acquisition d’un bien propres

Sont ici visées toutes les dépenses réalisées par un époux qui ont permis à un époux d’acquérir un bien propre.

Lorsque cette acquisition a été réalisée au moyen de deniers communs, et notamment par l’emploi de gains et salaires ou de revenus de propres, la communauté aura droit à récompense.

Cette hypothèse se rencontrera notamment lorsque des deniers communs ont été apportés en complément du financement du bien par des fonds propres.

En effet, lorsque la part contributive de la communauté dans l’acquisition d’un bien est majoritaire, en application de l’article 1436 du Code civil, ce dernier tombe nécessairement en communauté.

Il pourra également s’agir de l’hypothèse où la communauté a financé intégralement l’acquisition du bien, mais que celui-ci a été acquis avant la célébration du mariage.

Dans cette hypothèse, le bien conservera son statut de bien propre. Si c’est la communauté qui a néanmoins financé l’emprunt ayant servi à son acquisition, elle aura droit à récompense (Cass. 1ère civ. 5 nov. 1985, n°84-12.572).

==> S’agissant des dépenses de conservation et d’amélioration d’un bien propre

L’article 1416 prévoit que lorsque la communauté a financé la conservation et l’amélioration d’un bien propre, elle a droit à récompense.

Ces dépenses sont toutes celles exposées pour la réalisation de travaux qui présentent une certaine importance et qui ne sont pas périodiques (travaux d’agrandissement, rénovation de la toiture, ravalement de la façade etc.). Ces travaux visent, soit à maintenir le bien en bon état (conservation), soit à lui apporter une plus-value (amélioration).

Les dépenses de conservation et d’amélioration s’opposent aux dépenses d’entretien, lesquelles se caractérisent par leur périodicité et leur moindre coût (impôts fonciers, primes d’assurance, charges de copropriété etc.).

Tandis que les premières sont réputées être acquittées par un prélèvement sur le capital, les secondes ont quant à elles vocation à être financées par les fruits que le bien procure à son propriétaire.

Aussi, seules les dépenses de conservation et d’amélioration ouvrent droit à récompense, à tout le moins lorsqu’elles sont réglées au moyen de deniers communs.

À cet égard, dans un arrêt du 20 février 2007 la Cour de cassation est venue préciser que « les fruits et revenus des biens propres ont le caractère de biens communs ; que, dès lors, donne droit à récompense au profit de la communauté l’emploi des revenus d’un bien propre à son amélioration » (Cass. 1ère civ. 20 févr. 2007, n°05-18.066).

Ainsi, lorsque la conservation ou l’amélioration d’un bien est financée par des revenus de propres, la communauté aura droit à récompense dans la mesure où ces revenus endossent la qualification de biens communs.

2. Les dettes qui n’ouvrent pas droit à récompense

==> Les dépenses d’entretien

Contrairement aux dépenses de conservation et d’amélioration, les dépenses d’entretien n’ouvrent pas droit à récompense lorsqu’elles sont acquittées au moyen de deniers communs.

Comme indiqué ci-dessus, les dépenses d’entretien ne sont autres que les dépenses courantes, lesquelles présentent une certaine périodicité, sont modestes et ne se rapportent pas à de grosses réparations.

Au nombre des dépenses d’entretien on compte les primes d’assurance, les impôts fonciers ou encore les charges de copropriété.

Les dépenses d’entretien doivent donc être supportées, à titre définitif, par la communauté et non par l’époux auquel le bien appartient un propre.

La raison en est que, ces dépenses sont réputées se rapporter à la jouissance de la chose. À ce titre, elles doivent être supportées par celui qui profite de cette jouissante.

Or ainsi qu’il l’a été relevé par la Cour de cassation dans un arrêt du Authier rendu en date du 31 mars 1992, c’est la communauté qui la jouissance du bien, les fruits générés par celui-ci lui revenant (Cass. 1ère civ. 31 mars 1992, n°90-17212).

| Arrêt « Authier » (Cass. 1ère civ. 31 mars 1992) |

|---|

| Attendu, qu'un jugement du 18 janvier 1981, confirmé par un arrêt du 2 février 1982 a prononcé le divorce de M. Y... et Mme X... en prescrivant la liquidation de la communauté conjugale existant entre eux ; que, statuant sur des difficultés afférentes à cette liquidation, l'arrêt attaqué a dit qu'au titre de l'acquisition d'un immeuble propre, à Ormesson, Mme X... était redevable de " récompenses " se montant à 109 980 francs pour la communauté conjugale et à 16 136 francs pour M. Y... ; que cet arrêt a rejeté la demande de Mme X... pour obtenir le paiement d'une récompense de 68 090,96 francs par la communauté et décidé que toutes les parts d'une société Wilson 30, qui dépendait de la communauté au jour de sa dissolution, devraient être comprises dans le partage, pour leur valeur à la date de celui-ci, malgré la cession d'une fraction d'entre elles, réalisée par Mme X... après la dissolution de la communauté par le divorce ; Sur le deuxième moyen : (sans intérêt) ; Mais sur le premier moyen : Vu les articles 1401 et 1403, 1433 et 1437 du Code civil, ensemble les articles 1469 et 1479 du même Code ; Attendu que la communauté, à laquelle sont affectés les fruits et revenus des biens propres, doit supporter les dettes qui sont la charge de la jouissance de ces biens ; que, dès lors, leur paiement ne donne pas droit à récompense au profit de la communauté lorsqu'il a été fait avec des fonds communs ; qu'il s'ensuit que l'époux, qui aurait acquitté une telle dette avec des fonds propres, dispose d'une récompense contre la communauté ; Attendu que pour chiffrer la récompense due par Mme X... à la communauté ayant existé entre elle-même et M. Y..., ainsi que l'indemnité qu'elle a cru devoir reconnaître à ce dernier, en raison des annuités servies par eux pour l'acquisition de l'immeuble d'Ormesson, la cour d'appel a retenu comme éléments de calcul, le prix d'acquisition du bien, sa valeur au jour du partage et les sommes versées par la communauté et le mari en capital et intérêts ; Attendu qu'en statuant ainsi, alors que pour déterminer la somme due par un époux, en cas de règlement des annuités afférentes à un emprunt souscrit pour l'acquisition d'un bien qui lui est propre, il y a lieu d'avoir égard à la fraction ainsi remboursée du capital, à l'exclusion des intérêts qui sont une charge de la jouissance, la cour d'appel a violé les textes susvisés ; […] PAR CES MOTIFS : CASSE ET ANNULE, mais seulement en ses dispositions relatives à l'évaluation de la récompense due à la communauté par Mme X... et de la créance personnelle de M. Y... à l'encontre de cette dernière, ainsi qu'aux modalités de partage des parts de la société Wilson 30, l'arrêt rendu le 24 avril 1990, entre les parties, par la cour d'appel de Paris ; remet, en conséquence, quant à ce, la cause et les parties dans l'état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d'appel d'Amiens |

- Faits

- Un couple marié sous le régime de la communauté d’acquêts a fait l’acquisition, en 1974, d’un immeuble financé par :

- Des deniers appartenant en propre à l’épouse

- Des fonds communs

- Un emprunt contracté solidairement par les époux

- Il a été convenu entre les époux que cet immeuble appartiendrait en propre à l’épouse.

- Reste que son acquisition a, pour partie, été financée par des fonds communs.

- Quant à l’emprunt son remboursement a été supporté par la communauté pendant trois ans.

- Il en est résulté, lors de la liquidation du régime matrimonial, la naissance d’un droit à récompense au profit de la communauté.

- Si les époux étaient d’accord sur le bien-fondé de ce droit à récompense, ils se sont en revanche disputés, entre autres points de discordances que nous n’aborderons pas ici, ses modalités de calcul.

- Un couple marié sous le régime de la communauté d’acquêts a fait l’acquisition, en 1974, d’un immeuble financé par :

- Procédure

- Par un arrêt du 24 avril 1990, la Cour d’appel de Paris a octroyé une récompense à la communauté en retenant comme éléments de calcul, outre le prix d’acquisition du bien et sa valeur au jour du partage, les sommes versées par la communauté et le mari en capital augmenté des intérêts.

- Ce qui retient l’attention ici c’est la prise en compte des intérêts dans le calcul de la récompense.

- Tandis que le remboursement du capital de l’emprunt consiste en une dépense d’acquisition qui doit être supportée par le seul propriétaire du bien – au cas particulier l’épouse – il en va différemment des intérêts.

- Ces derniers, que l’on peut qualifier de loyer de l’argent, se rapportent plutôt à la jouissance de la chose.

- En l’espèce, le bien acquis servait de logement familial au couple marié, de sorte que c’est la communauté qui avait la jouissance de la chose.

- En toute logique c’est donc à elle qu’il revenait de supporter la charge des intérêts.

- Les juges du fond ne l’ont toutefois pas entendu ainsi.

- À l’analyse, en intégrant dans l’assiette de calcul de la récompense les intérêts, cela revenait à les appréhender comme une dette personnelle.

- Et si les intérêts constituent une dette personnelle, cela signifie que leur face opposée, soit les revenus tirés de la jouissance de la chose, sont des biens propres.

- C’est donc une décision contraire à la solution adoptée par la Cour de cassation dans l’arrêt du 6 juillet 1982 ( 1ère civ. 6 juill. 1982, n°81-12680) qui a été prise ici par la Cour d’appel.

- Décision

- Dans l’arrêt rendu en date du 31 mars 1992, la Cour de cassation casse l’arrêt de la Cour d’appel.

- Au soutien de sa décision elle affirme que « la communauté, à laquelle sont affectés les fruits et revenus des biens propres, doit supporter les dettes qui sont la charge de la jouissance de ces biens ; que, dès lors, leur paiement ne donne pas droit à récompense au profit de la communauté lorsqu’il a été fait avec des fonds communs ; qu’il s’ensuit que l’époux, qui aurait acquitté une telle dette avec des fonds propres, dispose d’une récompense contre la communauté».

- Ainsi, pour la Première chambre civile, les intérêts de l’emprunt souscrit par les époux constituent « la charge de la jouissance» du bien propre acquis.

- Or cette jouissance a profité à la communauté.

- La Cour de cassation en déduit que le remboursement des intérêts d’emprunt devait être supporté, non pas par l’épouse comme affirmé par la Cour d’appel, mais par la communauté à laquelle il n’est donc pas dû récompense pour cette partie du financement du bien propre.

De façon générale, toutes les dépenses se rapportant à la jouissance de la chose doivent être supportées, à titre définitif, par la communauté, cette dernière ayant vocation à percevoir les fruits produits par les biens appartenant en propre aux époux.

Dans l’arrêt Authier, la Cour de cassation retient que ce sont les intérêts d’emprunt qui constituent la contrepartie de la jouissance du bien propre financé par la communauté et que, par voie de conséquence, elle n’a droit à récompense que pour le remboursement du capital.

Dans un arrêt du 7 novembre 2018, elle a admis qu’il en allait de même pour l’indemnité de remboursement anticipé d’un prêt (Cass. 1ère civ. 7 nov. 2018, n°17-25.965).

Tel est également le cas des impôts fonciers attachés à la jouissance d’un bien propre (Cass. 1ère civ. 7 mars 2000, n°97-11.524), et plus discutablement pour la rente viagère donnant une donation-partage (Cass. 1ère civ. 15 mai 2008, n°07-11.460).

==> Les primes d’assurance vie

La question qui se pose ici est de savoir si la communauté a droit à récompense lorsque les primes dues au titre d’un contrat d’assurance-vie ont été réglées au moyen de deniers communs.

Pour le déterminer, il convient de se reporter à l’article L. 132-16 du Code des assurances qui prévoit qu’aucune récompense n’est due à la communauté, en raison des primes payées par elle, sauf dans le cas énoncé à l’article L. 132-13, soit lorsque les sommes versées par le contractant à titre de primes ont été manifestement exagérées eu égard à ses facultés.

Encore faut-il néanmoins que le contrat d’assurance ait souscrit au bénéfice du conjoint.

S’il a été souscrit au profit d’un tiers, la communauté aura droit à récompense, la jurisprudence considérant que, en pareille hypothèse, le contrat est réputé avoir été conclu dans l’intérêt personnel de l’époux souscripteur (V. en ce sens Cass. 1ère civ. 10 juill. 1996, n°94-18.733).

La Cour de cassation a retenu la même solution lorsque le conjoint bénéficiaire est décédé « sans avoir accepté le bénéfice des contrats d’assurance-vie » (Cass. 1ère civ. 22 mai 2007, n°05-18.516).

3. Preuve

Parce que les dettes nées au cours du mariage sont réputées avoir été contractées au profit de la communauté, il en résulte que c’est au conjoint qui soutient le contraire d’en rapporter la preuve.

Aussi, dans un arrêt du 27 avril 1982 la Cour de cassation a jugé qu’il appartient à l’époux qui soutient qu’une dette doit être exclue du passif définitif de la communauté de démontrer qu’elle a été contractée dans l’intérêt personnel de son conjoint (Cass. 1ère civ. 27 avr. 1982, n°81-11.258).

Cette preuve devra nécessairement se rapporter à un fait positif de l’époux qui a tiré profit de la dette et non à l’absence d’enrichissement de la communauté.

Dans un arrêt du 14 mars 2012, la Cour de cassation a néanmoins considéré que la preuve de la souscription de la dette à des fins personnelles pouvait se déduire de la faute de gestion commise par l’époux auquel cette dette profite.

Dans cette décision, une épouse avait souscrit vingt-cinq prêts à la consommation en imitant la signature de son mari et en le laissant dans l’ignorance de cet endettement croissant.

Parce qu’elle n’a jamais fourni aucune explication précise quant à l’objet de ces prêts, les juges du fonds ont estimé que la faute de l’épouse était présumée avoir été commise dans son intérêt exclusif. Son mari était alors fondé à réclamer un droit à récompense au profit de la communauté (Cass. 1ère civ. 14 mars 2012, n°11-15.369).

L’enseignement qu’il y a lieu de retirer de cette décision, c’est que pour démontrer qu’une dette a été contractée dans l’intérêt personnel d’un époux, il n’est pas nécessaire d’établir que le patrimoine de ce dernier s’est enrichi.

La jurisprudence fait montre de souplesse en admettant que la preuve peut se limiter à établir une faute. Encore faudra-t-il néanmoins que cette faute soit suffisamment caractérisée.

III) Les dettes délictuelles et quasi-délictuelles

==> Principe

L’article 1417, al. 1er du Code civil prévoit que « la communauté a droit à récompense, déduction faite, le cas échéant, du profit retiré par elle, quand elle a payé les amendes encourues par un époux, en raison d’infractions pénales, ou les réparations et dépens auxquels il avait été condamné pour des délits ou quasi-délits civils ».

Il ressort de cette disposition que les dettes résultant de la commission d’infractions pénales et plus généralement de faits illicites volontaires ou involontaires doivent être supportées, à titre définitif, par l’époux du chef duquel elles sont nées.

La raison en est que ces dettes sont présumées n’avoir pas été souscrites dans l’intérêt de la communauté. Et pour cause, elles ne sont, en principe, la contrepartie d’aucun avantage pour la communauté. Elles ont pour fait générateur la réalisation d’un dommage qui est de nature à porter atteinte aux intérêts patrimoniaux et/ou extrapatrimoniaux de la victime.

C’est la raison pour laquelle le paiement par la communauté de dommages et intérêts versés en réparation d’un préjudice résultant d’un délit ou d’un quasi-délit, lui ouvre droit à récompense.

Si, au plan de la contribution, les dettes délictuelles et quasi-délictuelles doivent être supportées par l’époux qui les a contractées, au plan de l’obligation elles sont communes, de sorte qu’elles sont exécutoires sur les biens communs.

Cette asymétrie entre l’obligation à la dette et la contribution à la dette procède de la volonté du législateur de ne pas limiter le gage des victimes aux seuls biens propres et aux revenus de l’auteur du dommage.

==> Mise en œuvre

À l’analyse, la doctrine souligne que la nature de la responsabilité est indifférente. Il importe peu que la dette supportée par la communauté soit de nature pénale ou civile.

À cet égard, la Cour de cassation a jugé que la règle énoncée par l’article 1417 du Code civil s’appliquait aux pénalités appliquées par le Trésor consécutivement à un redressement fiscal (Cass. 1ère civ. 20 janv. 2004, n°01-17.124).

S’agissant des pénalités dues au titre d’une clause pénale, dans la mesure où elles ont pour source un contrat, elles doivent être supportées à titre définitif par la communauté.

Seules les dettes qui ont une origine délictuelle ou quasi-délictuelles ouvrent droit à récompense.

Il n’est, en revanche, pas nécessaire, selon la doctrine, que le paiement de la dette par la communauté intervienne sous la contrainte d’une condamnation. Un accord transactionnel pourrait également ouvrir droit à la récompense au profit de la communauté.

Par ailleurs, la Cour de cassation a eu l’occasion de juger que, quand bien même la victime du dommage causé par un époux est son conjoint, cette circonstance ne fait pas obstacle à l’octroi d’un droit à récompense.

S’agissant du montant de ce droit à récompense, il correspond au montant de la dette délictuelle ou quasi-délictuelle réglée par la communauté, déduction faite, précise l’article 1417 du Code civil, du profit qu’elle a retiré.

Si, autrement dit, la communauté a tiré avantage du fait illicite commis par un époux, elle n’aura pas droit à récompense, à tout le moins à proportion de cet avantage.

IV) Les dettes résultant d’un manquement aux devoirs du mariage

L’article 1417, al. 2e du Code civil prévoit que la communauté a droit à récompense « si la dette qu’elle a acquittée avait été contractée par l’un des époux au mépris des devoirs que lui imposait le mariage. »

Ainsi, dès lors qu’une dette résulte de la violation d’une obligation née du mariage, la communauté a droit à récompense si cette dette a été réglée au moyen de deniers communs.

Tel serait le cas, par exemple, d’une dette souscrite par un époux pour entretenir une relation adultérine ou encore pour vivre en dehors du logement familial au mépris de l’obligation de communauté de vie.

La doctrine estime qu’une récompense serait également due à la communauté, sur ce fondement, en cas de paiement d’une pension alimentaire par un époux à son enfant adultérin.

[1] V. en ce sens A. Martin-serf, « Être ou ne pas être dans la procédure collective », RJ com. 1996

[2] I. Dauriac, Les régimes matrimoniaux et le PACS, éd. LGDJ, 2010, n°494, p. 304

[3] F. Terré et Ph. Simler, Droit civil – Les régimes matrimoniaux, éd. Dalloz, 2011, n°416, p. 324.

[4] J. Flour et Gérard Champenois, Les régimes matrimoniaux, éd. Armand Colin, éd. 2001, n°126, p. 119.

[5] V. en ce sens J. Patarin et G. Morin, La réforme des régimes matrimoniaux, t. 1, Defrenois, 4e éd. 1977, n°231.

[6] G. Cornu, Vocabulaire juridique, PUF, 7e éd., 2005, p. 249, v. « crédit ».

[7] V. notamment en ce sens G. Cattalano-Cloarec, Le contrat de prêt, éd. LGDJ, 2015, coll. « Bibliothèque de droit privé », T. 564, n°544, p.350 ;

[8] F. Grua, Les contrats de base de la pratique bancaire, Litec, 2001, n°324.

[9] Cass. 1ère civ. 28 mars 2000 ; Bull. civ. 2000, I, n° 105 ; JCP G 2000, II, 10296, concl. J. Sainte-Rose ; JCP N 2000, p. 1270, note D. Lochouarn ; D. 2000, somm. p. 358, obs. P. Delebecque ; H. Capitant, F. Terré et Y. Lequette, Grands arrêts de la jurisprudence civile, t. 2 : Dalloz, 12e éd., n° 270.

[10] M. Vasseur, institutions bancaire, fasc. I-A, in Droit et économie bancaires, Les cours du droit, 4e éd., 1985-1986, p. 74.

[11] Cass. com., 21 janv. 2004, Bull. civ. 2004, IV, n° 13 ; D. 2004, p. 498, obs. V. Avena-Robardet et p. 1149, Ch. Jamin ; JCP G 2004, II, 100062, note S. Piedelièvre ; JCP E 2004, 649, note O. Salati ; RTD com. 2004, p. 352, obs. D. Legeais.

[12] F. Bicheron, « L’obligation aux dettes sociales de l’associé d’une société à risque illimité et l’article 1415 du code civil », D., 2006, 2660.

[13] J. Flour et G. Champenois, Les régimes matrimoniaux, éd. Armand Colin, 2001, n°483, p. 455.

No comment yet, add your voice below!