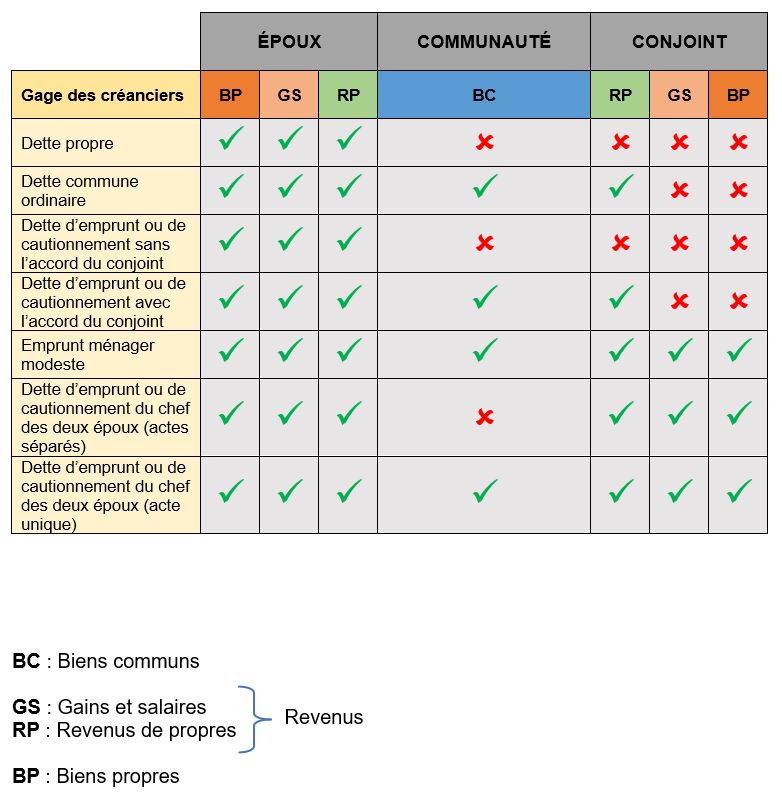

Sous l’empire du droit antérieur, les dettes nées du chef d’un conjoint étaient toutes soumises au même régime juridique : elles étaient exécutoires sur les propres du débiteur et sur les biens communs, dès lors qu’il était établi que l’engagement avait été pris au cours du mariage.

Dans le cadre des travaux parlementaires qui ont donné lieu à l’adoption de la loi du 23 décembre 1985, il est une catégorie de dettes qui a attiré l’attention du législateur.

Il s’agit des emprunts et des cautionnements dont la souscription est susceptible d’avoir des conséquences financières particulièrement graves pour le ménage et représentent donc un danger pour le patrimoine familial.

Aussi, par souci de protection des intérêts de la famille, a-t-il été décidé d’instituer une exception au principe posé à l’article 1413 du Code civil.

Cette exception est énoncée à l’article 1415 du Code civil qui prévoit que « chacun des époux ne peut engager que ses biens propres et ses revenus, par un cautionnement ou un emprunt, à moins que ceux-ci n’aient été contractés avec le consentement exprès de l’autre conjoint qui, dans ce cas, n’engage pas ses biens propres. »

Il ressort de cette disposition que lorsque la dette née du chef d’un conjoint consiste, soit en un emprunt, soit en un cautionnement, la dette n’est pas exécutoire sur les biens communs.

Ainsi est-ce pour un cantonnement du gage des créanciers aux seuls revenus du souscripteur de l’emprunt ou du cautionnement que le législateur a opté en 1985. Le principe ainsi énoncé est, non pas une règle de pouvoir, mais bien de passif.

En effet, l’article 1415 du Code civil ne retire, ni ne limite les prérogatives dont sont investis les époux. Ces derniers demeurent libres de souscrire, sans le consentement de l’autre, un emprunt ou un cautionnement. Cette faculté relève de la gestion concurrente, le législateur ayant écarté la cogestion pour cette catégorie d’actes. La raison en est qu’il a souhaité préserver le crédit du ménage et l’indépendance professionnelle des époux.

Pour assurer la protection du patrimoine de la famille, c’est donc une règle de passif qui a été adoptée et plus précisément une règle qui intéresse l’obligation à la dette. Le gage consenti aux créanciers est le même que celui dont bénéficient les créanciers titulaires d’une dette contractée avant le mariage ou se rattachant à une succession ou une libéralité, à la différence près toutefois que ce gage n’est pas figé.

Le dispositif prévu par l’article 1415 présente la particularité d’opérer une distinction selon que l’emprunt ou le cautionnement ont été ou non contractés avec le consentement du conjoint.

Lorsque ce consentement a été donné, les biens communs sont réintégrés dans le gage des créanciers.

Lorsque, en revanche, il fait défaut, quand bien même l’engagement d’emprunt ou de cautionnement a été pris dans l’intérêt de la famille, la dette ne sera exécutoire que sur les propres et les revenus du débiteur.

Bien que l’économie générale de l’article 1415 ne soulève pas de difficulté particulière, la règle énoncée par ce texte n’en a pas moins fait l’objet d’un contentieux abondant, tant s’agissant de son domaine d’application, que s’agissant de ses modalités de mise en œuvre.

I) Le domaine d’application de la règle excluant les biens communs du gage des créanciers pour les dettes d’emprunt et de cautionnement

Si l’application de la règle énoncée à l’article 1415 du Code civil est susceptible de conduire à exclure du gage des créanciers les biens communs, encore faut-il que l’on s’entende sur ce que recouvrent les notions d’emprunt et de cautionnement, la jurisprudence ayant fait preuve, en la matière, d’œuvre créatrice.

A) La notion d’emprunt

==> Délimitation de la notion

La souscription d’un emprunt par un époux au cours du mariage donne lieu à l’application de l’article 1415 du Code civil.

La notion d’emprunt n’est, toutefois, pas définie par le texte, ce qui conduit à s’interroger sur le sens qu’il convient de lui donner.

Deux approches sont susceptibles d’être adoptées pour appréhender cette notion :

- Une approche restrictive

- Selon cette approche, l’emprunt correspondrait aux seuls prêts d’argent

- Une approche extensive

- Selon cette approche, l’emprunt consisterait en toute opération de crédit

À l’analyse, la jurisprudence semble avoir opté pour la seconde approche, en assimilant l’emprunt à une opération de crédit.

Il a ainsi été admis que l’article 1415 du Code civil puisse trouver à s’appliquer pour la souscription d’un crédit renouvelable (CA Toulouse, 23 déc. 1998) ou encore pour une autorisation de découverte en compte (Cass. 1ère civ. 6 juill. 1999, n°97-15.005).

Dans un arrêt du 22 mars 2017, la Cour de cassation a néanmoins refusé d’assimiler à un crédit la clause de révision de prix stipulée dans un acte de cession d’actions (Cass. 1ère civ. 22 mars 2017, n°16-13.365).

La question qui alors se pose est de savoir quels sont les points de chevauchement entre la notion d’emprunt, visé à l’article 1415 du Code civil, et la notion de crédit qui répond à la logique du droit bancaire.

Pour le déterminer, il convient de s’attarder un instant sur la notion de crédit. Dans son sens courant, le crédit se définit comme l’« opération par laquelle une personne met ou fait mettre une somme d’argent à disposition d’une autre personne en raison de la confiance qu’elle lui fait »[6].

Parce que le crédit suppose que les fonds avancés soient restitués à l’expiration d’un certain délai, elle entretient un lien étroit avec le prêt d’argent. Est-ce à dire que les deux opérations se confondent ?

Les auteurs s’accordent à dire qu’il n’en est rien. Garance Cattalino-Cloarec avance en ce sens que si « le prêt lorsqu’il porte sur une somme d’argent […] constitue l’archétype des contrats de crédit, [les notions] ne sauraient, répondant à des critères divergents, s’épouser entièrement »[7]. La principale distinction entre les deux opérations réside dans leurs champs d’inégale étendue.

S’agissant du crédit, comme l’a relevé François Grua, « il peut se réaliser de trois manières différentes : soit par la mise à disposition de fonds, soit par l’octroi d’un délai de paiement, soit par un engagement de garantie d’une dette »[8].

Le contrat de prêt, quant à lui, ne connaît qu’une seule forme : la mise à disposition de fonds ; encore que dans cette configuration, le prêt ne se recoupe que partiellement avec la notion de crédit.

Tandis que le crédit par mise à disposition de fonds peut consister, soit en la remise immédiate d’une somme d’argent, soit en une avance éventuelle de fonds, soit en une mobilisation de créances, le prêt ne se conçoit que sous la première de ces modalités.

Le contrat de prêt suppose, en effet, la remise de la chose concomitamment à la formation de l’acte. Quand bien même, depuis un arrêt du 28 mars 2000, il ne s’analyse plus comme un contrat réel lorsque le prêteur endosse la qualité de professionnel[9], ce basculement vers la catégorie des contrats consensuels n’a entamé, ni sa qualification, ni ses conditions de validité.

Le prêt fait naître, en toute hypothèse, à la charge du prêteur une obligation de délivrance, ce qui le différencie du crédit dont l’objet porte moins sur la remise d’une somme d’argent que sur une promesse de mise à disposition de fonds.

Michel Vasseur résume parfaitement cette idée lorsqu’il écrit que, si « tout prêt est une opération de crédit, toute opération de crédit ne se ramène pas à un prêt »[10].

Dans un arrêt du 21 janvier 2004, la Cour de cassation retient la même analyse en considérant que « l’ouverture de crédit, qui constitue une promesse de prêt, donne naissance à un prêt, à concurrence des fonds utilisés par le client »[11]. Le champ du crédit est donc bien plus large que celui du prêt, constat que le législateur n’a pas manqué de traduire dans les textes.

Pour mémoire, l’article 1892 du Code civil définit le prêt d’argent comme « le contrat par lequel l’une des parties livre à l’autre une certaine quantité de choses qui se consomment par l’usage, à la charge par cette dernière de lui en rendre autant de même espèce et qualité. ».

La remise de la chose constitue bien ici l’élément central de cette définition. Il n’en va pas de même dans la définition dédiée au crédit où la mise à disposition des fonds est reléguée en arrière-plan.

Deux dispositions appréhendent la notion de crédit : l’une figure dans le Code monétaire et financier (art. L. 313-1), l’autre dans le Code de la consommation (art. L. 311-1, 6°).

En premier lieu, le Code de la consommation ne retient pas comme critère de la notion le caractère onéreux ou non de l’opération. Il en résulte que lorsqu’un professionnel consent à un consommateur un crédit à titre gratuit, les règles protectrices de la législation consumériste demeurent applicables.

Lorsque, toutefois, cette opération est conclue entre deux professionnels, l’absence de caractère onéreux du crédit constitue une cause d’exclusion de l’application du Code monétaire et financier. L’opération de crédit est de la sorte envisagée par ce code plus restrictivement que dans le Code de la consommation.

Le constat est le même lorsque, en second lieu, on poursuit la comparaison entre les deux définitions.

Tandis que le Code monétaire et financier ne vise que les opérations de mise à disposition directe de fonds (prêt, découvert en compte courant et mobilisation de créances), le code de la consommation inclut dans le champ du crédit les délais de paiements et autres facilités de caisse.

Au total, il apparaît que le crédit est une notion à contenu variable, en ce sens qu’il est appréhendé différemment selon les textes.

S’agissant de son importation en droit des régimes matrimoniaux, la notion de crédit doit être maniée avec prudence, dans la mesure où, comme relevé par la doctrine, l’article 1415 du Code civil énonce une exception au principe posé à l’article 1413. Or les exceptons sont d’interprétation stricte.

Aussi, pour être assimilée à un emprunt, l’opération de crédit doit ne devra pas trop s’écarter, dans son économie générale, des éléments essentiels qui caractérisent le prêt d’argent.

Cela suppose donc qu’elle remplisse au moins deux conditions :

- D’une part, elle doit consister en la mise à disposition de fonds, peu importe qu’elle soit immédiate, future ou éventuelle

- D’autre part, cette mise à disposition doit être assortie de l’obligation de restituer les fonds à l’expiration d’un certain délai

Faute de réunion de ces deux conditions, le juge sera réticent à étendre le domaine de l’article 1415 du Code civil et donc à restreindre le gage des créanciers.

==> Exclusion des emprunts ménagers modestes

Si la souscription d’un emprunt par un époux a pour effet, de cantonner le gage des créanciers aux revenus de ce dernier, le principe ainsi posé n’est pas sans limite.

En effet, son application est écartée lorsque l’emprunt contracté est modeste et qu’il a pour objet le financement de dépenses ménagères. Cette restriction du domaine de l’article 1415 résulte de l’article 220 du Code civil.

L’alinéa 3e de ce texte prévoit que si, par principe, les emprunts ne donnent pas lieu à la solidarité, celle-ci peut néanmoins être rétablie si ces derniers portent sur des sommes modestes nécessaires aux besoins de la vie courante et que le montant cumulé de ces sommes, en cas de pluralité d’emprunts, ne soit pas manifestement excessif eu égard au train de vie du ménage.

La règle ainsi posée se combine parfaitement avec le principe énoncé à l’article 1415, du Code civil.

Si l’on exclut du gage des créanciers les biens communs lorsqu’un emprunt est souscrit par un époux seul, il est cohérent d’écarter, pour ce type d’opération, la solidarité.

On comprendrait mal qu’un époux seul ne puisse pas engager les biens communs, mais qu’il soit investi, en revanche, du pouvoir d’engager les revenus et les biens propres de son conjoint.

Aussi, lorsqu’un emprunt est souscrit, non seulement la dette n’est pas exécutoire sur les biens communs (art. 1415 C. civ.), mais encore elle ne peut pas être poursuivie sur les revenus et les biens propres du conjoint (art. 220, al. 3 C. civ.).

Lorsque toutefois l’emprunt est tout à la fois de nature ménager et porte sur une somme modeste, la solidarité des époux est rétablie, ce qui a pour effet de rendre la dette exécutoire sur les trois masses de biens, soit sur les deux masses de propres des époux et sur la masse commune.

Cette exception au principe d’exclusion des emprunts du domaine de la solidarité est issue de la loi du 23 décembre 1985 qui a entériné une solution jurisprudentielle.

Se livrant à une interprétation extensive de l’article 220 du Code civil, la Cour de cassation avait, en effet, très tôt admis que les emprunts portant sur des sommes modestes et qui visaient à pourvoir aux besoins de la vie courante du ménage pouvaient donner lieu à solidarité.

Elle a notamment statué en ce sens dans un arrêt du 24 mars 1971, après avoir relevé que, d’une part, « les prêts consentis étaient répétés et chaque fois d’importance modeste » et que d’autre part « ces prêts avaient manifestement pour objet de faire face au jour le jour aux besoins les plus pressants du ménage » (Cass. 1ère civ. 24 mars 1971, n°69-14.604).

Cette règle figure donc désormais au troisième alinéa de l’article 220 du Code civil.

Son application est néanmoins subordonnée à la réunion de trois conditions cumulatives :

- Première condition : l’emprunt doit porter sur des sommes modestes

- Pour apprécier le caractère modeste des sommes empruntées, il y a lieu de se référer aux ressources du ménage et plus précisément à sa capacité de remboursement.

- Les juges disposent en la matière d’un pouvoir souverain d’appréciation

- Deuxième condition, les sommes empruntées doivent être nécessaires aux besoins de la vie courante

- Pour que la solidarité puisse jouer, il faut donc que l’emprunt porte sur une somme nécessaire aux besoins de la vie courante.

- Tout d’abord, il peut être observé que la formule retenue ici renvoie à une finalité plus restreinte de la dépense que celle d’entretien du ménage.

- Il appartiendra donc au juge de caractériser en quoi la somme empruntée était nécessaire aux besoins de la vie, ce qui fait référence aux dépenses strictement nécessaires et attachées au quotidien du ménage ( 1ère civ. 27 nov. 2001, n°99-16284).

- Ensuite, ce qui doit être nécessaire aux besoins de la vie courante, ce n’est pas l’emprunt en tant que tel, mais la somme sur lequel il porte.

- Autrement dit, un emprunt qui aurait été contracté, non pas par nécessité, mais pour préserver la trésorerie du ménage pourrait donner lieu à solidarité si la somme empruntée vise à acquérir un bien nécessaire aux besoins de la vie courante.

- Troisième condition : le montant cumulé des sommes empruntés ne doit pas être excessif eu égard le train de vie du ménage

- La loi Hamon n° 2014-344 du 17 mars 2014 relative à la consommation est venue instituer une troisième condition au rétablissement de la solidarité en cas de souscription d’un emprunt.

- Lorsque cette souscription conduit le ménage à cumuler les crédits, la solidarité ne pourra jouer que si le montant total des sommes empruntées n’est pas excessif eu égard le train de vie du ménage.

- Il s’agit ici de protéger un peu plus le ménage contre le risque de surendettement.

- En effet, ce risque ne provient pas uniquement de la suscription par un époux d’un emprunt qui porterait sur une somme importante.

- Il est également susceptible de se réaliser en cas souscription de plusieurs emprunts modestes, mais dont le cumul excéderait la capacité de remboursement du ménage.

- D’où l’ajout opéré par le législateur en 2014 qui vise à prendre compte cette situation des ménages dont l’endettement a pour cause la souscription de plusieurs microcrédits.

- Reste à déterminer à partir de quand il convient de considérer que le montant cumulé des sommes empruntées est de nature à écarter la solidarité.

- Le texte renvoie, sur le modèle de l’alinéa 2e de l’article 220, au train de vie du ménage qui doit constituer le critère d’appréciation du juge.

- Faute pour les établissements de crédit et les sociétés de financement de disposer d’un fichier qui recenserait tous les crédits consentis aux ménages, ils exigent, la plupart du temps, que les deux époux consentent à l’acte de crédit.

Au total, ce n’est que si les trois conditions ci-dessus énoncées sont remplies que la solidarité des époux pourra jouer en matière d’emprunt.

Il en résultera une neutralisation de la règle énoncée à l’article 1415 du Code civil, à la faveur d’une extension du gage des créanciers à l’ensemble du patrimoine du couple marié.

B) La notion de cautionnement

1. Définition

Les emprunts ne sont pas les seules opérations susceptibles de mettre en péril les intérêts de la famille, le législateur a estimé que l’acte de cautionnement représentait également un danger pour le patrimoine du ménage.

C’est la raison pour laquelle le cantonnement du gage des créanciers opéré par l’article 1415 du Code civil joue également pour les cas où un époux souscrirait seul un engagement de caution.

La question qui alors se pose est de savoir quelles sont les garanties qui donnent lieu à l’application de cette disposition protectrice ? À l’analyse, à l’instar de la notion d’emprunt, la jurisprudence a adopté une approche extensive de la notion de cautionnement.

Dans son sens ordinaire, le cautionnement se définit comme le contrat par lequel une personne appelée caution s’engage envers un créancier à exécuter l’obligation de son débiteur au cas où celui-ci n’y satisferait pas lui-même.

En somme, le cautionnement consiste à octroyer au créancier un second débiteur, la caution, dont le patrimoine est affecté en garantie du paiement de la dette contractée par le débiteur principal.

Le cautionnement est régi aux articles 2288 à 2320 du Code civil. Cette sûreté présente la particularité d’être assortie d’un régime particulièrement protecteur lorsqu’elle est consentie par une personne physique.

2. Extension du domaine de l’article 1415 aux sûretés personnelles

Bien que l’article 1415 du Code civil vise expressément le cautionnement, garantie dont le domaine est parfaitement défini par le code civil, la jurisprudence a admis que ce texte pouvait également trouver à s’appliquer pour d’autres garanties.

Dans un arrêt du 20 juin 2006, la Cour de cassation a, par exemple, jugé, que l’article 1415 du Code civil était applicable à la garantie à première demande.

Au soutien de sa décision, elle affirme que comme le cautionnement, la garantie à première demande, qui est une sûreté personnelle, « consiste en un engagement par lequel le garant s’oblige, en considération d’une obligation souscrite par un tiers, à verser une somme déterminée, et est donc de nature à appauvrir le patrimoine de la communauté » (Cass. 1ère civ. 20 juin 2006, n°04-11.037).

Dans un arrêt du 4 février 1997, la Chambre commerciale a tenu le même raisonnement pour l’aval donné en garantie d’un billet à ordre (Cass. com. 4 févr. 1997, n°94-19.908)

À cet égard, l’aval se définit comme l’engagement pris par une personne de régler tout ou partie d’un effet de commerce (lettre de change, billet à ordre, etc.), à l’échéance, en cas de défaut de paiement du débiteur garanti.

L’aval se rapproche de la garantie à première demande et du cautionnement en ce qu’il consiste en l’adjonction au rapport d’obligation principal existant d’un rapport d’obligation accessoire qui confère au créancier un droit de gage général sur le patrimoine du garant en cas de défaillance du débiteur initial

C’est parce que, fondamentalement, l’aval et la garantie à première demande ont le même mode de fonctionnement que le cautionnement que la Cour de cassation a considéré qu’il y avait lieu de les assujettir au régime de l’article 1415 du Code civil.

Cette extension du dispositif prévu par ce texte est néanmoins demeurée cantonnée au domaine des sûretés personnelles.

La Cour de cassation a ainsi refusé de faire application de l’article 1415 à l’engagement pris par un associé de souscrire des parts sociales dans une société à risque illimitée.

Dans un arrêt du 17 janvier 2006, elle a affirmé en ce sens que « le contrat de société civile, qui fait naître à la charge de l’associé une obligation subsidiaire de répondre indéfiniment des dettes sociales à proportion de sa part dans le capital, ne saurait être assimilé à un acte de cautionnement » (Cass. 1ère civ. 17 janv. 2006, n°02-16.595).

En l’espèce, l’enjeu portait sur la question de savoir si l’associé d’une SNC pouvait opposer aux créanciers sociaux l’application de l’article 1415 du Code civil.

À cet égard, le créancier de la société envisageait de saisir les biens communs du couple.

Pour la Cour de cassation, l’article 1415 du Code civil n’était pas applicable dans la mesure où l’engagement pris par l’associé en nom collectif ne s’analysait nullement en un acte de cautionnement.

Un auteur justifie cette solution en arguant que « s’il est vrai que le contrat de société à risque illimité a en commun avec le cautionnement de donner, éventuellement, naissance à une obligation de payer la dette d’autrui, en revanche, il s’en distingue fondamentalement par son effet spéculatif résultant d’une recherche directe, par la mise en commun de biens ou d’industrie, d’un bénéfice ou d’une économie qui profitera à la communauté et qui justifie que cette dernière en supporte les risques »[12].

Aussi, cette différence fondamentale qui existe entre le contrat de société et le contrat de cautionnement expliquerait-elle pourquoi dans le premier la communauté doive répondre des dettes nées de ce contrat et que, pour le second, elle échappe au droit de gage général du créancier bénéficiaire de la garantie.

3. Exclusion du domaine de l’article 1415 des sûretés réelles

Tel n’est pas le cas, en revanche, des sûretés réelles qui consistent en l’affectation, non pas d’un patrimoine en garantie de la dette d’autrui, mais d’un bien au paiement préférentiel du créancier.

Autrement dit, elles se caractérisent par l’affectation spéciale et prioritaire d’un ou plusieurs éléments d’actif du débiteur en garantie de l’obligation souscrite. Parmi les sûretés réelles on distingue les sûretés réelles immobilières des sûretés réelles mobilières.

Parce que celui qui constitue une sûreté réelle ne contracte pas un engagement personnel auprès du créancier, mais lui consent un droit réel – accessoire – sur un bien dont il est propriétaire, la jurisprudence refuse d’étendre l’application de l’article 1415 du Code civil à cette catégorie de garantie.

Dans un arrêt du 22 septembre 2016, la Cour de cassation a ainsi validé la décision d’une Cour d’appel qui avait refusé d’appliquer l’article 1415 à un nantissement de meuble incorporel constitué par un époux au motif qu’il consiste en « une sûreté réelle consentie pour garantir la dette d’un tiers, laquelle n’implique aucun engagement personnel à satisfaire à l’obligation d’autrui et n’est pas dès lors un cautionnement, lequel ne se présume pas » (Cass. 1ère civ. 22 sept. 2016, n°15-20.664).

Si l’exclusion des sûretés réelles du domaine de l’article 1415 a toujours été très majoritairement admise, tant par la doctrine, que par la jurisprudence, tel n’est pas le cas de ce que l’on appelle le cautionnement réel.

4. La controverse portant sur le cautionnement réel

Une controverse est née s’agissant de l’application de l’article 1415 du Code civil au cautionnement réel qui est une garantie présentant une nature hybride.

- D’un côté, il s’agit pour un tiers de s’engager à garantir la dette d’un débiteur principal, ce qui rapproche l’opération du cautionnement

- D’un autre côté, le garant affecte en garantie du paiement de la dette principale, non pas son patrimoine, mais un ou plusieurs biens déterminés, ce qui rapproche cette garantie d’une sûreté réelle

Compte tenu de cette double facette qui caractérise le cautionnement réel, on s’est interrogé sur la possibilité de le soumettre, par extension, au dispositif prévu par l’article 1415 du Code civil.

La position de la Cour de cassation sur cette question a connu plusieurs évolutions.

==> Première étape

Dans un premier temps, la Cour de cassation a jugé que la règle énoncée par l’article 1415 du Code civil était pleinement « applicable à la caution réelle » (Cass. 1ère civ. 11 avr. 1995, n°93-13.629).

Elle en déduit, dans l’affaire qui lui était soumise, que le nantissement constitué par le mari sur des titres dépendant de la communauté était nul, faute d’avoir obtenu l’accord préalable de son épouse.

En faisant application de l’article 1415 du Code civil, la Première chambre civile assimile donc le cautionnement réel au cautionnement personnel, à tout le moins elle lui applique la même règle.

D’aucuns ont justifié cette position en avançant qu’il y avait lieu de faire application du principe ubi lex non distinguit : là où la loi ne distingue pas, nous ne devons pas distinguer.

Autrement dit, dans la mesure où l’article 1415 du Code civil n’opère aucune distinction, tous les cautionnements seraient visés par le texte. Or le cautionnement réel constituerait une variété à part entière de cautionnement.

Bien que cette solution soit séduisante en ce qu’elle vise à protéger le ménage de l’accomplissement par un époux seul d’actes graves, elle n’est pas à l’abri des critiques.

La position adoptée par la Cour de cassation conduit, en effet, à dénaturer la sanction attachée à la violation de l’article 1415 du Code civil.

Contrairement à ce qui est suggéré par l’arrêt du 11 avril 1995, la règle énoncée par cette disposition consiste, non pas en une règle de pouvoir, mais en une règle de passif.

La conséquence en est que lorsqu’un époux se porte caution sans avoir obtenu, au préalable, l’accord de son conjoint, la sanction devrait être le cantonnement du gage des créanciers.

En aucun cas, le législateur n’a entendu sanctionner la violation de la règle par la nullité de l’acte litigieux.

Il suffit pour s’en convaincre de relire l’article 1415 qui prévoit expressément que « chacun des époux ne peut engager que ses biens propres et ses revenus, par un cautionnement ».

Si la sanction consistant à réduire le gage du créancier ne soulève pas de difficulté lorsque l’acte accompli en dépassement des pouvoirs d’un époux est un cautionnement personnel, la mise en œuvre de cette sanction devient bien moins évidente, sinon impossible, en présence d’un cautionnement réel.

- L’acte accompli en dépassement des pouvoirs d’un époux est un cautionnement personnel

- Le cautionnement personnel confère un droit de gage général à son bénéficiaire sur le patrimoine de la caution.

- Pour réduire l’assiette de ce droit de gage, il suffit dès lors d’exclure certains biens de son assiette.

- C’est ce que prévoit l’article 1415 du Code civil en interdisant le bénéficiaire d’un cautionnement personnel d’exercer ses poursuites sur les biens dépendant de la communauté.

- Son gage est dès lors cantonné aux seuls biens propres et revenus de la caution.

- L’acte accompli en dépassement des pouvoirs d’un époux un est cautionnement réel

- À la différence du cautionnement personnel, le cautionnement réel ne confère aucun droit de gage général à son bénéficiaire sur le patrimoine de la caution.

- Le gage du créancier se limite aux biens spécifiquement affectés en garantie par la caution.

- La mise en œuvre de la sanction prévue par l’article 1415 du Code civil se heurte dès lors à l’assiette de ce gage.

- Cette sanction ne se conçoit, en effet, que s’il peut être procédé à un cantonnement du gage.

- Par cantonnement, il faut entendre une réduction du gage à hauteur des biens propres et des revenus de la caution.

- Comment néanmoins atteindre cet objectif lorsque l’assiette de la garantie comprend un ou plusieurs biens communs déterminés, ce qui correspond à la situation du cautionnement réel ?

- Dans cette hypothèse, le cantonnement du gage revient à priver le créancier de tout droit sur les biens de la caution.

- C’est la raison pour laquelle, en jugeant que l’article 1415 du Code civil s’appliquait au cautionnement réel, la Cour de cassation n’avait d’autre choix que d’en tirer la conséquence que, en cas de dépassement par un époux de ses pouvoirs, la sanction applicable devait être la nullité de l’acte.

Au bilan, si la solution retenue dans l’arrêt du 11 avril 1995 se justifie à certains égards pour les raisons ci-avant exposées, elle n’en reste pas moins critiquable en ce qu’elle conduit à dénaturer la sanction prévue par l’article 1415 du Code civil.

La Première chambre civile n’est manifestement pas restée insensible aux critiques émises par une frange importante de la doctrine puisque, quelques années plus tard, elle est revenue sur sa position, à tout le moins lui a apporté un ajustement.

==> Deuxième étape

Par trois arrêts rendus en date du 15 mai 2002, la Cour de cassation a jugé que si « le nantissement constitué par un tiers pour le débiteur est un cautionnement réel soumis à l’article 1415 du Code civil », le créancier n’en reste pas moins autorisé à exercer ses poursuites sur les biens propres et les revenus de la caution.

Plus précisément, elle affirme dans cette décision que « dans le cas d’un tel engagement consenti par un époux sur des biens communs, sans le consentement exprès de l’autre, la caution, qui peut invoquer l’inopposabilité de l’acte quant à ces biens, reste seulement tenue, en cette qualité, du paiement de la dette sur ses biens propres et ses revenus dans la double limite du montant de la somme garantie et de la valeur des biens engagés, celle-ci étant appréciée au jour de la demande d’exécution de la garantie ; qu’ainsi l’arrêt est légalement justifié » (Cass. 1ère civ. 15 mai 2002, n°00-15.298).

À l’analyse, la Première chambre civile raisonne ici en deux temps :

- Premier temps

- La Cour de cassation réaffirme sa position adoptée dans l’arrêt du 11 avril 1995 : l’article 1415 du Code civil s’applique au cautionnement réel.

- Second temps

- La mise en œuvre de la sanction prévue par l’article 1415 du Code civil consiste, en présence d’un cautionnement réel, à :

- D’un côté, rendre inopposable à la communauté et au conjoint l’acte de constitution de la sûreté réelle accompli en dépassement des pouvoirs d’un époux

- D’un autre côté, inclure dans le gage du créancier les biens propres et les revenus de l’auteur de l’acte dénoncé à concurrence de la valeur du bien donné en garantie

- La mise en œuvre de la sanction prévue par l’article 1415 du Code civil consiste, en présence d’un cautionnement réel, à :

Comme relevé par les auteurs, il se dégage de la solution retenue par la Cour de cassation « une conception double du cautionnement réel, composé à la fois d’une sûreté réelle et d’un engagement personnel »[1].

Selon cette conception, le cautionnement réel aurait pour effet, outre la constitution d’une sûreté sur le bien donné en garantie, de créer un engagement personnel au profit du créancier qui, faute de pouvoir exercer ses poursuites sur le bien grevé, pourrait les rediriger vers la caution qui donc serait tenue sur son patrimoine.

Cette approche présente indéniablement l’avantage de concilier la sanction prévue par l’article 1415 du Code civil, qui consiste à cantonner le gage du créancier, avec la particularité du cautionnement réel dont l’assiette se limite à un ou plusieurs biens déterminés.

Bien que séduisante, là encore la solution retenue par la Cour de cassation n’est pas totalement satisfaisante. Elle fait fi, en effet, du caractère exprès du cautionnement personnel.

L’ancien article 2292 du Code civil, devenu l’article 2294 prévoyait que « le cautionnement ne se présume point, il doit être exprès ».

Autrement dit, pour que les biens propres et les revenus de la caution réelle puissent être inclus dans le gage du créancier, encore faut-il que l’époux souscripteur de la garantie ait expressément donné son accord.

Certes il a agi en dépassement de ses pouvoirs. Si toutefois l’on admet que le créancier est investi d’un droit de gage général sur le patrimoine de l’époux caution, c’est que l’on considère que ce dernier est, d’une certaine façon, tenu au titre d’un cautionnement personnel.

Or la conclusion de cette variété de cautionnement requiert un engagement exprès de la caution.

Pour cette raison, les arrêts rendus par la Cour de cassation ont été vivement critiqués par une doctrine quasi unanime.

Si, dans un premier temps, la Chambre commerciale a adhéré à la solution adoptée par la Première Chambre civile (V. en ce sens Cass. com. 13 nov. 2002, n°95-18.994), son ralliement fut de courte durée.

Moins d’un an plus tard, la Chambre commerciale, dans une affaire où l’application de l’article 1415 n’était pas en cause, est revenue à une conception classique du cautionnement réel.

Dans un arrêt du 24 septembre 2003, elle a jugé en ce sens que « le nantissement d’un fonds de commerce consenti en garantie de la dette d’un tiers est une sûreté réelle qui n’a pas pour effet de faire peser sur le propriétaire du fonds une obligation personnelle au paiement de cette dette » (Cass. com. 24 sept. 2003, n°00-20.504).

Pour la chambre commerciale, la conclusion d’un cautionnement réel n’emporte donc pas création d’un engagement personnel de la caution, ce qui dès lors interdit au créancier d’exercer ses poursuites sur un bien autre que celui donné en garantie.

==> Troisième étape

En réaction à la divergence de positions qui s’était installée entre la Première chambre civile et la Chambre commerciale, la Cour de cassation s’est réunie en chambre mixte aux fins de définitivement trancher le débat.

À cet égard, par un arrêt rendu le 2 décembre 2005, elle a considéré « qu’une sûreté réelle consentie pour garantir la dette d’un tiers n’impliquant aucun engagement personnel à satisfaire à l’obligation d’autrui et n’étant pas dès lors un cautionnement » (Cass. ch. Mixte, 2 déc. 2005, n°03-18.210).

Il ressort de cette décision que la chambre mixte ne retient finalement aucune des solutions qui avaient été adoptées par les deux chambres en conflit.

Elle opère, au contraire, un revirement de jurisprudence en refusant de faire application de l’article 1415 du Code civil au cautionnement réel.

Pour la Cour de cassation, cette garantie ne saurait être assimilée au cautionnement personnel, seul visé par le texte. Elle évite d’ailleurs soigneusement de la désigner sous le nom de « cautionnement réel ». Elle lui préfère le qualificatif de « sûreté réelle ».

Les auteurs ont interprété cette éviction du terme « cautionnement réel » comme traduisant la volonté de la Cour de cassation de le « bannir de l’arsenal des concepts juridiques »[2].

Ainsi, pour la haute juridiction, la garantie consistant à affecter un bien déterminé au paiement préférentiel de la dette d’un tiers, ne présenterait aucun caractère hybride. Elle s’analyserait en une simple sûreté réelle. Les règles du cautionnement lui seraient dès lors inapplicables.

Cette position adoptée par la chambre mixte, qui sera reconduite à plusieurs reprises (V. en ce sens notamment Cass. 3e civ. 15 févr. 2006, n°04-19.847 ; Cass. 1ère civ. 20 févr. 2007, n°06-10.217) ne peut qu’être approuvée.

L’affectation d’un bien en garantie de la dette d’un tiers ne saurait emporter création d’un engagement personnel.

Quant à l’article 1415 du Code civil, la sanction qu’il prévoit ne peut jouer qu’en présence d’un cautionnement personnel.

Le seul inconvénient que l’on peut trouver à l’interprétation restrictive de ce texte c’est qu’elle conduit à refuser une protection à l’époux dont le conjoint affecterait en garantie, sans son accord, un bien commun à la dette d’un tiers. Or cet acte est susceptible de priver le ménage d’un actif important.

Cette situation n’est pas sans avoir attiré l’attention du législateur qui a cherché à y remédier à l’occasion de l’adoption de l’ordonnance du 23 mars 2006.

Celui-ci a entendu consacrer la solution retenue par la Chambre mixte de la Cour de cassation dans son arrêt du 2 septembre 2005.

A cette fin, il a complété :

- D’une part, le régime du gage en précisant que lorsque le gage est consenti par un tiers, « le créancier n’a d’action que sur le bien affecté en garantie» de telle sorte que le tiers ne prend aucun engagement personnel.

- D’autre part, l’article 1422 du Code civil en y ajoutant un second alinéa disposant que les époux « ne peuvent non plus l’un sans l’autre, affecter (un bien de la communauté) à la garantie de la dette d’un tiers».

Par ces deux ajouts, il a ainsi été mis fin aux difficultés d’interprétation suscitées par la notion de « cautionnement réel » en jurisprudence.

En soumettant notamment la conclusion d’un cautionnement réel au principe de cogestion, le législateur confirme que, non seulement cette garantie ne relève pas de l’article 1415 du Code civil, mais encore qu’elle est étrangère au concept de cautionnement personnel.

Surtout, le législateur est ainsi venu confirmer que la protection du patrimoine familial contre un cautionnement réel qui aurait été souscrit par un époux seul devait être assurée, non pas par une règle de passif, mais par une règle de pouvoir.

II) La mise en œuvre de la règle excluant les biens communs du gage des créanciers pour les dettes d’emprunt et de cautionnement

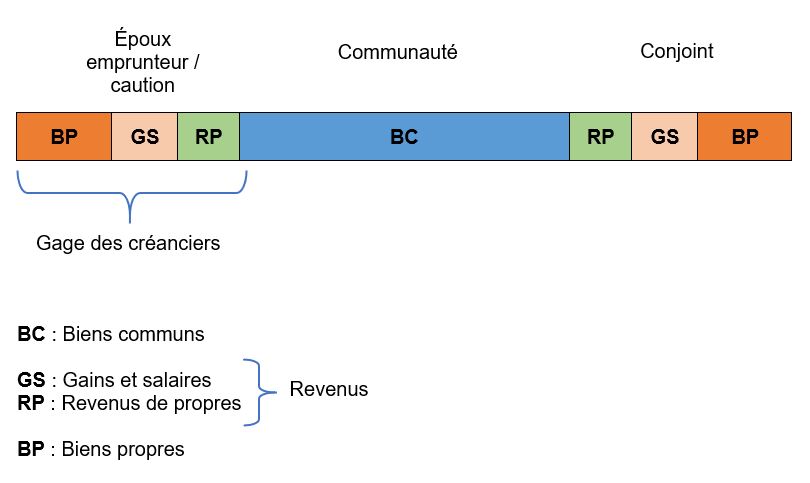

L’article 1415 du Code civil prévoit donc que, en cas de souscription d’un emprunt ou d’un cautionnement par un époux seul, le gage des créanciers est cantonné aux revenus de ce dernier, à moins, précise le texte, « que ceux-ci n’aient été contractés avec le consentement exprès de l’autre conjoint qui, dans ce cas, n’engage pas ses biens propres. »

Ainsi, l’étendue du gage des créanciers varie selon que le conjoint a ou non donné son consentement à l’opération.

À ces deux situations envisagées traitées par l’article 1415, il y a lieu d’en envisager une troisième. Il s’agit de l’hypothèse où le conjoint ne fait pas que consentir à l’acte d’emprunt ou de cautionnement : il y souscrit.

A) Le conjoint ne consent pas à l’acte d’emprunt ou de cautionnement

1. Validité de l’engagement pris

Tout d’abord, il peut être observé que l’article 1415 du Code civil n’interdit en aucune manière un époux de contracter seul un emprunt ou un cautionnement.

Si le doute existait, cette disposition vient au contraire confirmer que la souscription d’un tel engagement par un époux est pleinement valable.

La conséquence attachée à l’absence d’accord du conjoint, c’est seulement le cantonnement du gage des créanciers.

Il s’agit là d’une exception au principe de corrélation entre le pouvoir de gestion et le pouvoir d’engagement.

Cette exception se justifie par la volonté du législateur de protéger le patrimoine conjugal contre des engagements susceptibles d’emporter des conséquences pécuniaires graves.

2. Cantonnement du gage des créanciers

==> Principe général

L’article 1415 du Code civil prévoit que lorsqu’un époux contracte un emprunt ou un cautionnement sans l’accord de son conjoint, il n’oblige que ses biens propres et ses revenus.

Il en résulte qu’il est fait interdiction aux créanciers :

- Soit de saisir les biens communs en dehors des revenus de l’époux souscripteur de la dette.

- Soit de constituer une sûreté réelle sur un bien relevant de la masse commune (V. en ce sens 1ère civ. 2 juill. 1991, n°90-12.747).

En de violation de l’interdiction de saisie, la jurisprudence estime qu’il y a lieu à restitution du bien indûment saisi (Cass. 1ère civ. 20 mai 2003, n°01-12.436).

Dans un arrêt du 18 février 2003, la Cour de cassation a précisé qu’il était indifférent que le paiement de la dette au moyen des deniers communs procède d’une action volontaire de l’époux débiteur : le conjoint est fondé à réclamer leur restitution (Cass. 1ère civ. 18 févr. 2003, n°00-21.362)

S’agissant de la violation par les créanciers de l’interdiction de constituer une sûreté réelle sur les biens communs, elle est sanctionnée par l’inefficacité de la garantie prise par le créancier.

À cet égard, le cantonnement du gage des créanciers perdure aussi longtemps que la communauté n’est pas définitivement liquidée.

Dans un arrêt du 28 mars 2008, la Cour de cassation a jugé en ce sens que l’insaisissabilité des biens communs produit ses effets y compris lorsque, après que la communauté a été dissoute, le bien est devenu indivis (Cass. 1ère civ. 28 mars 2008, n°07-13.388).

Quant à l’étendue du cantonnement, elle est circonscrite aux seuls biens propres et aux revenus du souscripteur de la dette d’emprunt ou de cautionnement.

Si l’identification de la première catégorie de biens ne soulève pas de réelle difficulté, plus délicate est la détermination du périmètre de la seconde catégorie. Que recouvre la notion de revenus ?

==> Identification des revenus

Si donc les revenus peuvent être saisis par les créanciers de l’époux qui a souscrit un emprunt ou un cautionnement sans l’accord de son conjoint, encore faut-il déterminer ce que recouvre cette notion.

En premier lieu, de l’avis général des auteurs, les revenus comprennent :

- Les gains et salaires

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les rémunérations du travail

- Les substituts de rémunérations du travail

- Classiquement on distingue deux catégories de rémunérations qui sont comprises dans le périmètre des gains et salaires :

- Les revenus de propres

- Il s’agit des fruits et des produits attachés à un bien propres

- S’agissant des fruits, ils correspondent à tout ce que la chose produit périodiquement sans altération de sa substance.

- S’agissant des produits, ils correspondent à tout ce qui provient de la chose sans périodicité, mais dont la création en altère la substance

- Il s’agit des fruits et des produits attachés à un bien propres

En second lieu, pour être saisissables, il est indifférent que les revenus de l’époux soient au stade de simple créance ou qu’ils aient été perçus.

Reste que, une difficulté survient, au stade de la perception, lorsque les revenus consistent en une somme d’argent, ce qui sera le cas la plupart du temps.

En effet, l’argent est une chose fongible. Lorsque, dès lors, il est mélangé avec d’autres sommes d’argent, il devient difficile de l’individualiser.

La question qui a alors se pose est de savoir si le dépôt de revenus sur un compte bancaire n’a pas pour effet de les rendre insaisissables.

En somme, leur inscription en compte n’aurait-elle pas pour effet de leur faire perdre leur nature de revenus et de les transformer en acquêts ordinaires s’ils sont notamment mélangés avec des deniers communs ?

À l’analyse, l’article 1415 du Code civil est silencieux sur ce point. Aussi, est-ce vers la jurisprudence qu’il convient de se tourner.

Pour la Cour de cassation, pour que des revenus soient saisissables, il appartient au créancier de démontrer qu’ils ont été déposés sur un compte exclusivement alimenté par des revenus (V. en ce sens Cass. 1ère civ. 3 avr. 2001, n°99-13733).

Dans un arrêt du 14 janvier 2003, elle a également précisé que le créancier devait démontrer que les revenus perçus par l’époux débiteur ne se sont pas transformés en acquêts ordinaires (Cass. 1ère civ. 14 janv. 2003, n°00-16078). Tel sera le cas lorsqu’ils auront été économisés.

Cette dernière exigence posée par la jurisprudence n’est pas sans soulever une difficulté de mise en œuvre.

La notion d’économie n’est définie par aucun texte. Dans ces conditions, comment déterminer la date à compter de laquelle les revenus se transforment en acquêts ordinaires et, par voie de conséquence, ne sont plus saisissables ?

Est-ce à partir du moment où ils sont inscrits sur un compte bancaire ? Cette situation se rencontrera néanmoins, en pratique, presque systématiquement,

Doit-on se focaliser, au contraire, sur la volonté de l’époux d’économiser ses revenus ? Comment, toutefois, établir cette volonté ? Doit-elle être présumée lorsque lesdits revenus ne sont pas consommés dans un certain délai ? Mais alors, quel délai retenir ? Et l’on en revient à la question initiale relative à la détermination de la date de transformation des revenus perçus en revenus économisés.

De l’aveu même d’André Colomer la définition de la notion d’économie se laisse difficilement appréhender.

Aussi, est-ce la raison pour laquelle des auteurs ont suggéré une autre approche pour identifier les revenus saisissables.

D’aucuns ont proposé de faire une application, par analogie, de la règle énoncée à l’article 1414 du Code civil.

Cette disposition prévoit que les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint.

Le montant de la somme insaisissable est toutefois plafonné par l’alinéa 2 du texte qui, pour la détermination de ce plafond, renvoie au décret n° 92-755 du 31 juillet 1992 instituant de nouvelles règles relatives aux procédures civiles d’exécution.

Aux termes de l’article 48 de ce décret lequel a été codifié par le décret n°2012-783 du 30 mai 2012 à l’article R. 162-9 du Code des procédures civiles d’exécution, lorsqu’un compte, même joint, alimenté par les gains et salaires d’un époux commun en biens, fait l’objet d’une mesure d’exécution forcée ou d’une saisie conservatoire pour le paiement ou la garantie d’une créance née du chef du conjoint, il est laissé immédiatement à la disposition de l’époux commun en biens une somme équivalant, à son choix :

- au montant des gains et salaires versés au cours du mois précédant la saisie ;

- au montant moyen mensuel des gains et salaires versés dans les douze mois précédant la saisie.

La règle ainsi posée présente indéniablement l’avantage d’énoncer un critère objectif et précis d’identification des gains et salaires.

Ces derniers s’identifient donc par leur montant. Dès lors que le montant des sommes déposées sur un compte bancaire alimenté par des rémunérations du travail (ou substituts) est inférieur à un mois de salaire, ces sommes sont insaisissables.

En revanche, lorsque le plafond est dépassé, le surplus d’argent inscrit en compte est considéré comme un acquêt ordinaire et peut, à ce titre, faire l’objet d’une saisie.

L’application du critère énoncé par l’article 1414 du Code civil dans le cadre de la mise en œuvre du droit de poursuite des créanciers personnelles d’un époux permettrait manifestement de surmonter la difficulté tenant à l’identification des revenus saisissables.

Dans un arrêt du 17 février 2004, la Cour de cassation a néanmoins jugé que « le cantonnement prévu par l’article 1414, alinéa 2, du Code civil, qui protège les gains et salaires d’un époux commun en biens contre les créanciers de son conjoint, n’est pas applicable en cas de saisie, sur le fondement de l’article 1415 qui protège la communauté, d’un compte bancaire alimenté par les revenus des époux » (Cass. 1ère civ. 17 févr. 2004, n°02-11039).

Il n’est donc pas possible de transposer le critère d’identification des gains et salaires aux revenus visés par 1415 du Code civil.

Pour saisir les revenus de l’époux qui a souscrit seul une dette d’emprunt ou de cautionnement, le créancier poursuivant devra donc être en mesure de démontrer :

- Soit que le compte bancaire objet de la saisie est exclusivement alimenté par des revenus du débiteur

- Soit que les fonds inscrits en compte n’ont pas été thésaurisés, ce qui supposera qu’il surmonte la difficulté de définition de la notion d’économies

3. Titularité du droit d’opposer l’absence consentement aux créanciers

Si l’absence de consentement du conjoint quant à la souscription d’un emprunt ou d’un cautionnement par un époux seul a pour effet de cantonner le gage des créanciers, la question s’est posée de savoir qui était en mesure de se prévaloir de ce cantonnement.

S’il ne fait aucun doute que le conjoint qui n’a pas consenti à l’acte est recevable à opposer ce moyen de défense aux créanciers, qu’en est-il de l’époux souscripteur de la dette ?

Dans un premier temps, la Cour de cassation a refusé ce droit à ce dernier, considérant que cette faculté était réservée au seul conjoint (Cass. 1ère civ. 26 mai 1999, n°97-13.268).

Dans un second temps, la première chambre civile est revenue sur sa position considérant que les deux époux étaient fondés à se prévaloir de la protection instituée à l’article 1415 du Code civil (Cass. 1ère civ. 15 mai 2002, n°99-21.464).

La Cour de cassation a, en revanche, fermé cette voie de droit aux tiers (Cass. 1ère civ. 14 janv. 2003, n°00-16.078).

B) Le conjoint consent à l’acte d’emprunt ou de cautionnement

==> Validité de l’engagement pris

Ainsi qu’il l’a été rappelé ci-dessous, la souscription d’un emprunt ou d’un cautionnement par un époux seul est pleinement valable.

Il en résulte qu’il est indifférent que le conjoint ait ou non donné son consentement à l’acte.

L’accord de celui-ci aura seulement pour effet de lever le cantonnement du gage des créanciers opéré par la règle énoncée à l’article 1415 du Code civil.

==> Étendue du gage des créanciers

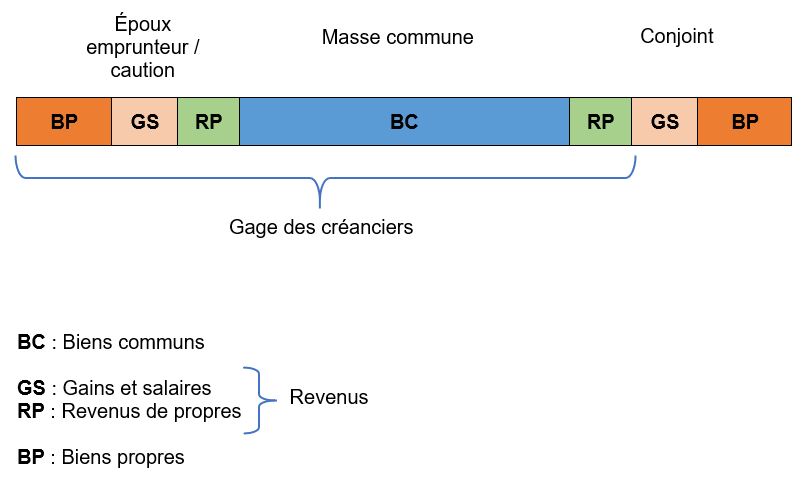

Lorsque, dès lors, le conjoint de l’époux qui contracte seul un emprunt ou un cautionnement consent à l’acte, cet accord a pour effet de réintégrer les biens communs dans le gage des créanciers.

Concrètement, cela signifie que ces derniers seront autorisés à poursuivre leur dette sur :

- D’une part, les biens propres et les revenus de l’époux débiteur

- D’autre part, les biens communs

S’agissant des biens communs, la question s’est posée de savoir si la dette d’emprunt ou de cautionnement n’était pas exécutoire sur les revenus du conjoint.

En effet, en cas d’accord de celui-ci, l’article 1415 prévoit qu’il « n’engage pas ses biens propres ».

Compte tenu de ce que les revenus des époux sont des biens communs, est-ce à dire que, à l’instar des acquêts ordinaires, ils sont réintégrés dans le gage des créanciers ?

S’agissant des revenus de propres du conjoint, il est admis qu’ils peuvent faire l’objet d’une saisie par les créanciers. La raison en est que ces derniers sont toujours engagés lorsqu’une dette est contractée au cours du mariage par un époux seul.

S’agissant, en revanche, des gains et salaires, la question est plus délicate dans la mesure où pour les dettes nées du chef d’un époux l’article 1414 du Code civil les exclut expressément du gage des créanciers.

Cette disposition prévoit en ce sens que « les gains et salaires d’un époux ne peuvent être saisis par les créanciers de son conjoint que si l’obligation a été contractée pour l’entretien du ménage ou l’éducation des enfants, conformément à l’article 220. »

Une lecture littérale de l’article 1415 du Code civil devrait conduire à faire fi de cette exclusion qui ne semble s’appliquer que pour les dettes ordinaires.

Or les dettes d’emprunt et de cautionnement jouissent d’un statut spécifique qui pourrait justifier qu’on leur applique un traitement différencié.

Reste que, la solution serait sévère pour le conjoint qui a seulement consenti à l’acte d’emprunt ou de cautionnement. À cet égard, cela reviendrait à accorder une protection moindre au conjoint pour ces types d’engagements alors que le danger qu’ils représentent est bien plus grand.

La doctrine majoritaire est favorable à une exclusion du gage des créanciers des gains et salaires du conjoint, dans la mesure où il a seulement donné son consentement à l’acte.

Quant à la jurisprudence, elle ne s’est pas encore explicitement prononcée sur ce point.

Dans un arrêt du 22 février 2017, la Cour de cassation a certes jugé que, s’agissant de l’appréciation de la proportionnalité d’un cautionnement, il y avait lieu de tenir compte des gains et salaires du conjoint (Cass. 1ère civ. 22 févr. 2017, n°15-14.915).

Il est néanmoins toujours difficile de transposer la solution dégagée dans une décision pour répondre à une problématique différente de celle soumise au juge qui a rendu cette décision.

==> Forme du consentement

L’article 1415 du Code civil prévoit que pour que le cantonnement du gage des créanciers soit levé, le consentement du conjoint doit être « exprès ».

Cela signifie que l’accord donné ne peut être tacite ou implicite (V. en ce sens Cass. 1ère civ. 25 nov. 1997, n°94-20.788).

À cet égard, la seule connaissance du conjoint de l’opération ne vaut pas accord exprès (Cass. 1ère civ. 1er déc. 2010, n°09-15.669).

Pour être valable, le consentement doit donc avoir été exprimé par écrit, soit dans l’acte d’emprunt ou de cautionnement lui-même, soit par acte séparé.

Dans un arrêt du 13 novembre 1996, la Cour de cassation a précisé que l’accord du conjoint n’est pas soumis à l’exigence de la mention manuscrite prévue par l’article 1376 du Code civil (Cass. 1ère civ. 13 nov. 1996, n°94-12.304).

Quant au moment de l’accord du conjoint, il doit intervenir au plus tard au jour de la régularisation de l’acte d’emprunt ou de cautionnement (Cass. 1ère civ. 3 juin 1997, n°94-20.788).

C) Le conjoint souscrit à l’acte d’emprunt ou de cautionnement

Lorsque le conjoint donne son accord à la conclusion d’un emprunt ou d’un cautionnement, il y a lieu de bien mesurer la portée de son consentement.

Ce consentement peut signifier :

- Soit que le conjoint entend seulement autoriser la réintégration des biens communs dans le gage des créanciers

- Soit que le conjoint entend souscrire personnellement à l’acte d’emprunt ou de cautionnement

La première difficulté consistera alors à déterminer quelle a été l’intention du conjoint.

- S’agissant du cautionnement, dans la mesure où cet acte ne se présume pas, il suffira de se reporter à la mention manuscrite qui a pour fonction d’exprimer la volonté de la caution à s’engager.

- S’agissant de l’emprunt, il conviendra de vérifier si le conjoint est désigné dans le contrat de prêt comme co-emprunteur, faute de quoi il sera réputé avoir seulement consenti à l’acte

En pratique, il peut être observé que les créanciers – et notamment le banquier – exigeront systématiquement l’engagement du conjoint.

Lorsque cet engagement est établi, il y a lieu de distinguer selon que le consentement des époux s’exprime dans des actes séparés ou dans un acte unique.

- Le consentement des époux s’exprime dans des actes séparés

- Cette situation se rencontre lorsque des époux cautionnent séparément une même dette ou souscrivent individuellement un même emprunt.

- Il ressort d’un arrêt rendu par la Cour de cassation en date du 9 mars 1999 ( 1ère civ. 9 mars 1999, n°97-12.357), que, dans cette hypothèse, il y a lieu de distinguer deux situations :

- Aucun des engagements pris par les époux ne fait référence à celui de l’autre

- En pareil cas, chaque époux engage ses biens propres et ses revenus à l’exclusion des biens communs ordinaires.

- C’est donc une application distributive de l’article 1415 du Code civil qui doit être faite.

- Autrement dit, les époux sont réputés s’obliger séparément à la dette qui dont, n’est ni conjointe, ni solidaire.

- Chaque engagement pris par les époux fait référence à celui de l’autre

- Dans cette hypothèse, bien que l’engagement pris par chaque époux individuellement soit formalisé dans des actes séparés, ils sont réputés être engagés à l’acte, soit conjointement, soit solidairement.

- Il en résulte que les biens communs sont engagés, en sus de leurs biens propres et revenus respectifs.

- Aucun des engagements pris par les époux ne fait référence à celui de l’autre

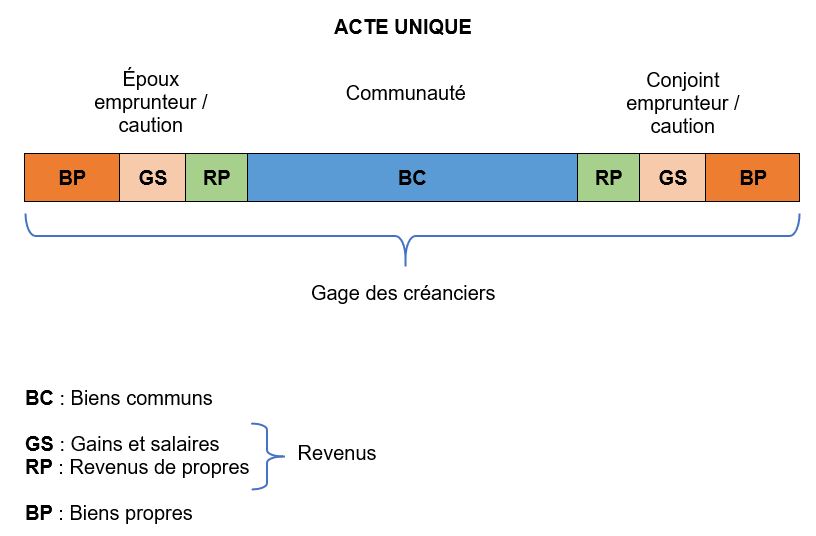

- Le consentement des époux s’exprime dans un acte unique

- Dans cette hypothèse, la cour de cassation décide que « l’article 1415 du Code civil n’a plus lieu de s’appliquer» ( 1ère civ. 13 oct. 1999, n°99-19.126).

- Aussi, le gage des créanciers est ici des plus larges : la dette contractée par les époux peut être poursuivie sur l’ensemble du patrimoine du couple, soit :

- D’une part, sur leurs biens propres et leurs revenus

- D’autre part, sur les biens communs

- Quant à la question de savoir si l’engagement pris est solidaire ou conjoint, cela dépend de la nature de la dette souscrite et des termes de l’acte.

- En effet, la solidarité ne se présume pas. Il en résulte que pour jouer, elle doit être prévue soit par la loi, soit par le contrat.

- À défaut, l’engagement sera réputé avoir été souscrit conjointement par les époux.

En synthèse :

[1] V. en ce sens A. Martin-serf, « Être ou ne pas être dans la procédure collective », RJ com. 1996

[2] I. Dauriac, Les régimes matrimoniaux et le PACS, éd. LGDJ, 2010, n°494, p. 304

[3] F. Terré et Ph. Simler, Droit civil – Les régimes matrimoniaux, éd. Dalloz, 2011, n°416, p. 324.

[4] J. Flour et Gérard Champenois, Les régimes matrimoniaux, éd. Armand Colin, éd. 2001, n°126, p. 119.

[5] V. en ce sens J. Patarin et G. Morin, La réforme des régimes matrimoniaux, t. 1, Defrenois, 4e éd. 1977, n°231.

[6] G. Cornu, Vocabulaire juridique, PUF, 7e éd., 2005, p. 249, v. « crédit ».

[7] V. notamment en ce sens G. Cattalano-Cloarec, Le contrat de prêt, éd. LGDJ, 2015, coll. « Bibliothèque de droit privé », T. 564, n°544, p.350 ;

[8] F. Grua, Les contrats de base de la pratique bancaire, Litec, 2001, n°324.

[9] Cass. 1ère civ. 28 mars 2000 ; Bull. civ. 2000, I, n° 105 ; JCP G 2000, II, 10296, concl. J. Sainte-Rose ; JCP N 2000, p. 1270, note D. Lochouarn ; D. 2000, somm. p. 358, obs. P. Delebecque ; H. Capitant, F. Terré et Y. Lequette, Grands arrêts de la jurisprudence civile, t. 2 : Dalloz, 12e éd., n° 270.

[10] M. Vasseur, institutions bancaire, fasc. I-A, in Droit et économie bancaires, Les cours du droit, 4e éd., 1985-1986, p. 74.

[11] Cass. com., 21 janv. 2004, Bull. civ. 2004, IV, n° 13 ; D. 2004, p. 498, obs. V. Avena-Robardet et p. 1149, Ch. Jamin ; JCP G 2004, II, 100062, note S. Piedelièvre ; JCP E 2004, 649, note O. Salati ; RTD com. 2004, p. 352, obs. D. Legeais.

[12] F. Bicheron, « L’obligation aux dettes sociales de l’associé d’une société à risque illimité et l’article 1415 du code civil », D., 2006, 2660.

No comment yet, add your voice below!