Si, conformément à l’article 2288 du Code civil, la caution « s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci », l’engagement pris n’est qu’accessoire.

Autrement dit, la caution, lorsqu’elle est appelée en garantie, intervient à titre subsidiaire, ce qui signifie qu’elle n’a pas vocation à supporter le poids définitif de l’obligation garantie.

La caution est seulement tenue à une obligation à la dette ; elle ne s’oblige pas à y contribuer.

Pour cette raison, une fois son obligation de paiement exécutée auprès du créancier, la caution est investie de recours contre le débiteur principal.

==> Droit antérieur

Sous l’empire du droit antérieur, on distinguait les recours avant paiement, soit ceux susceptibles d’être exercés avant que la caution n’ait payé le créancier, de ceux exercés postérieurement au paiement.

S’agissant des recours avant paiement, les articles 2309 et 2316 du Code civil prévoyaient six cas dans lesquels la caution était autorisée à agir avant même de s’être acquittée de sa propre obligation :

- Les recours avant paiement énoncés par l’ancien article 2309 C. civ.

- La caution, même avant d’avoir payé, peut agir contre le débiteur, pour être par lui indemnisée:

- Lorsqu’elle est poursuivie en justice pour le paiement ;

- Lorsque le débiteur a fait faillite, ou est en déconfiture ;

- Lorsque le débiteur s’est obligé de lui rapporter sa décharge dans un certain temps ;

- Lorsque la dette est devenue exigible par l’échéance du terme sous lequel elle avait été contractée ;

- Au bout de dix années, lorsque l’obligation principale n’a point de terme fixe d’échéance, à moins que l’obligation principale, telle qu’une tutelle, ne soit pas de nature à pouvoir être éteinte avant un temps déterminé.

- Le recours avant paiement énoncé par l’ancien article 2316 C. civ.

- La simple prorogation de terme, accordée par le créancier au débiteur principal, ne décharge point la caution, qui peut, en ce cas, poursuivre le débiteur pour le forcer au paiement.

Les recours avant paiement ont été institués par le législateur, afin de permettre à la caution, en cas d’insolvabilité latente du débiteur principal, de prendre les devants et ne pas attendre que la situation financière de ce dernier s’aggrave pour agir.

Bien que circonscrits dans une liste limitative de cas, les recours avant paiement n’ont pas survécu à la réforme du droit des sûretés.

==> Réforme du droit des sûretés

L’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés a supprimé les cas de recours avant paiement, ne laissant dès lors subsister que les seuls recours après paiement.

Le législateur justifie cette suppression en avançant que :

- D’une part, de nombreux cas visés par l’ancien article 2309 du Code civil étaient désuets.

- D’autre part, la faculté pour la caution d’être indemnisée alors qu’elle n’avait pas encore payé était critiquable. En effet, dans l’hypothèse où la situation financière du débiteur fait présager une défaillance, et par voie de conséquence, l’impossibilité de rembourser la caution, cette dernière n’est pas pour autant démunie : elle peut toujours solliciter auprès du Juge de l’exécution, avant paiement, l’adoption d’une mesure conservatoire, dans les conditions prévues par le code des procédures civiles d’exécution ( L. 511-1 à L. 512-2 CPCE).

- Enfin, l’ancien article 2309 était utilisé, par ailleurs, pour justifier la possibilité pour la caution de déclarer sa créance à la procédure collective du débiteur principal, alors même qu’elle n’aurait pas encore payé le créancier. Or cette solution n’est nullement remise en cause par l’ordonnance ; un texte a été inséré dans le Code de commerce afin de reconnaître expressément cette faculté à la caution.

==> Recours personnel et recours subrogatoire

Désormais, la caution n’est donc plus investie que des seuls recours après paiement, au nombre desquels on compte :

- D’une part, le recours personnel ( 2308 C. civ.)

- D’autre part, le recours subrogatoire ( 2309 C. civ.)

Tandis que le recours personnel se justifie par le caractère subsidiaire de l’engagement de caution, le recours subrogatoire n’est autre qu’une application, au cautionnement, des règles qui encadrent la subrogation personnelle.

Les deux recours procurent à la caution des avantages différents :

- S’agissant du recours personnel

- Premier avantage

- Le recours personnel offrira à la caution la possibilité de recevoir une indemnisation des plus large.

- Au titre de ce recours, elle pourra, en effet, réclamer au débiteur le paiement :

- D’une part, de ce qu’elle a payé au créancier

- D’autre part, des intérêts moratoires produits par la somme qui lui est due par le débiteur, lesquels commencement à courir à compter de la date de paiement du créancier

- En outre, des dommages et intérêts en réparation du préjudice qu’elle aurait éventuellement subi dans le cadre de l’appel en garantie

- Enfin, des frais exposés, tant dans le cadre de ses rapports avec le créancier que dans le cadre du recouvrement de sa créance auprès du débiteur

- C’est là une différence majeure avec le recours subrogatoire qui ne permettra à la caution d’obtenir que le remboursement des sommes qu’elle a payées au créancier.

- Deuxième avantage

- Le recours personnel est soumis au délai de prescription de droit commun, lequel court à compter de la date du paiement par la caution du créancier.

- Tel n’est pas le cas du délai de prescription du recours subrogatoire qui n’est autre que celui applicable à l’action en paiement dont est titulaire le créancier à l’encontre du débiteur principal.

- Aussi, ce délai est-il susceptible d’être partiellement écoulé au jour du paiement du créancier et donc d’être plus bref que celui auquel est soumis le recours personnel.

- À cet égard, si l’action attachée à l’obligation principale est prescrite, la caution sera irrecevable à exercer son recours subrogatoire.

- Troisième avantage

- Lorsque la caution exerce son recours personnel à l’encontre du débiteur principal, celui-ci ne peut pas lui opposer les exceptions tirées du rapport qui le lie au créancier et donc de l’obligation principale.

- Ces exceptions ne sont opposables à la caution que dans le cadre de l’exercice du recours subrogatoire.

- En étant subrogée dans les droits du créancier, la caution s’expose, en effet, à se voir opposer toutes les exceptions que le débiteur était autorisé à opposer à ce dernier.

- S’agissant du recours subrogatoire

- Le principal avantage du recours subrogatoire est de permettre à la caution de bénéficier de l’ensemble des droits et accessoires dont était titulaire le créancier et en particulier les sûretés constituées à son profit.

- Sont également transmises à la caution au titre de la subrogation opérée par le paiement du créancier toutes les actions contre le débiteur principal (action résolutoire), ainsi que les actions contre les tiers (action en responsabilité).

Au bilan, les recours personnel et subrogatoire présentent des avantages différents dont il devra être tenu compte par la caution avant d’agir contre le débiteur principal.

Reste que, la plupart du temps, afin d’optimiser ses chances de succès, elle exercera les deux recours, lesquels peuvent se cumuler.

Dans un arrêt du 29 novembre 2017, la Cour de cassation a jugé en ce sens que, en application des articles 2305 (devenu 2308) et 2306 (devenu 2309) « la caution peut exercer soit un recours personnel soit un recours subrogatoire ; que ces deux recours ne sont pas exclusifs l’un de l’autre » (Cass. 1ère civ. 29 nov. 2017, n°16-22.820).

À cet égard, dans cette décision, la Première chambre civile précise que « l’établissement d’une quittance subrogative à seule fin d’établir la réalité du paiement est sans incidence sur le choix de la caution d’exercer son recours personnel ».

Il est ainsi admis que la caution puisse agir contre la caution sur le fondement, tant du recours personnel, que du recours subrogatoire.

Si ces recours sont régis par des règles qui leur sont propres, ils sont également soumis à des règles communes.

§1 : Les règles communes au recours personnel et au recours subrogatoire

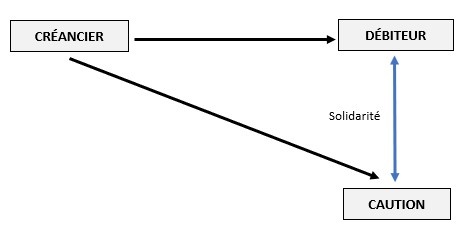

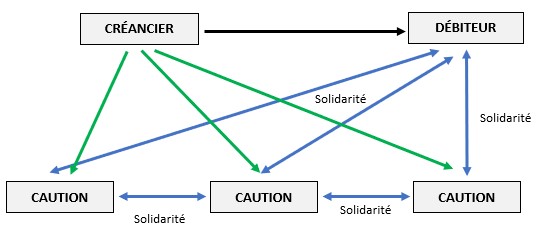

I) Le recours de la caution en présence d’une pluralité de débiteurs solidaires

L’article 2310 du Code civil prévoit que « lorsqu’il y a plusieurs débiteurs principaux solidaires d’une même dette, la caution dispose contre chacun d’eux des recours prévus aux articles précédents. »

Ainsi, en présence d’une pluralité de débiteurs la caution est autorisée à recourir contre n’importe lequel d’entre eux pour la répétition du total de ce qu’elle a payé, pourvu que ces derniers soient solidaires les uns des autres envers le créancier.

Cette faculté reconnue à la caution s’explique par la solidarité des débiteurs qui sont tenus à une même dette, celle-là même à laquelle ils étaient solidairement tenus envers le créancier et qui a été réglée par la caution.

Aussi, est-il parfaitement logique qu’elle puisse se retourner contre eux, en lieu et place du créancier qui a été désintéressé.

Il peut être observé que sous l’empire du droit antérieur, un débat s’était ouvert autour de la question de savoir si, pour pouvoir être actionnés en paiement, les débiteurs poursuivis par la caution devaient être couverts par la garantie.

L’ancien article 2307 du Code civil semblait le suggérer en précisant que les recours contre les débiteurs solidaires peuvent être exercés par « la caution qui les a tous cautionnés ».

Est-ce à dire que les débiteurs solidaires non-cautionnés étaient à l’abri des poursuites de la caution ?

La jurisprudence a répondu par la négative à cette interrogation en jugeant que la caution pouvait parfaitement se retourner contre les débiteurs solidaires non garantis, tant au titre du recours subrogatoire (V. en ce sens Cass. 1ère civ. 12 déc. 1960), qu’au titre du recours personnel sur le fondement de la gestion d’affaires (V. en ce sens Cass. com. 27 nov. 1978, n°76-14.520).

L’ordonnance du n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés a consacré cette jurisprudence, le législateur ayant supprimé toute référence à l’exigence de garantie des débiteurs solidaires susceptibles d’être poursuivies par la caution.

Par ailleurs, le nouvel article 2310 du Code civil vise expressément les recours personnel et subrogatoire lesquels peuvent donc être exercés par la caution contre chacun des débiteurs solidaires, peu importe qu’il soit ou non cautionnés.

II) La perte du recours de la caution contre le débiteur principal

==> Principe

L’article 2311 du Code civil prévoit que la caution est déchue de son droit d’exercer ses recours contre le débiteur principal dans deux cas :

- Premier cas :

- Ce cas correspond à l’hypothèse où la caution a payé la dette sans en avertir le débiteur et que celui-ci l’a acquitté ultérieurement, de sorte que l’obligation principale a été payée deux fois

- Second cas

- Ce cas correspond à l’hypothèse où la caution a payé la dette sans en avertir le débiteur alors que celui-ci disposait, au moment du paiement, des moyens de la faire déclarer éteinte.

Lorsque l’un ou l’autre cas se présente, la caution perd son droit de se retourner contre le débiteur principal, tant au titre de son recours personnel, qu’au titre de son recours subrogatoire, le texte n’opérant aucune distinction entre les deux recours.

Cette règle se justifie par la nécessité de faire obstacle à toute action intempestive de la caution qui n’a vocation à intervenir qu’à titre subsidiaire, soit seulement en cas de défaillance du débiteur principal.

Tant que cette défaillance n’est pas constatée, la caution ne doit pas court-circuiter le débiteur. Si elle intervient alors que ce dernier était en capacité de payer, elle commet une faute que le législateur a entendu sanctionner.

À cet égard, sous l’empire du droit antérieur, l’ancien article 2308 du Code civil prévoyait que la sanction n’était encourue que si la caution avait payé sans être poursuivie par le créancier.

Cette condition n’a pas été reprise par l’ordonnance du 15 septembre 2021. Le législateur a voulu inciter la caution à systématiquement informer le débiteur principal du paiement à intervenir.

==> Tempérament

L’article 2311 du Code civil prévoit que, faute pour la caution, d’exercer ses recours contre le débiteur principal, elle peut néanmoins « agir en restitution contre le créancier. »

Aussi, nonobstant sa négligence, la caution, n’a-t-elle pas vocation à supporter définitivement le poids de la dette.

§2 : Les règles propres au recours personnel et au recours subrogatoire

I) Le recours personnel

A) Fondement

L’article 2308 du Code civil prévoit que « la caution qui a payé tout ou partie de la dette a un recours personnel contre le débiteur tant pour les sommes qu’elle a payées que pour les intérêts et les frais. »

Cette disposition octroie ainsi à la caution un recours personnel contre le débiteur, soit un recours attaché à sa qualité de caution.

De prime abord, la reconnaissance d’un tel recours au profit de la caution est loin d’être évidente dans la mesure où cette dernière n’entretient, a priori, aucun lien avec le débiteur principal, celui-ci étant étranger à l’opération de cautionnement.

Pour mémoire, le cautionnement est un contrat qui se noue entre le seul créancier et la caution, de sorte que le débiteur, bien qu’il soit intéressé à l’opération, est un tiers.

Est-ce à dire que le débiteur principal n’entretient aucun lien contractuel avec la caution ?

À l’analyse, la nature de ce rapport est susceptible de varier selon les circonstances qui ont conduit à la conclusion du cautionnement.

La doctrine distingue classiquement trois situations :

- Le cautionnement a été conclu à la demande du débiteur

- Le cautionnement a été conclu à l’insu du débiteur

==> Le cautionnement a été conclu à la demande du débiteur

Dans l’hypothèse où le cautionnement a été souscrit par la caution à la demande du débiteur, ce qui correspond à la situation la plus fréquente, il est admis que le rapport qu’ils entretiennent entre eux présente un caractère contractuel.

La raison en est que, dans cette configuration, l’engagement pris par la caution procède d’un accord, tacite ou exprès, conclu avec le débiteur à titre gratuit ou onéreux.

Tel est le cas, par exemple, lorsque le débiteur sollicite un établissement bancaire aux fins qu’il lui fournisse, moyennant rémunération, un service de caution.

Le recours à une caution professionnelle peut être exigé, soit par la loi ou le juge, soit par le prêteur lui-même en contrepartie de l’octroi d’un crédit.

Quels que soient les caractères de l’accord conclu entre le débiteur et la caution, il est le produit d’une rencontre des volontés, en conséquence de quoi il s’analyse en un contrat.

Les auteurs classiques ont vu dans le lien noué entre le débiteur et la caution un mandat.

En sollicitant la caution afin qu’elle garantisse l’exécution de l’obligation principale, le débiteur lui aurait donné mandat de s’engager au profit du créancier.

A priori, cette approche est parfaitement compatible avec la qualification de mandat, lequel est défini à l’article 1984 du Code civil comme « l’acte par lequel une personne donne à une autre le pouvoir de faire quelque chose pour le mandant et en son nom ».

L’exécution du mandat consistant ainsi à accomplir un acte juridique au nom et pour le compte du mandant, il semble possible d’imaginer que cet acte puisse être un cautionnement.

Aussi, le recours personnel dont est investie la caution contre le débiteur principal s’expliquerait par l’existence de ce contrat de mandat.

Pour mémoire, en application des articles 1998 et suivants du Code civil, il appartient au mandant de rembourser aux mandataires les sommes exposées pour la bonne conduite de sa mission.

Le recours personnel trouverait donc sa justification dans cette obligation de remboursement mise à la charge du mandant.

Bien que la qualification de mandat du rapport débiteur-caution soit aujourd’hui réfutée par la doctrine majoritaire, cette critique est sans incidence sur le régime du recours personnel qui a son fondement propre : l’article 2308 du Code civil.

L’intérêt toutefois de voir un contrat, quelle que soit sa qualification, dans le lien qui unit le débiteur à la caution est de permettre à cette dernière d’opter pour la voie procédure de l’injonction de payer aux fins de recouvrer sa créance de remboursement.

La mise en œuvre de cette procédure est, en effet, subordonnée au caractère contractuel de la créance en cause (art. 1405 CPC).

==> Le cautionnement a été conclu à l’insu du débiteur

Dans cette hypothèse, le cautionnement a été conclu sans que le débiteur ait donné son accord.

Faute de rencontre des volontés entre le débiteur et la caution, la qualification de contrat du lien qui les unit doit d’emblée être écartée.

D’aucuns soutiennent que lorsque le cautionnement est souscrit à l’insu du débiteur, il s’analyse en une gestion d’affaires, car il répondrait aux critères de l’acte de gestion utile.

Cette qualification, si elle était retenue par le juge, pourrait alors fonder une action de la caution contre le débiteur, au titre des obligations qui pèsent sur le maître de l’affaire.

L’article 1301-2 du Code civil prévoit notamment que celui dont l’affaire a été utilement gérée « rembourse au gérant les dépenses faites dans son intérêt et l’indemnise des dommages qu’il a subis en raison de sa gestion. »

Cette obligation vise rétablir un équilibre patrimonial rompu entre le gérant d’affaires et le maître.

L’intervention du gérant est, effectivement, susceptible d’avoir eu pour effet de l’appauvrir, tandis que le maître de l’affaire s’est enrichi.

Aussi, y a-t-il lieu de rétablir l’équilibre en mettant à la charge de ce dernier une obligation d’indemnisation du gérant dont le patrimoine a été affecté par son intervention.

Transposée au cautionnement, cette obligation permet d’expliquer le recours personnel dont est investie la caution à l’encontre du débiteur lorsque le cautionnement a été conclu à l’insu de celui-ci.

En payant le créancier, la caution s’est, en effet, appauvrie tandis que le débiteur s’est quant à lui enrichi, puisque libéré de son obligation envers le créancier.

B) Domaine du recours personnel

==> Principe

L’article 2308 du Code civil ouvre le recours personnel à toutes les cautions, peu importe qu’il s’agisse d’une caution simple, solidaire ou encore que l’engagement souscrit présente un caractère civil ou commercial.

En application de l’article 2325, al. 2e du Code civil, le recours personnel est également reconnu à la caution réelle, soit à la personne qui a consenti au créancier une sûreté réelle sur son patrimoine en garantie de la dette d’autrui.

==> Tempérament

Si le recours personnel est ouvert, de plein droit, à la caution qui a payé le créancier, cette dernière est autorisée à y renoncer.

Cette renonciation, qui peut intervenir, tant au jour de la souscription du cautionnement qu’au stade de son exécution, s’analysera alors en une libéralité consentie au débiteur principal (V. en ce sens Cass. 1ère civ. 12 mai 1982, n°81-11.446).

Pour produire ses effets, la renonciation devra avoir été exprimée par la caution ; elle ne se présume pas.

C) Objet du recours personnel

L’article 2308 du Code civil prévoit que le recours personnel a pour objet le paiement de plusieurs sortes de créances qui tiennent :

- D’une part, aux sommes qu’elle a payées au créancier

- D’autre part, aux intérêts moratoires produits par les sommes qu’elle a payées

- En outre, aux dommages et intérêts dus au titre de la réparation du préjudice qu’elle aurait éventuellement subi dans le cadre de l’appel en garantie

- Enfin, aux frais qu’elle a exposés, tant dans le cadre de ses rapports avec le créancier que dans le cadre du recouvrement de sa créance auprès du débiteur

1. Le paiement des sommes payées au créancier

L’article 2308 du Code civil prévoit que la caution peut réclamer au débiteur principal au titre de son recours personnel « les sommes qu’elle a payées » au créancier.

Ces sommes se scindent en deux catégories : le principal et les accessoires de la dette cautionnée.

==> S’agissant du principal

La souscription d’un cautionnement a pour effet d’obliger la caution à garantir l’obligation principale dans son intégralité, si son engagement est indéfini et dans une limite convenue avec le créancier si cet engagement est défini.

En tout état de cause, en cas de défaillance du débiteur principal, la caution devra se substituer à lui dans l’exécution de l’obligation garantie, peu importe le montant dû.

C’est cette somme qui a été payée par la caution au titre de l’obligation principale qui pourra être réclamée par cette dernière au débiteur.

==> S’agissant des accessoires

Lorsqu’une personne se porte caution au profit d’un créancier, l’obligation de couverture ne se limite pas au principal de la dette garantie, elle s’étend à ses accessoires.

Ce principe est exprimé à l’article 2295 du Code civil qui prévoit que « sauf clause contraire, le cautionnement s’étend aux intérêts et autres accessoires de l’obligation garantie, ainsi qu’aux frais de la première demande, et à tous ceux postérieurs à la dénonciation qui en est faite à la caution. »

Il ressort de cette disposition que le cautionnement garantit les obligations accessoires à l’obligation principale, soit celles qui, selon un ancien arrêt de la Cour de cassation, sont la conséquence normale ou prévisible de l’obligation cautionnée (Cass. req., 22 juill. 1891).

Aussi, le créancier est-il fondé à réclamer à la caution le paiement de ces accessoires de la dette garantie, laquelle pourra, à son tour, en solliciter le remboursement auprès du débiteur principal.

Au nombre des accessoires couverts par le cautionnement garantissant une ou plusieurs obligations principales, on compte notamment :

- Les intérêts produits par l’obligation garantie

- Les dommages et intérêts auxquels est susceptible d’être tenu le débiteur principal au titre de la résolution ou de l’annulation du contrat principal ou encore au titre d’une clause pénale

- Les frais de justice exposés par le créancier aux fins de recouvrer sa créance (mise en demeure, citation en justice etc.)

2. Le paiement des intérêts moratoires

L’article 2308 du Code civil autorise expressément la caution à réclamer au débiteur principal au titre de son recours personnel les intérêts produits par sa propre créance.

Plus précisément, il s’agit des intérêts qui s’appliquent aux sommes payées par la caution au créancier.

L’alinéa 2e de l’article 2308 du Code civil précise que ces intérêts « courent de plein droit du jour du paiement » réalisé par la caution entre les mains du créancier.

C’est là une exception à la règle énoncée à l’article 1231-6 du Code civil qui prévoit que, en principe, « les dommages et intérêts dus à raison du retard dans le paiement d’une obligation de somme d’argent consistent dans l’intérêt au taux légal, à compter de la mise en demeure. »

S’agissant du taux applicable aux intérêts moratoires dus à la caution, il s’agit du taux légal.

Dans un arrêt du 22 mai 2002, la Cour de cassation a toutefois précisé que « la caution qui a payé a droit aux intérêts de la somme qu’elle a acquittée entre les mains du créancier, au taux d’intérêt légal à compter de ce paiement, sauf convention contraire conclue par elle avec le débiteur et fixant un taux d’intérêt différent » (Cass. 1ère civ. 22 mai 2002, n°98-22.674).

3. Le paiement de dommages et intérêts

L’article 2308 du Code civil prévoit que « si la caution a subi un préjudice indépendant du retard dans le paiement des sommes mentionnées à l’alinéa premier, elle peut aussi en obtenir réparation ».

Il ressort de cette disposition que la caution peut, dans le cadre de l’exercice de son recours personnel, solliciter l’octroi de dommages et intérêts en cas de préjudice causé par le débiteur.

Le texte précise toutefois que cette indemnisation est subordonnée à l’existence d’« un préjudice indépendant du retard dans le paiement des sommes mentionnées à l’alinéa premier ».

Cela signifie donc que ce préjudice doit être distinct de celui causé par le paiement par la caution de l’obligation principale et de ses accessoires.

Pour obtenir réparation, la caution devra encore établir l’existence d’une faute imputable au débiteur et d’un lien de causalité entre cette faute et le préjudice subi.

4. Le paiement des frais exposés

L’article 2308 du Code civil prévoit que la caution peut réclamer au débiteur, outre les sommes qu’elle a payées au créancier, « les frais » qu’elle a été contrainte de supporter.

Ces frais sont de deux ordres ; il s’agit de ceux que la caution a dû exposer :

- D’une part, dans le cadre de l’action en paiement exercée contre elle par le créancier

- D’autre part, dans le cadre de l’action en paiement engagée par elle-même à l’encontre du débiteur

S’agissant de cette seconde catégorie de frais, l’alinéa 3 de l’article 2308 du Code civil précise que « ne sont restituables que les frais postérieurs à la dénonciation, faite par la caution au débiteur, des poursuites dirigées contre elle. »

Il ressort de cette disposition, qui n’est autre qu’une reprise de l’ancien article 2305, al. 2e du Code civil, que la caution ne peut réclamer le remboursement que des seuls frais occasionnés par l’inaction du débiteur.

En effet, dès lors que la caution est actionnée en paiement par le créancier elle doit en aviser, au plus vite, le débiteur auquel il appartient de prendre toutes les mesures utiles aux fins d’éviter à la caution d’exposer des frais inutilement.

S’il ne le fait pas, il s’expose à devoir rembourser ces frais à la caution. À l’inverse, si la caution n’informe pas le débiteur des poursuites diligentées contre elle, elle ne lui permet pas d’agir et donc de limiter les frais de procédure.

Pour cette raison, le législateur a estimé que la caution ne devait pas pouvoir réclamer le remboursement des frais exposés antérieurement à la dénonciation au débiteur des poursuites dirigées contre elle ; elle devra en supporter définitivement la charge.

D) Les conditions du recours personnel

1. Les conditions tenant au paiement du créancier

==> Un paiement valable, libératoire et se rapportant à une obligation exigible

Pour être fondée à exercer son recours, la caution doit donc avoir « payé tout ou partie de la dette » cautionnée.

À cet égard, le paiement en lui seul ne suffit pas ; pour produire ses effets il doit être valable, libératoire et se rapporter à une dette exigible

- Un paiement valable

- Tout d’abord, pour être valable, le paiement doit avoir été payé entre les mains, soit du créancier, soit de son représentant.

- Ensuite, conformément à l’article 1342-2 du Code civil, le créancier doit avoir la capacité de recevoir le paiement.

- À défaut, le paiement n’est pas valable, sauf à ce que le créancier en ait tiré profit

- Par ailleurs, dans un arrêt du 11 décembre 1985, la Cour de cassation a précisé que « lorsque la caution aura payé sans être poursuivie et sans avoir averti le débiteur principal, elle n’aura point de recours contre lui dans le cas ou, au moment du paiement, ce débiteur aurait eu des moyens pour faire déclarer la dette éteinte, sauf son action en répétition contre le créancier» ( com. 11 déc. 1985, n°83-14.691).

- Il ressort de cette décision que pour pouvoir exercer son recours personnel, la caution doit avoir payé une obligation non éteinte.

- Si donc elle paye au créancier ce qui n’était plus dû, elle ne pourra pas se retourner contre le débiteur principal.

- Tout au plus, elle pourra exercer une action en répétition de l’indu contre le créancier.

- Enfin, pour être valable le paiement effectué par la caution doit ne pas avoir excédé les limites de son engagement.

- Il en résulte que les sommes payées au-delà de cet engagement ne pourront pas être réclamées au débiteur principal.

- La caution pourra seulement se retourner contre le créancier sur le fondement de la répétition de l’indu.

- À l’inverse, dans l’hypothèse où la caution a payé moins que ce qu’elle devait, elle ne pourra exercer son recours personnel qu’à concurrence des sommes qu’elle a réglées.

- Un paiement se rapportant à une dette exigible

- Dans l’hypothèse où la caution paierait le créancier avant l’échéance de l’obligation principale, son paiement serait pleinement valable.

- Toutefois, faute d’exigibilité de cette obligation, la caution ne sera pas fondée à exercer son recours personnel contre le débiteur principal.

- Elle ne pourra agir contre ce dernier qu’à l’échéance de la dette.

- Il ne faudrait pas, en effet, que, conformément au principe de l’effet relatif des conventions que le paiement effectué par la caution affecte les modalités d’exécution convenues initialement entre le créancier et le débiteur.

- Un paiement libératoire

- Pour ouvrir droit au recours personnel, le paiement effectué par la caution ne doit pas seulement être valable, il doit encore être libératoire.

- Plus précisément, il doit avoir pour effet de libérer le débiteur principal de son obligation envers le créancier.

- À cet égard, le mode de paiement retenu par la caution est indifférent, pourvu que le créancier soit désintéressé.

- Ainsi, est-il admis que la caution paye par voie de compensation ou de dation en paiement ( req. 7 mars 1876; Cass. com. 6 févr. 1996, n°93-19.601).

==> Cas particulier du concours avec le créancier

Il est deux hypothèses où la caution est susceptible de se retrouver en concours avec le créancier :

- Première hypothèse: la caution a payé partiellement ce qu’elle devait au créancier

- Seconde hypothèse: l’engagement souscrit par la caution est limité à une fraction de la dette garantie

Dans les deux cas, la caution et le créancier sont a priori fondés à se disputer une partie de la dette : tandis que la caution souhaitera obtenir le remboursement de la fraction de la dette payée ou garantie, le créancier voudra recouvrer la partie de la dette non payée ou non garantie.

La question qui alors se pose est de savoir qui de la caution ou du créancier prime sur l’autre.

En matière de subrogation personnelle, un tel concours se résout par l’application de la règle énoncée à l’article 1346-3 du Code civil.

Cette disposition prévoit que « la subrogation ne peut nuire au créancier lorsqu’il n’a été payé qu’en partie ; en ce cas, il peut exercer ses droits, pour ce qui lui reste dû, par préférence à celui dont il n’a reçu qu’un paiement partiel. »

Ainsi, en cas de concours, la caution ne pourra être payée par le débiteur qu’une fois le créancier désintéressé.

Cette règle est-elle transposable au recours personnel ? Ni la doctrine, ni la jurisprudence n’y sont favorables (V. en ce sens Cass. req. 1er août 1860).

Aussi, le règlement s’opérera par contribution entre la caution et le créancier. Ces derniers sont toutefois libres de prévoir une clause contraire dans le contrat de cautionnement.

En pratique, il sera notamment stipulé que l’exercice du recours personnel de la caution est subordonné au paiement intégral du créancier.

Dans un arrêt du 19 décembre 1972, la Cour de cassation a approuvé en ce sens une Cour d’appel qui a jugé valable une clause stipulant que le « recours contre le débiteur ne pourrait être concurrencé par le recours de la caution, tant qu’il ne serait pas intégralement désintéressé » au motif qu’une telle clause ne fait que différer sans l’exclure le recours de la caution, raison pour laquelle elle n’a rien d’illicite (Cass. com. 19 déc. 1972, n°71-11.556).

2. Les conditions tenant à la prescription du recours

==> Principe

Parce que le recours personnel est un droit propre reconnu à la caution, il n’est pas assujetti aux règles de prescription applicables à l’obligation principale.

Aussi, ce recours est-il soumis à la prescription de droit commun dont le fondement diffère selon que le cautionnement présente un caractère civil ou commercial.

- Le cautionnement civil

- Dans cette hypothèse, l’article 2224 du Code civil prévoit que le délai de prescription est de 5 ans à compter du jour où le titulaire d’un droit a connu ou aurait dû connaître les faits lui permettant de l’exercer.

- Le cautionnement commercial

- Dans cette hypothèse, l’article L. 110-4 du Code de commerce prévoit que les obligations nées à l’occasion de leur commerce entre commerçants ou entre commerçants et non-commerçants se prescrivent par cinq ans si elles ne sont pas soumises à des prescriptions spéciales plus courtes.

Au bilan, il est indifférent que le cautionnement présente un caractère civil ou commercial ; dans les deux cas le délai de prescription du recours personnel est de 5 ans. Il commence à courir à compter du jour du paiement du créancier par la caution.

==> Exception

En présence d’un cautionnement souscrit par un professionnel en garantie d’un crédit consenti à un consommateur, la question s’est posée de savoir s’il y avait lieu d’appliquer la prescription biennale énoncée à l’article L. 218-2 du Code de la consommation.

Cette disposition prévoit en effet que « l’action des professionnels, pour les biens ou les services qu’ils fournissent aux consommateurs, se prescrit par deux ans. »

Tandis que certaines juridictions du fond ont refusé de faire application de cette règle au recours personnel exercé par une caution professionnelle contre un débiteur endossant la qualité de consommateur, la Cour de cassation a pris le contre-pied de cette jurisprudence en statuant dans le sens contraire.

Dans un arrêt du 17 mars 2016, la Cour de cassation a en effet jugé que le cautionnement souscrit par une caution professionnelle s’analysait en « un service financier ».

Elle en déduit que l’article L. 218-2 du Code de la consommation était pleinement applicable au recours personnel exercée par une caution professionnelle (Cass. 1ère civ. 17 mars 2016, n°15-12.494).

Dans un arrêt du 6 septembre 2017, la Cour de cassation a précisé que, pour être qualifié de service financier, le cautionnement devait nécessairement être fourni par un établissement bancaire ou une société de financement (Cass. 1ère civ. 6 sept. 2017, n°16-15.331). À défaut, c’est la prescription quinquennale qu’il y a lieu d’appliquer.

La prescription biennale sera par ailleurs écartée dans l’hypothèse où le débiteur garanti est un professionnel (V. en ce sens Cass. 1ère civ. 3 févr. 2016, n°15-14.689).

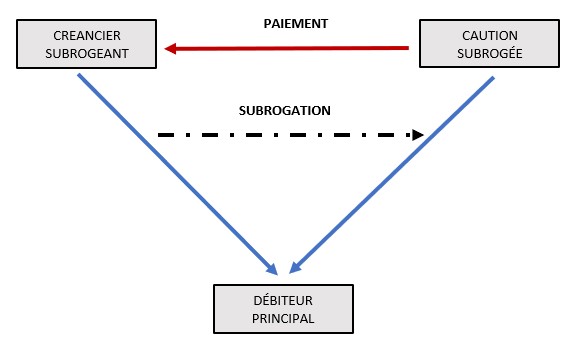

II) Le recours subrogatoire

A) Fondement

L’article 2309 du Code civil prévoit que « la caution qui a payé tout ou partie de la dette est subrogée dans les droits qu’avait le créancier contre le débiteur. »

Ainsi le paiement effectué par la caution entre les mains du créancier produit l’effet d’une subrogation.

Par subrogation il faut entendre, selon le Doyen Mestre, « la substitution d’une personne dans les droits attachés à la créance dont une autre est titulaire, à la suite d’un paiement effectué par la première entre les mains de la seconde ».

Il ressort de la définition de la subrogation personnelle qu’il s’agit là d’une opération pour le moins singulière.

En principe, le paiement effectué, même par un tiers, a seulement pour effet d’éteindre le rapport d’obligation.

Pourtant, par le jeu de la subrogation, ledit rapport subsiste à la faveur du subrogé qui dispose d’un recours contre le débiteur.

C’est précisément ce mécanisme que l’on retrouve dans l’opération de cautionnement, l’article 2309 du Code civil reconnaissant à la caution le droit de se subroger dans les droits du créancier après avoir payé tout ou partie de ce qui était dû par le débiteur.

À l’analyse, cette disposition n’est autre qu’une application particulière du principe plus général énoncé à l’article 1346 du Code civil qui prévoit que « la subrogation a lieu par le seul effet de la loi au profit de celui qui, y ayant un intérêt légitime, paie dès lors que son paiement libère envers le créancier celui sur qui doit peser la charge définitive de tout ou partie de la dette. »

En présence d’un cautionnement, l’intérêt – légitime – de la caution réside dans son engagement contractuel envers le créancier.

Aussi, le recours subrogatoire dont est titulaire la caution est-il assis sur deux fondements textuels :

- L’article 1346 du Code civil qui autorise la caution à se subroger dans les droits du créancier en raison de l’existence de l’intérêt légitime qu’elle a à payer le créancier

- L’article 2309 du Code civil qui reconnaît expressément à la caution le droit de se subroger dans les droits du créancier

B) Domaine

==> Principe

L’article 2309 du Code civil ouvre le recours subrogatoire à toutes les cautions, peu importe qu’il s’agisse d’une caution simple, solidaire ou encore que l’engagement souscrit présente un caractère civil ou commercial.

En application de l’article 2325, al. 2e du Code civil, le recours subrogatoire est également reconnu à la caution réelle, soit à la personne qui a consenti au créancier une sûreté réelle sur son patrimoine en garantie de la dette d’autrui.

==> Tempérament

Si le recours subrogatoire est ouvert, de plein droit, à la caution qui a payé le créancier, cette dernière est autorisée à y renoncer.

Cette renonciation, qui peut intervenir, tant au jour de la souscription du cautionnement qu’au stade de son exécution, s’analysera alors en une libéralité consentie au débiteur principal.

Pour produire ses effets, la renonciation devra avoir été exprimée par la caution ; elle ne se présume pas.

Dans un arrêt du 27 novembre 2007, la Cour de cassation a jugé en ce sens que « la renonciation à un droit ne se présume pas et ne peut résulter que d’actes manifestant sans équivoque la volonté de renoncer » (V. en ce sens Cass. com. 27 nov. 2007, n°06-15.439).

C) Conditions

1. Les conditions tenant au paiement du créancier

==> Un paiement valable, libératoire et se rapportant à une obligation exigible

Conformément à l’article 2309 du Code civil, l’exercice du recours subrogatoire par la caution contre le débiteur principal est subordonné au paiement du créancier.

C’est là la condition première de la subrogation qui s’analyse en une variété de paiement.

À cet égard, cette condition tenant au paiement est expressément énoncée à l’article 1346 du Code civil qui prévoit que la subrogation légale ne peut jouer qu’au profit de celui qui « paie ».

Le texte ajoute une condition que ne précise pas l’article 2309, soit que le paiement doit, pour produire son effet subrogatoire, libérer « envers le créancier celui sur qui doit peser la charge définitive de tout ou partie de la dette. »

Appliquée au cautionnement, cette règle signifie que le paiement effectué par la caution entre les mains du créancier doit avoir pour effet de libérer le débiteur principal, ce qui suppose que ce paiement soit valable et libératoire.

- Un paiement valable

- Tout d’abord, pour être valable, le paiement doit avoir été payé entre les mains, soit du créancier, soit de son représentant.

- Ensuite, conformément à l’article 1342-2 du Code civil, le créancier doit avoir la capacité de recevoir le paiement.

- À défaut, le paiement n’est pas valable, sauf à ce que le créancier en ait tiré profit

- Enfin, pour pouvoir exercer son recours subrogatoire la caution doit avoir payé une obligation non éteinte.

- La raison en est qu’un paiement qui porterait sur une obligation éteinte serait sans objet.

- Aussi, un tel paiement ne serait pas valable ; or en l’absence de paiement la subrogation ne peut pas produire ses effets.

- Un paiement se rapportant à une dette exigible

- Dans l’hypothèse où la caution paierait le créancier avant l’échéance de l’obligation principale, son paiement serait pleinement valable.

- Toutefois, faute d’exigibilité de cette obligation, la caution ne sera pas fondée à exercer son recours subrogatoire contre le débiteur principal.

- Elle ne pourra agir contre ce dernier qu’à l’échéance de la dette.

- Il ne faudrait pas, en effet, que, conformément au principe de l’effet relatif des conventions que le paiement effectué par la caution affecte les modalités d’exécution convenues initialement entre le créancier et le débiteur.

- Un paiement libératoire

- Pour ouvrir droit au recours subrogatoire, le paiement effectué par la caution ne doit pas seulement être valable, il doit encore être libératoire.

- Plus précisément, il doit avoir pour effet de libérer la caution de son obligation envers le créancier.

==> Cas particulier du concours avec le créancier

Il est deux hypothèses où la caution est susceptible de se retrouver en concours avec le créancier :

- Première hypothèse: la caution a payé partiellement ce qu’elle devait au créancier

- Seconde hypothèse: l’engagement souscrit par la caution est limité à une fraction de la dette garantie

Dans les deux cas, la caution et le créancier sont a priori fondés à se disputer une partie de la dette : tandis que la caution souhaitera obtenir le remboursement de la fraction de la dette payée ou garantie, le créancier voudra recouvrer la partie de la dette non payée ou non garantie.

La question qui alors se pose est de savoir qui de la caution ou du créancier prime sur l’autre.

Pour le déterminer, il y a lieu de se reporter au droit commun de la subrogation et plus précisément à l’article 1346-3 du Code civil qui prévoit que « la subrogation ne peut nuire au créancier lorsqu’il n’a été payé qu’en partie ; en ce cas, il peut exercer ses droits, pour ce qui lui reste dû, par préférence à celui dont il n’a reçu qu’un paiement part ».

Il ressort de cette disposition que la caution ne pourra exercer son recours contre le débiteur principal qu’une fois le créancier totalement désintéressé.

La priorité de paiement accordée au créancier se justifie pour des raisons qui se comprennent bien

Si, en effet, la caution était autorisée à disputer au créancier le solde de la dette non payée ou non garantie, cela reviendrait à admettre qu’elle puisse éventuellement se prévaloir, par le jeu de la subrogation, des mêmes sûretés que celles dont bénéficie le créancier.

Aussi, est-ce pour éviter qu’une telle situation ne se produise que le législateur a institué une règle de priorité.

Certains auteurs tempèrent néanmoins cette règle en soutenant que le créancier ne primerait la caution que dans la seule hypothèse où cette dernière entendrait se prévaloir des sûretés dont est titulaire le créancier.

Selon eux, en l’absence de sûretés, le règlement devrait s’opérer par contribution entre la caution et le créancier.

Si certains arrêts rendus par la Cour de cassation semblent avoir validé cette thèse (V. en ce sens Cass. 3e civ. 12 févr. 2003, n°01-12.234), la réforme opérée par l’ordonnance n° 2016-131 du 10 février 2016 semble avoir remis en cause cette jurisprudence en ce que le nouvel article 1346-3 du Code civil ne distingue pas selon la nature de la créance transmise au tiers solvens, soit selon qu’il s’agit d’une créance chirographaire ou garantie par une sûreté.

2. Les conditions tenant à la prescription du recours

Parce que le recours subrogatoire consiste pour la caution à exercer l’action même du créancier, elle dispose du même délai pour agir que ce dernier contre le débiteur.

Autrement dit, le délai de prescription dans lequel est enfermé le recours de la caution n’est autre que celui applicable à l’obligation principale (V. en ce sens Cass. 1ère civ. 5 avr. 2018, n°17-13.501).

C’est là un inconvénient majeur du recours subrogatoire dans la mesure où le délai de prescription est susceptible d’être partiellement écoulé au jour du paiement du créancier et donc d’être plus bref que celui auquel est soumis le recours personnel.

À cet égard, si l’action attachée à l’obligation principale est prescrite, la caution sera irrecevable à exercer son recours subrogatoire.

D) Effets

L’article 2309 du Code civil prévoit que « la caution qui a payé tout ou partie de la dette est subrogée dans les droits qu’avait le créancier contre le débiteur ».

Il ressort de cette disposition que la subrogation produit un effet translatif. Ainsi, la créance du créancier subrogeant fait l’objet d’une transmission à la faveur de la caution subrogée.

Cette opération opère un transfert d’actif d’un patrimoine à un autre à l’instar de la cession de créance. La caution se retrouve donc substituée dans les droits du titulaire originaire de la créance.

La conséquence en est que la caution ne saurait acquérir plus de droits que n’en avait le subrogeant au moment de la subrogation.

À cet égard, en application de l’article 1346-4 du Code civil, la subrogation ne se limite pas à transmettre la créance au solvens subrogé (la caution), elle lui transmet également les accessoires de cette créance.

1. La créance principale

La subrogation a donc pour principal effet de transmettre à la caution subrogée la créance principale.

Toutefois, comme précisé par l’article 1346-4 du Code civil, la subrogation n’opère qu’à concurrence des sommes payées au créancier.

Autrement dit, la caution n’est subrogée dans les droits du créancier que dans la limite de ce qu’elle a payé.

La Cour de cassation a rappelé cette règle dans un arrêt du 9 juillet 1996 aux termes duquel elle a jugé que « le recours subrogatoire prévu à l’article 2029 du Code civil, ouvert à la caution qui a payé la créance du créancier contre le débiteur principal, ne peut avoir pour objet que le recouvrement de ladite créance dans la limite de ce que la caution a effectivement payé » (Cass. com. 9 juill. 1996, n°94-16.191).

C’est là une grande différence avec le recours personnel qui autorise la caution à réclamer au débiteur au-delà des sommes réglées au créancier, telles que les frais exposés dans ses rapports avec le créancier ou le débiteur ou encore des dommages et intérêts.

2. Les accessoires de la créance

==> Les droits transmis à la caution

Outre la créance principale, la subrogation transmet à la caution les accessoires de la créance.

L’article 2309 du Code civil dispose en ce sens que la caution « est subrogée dans les droits qu’avait le créancier contre le débiteur », sans distinguer les droits dont il s’agit.

On en déduit qu’il s’agit tant des droits conférés par la créance principale, que ceux attachés aux accessoires de cette créance.

Cette analyse est confirmée par l’article 1346-4 du Code civil qui vise expressément les accessoires au nombre des éléments objets du transfert d’actif réalisé par la subrogation.

Les accessoires transmis à la caution comprennent notamment les sûretés réelles et personnelles, les privilèges et plus généralement tous les droits préférentiels qui se rattachent à la créance principale.

La loi n’opérant aucune distinction entre les droits susceptibles d’être transmis par l’effet de la subrogation, la jurisprudence en a déduit que la caution pouvait se prévaloir des privilèges de toutes natures tels que, par exemple, le privilège du Trésor public (Cass. com. 23 nov. 1982, n°81-10.516) ou encore le superprivilège des salaires (Cass. com. 3 juin 1982, n°80-15.573).

Après avoir hésité sur le sort de la clause de réserve de propriété, la Cour de cassation a décidé dans un arrêt du 15 mars 1988 qu’elle devait être regardée comme un accessoire transmissible au titre de la subrogation.

Au soutien de sa décision elle a affirmé que « la subrogation conventionnelle a pour effet d’investir le subrogé, non seulement de la créance primitive, mais aussi de tous les avantages et accessoires de celle-ci ; qu’il en est ainsi de la réserve de propriété, assortissant la créance du prix de vente et affectée à son service exclusif pour en garantir le paiement » (Cass. com. 15 mars 1988, n°86-13.687).

La Cour de cassation a adopté la même solution pour les actions de justice attachées à la créance principale.

Dans un arrêt du 7 décembre 1983 elle a ainsi décidé que « le paiement avec subrogation, s’il a pour effet d’éteindre la créance à l’égard du créancier, la laisse subsister au profit du subrogé, qui dispose de toutes les actions qui appartenaient au créancier et qui se rattachaient à cette créance immédiatement avant le paiement » (Cass. 1ère civ. 7 déc. 1983, n°82-16.838).

Lorsque la créance transmise à la caution est garantie par une sûreté réelle, la question s’est posée de savoir si l’exigence de publication – sous forme de mentions en marge des inscriptions existantes – au fichier immobilier des subrogations aux hypothèques (art. 2425 C. civ.) était une condition d’opposabilité aux tiers de la subrogation résultant du paiement de la caution.

Dans un premier temps, la troisième chambre civile et la chambre commerciale se sont opposées sur cette question.

- D’un côté la Troisième chambre civile avait considéré dans un arrêt du 2 février 1982 que « la publicité prévue par l’article 2149, alinéa 1er, du code civil, est obligatoire et nécessaire pour rendre la subrogation et la transmission de l’hypothèque opposable aux tiers» ( 3e civ. 2 févr. 1982, n°80-14.689)

- D’un autre côté, la Chambre commerciale avait jugé que la subrogation qui emporte modification dans la personne du créancier de l’inscription sans aggraver la situation du débiteur, a « pour effet d’investir le subrogé de la créance primitive, avec tous ses avantages et accessoires», de sorte qu’elle produit ses effets de plein droit à l’égard des tiers ( com. 7 déc. 1981, n°80-16.284).

Cette opposition entre la Troisième chambre civile et la Chambre commerciale s’est finalement dénouée par un ralliement de la première à la position de la seconde.

Dans un arrêt du 16 juillet 1987, la Troisième chambre civile a, en effet, considéré, après avoir relevé que la subrogation litigieuse dont se prévalait la caution comportait modification dans la personne du titulaire de l’inscription sans aggraver la situation du débiteur, qu’elle avait bien « pour effet d’investir le subrogé de la créance primitive avec tous ses avantages et accessoires » (Cass. 3e civ. 16 juill. 1987, n°85-10.541)

==> L’exclusion des droits attachés à la personne

L’article 1346 dispose que la subrogation n’opère pas de transmission « des droits exclusivement attachés à la personne du créancier ».

Il s’agit de tous les droits consentis par le débiteur au subrogeant en considération de sa personne, soit qui présentent un caractère intuitu personae.

Sont également visées toutes les prérogatives qui sont strictement attachées à la qualité du créancier subrogeant.

Il en va ainsi, par exemple, des prérogatives de puissance publique dont est titulaire le Trésor (Cass. com. 9 févr. 1971, n°69-14.147).

S’agissant du privilège des AGS, si la Cour de cassation a tranché dans un sens favorable à sa transmission à la caution dans un arrêt du 25 avril 1984 (Cass. soc. 24 avr. 1984, n°82-16.683), la loi n° 85-98 du 25 janvier 1985 relative au redressement et à la liquidation judiciaires des entreprises a condamné cette solution en insérant un article 3253-21 dans le code du travail qui prévoit que « Le mandataire judiciaire reverse immédiatement les sommes qu’il a reçues aux salariés et organismes créanciers, à l’exclusion des créanciers subrogés, et en informe le représentant des salariés. »

3. Le sort des intérêts

La question s’est posée de savoir si la caution subrogée pouvait réclamer au débiteur le remboursement des intérêts conventionnels produits par l’obligation principale postérieurement au paiement.

Dans un arrêt du 29 octobre 2002, la Cour de cassation a répondu par la négative à cette question.

Au soutien de sa décision, elle a rappelé que la subrogation était à la mesure du paiement de sorte que « le subrogé ne peut prétendre, en outre, qu’aux intérêts produits au taux légal par la dette qu’il a acquittée, lesquels, en vertu du second, courent de plein droit à compter du paiement » (Cass. com. 1ère civ. 29 oct. 2002, n°00-12.703).

Ainsi, la caution n’est-elle fondée à réclamer que les seuls intérêts moratoires produits par la créance qu’elle a payée au créancier, lesquels commencent à courir à compter du paiement.

La Première chambre civile a réitéré cette solution sensiblement dans les mêmes termes dans un arrêt du 18 mars 2003 (Cass. 1ère civ. 18 mars 2003, n°00-12.209).