L’assuré dispose de la faculté de résilier son contrat d’assurance à chaque échéance annuelle (I). Afin de faciliter l’exercice de ce droit, le législateur a fait peser sur les mutuelles l’obligation d’informer les assurés de cette faculté. Le non-respect de cette obligation est susceptible d’ouvrir droit à l’assuré, sous certaines conditions, de résilier sa police postérieurement à l’échéance annuelle (II).

I) La faculté de résiliation annuelle

?Fondements juridiques

- Article L. 221-10 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

?Principe

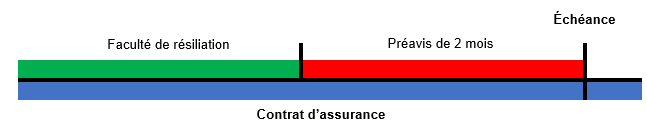

L’article L. 221-10 du Code de la mutualité prévoit que « le membre participant, pour les opérations individuelles, le membre participant ou l’employeur ou la personne morale, pour les opérations collectives à adhésion facultative, la personne morale souscriptrice, pour les opérations collectives à adhésion obligatoire, peut mettre fin à son adhésion ou résilier le contrat collectif tous les ans en adressant une notification par lettre, tout autre support durable ou moyen prévu à l’article L. 221-10-3 à la mutuelle ou à l’union au moins deux mois avant la date d’échéance. »

Cette disposition confère ainsi au souscripteur du contrat ou à son adhérent, s’il s’agit d’une opération collective, une faculté de résiliation à chaque échéance annuelle.

L’article L. 221-10, al. 2e du Code de la mutualité précise que :

- Pour les opérations collectives, le droit de résiliation doit être mentionné dans le bulletin d’adhésion ou le contrat collectif souscrit par un employeur ou une personne morale

- Pour les opérations collectives à adhésion facultative, le droit de dénonciation de l’adhésion du membre participant doit être mentionné dans la notice remise à l’adhérent.

?Domaine d’application

- Les contrats relevant du domaine de la résiliation annuelle

- Pour les opérations individuelles, la faculté de résiliation annuelle peut être exercée par le membre participant

- Pour les opérations collectives

- Lorsque l’opération collective est à adhésion facultative, la faculté de résiliation annuelle peut être exercée par :

- Le membre participant

- L’employeur ou la personne morale

- Lorsque l’opération collective est à adhésion obligatoire, la faculté de résiliation annuelle peut être exercée par la seule personne morale souscriptrice

- Lorsque l’opération collective est à adhésion facultative, la faculté de résiliation annuelle peut être exercée par :

- Les contrats exclus du domaine de la résiliation annuelle

- La faculté de résiliation annuelle ne peut pas être exercée par le membre participant à une opération collective à adhésion obligatoire

?Procédure de résiliation

- L’observation d’un préavis

- La résiliation dans les temps

- L’article L. 221-10 du Code de la mutualité subordonne l’exercice de la faculté de résiliation annuelle à l’observation d’un préavis de deux mois.

- La résiliation dans les temps

-

- La résiliation tardive

- Dans l’hypothèse où le délai de préavis ne serait pas respecté par l’assuré, soit que celui-ci aurait fait part de sa volonté de dénoncer sa police moins de deux mois avant l’échéance, l’acte de dénonciation est sans effet.

- Il en résulte que le contrat d’assurance se poursuivra au-delà de l’échéance, sauf à ce que la mutuelle accepte de mettre un terme au contrat, nonobstant l’irrégularité de la résiliation.

- En effet, en cas la demande tardive de résiliation formulée par l’assuré, cette demande s’analyse en une « une simple offre de résiliation » que la Mutuelle est libre d’accepter ou de refuser (Cass. 1ère civ. 13 juin 1984, n°83-13.113).

- L’acceptation par la Mutuelle de la résiliation tardive pourra tout autant être expresse que tacite.

- Dans un arrêt du 13 novembre 1990, la Cour de cassation a jugé en ce sens que la volonté de l’assureur de renoncer à se prévaloir de l’irrégularité tirée de l’expiration du délai de préavis pour résilier la police pouvait se déduire de son attitude qui, au cas particulier, avait consisté à accuser bonne réception de la lettre de résiliation de l’assuré sans contester la validité de la résiliation (Cass. 1ère civ. 13 nov. 1990, n°88-17.826).

- Dans un arrêt du 4 novembre 1992, la Première chambre civile a toutefois précisé que « le silence de l’assureur ne [peut] être interprété comme un acquiescement à une dénonciation tardive » (Cass. 1ère civ. 4 nov. 1992, n°90-19.894).

- Aussi, pour valoir acceptation tacite de la résiliation tardive, l’attitude du porteur de risque devra être dépourvue de toute équivoque, ce qui était le cas dans l’arrêt rendu deux ans plus tôt, puisque l’assureur avait pris acte de la demande qui lui était adressée par l’assuré sans opposer à celui-ci l’irrégularité de sa demande.

- À cet égard, dans l’hypothèse, où la Mutuelle refuserait la résiliation tardive, la jurisprudence considère qu’il appartient à l’assuré de renouveler sa demande de résiliation, la première demande – tardive – étant privé de tout effet, y compris pour l’échéance suivante.

- Dans un arrêt du 17 mars 1981, la Cour de cassation a ainsi validé le jugement rendu par un Tribunal d’instance aux termes duquel les juges avaient estimé que la résiliation faite tardivement pour l’échéance était sans valeur et qu’à défaut, pour l’assuré, d’avoir, par la suite, notifié valablement une nouvelle résiliation a son assureur, le contrat d’assurance s’était poursuivi, de sorte que l’assuré était redevable des primes échues postérieurement à l’échéance du contrat (Cass. 1ère civ. 17 mars 1981, n°79-16.181).

- La Première chambre civile a, par suite, tempéré cette solution en jugeant dans un arrêt du 16 mars 1994 que la résiliation tardive pouvait produire ses effets pour l’échéance suivante à la double condition :

- D’une part, qu’elle ait été formulée après l’échéance du contrat

- D’autre part, que la police ne fixe aucune durée maximale entre la demande de résiliation et la date d’échéance du contrat

- La résiliation tardive

- Les modalités de la résiliation

- L’auteur de la résiliation

- L’auteur de la résiliation ne peut être que le souscripteur du contrat ou l’adhérent s’il s’agit d’une opération collective ou le représentant de l’un et l’autre.

- Dans ce second cas, l’acte de résiliation ne pourra produire ses effets que s’il est accompli par une personne valablement investi d’un pouvoir de représentation du souscripteur ou de l’adhérent.

- Dans le silence des textes, la question se pose de savoir si, pour que la résiliation réalisée par un mandataire produise ses effets, il est nécessaire que celui-ci justifie de son pouvoir de représentation auprès de la mutuelle.

- Dans un arrêt du 28 mars 2013, la Cour de cassation a répondu par la négative à cette question.

- Elle a affirmé, en effet, que « ni l’article L. 113-14 du code des assurances prévoyant les modalités de résiliation de la police par l’assuré ni aucun autre texte légal n’exige de l’assuré qu’il rapporte la preuve de l’existence du mandat donné à un tiers dans le délai imparti pour résilier le contrat » (Cass. 2e civ. 28 mars 2013, n°12-15.958).

- Il est donc admis que la justification des pouvoirs du mandataire puisse intervenir postérieurement à l’acte de résiliation, lequel produit ses effets, en tout état de cause, « à partir de la date figurant sur le cachet de la poste ou de la date d’expédition de la notification ».

- La forme de la résiliation

- L’article L. 221-10 du Code de la mutualité prévoit que le souscripteur du contrat ou l’adhérent peut résilier le contrat en adressant à la mutuelle une notification par lettre, tout autre support durable ou moyen prévu à l’article L. 221-10-3.

- À cet égard, cette disposition prévoit que lorsque le membre participant a le droit de dénoncer l’adhésion au règlement ou lorsque l’employeur ou la personne morale souscriptrice a le droit de résilier le contrat collectif, la notification de la dénonciation ou de la résiliation peut être effectuée, au choix de l’intéressé :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ou de l’union ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle ou l’union propose la conclusion de contrat ou l’adhésion au règlement par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat ou le règlement.

- L’alinéa 2 précise que, en tout état de cause, le destinataire de la résiliation doit confirmer par écrit la réception de la notification.

- L’auteur de la résiliation

?Effets

La résiliation prend effet au jour de la date anniversaire de la conclusion du contrat.

II) Le droit de résiliation résultant du défaut d’information de la faculté de résiliation annuelle

?Textes

- Article L. 221-10-1 du Code de la mutualité

- Article L. 221-10-3 du Code de la mutualité

?Principe

L’article L. 221-10-1 du Code de la mutualité prévoit que « pour les adhésions à tacite reconduction relatives à des opérations individuelles à caractère non professionnel, la date limite d’exercice par le membre participant du droit à dénonciation de l’adhésion au règlement doit être rappelée avec chaque avis d’échéance annuelle de cotisation ».

Ainsi, obligation est faite à la mutuelle de rappeler à l’assuré, avant le terme de la période autorisant la résiliation, de sa faculté de dénoncer son contrat.

Cette règle a été introduite par la loi n°2005-67 du 28 janvier 2005 tendant à conforter la confiance et la protection du consommateur (loi Chatel).

L’objectif recherché par le législateur est ici de permettre à l’assuré, en connaissance de cause, aux conditions, de réfléchir aux conditions et garanties de sa police, de comparer les offres disponibles sur le marché et, surtout, de décider ou non de reconduire le contrat.

Le manquement par la mutuelle à l’obligation prévu par l’article L. 221-10-1 du Code de la mutualité a pour effet d’assouplir les modalités d’exercice par l’assuré de son droit à résiliation annuelle du contrat d’assurance.

?Domaine d’application

- Les contrats relevant du domaine de la résiliation pour défaut d’information

- Plusieurs conditions cumulatives doivent être réunies pour que la faculté de résiliation pour défaut d’information puisse être exercée.

- On doit être en présence :

- D’un contrat à tacite reconduction

- D’un contrat relatif à une opération individuelle

- D’un contrat couvrant des personnes physiques

- D’un contrat couvrant des personnes agissant en dehors de leurs activités professionnelles.

- Les contrats exclus du domaine de la résiliation pour défaut d’information

- La faculté de résiliation pour cause de défaut d’information ne peut pas être exercée en présence d’un contrat d’assurance relatif à une opération collective, peu importe que cette opération soit à adhésion facultative ou obligatoire.

?Procédure de résiliation

- Modalités d’exercice du droit à résiliation

- Selon la date de communication de cette information à la mutuelle, les modalités d’exercice du droit à résiliation diffèrent.

- Trois situations doivent être distinguées :

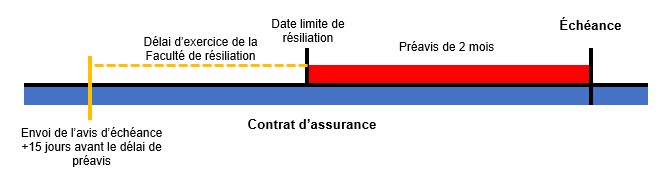

- L’avis d’échéance annuelle a été adressé à l’assuré au moins quinze jours avant que le préavis de résiliation ne commence à courir

- Dans cette hypothèse, l’assuré devra notifier à la mutuelle avant la date limite de préavis, soit dans les deux mois avant l’échéance annuelle, sauf dérogation conventionnelle contraire.

- L’avis d’échéance annuelle a été adressé à l’assuré au moins quinze jours avant que le préavis de résiliation ne commence à courir

-

-

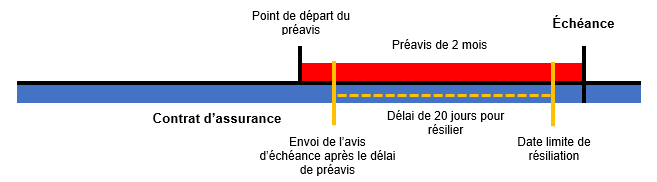

- L’avis d’échéance annuelle a été adressé à l’assuré moins de quinze jours avant le délai de préavis ou après que le préavis a commencé à courir

- Dans cette hypothèse, l’assuré est informé avec l’avis d’échéance qu’il reçoit qu’il dispose d’un délai de vingt jours suivant la date d’envoi de cet avis pour dénoncer la reconduction du contrat.

- Dans ce cas, le délai de dénonciation court à partir de la date figurant sur le cachet de la poste ou certifiée par un horodatage satisfaisant à des exigences définies par décret.

- L’avis d’échéance annuelle a été adressé à l’assuré moins de quinze jours avant le délai de préavis ou après que le préavis a commencé à courir

-

-

-

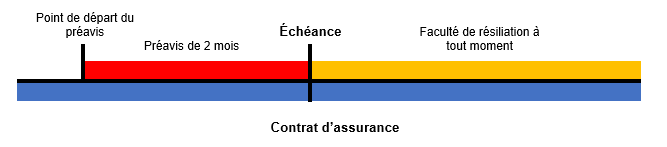

- L’avis d’échéance annuelle n’est pas notifié à l’assuré

- Dans cette hypothèse, l’assuré peut mettre un terme au contrat, sans pénalités, à tout moment à compter de la date de reconduction en adressant une notification par lettre, tout autre support durable ou moyen prévu à l’article L. 221-10-3 du Code de la mutualité.

- La résiliation prend effet le lendemain de la date figurant sur le cachet de la poste ou de la date de notification.

- L’avis d’échéance annuelle n’est pas notifié à l’assuré

-

- Forme de la résiliation

- L’article L. 221-10-3 du Code de la mutualité prévoit que lorsque le membre participant a le droit de dénoncer l’adhésion au règlement la notification de la dénonciation ou de la résiliation peut être effectuée, au choix de l’intéressé :

- Soit par lettre ou tout autre support durable ;

- Soit par déclaration faite au siège social ou chez le représentant de la mutuelle ou de l’union ;

- Soit par acte extrajudiciaire ;

- Soit, lorsque la mutuelle ou l’union propose la conclusion de contrat ou l’adhésion au règlement par un mode de communication à distance, par le même mode de communication ;

- Soit par tout autre moyen prévu par le contrat ou le règlement.

- L’alinéa 2 précise que, en tout état de cause, le destinataire de la résiliation doit confirmer par écrit la réception de la notification.

- L’article L. 221-10-3 du Code de la mutualité prévoit que lorsque le membre participant a le droit de dénoncer l’adhésion au règlement la notification de la dénonciation ou de la résiliation peut être effectuée, au choix de l’intéressé :

- Dénouement du contrat

- L’article L. 221-10-1 du Code de la mutualité prévoit que, en cas de résiliation de la police :

- D’une part, le membre participant est tenu au paiement de la partie de cotisation correspondant à la période pendant laquelle le risque a couru, période calculée jusqu’à la date d’effet de la résiliation.

- D’autre part, la mutuelle doit, le cas échéant, rembourser au membre participant, dans un délai de trente jours à compter de la date d’effet de la résiliation, la partie de prime ou de cotisation correspondant à la période pendant laquelle le risque n’a pas couru, période calculée à compter de ladite date d’effet. À défaut de remboursement dans ces conditions, les sommes dues sont productives d’intérêts au taux légal.

- L’article L. 221-10-1 du Code de la mutualité prévoit que, en cas de résiliation de la police :

No comment yet, add your voice below!