Il est des cas où plusieurs cautions se seront engagées aux fins de garantir une même dette. On dit qu’elles sont cofidéjusseurs.

La plupart du temps, ces cautions auront renoncé au bénéfice de division de sorte qu’elles sont solidaires.

Il en résulte que le créancier est fondé, en cas de défaillance du débiteur, d’actionner l’une d’elles en paiement pour le tout.

La caution qui aura payé dispose alors de deux options :

- Première option

- Elle peut décider de se retourner contre le débiteur principal sur le fondement des recours personnel et subrogatoire prévus aux articles 2308 et 2309 du Code civil

- Seconde option

- Elle peut choisir de se retourner contre les autres cautions à concurrence de leurs parts respectives, afin que le poids définitif de la dette soit supporté par l’ensemble des cofidéjusseurs.

Nous ne nous focaliserons dans cette étude que sur la seconde option qui est envisagée à l’article 2312 du Code civil.

Cette disposition prévoit que « en cas de pluralité de cautions, celle qui a payé a un recours personnel et un recours subrogatoire contre les autres, chacune pour sa part. »

Dans un arrêt du 21 novembre 1973, la Cour de cassation a précisé que la renonciation par la caution à son recours contre le débiteur principal ne lui faisait pas perdre le droit d’exercer un recours contre ses cofidejusseurs (Cass. 1ère civ. 21 nov. 1973, n°70-13.061).

Cette renonciation aura seulement pour effet de libérer le débiteur à concurrence de la part contributive de la caution qui en est à l’origine.

En tout état de cause, lorsque la caution choisit de se retourner contre ses cofidéjusseurs, elle dispose des mêmes recours que ceux qui lui sont conférés contre le débiteur principal, soit :

- Le recours personnel

- Le recours subrogatoire

Nous nous focaliserons ici sur le recours personnel.

Le principal avantage du recours subrogatoire est de permettre à la caution de bénéficier de l’ensemble des droits et accessoires dont était titulaire le créancier et en particulier les sûretés constituées à son profit par les autres garants.

En revanche, le recours subrogatoire présente l’inconvénient pour la caution solvens de ne pas pouvoir réclamer à ses cofidéjusseurs, outre le remboursement des sommes qu’elle a payées, les frais exposés dans le cadre de la procédure qui l’a opposé au créancier. L’objet de son recours est strictement cantonné à ce qu’elle a payé.

Autre inconvénient pour la caution solvens, elle pourra se voir opposer par ses cofidéjusseurs les exceptions que ces dernières pouvaient opposer au créancier, à tout le moins celles inhérentes à la dette (prescription, nullité, novation, paiement, confusion, compensation, résolution, caducité etc.)

I) Fondement du recours

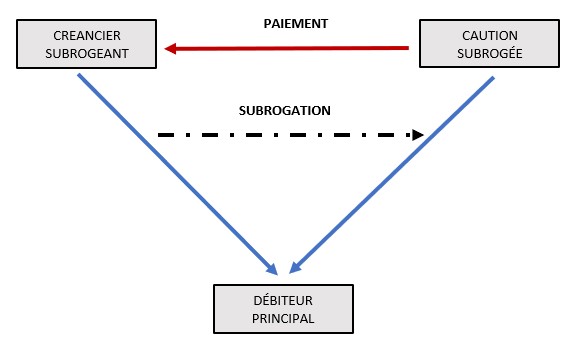

L’article 2312 du Code civil reconnaît expressément à la caution solvens un recours subrogatoire à l’encontre de ses cofidéjusseurs.

Ainsi le paiement effectué par la caution entre les mains du créancier produit l’effet d’une subrogation

Par subrogation il faut entendre, selon le Doyen Mestre, « la substitution d’une personne dans les droits attachés à la créance dont une autre est titulaire, à la suite d’un paiement effectué par la première entre les mains de la seconde ».

Il ressort de la définition de la subrogation personnelle qu’il s’agit là d’une opération pour le moins singulière.

En principe, le paiement effectué, même par un tiers, a seulement pour effet d’éteindre le rapport d’obligation.

Pourtant, par le jeu de la subrogation, ledit rapport subsiste à la faveur du subrogé qui dispose d’un recours contre les coobligés du créancier (au cas particulier les cofidéjusseurs).

C’est précisément ce mécanisme que l’on retrouve dans l’opération de cautionnement, l’article 2312 du Code civil reconnaissant à la caution le droit de se subroger dans les droits du créancier après avoir payé tout ou partie de ce qui était dû par ses cofidéjusseurs.

II) Domaine du recours

==> Principe

L’article 2312 du Code civil ouvre le recours subrogatoire à toutes les cautions, peu importe qu’il s’agisse d’une caution simple, solidaire ou encore que l’engagement souscrit présente un caractère civil ou commercial.

En application de l’article 2325, al. 2e du Code civil, le recours subrogatoire est également reconnu à la caution réelle, soit à la personne qui a consenti au créancier une sûreté réelle sur son patrimoine en garantie de la dette d’autrui.

==> Tempérament

Si le recours subrogatoire est ouvert, de plein droit, à la caution qui a payé le créancier, cette dernière est autorisée à y renoncer.

Cette renonciation, qui peut intervenir, tant au jour de la souscription du cautionnement qu’au stade de son exécution, s’analysera alors en une libéralité consentie au débiteur principal.

Pour produire ses effets, la renonciation devra avoir été exprimée par la caution ; elle ne se présume pas.

III) Conditions du recours

A) Les conditions tenant au paiement du créancier

==> Un paiement valable et libératoire

Conformément à l’article 2312 du Code civil, l’exercice du recours subrogatoire par la caution contre le débiteur principal est subordonné au paiement du créancier.

C’est là la condition première de la subrogation qui s’analyse en une variété de paiement.

À cet égard, cette condition tenant au paiement est expressément énoncée à l’article 1346 du Code civil qui prévoit que la subrogation légale ne peut jouer qu’au profit de celui qui « paie ».

Le texte ajoute une condition que ne précise pas l’article 2312, soit que le paiement doit, pour produire son effet subrogatoire, libérer « envers le créancier celui sur qui doit peser la charge définitive de tout ou partie de la dette. »

Appliquée au cautionnement, cette règle signifie que le paiement effectué par la caution doit avoir pour effet de libérer ses cofidéjusseurs envers le créancier, ce qui suppose que ce paiement soit valable et libératoire.

- Un paiement valable

- D’une part, pour être valable, le paiement doit avoir été payé entre les mains, soit du créancier, soit de son représentant.

- D’autre part, conformément à l’article 1342-2 du Code civil, le créancier doit avoir la capacité de recevoir le paiement.

- À défaut, le paiement n’est pas valable, sauf à ce que le créancier en ait tiré profit

- Un paiement libératoire

- Pour ouvrir droit au recours subrogatoire, le paiement effectué par la caution ne doit pas seulement être valable, il doit encore être libératoire.

- Plus précisément, il doit avoir pour effet de libérer le débiteur principal et les cofidéjusseurs de leurs obligations respectives envers le créancier.

B) Les conditions tenant à la prescription du recours

Parce que le recours subrogatoire consiste pour la caution à exercer l’action même du créancier, elle dispose du même délai pour agir que ce dernier contre le débiteur.

Autrement dit, le délai de prescription dans lequel est enfermé le recours de la caution contre ses cofidéjusseurs n’est autre que celui applicable à l’obligation principale (V. en ce sens Cass. 1ère civ. 5 avr. 2018, n°17-13.501).

C’est là un inconvénient majeur du recours subrogatoire dans la mesure où le délai de prescription est susceptible d’être partiellement écoulé au jour du paiement du créancier et donc d’être plus bref que celui auquel est soumis le recours personnel.

À cet égard, si l’action attachée à l’obligation principale est prescrite, la caution sera irrecevable à exercer son recours subrogatoire.

IV) Montant du recours

==> Principe

L’article 2312 du Code civil prévoit que la caution qui a payé le créancier dispose d’un recours contre « les autres, chacune pour sa part ».

La précise « chacune pour sa part » suggère que la caution solvens doit diviser ses poursuites entre toutes les cautions.

À cet égard, dans l’hypothèse où l’une des cautions serait insolvable, cette insolvabilité devra être supportée par l’ensemble des cofidéjusseurs solvables.

Illustrons ce cas de figure par un exemple : supposons que sur cinq cautions qui garantissent une même dette, l’une d’elles est notoirement insolvable.

La caution qui a payé le créancier devra alors diviser ses poursuites contre ses cofidéjusseurs, non pas en cinq, mais en quatre.

==> Mise en œuvre

S’agissant du calcul du montant de la part contributive de chaque caution, il y a lieu de distinguer deux situations :

- Les cautions se sont toutes engagées pour le même montant

- Dans cette hypothèse, la division se fait par part virile, soit une part égale pour chaque caution, laquelle part est obtenue en divisant le montant de la dette payée par la caution solvens par le nombre de cofidéjusseurs solvables.

- À supposer, par exemple, que trois cautions se soient engagées à garantir une dette de 120.000 euros, la part virile est égale à 120.000 / 3, soit à 40.000 euros.

- Les cautions se sont engagées pour des montants différents

- Dans cette hypothèse, la part contributive de chaque caution est proportionnelle au montant de son engagement.

- Dans un arrêt du 2 février 1982, la Cour de cassation a jugé en ce sens que « la fraction de la dette devant être supportée par chacune des cautions à la suite de ce recours doit être déterminée en proportion de leur engagement initial» ( 1ère civ. 2 févr. 1982, n°80-14.764).

- Pour exemple, trois cautions se sont respectivement engagées à hauteur de 40.000 euros, 90.000 euros et 120.000 euros en garantie d’une dette de 120.000 euros

- Pour déterminer la part contribution de chaque caution il convient :

- D’abord, d’additionner les montants des engagements souscrits, soit 40.000 + 90.000 + 120.000 = 250.000 euros

- Ensuite, de rapporter chaque engagement pris individuellement au montant total obtenu.

- Soit, 40.000 / 250.000 euros, 90.000 / 250.0000 et 120.000 / 250.000 euros

- Enfin, d’appliquer la proportion obtenue au montant de la dette garantie.

- Soit 4/25e de 120.000 euros (19.200 euros), 9/25e de 120.000 euros (43.200 euros) et 12/25e de 120.000 euros (57.600 euros)

- Dans un arrêt du 18 février 1997, la Cour de cassation a précisé que le montant total des parts contributives de chaque caution ne pouvait pas être supérieur au montant de la dette principale.

- Elle justifie sa position en rappelant le principe général selon lequel « le cautionnement ne peut excéder ce qui est dû par le débiteur et que le cautionnement qui excède la dette est réductible à la mesure de l’obligation principale» ( com. 18 févr. 1997, n°95-10.840).

V) Effets du recours

En application de l’article 1346-4 du Code civil, la subrogation « transmet à son bénéficiaire, dans la limite de ce qu’il a payé, la créance et ses accessoires, à l’exception des droits exclusivement attachés à la personne du créancier. »

La subrogation produit ainsi un effet translatif ; la créance du créancier subrogeant fait l’objet d’une transmission à la faveur de la caution subrogée.

Cette opération opère un transfert d’actif d’un patrimoine à un autre à l’instar de la cession de créance. La caution se retrouve donc substituée dans les droits du titulaire originaire de la créance.

La conséquence en est que la caution ne saurait acquérir plus de droits que n’en avait le subrogeant au moment de la subrogation.

À cet égard, en application de l’article 1346-4 du Code civil, la subrogation ne se limite pas à transmettre la créance au solvens subrogé (la caution), elle lui transmet également les accessoires de cette créance.

A) La créance principale

La subrogation a donc pour principal effet de transmettre à la caution subrogée la créance principale.

Toutefois, comme précisé par l’article 1346-4 du Code civil, la subrogation n’opère qu’à concurrence des sommes payées au créancier.

Autrement dit, la caution n’est subrogée dans les droits du créancier que dans la limite de ce qu’elle a payé.

C’est là une grande différence avec le recours personnel qui autorise la caution à réclamer au débiteur au-delà des sommes réglées au créancier, telles que les frais exposés dans ses rapports avec le créancier ou le débiteur ou encore des dommages et intérêts.

B) Les accessoires de la créance

==> Les droits transmis à la caution

En application de l’article 1346-4 du Code civil, outre la créance principale, la subrogation transmet à la caution les accessoires de la créance.

Les accessoires transmis comprennent notamment les sûretés réelles et personnelles, les privilèges et plus généralement tous les droits préférentiels qui se rattachent à la créance principale.

La loi n’opérant aucune distinction entre les droits susceptibles d’être transmis par l’effet de la subrogation, la jurisprudence en a déduit que la caution pouvait se prévaloir des privilèges de toutes natures tels que, par exemple, le privilège du Trésor public (Cass. com. 23 nov. 1982, n°81-10.516) ou encore le superprivilège des salaires (Cass. com. 3 juin 1982, n°80-15.573).

Après avoir hésité sur le sort de la clause de réserve de propriété, la Cour de cassation a décidé dans un arrêt du 15 mars 1988 qu’elle devait être regardée comme un accessoire transmissible au titre de la subrogation.

Au soutien de sa décision elle a affirmé que « la subrogation conventionnelle a pour effet d’investir le subrogé, non seulement de la créance primitive, mais aussi de tous les avantages et accessoires de celle-ci ; qu’il en est ainsi de la réserve de propriété, assortissant la créance du prix de vente et affectée à son service exclusif pour en garantir le paiement » (Cass. com. 15 mars 1988, n°86-13.687).

La Cour de cassation a adopté la même solution pour les actions de justice attachées à la créance principale.

Dans un arrêt du 7 décembre 1983 elle a ainsi décidé que « le paiement avec subrogation, s’il a pour effet d’éteindre la créance à l’égard du créancier, la laisse subsister au profit du subrogé, qui dispose de toutes les actions qui appartenaient au créancier et qui se rattachaient à cette créance immédiatement avant le paiement » (Cass. 1ère civ. 7 déc. 1983, n°82-16.838).

Lorsque la créance transmise à la caution est garantie par une sûreté réelle, la question s’est posée de savoir si l’exigence de publication – sous forme de mentions en marge des inscriptions existantes – au fichier immobilier des subrogations aux hypothèques (art. 2425 C. civ.) était une condition d’opposabilité aux tiers de la subrogation résultant du paiement de la caution.

Dans un premier temps, la troisième chambre civile et la chambre commerciale se sont opposées sur cette question.

- D’un côté la Troisième chambre civile avait considéré dans un arrêt du 2 février 1982 que « la publicité prévue par l’article 2149, alinéa 1er, du code civil, est obligatoire et nécessaire pour rendre la subrogation et la transmission de l’hypothèque opposable aux tiers» ( 3e civ. 2 févr. 1982, n°80-14.689)

- D’un autre côté, la Chambre commerciale avait jugé que la subrogation qui emporte modification dans la personne du créancier de l’inscription sans aggraver la situation du débiteur, a « pour effet d’investir le subrogé de la créance primitive, avec tous ses avantages et accessoires», de sorte qu’elle produit ses effets de plein droit à l’égard des tiers ( com. 7 déc. 1981, n°80-16.284).

Cette opposition entre la Troisième chambre civile et la Chambre commerciale s’est finalement dénouée par un ralliement de la première à la position de la seconde.

Dans un arrêt du 16 juillet 1987, la Troisième chambre civile a, en effet, considéré, après avoir relevé que la subrogation litigieuse dont se prévalait la caution comportait modification dans la personne du titulaire de l’inscription sans aggraver la situation du débiteur, qu’elle avait bien « pour effet d’investir le subrogé de la créance primitive avec tous ses avantages et accessoires » (Cass. 3e civ. 16 juill. 1987, n°85-10.541)

==> L’exclusion des droits attachés à la personne

L’article 1346 dispose que la subrogation n’opère pas de transmission « des droits exclusivement attachés à la personne du créancier ».

Il s’agit de tous les droits consentis par un cofidéjusseur au subrogeant en considération de sa personne, soit qui présentent un caractère intuitu personae.

Sont également visées toutes les prérogatives qui sont strictement attachées à la qualité du créancier subrogeant.

Il en va ainsi, par exemple, des prérogatives de puissance publique dont est titulaire le Trésor (Cass. com. 9 févr. 1971, n°69-14.147).

S’agissant du privilège des AGS, si la Cour de cassation a tranché dans un sens favorable à sa transmission à la caution dans un arrêt du 25 avril 1984 (Cass. soc. 24 avr. 1984, n°82-16.683), la loi n° 85-98 du 25 janvier 1985 relative au redressement et à la liquidation judiciaires des entreprises a condamné cette solution en insérant un article 3253-21 dans le Code du travail qui prévoit que « Le mandataire judiciaire reverse immédiatement les sommes qu’il a reçues aux salariés et organismes créanciers, à l’exclusion des créanciers subrogés, et en informe le représentant des salariés. »

C) Le sort des intérêts

La question s’est posée de savoir si la caution subrogée pouvait réclamer à ses cofidéjusseurs le remboursement des intérêts conventionnels produits par l’obligation principale postérieurement au paiement.

Dans un arrêt du 29 octobre 2002, la Cour de cassation a répondu par la négative à cette question.

Au soutien de sa décision, elle a rappelé que la subrogation était à la mesure du paiement de sorte que « le subrogé ne peut prétendre, en outre, qu’aux intérêts produits au taux légal par la dette qu’il a acquittée, lesquels, en vertu du second, courent de plein droit à compter du paiement » (Cass. com. 1ère civ. 29 oct. 2002, n°00-12.703).

Ainsi, la caution n’est-elle fondée à réclamer à ses cofidéjusseurs que les seuls intérêts moratoires produits par la créance qu’elle a payée au créancier, lesquels commencent à courir à compter du paiement.

La Première chambre civile a réitéré cette solution sensiblement dans les mêmes termes dans un arrêt du 18 mars 2003 (Cass. 1ère civ. 18 mars 2003, n°00-12.209).

No comment yet, add your voice below!