Lorsqu’un cautionnement est simple, soit non assorti d’une clause de solidarité, la caution est investie de deux prérogatives:

- Le bénéfice de discussion

- Le bénéfice de division

Nous nous focaliserons ici sur le bénéfice de discussion.

I) Notion

Le bénéfice de discussion se définit comme la prérogative permettant à la caution d’obliger le créancier à poursuivre d’abord le débiteur principal (art. 2305, al. 1er C. civ.).

Il consiste, autrement dit, en un moyen de défense que la caution peut opposer au créancier en cas de poursuites dirigées contre elle.

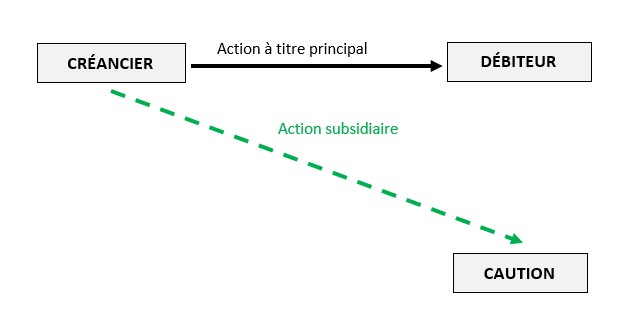

C’est là la particularité du cautionnement simple : l’engagement de la caution présente un caractère subsidiaire, en ce sens qu’elle ne peut être actionnée en paiement qu’à la condition que le créancier ait engagé des poursuites, à titre principal, contre le débiteur défaillant.

Ce n’est que si les poursuites engagées à l’encontre de ce dernier sont vaines que le créancier pourra actionner en paiement la caution simple.

II) Domaine

Si l’article 2305 du Code civil présente le bénéfice de discussion comme pouvant être invoqué par n’importe quelle caution, il assortit, dans le même temps, le principe de sérieuses exceptions.

Le second alinéa de ce texte précise, en effet, que « ne peut se prévaloir de ce bénéfice ni la caution tenue solidairement avec le débiteur, ni celle qui a renoncé à ce bénéfice, non plus que la caution judiciaire. »

Il ressort de cette disposition que le bénéfice de discussion est, en réalité, réservé à une catégorie limitée de cautions, à telle enseigne que l’on peut légitimement se demander si le domaine des exceptions ne serait plus étendu que le champ d’application du principe.

==> Les cautions autorisées à se prévaloir du bénéfice de discussion

En premier lieu, l’article 2305 du Code civil exige de celui qui se prévaut du bénéfice de discussion qu’il justifie de sa qualité de caution.

Aussi, ce bénéfice ne peut être invoqué que dans le cadre d’un contrat de cautionnement. Il ne saurait, par exemple, opérer au profit du souscripteur d’une garantie autonome, d’une lettre d’intention ou encore d’un aval.

En deuxième lieu, le cautionnement souscrit par la caution doit être conventionnel ou légal. Il ne doit pas être judiciaire, soit avoir été sollicité par un juge.

En troisième lieu, seule la caution simple peut se prévaloir du bénéfice de discussion soit celle qui :

- D’une part, ne s’est pas engagée solidairement avec le débiteur principal

- D’autre part, n’a pas renoncé au bénéfice de discussion

En quatrième lieu, il est admis que le certificateur de caution et la sous-caution puissent se prévaloir du bénéfice de discussion.

Pour mémoire, tandis que le certificateur garantit l’engagement souscrit par la caution, la sous-caution garantie, quant à elle, le recours de la caution contre le débiteur principal (art. 2291 et art. 2291-1).

En cinquième lieu, l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés a reconnu que le bénéfice de discussion pouvait être invoqué par la caution réelle, soit celle qui a constitué une sûreté réelle en garantie de la dette d’autrui.

Sous l’empire du droit antérieur, la Cour de cassation avait adopté la solution contraire. Dans un arrêt du 6 mars 1979, elle affirme par exemple que « le bénéfice de discussion et le bénéfice de division ne sont pas accordés à la caution réelle en l’absence de stipulation contraire » (Cass. 1ère civ. 6 mars 1979, n°77-11.840).

Plus récemment, elle a refusé à une caution hypothécaire le bénéfice de discussion au motif que la constitution d’une sûreté réelle n’impliquait aucun engagement personnel et, par voie de conséquence, ne s’analysait pas en un cautionnement (Cass. 2e civ. 4 sept. 2014, n°13-11.887).

A l’occasion de la réforme des sûretés, le législateur a porté un coup d’arrêt à cette jurisprudence en prévoyant à l’article 2325 du Code civil que lorsqu’une sûreté réelle est constituée par un tiers « les dispositions des articles 2299,2302 à 2305-1, 2308 à 2312 et 2314 sont alors applicables. »

Le rapport au président de la République justifie cette rupture avec le droit antérieur

par le fait que c’est un tiers qui s’engage en garantie de la dette du débiteur et que, à ce titre, il a besoin de protection à l’instar de la caution.

==> Les cautions qui ne sont pas autorisées à se prévaloir du bénéfice de discussion

L’article 2305, al. 2e du Code civil prévoit que « ne peut se prévaloir de ce bénéfice ni la caution tenue solidairement avec le débiteur, ni celle qui a renoncé à ce bénéfice, non plus que la caution judiciaire. »

Sont ainsi exclues du bénéfice de discussion trois catégories de cautions qui ne pourront donc pas obliger le créancier à poursuivre d’abord le débiteur principal.

- S’agissant des cautions qui se sont engagées solidairement avec le débiteur principal

- Lorsque le cautionnement comporte une clause de solidarité, la caution ne peut pas se prévaloir du bénéfice de discussion.

- Toutes les formes de solidarité ne sont toutefois pas visées par cette exclusion.

- Le bénéfice de discussion ne sera écarté qu’en présence d’une solidarité verticale, soit d’un engagement aux termes duquel la caution a consenti à être appelée en paiement à titre principal et non plus à titre subsidiaire.

- La caution devient alors solidaire du débiteur, de sorte que le créancier dispose de la faculté d’actionner indifféremment l’un ou l’autre en paiement.

- Dans cette configuration l’engagement de caution est situé sur le même plan que l’obligation principale, raison pour laquelle le bénéfice de discussion est neutralisé.

- Lorsque, en revanche, la solidarité stipulée dans l’acte de cautionnement est horizontale, ce qui correspond à l’hypothèse où la caution est solidaire, non pas du débiteur, mais des cofidéjusseurs, le bénéfice de discussion peut jouer.

- L’exclusion prévue par l’article 2305, al. 2e ne vise que la seule solidarité verticale, puisque envisagent le cas où « la caution [est] tenue solidairement avec le débiteur»

- S’agissant des cautions qui ont renoncé au bénéfice de discussion

- Si le bénéfice de discussion est un moyen de défense efficace qui permet à la caution de contraindre le créancier à préalablement actionner le débiteur principal en paiement, il s’agit d’une simple faculté.

- Il n’y a là aucune automaticité dans l’application du bénéfice de discussion.

- À cet égard, l’article 2305-1 prévoit expressément que c’est à la caution qu’il revient d’opposer au créancier le bénéfice de discussion dans le respect de certaines formes, faute de quoi ce bénéfice ne pourra pas opérer.

- Aussi, lorsqu’elle est appelée en garantie, la caution peut parfaitement décider de renoncer au bénéfice de discussion.

- La particularité de cette renonciation est qu’elle intervient en cours d’exécution du contrat de cautionnement.

- Elle produira néanmoins les mêmes effets qu’une clause de solidarité puisque fera échec au bénéfice de discussion.

- Il est admis que cette renonciation puisse être expresse ou tacite pourvu qu’elle soit certaine.

- Il peut être observé que, en présence d’un cautionnement est souscrit par une personne physique, la renonciation au bénéfice de discussion n’est, a priori, pas subordonnée à la reproduction de la mention prescrite à peine de nullité à l’article 2297 du Code civil.

- Cette mention n’est, en effet, exigée qu’au stade de la conclusion du consentement et non au cours de son exécution.

- S’agissant des cautions judiciaires

- L’article 2305, al. 2e du Code civil écarte le bénéfice de discussion en présence d’un cautionnement judiciaire.

- Pour mémoire, l’article 2289, al. 2e du Code civil prévoit que « lorsque la loi confère au juge le pouvoir de subordonner la satisfaction d’une demande à la fourniture d’un cautionnement, il est dit judiciaire.»

- Aussi, le cautionnement est dit judiciaire lorsque c’est le juge qui exige d’une partie à un procès qu’elle fournisse une caution.

- En pareille hypothèse, la caution ne pourra donc pas se prévaloir du bénéfice de discussion.

- La doctrine justifie cette exclusion en avançant que l’exécution du jugement qui exige la fourniture d’une caution ne doit pas être suspendue à l’exercice du bénéfice de discussion.

III) Conditions

L’article 2305-1 du Code civil subordonne l’exercice du bénéfice de discussion au respect de deux conditions cumulatives, étant précisé que sous l’empire du droit antérieur l’ancien article 2300 en prévoyait une troisième

A) L’exigence d’invocation du bénéfice de discussion dès les premières poursuites

L’article 2305-1, al. 1er du Code civil prévoit que « le bénéfice de discussion doit être invoqué par la caution dès les premières poursuites dirigées contre elle. »

Deux enseignements peuvent être retirés de cette disposition :

- D’une part, le bénéfice de discussion n’opère que s’il est invoqué par la caution

- D’autre part, l’invocation du bénéfice de discussion doit intervenir dès les premières poursuites

==> La charge de l’invocation

Pour opérer, le bénéfice de discussion doit donc nécessairement être invoqué par la caution.

Aussi, son application ne présente aucun caractère automatique ; il n’opère pas de plein droit. C’est donc à la caution qu’il appartient de faire la démarche de le soulever.

À défaut, le bénéfice de discussion ne pourra produire ses effets. La caution sera réputée y avoir renoncé.

Or comme précisé par l’article 2305, al. 2e du Code civil, la renonciation fait échec au bénéfice de discussion.

==> Le moment de l’invocation

L’article 2305-1, al. 1er du Code civil n’impose pas seulement à la caution de se prévaloir du bénéfice de discussion, il exige également que son invocation intervienne « dès les premières poursuites dirigées contre elle ».

La question qui immédiatement se pose est alors de savoir ce que l’on doit entendre par la formule « dès les premières poursuites ».

Doit-on comprendre que c’est au stade de la mise en demeure que la caution doit opposer au créancier le bénéfice de discussion ou peut-elle attendre de faire l’objet d’une assignation en justice ?

Deux situations doivent être distinguées :

- Le cautionnement a été conclu par voie d’acte sous seing privé

- Dans cette hypothèse, le créancier est contraint d’obtenir un titre exécutoire auprès du juge pour poursuivre la caution en exécution forcée.

- Pour opérer, le bénéfice de discussion devra alors être soulevé in limine litis, soit avant toute défense au fond.

- Le Code de procédure civile envisage, en effet, le bénéfice de discussion comme une exception dilatoire.

- L’article 108 du CPC prévoit, en ce sens, que « le juge doit suspendre l’instance lorsque la partie qui le demande jouit soit d’un délai pour faire inventaire et délibérer, soit d’un bénéfice de discussion ou de division, soit de quelque autre délai d’attente en vertu de la loi. »

- La particularité de ce moyen de défense qui relève de la catégorie des exceptions de procédures est qu’il doit être soulevé avant toute défense au fond.

- Pour mémoire, par défense au fond il faut entendre, selon l’article 71 du CPC, « tout moyen qui tend à faire rejeter comme non justifiée, après examen au fond du droit, la prétention de l’adversaire. ».

- Dès lors que l’exception de procédure est soulevée après la prise de conclusions exposant les prétentions, fussent-elles banales et de pure forme, ou l’exercice d’un recours, elle est irrecevable.

- Ainsi, il a par exemple été jugé que le fait de s’en rapporter à justice constitue une défense au fond, interdisant ensuite de soulever une exception d’incompétence ( 2e civ., 7 juin 2007, n°06-15920).

- Cette règle est applicable devant toutes les juridictions, y compris devant la Cour d’appel.

- Le cautionnement a été conclu par voie d’acte notarié

- Dans cette hypothèse, pour obtenir un titre exécutoire, il n’est pas besoin pour le créancier de saisir le juge.

- En application de l’article L. 111-3 du Code des procédures civiles d’exécution, les actes notariés revêtus de la formule exécutoire constituent des titres exécutoires.

- L’exécution forcée pourra ainsi être engagée contre la caution sur la base du seul contrat de cautionnement.

- Les « premières poursuites» ne pourront dès lors pas être envisagées comme des exceptions de procédure.

- En présence d’un cautionnement notarié, elles correspondront au premier acte d’exécution forcée pratiqué par l’huissier de justice.

- Il pourra s’agir notamment d’un commandement de payer ou d’une saisie-attribution.

B) L’exigence d’indication des biens qui doivent être discutés

==> Principe

L’article 2305-1, al. 2e du Code civil prévoit que pour que le bénéfice de discussion opère, « la caution doit indiquer au créancier les biens du débiteur susceptibles d’être saisis, qui ne peuvent être des biens litigieux ou grevés d’une sûreté spéciale au profit d’un tiers. »

Autrement dit, lorsque la caution se prévaut du bénéfice de discussion, elle doit identifier dans le patrimoine du débiteur principal des biens pouvant être appréhendés par le créancier aux fins qu’il se fasse payer.

Faute de satisfaire à cette exigence, la caution ne pourra pas faire échec aux poursuites dirigées contre elle.

Dans un arrêt du 23 octobre 2008, la Cour de cassation a, par exemple, approuvé une Cour d’appel qui, pour estimer que des cautions ne pouvaient pas opposer le bénéfice de discussion au créancier, a relevé que ces dernières « n’avaient pas rempli, sur les premières poursuites engagées à leur encontre, les conditions prévues par l’article 2300 du code civil, puisqu’elles n’ont proposé aucun bien à la discussion du créancier, ni avancé les deniers suffisants pour faire la discussion » (Cass. 2e civ. 23 oct. 2008, n°07-20.035).

Deux enseignements peuvent être retirés de cette règle contraignant la caution à désigner les biens du débiteur principal susceptibles d’être discutés :

- Premier enseignement

- Pour que la caution puisse opposer au créancier le bénéfice de discussion, elle doit avoir un motif valable.

- Autrement dit, elle doit justifier que l’appel en garantie dont elle fait l’objet est inutile dans la mesure où le patrimoine du débiteur principal est suffisant pour désintéresser le créancier.

- Cette exigence procède de l’idée que, en présence, d’un cautionnement simple, l’engagement de caution est subsidiaire.

- Cela signifie donc qu’elle ne saurait être actionnée en paiement si le créancier peut obtenir satisfaction auprès du débiteur cautionné.

- Second enseignement

- Le bénéfice de discussion ne saurait être invoqué par la caution dans l’hypothèse où le débiteur principal est insolvable, soit lorsque sa situation est irrémédiablement compromise.

- Dans un arrêt du 4 avril 1973, la Cour de cassation a jugé en ce sens que « la discussion des biens du débiteur principal n’est pas exigée lorsque l’insolvabilité de ce dernier est notoire» ( 3e civ. 4 avr. 1973, n°72-11.506).

- Lorsque, toutefois, l’insolvabilité du débiteur n’est que partielle, en ce sens que certains biens sont susceptibles de désintéresser pour partie le créancier, la caution pourra se prévaloir du bénéfice de discussion.

- En pareille hypothèse, la doctrine estime que le bénéfice de discussion ne fera échec aux poursuites du créancier qu’à concurrence de la valeur des biens désignés.

- Pour le surplus, la caution devra payer le créancier, sauf à identifier d’autres biens dans le patrimoine du débiteur dont la valeur serait susceptible de couvrir le reliquat de la créance de ce dernier.

==> Tempéraments

L’article 2305-1 du Code civil assortit l’obligation pour la caution d’indiquer au créancier les biens du débiteur susceptibles d’être discutés de deux limites :

- Première limite

- Les biens désignés par la caution ne doivent pas être « litigieux».

- Par « biens litigieux », il faut comprendre les biens qui, soit ne sont pas saisissables par le créancier (ex : résidence principale de l’entrepreneur individuel), soit dont la propriété est contestée par un tiers (ex : action en revendication, réserve de propriété, action en nullité ou en résolution du contrat de vente etc.).

- Ainsi, seuls les biens qui peuvent être facilement appréhendés par le créancier peuvent être désignés par la caution.

- L’idée qui préside à cette règle est que les poursuites du créancier sur les biens désignés par la caution ne doivent pas être vouées à l’échec.

- L’exercice du bénéfice de discussion ne se justifie que si les biens qui figurent dans le patrimoine du débiteur principal sont susceptibles de désintéresser le créancier.

- À défaut, ce dernier est fondé à actionner en paiement, à titre subsidiaire, la caution

- Seconde limite

- L’article 2305-1, al. 2e du Code civil prévoit que, outre les biens litigieux, sont exclus des biens que la caution peut indiquer au créancier, ceux qui sont « grevés d’une sûreté spéciale au profit d’un tiers».

- Cette exclusion procède de la même idée que précédemment : en dirigeant ses poursuites vers les biens désignés par la caution, le créancier ne doit pas se heurter à un obstacle qui l’empêcherait de recouvrer sa créance.

- Or la constitution d’une sûreté réelle sur un bien consentie au profit d’un tiers est précisément de nature à faire échec à des poursuites.

- C’est la raison pour laquelle, le législateur a décidé qu’il y avait lieu d’écarter d’emblée de tels biens de la liste de ceux susceptibles d’être désignés par la caution.

C) L’abandon de la condition tenant à la prise en charge des frais de discussion

Sous l’empire du droit antérieur, l’ancien article 2300 du Code civil prévoyait que l’exercice du bénéfice de discussion était subordonné à l’avance par la caution des « deniers suffisants pour faire la discussion. »

Autrement dit, il appartenait à la caution de prendre en charge les frais exposés par le créancier aux fins de discuter les biens désignés dans le cadre de l’exercice du bénéfice de discussion.

Cette exigence a été supprimée par l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés, le législateur ayant estimé qu’elle était « trop sévère », car dissuadant la caution d’exercer le bénéfice de discussion.

IV) Effets

==> Les effets à l’égard de la caution

L’exercice du bénéfice de discussion par la caution a pour effet de suspendre les poursuites dirigées contre elle par le créancier.

Aussi, ce dernier ne pourra reprendre les poursuites contre la caution qu’une fois l’intégralité des biens disponibles dans le patrimoine du débiteur principal vendus et à la condition que le produit de la vente n’ait pas suffi à le désintéresser.

Si donc le bénéfice de discussion fait obstacle à ce que le créancier puisse poursuivre en exécution forcée la caution, il ne lui interdit pas d’entreprendre des mesures conservatoires sur le fondement de l’article L. 511-1 du Code des procédures civiles d’exécution.

Pour ce faire, il devra néanmoins justifier de circonstances susceptibles de menacer le recouvrement de sa créance s’il était finalement contraint d’actionner la caution en paiement.

==> Les effets à l’égard du créancier

Si l’exercice du bénéfice de discussion contraint la caution à indiquer au créancier les biens du débiteur principal susceptibles d’être saisis, ce dernier n’est nullement tenu de suivre cette indication.

Il demeure libre de ne pas poursuivre en exécution forcée le débiteur. L’exercice de cette liberté n’est toutefois pas sans conséquence.

L’article 2305-1, al. 3e du Code civil prévoit que « si le créancier omet de poursuivre le débiteur, il répond à l’égard de la caution de l’insolvabilité de celui-ci à concurrence de la valeur des biens utilement indiqués. »

Autrement dit, dans l’hypothèse où il tarde à exercer des poursuites contre le débiteur, le créancier s’expose, en cas d’insolvabilité de ce dernier, à ne pas pouvoir réclamer à la caution la valeur des biens qu’elle lui avait indiqués.

Cette règle vise à sanctionner la négligence du créancier qui ne doit pas préjudicier à la caution.

En s’abstenant d’agir, le créancier prend le risque que les biens désignés par la caution sortent du patrimoine du débiteur principal.

Or s’il avait exercé ses poursuites dans un délai raisonnable, il aurait pu obtenir le paiement de sa créance, ce qui, par voie de conséquence, aurait profité à la caution, l’appel en garantie étant devenu inutile.

C’est donc parce que l’inaction du créancier est susceptible de faire perdre à la caution une chance de ne pas être actionnée en paiement, que l’indemnisation du préjudice subi par cette dernière se justifie.

No comment yet, add your voice below!