Classiquement, les sûretés sont présentées comme formant deux grandes catégories : les sûretés personnelles et les sûretés réelles.

Cette distinction, qui s’analyse en une véritable summa divisio, est reprise par le Livre IV du Code civil, lequel est entièrement consacré aux sûretés.

Fondamentalement, les sûretés personnelles et les sûretés réelles consistent en des techniques juridiques radicalement différentes : tandis que les premières reposent sur la création d’un rapport d’obligation entre le garant et le créancier, les secondes prennent assise sur l’affectation d’un bien au paiement préférentiel d’une dette.

La distinction entre sûretés personnelles et sûretés réelles fait ainsi directement écho à l’opposition entre les droits personnels et les droits réels dont les caractéristiques se retrouvent dans l’une et l’autre catégorie de sûretés.

Nous nous focaliserons ici sur les sûretés personnelles.

1. Notion

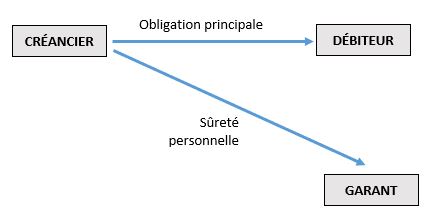

La sûreté personnelle est définie, comme « l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal »[11].

Autrement dit, elle consiste en l’adjonction au rapport d’obligation principal existant d’un rapport d’obligation accessoire qui confère au créancier un droit de gage général sur le patrimoine du garant en cas de défaillance du débiteur initial.

Le créancier qui est titulaire d’une sûreté personnelle dispose donc de deux débiteurs :

- Le débiteur principal

- Le débiteur qui s’est porté garant de l’exécution de l’obligation principale

Pratiquement, en cas de défaillance du débiteur principal, soit s’il n’exécute pas l’obligation à laquelle il est tenu envers le créancier, ce dernier pourra actionner en paiement le garant au titre de l’engagement accessoire auquel il a souscrit.

2. Caractère accessoire de la sûreté

==> Théorie générale

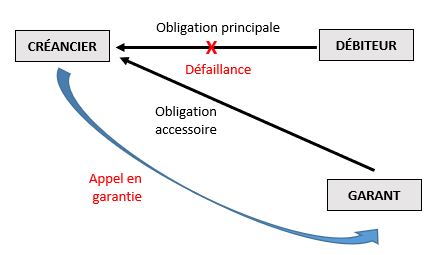

Classiquement, on dit des sûretés, tant personnelles que réelles, qu’elles présentent un caractère accessoire en ce sens qu’elles sont affectées au service de l’obligation principale qu’elles garantissent.

Cela signifie concrètement que le régime de la sûreté suit celui de la créance. Il en résulte plusieurs conséquences :

- Tout d’abord, la constitution d’une sûreté suppose l’existence d’une obligation principale à garantir

- Ensuite, le sort de la sûreté est étroitement lié à celui de l’obligation à laquelle elle se rattache : si la créance s’éteint, la sûreté disparaît avec elle

- En outre, le garant ne peut être tenu plus sévèrement et à des conditions plus onéreuses que le débiteur principal : la sûreté ne peut donc procurer aucun enrichissement au créancier, l’obligation de couverture ne pouvant excéder l’engagement principal

- Enfin, le garant est fondé à opposer au créancier toutes les exceptions que celui-ci pourrait opposer au débiteur principal

À cet égard, l’avant-projet de réforme du droit des sûretés, porté par l’association Henri Capitant, proposait de consacrer le caractère accessoire des sûretés en insérant dans le Code civil une disposition prévoyant que « sauf disposition ou clause contraire, la sûreté suit la créance garantie. »

Cette proposition n’a finalement pas été reprise par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés.

Le caractère accessoire que l’on reconnaît aux sûretés s’évince néanmoins de plusieurs textes et notamment de certaines règles régissant le cautionnement qui est l’exemple topique de sûreté personnelle.

==> Spécificité des sûretés personnelles

L’article 2293 dispose que « le cautionnement ne peut exister que sur une obligation valable. » On peut encore citer l’article 2296 qui prévoit que « le cautionnement ne peut excéder ce qui est dû par le débiteur ni être contracté sous des conditions plus onéreuses, sous peine d’être réduit à la mesure de l’obligation garantie. »

Il ressort de ces dispositions que le cautionnement présente un caractère accessoire particulièrement marqué.

Est-ce à dire que ce caractère se retrouve dans toutes les sûretés personnelles ? Si cela était vrai jusqu’il y a peu, le cautionnement étant la seule sûreté personnelle reconnue par le Code civil de 1804, il y a lieu désormais de compter avec de nouvelles garanties personnelles qui ne présentent plus nécessairement ce caractère accessoire.

Les sûretés personnelles ont, en effet, connu un véritable essor depuis la fin du XXe siècle en raison notamment de leur moindre coût (comparativement aux sûretés réelles) et de leur facilité de mise en œuvre.

Surtout, les agents économiques ont cherché à trouver des alternatives au cautionnement afin d’échapper à son caractère accessoire que d’aucuns voient comme le « talon d’Achille de cette sûreté »[12].

Parce que les sûretés personnelles sont sous l’influence du droit des contrats, leur admission dans l’ordonnancement juridique ne requiert pas l’adoption d’un texte de loi.

En application du principe de l’autonomie de la volonté, les parties sont libres de créer autant de techniques nouvelles de garantie que leur imagination le leur permet, pourvu que cela n’heurte pas l’ordre public contractuel.

Ce mouvement tendant à trouver des garanties de substitution au cautionnement a donné lieu à la consécration par l’ordonnance n° 2006-346 du 23 mars 2006 de deux nouvelles sûretés personnelles : la garantie autonome et la lettre d’intention (art. 2287-1 C civ.).

À la différence du cautionnement, ces deux sûretés ne présentent aucun caractère accessoire. L’engagement pris par le garant est indépendant de l’obligation principale garantie.

Autrement dit, le garant n’est plus tenu dans la même mesure que le débiteur principal, il est obligé par les seuls termes de son engagement.

Au bilan, il apparaît que le caractère accessoire, qui constitue l’une des principales spécificités du cautionnement, ne se retrouve pas dans toutes les sûretés personnelles, ce qui a conduit une partie de la doctrine à proposer une nouvelle classification qui serait fondée sur l’opposition entre les garanties accessoires (cautionnement) et les garanties indépendantes (garantie autonome et lettre d’intention).

Bien que contestée par certains auteurs, cette classification a le mérite de rendre compte d’un nouveau critère de distinction entre les sûretés personnelles et les sûretés réelles : tandis que le caractère accessoire des premières est à géométrie variable, le caractère accessoire des secondes est constant.

3. Droit conféré par la sûreté

Les sûretés personnelles se distinguent fondamentalement des sûretés réelles en ce qu’elles font naître au profit du créancier, non pas un droit réel sur une chose, mais un droit personnel contre le garant.

Pour mémoire, un droit personnel confère à son titulaire, un pouvoir non pas sur une chose, mais contre une personne.

Plus précisément le droit personnel consiste en la prérogative qui échoit à une personne, le créancier, d’exiger d’une autre, le débiteur, l’exécution d’une prestation.

S’agissant de la constitution d’une sûreté personnelle, la prestation consiste à garantir la dette d’autrui.

À cet égard, parce que le créancier muni d’une sûreté personnelle tient son pouvoir de la création d’un rapport – accessoire – d’obligation entre lui et le garant, il n’est investi contre ce dernier que d’un droit de gage général.

Aussi, ne jouit-il d’aucune position privilégiée par rapport aux autres créanciers du garant ; il occupe la position de simple créancier chirographaire.

La conséquence en est que l’assiette de son gage est à périmètre variable, en ce sens qu’il épouse les fluctuations du patrimoine du garant.

Très concrètement, la réalisation d’une sûreté personnelle supposera pour le créancier d’exercer une action en paiement contre le garant, lequel répond de sa dette sur l’ensemble de son patrimoine.

C’est là une différence fondamentale avec les sûretés réelles dont la réalisation consiste, non pas à actionner en paiement une personne, mais à directement exercer un droit – réel – sur un bien, celui-là même affecté au paiement préférentiel de la dette garantie.

Tout bien pesé, l’avantage procuré par une sûreté personnelle au créancier résidera dans la fourniture d’un débiteur supplémentaire, ce qui, mécaniquement, devrait lui permettre d’augmenter ses chances d’obtenir le règlement de sa créance.

Cette issue – heureuse – suppose néanmoins, d’une part, que le patrimoine de l’un ou l’autre de ses débiteurs soit suffisamment important pour le désintéresser et, d’autre part, que son droit de gage général ne soit pas primé par les droits d’autres créanciers qui seraient, par exemple, munis de sûretés réelles.

En synthèse:

| Sûretés personnelles | Sûretés réelles | |||

|---|---|---|---|---|

| Spécificités | Sûretés nommées | Sûretés innommées | Sûretés nommées | Sûretés innommées |

| Définition | La sûreté personnelle consiste en l’engagement pris envers le créancier par un tiers non tenu à la dette qui dispose d’un recours contre le débiteur principal. | La sûreté réelle est l'affectation d'un bien ou d'un ensemble de biens, présents ou futurs, au paiement préférentiel ou exclusif du créancier. | ||

| Assiette | Patrimoine du garant | Bien ou ensemble de biens affectés en garantie | ||

| Liste | • Cautionnement • Garantie autonome • Lettre d'intention | • Solidarité et indivisibilité • Délégation • Promesse de porte-fort • Action directe • Assurance-crédit • Clause ducroire • Garantie de passif • Subrogation personnelle • Affacturage | • Hypothèque • Gage • Nantissement • Privilèges • Clause de réserve de propriété • Cession de créance à titre de garantie • Cession de somme d'argent à titre de garantie • La fiducie-sûreté • Droit de rétention • Cautionnement réel | • Compensation • La technique du compte • Clause de domiciliation de paiement |

| Sûretés personnelles envisagées par le Code civil | Sûretés personnelles innommées | ||||||

|---|---|---|---|---|---|---|---|

| Spécificités | Cautionnement | Garantie autonome | Lettre d'intention | Solidarité | Délégation | Promesse de porte-fort | Action directe |

| Définition | Le cautionnement est le contrat par lequel une caution s'oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci. | La garantie autonome est l'engagement par lequel le garant s'oblige, en considération d'une obligation souscrite par un tiers, à verser une somme soit à première demande, soit suivant des modalités convenues. | La lettre d'intention est l'engagement de faire ou de ne pas faire ayant pour objet le soutien apporté à un débiteur dans l'exécution de son obligation envers son créancier. | Il y a solidarité lorsqu’un créancier est titulaire d’une créance à l’encontre de plusieurs débiteurs. | la délégation est définie comme l’opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. | la promesse de porte-fort se définit comme le contrat par lequel une personne (le porte-fort) promet à une autre qu’un tiers s’engagera à son profit. | Action reconnue par la loi à un créancier contre le débiteur de son débiteur |

| Assiette | Patrimoine du garant | ||||||

[1] G. Cornu, Vocabulaire juridique, éd. Puf, coll. « Quadrige », 2016, v° Sûreté

[2] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°2, p.2.

[3] Ph. Simlet et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, n°2, p. 5

[4] J.-D. Pellier, « Réforme des sûretés : saison 2 », Dalloz Actualité, 17 sept. 2021.

[5] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, n°3, p. 6

[6] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°5, p.4.

[7] J.-B. Seube, Droit des sûretés, éd. Dalloz, coll. « Cours Dalloz », 2020, n°3, p.2.

[8] J. Mestre, E. Putman et M. Billiau, Droit civil – Droit commun des sûretés réelles, éd. LGDJ, 1996, n°115, p. 104.

[9] G. Cornu, Droit civil – Les biens, éd. Domat, 2007, §5, p. 11.

[10] P.-Y Ardoy, Fiches de droit des sûretés, éd. Ellipses, 2018, p. 14

[11] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[12] D. Legais, Droit des sûretés et garanties du crédit, éd. LGDJ, 2021, n°60, p. 64.

[13] Art. 2286-1 de l’avant-projet de réforme établi par le Groupe de travail Présidé par Michel Grimaldi sous l’égide de l’association Henri Capitant.

[14] M. Cabrillac, Ch. Mouly, S. Cabrillac et Ph. Pétel, Droit des sûretés, éd. Litec, 2007, n°550, p.369.

[15] Ibid, n°551, p. 370.

[16] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, coll. « précis », n°707, p. 6002.

[17] Ph. Simler et Ph. Delebecque, Droit civil – Les sûretés – La publicité foncière, éd. Dalloz, 2004, n°6, p. 10

No comment yet, add your voice below!