Les règles qui président à l’évaluation des récompenses ont connu une profonde modification lors de la réforme introduite par la loi n°65-570 du 13 juillet 1965.

La raison en est la prise de conscience du législateur qui a souhaité corriger un dispositif qui s’était révélé injuste lors des différentes périodes de dépréciation monétaire intervenues à partir de 1914.

Au cours du XXe siècle le franc a fait l’objet de pas moins de 17 dévaluations, dont la plupart au cours des années 1950.

Afin de bien comprendre pourquoi ces périodes de dépréciation de la monnaie ont conduit le législateur à réformer le système d’évaluation des récompenses, il y a lieu de s’arrêter un instant sur l’état du droit avant la réforme opérée par la loi du 13 juillet 1965.

Sous l’empire du droit antérieur, les récompenses étaient évaluées selon les règles du droit commun des obligations.

Plus précisément, on distinguait selon que la récompense était due au titre d’une impense ou au titre d’une autre cause.

Pour mémoire, une impense consiste en une dépense de conservation ou d’amélioration d’un bien meuble ou d’un immeuble.

En substance, l’évaluation des récompenses s’opérait donc comme suit :

- Lorsque la récompense était due au titre d’une impense

- Dans cette hypothèse, soit lorsque le patrimoine débiteur s’était enrichi au détriment du patrimoine qui a supporté la charge de l’impense, la récompense était calculée selon les règles de l’enrichissement sans cause.

- Selon ce dispositif qui relève du régime général des obligations, l’indemnité due à l’appauvri est égale « à la moindre des deux valeurs de l’enrichissement et de l’appauvrissement» ( 1303 C. civ.).

- Lorsque l’impense présentait un caractère nécessaire, il était admis que l’indemnité ne pouvait jamais être inférieure à la dépense faite.

- En pratique, cela revenait à retenir presque systématiquement la dépense faite, soit parce que présentant un caractère nécessaire, soit parce que supérieure à la plus-value réalisée sur le bien.

- Lorsque la récompense n’était pas due au titre d’une impense

- Dans cette configuration, faute de précision légale, il était admis que la récompense devait correspondre au montant de la dépense faite, alors même qu’il en était résulté un enrichissement moindre pour le patrimoine débiteur de la récompense.

- Il s’agissait là d’une stricte application du principe du nominalisme monétaire.

- Selon ce principe, le débiteur d’une obligation doit verser la somme correspondant au montant nominal de sa dette, même si la valeur de la monnaie a varié.

- Concrètement, cela signifie qu’une dette dont la valeur nominale est 100 contractée en franc dans les années 1950, vaudra, selon le taux de conversion instituée en 1999, approximativement 15 euros aujourd’hui.

- Cette égalité ne correspond pour autant pas à la réalité économique.

En période de stabilité monétaire, ce dispositif d’évaluation des récompenses a relativement bien fonctionné.

La valeur de la monnaie étant constante, il était indifférent que, en pratique, le montant de la récompense due au patrimoine créancier soit la plupart du temps égal à la dépense supportée par le patrimoine débiteur, à tout le moins cela ne contrevenait pas à l’équité.

Ce système a toutefois commencé à montrer ses limites dès lors que la monnaie a fait l’objet de dépréciation au cours de périodes qui se sont multipliées.

Parce que les récompenses consistent en des dettes dont le règlement est différé à la dissolution du mariage, de sorte qu’il peut s’écouler un long délai entre leur fait générateur et leur exigibilité, elles ont été particulièrement touchées par l’instabilité monétaire qui s’est installée à partir du début du XXe siècle.

Pour illustrer ce phénomène, prenons l’exemple de travaux d’amélioration d’un immeuble appartenant en propre à un époux entièrement financés par la communauté en 1920 à hauteur de 20.000 francs.

En période de stabilité monétaire, la plus-value réalisée sur ce bien est généralement inférieure au coût des travaux. Disons que, pour notre exemple, le montant de cette plus-value est de 10.000 francs, ce qui porterait la valeur de l’immeuble de 100.000 à 110.000 francs.

En cas de liquidation de la communauté durant cette période, la récompense due à la communauté devrait, en toute rigueur, être égale au montant de la plus-value réalisée, soit de 10.000 francs, car représentant la plus faible des deux sommes en jeu (10.000 francs vs 20.000 francs).

Envisageons désormais que la dissolution du mariage intervienne trente ans plus tard et notamment après plusieurs périodes de dépréciation monétaire.

Dans cette hypothèse, la plus-value réalisée sur le bien devrait mécaniquement être incomparablement supérieure à la dépense initiale exposée par la communauté, à tout le moins en valeur nominale. Si l’immeuble vaut désormais 1.000.000 francs, la plus-value réalisée est de 900.000 francs.

Pour autant, parce que la récompense due est égale à la plus faible des deux sommes entre la dépense faite et l’enrichissement, son montant se limitera à la dépense faite, soit 20.000 francs, alors même que le patrimoine débiteur en a retiré un profit infiniment supérieur.

Manifestement, cette situation s’avère particulièrement inéquitable pour le patrimoine qui a supporté la dépense initiale et qui n’est pas indemnisé à hauteur de l’avantage économique que cette dépense a procuré au patrimoine auquel elle a profité.

Bien que cette anomalie ait porté devant les juridictions, la Cour de cassation s’est refusé à y remédier en acceptant que le principe du nominalisme monétaire puisse, en certaines circonstances, être écartée (V. en ce sens Cass. 1ère civ. 11 avr. 1964).

Cette inflexibilité de la jurisprudence n’a laissé d’autre choix au législateur que d’intervenir, ce qu’il a fait à l’occasion de l’adoption de la loi du 13 juillet 1965.

Le système d’évaluation des récompenses, dont le siège est toujours l’article 1469 du Code civil, a été profondément remanié, étant précisé que cette réforme était d’application immédiate, y compris pour les communautés non encore liquidées au jour de l’entrée en vigueur de la loi.

Le dispositif institué par cette loi s’articule autour d’un principe et de deux exceptions. Bien que l’économie générale de ce dispositif s’inspire grandement de la théorie de l’enrichissement sans cause, il s’en distingue en ce qu’il comprend des correctifs permettant de déjouer certaines conséquences fâcheuses du principe du nominalisme monétaire.

I) Principe

L’article 1469, al. 1er du Code civil prévoit que « la récompense est, en général, égale à la plus faible des deux sommes que représentent la dépense faite et le profit subsistant. »

Immédiatement, la première observation qui frappe l’esprit à la lecture de cette règle c’est sa proximité avec le principe qui préside à l’évaluation de l’indemnité due au titre de l’enrichissement sans cause.

Pour mémoire, l’article 1303 du Code civil dispose que « celui qui bénéficie d’un enrichissement injustifié au détriment d’autrui doit, à celui qui s’en trouve appauvri, une indemnité égale à la moindre des deux valeurs de l’enrichissement et de l’appauvrissement. »

Cette proximité entre les deux textes s’explique par la finalité commune qu’il poursuive : rétablir un équilibre qui a été rompu entre deux patrimoines, dont l’un s’est enrichi, au détriment de l’autre qui s’est appauvri.

On ne saurait, en effet, perdre de vue la fonction assignée aux récompenses : corriger les mouvements de valeurs qui sont intervenus au cours du mariage entre les différentes masses de biens et notamment entre la communauté et l’une ou l’autre masse propre des époux.

Cette correction, qui interviendra seulement au jour de la liquidation du régime, consiste en l’octroi d’une indemnité au patrimoine qui s’est appauvri.

Selon la règle énoncée au premier alinéa de l’article 1469 du Code civil, cette indemnité est égale à la plus faible des deux sommes entre :

- Soit la valeur empruntée au patrimoine auquel la récompense est due : la dépense faite

- Soit l’avantage qui a été retiré de ce mouvement de valeur par le patrimoine qui doit la récompense : le profit subsistant

C’est donc un double plafond qui a été institué par la jurisprudence, puis par le législateur.

Cette règle se justifie par des considérations d’équité qui président à l’esprit du principe même des récompenses.

- Si l’enrichi, après avoir bénéficié d’un avantage injustifié, devait restituer plus que ce qu’il a obtenu, il subirait à son tour un préjudice

- Si l’appauvri, à l’inverse, après avoir subi une perte injustifiée, percevait plus que ce qu’il a perdu, il profiterait à son tour d’un enrichissement injustifié

Afin d’éviter que l’une ou l’autre situation ne se présente, la solution qui s’est imposée a été de prévoir que l’indemnité due au titre d’une récompense ne pouvait excéder, ni l’enrichissement du patrimoine débiteur, ni l’appauvrissement du patrimoine créancier.

D’où la règle de la plus faible des deux sommes entre la dépense faite et le profit subsistant instituée à l’article 1469, al. 1er du Code civil.

A) Contenu du principe

Afin d’appliquer le principe énoncé au premier alinéa de l’article 1469 du Code civil, encore faut-il que l’on s’entende, sur ce que recouvrent les notions de « dépense faite » et de « profit subsistant ».

1. La dépense faite

La dépense faite correspond à la valeur empruntée au patrimoine qui s’est appauvri et qui, à ce titre, est créancier d’une récompense.

Le plus souvent, cette dépense consistera en un prélèvement de somme d’argent, lorsqu’il s’agira, par exemple, de financer le coût de travaux.

Dans cette hypothèse, la dépense faite correspond donc aux deniers qui ont été fournis par une masse de biens aux fins de régler le prix d’une prestation.

Reste que la dépense faite, telle qu’envisagée par l’article 1469, al. 1er du Code civil, ne se limite pas aux sommes décaissées par un patrimoine ; la notion doit être interprétée plus largement que son sens usuel.

La dépense faite doit être regardée comme visant plus généralement toute perte de valeur subie par une masse de biens.

Aussi, peut-elle consister en un prélèvement en nature (aliénation ou échange d’un bien) ou simplement en un manque à gagner (défaut de perception de fruits).

Prenons plusieurs exemples pour illustrer la variété des situations couvertes par la notion de dépense faite :

- Lorsqu’un époux a aliéné un bien propre et que le produit de la vente est finalement tombé en communauté, faute d’accomplissement des formalités de remploi, la dépense faite correspond au prix de vente du bien.

- Un époux peut avoir échangé un bien propre contre un autre bien, moyennant le paiement d’une soulte financée par la communauté et dont le montant est supérieur à la valeur du bien échangé. Dans cette hypothèse le nouveau bien tombe en communauté. Une récompense sera alors due à l’époux partie à l’échange. Pour lui, la dépense faite correspond, non pas au montant de la soulte réglée par la communauté, mais au prix du bien dont son patrimoine s’est appauvri.

- Un époux peut avoir négligé de percevoir les fruits tirés d’un propre. En application de l’article 1403, al. 2e du Code civil, récompense est alors due à la communauté. La dépense faite correspond ici au gain manqué, soit à la valeur des fruits non perçus.

S’agissant de l’évaluation de la dépense faite, il est admis qu’elle doit intervenir, soit au jour du prélèvement du patrimoine qui s’est appauvri, soit au jour du transfert de valeur, faute de prélèvement.

En toute hypothèse, son évaluation ne donnera jamais lieu à revalorisation, contrairement à l’avantage qui en a été retiré par le patrimoine débiteur.

Le montant retenu sera toujours la valeur nominale à la date à laquelle la dépense a eu lieu.

C’est là une application du principe de nominalisme monétaire auquel la jurisprudence a conféré une portée générale (art. 1895 C. civ.)

2. Le profit subsistant

a. Notion

À la différence de l’évaluation de la dépense faite qui ne soulève pas de réelle difficulté en raison de sa coïncidence avec le jour où est intervenu le fait générateur de la récompense, l’évaluation du profit subsistant est une opération qui peut s’avérer complexe.

La raison en est la difficulté qu’il y a à évaluer l’enrichissement procuré par la dépense faite au patrimoine débiteur, en particulier lorsqu’il s’est écoulé une longue période entre le fait générateur de la récompense et la liquidation du régime.

À cela s’ajoutent les fluctuations monétaires qui sont susceptibles d’avoir affecté la valeur économique du bien sur lequel porte la plus-value qui ne correspond plus à la valeur nominale qu’il possédait au jour où l’opération génératrice de récompense a été réalisée.

Si l’on se focalise désormais sur la notion de profit subsistant, dans son sens général elle se définit comme l’enrichissement dont a bénéficié

Dans son sens général, le profit subsistant consiste en l’enrichissement dont a bénéficié le patrimoine débiteur de la récompense à raison de la dépense faite par le patrimoine créancier.

Dans un arrêt du 11 juin 1991 la Cour de cassation a jugé en ce sens que « le profit subsistant représente l’avantage réellement procuré au fonds emprunteur » (Cass. 1ère civ. 11 juin 1991, n°90-12.142).

C’est là une application de la théorie des dettes de valeur, de sorte que l’évaluation du profit subsistant, contrairement à l’évaluation de la dépense faite, est susceptible de donner lieu à revalorisation.

b. Date d’évaluation

Parce que le profit subsistant correspond à l’avantage réellement procuré au patrimoine débiteur, il ne peut, a priori, pas s’apprécier au jour du fait générateur de la récompense.

En cas de dépréciation monétaire, cela reviendrait à retomber dans les inconvénients qui avaient conduit le législateur, en 1965, à abandonner l’ancien dispositif d’évaluation des récompenses.

En toute logique, son évaluation ne devrait donc intervenir qu’à compter de la dissolution de la communauté.

Deux dates peuvent alors être retenues :

- Le jour de la dissolution de la communauté, qui correspond à la date à compter de laquelle les époux doivent établir un compte de récompenses

- Le jour de la liquidation de la communauté, qui correspond à la date à compter de laquelle les époux doivent procéder au règlement des récompenses

Initialement, l’article 1469, al. 3e du Code civil, tel qu’il était issu de la loi du 13 juillet 1965 visait la date de dissolution de la communauté.

Cette date n’était toutefois pas sans soulever des difficultés lorsque la période d’indivision post-communautaire s’est étirée dans le temps.

En cas de fluctuations monétaires durant cette période, il est un risque que la valeur nominale du profit subsistant calculée au jour de la dissolution de la communauté ne corresponde plus à sa valeur économique au jour du règlement de la récompense.

Afin de remédier à cette anomalie, la Cour de cassation a adopté une position à rebours de la loi en posant dans un arrêt du 16 juillet 1969 que « c’est par une exacte application de cette disposition que les juges d’appel ont adopté pour date d’évaluation le jour de la liquidation ou le jour le plus proche possible » et de poursuivre que « si l’article 1473 du Code civil édicte que les récompenses emportent les intérêts de plein droit du jour de la dissolution de la communauté, il ne saurait en être déduit que l’évaluation du profit doit avoir lieu à cette dernière date » (Cass. 1ère civ. 16 juill. 1969, n°67-11.456).

Cette solution a été confirmée par un arrêt du 24 octobre 1972 aux termes duquel la Cour de cassation a jugé que « le profit subsistant est, en application de l’article 1469, habituellement calculé au jour de la liquidation ou au jour le plus proche possible ».

Dans cette décision elle précise que, en cas d’anticipation par les époux du règlement (Cass. 1ère civ. 24 oct. 1972, n°71-11.883).

Cet ajustement opéré par la jurisprudence s’agissant de la date d’évaluation du profit subsistant a conduit le législateur à modifier l’article 1469 pris en son alinéa 3e. Au lieu de se référer à la date de dissolution de la communauté, le texte vise dorénavant le jour de la liquidation.

En retenant la date de la liquidation de la communauté pour calculer le profit subsistant, l’article 1469, rompt totalement avec le principe du nominalisme monétaire qui présidait à l’évaluation des récompenses sous l’empire du droit antérieur à la loi du 13 juillet 1965.

Désormais, l’évaluation du profit retiré de la dépense faite par le patrimoine débiteur implique de procéder à une revalorisation des plus précises de la dette de récompense, notamment en tenant compte des événements intervenus entre la date de dissolution du mariage et la date de liquidation de la communauté, lesquels événements sont susceptibles d’avoir affecté la valeur économique du bien auquel se rapporte le profit subsistant.

Comme observé par des auteurs, « ce système conçu pour corriger les effets des fluctuations économiques et monétaires, conduit à retarder au maximum le moment de l’évaluation, afin de faire coïncider celui-ci avec la date du paiement effectif de la dette »[1].

Dans un arrêt du 24 octobre 1972, la Cour de cassation est néanmoins venue préciser que l’évaluation du profit subsistant pouvait intervenir à une date antérieure au jour de la liquidation.

Si, en effet, il est habituellement procédé au règlement des récompenses concomitamment au partage, il est des cas où ces deux opérations sont dissociées et donc sont conduites dans des intervalles de temps distincts.

Aussi, en cas d’anticipation par les époux du règlement des récompenses sans attendre le partage, ce qui est parfaitement autorisé, c’est au jour de l’arrêté des comptes que le profit subsistant devra être évalué (Cass. 1ère civ. 24 oct. 1972, n°71-11.883).

c. Méthodes d’évaluation

Pratiquement, l’évaluation du profit subsistant consiste donc à déterminer le montant de l’enrichissement procuré par la dépense faite qui a subsisté dans le patrimoine débiteur de la récompense au jour de la liquidation de la communauté.

À l’analyse, il n’est pas de méthode de calcul unique qui permette d’évaluer le profit subsistant. Les méthodes varient selon l’opération génératrice de la créance de récompense.

Aussi, plusieurs situations sont susceptibles de se présenter. Nous envisagerons les plus courantes.

==> Les récompenses dues au titre du paiement d’une dette

Cette situation se rencontre lorsque, par exemple, la communauté a réglé la dette personnelle d’un époux et réciproquement lorsqu’un époux a acquitté une dette commune.

Dans l’une ou l’autre hypothèse, le profit retiré par le patrimoine débiteur de la récompense consiste, non pas en un enrichissement au sens strict, mais plutôt en une économie.

Est-ce à dire que le profit subsistant est nul ? Il n’en est rien. On considère qu’il est strictement égal à la dépense faite, soit au montant de l’économie procuré au patrimoine créancier de la récompense.

==> Les récompenses dues au titre d’une libéralité portant sur des biens communs

Cette situation se rencontre lorsqu’une libéralité portant sur des biens communs a été consentie par un époux à un tiers au mépris de l’accord de son conjoint.

Dans cette hypothèse, il est admis qu’une récompense est due à la communauté. Reste que, au cas particulier, le patrimoine de l’époux débiteur de la récompense ne s’est pas enrichi, à tout le moins n’a reçu aucune contrepartie.

Dès lors, comment évaluer le profit subsistant ? Il y a lieu de transposer le même raisonnement que pour les récompenses dues au titre du paiement d’une dette.

Autrement dit, le profit subsistant correspond à la dépense faite, soit à la somme prélevée sur la masse commune et dont il a été disposé par voie de libéralité.

==> Les récompenses dues au titre du financement de travaux d’amélioration ou de conservation d’un bien

Cette situation se rencontre lorsque, par exemple, la communauté a supporté le coût de travaux d’amélioration ou de conservation d’un propre.

Prenons l’exemple de l’installation d’un système de climatisation, dans un immeuble appartenant en propre à l’épouse, qui aurait été intégralement financée au moyen de deniers communs.

Afin de déterminer le montant du profit subsistant, il y a lieu de procéder ici à une double évaluation.

Il convient, en effet, d’estimer ce que vaudrait l’immeuble au jour de la liquidation de la communauté sans la réalisation des travaux d’installation et ce qu’il vaut, à cette même date, en tenant compte de la réalisation des travaux.

La différence entre ces deux évaluations constitue le profit subsistant.

Soit un immeuble dont la valeur est estimée au jour de la liquidation de la communauté :

- Sans les travaux, à 100.000 €

- Avec les travaux, à 120.000 €

Le profit subsistant correspond donc à la différence entre ces deux montants, soit :

120.000 – 100.000 = 20.000 €

==> Les récompenses dues au titre de l’acquisition d’un bien

Cette situation se rencontre lorsque, par exemple, la communauté a financé l’acquisition des instruments de travail d’un époux qui, en application de l’article 1404, al. 2e du Code civil, constituent des biens propres par nature.

Dans cette hypothèse, le profit subsistant correspond à la valeur de ces instruments au jour de la liquidation de la communauté.

Soit, des instruments de travail acquis au prix de 2.000 € au moyen de deniers communs. Au jour de la liquidation, ils ne valent plus que 1.500 € en raison de leur état d’usage.

Tandis que la dépense faite correspond au prix d’achat du bien, soit 2.000 euros, le profit subsistant est égal, quant à lui, à la valeur du bien au jour de la liquidation de la communauté, soit 1.500 €.

==> Les récompenses dues au titre de la contribution à l’acquisition d’un bien

Cette situation se rencontre lorsqu’un patrimoine a apporté sa contribution à l’acquisition d’un bien appartenant à un autre patrimoine.

Tel est le cas, par exemple, lorsque des deniers communs sont utilisés par un époux aux fins d’acquérir un bien propre dans le cadre d’un remploi.

Supposons un bien dont le coût d’acquisition est de 500.000 euros, réparti entre la communauté et le patrimoine propre d’un époux

- La communauté contribue à hauteur de 200.000 €

- Le patrimoine propre contribution à hauteur de 300.000 €

Au jour de la liquidation, la valeur du bien est estimé à 800.000 €.

La question qui alors se pose est de savoir quel est le montant du profit subsistant ?

Pour le déterminer, il convient de déterminer la part contributive de la communauté exprimée en fraction et de reporter cette fraction à la valeur estimée du bien au jour de la liquidation de la communauté.

Au cas particulier, la part contributive de la communauté est , soit en simplifiant : 2/5e

Le profit subsistant est donc égale à : 2/5e X 800.000, soit 320.000 €

Parce que le patrimoine créancier de la récompense n’a fourni qu’une partie des fonds qui ont permis l’acquisition du bien, le profit subsistant ne saurait être égal à l’intégralité de l’enrichissement ayant bénéficié au patrimoine emprunteur.

Le profit qui subsiste au jour de la liquidation ne peut se rapporter qu’à une fraction de cet enrichissement.

Cette méthode de calcul qui s’applique en cas de contribution d’un patrimoine à l’acquisition d’un bien qui se retrouve dans le patrimoine emprunteur, peut être transposée à des cas analogues et notamment en cas d’échange d’un bien contre un autre moyennant le paiement d’une soulte.

==> Les récompenses dues au titre de la contribution au paiement d’une soulte réglée dans le cadre d’un échange

Cette situation se rencontre lorsqu’un bien relevant d’un patrimoine est échangé contre un autre moyennant le paiement d’une soulte dont le coût est supporté, pour partie, par un autre patrimoine.

Afin de déterminer le montant du profit subsistant, il y a lieu de procéder de la même façon que précédemment, soit d’exprimer en fraction la part contributive du patrimoine créancier de la récompense quant à l’opération globale d’acquisition, puis de reporter cette fraction à la valeur estimée du bien acquis au jour de la liquidation.

Supposons un immeuble propre valant 150.000 € échangé contre un autre immeuble valant 200.000 €.

La soulte à régler sera ici de 50.000 € dont le coût sera réparti comme suit :

- 30.000 € réglés par la communauté

- 20.000 € réglés par le patrimoine propre emprunteur

Supposons que l’opération globale est assortie de frais pris en charge par la communauté dont le montant s’élève à 10.000 €, de sorte que le coût global de l’opération est de :

- 200.000 + 10.000 = 210.000 €.

S’agissant de la part contributive du patrimoine commun, elle est de :

- 30.000 + 10.000 = 40.000 €

Exprimée en fraction, cette part contributive est de : 40.000/210.000, soit en simplifiant : 4/21e

A supposer que, au jour de la liquidation, l’immeuble acquis dans le cadre de l’opération d’échange vaille 500.000 euros, le profit subsistant est pour le patrimoine emprunteur de :

4/21e X 500.000 = 95.238 €

Une récompense est donc de à la communauté à hauteur de 95.238 €.

B) Application

Pour mémoire, le principe énoncé à l’article 1469 du Code civil dit que : « la récompense est, en général, égale à la plus faible des deux sommes que représentent la dépense faite et le profit subsistant. »

Il ressort de ce principe que le montant de la récompense due est enfermé dans les limites d’un double maximum :

- La dépense faite

- Le profit subsistant

Afin de déterminer le montant de la récompense, il convient de retenir la plus faible de ces deux sommes.

Illustrons cette règle en prenant un exemple, étant précisé que les cas donnant lieu à son application sont rares, tant les exceptions dont cette règle est assortie couvrent les situations les plus fréquentes.

Supposons l’acquisition d’instruments de travail qui, en application de l’article 1404, al. 2e du Code civil sont des propres par nature, mais dont le coût est intégralement supporté par la communauté.

- Le coût d’acquisition est de 25.000 €

- La valeur des instruments de travail au jour de la liquidation est estimée à 7.000 €

Afin de déterminer le montant de la récompense, il convient ici de déterminer quelle est la plus faible des deux sommes entre la dépense faite et le profit subsistant.

Au cas particulier, il s’agit du profit subsistant qui est égal à la valeur du bien au jour de la liquidation, soit 7.000 €.

La récompense due à la communauté s’élève donc à 7.000 €.

II) Exceptions

Le principe énoncé au premier alinéa de l’article 1469 du Code civil est assorti de deux exceptions envisagées successivement aux alinéas 2 et 3 de ce même texte.

A) L’exception tenant aux dépenses nécessaires : art. 1469, al. 2e civ.

1. Exposé de la règle

L’article 1426, al.2e du Code civil prévoit que la récompense ne peut « être moindre que la dépense faite quand celle-ci était nécessaire. »

Il ressort de cette disposition que, en cas de dépense nécessaire, le patrimoine qui a supporté, à titre temporaire, cette charge doit être intégralement remboursé.

Il s’agit là d’une stricte application de la théorie des impenses qui oblige le propriétaire d’un bien à indemniser celui qui a pris des mesures nécessaires à la conservation de ce bien à hauteur des frais exposés.

La règle énoncée au deuxième alinéa de l’article 1469 du Code civil se justifie par la situation dans laquelle se trouve le patrimoine emprunteur.

Si, en effet, la dépense n’avait pas été réglée par le patrimoine créancier de la récompense, il aurait été, compte tenu de la nécessité de la dépense, contraint de la supporter lui-même.

Pour cette raison, il est juste qu’il restitue, dans son intégralité, l’avantage qui lui a été procuré par la prise en charge de cette dépense, quand bien même le profit subsistant serait nul.

La question qui alors se pose est de savoir ce que l’on doit entendre par dépense nécessaire, le principe posé à l’article 1469, al. 2e du Code civil ne s’appliquant qu’à cette seule catégorie de dépenses.

Deux approches sont envisageables :

- Une approche restrictive

- Selon cette approche, tirée de la théorie des impenses, les dépenses nécessaires correspondent à toutes celles qui visent à assurer la conservation du bien.

- Plus précisément, il s’agit des dépenses qui ont pour finalité de prévenir le dépérissement du bien, voire sa disparition.

- Une approche extensive

- Selon cette approche, le domaine des dépenses nécessaires, au sens de l’article 1469, al. 2e du Code civil, déborderait le périmètre des simples impenses, soit des dépenses sans lesquelles le bien aurait dépéri.

- Ici, les dépenses nécessaires couvriraient toutes celles qui sont économiquement utiles et qui, surtout, répondent à un besoin impérieux, soit de nature familiale, soit de nature professionnelle.

À la différence de l’approche restrictive qui appréhende la nécessité de la dépense au regard de son affectation à la conservation du bien, l’approche extensive envisage plutôt cette nécessité à l’aune des circonstances dans lesquelles la dépense a été exposée.

À l’analyse, la jurisprudence semble avoir plutôt opté pour la seconde approche, soit celle consistant à considérer que, dès lors que les circonstances rendent indispensable la dépense, le critère de nécessité est rempli.

Dans un arrêt du 14 novembre 2007, la Cour de cassation a jugé, en ce sens, que parce que « les instruments de travail étaient nécessaires à la profession » de l’époux bénéficiaire, leur financement par la communauté constituait une dépense nécessaire au sens de l’article 1469, al.2e du Code civil, en conséquence de quoi « le montant de la récompense ne pouvait être inférieur au montant de la dépense faite » (Cass. 1ère civ. 14 nov. 2007, n°05-18.570).

Dans un arrêt du 25 janvier 2000, la Première chambre civile a adopté une position similaire s’agissant de dépenses ayant été réalisées aux fins de rénovation et d’aménagement des pièces d’un immeuble à usage d’habitation.

Elle justifie sa solution en s’appuyant sur la constatation de la Cour d’appel qui avait relevé que les travaux litigieux « avaient été rendus nécessaires pour assurer l’habitabilité de l’immeuble » (Cass. 1ère civ. 25 janv. 2000, n°98-10.747).

2. Applications de la règle

Afin de bien en saisir le sens, illustrons la règle énoncée au deuxième alinéa de l’article 1469 par deux exemples :

==> Exemple 1 : la dépense faite est supérieure au profit subsistant

Supposons la réalisation de travaux de rénovation de la façade d’un immeuble appartenant en propre à un époux et dont le coût, supporté par la communauté, s’élève à 50.000 €, ce qui correspond à la dépense faite.

Pour mémoire, afin de déterminer le montant du profit subsistant, il y a lieu, ici, de procéder à une double évaluation.

Il convient, en effet, d’estimer ce que vaudrait l’immeuble au jour de la liquidation de la communauté sans la réalisation des travaux et ce qu’il vaut, à cette même date, en tenant compte de la réalisation des travaux.

La différence entre ces deux évaluations constitue le profit subsistant.

S’agissant de la valeur de l’immeuble, elle est estimée au jour de la liquidation de la communauté :

- Sans les travaux, à 400.000 €

- Avec les travaux, à 430.000 €

Le profit subsistant correspond donc à la différence entre ces deux montants, soit :

- 430.000 – 400.000 = 30.000 €

Afin de déterminer le montant de la récompense, faisons désormais application de l’article 1469, al. 2e du Code civil qui prévoit qu’elle ne peut pas être moindre que la dépense faite.

En l’espèce :

- La dépense faite est de 50.000 €

- Le profit subsistant est de 30.000 €

On constate ici que la dépense faite est supérieure au profit subsistant. Dans cette configuration, l’équation ne comporte donc qu’une seule possibilité : la récompense ne peut qu’être égale à la dépense faite, soit 50.000 €

==> Exemple 2 : la dépense faite est inférieure au profit subsistant

Si, la détermination du montant de la récompense ne soulève aucune difficulté lorsque la dépense faite est supérieure au profit subsistant, plus délicate est la situation inverse.

Supposons, en effet, en repartant de l’exemple précédent, que, au jour de la liquidation de la communauté, la valeur de l’immeuble, en tenant compte des travaux, s’élève, non pas 430.000 €, mais à 500.000 euros.

Le profit subsistant sera alors égal à :

- 500.000 – 400.000 = 100.000 €

Ici la dépense faite (50.000 €) serait donc inférieure au profit subsistant (100.000 €).

Manifestement, une application de la règle énoncée à l’article 1469, al. 2e du Code civil autoriserait à retenir indifféremment l’une ou l’autre somme.

Que la récompense corresponde à la dépense faite ou au profit subsistant, dans les deux cas elle ne pourra pas être moindre que la dépense faite, cette dernière constituant, au cas particulier, la plus faible des deux sommes.

En première intention, on pourrait être tenté de retenir la dépense faite comme montant de la récompense.

Reste que, comme indiqué par l’article 1469, al. 2e, elle constitue seulement un plancher en deçà duquel le montant de la récompense ne peut pas descendre.

À l’inverse, le texte ne dit pas que, pour déterminer le montant de la récompense, il convient de retenir la somme la plus élevée entre la dépense faite et le profit subsistant.

Comment, dans ces conditions, sortir de l’impasse ? Pour y parvenir, il y a lieu de se reporter au troisième alinéa de l’article 1469 du Code civil qui règle cette situation.

B) L’exception tenant aux dépenses exposées aux fins d’acquisition, de conservation ou d’amélioration d’un bien : art. 1469, al. 3e civ.

Le principe du double maximum énoncé au premier alinéa de l’article 1469 du Code civil est assorti d’une seconde exception, abordée au troisième alinéa du texte.

À la différence de la première exception, cette seconde exception règle le sort, non pas des dépenses nécessaires, mais des dépenses d’investissement.

Plus précisément, elle vise à prescrire une méthode d’évaluation des récompenses dues au titre de dépenses d’acquisition, de conservation ou d’amélioration d’un bien.

La finalité poursuivie ici par la règle est de faire profiter le patrimoine qui a supporté la dépense d’investissement de la plus-value éventuellement réalisée par le patrimoine emprunteur.

Surtout, le législateur a entendu neutraliser les méfaits de la dépréciation monétaires qui avaient été unanimement dénoncés sous l’empire du droit antérieur.

Pour ce faire, l’article 1469, al. 3e prévoit que, la récompense « ne peut être moindre que le profit subsistant, quand la valeur empruntée a servi à acquérir, à conserver ou à améliorer un bien »

À l’examen, en retenant comme montant plancher de la récompense le profit subsistant, le texte procède à une véritable indexation de cette récompense sur la valeur des biens auxquelles se rapporte la dépense faite.

Comme souligné par André Colomer, pour les dépenses d’investissement, « la récompense constitue une dette de valeur, c’est-à-dire une obligation dont l’objet est une valeur incluse dans un bien et dont le montant sera déterminé seulement au jour du règlement »[2].

L’évaluation de la récompense repose, en d’autres termes, sur une incorporation de la valeur empruntée dans la valeur du bien, si bien que toute variation de la seconde, se répercute concomitamment sur la première.

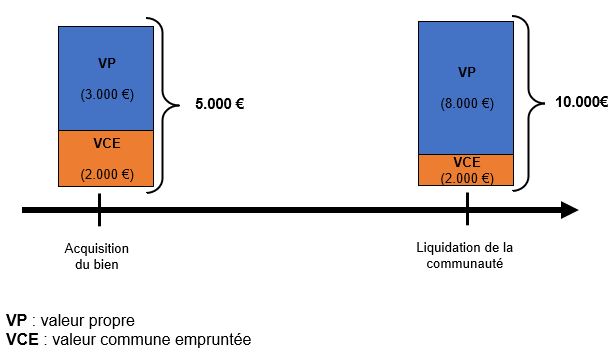

Afin d’illustrer ce mécanisme, prenons l’exemple d’un bien appartenant en propre à un époux dont la valeur au jour de la liquidation est estimée à 10.000 €.

Au jour de son acquisition, sa valeur était de 5.000 €, étant précisé que La communauté a contribué à l’opération à hauteur de 2.000 €, les 3.000 € restants ayant été réglés par l’époux propriétaire au moyen de deniers propres.

Sous l’empire du droit antérieur, la valeur empruntée, soit la dépense faite par le patrimoine créancier de la récompense, était appréciée comme suit :

Immédiatement, il peut être observé que les sommes empruntées au patrimoine commun au jour de l’acquisition du bien sont appréciées, au jour de la liquidation, selon leur valeur nominale.

Il en résulte que lors de l’évaluation de la récompense, on retiendra une valeur empruntée qui ne correspondra pas à celle réellement fournie par la communauté lorsque l’opération d’acquisition a été réalisée.

Cette distorsion de valeurs se répercutera nécessairement sur le montant de la récompense, puisque déterminant le profit subsistant.

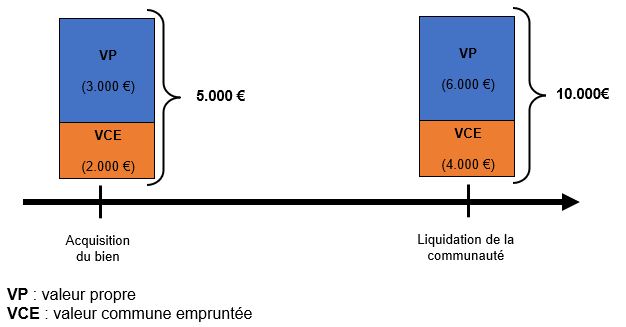

C’est pour éviter cette distorsion qu’il a été décidé de lier la valeur empruntée à la valeur du bien, ce qui conduit à un résultat radicalement différent :

Dans cette configuration, la valeur des sommes empruntées lors de l’opération génératrice de récompense n’est manifestement pas affectée par l’augmentation de la valeur du bien.

Aussi, la communauté profitera-t-elle, comme l’époux propriétaire, de la plus-value réalisée.

Il s’agit là d’une remarquable illustration de la technique des dettes de valeur. Sa mise en œuvre peut néanmoins s’avérer complexe, soit parce que le bien dans lequel la valeur empruntée a été incorporée a été aliéné, soit parce qu’il a été remplacé.

Pour cette raison, les méthodes d’évaluation des récompenses prescrites par l’article 1469, al. 3e du Code civil divergent sensiblement d’une situation à l’autre.

Au surplus, le domaine de la règle énoncée par ce texte, est circonscrit aux seules dépenses d’acquisition, de conservation ou d’amélioration d’un bien.

1. Domaine de la règle

L’article 1469, al. 3e du Code civil prévoit expressément que la seconde exception au principe du double maximum ne s’applique que lorsque « la valeur empruntée a servi à acquérir, à conserver ou à améliorer un bien ».

Trois catégories d’opérations sont ainsi visées par la règle.

==> Les dépenses d’acquisition

La notion de dépense d’acquisition doit être entendue largement. Elle vise, selon la doctrine[3], toute opération ayant permis l’accroissement du patrimoine emprunteur :

- Soit par l’apport d’un bien ou d’un droit nouveau

- Soit par l’augmentation de l’assiette d’un droit antérieur ou de la substance d’un bien préexistant

Il peut s’agir, tout autant du règlement d’une soulte (Cass. 1ère civ. 6 juin 1990, n°88-10.532), que du paiement de droits de mutation pour une acquisition à titre gratuit (Cass. 1ère civ. 4 juill. 1995, n°93-12.347).

Si, de prime abord, la notion de dépense d’acquisition se laisse facilement appréhender, il est certaines dépenses qui ont malgré tout soulevé quelques difficultés de qualification.

Tel est notamment le cas des échéances de prêts. Lorsque ces échéances sont réglées par un patrimoine auquel ne profitera pas le financement du bien, la question se pose de la qualification de la dépense, tant s’agissant du remboursement du capital, que des intérêts.

De deux choses l’une :

- Soit l’on appréhende cette dépense comme consistant en le paiement d’une dette auquel cas la récompense est égale au montant nominal de la valeur empruntée

- Soit l’on appréhende cette dépense comme consistant en une dépense d’acquisition auquel cas la récompense ne peut être moindre que le profit subsistant

La Cour de cassation a opté pour la seconde approche en assimilant le remboursement d’une échéance de prêt au paiement du prix d’acquisition du bien financé (Cass. 1ère civ. 10 oct. 2012, n°11-20.585).

Au fond, il s’infère de cette solution que, comme indiqué par l’article 1469, al. 3e du Code civil, ce qui importe c’est que la valeur empruntée ait « servi à acquérir » un bien et donc ait concouru à l’enrichissement du patrimoine débiteur de la récompense.

Il est donc indifférent qu’un emprunt s’interpose entre la dépense faite et l’acquisition du bien. Cette interposition sera sans incidence sur la qualification de la dépense qui sera appréhendée comme une dépense d’acquisition.

Reste qu’il y a lieu néanmoins de distinguer selon que le remboursement porte sur le capital emprunté ou sur les intérêts.

S’agissant, en effet, de la prise en charge de ces derniers par la communauté, elle ne donne pas lieu à récompense.

La raison en est que, cette dépense est réputée se rapporter à la jouissance de la chose. À ce titre, elle doit être supportée par celui qui profite de cette jouissante.

Or ainsi qu’il l’a été relevé par la Cour de cassation dans un arrêt du Authier rendu en date du 31 mars 1992, c’est la communauté qui la jouissance du bien, les fruits générés par celui-ci lui revenant (Cass. 1ère civ. 31 mars 1992, n°90-17212).

Plus précisément, elle retient, dans cette décision, que ce sont les intérêts d’emprunt qui constituent la contrepartie de la jouissance du bien propre financé par la communauté et que, par voie de conséquence, elle n’a droit à récompense que pour le remboursement du capital.

Dans un arrêt du 7 novembre 2018, elle a admis qu’il en allait de même pour l’indemnité de remboursement anticipé d’un prêt (Cass. 1ère civ. 7 nov. 2018, n°17-25.965).

==> Les dépenses de conservation

Les dépenses de conservation telles qu’envisagées par l’article 1469, al. 3e du Code civil ne sont autres que les dépenses nécessaires visées au deuxième alinéa de ce même texte.

Il s’agit, autrement dit, de toutes celles qui s’analysent en des impenses, soit à des dépenses qui ont pour finalité de préserver le patrimoine ou de soustraire un bien à un péril imminent ou à une dépréciation inévitable.

Les actes conservatoires peuvent, tout autant consister, en des actes de conservation matérielle (réparations urgentes), qu’en des actes de conservation juridique (constitution d’une sûreté aux fins de garantir une créance, action en justice aux fins d’interruption d’une prescription).

La particularité des dépenses de conservation est qu’elles sont visées, et par l’alinéa 3e de l’article 1469 et par l’alinéa 2.

Il en résulte qu’il y a lieu de combiner les deux textes, ce qui conduit à appliquer le principe du double minimum.

La récompense due au titre d’une dépense de conservation ne peut :

- D’une part, être moindre que la dépense faite ( 1469, al. 2e)

ET

- D’autre part, être moindre au profit subsistant ( 1469, al. 3e)

Il s’agit là manifestement du principe opposé au principe du double maximum énoncé au premier alinéa de l’article 1469 du Code civil : la récompense est toujours égale à la plus forte des deux sommes entre la dépense faite et le profit subsistant.

Exemple :

Supposons la réalisation de travaux de rénovation de la façade d’un immeuble appartenant en propre à un époux et dont le coût, supporté par la communauté, s’élève à 50.000 €, ce qui correspond à la dépense faite.

Pour mémoire, afin de déterminer le montant du profit subsistant, il y a lieu, ici, de procéder à une double évaluation :

Il convient, en effet, d’estimer ce que vaudrait l’immeuble au jour de la liquidation de la communauté sans la réalisation des travaux et ce qu’il vaut, à cette même date, en tenant compte de la réalisation des travaux.

La différence entre ces deux évaluations constitue le profit subsistant.

S’agissant de la valeur de l’immeuble, elle est estimée au jour de la liquidation de la communauté :

- Sans les travaux, à 400.000 €

- Avec les travaux, à 430.000 €

Le profit subsistant correspond donc à la différence entre ces deux montants, soit :

- 430.000 – 400.000 = 30.000 €

Afin de déterminer le montant de la récompense, combinons désormais les principes énoncés aux alinéas 2 et 3 de l’article 1469 du Code civil, ce qui produit la règle du double minimum :

La récompense ne peut pas être moindre que la dépense faite et que le profit subsistant, ce qui conduit à retenir la plus forte des deux sommes.

En l’espèce :

- La dépense faite est de 50.000 €

- Le profit subsistant est de 30.000 €

On constate ici que la dépense faite est supérieure au profit subsistant. La récompense est donc égale à la dépense faite, soit 50.000 €

Si c’est le profit subsistant qui avait été supérieur à la dépense faite, c’est la solution inverse qu’il y aurait alors eu lieu de retenir. La récompense aurait été égale au profit subsistant.

==> Les dépenses d’amélioration

Les dépenses d’améliorations s’analysent, selon les auteurs, aux impenses utiles.

Il s’agit, autrement dit, de toutes les dépenses qui visent à financer des travaux qui ne se justifient pas par la conservation du bien, mais qui visent, au contraire, à lui apporter une plus-value.

Concrètement, une dépense d’amélioration sera celle qui aura servi à perfectionner le système de chauffage d’un immeuble.

À cet égard, les dépenses d’amélioration, ne doivent pas être confondues avec les dépenses d’entretien qui n’ouvrent pas droit à récompense.

Tandis que les premières sont réputées être acquittées par un prélèvement sur le capital, les secondes ont quant à elles vocation à être financées par les fruits que le bien procure à son propriétaire.

Aussi, seules les dépenses de d’amélioration – ou de conservation – ouvrent droit à récompense, à tout le moins lorsqu’elles sont réglées au moyen de deniers communs.

S’agissant du calcul du montant des récompenses dues au titre des améliorations, deux cas de figure sont susceptibles de se présenter :

- Premier cas de figure : le profit subsistant est supérieur à la dépense faite

- Dans cette hypothèse, il y a lieu d’appliquer l’alinéa 3 de l’article 1469 du Code civil, la récompense ne pouvant être moindre que le profit subsistant.

- Le montant de la récompense sera donc précisément égal à ce profit subsistant, alors même qu’il représente la plus élevé des deux sommes.

- C’est là une solution qui déroge au principe énoncé à l’alinéa 1er de l’article 1469.

- Second cas de figure : le profit subsistant est inférieur à la dépense faite

- Dans ce cas de figure, il convient de revenir à l’alinéa 1er du Code civil qui prévoit que la récompense est égale à la plus faible des deux sommes entre le profit subsistant et la dépense faite.

- Ici, la récompense sera donc égale au profit subsistant, sauf à ce que la dépense d’amélioration présente un caractère nécessaire, auquel cas, il y aura lieu de faire application de l’alinéa 2 de l’article 1469.

- Lorsque, en effet, la dépense est nécessaire, soit est économiquement utile et, surtout, répond à un besoin impérieux de nature familiale ou professionnelle, la récompense ne peut être moindre que la défense faite.

- Au cas particulier, elle sera donc égale à la valeur empruntée, ce par dérogation à la règle posée à l’alinéa 1er de l’article 1469.

2. Les méthodes d’évaluation des récompenses

Lorsqu’une récompense est due au titre d’une dépense d’acquisition, de conservation ou d’amélioration, elle ne peut être moindre, dit l’alinéa 3 de l’article 1469, que le profit subsistant.

Si, dans son principe, la règle énoncée ne soulève pas difficulté, sa mise en œuvre peut néanmoins s’avérer complexe, soit parce que le bien dans lequel la valeur empruntée a été incorporée a été aliéné, soit parce qu’il a été remplacé.

Pour cette raison, les méthodes d’évaluation des récompenses prescrites par l’article 1469, al. 3e du Code civil divergent sensiblement d’une situation à l’autre.

À cet égard, le texte distingue trois situations :

- Le bien acquis, conservé ou amélioré se retrouve dans le patrimoine emprunteur au jour de la liquidation

- Le bien acquis, conservé ou amélioré par la somme empruntée n’existe plus dans le patrimoine emprunteur au jour de la liquidation de la communauté car il a été aliéné avant la liquidation

- Le bien acquis, conservé ou amélioré a été remplacé (subrogé) dans le patrimoine emprunteur par un autre bien

a. Le bien acquis, conservé ou amélioré se retrouve dans le patrimoine emprunteur au jour de la liquidation

L’article 1469, al. 3e du Code civil prévoit que lorsque le bien acquis, conservé ou amélioré se retrouve dans le patrimoine emprunteur au jour de la liquidation de la communauté, alors le profit subsistant est évalué sur la base de la valeur actuelle du bien à cette date.

Selon néanmoins que l’opération consiste en une acquisition, en un acte de conservation ou d’amélioration, le calcul du profit subsistant différera sensiblement d’une situation à l’autre, d’où la nécessité de les distinguer.

i. Les dépenses d’acquisition

?: Les acquisitions à titre onéreux

==> Le bien a été exclusivement acquis au moyen de fonds fournis par un patrimoine

- Règles applicables

- La récompense ne peut être moindre que le profit subsistant.

- Le profit subsistant est égal à la valeur du bien au jour de la liquidation de la communauté.

- Si le profit subsistant est inférieur à la dépense faite, il y a lieu de revenir au principe posé à l’alinéa 1er de l’article 1469 du Code civil selon lequel la récompense est égale à la plus faible des deux sommes entre le profit subsistant et la dépense faite.

- Applications

- Données

- Acquisition d’instruments de travail appartenant en propre à un époux et intégralement financée par la communauté

- Coût de l’acquisition au jour de l’opération : 2.000 €

- Valeur empruntée (contribution de la communauté) : 2.000 €

- Valeur des instruments de travail au jour de la liquidation :

- Alternative 1 : 3.000 €

- Alternative 2 : 1.500 €

- Solution

- Dépense faite: 2.000 €

- Profit subsistant

- Si valeur des instruments de travail au jour de la liquidation est de 3.000 €, alors le profit subsistant est de 3.000 €

- Si valeur des instruments de travail au jour de la liquidation est de 1.500 €, alors le profit subsistant est de 1.500 €

- Montant de la récompense

- Première alternative

- Si la valeur des instruments de travail au jour de la liquidation de la communauté est égale à 3.000 €, alors il y a lieu d’appliquer l’alinéa 3 de l’article 1469 du Code civil

- Dans ce cas de figure, la récompense est donc égale à 3.000 €

- Seconde alternative

- Si la valeur des instruments de travail au jour de la liquidation de la communauté est égale à 1.500 €, alors il y a lieu d’appliquer l’alinéa 1er de l’article 1469 du Code civil

- Dans ce cas de figure, la récompense est donc égale à 1.500 €

- Première alternative

- Données

==> Le bien a été partiellement acquis au moyen de fonds fournis par un patrimoine

- Règles applicables

- La récompense ne peut être moindre que le profit subsistant.

- Le calcul du profit subsistant suppose de déterminer la part contributive du patrimoine créancier de la récompense exprimée en fraction et de reporter cette fraction à la valeur estimée du bien au jour de la liquidation de la communauté

- Si le profit subsistant est inférieur à la dépense faite, il y a lieu de revenir au principe posé à l’alinéa 1er de l’article 1469 du Code civil selon lequel la récompense est égale à la plus faible des deux sommes entre le profit subsistant et la dépense faite.

- Applications

- Données

- Acquisition d’un immeuble appartenant en propre à un époux dans le cadre d’un remploi, partiellement financée par la communauté

- Coût de l’acquisition au jour de l’opération : 500.000 €

- Fonds fournis par le patrimoine propre : 300.000 €

- Valeur empruntée (contribution de la communauté) : 200.000 €

- Valeur de l’immeuble au jour de la liquidation :

- Alternative 1 : 800.000 €

- Alternative 2 : 180.000 €

- Solution

- Dépense faite: 200.000 €

- Profit subsistant :

- Si la valeur de l’immeuble au jour de la liquidation est de 800.000 €, alors le profit subsistant se calcule comme suit :

- Part contributive de la communauté : 200.000/500.000 = 2/5e

- Profit subsistant : 2/5e X 800.000 = 320.000 €

- Si la valeur de l’immeuble au jour de la liquidation est de 180.000 €, alors le profit subsistant se calcule comme suit :

- Part contributive de la communauté : 200.000/500.000 = 2/5e

- Profit subsistant : 2/5e X 180.000 = 72.000 €

- Si la valeur de l’immeuble au jour de la liquidation est de 800.000 €, alors le profit subsistant se calcule comme suit :

- Montant de la récompense :

- Première alternative

- Si la valeur de l’immeuble au jour de la liquidation de la communauté est égale à 800.000 €, alors il y a lieu d’appliquer l’alinéa 3 de l’article 1469 du Code civil

- Dans ce cas de figure, la récompense est donc égale à 320.000 €

- Seconde alternative

- Si la valeur de l’immeuble au jour de la liquidation de la communauté est égale à 180.000 €, alors il y a lieu d’appliquer l’alinéa 1er de l’article 1469 du Code civil

- Dans ce cas de figure, la récompense est donc égale à 180.000 €

- Première alternative

- Données

==> Le sort des frais et accessoires se rapportant à l’acquisition

L’acquisition d’un bien donne parfois lieu au paiement de frais accessoires, en particulier lorsque l’acquisition porte sur un bien immobilier (droits de mutation, honoraires notariaux, frais d’intermédiation, taxes etc.).

Lorsque ces frais sont supportés par le patrimoine créancier, une récompense est alors due à celui-ci.

Toute la question est alors de savoir comment évaluer le montant de cette récompense.

Plus précisément, la question se pose du sort des frais d’acquisition quant à l’évaluation du profit subsistant : doivent-ils être compris dans l’assiette de calcul ou retranchés ?

Deux thèses s’affrontent :

- Première thèse

- Il peut être avancé que ces frais n’enrichissent, en aucune manière, le patrimoine emprunteur, dans la mesure où, en soi, ils n’apportent aucune plus-value au bien acquis

- Dans ces conditions, il conviendrait de les traiter comme une simple dette.

- Le profit subsistant serait donc strictement égal à la dépense faite, soit au montant de l’économie procuré au patrimoine créancier de la récompense due au titre du paiement des frais d’acquisition.

- Seconde thèse

- Il peut être soutenu, à l’inverse, que la réalisation de l’acquisition est subordonnée au paiement de ces frais.

- Ils représentent donc bien une composante, à part entière, du coût d’acquisition du bien.

- Or l’article 1469, al. 3e du Code civil ne vise pas le prix d’acquisition, mais la valeur empruntée qui « a servi à acquérir» le bien.

- Dans ces conditions, il n’y aurait aucune raison de les traiter séparément du prix d’acquisition financé intégralement ou partiellement par le patrimoine créancier de la récompense.

- Parce que le règlement des frais d’acquisition était nécessaire à la réalisation de l’opération, le patrimoine créancier doit profiter de la plus-value réalisée grâce à leur acquittement

Entre ces deux thèses, les auteurs optent très majoritairement pour la seconde, étant précisé que la question de l’intégration des frais accessoires dans le coût de l’opération d’acquisition ne se pose réellement qu’en présence d’une double contribution.

Lorsque, dès lors, l’acquisition d’un bien est assortie du paiement de frais annexes, pour déterminer le profit subsistant, il y a lieu d’intégrer ces frais dans l’assiette de calcul.

Exemple :

![]()

?: Les acquisitions à titre gratuit

==> Énoncé de la règle

L’alinéa 3 de l’article 1469 du Code civil n’opère aucune distinction entre les acquisitions à titre onéreux et les acquisitions à titre onéreux.

En application du principe ubi lex non dinstinguit, il y a donc lieu de considérer que la règle énoncée par cette disposition s’applique indistinctement aux deux catégories d’opérations.

S’agissant spécifiquement d’une acquisition à titre gratuit, elle donne parfois lieu au règlement de droits de mutation.

Or ces droits de mutations peuvent être pris en charge, partiellement ou intégralement, par un patrimoine autre que celui qui a reçu le bien.

Dans cette hypothèse, ce patrimoine a droit à récompense. La question se pose alors dans les mêmes termes que pour les frais d’acquisition.

Les frais attachés à une opération à titre gratuit doivent-ils être traités comme une dette ou doivent-ils compris dans le coût d’acquisition du bien.

Dans un arrêt du 4 juillet 1995, la Cour de cassation a retenu la seconde solution en jugeant au visa de l’article 1469, al. 3e du Code civil que « ce texte ne distingue pas selon que l’acquisition est effectuée à titre onéreux ou à titre gratuit ; que les frais d’enregistrement d’un acte de donation, dont le paiement a permis la réalisation de cette donation et l’acquisition d’un bien à titre gratuit, donnent lieu, lorsque ces frais ont été réglés par la communauté et lorsque le bien se retrouve à la dissolution de celle-ci dans le patrimoine du donataire, à une récompense calculée selon les modalités de l’article 1469, alinéa 3, du Code civil » (Cass. 1ère civ. 4 juill. 1995, n°93-12.347).

Il ressort de cette décision, que la récompense due au patrimoine qui a supporté les frais attachés à une acquisition à titre gratuit ne peut être moindre que le profit subsistant.

C’est là une stricte application du troisième alinéa de l’article 1469 du Code civil.

S’agissant du calcul de la récompense, il convient de raisonner sensiblement de la même manière que pour une acquisition à titre onéreux réalisée au moyen de deniers fournis par un patrimoine autre que le patrimoine acquéreur.

L’évaluation du profit subsistant se fait ainsi en deux temps :

- Premier temps : détermination de la part contributive du patrimoine créancier

- Pour déterminer la part contributive du patrimoine créancier, il convient de rapporter les frais d’acquisition réglés à la valeur du bien au jour de l’acquisition que ces frais ne doivent pas figurer au dénominateur.

- Second temps : détermination du profit subsistant

- Le calcul du profit subsistant suppose de déterminer la part contributive du patrimoine créancier de la récompense exprimée en fraction et de reporter cette fraction à la valeur estimée du bien au jour de la liquidation de la communauté, soit :

==> Application

Soit un immeuble reçu à titre gratuit par un époux dans le cadre d’une donation. La valeur de cet immeuble au jour de la donation est de 300.000 €.

La communauté règle les frais d’acquisition à hauteur de 30.000€. La valeur de l’immeuble au jour de la liquidation de la communauté est de 400.000 €

- Dépense faite : 30.000 €

- Part contributive de la communauté : 30.000 € / 300.000 € = 1/10e

- Profit subsistant : 1/10e X 400.000 = 40.000 €

Le montant de la récompense est ici de 40.000 €

ii. Les dépenses de conservation

- Règles applicables

- Évaluation de la récompense

- La récompense due au titre d’une dépense de conservation ne peut :

- D’une part, être moindre que la dépense faite (art. 1469, al. 2e)

- D’autre part, être moindre au profit subsistant (art. 1469, al. 3e)

- La récompense est donc toujours égale à la plus forte des deux sommes entre la dépense faite et le profit subsistant.

- La récompense due au titre d’une dépense de conservation ne peut :

- Évaluation du profit subsistant

- Afin de déterminer le montant du profit subsistant, il y a lieu, ici, de procéder à une double évaluation

- En effet, il convient d’estimer ce que vaudrait l’immeuble au jour de la liquidation de la communauté sans la réalisation des travaux et ce qu’il vaut, à cette même date, en tenant compte de la réalisation des travaux.

- La différence entre ces deux évaluations constitue le profit subsistant.

- Évaluation de la récompense

- Applications

- Données

- Réalisation de travaux de rénovation de la façade d’un immeuble appartenant en propre à un époux et dont le coût est supporté par la communauté

- Coût des travaux : 50.000 €

- Valeur empruntée (contribution de la communauté) : 50.000 €

- Valeur de l’immeuble au jour de la liquidation :

- Alternative 1

- Sans les travaux : 400.000 €

- Avec les travaux : 430.000 €

- Alternative 2

- Sans les travaux : 400.000 €

- Avec les travaux : 500.000 €

- Alternative 1

- Solution

- Dépense faite: 50.000 €

- Profit subsistant

- Alternative 1

- 430.000 – 400.000 = 30.000 €

- Alternative 2

- 500.000 – 400.000 = 100.000 €

- Alternative 1

- Montant de la récompense

- Première alternative

- Si le profit subsistant s’élève à 100.000 €, soit est supérieur à la dépense faite (100.000 > 50.000), alors la récompense est égale au profit subsistant en application de l’alinéa 3 de l’article 1469

- Dans ce cas de figure, la récompense est donc égale à 100.000 €

- Seconde alternative

- Si le profit subsistant s’élève à 30.000 €, soit est inférieur à la dépense faite (30.000 < 50.000), alors la récompense est égale à la dépense faite en application de l’alinéa 2 de l’article 1469

- Dans ce cas de figure, la récompense est donc égale à 30.000 €

- Première alternative

- Données

iii. Les dépenses d’amélioration

- Règles applicables

- Évaluation de la récompense

- Premier cas de figure : le profit subsistant est supérieur à la dépense faite

- Dans cette hypothèse, il y a lieu d’appliquer l’alinéa 3 de l’article 1469 du Code civil, la récompense ne pouvant être moindre que le profit subsistant.

- Le montant de la récompense sera donc précisément égal à ce profit subsistant, alors même qu’il représente la plus élevé des deux sommes.

- C’est là une solution qui déroge au principe énoncé à l’alinéa 1er de l’article 1469.

- Second cas de figure : le profit subsistant est inférieur à la dépense faite

- Dans ce cas de figure, il convient de revenir à l’alinéa 1er du Code civil qui prévoit que la récompense est égale à la plus faible des deux sommes entre le profit subsistant et la dépense faite.

- Ici, la récompense sera donc égale au profit subsistant, sauf à ce que la dépense d’amélioration présente un caractère nécessaire, auquel cas, il y aura lieu de faire application de l’alinéa 2 de l’article 1469.

- Lorsque, en effet, la dépense est nécessaire, soit est économiquement utile et, surtout, répond à un besoin impérieux de nature familiale ou professionnelle, la récompense ne peut être moindre que la défense faite.

- Au cas particulier, elle sera donc égale à la valeur empruntée, ce par dérogation à la règle posée à l’alinéa 1er de l’article 1469.

- Premier cas de figure : le profit subsistant est supérieur à la dépense faite

- Évaluation du profit subsistant

- Afin de déterminer le montant du profit subsistant, il y a lieu, ici, de procéder à une double évaluation

- En effet, il convient d’estimer ce que vaudrait le bien au jour de la liquidation de la communauté sans la réalisation des travaux et ce qu’il vaut, à cette même date, en tenant compte de la réalisation des travaux.

- La différence entre ces deux évaluations constitue le profit subsistant.

- Évaluation de la récompense

- Applications

- Données

- Réalisation de travaux d’installation d’un nouveau système de chauffage central dans un immeuble appartenant en propre à un époux et dont le coût est supporté par la communauté

- Coût des travaux : 50.000 €

- Valeur empruntée (contribution de la communauté) : 50.000 €

- Valeur de l’immeuble au jour de la liquidation :

- Alternative 1

- Sans les travaux : 400.000 €

- Avec les travaux : 430.000 €

- Alternative 2

- Sans les travaux : 400.000 €

- Avec les travaux : 500.000 €

- Alternative 1

- Solution

- Dépense faite: 50.000 €

- Profit subsistant

- Alternative 1

- 430.000 – 400.000 = 30.000 €

- Alternative 2

- 500.000 – 400.000 = 100.000 €

- Alternative 1

- Montant de la récompense

- Première alternative

- Si le profit subsistant s’élève à 100.000 €, soit est supérieur à la dépense faite (100.000 > 50.000), alors la récompense est égale au profit subsistant en application de l’alinéa 3 de l’article 1469

- Dans ce cas de figure, la récompense est donc égale à 100.000 €

- Seconde alternative

- Si le profit subsistant s’élève à 30.000 €, soit est inférieur à la dépense faite (30.000 < 50.000), alors il convient de revenir à l’alinéa 1er de l’article 1469 qui prévoit que la récompense est égale à la plus faible des deux sommes entre le profit subsistant et la dépense faite.

- Ici, la récompense serait donc égale au profit subsistant, sauf à ce que la dépense d’amélioration présente un caractère nécessaire, auquel cas, il y aura lieu de faire application de l’alinéa 2 de l’article 1469.

- Dans cette hypothèse, ce qui est le cas en l’espèce, la récompense ne peut être moindre à la dépense faite, soit à 50.000 €.

- Première alternative

- Données

- Cas particulier des constructions sur un terrain nu

- Règle

- Lorsqu’une construction est édifiée sur un terrain nu, elle devient la propriété du propriétaire du fonds par voie d’accession (art. 555 C. civ.).

- La question s’est alors posée de l’évaluation de la récompense lorsque la construction est financée par un patrimoine qui n’est pas propriétaire du terrain.

- Deux bases de calcul sont envisageables :

- Retenir la valeur du bien construit

- Retenir la plus-value procurée par la construction

- Dans un arrêt du 6 juin 1990, la Cour de cassation a opté pour la seconde solution.

- Elle a affirmé en ce sens, s’agissant d’une construction édifiée sur un terrain propre financée au moyen de deniers communs, que le patrimoine emprunteur devait à la communauté « une récompense égale non pas à la valeur du bien construit, mais à la plus-value procurée par la construction au fonds sur lequel celle-ci était implantée» ( 1ère civ. 6 juin 1990, n°88-10.532).

- Aussi, afin de déterminer le montant du profit subsistant convient-il de procéder à une double évaluation

- Il y a lieu, en effet, d’estimer ce que vaudrait le fonds au jour de la liquidation de la communauté sans la construction et ce qu’il vaut, à cette même date, en tenant compte de la construction.

- La différence entre ces deux évaluations constitue le profit subsistant.

- Quant à la récompense, en application de l’alinéa 3 de l’article 1469 du Code civil, elle ne peut être moindre que le profit subsistant.

- Données

- Édification d’une construction sur un terrain appartenant en propre à un époux et dont le coût est supporté par la communauté

- Coût de la construction : 200.000 €

- Valeur empruntée (contribution de la communauté) : 200.000 €

- Valeur de l’ensemble immobilier au jour de la liquidation :

- Alternative 1

- Sans la construction : 100.000 €

- Avec la construction : 350.000 €

- Alternative 2

- Sans les travaux : 100.000 €

- Avec les travaux : 250.000 €

- Alternative 1

- Solution

- Dépense faite: 200.000 €

- Profit subsistant

- Alternative 1

- 350.000 – 100.000 = 250.000 €

- Alternative 2

- 250.000 – 100.000 = 150.000 €

- Alternative 1

- Montant de la récompense

- Première alternative

- Si le profit subsistant s’élève à 250.000 €, soit est supérieur à la dépense faite (250.000 > 200.000), alors la récompense est égale au profit subsistant en application de l’alinéa 3 de l’article 1469

- Dans ce cas de figure, la récompense est donc égale à 250.000 €

- Seconde alternative

- Si le profit subsistant s’élève à 150.000 €, soit est inférieur à la dépense faite (150.000 < 200.000), alors il convient de revenir à l’alinéa 1er de l’article 1469 qui prévoit que la récompense est égale à la plus faible des deux sommes entre la dépense faite et le profit subsistant

- Dans ce cas de figure, la récompense serait donc égale au profit subsistant, soit à 150.000 €

- Première alternative

- Règle

b. Le bien acquis, conservé ou amélioré par la somme empruntée n’existe plus dans le patrimoine emprunteur au jour de la liquidation de la communauté car il a été aliéné avant la liquidation

Ici le bien qui a été acquis, conservé ou amélioré au moyen de fonds empruntés ne se retrouve plus dans le patrimoine débiteur de la récompense.

L’alinéa 3 de l’article 1469 du Code civil prévoit que, dans cette hypothèse, « le profit est évalué au jour de l’aliénation ».

Les règles applicables sont donc les mêmes que celles qui opèrent dans l’hypothèse où le bien se retrouve dans le patrimoine emprunteur au jour de la liquidation.

La seule différence tient à la base de calcul du profit subsistant : au lieu de retenir la valeur du bien au jour de la liquidation de la communauté, on retiendra la valeur du bien au jour de son aliénation.

La raison en est que, à compter de cette date, le patrimoine emprunteur ne bénéficie plus d’aucune plus-value, dans la mesure où, par hypothèse, le bien ne lui appartient plus.

Il n’y a donc aucune raison à ce que le patrimoine créancier soit indemnisé au-delà de l’avantage retiré par le patrimoine emprunteur.

c. Le bien acquis, conservé ou amélioré a été remplacé (subrogé) dans le patrimoine emprunteur par un autre bien

À la différence de la situation précédente, le bien acquis, conservé ou amélioré qui a été aliéné a été remplacé par un autre bien dans le patrimoine emprunteur.

L’opération comporte donc ici trois étapes :

- Acquisition d’un bien au moyen de deniers fournis intégralement ou partiellement par le patrimoine créancier

- Aliénation de ce bien qui sort du patrimoine emprunteur

- Acquisition d’un nouveau bien qui se subroge au bien aliéné

Lorsque ces trois conditions sont réunies, l’article 1469, al. 3e du Code civil prévoit que « le profit est évalué sur ce nouveau bien. »

Là encore, les règles de calcul de la récompense ne changent pas. Il y a simplement lieu d’évaluer le profit subsistant en retenant la valeur, non pas de l’ancien bien au jour de son aliénation, mais du nouveau bien au jour de la liquidation de la communauté, à tout le moins dès lors qu’il se retrouve dans le patrimoine emprunteur à cette date.

Quant à la subrogation, lorsqu’elle a pour objet un bien propre, elle requiert, pour produire ses effets, l’accomplissement des formalités de remploi. Lorsque, en revanche, elle porte sur un bien commun, elle opère de plein droit.

Seule véritable difficulté à surmonter s’agissant du calcul de la récompense : déterminer le montant de la récompense, lorsque le bien subrogé a été financé avec le produit de la vente du bien aliéné et une contribution complémentaire du patrimoine créancier.

Deux situations doivent être distinguées :

==> Première situation : en l’absence d’une contribution complémentaire

Le bien subrogé a été financé au moyen du produit de la vente du bien aliéné sans que le patrimoine créancier n’ait eu à fournir une somme complémentaire.

Dans cette hypothèse, l’opération de subrogation est sans incidence sur la part contributive de la communauté.

Pour évaluer le profit subsistant, il suffira donc d’exprimer cette part contributive en fraction et de reporter cette fraction à la valeur estimée du bien subrogé au jour de la liquidation de la communauté.

Exemple :

- Données

- Acquisition d’un immeuble appartenant en propre à un époux dans le cadre d’un remploi, partiellement financée par la communauté

- Coût de la première acquisition : 500.000 €

- Fonds fournis par le patrimoine propre : 300.000 €

- Valeur empruntée (contribution de la communauté) : 200.000 €

- Le bien est aliéné au prix de 700.000 €

- Acquisition d’un nouveau bien au prix du bien aliéné (700.000 €) financé par le produit de la vente

- Valeur de l’immeuble subrogé au jour de la liquidation : 900.000 €

- Solution

- Dépense faite : 200.000 €

- Profit subsistant :

- Part contributive de la communauté : 200.000/500.000 = 2/5e

- Profit subsistant : 2/5e X 900.000 = 360.000 €

- Montant de la récompense : 360.000 €

==> Seconde situation : en présence d’une contribution complémentaire

Il se peut que le patrimoine créancier ait fourni une somme complémentaire aux fins de permettre l’acquisition du nouveau bien en remplacement du bien aliéné.

Dans cette hypothèse, il y a lieu de réévaluer la part contributive du patrimoine créancier avant de calculer le montant de la récompense.

Exemple :

- Données

- Acquisition d’un immeuble appartenant en propre à un époux dans le cadre d’un remploi, partiellement financée par la communauté

- Coût de la première acquisition : 500.000 €

- Fonds fournis par le patrimoine propre : 300.000 €

- Valeur empruntée (contribution de la communauté) : 200.000 €

- Le bien est aliéné au prix de 700.000 €

- Acquisition d’un nouveau bien au prix de 800.000 € financé par le produit de la vente et par une contribution supplémentaire du patrimoine créancier à hauteur de 100.000 €.

- Valeur de l’immeuble subrogé au jour de la liquidation : 900.000 €

- Solution

- Si l’on s’en tient à la dernière opération la part contributive de la communauté est de : 200.000/500.000 = 2/5e

- Cette fraction est toutefois erronée, dans la mesure à la communauté a également contribué à l’acquisition du bien subrogé.

- Il y a donc lieu de réévaluer la part contributive de la communauté :

- Au jour de l’aliénation du bien aliéné elle était comprise dans le prix de vente de ce bien, soit 2/5e X 700.000 € = 280.000 €

- Au jour de l’acquisition du bien subrogé, la contribution de la communauté est de 100.000 €

- Au total, si l’on tient compte de la contribution antérieure et de la contribution complémentaire, la communauté a contribué à l’acquisition du bien subrogé à hauteur de 280.000 € + 100.000 € = 380.000 €

- Rapporté au montant de la seconde acquisition, cela représente une contribution de 380.000/700.000, soit 19/35e

- Reste à établir le profit subsistant en reportant cette fraction à la valeur estimée du bien subrogé au jour de la liquidation de la communauté.

- Le profit subsistant est alors de 19/35e x 900.000 = 488.571 €

- S’agissant du montant de la récompense, en application de l’alinéa 3 de l’article 1469 du Code civil, il ne peut être moindre que le profit subsistant

- Au cas particulier

- Valeur empruntée : 380.000 €

- Profit subsistant = 488.571 €.

- Le montant de la récompense s’élève donc à 488.571 €

[1] J. Flour et G. Champenois, Les régimes matrimoniaux, éd. Armand Colin, 2001, n°574, n°532.

[2] A. Colomer, Droit civil – Régimes matrimoniaux, éd. Litec, 2004, n°973, p. 457.

[3] D. R. Martin, Communauté légale – Liquidation partage – Récompenses, fasc JurisClasseur

1 Comment

Bonjour, j’ai l’impression qu’il y a une coquille dans l’exemple que vous donnez pour un “bien qui a été partiellement acquis au moyen de fonds fournis par un patrimoine”. En effet, dans l’alternative deux, le profit subsistant est censé être de 72 00€ et la valeur de l’immeuble égale à 180 000€. Ainsi, selon l’article 1469, ne faut-il pas prendre plutôt la somme du profit subsistant, à savoir 72 000€ pour le montant de la récompense plutôt que les 180 000€ de la somme totale de l’immeuble ? Merci pour votre réponse.