==> Ratio legis

Au cours du mariage les époux sont conduits à accomplir des actes de gestion et de disposition sur leurs biens propres. Ces actes pourront notamment consister à remplacer un bien propre par un autre bien.

Il en sera ainsi lorsqu’un époux emploiera des fonds personnels pour financer une acquisition ou encore lorsqu’il aliénera un bien propre et affectera le produit de la vente au rachat d’un autre bien.

Parce qu’il s’agit d’acquisitions réalisées à titre onéreux au cours du mariage, en application du principe posé à l’article 1401 du Code civil, les biens acquis devraient, en toute rigueur, tomber en communauté.

Reste qu’une application trop rigide de ce principe aux opérations envisagées ici serait de nature à priver, de fait, les époux de la faculté de gérer librement leurs biens propres.

Si en effet, tout acte visant à remplacer un propre par un autre bien est susceptible de faire tomber le bien acquis en communauté, les époux y renonceront par souci de préservation de la consistance de leur patrimoine personnel.

La communauté instituée sous le régime légal a certes été pensée comme ayant vocation à capter toutes les valeurs économiques qui pénètrent la sphère patrimoniale des époux.

Il a néanmoins toujours été admis que son pouvoir d’attraction devait être cantonné pour que puisent subsister, voire se développer les patrimoines propres, faute de quoi le système mis en place aurait un effet repoussoir.

Aussi, afin d’éviter que les prétendants au mariage ne se détournent du régime légal à la faveur d’un autre régime matrimonial, fallait-il leur permettre de conserver leur patrimoine propre nonobstant les changements susceptibles d’affecter sa consistance.

Pour ce faire, le législateur a estimé qu’il y avait lieu de déroger au principe d’inscription à l’actif commun des biens acquis à titre onéreux au cours du mariage s’agissant des actes accomplis par les époux visant à remplacer un bien propre par un autre.

L’article 1406, al. 2e du Code civil prévoit en ce sens que « forment aussi des propres, par l’effet de la subrogation réelle, les créances et indemnités qui remplacent des propres, ainsi que les biens acquis en emploi ou remploi, conformément aux articles 1434 et 1435. »

L’article 1407, al. 1er ajoute que « le bien acquis en échange d’un bien qui appartenait en propre à l’un des époux est lui-même propre, sauf la récompense due à la communauté ou par elle, s’il y a soulte. »

Il ressort de ces dispositions que, en cas de subrogation réelle portant sur un bien propre, le bien nouvellement acquis reste propre.

==> La subrogation réelle

Pour mémoire, la subrogation réelle consiste à substituer dans un patrimoine une chose par une autre.

Il en va ainsi lorsqu’un bien mobilier ou immobilier dont est propriétaire une personne est remplacé par une somme d’argent correspondant à la valeur du bien remplacé.

Cette somme d’argent peut consister en un prix de vente, à une indemnité d’assurance ou encore à une indemnité d’expropriation.

La particularité de la subrogation réelle est donc qu’elle opère le remplacement dans un bien par un autre, sans pour autant modifier le rapport de propriété préexistant liant le propriétaire à la chose.

C’est là le sens de l’adage subrogatum capit naturam subrogi, soit ce qui est subrogé prend la nature de ce à quoi il est subrogé.

La conséquence en est que la subrogation n’affecte pas le droit réel exercé par le propriétaire ; elle substitue seulement son objet.

Lorsque, dès lors, la subrogation porte sur un bien propre, les droits de l’époux propriétaire de ce bien sont inchangés : le nouveau bien reste propre.

L’article 1406 distingue néanmoins selon que la subrogation opère de plein droit ou selon que ses effets sont subordonnés à une manifestation de volonté.

I) La subrogation de plein droit

Il s’infère des articles 1406 et 1407 du Code civil que la subrogation réelle produira de plein droit ses effets, soit sans qu’il soit besoin aux époux d’accomplir un acte, dans deux hypothèses :

- Première hypothèse: en cas de perception d’une créance ou d’une indemnité qui remplacent un propre

- Seconde hypothèse: en cas d’acquisition d’un bien en échange d’un bien propre

À ces deux hypothèses, la jurisprudence en a envisagé une troisième qui s’intercale entre les deux : les parts sociales et valeurs mobilières acquises en contrepartie de l’apport d’un bien propre.

A) Les créances et indemnités qui remplacent un propre

L’article 1406, al. 2e du Code civil prévoit donc que forment des propres par l’effet de la subrogation réelle, les créances et indemnités qui remplacent des propres.

La question qui immédiatement se pose est de savoir quelles sont les créances et indemnités visées par ce texte.

- S’agissant des créances

- Sont ici visées notamment les créances de prix résultant de l’aliénation d’un bien propre

- Il pourra également s’agir de la soulte perçue par un époux dans le cadre d’un échange d’un propre en contrepartie un autre bien d’une valeur inférieure.

- S’agissant des indemnités

- Sont ici visées les indemnités perçues par un époux une réparation du préjudice résultant de la disparition ou de la détérioration d’un bien propre

- Aussi, il pourra s’agir de :

- L’indemnité versée par un assureur en exécution d’un contrat d’assurance de dommages aux biens

- L’indemnité de réparation versée par l’auteur du dommage au titre d’une condamnation judiciaire

- L’indemnité versée par l’état en cas de dommage de guerre ou de catastrophe naturelle

- L’article 1406 vise également les indemnités versées au titre d’une expropriation pour cause d’utilité publique.

Qu’il s’agisse d’une indemnité ou d’une créance de prix venant en remplacement d’un bien propre, dans les deux cas elles emprunteront à ce dernier sa nature, de sorte qu’elles constitueront elles aussi des biens propres.

À cet égard, il importe d’observer que la somme d’argent perçue en règlement de la créance d’indemnité ou de prix sera également qualifiée de bien propre.

Aussi, en application des articles 225 et 1428 du Code civil l’époux auquel elle appartient en aura la libre disposition.

Si néanmoins cet époux emploie la somme d’argent encaissée aux fins d’acquisition d’un nouveau bien, il lui appartiendra d’accomplir des formalités d’emploi ou de remploi, faute de quoi le bien acquis tombera en communauté.

B) L’acquisition d’un bien en échange d’un propre

En application de l’article 1407 du Code civil, lorsqu’un bien est acquis en échange d’un propre il reste propre, sauf à ce que la soulte réglée par la communauté soit supérieure à la valeur du bien échangé.

==> Principe

L’article 1407, al. 1er du Code civil prévoit que « le bien acquis en échange d’un bien qui appartenait en propre à l’un des époux est lui-même propre, sauf la récompense due à la communauté ou par elle, s’il y a soulte. »

Il ressort de cette disposition que, en cas d’échange d’un bien propre contre un autre bien, par l’effet de la subrogation réelle, le bien acquis reste propre.

Comme pour les créances et indemnités perçues en remplacement d’un propre, la subrogation réelle opère ici de plein droit. Il n’est donc pas besoin pour l’époux qui échange un bien propre, qu’il accomplisse une quelconque formalité aux fins de conserver dans son patrimoine le bien qui lui a été délivré.

Reste qu’il est rare que les deux biens échangés aient la même valeur. Aussi, l’échange est-il susceptible de donner lieu au paiement d’une soulte.

Par soulte, il faut entendre la somme d’argent qui vise à compenser la différence de valeur des biens échangés.

En cas de soulte due par l’époux partie à l’opération d’échange, l’article 1407, al. 1er in fine prévoit qu’une récompense sera due à la communauté dans l’hypothèse où cette soulte serait réglée au moyen de deniers communs.

Le bien acquis n’en conservera pas moins sa nature propre, sauf à ce que le montant de la soulte soit supérieur à la valeur du bien échangé.

==> Exception

L’article 1407, al.2e du Code civil prévoit que « si la soulte mise à la charge de la communauté est supérieure à la valeur du bien cédé, le bien acquis en échange tombe dans la masse commune, sauf récompense au profit du cédant. »

Ainsi, par exception au principe posé à l’alinéa 1er, cette disposition fait-elle tomber en communauté le bien acquis en échange d’un bien propre lorsque deux conditions cumulatives sont réunies :

- D’une part, le coût de la soulte due au cocontractant est supporté par la communauté

- D’autre part, le montant de la soulte est supérieur à la valeur du bien échangé

C’est là une application de la règle Major pars trahit ad se minorem, qui signifie littéralement « la plus grande partie attire à elle la moindre ».

Le législateur a, en effet, considéré que dans l’hypothèse où le montant de la soulte réglée par la communauté était supérieur à la valeur du bien échangé, l’opération s’analysait moins comme un échange, que comme une acquisition.

Bien qu’assortie d’une dation en paiement, puisqu’incluant la délivrance d’un bien en guise de paiement d’une fraction du prix, cette acquisition transforme le bien échangé en acquêt.

En contrepartie de la perte de la propriété du bien qu’il a aliénée, l’article 1407, al. 2e prévoit que le cédant a droit à récompense.

S’agissant des frais susceptibles d’être exposés dans le cadre de l’opération d’échange, les auteurs suggèrent d’en tenir compte afin de déterminer la part réelle de la contribution de la communauté quant au règlement de la soulte.

Pour illustrer cette règle, prenons l’exemple d’un bien propre valant 1000 euros qui serait échangé contre un bien valant 1900 euros, les frais de l’opération s’élevant quant à eux à 200 euros.

À supposer que la communauté assure la prise en charge de la soulte à hauteur 900 euros. Les frais d’acquisition sont également réglés par des deniers communs.

Dans cette hypothèse, selon la méthode de calcul adoptée, le bien nouvellement acquis est susceptible d’être propre ou commun.

- Première méthode de calcul

- Cette méthode consiste à exclure du calcul les frais d’acquisition et donc à ne retenir que la soulte stricto sensu.

- Aussi, dans la mesure où le coût supporté par la communauté (900 euros) est inférieur à la valeur du bien comme échangé (1000 euros), l’époux cédant devrait conserver dans son patrimoine personnel le bien nouvellement acquis à charge de récompense due à la communauté.

- Seconde méthode de calcul

- Cette méthode consiste à tenir compte des frais d’acquisition qui doivent être intégrés dans le montant de la contribution de la communauté.

- Au cas particulier, la communauté a réglé 900 euros de soulte et 200 euros de frais, soit au total 1100 euros.

- Le montant de la contribution de la communauté est ainsi supérieur à la valeur du bien échangé, ce qui a pour conséquence de faire tomber en communauté le bien nouvellement acquis.

Pour la doctrine, c’est cette seconde méthode de calcul qui doit présider à l’application de la règle Major pars trahit ad se minorem, la première méthode préjudiciant aux intérêts de la communauté.

Quant à la jurisprudence, elle ne s’est pas encore prononcée sur cette question, de sorte que la règle n’est pas encore fixée.

Quoi qu’il en soit, les règles énoncées à l’article 1407 du Code civil sont d’ordre public. Il en résulte qu’il est fait interdiction aux époux de déroger à la loi de la majorité. Ils ne peuvent donc pas qualifier, par voie de convention, le bien acquis de propre alors qu’il a vocation à tomber en communauté et inversement.

C) L’acquisition de parts sociales ou valeurs mobilières en contrepartie de l’apport d’un bien propre

À la croisée de l’échange et du remplacement d’un bien par une créance, il est une opération pour laquelle on s’est demandé si la subrogation réelle opérant de plein droit ne pouvait pas jouer.

Il s’agit de l’hypothèse, où des parts sociales ou des valeurs mobilières sont attribuées à un époux en contrepartie de l’apport d’un bien propre.

Par un arrêt du 21 novembre 1978, la Cour de cassation a répondu par l’affirmative à cette question.

Dans cette décision, la Première chambre civile a jugé que « l’opération par laquelle l’apporteur et la société se donnent respectivement un bien détermine et des valeurs contre ce bien a pour effet de faire entrer les valeurs dans le patrimoine de l’apporteur ».

Elle en déduit « qu’il est donc indifférent qu’au moment de l’opération l’apporteur n’ait pas fait la déclaration prévue par l’article 1434 du code civil » (Cass. 1ère civ. 21 nov. 1978, n°76-13275).

Les parts d’intérêts et autres valeurs mobilières représentant un apport de biens propres ont donc vocation à rester dans le giron du patrimoine personnel de l’époux apporteur.

Cette solution a été étendue par la Cour de cassation à l’hypothèse d’une substitution de valeurs mobilières acquises par un époux au cours du mariage en contrepartie de celles qui lui appartenaient en propre (Cass. 1ère civ. 19 nov. 2008, n°07-17435).

Pour que la subrogation réelle puisse opérer de plein droit, encore faut-il, précise la première chambre civile, que la substitution de valeurs mobilières présente un caractère direct et immédiat.

Tel sera le cas lorsque cette substitution interviendra dans le cadre de la gestion d’un portefeuille de valeurs mobilières.

Lorsque, en revanche, la substitution s’étirera dans le temps, la subrogation réelle ne pourra pas opérer de plein droit.

Dans un arrêt du 5 mars 1991, la Cour de cassation a ainsi décidé que lorsque qu’un époux acquiert des parts sociales au moyen du produit de la vente d’un bien propre cédé préalablement à la société, pour conserver ces parts dans son patrimoine personnel, il doit accomplir une déclaration de remploi.

À défaut, les parts d’intérêts acquises tombent en communauté (Cass. 1ère civ. 5 mars 1991, n°87-18298).

II) La subrogation subordonnée à une manifestation de volonté

Alors que la subrogation réelle opère de plein droit en cas de remplacement d’un propre par une créance ou une indemnité ainsi qu’en cas d’acquisition d’un bien en échange d’un propre, il est des cas où, pour produire ses effets, la subrogation supposera une manifestation de volonté, faute de quoi le bien acquis tombera en communauté.

Ce cas de figure est envisagé à l’article 1406, al. 2e in fine du Code civil qui prévoit que « forment aussi des propres, par l’effet de la subrogation réelle […] les biens acquis en emploi ou remploi, conformément aux articles 1434 et 1435. »

La question qui immédiatement se pose est de savoir ce que l’on doit entendre par emploi et remploi.

- S’agissant de l’emploi

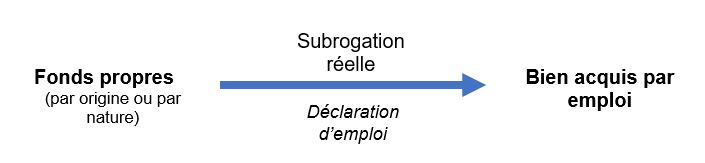

- Cette opération consiste à affecter des fonds propres à l’acquisition d’un bien.

- Ces fonds sont susceptibles d’avoir des provenances différentes :

- Ils peuvent avoir pour origine une succession ou une libéralité

- Ils peuvent également avoir été acquis avant le mariage

- Ils peuvent encore provenir de la perception de créances propres, telles que les créances et pensions incessibles ou les créances de dommages et intérêts allouées en réparation d’un préjudice corporel ou moral

- À l’analyse, pour que l’opération d’emploi soit caractérisée, le caractère propre des fonds affectés à l’acquisition d’un bien doit nécessairement tenir, soit à leur nature, soit à leur origine.

- Dans le cas contraire, et plus précisément lorsque les fonds employés proviennent de la vente d’un bien propre, on parlera alors de remploi.

- S’agissant du remploi

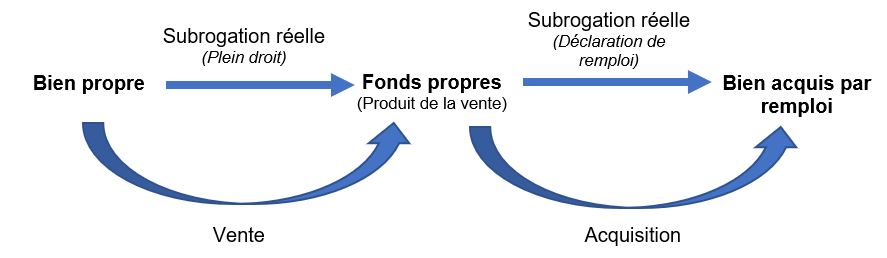

- L’opération de remploi consiste à utiliser le produit de la vente d’un bien propre pour l’acquisition d’un nouveau bien.

- À la différence de l’opération d’emploi, les fonds employés ici jouent le rôle d’intermédiaire.

- Le remplacement du bien propre vendu par le bien acquis n’est pas direct : il comporte une phase de transition – monétaire – consistant en la perception d’un prix, lequel prix est par suite réinvesti.

- La qualification de propre passe d’un bien à l’autre par l’effet de deux subrogations réelles qui se succèdent :

- Première subrogation réelle

- Elle intervient lorsque le bien propre est remplacé par une créance de prix, laquelle créance donne lieu, lors de son règlement, à la perception d’une somme d’argent

- Dans cette phase, la subrogation réelle opère de plein droit conformément à l’article 1406, al. 1er du Code civil

- Seconde subrogation réelle

- Elle intervient lorsque la somme d’argent perçue au titre de la vente du bien propre est affectée à l’acquisition d’un nouveau bien.

- Dans cette phase, pour que la subrogation opère, soit que le caractère propre de la somme d’argent réemployée se reporte sur le bien acquis, des formalités de remploi doivent être accomplies, faute de quoi la subrogation sera sans effet.

- Première subrogation réelle

- L’opération de remploi se singularise ainsi par sa première phase et rejoint l’opération d’emploi dans sa seconde phase.

Le point commun entre les opérations d’emploi et de remploi réside donc dans l’existence d’une phase monétaire dans le processus d’acquisition du bien[1].

Autrement dit, tant en cas d’emploi, qu’en cas de remploi, l’acquisition du bien a pour contrepartie le règlement d’un prix au moyen de deniers. Tantôt ces deniers sont propres, tantôt ils sont issus de la vente d’un bien propre.

À l’analyse, la substitution de biens réalisée par la subrogation subordonnée à une manifestation de volonté s’opère dans le sens inverse de celle envisagée dans les cas où la subrogation produit ses effets de plein droit.

Il ne s’agit pas ici de remplacer un propre aux fins d’octroi d’une somme d’argent ou d’un bien en nature, mais d’employer une somme d’argent en vue d’acquérir un bien.

Lorsque dès lors c’est une opération d’emploi ou de remploi qui est à l’œuvre, la subrogation réelle est impuissante à produire ses effets, soit à maintenir le bien acquis dans le patrimoine personnel de l’époux acquéreur.

Pour que cette subrogation puisse jouer, ce dernier devra satisfaire les conditions énoncées aux articles 1434 et 1435 du Code civil.

A) Les conditions de l’emploi et du remploi

1. Les éléments de l’emploi et du remploi

==> Des deniers propres

L’opération d’emploi ou de remploi sera caractérisée lorsque les deniers employés sont propres.

La provenance de ces deniers est indifférente, pourvu qu’ils appartiennent personnellement à l’époux acquéreur. Aussi, leur caractère propre peut tenir, tant à leur nature, qu’à leur origine.

À cet égard, c’est parce qu’ils peuvent également provenir de la vente d’un bien propre que les opérations d’emploi et de remploi sont assujetties au même régime juridique.

Dans un arrêt du 5 janvier 1999, la Cour de cassation est venue préciser qu’il n’était pas nécessaire que les deniers propres affectés à l’acquisition d’un nouveau bien soient ceux-là même qui ont figuré dans le patrimoine personnel de l’époux acquéreur au jour du mariage ou au moment de leur perception

Dans cette affaire, où les deniers provenaient de la vente d’un propre, la Première chambre civile a estimé en ce sens qu’« il suffit que ces deniers représentent le prix ou la valeur de l’aliénation d’un bien propre de l’époux, sans qu’il soit nécessaire que ces deniers soient exactement ceux provenant de cette aliénation » (Cass. 1ère civ. 5 janv. 1999, n°96-11512).

La solution s’explique par la fongibilité de la monnaie. Il importe donc peu que les deniers propres aient été mélangés avec des fonds communs. Un tel mélange est insusceptible de les faire tomber en communauté.

Pour que le bien acquis ne rejoigne pas le patrimoine personnel de l’époux acquéreur, le conjoint devra démontrer, soit que les fonds employés ne lui ont jamais appartenu en propre, soit qu’ils ont déjà fait l’objet d’un emploi ou d’un remploi, de sorte que son droit de les affecter à l’acquisition d’un bien propre est épuisé.

==> Des deniers affectés à l’acquisition d’un bien

Pour opérer, l’emploi ou le remploi doivent avoir pour effet l’acquisition d’un bien nouveau.

Dans le silence des textes, ce bien peut tout autant être un meuble, qu’un immeuble. La provenance de ce bien est également indifférente. Il importe peu, notamment, que ce bien ait été acquis par un époux auprès de son conjoint.

Cette solution était déjà admise sous l’empire du droit antérieur à la loi n° 85-1372 du 23 décembre 1985 où la vente entre époux était prohibée sauf le cas où la cession faite par le mari à sa femme avait « une cause légitime, telle que le remploi […] ».

2. La déclaration d’emploi et de remploi

L’article 1434 du Code civil prévoit que « l’emploi ou le remploi est censé fait à l’égard d’un époux toutes les fois que, lors d’une acquisition, il a déclaré qu’elle était faite de deniers propres ou provenus de l’aliénation d’un propre, et pour lui tenir lieu d’emploi ou de remploi. »

Il ressort de cette disposition que pour produire ses effets, l’opération d’emploi ou de remploi est subordonnée à l’accomplissement d’une formalité par l’époux acquéreur consistant en double déclaration.

a. L’auteur de la double déclaration

La double déclaration d’emploi ou de remploi ne peut émaner que de l’époux au profit duquel l’emploi ou le remploi est effectué.

La raison en est qu’il s’agit, comme affirmé par la Cour de cassation dans un arrêt du 19 mai 1998, d’un acte unilatéral.

Aussi, l’emploi ou le remploi précise-t-elle « n’est pas subordonné au consentement du conjoint » (Cass. 1ère civ. 19 mai 1998, n°95-22083). L’intervention du tiers contractant n’est pas plus exigée, puisque tout autant étranger à l’opération.

À l’analyse, le caractère unilatéral de l’acte d’emploi ou de remploi se justifie par l’indépendance patrimoniale conférée aux époux par l’article 225 du Code civil.

Pour mémoire, cette disposition prévoit que « chacun des époux administre, oblige et aliène seul ses biens personnels. »

L’emploi ou le remploi de deniers propres n’échappe pas à la règle. Cette opération ne requiert pas le consentement du conjoint, raison pour laquelle la double déclaration d’emploi ou de remploi ne peut émaner que du seul époux acquéreur.

b. Le contenu de la double déclaration

L’article 1434 du Code civil prévoit donc que pour produire ses effets, l’opération d’emploi ou de remploi doit être assortie de l’accomplissement d’un acte consistant en double déclaration :

- Première déclaration

- La première déclaration a pour objet l’origine des deniers employés

- Plus précisément l’époux acquéreur doit déclarer que l’acquisition qu’il réalise est « faite de deniers propres ou provenus de l’aliénation d’un propre».

- Bien que la Cour de cassation n’exige pas que l’origine exacte des fonds soit mentionnée dans l’acte, l’important étant que les deniers employés soient déclarés comme propres (V. en ce sens 1ère civ. 9 oct. 1984), afin de prévenir toute difficulté il est recommandé que l’époux acquéreur précise s’ils proviennent d’une succession, d’une libéralité ou encore de la vente d’un propre.

- Seconde déclaration

- La seconde déclaration qui doit être effectuée par l’époux acquéreur a pour objet l’affectation des deniers propres à l’acquisition d’un bien d’un bien propre.

- C’est là le sens de l’article 1434, lorsqu’il énonce que l’époux doit mentionner que l’acquisition qu’il réalise est faite « pour lui tenir lieu d’emploi ou de remploi. »

- L’époux acquéreur doit ainsi expressément manifester sa volonté de conserver le bien acquis au moyen de deniers propres dans son patrimoine personnel.

c. La forme de la double déclaration

La double déclaration d’emploi ou de remploi ne requiert l’observation d’aucune forme particulière, ni la mention d’aucune formule sacramentelle.

La seule exigence qui s’infère de l’article 1434 du Code civil tient à l’existence d’une manifestation de volonté expresse et non équivoque émanant de l’époux acquéreur.

Il en résulte que la double déclaration ne saurait être implicite, ni incomplète. Une déclaration portant uniquement sur la provenance des fonds ou sur la volonté d’affecter lesdits fonds à l’affectation d’un bien propre est insuffisante.

En cas de déclaration implicite ou incomplète, l’article 1434 du Code civil prévoit que l’emploi ou le remploi ne peut produire ses effets qu’à la condition que le conjoint ait donné son accord.

d. Le moment de la double déclaration

i. Principe

Il ressort de l’article 1434 du Code civil que la double déclaration d’emploi ou de remploi doit figurer dans l’acte d’acquisition.

Il en résulte que c’est à la date d’établissement de cet acte que l’époux acquéreur doit manifester sa volonté d’affecter des fonds propres à l’acquisition d’un bien qu’il entend conserver dans son patrimoine personnel.

En toute rigueur, une déclaration d’emploi ou de remploi tardive devrait être dépourvue de tout effet. Le bien acquis devrait, par voie de conséquence, tomber en communauté, quand bien même son acquisition a été financée par des deniers propres.

Il est néanmoins admis, sous certaines conditions, que l’emploi ou le remploi puisse être régularisé a posteriori, tout autant que la loi reconnaît qu’il puisse, à l’inverse, être réalisée par anticipation.

ii. Exceptions

==> L’emploi ou le remploi par anticipation

- Principe

- L’article 1435 du Code civil prévoit que « si l’emploi ou le remploi est fait par anticipation, le bien acquis est propre, sous la condition que les sommes attendues du patrimoine propre soient payées à la communauté dans les cinq ans de la date de l’acte. »

- L’hypothèse envisagée par cette disposition est celle de l’acquisition d’un bien par un époux financée par des fonds propres qu’il ne percevra que postérieurement à cette acquisition et notamment lorsque le bien qui lui appartient en propre sera vendu. Dans cette configuration, l’acquisition précède l’aliénation.

- Pour réaliser l’opération, ce sont donc des deniers communs qui vont être utilisés par l’époux acquéreur. La communauté sera néanmoins remboursée lorsque ce dernier aura encaissé les fonds propres attendus.

- Conditions

- Deux conditions doivent être réunies pour que l’opération d’emploi ou de remploi par anticipation produise ses effets :

- La formalisation d’une double déclaration

- L’opération d’emploi ou de remploi n’échappe pas à l’exigence de double déclaration.

- L’époux acquéreur doit mentionner dans l’acte d’acquisition :

- D’une part, l’origine des fonds propres qu’il va percevoir postérieurement à l’acquisition

- D’autre part, son intention d’affecter ces fonds à l’acquisition d’un bien propre

- Dans, un arrêt du 27 mars 2007, la Cour de cassation a précisé que la validité de la déclaration de remploi par anticipation faite par un époux n’est pas subordonnée au consentement du conjoint ( 1ère civ. 27 mars 2007, n°05-16434).

- Cette double déclaration s’analyse donc en un acte unilatéral.

- Le remboursement de la communauté

- L’article 1435 du Code civil exige expressément que la communauté soit remboursée dans un délai de 5 ans à compter de l’acte d’acquisition pour que l’opération d’emploi ou de remploi par anticipation produise ses effets.

- Si cette condition ne soulève pas de difficulté lorsque le délai de 5 ans expire au cours du mariage, plus délicate est l’hypothèse où la communauté fait l’objet d’une dissolution avant l’expiration de ce délai.

- Pour certains, dans la mesure où la composition des masses doit être fixée au jour de la dissolution de la communauté, l’opération de remploi par anticipation ne pourrait pas produire ses effets.

- Pour d’autres, ce serait une situation injuste pour l’époux acquéreur qui se verrait dépossédé de la propriété d’un bien qui devrait lui revenir de droit.

- À l’examen, tout dépend de la teneur des effets que l’on prête à l’opération d’emploi ou de remploi par anticipation.

- La formalisation d’une double déclaration

- Deux conditions doivent être réunies pour que l’opération d’emploi ou de remploi par anticipation produise ses effets :

- Effets

- L’emploi ou le remploi par anticipation a pour effet de maintenir dans le patrimoine personnel d’un époux un bien acquis au moyen de fonds communs mais financé par des deniers propres qu’il percevra postérieurement à l’acquisition.

- Tant que la communauté n’a pas été remboursée de l’avance de fonds réalisée, la question se pose de la qualification du bien : est-ce un bien commun ou un bien propre ?

- L’article 1435 prévoit que l’opération d’emploi ou de remploi n’opère que sous condition d’un remboursement de la communauté.

- Mais de quelle condition parle-t-on ?

- S’agit-il d’une condition suspensive ou résolutoire ? De la réponse à cette question dépend la qualification du bien acquis durant la période qui précède le remboursement.

- L’opération de remploi est sous condition suspensive

- Pour mémoire, la condition suspensive est celle qui suspend la naissance de l’obligation à la réalisation d’un événement futur et incertain.

- Aussi, dans l’hypothèse où l’opération de remploi est sous condition suspensive, le bien acquis est réputé commun tant que le remboursement de la communauté n’est pas intervenu

- Ce n’est que si cette condition suspensive se réalise que le bien sera réputé être propre depuis la date de l’acte d’acquisition

- L’opération de remploi est sous condition résolutoire

- La condition résolutoire est celle qui, si elle se réalise, menace de disparition une obligation qui existe déjà.

- Dans l’hypothèse où l’opération de remploi est sous condition résolutoire, le bien acquis est réputé propre alors même que le remboursement de la communauté n’est pas encore intervenu.

- Si, en revanche, cette condition ne se réalise pas, le bien tombera en communauté.

- L’opération de remploi est sous condition suspensive

- Les auteurs sont partagés sur les effets de l’opération d’emploi ou de remploi. Quant à la jurisprudence, elle ne s’est jamais prononcée.

- Pour une partie de la doctrine, un élément de réponse est apporté par l’article 1435 du Code civil lorsqu’il énonce que « si l’emploi ou le remploi est fait par anticipation, le bien acquis est propre»

- S’agit-il là d’une invitation à appréhender le bien comme propre dès la formalisation de la double déclaration de remploi par anticipation ? Si tel est le cas, l’opération serait donc assortie d’une condition résolutoire.

==> L’emploi ou le remploi a posteriori

- Principe

- Si pour produire ses effets la déclaration d’emploi ou de remploi doit être formalisée dans l’acte d’acquisition, l’article 1434 du Code civil admet que l’inobservation de cette exigence puisse être régularisée postérieurement.

- Cette tolérance a, pour la première fois, été envisagée par la Cour de cassation dans un arrêt Potier de la Morandière rendu en date du 17 mai 1938 ( req. 17 mai 1938).

- Elle a, par suite, été consacrée par la loi du 13 juillet 1965. L’article 1434 prévoit en ce sens que « à défaut de [double] déclaration dans l’acte, l’emploi ou le remploi n’a lieu que par l’accord des époux, et il ne produit ses effets que dans leurs rapports réciproques.»

- Ainsi, est-il permis aux époux de conférer le caractère propre à un bien dont l’acquisition n’a été assortie d’aucune déclaration d’emploi ou de remploi. C’est ce que l’on appelle le remploi a posteriori.

- Condition

- Tandis que la déclaration d’emploi ou de remploi figurant dans l’acte d’acquisition suffit à elle seule à maintenir le bien acquis dans le patrimoine personnel de l’époux acquéreur, lorsqu’elle fait défaut, une condition supplémentaire doit être satisfaite pour parvenir au même résultat.

- L’article 1434 prévoit, en effet, que, faute de double déclaration dans l’acte d’acquisition, l’emploi ou le remploi a posteriori est subordonné à l’accord des deux époux.

- Dans le silence des textes, la formalisation de cet accord ne requiert aucun formalisme.

- Aussi, est-il admis qu’il puisse être tacite ou implicite (V. en ce sens 1ère civ. 4 nov. 1975, n°74-12537).

- Dans un arrêt du 3 novembre 1983, la Cour de cassation a, par ailleurs, précisé que « il résulte de l’article 1434, alinéa 1er, nouveau du code civil que, dans les rapports entre époux, il y a remploi, malgré l’absence de la double déclaration, du moment que les époux z… eu la volonté de le réaliser, cette volonté pouvant résulter d’un acte postérieur, tant que fonctionne le régime» ( 1ère civ. 3 nov. 1983, n°82-13221).

- Il ressort de cette décision que l’absence de déclaration d’emploi ou de remploi dans l’acte d’acquisition d’un bien financé au moyen de deniers propres peut être régularisée tant que la communauté n’est pas dissoute.

- Effets

- L’emploi ou le remploi a posteriori a pour effet de conférer au bien sur lequel il porte un caractère propre.

- Cette qualification n’opère toutefois qu’entre les époux.

- L’article 1434 in fine du Code civil prévoit en ce sens que l’emploi ou le remploi a posteriori « ne produit ses effets que dans leurs rapports réciproques. »

- Autrement dit, l’opération est inopposable aux tiers pour lesquels le bien demeure commun en l’absence de double déclaration figurant dans l’acte d’acquisition.

- La raison en est que l’emploi ou le remploi ne saurait préjudicier aux tiers qui étaient légitimement en droit de penser que le bien acquis était tombé en communauté.

- Leur gage ne saurait, dans ces conditions, se voir amputer après qu’ils ont contracté avec les époux.

- D’où le principe d’inopposabilité aux tiers du remploi a posteriori posé à l’article 1434 du Code civil.

- Encore faut-il que l’on s’entende sur la notion de tiers : la jurisprudence considère que ne relèvent pas de cette catégorie les héritiers de l’époux intervenu à l’acte d’emploi ou de remploi.

- L’emploi ou le remploi a posteriori est donc pleinement opposable à ces derniers ( 1ère civ. 25 sept. 2013, n°12-21280).

e. La force probante de la double déclaration

Comme vu précédemment, la double déclaration figurant dans l’acte d’acquisition d’un bien financé au moyen de deniers propres suffit, à elle seule, à faire produire ses effets à l’opération d’emploi ou de remploi.

Est-ce à dire que, une fois cette condition remplie, le caractère propre du bien acquis ne peut plus être remis en cause ?

Il n’en est rien. La déclaration d’emploi ou de remploi ne fait que présumer l’appartenance du bien au patrimoine personnel de l’époux acquéreur. Cette présomption est simple de sorte qu’elle peut être combattue par la preuve contraire.

Il appartiendra donc au conjoint qui souhaite la contester de démontrer qu’elle est mensongère et notamment d’établir que les fonds utilisés n’étaient pas propres ou qu’ils avaient déjà été affectés à l’acquisition d’un autre bien propre acquis antérieurement.

f. La sanction de l’absence de double déclaration

Pour répondre à la question de savoir quelle est la sanction applicable en cas d’absence de déclaration d’emploi ou de remploi, deux approches peuvent être envisagées :

- Première approche

- Cette approche consiste à appréhender l’exigence de déclaration d’emploi ou de remploi comme une règle de preuve.

- Aussi, en cas d’inobservation de cette exigence, l’époux acquéreur aurait toujours la faculté de prouver que les deniers employés étaient propres Il pourrait ainsi renverser la qualification du bien acquis tombé en communauté faute de déclaration d’emploi ou de remploi.

- Seconde approche

- Cette approche consiste, à l’inverse, à appréhender l’exigence de déclaration d’emploi ou de remploi comme une règle de fond.

- Cela signifie que dès lors que cette déclaration fait défaut, le bien acquis tombe définitivement en communauté sans possibilité pour l’époux d’établir qu’il s’agit d’un bien propre.

- La déclaration s’analyserait ici, en quelque sorte, en une condition de validité de l’opération d’emploi ou de remploi.

Ces deux approches interrogent ainsi sur la nature de l’exigence posée par l’article 1434. La double déclaration d’emploi ou de remploi est-elle exigée ad probationem ou ad validitatem ?

Il ressort de la jurisprudence, que la Cour de cassation a opté pour la seconde approche. Dans un arrêt du 20 septembre 2006, la Première chambre civile a affirmé en ce sens que « la règle du remploi […] a le caractère d’une règle de fond » (Cass. 1ère civ. 20 sept. 2006, n°04-18384).

Dans un arrêt du 25 février 2009, elle a encore plus explicitement jugé, au visa de l’article 1434 du Code civil, « qu’il résulte de ce texte qu’à défaut de la double déclaration d’origine et d’intention, lors d’une acquisition réalisée avec des deniers propres à un époux marié sous le régime de la communauté, les biens acquis ne prennent, par subrogation, la qualité de propres, dans les rapports entre époux, que si ceux-ci sont d’accord pour qu’il en soit ainsi ; que cette règle a le caractère d’une règle de fond » (Cass. 1ère civ. 25 févr. 2009, n°08-12137).

Ainsi, en l’absence de formalisation de la déclaration d’emploi ou de remploi, le bien acquis tombe définitivement en communauté, quand bien même l’époux acquéreur parviendrait à rapporter la preuve du caractère propre des deniers employés.

Tout au plus, il pourra régulariser le défaut de déclaration en se repliant sur le remploi a posteriori. Il lui faudra néanmoins obtenir l’accord de son conjoint, faute de quoi cette forme de remploi est privée de tout effet.

B) Les effets de l’emploi et du remploi

Si l’opération d’emploi ou de remploi a, par l’effet de la subrogation réelle, pour conséquence de maintenir le bien acquis avec des deniers propres dans le patrimoine personnel de l’époux acquéreur, il est un cas où il tombera malgré tout en communauté.

1. Principe

==> Le jeu de la subrogation réelle

Lorsque les conditions énoncées aux articles 1434 et 1435 du Code civil sont réunies, l’emploi ou le remploi produit les mêmes effets que la subrogation réelle de plein droit. Et pour cause, l’emploi et le remploi sont une forme de subrogation réelle.

Aussi, ont-ils pour effet de transmettre au bien qui se substitue aux fonds utilisés le caractère propre de ces derniers.

==> Le moment de la subrogation réelle

La subrogation produit ses effets à des dates qui diffèrent selon que l’emploi ou le remploi intervient au moment d’établissement de l’acte d’acquisition ou selon qu’il intervient par anticipation ou a posteriori.

- L’emploi ou le remploi intervient au moment de l’établissement de l’acte d’acquisition

- Dans cette hypothèse, la subrogation réelle opère immédiatement, soit au même moment que la régularisation de l’acte d’acquisition.

- Le bien intègre alors concomitamment le patrimoine personnel de l’époux acquéreur.

- L’emploi ou le remploi intervient par anticipation

- Dans cette hypothèse, selon que l’on considère que le remploi par anticipation est sous condition suspensive ou sous condition résolutoire la subrogation interviendra à des dates différentes.

- Si l’on estime que le remploi par anticipation est sous condition suspensive, alors le bien acquis n’intégrera le patrimoine personnel de l’époux acquéreur qu’une fois la communauté remboursée, ce dans la limite de 5 années

- Si l’on estime, au contraire, que le remploi par anticipation est sous condition résolutoire, alors le bien acquis rejoindra le patrimoine personnel de l’époux acquéreur à la date d’établissement de l’acte d’acquisition.

- Pour l’heure, la question n’est toujours pas tranchée en jurisprudence

- Dans cette hypothèse, selon que l’on considère que le remploi par anticipation est sous condition suspensive ou sous condition résolutoire la subrogation interviendra à des dates différentes.

- L’emploi ou le remploi intervient a posteriori

- Dans cette hypothèse, la subrogation opérera à la date où les époux sont tombés d’accord quant au maintien du bien acquis sans qu’aucune déclaration d’emploi ou de remploi n’ait été faite dans le patrimoine personnel de l’époux acquéreur.

- Reste que les effets de cette subrogation seront pour le moins limités dans la mesure où elle inopposable aux tiers.

2. Tempérament

L’article 1436 du Code civil prévoit que « quand le prix et les frais de l’acquisition excèdent la somme dont il a été fait emploi ou remploi, la communauté a droit à récompense pour l’excédent. Si, toutefois, la contribution de la communauté est supérieure à celle de l’époux acquéreur, le bien acquis tombe en communauté, sauf la récompense due à l’époux. »

Il ressort de cette disposition que selon que lorsque la communauté a contribué au financement du bien acquis au moyen de deniers propres, le maintien de ce bien dans le patrimoine personnel de l’époux acquéreur dépend de la proportion dans laquelle cette contribution est intervenue.

Le texte distingue deux situations :

- Le montant de la contribution de la communauté est inférieur ou égale à la valeur du bien acquis

- Le montant de la contribution de la communauté est supérieur la valeur du bien acquis

Ainsi, la contribution de la communauté dans le financement du bien acquis par emploi ou remploi a une véritable incidence sur la qualification de ce bien.

La question qui subsidiairement se pose est alors de savoir quels sont les éléments de calcul qui doivent être pris en compte pour déterminer la part contributive de la communauté.

a. Les incidences de la contribution de la communauté à l’acquisition du bien

==> Le montant de la contribution de la communauté est inférieur ou égal à la valeur du bien acquis

L’article 1436 du Code civil prévoit donc que lorsque la part contributive de la communauté dans l’acquisition du bien acquis par un époux avec ses deniers propres est minoritaire, ce bien reste dans son patrimoine personnel.

La communauté aura néanmoins droit à récompense dont l’assiette correspond à la fraction du prix qu’elle a financé.

==> Le montant de la contribution de la communauté est supérieur à la valeur du bien acquis

L’article 1436 du Code civil prévoit que « Si, toutefois, la contribution de la communauté est supérieure à celle de l’époux acquéreur, le bien acquis tombe en communauté, sauf la récompense due à l’époux. »

Ainsi, par exception au principe de maintien des biens acquis par emploi ou remploi dans le patrimoine personnel de l’époux acquéreur, cette disposition fait-elle tomber en communauté le bien dont l’acquisition a majoritairement été financée par la communauté.

C’est là une application de la règle Major pars trahit ad se minorem, qui signifie littéralement « la plus grande partie attire à elle la moindre ».

Le législateur a, en effet, considéré que dans l’hypothèse où la part contributive de la communauté était supérieure à la valeur du bien acquis par emploi ou remploi, l’opération devait lui profiter.

La raison en est que l’opération s’analyse ici moins comme une substitution de biens dans le patrimoine propre de l’époux acquéreur, que comme l’acquisition d’une valeur nouvelle justifiant qu’on lui attribue la qualification d’acquêt.

En contrepartie de la perte de la propriété du bien qu’il a acquis au moyen de deniers propres, l’époux a droit à récompense.

b. La détermination de la part contributive de la communauté

Tandis que certains frais, en sus du prix d’acquisition du bien, doivent être inclus dans le calcul de la part contributive de la communauté, d’autres doivent en être exclus.

==> Les éléments de calcul qui doivent être inclus dans le calcul de la part contributive

Pour déterminer la part contributive de la communauté, il y a lieu de se reporter à l’article 1436 du Code civil qui intègre dans son calcul deux éléments :

- Le prix d’acquisition du bien

- Les frais d’acquisition du bien

Par frais d’acquisition, il faut entendre ceux immédiatement exposés lors de l’acquisition du bien, tels que les commissions et autres émoluments perçus par les intermédiaires et les officiers ministériels ou encore les taxes et redevances.

Aussi, un bien dont le prix est fixé à 100 euros et dont les frais d’acquisition s’élèvent à 10 euros restera dans le patrimoine personnel de l’époux acquéreur dès lors que la part contributive de la communauté n’excède pas 55 euros, soit (100+10) / 2.

Si en revanche, cette part contributive dépasse ce seuil, alors le bien acquis tombera en communauté, quand bien même il aura été financé, pour partie, au moyen de deniers propres.

==> Les éléments de calcul qui doivent être exclus du calcul de la part contributive

Deux éléments doivent être exclus du calcul de la part contributive de la communauté :

- Les intérêts d’emprunt

- Dans un arrêt du 5 mars 2008, la Cour de cassation a jugé que les intérêts d’un emprunt souscrit par la communauté pour contribuer au financement du bien, ne devaient pas être inclus dans les frais d’acquisition (V. en ce sens 1ère civ. 5 mars 2008, n°07-12392)

- Dans ces conditions, ils ne peuvent pas être pris en compte dans le calcul de la part contributive de la communauté

- Les frais exposés pour l’acquisition ou l’amélioration du bien propre aliéné

- Il n’est pas rare que la communauté ait contribué, pour partie, à l’acquisition ou à l’amélioration du bien dont le prix de vente a été réemployé.

- Dans cette hypothèse, on s’est demandé si cette contribution passée devait être prise en compte dans le calcul de la contribution au financement du nouveau bien.

- Par un arrêt du 15 juin 1994, la Cour de cassation a répondu par la négative à cette question.

- Elle a jugé en ce sens « qu’il résulte de l’article 1436 du Code civil que la contribution de la communauté ne comprend que les sommes ayant servi à régler partie du prix d’acquisition du bien nouveau, à l’exclusion des fonds utilisés pour l’achat et pour la conservation du bien ancien » ( 1ère civ. 15 juin 1994, n°92-20201).

[1] V. en ce sens F. Terré et Ph. Simler, Droit civil – Les régimes matrimoniaux, éd. Dalloz, 2011, n°353, p. 282.

1 Comment

Un grand merci pour cet article qui est la seule source d’information rigoureuse, précise et complète sur ce sujet disponible gratuitement sur Internet. Vous mettez à notre disposition des informations de qualité qui sont (hélas) introuvables ailleurs pour les non professionnels.