Les causes d’extinction du cautionnement sont nombreuses et parfois complexes. La raison en est qu’il s’agit d’une opération triangulaire qui mobilise plusieurs rapports d’obligations.

Classiquement on distingue deux sortes de causes d’extinction du cautionnement :

- Les causes d’extinction qui puisent leur source dans le rapport entre la caution et le créancier : on dit que le cautionnement s’éteint par voie principale

- Les causes d’extinction qui puisent leur source dans le rapport entre le créancier et le débiteur : on dit que le cautionnement s’éteint par voie accessoire

Ces différentes causes d’extinction du cautionnement sont envisagées aux articles 2313 à 2320 du Code civil.

À cet égard, l’ordonnance n°2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés a réaffirmé que le cautionnement pouvait s’éteindre, soit par voie principale, soit par voie accessoire.

Nous nous focaliserons ici sur l’extinction du cautionnement par voie principale.

Bien que le cautionnement présente un caractère accessoire, il n’en reste pas moins un contrat distinct de l’obligation principale.

Aussi, est-il soumis aux mêmes causes d’extinction que n’importe quel contrat indépendamment de celles susceptibles d’affecter le rapport d’obligation dont il garantit l’exécution.

L’article 2313 du Code civil prévoit en ce sens que « l’obligation de la caution s’éteint par les mêmes causes que les autres obligations. »

À l’analyse, afin d’appréhender les causes d’extinction par voie principale du cautionnement, il y a lieu de distinguer selon qu’elles intéressent l’obligation de règlement ou l’obligation de couverture.

==> Obligation de règlement/obligation de couverture

La distinction entre l’obligation de règlement et l’obligation de couverture a été théorisée par Christian Mouly aux fins d’envisager les différentes causes d’extinction du cautionnement et plus spécifiquement d’expliquer celles qui concernent le cautionnement de dettes futures.

Pour mémoire, l’obligation future est celle qui n’est pas encore née au jour de la souscription du cautionnement.

Cette situation se rencontre en matière de cautionnement dit « omnibus », soit celui qui vise à garantir toutes les dettes à venir du débiteur principal.

Par souci de protection de la caution qui, par hypothèse, ignore, au jour où elle s’oblige, l’étendue de son engagement, le législateur a prévu des causes d’extinction propres au cautionnement de dettes futures.

Ainsi, l’article 2316 du Code civil prévoit que « lorsqu’un cautionnement de dettes futures prend fin, la caution reste tenue des dettes nées antérieurement, sauf clause contraire. »

Il ressort de cette disposition que lorsqu’un cautionnement a pour objet des dettes futures son extinction ne libère pas nécessairement la caution de son obligation de garantie.

Selon que la dette est née avant ou postérieurement à la fin du cautionnement, la garantie ne produira pas les mêmes effets.

Il s’agit là d’une consécration de la distinction entre l’obligation de couverture et l’obligation de règlement.

En substance cette distinction s’articule comme suit :

- L’obligation de couverture

- Cette obligation, qui n’existe qu’en présence d’un cautionnement de dettes futures, correspond à l’engagement souscrit par la caution de garantir des dettes qui n’existent pas encore.

- Elle a pour objet de délimiter dans le temps le domaine de la garantie consentie par la caution.

- À cet égard, l’obligation de couverture présente un caractère successif, puisque déterminant les dettes à naître qui donc ont vocation à être couvertes par le cautionnement.

- L’obligation de règlement

- Cette obligation, qui existe quant à elle dans tous les cautionnements, correspond à l’engagement souscrit par la caution de payer le créancier en cas de défaillance du débiteur principal.

- Plus précisément, l’obligation de règlement commande à la caution de payer toutes les dettes nées du rapport entre le créancier et le débiteur principal et qui entrent dans le champ de la garantie.

- À ce titre, elle présente un caractère instantané, puisqu’ayant vocation à s’exécuter autant de fois qu’il est de dettes couvertes par le cautionnement.

En présence d’un cautionnement de dettes futures, pour déterminer à partir de quand la caution est libérée de son engagement, la distinction entre l’obligation de couverture et l’obligation de règlement conduit à distinguer selon que la dette est née antérieurement ou postérieurement à la fin du cautionnement :

- Les dettes nées antérieurement à l’événement marquant la fin du cautionnement (résiliation, survenance du terme ou décès de la caution) demeurent couvertes par le cautionnement, de sorte que pèse toujours sur la caution une obligation de règlement, quand bien même la dette serait exigible postérieurement

- Les dettes nées postérieurement à la fin du cautionnement ne sont plus couvertes, de sorte que plus aucune obligation de règlement ne pèse sur la caution.

Aussi, afin de déterminer si la dette est couverte par le cautionnement, la date à prendre en compte c’est le jour de naissance de la créance : les créances nées antérieurement à l’extinction du cautionnement doivent être réglées par la caution, même si leur date d’exigibilité est postérieure.

Au bilan, la distinction entre l’obligation de règlement et l’obligation de couverture révèle qu’il existe deux catégories de causes d’extinction par voie principale du cautionnement :

- Les causes d’extinction qui libèrent totalement et définitivement la caution : ce sont celles qui intéressent l’obligation de règlement, laquelle obligation se retrouve dans tous les cautionnements

- Les causes d’extinction qui ne libèrent la caution que pour l’avenir et laissent subsister la garantie pour les dettes nées antérieurement au fait générateur de l’extinction de cette garantie : ce sont celles qui intéressent l’obligation de couverture, laquelle n’existe qu’en présence d’un cautionnement de dettes futures

§1: Les causes d’extinction de l’obligation de règlement

I) Le paiement

Bien que le « mode normal d’extinction du cautionnement »[1] soit le paiement effectué par le débiteur principal entre les mains du créancier, le paiement fait par la caution a également pour effet de la libérer de son obligation, sous réserve de satisfaire à un certain nombre de conditions.

A) Les conditions du paiement

1. La validité du paiement

Pour que le paiement réalisé par la caution entre les mains du créancier ait pour effet d’éteindre le cautionnement, encore faut-il qu’il soit valable.

Cela signifie notamment :

- D’une part, que le paiement doit avoir été effectué entre les mains du créancier ou de la personne désignée par lui pour le recevoir ( 1342-2, al. 1er C. civ.)

- D’autre part, que le créancier ait la capacité de recevoir le paiement ( 1342-2, al. 3e C. civ.), tout autant que la caution doit avoir la capacité de payer.

Là ne sont pas les seules conditions de validité du paiement ; celui-ci peut être anéanti en raison de sa réalisation en période suspecte (art. L. 632-1 C.com.) ou encore parce que le bien fourni au créancier à titre de paiement n’appartenait pas à la caution.

Quelles que soient les causes d’annulation du paiement, son anéantissement se répercutera sur l’engagement de caution qui sera rétroactivement maintenu (V. en ce sens Cass. com. 14 avr. 1992, n°89-21.863).

2. Le quantum du paiement

Pour que la caution soit libérée de son obligation, elle doit avoir intégralement payé le créancier, faute de quoi elle pourra toujours être appelée en garantie pour la fraction de la dette échue et non payée.

Aussi, en cas de paiement partiel, la caution n’est libérée qu’à due concurrence de ce qu’elle a réglé.

Conformément à l’article 1343-1 du Code civil, dans l’hypothèse où l’obligation garantie porte intérêt, le paiement partiel s’impute d’abord sur les intérêts, puis sur le capital.

Par ailleurs, en cas de pluralité de dettes garanties par la caution envers un même créancier, l’article 1342-10 du Code civil confère à cette dernière la faculté d’indiquer celle qu’elle entend acquitter en priorité.

À défaut d’indication, le texte précise que l’imputation a lieu comme suit : d’abord sur les dettes échues, parmi celles-ci, sur les dettes que le débiteur avait le plus d’intérêt d’acquitter. Il s’agira le plus souvent des dettes les plus onéreuses.

À égalité d’intérêt, l’imputation se fera sur la plus ancienne ; toutes choses égales, elle se fait proportionnellement.

B) Les effets du paiement

Le paiement – valable et intégral – réalisé par la caution entre les mains du créancier a pour effet d’éteindre le cautionnement. Il en résulte que la caution est libérée de son obligation.

Tel n’est toutefois pas le cas du débiteur principal qui reste tenu sur le fondement des deux recours ouverts à la caution qui a payé.

En effet, si conformément à l’article 2288 du Code civil, la caution « s’oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci », l’engagement pris n’est qu’accessoire.

Autrement dit, la caution, lorsqu’elle est appelée en garantie, intervient à titre subsidiaire, ce qui signifie qu’elle n’a pas vocation à supporter le poids définitif de l’obligation garantie.

La caution est seulement tenue à une obligation à la dette ; elle ne s’oblige pas à y contribuer.

Pour cette raison, une fois son obligation de paiement exécutée auprès du créancier, la caution est investie de deux recours contre le débiteur principal :

- D’une part, le recours personnel ( 2308 C. civ.)

- D’autre part, le recours subrogatoire ( 2309 C. civ.)

Tandis que le recours personnel se justifie par le caractère subsidiaire de l’engagement de caution, le recours subrogatoire n’est autre qu’une application, au cautionnement, des règles qui encadrent la subrogation personnelle.

Les deux recours procurent à la caution des avantages différents :

- S’agissant du recours personnel

- Premier avantage

- Le recours personnel offrira à la caution la possibilité de recevoir une indemnisation des plus large.

- Au titre de ce recours, elle pourra, en effet, réclamer au débiteur le paiement :

- D’une part, de ce qu’elle a payé au créancier

- D’autre part, des intérêts moratoires produits par la somme qui lui est due par le débiteur, lesquels commencement à courir à compter de la date de paiement du créancier

- En outre, des dommages et intérêts en réparation du préjudice qu’elle aurait éventuellement subi dans le cadre de l’appel en garantie

- Enfin, des frais exposés, tant dans le cadre de ses rapports avec le créancier que dans le cadre du recouvrement de sa créance auprès du débiteur

- C’est là une différence majeure avec le recours subrogatoire qui ne permettra à la caution d’obtenir que le remboursement des sommes qu’elle a payées au créancier.

- Deuxième avantage

- Le recours personnel est soumis au délai de prescription de droit commun, lequel court à compter de la date du paiement par la caution du créancier.

- Tel n’est pas le cas du délai de prescription du recours subrogatoire qui n’est autre que celui applicable à l’action en paiement dont est titulaire le créancier à l’encontre du débiteur principal.

- Aussi, ce délai est-il susceptible d’être partiellement écoulé au jour du paiement du créancier et donc d’être plus bref que celui auquel est soumis le recours personnel.

- À cet égard, si l’action attachée à l’obligation principale est prescrite, la caution sera irrecevable à exercer son recours subrogatoire.

- Troisième avantage

- Lorsque la caution exerce son recours personnel à l’encontre du débiteur principal, celui-ci ne peut pas lui opposer les exceptions tirées du rapport qui le lie au créancier et donc de l’obligation principale.

- Ces exceptions ne sont opposables à la caution que dans le cadre de l’exercice du recours subrogatoire.

- En étant subrogée dans les droits du créancier, la caution s’expose, en effet, à se voir opposer toutes les exceptions que le débiteur était autorisé à opposer à ce dernier.

- S’agissant du recours subrogatoire

- Le principal avantage du recours subrogatoire est de permettre à la caution de bénéficier de l’ensemble des droits et accessoires dont était titulaire le créancier et en particulier les sûretés constituées à son profit.

- Sont également transmises à la caution au titre de la subrogation opérée par le paiement du créancier toutes les actions contre le débiteur principal (action résolutoire), ainsi que les actions contre les tiers (action en responsabilité).

Au bilan, les recours personnel et subrogatoire présentent des avantages différents dont il devra être tenu compte par la caution avant d’agir contre le débiteur principal.

Reste que, la plupart du temps, afin d’optimiser ses chances de succès, elle exercera les deux recours, lesquels peuvent se cumuler.

Dans un arrêt du 29 novembre 2017, la Cour de cassation a jugé en ce sens que, en application des articles 2305 (devenu 2308) et 2306 (devenu 2309) « la caution peut exercer soit un recours personnel soit un recours subrogatoire ; que ces deux recours ne sont pas exclusifs l’un de l’autre » (Cass. 1ère civ. 29 nov. 2017, n°16-22.820).

À cet égard, dans cette décision, la Première chambre civile précise que « l’établissement d’une quittance subrogative à seule fin d’établir la réalité du paiement est sans incidence sur le choix de la caution d’exercer son recours personnel ».

Il est ainsi admis que la caution puisse agir contre la caution sur le fondement, tant du recours personnel, que du recours subrogatoire.

II) La dation en paiement

La dation en paiement s’analyse en un mode d’extinction des obligations.

Plus précisément, elle se définit comme « la convention par laquelle le créancier accepte de recevoir en paiement une prestation différente de celle qui était prévue au contrat »[2].

La dation en paiement est envisagée par l’article 1342-4 du Code civil comme l’opération consistant, pour le créancier, à « accepter de recevoir en paiement autre chose que ce qui lui est dû ».

Concrètement, c’est le fait pour le débiteur d’une obligation ayant pour objet, par exemple une somme d’argent, de s’acquitter de sa dette par l’exécution d’une autre prestation, telle que la délivrance d’une chose ou la fourniture d’un service d’une valeur équivalente.

Lorsque la dation en paiement intervient dans le cadre de l’exécution du cautionnement, la question se pose de savoir si elle produit le même effet que le paiement ordinaire, soit la libération de la caution.

Pour la doctrine, une réponse positive s’impose. La dation en paiement a pour effet d’éteindre le cautionnement, pourvu que ce mode de paiement envisagé par la caution soit accepté par le créancier.

Cette position a été confirmée par la Cour de cassation dans un arrêt du 20 mai 1980. Dans cette affaire, la caution prétendait s’être libérée de son engagement par la remise au créancier, à titre de dation en paiement, de valeurs mobilières pour un montant correspondant à celui garanti par le cautionnement.

Les juges du fond, dont la décision est validée par la Chambre commerciale, ont néanmoins estimé que la preuve de cette remise n’avait pas été rapportée, raison pour laquelle la caution est déboutée de sa demande de décharge (Cass. com. 20 mai 1980, n°79-11.128).

III) La remise de dette

A) Principe

La remise de dette est définie à l’article 1350 du Code civil comme « le contrat par lequel le créancier libère le débiteur de son obligation ».

Ainsi, la remise de dette produit-elle un effet extinctif. Elle délie le débiteur de tout ou partie de son engagement, ce qui revient pour le créancier à renoncer au droit de créance dont il est titulaire à l’encontre du débiteur, sous réserve d’acceptation de ce dernier.

La question qui alors se pose est de savoir si, à l’instar de n’importe quel débiteur, la caution peut se prévaloir d’une remise de dette totale ou partielle qui lui serait consentie par le créancier.

Rien ne l’interdit. Cette possibilité s’évince d’ailleurs de l’article 1350-2 du Code civil, bien que cette disposition ne vise que les seules cautions solidaires.

B) Effets

Si la remise de dette octroyée à la caution est sans incidence sur la situation du débiteur principal, elle est, en revanche, susceptible de produire des effets sur d’éventuels cofidéjusseurs.

1. Effets sur le débiteur principal

==> Principe

L’article 1350-2, al. 2e du Code civil prévoit que « la remise consentie à l’une des cautions solidaires ne libère pas le débiteur principal ».

Il ressort de cette disposition que la remise de dette octroyée à la caution ne profite pas au débiteur principal qui donc reste tenu dans les mêmes termes envers le créancier.

La raison en est que, lorsque le créancier renonce au cautionnement conclu à son profit, il n’entend pas nécessairement renoncer au droit de créance dont il est titulaire à l’encontre du débiteur principal.

Aussi, pour que la remise de dette bénéficie également au débiteur principal, la volonté du créancier devra avoir été clairement exprimée (V. en ce sens Cass. 1ère civ. 20 mai 2009, n°08-12.922).

==> Tempérament

L’article 1350-2, al. 3e du Code civil apporte un tempérament à la règle privant le débiteur principal du bénéfice de la remise de dette consentie à la caution.

Cette disposition prévoit, en effet, que « ce que le créancier a reçu d’une caution pour la décharge de son cautionnement doit être imputé sur la dette et décharger le débiteur principal à proportion ».

Autrement dit, lorsque la remise de dette est consentie à la caution en contrepartie d’un paiement partiel, elle profite au débiteur principal à concurrence du montant payé.

Cette règle vise à empêcher le créancier d’être payé deux fois et donc d’obtenir, par le biais de sa renonciation au bénéfice du cautionnement, plus que ce qui lui est dû.

La fonction d’une sûreté n’est pas de procurer un enrichissement à son bénéficiaire mais de garantir l’exécution d’une obligation.

Pour cette raison, la doctrine majoritaire estime que la règle énoncée à l’article 1350-2, al. 3e du Code civil est d’ordre public, de sorte qu’il ne peut pas y être dérogé par convention contraire.

2. Effets sur les cofidéjusseurs

==> Droit antérieur

Sous l’empire du droit antérieur, l’ancien article 1287, al. 3e du Code civil prévoyait que la remise ou décharge conventionnelle « accordée à l’une des cautions ne libère pas les autres. »

Il fallait comprendre, autrement dit, que la remise de dette consentie à une caution était sans incidence sur la situation de ses cofidéjusseurs.

Très tôt s’est posée la question de savoir s’il fallait appliquer cette règle à toutes les cautions sans distinction ou s’il y avait lieu d’appréhender différemment la situation des cautions simples et des cautions solidaires.

Selon que l’on se trouve dans l’un ou l’autre cas, l’incidence de la règle énoncée par l’ancien article 1287 du Code civil n’était, en effet, pas la même :

- En présence de cautions simples

- Les cofidéjusseurs sont investis de la faculté d’opposer au créancier bénéfice de discussion.

- Celui-ci pourra donc être contraint de diviser ses poursuites entre toutes les cautions solvables, de sorte qu’il ne pourra réclamer que la part qui revient à chacune d’elles.

- Aussi, la remise de dette consentie à une caution simple sera sans incidence sur l’engagement des autres, chacune demeurant tenue pour sa part personnelle.

- En présence de cautions solidaires

- Les cofidéjusseurs ont renoncé au bénéfice de division, ce qui les prive de la faculté d’obliger le créancier à diviser ses poursuites.

- La conséquence en est que ce dernier pourra actionner en paiement chaque caution prise individuellement pour la totalité de la dette garantie.

- Dans cette configuration, l’incidence de la remise de dette consentie à une caution sur la situation des autres n’est pas aussi évidente qu’elle ne l’est en présence de cautions simples.

- En effet, deux approches sont envisageables :

- Soit l’on considère que les cofidéjusseurs demeurent tenus pour la totalité de la dette

- Soit l’on considère que l’engagement des cofidéjusseurs est réduit à hauteur de la part de la caution ayant bénéficié de la remise de dette

- Selon que l’on retient l’une ou l’autre approche, l’incidence de la remise de dette consentie à une caution sur les autres n’est manifestement pas la même.

- Tandis que dans le premier cas l’engagement des cofidéjusseurs se trouve augmenté, dans la mesure où ils doivent supporter la part de la caution déchargée de son obligation, dans le second cas leur engagement est réduit à hauteur de cette même part.

- La doctrine a suggéré d’adopter la seconde approche au motif qu’il serait « inique»[3] de faire assumer la charge de la remise de dette consentie à une caution par ses cofidéjusseurs.

- Au soutien de cette thèse, les auteurs se sont notamment appuyés sur l’ancien article 1285, al. 2e du Code civil qui prévoyait que, en cas de remise de dette faite au profit de l’un des codébiteurs solidaires, le créancier « ne peut plus répéter la dette que déduction faite de la part de celui auquel il a fait la remise. »

- Cette analyse a été consacrée par la Cour de cassation dans un arrêt du 18 mai 1978 aux termes duquel elle a énoncé, au visa notamment de l’ancien article 1285 du Code civil, que « lorsque le créancier a accordé une remise conventionnelle à l’une des cautions solidaires, les cofidéjusseurs qui restent tenus ne peuvent être poursuivis que déduction faite de la part de la caution bénéficiaire de la remise» ( 1ère civ. 18 mai 1978, n°76-14.196).

==> Réforme du droit des obligations

À l’occasion de la réforme du droit des obligations opérée par l’ordonnance n° 2016-131 du 10 février 2016, il est apparu nécessaire de clarifier l’incidence de la remise de dette consentie à une caution solidaire sur la situation de ses cofidéjusseurs.

Aussi, la position retenue par la Cour de cassation dans son arrêt du 18 mai 1978 a-t-elle été entérinée à l’article 1350-2, al. 2e du Code civil.

Cette disposition prévoit que « la remise consentie à l’une des cautions solidaires […] libère les autres à concurrence de sa part. »

Ainsi, l’engagement des cautions solidaires non déchargées de leur obligation par le créancier est-il réduit à hauteur de la part de la caution bénéficiant de la remise de dette.

Dans un arrêt du 11 juillet 1984 la Cour de cassation a précisé que « lorsque le créancier, moyennant, le paiement d’une certaine somme, a déchargé l’une des cautions solidaires de son engagement, les autres cautions solidaires ne restent tenues que déduction faite soit de la part et portion dans la dette du cofidéjusseur bénéficiaire de la remise conventionnelle, soit du montant de la somme versée par ce dernier lorsque cette somme excède sa part et portion » (Cass. 1ère civ. 11 juill. 1984, n°82-16.837).

Cette solution a été consacrée à l’article 1350-2, al. 3e in fine du Code civil dispose que « les autres cautions ne restent tenues que déduction faite de la part de la caution libérée ou de la valeur fournie si elle excède cette part. »

IV) La novation

A) Principe

La novation consiste en un « contrat qui a pour objet de substituer à une obligation, qu’elle éteint, une obligation nouvelle qu’elle crée » (art. 1329 C. civ.)

Il s’agit, autrement dit, d’une modalité d’extinction d’une obligation préexistante par la substitution d’une obligation nouvelle.

Ce mécanisme présente la particularité de lier indivisiblement l’extinction de la première obligation et la création de la seconde.

Autrement dit, la création de l’obligation nouvelle ne peut s’opérer sans extinction de l’obligation primitive.

La novation peut avoir lieu :

- Soit par substitution d’obligation entre les mêmes parties

- Cette hypothèse se rencontre, par exemple, en cas de modification d’un bail commercial en bail d’habitation

- Soit par changement de débiteur

- Cette hypothèse correspond à la délégation parfaite, soit à l’opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur

- Par le jeu de la novation, le délégant est déchargé de son obligation envers le délégataire

- Soit par changement de créancier

- Cette hypothèse est proche de la cession de créance, à la différence près que le consentement du débiteur est requis et qu’il n’y a pas de transfert de créance au profit du nouveau créancier

Lorsque les conditions sont remplies, la novation a donc pour effet d’éteindre l’obligation ancienne qui est substituée par une obligation nouvelle.

En l’absence de disposition contraire, le rapport d’obligation qui résulte du cautionnement est susceptible de s’éteindre par voie de novation, pourvu que les parties aient eu la volonté de lier indissociablement les opérations d’extinction et de création d’obligation qui se servent mutuellement de cause.

Cette exigence est énoncée à l’article 1330 du Code civil qui prévoit que « la novation ne se présume pas ; la volonté de l’opérer doit résulter clairement de l’acte. »

La Cour de cassation a précisé dans un arrêt du 15 janvier 1975 « qu’il n’est pas nécessaire que l’intention de nover soit exprimée en termes formels dès lors qu’elle est certaine » (Cass. 3e civ. 15 janv. 1975, n°73-13.331).

Il est ainsi admis qu’elle puisse être tacite. Dans un arrêt du 19 mars 1974, la Première chambre civile a jugé en ce sens, après avoir rappelé que « l’acte novatoire ne doit pas nécessairement être passe par écrit », que celui-ci pouvait parfaitement résulter des circonstances de la cause (Cass. 1ère civ. 19 mars 1974, n°72-12.118).

La Chambre commerciale a encore affirmé que si la novation ne se présume pas, elle peut résulter « des faits et actes intervenus entre les parties » pourvu qu’elle soit certaine (Cass. com. 19 mars 1979, n°77-12.889).

Reste que lorsque la novation ne sera pas clairement exprimée dans l’acte, il sera souvent difficile de sonder l’intention des parties.

Ont-elles voulu substituer une obligation par une autre ou seulement stipuler des obligations successives qui n’entretiennent pas nécessairement de lien entre elles ?

Dans le doute, les obligations souscrites successivement par un débiteur au profit d’un même débiteur seront réputées, non pas se substituer les unes aux autres, mais s’additionner.

Les combinaisons possibles sont nombreuses, raison pour laquelle la preuve de la novation n’est pas aisée à rapporter.

Aussi, la caution sera-t-elle, la plupart du temps, bien en peine d’établir que l’obligation dont elle garantit l’exécution a été novée.

Dans plusieurs arrêts la Cour de cassation a, par exemple, estimé que, en cas de cession de parts d’une société, la souscription d’un cautionnement par l’associé cessionnaire n’emportait pas nécessairement novation du cautionnement qui avait été souscrit dans les mêmes termes par l’associé cédant (V. notamment Cass. com. 29 janv. 2002, n°99-12.976).

À cet égard, il a été décidé que le créancier n’était tenu, ni d’une obligation d’information, ni d’une obligation de conseil sur le maintien, faute de novation, du cautionnement souscrit par les cautions cédantes.

De façon générale, les juridictions se montrent très exigeantes quant à la preuve de l’intention des parties de procéder à une substitution de garantie (V. Cass. com. 3 juill. 2007, n°05-21.699).

La Cour de cassation exige notamment que le créancier ait clairement donné son accord à cette substitution, faute de quoi les cautionnements souscrits successivement seront réputés se cumuler (V. en ce sens Cass. com. 14 janv. 2004, n°01-11.767).

B) Effets

==> Les effets sur le débiteur principal

L’article 1335 du Code civil prévoit que « la novation convenue entre le créancier et une caution ne libère pas le débiteur principal. ».

Il ressort de cette disposition que la novation qui affecte le cautionnement est sans incidence sur l’obligation garantie, de sorte que le débiteur principal reste tenu dans les mêmes termes envers le créancier.

La raison en est que, lorsque le créancier accepte que le cautionnement conclu à son profit fasse l’objet d’une novation, il n’entend pas nécessairement renoncer au droit de créance dont il est titulaire à l’encontre du débiteur principal.

Aussi, pour que la remise de dette bénéficie également au débiteur principal, la volonté du créancier devra avoir été clairement exprimée (V. en ce sens Cass. 1ère civ. 20 mai 2009, n°08-12.922).

==> Les effets sur les cofidéjusseurs

- En présence de cautions simples

- Les cofidéjusseurs sont investis de la faculté d’opposer au créancier bénéfice de discussion.

- Celui-ci pourra donc être contraint de diviser ses poursuites entre toutes les cautions solvables, de sorte qu’il ne pourra réclamer que la part qui revient à chacune d’elles.

- Aussi, la novation emportant extinction de l’engagement d’une caution simple sera sans incidence sur l’engagement des autres, chacune demeurant tenue pour sa part personnelle.

- En présence de cautions solidaires

- Les cofidéjusseurs ont renoncé au bénéfice de division, ce qui les prive de la faculté d’obliger le créancier à diviser ses poursuites.

- La conséquence en est que ce dernier pourra actionner en paiement chaque caution prise individuellement pour la totalité de la dette garantie.

- Dans cette configuration, l’incidence de novation emportant extinction de l’engagement d’une caution solidaire sur la situation des autres cautions n’est pas aussi évidente qu’elle ne l’est en présence de cautions simples.

- En effet, deux approches sont envisageables :

- Soit l’on considère que les cofidéjusseurs sont totalement libérés de leur engagement comme le suggérait l’ancien article 1281, al. 1er du Code civil applicable aux obligations solidaires

- Soit l’on considère que l’engagement des cofidéjusseurs est seulement réduit à hauteur de la part de la caution ayant été déchargé de son obligation par l’effet de la novation

- Selon que l’on retient l’une ou l’autre approche, l’incidence de la novation sur les autres cautions n’est manifestement pas la même.

- Dans un premier temps, la Cour de cassation avait opté pour la première approche.

- Dans un arrêt du 11 janvier 1984, elle a, en effet, estimé que « qu’il résulte de l’article 2021 du Code civil que l’engagement d’une caution solidaire au regard du créancier se règle par les principes établis pour les dettes solidaires» ( 1ère civ. 11 janv. 1984, n°82-13.328).

- Elle en déduit qu’il y a lieu de faire application de l’ancien article 1281, al. 1er du Code civil qui prévoyait que « par la novation faite entre le créancier et l’un des débiteurs solidaires, les codébiteurs sont libérés. »

- Cette solution a été vivement critiquée, les auteurs reprochant notamment à la Première chambre civile d’avoir fait primer les principes régissant les obligations solidaires sur les règles du cautionnement.

- Surtout, elle conduisait à traiter les cautions solidaires plus rigoureusement que les cautions simples.

- Elle avait encore pour inconvénient de rendre moins avantageuse la solidarité des engagements de cautions pour le créancier, alors qu’elle est censée lui procurer une plus grande garantie que les cautionnements simples.

- Dans un deuxième temps, la Chambre commerciale a adopté, dans un arrêt du 7 décembre 1999, une position radicalement inverse en jugeant que « la novation opérée à l’égard de l’une des cautions n’a pas pour effet de libérer le débiteur principal et, par suite, pas davantage les autres cautions solidaires, sauf convention contraire» ( com. 7 déc. 1999, n°96-15.915).

- Dans un troisième temps, le législateur est intervenu à l’occasion de la réforme du droit des obligations en retenant la solution dégagée par la Chambre commerciale en lui apportant néanmoins une précision.

- Le nouvel article 1335, al. 2e du Code civil prévoit, en effet, que la novation convenue entre le créancier et une caution « libère les autres cautions à concurrence de la part contributive de celle dont l’obligation a fait l’objet de la novation. »

- Ainsi, les cofidéjusseurs solidaires ne sont pas totalement déchargés de leur obligation ; leur engagement est seulement réduit à hauteur de la part de la caution dont l’obligation est éteinte.

V) La compensation

1. Principe

La compensation est définie à l’article 1347 du Code civil comme « l’extinction simultanée d’obligations réciproques entre deux personnes ».

Cette modalité d’extinction des obligations suppose ainsi l’existence de deux créances réciproques.

Outre l’exigence de réciprocité des créances, l’article 1347-1 du Code civil prévoit que la compensation ne peut avoir lieu qu’en présence de « deux obligations fongibles, certaines, liquides et exigibles. »

Lorsque ces conditions sont réunies, la compensation produit donc un effet extinctif des créances réciproques. Le cautionnement ne déroge pas à la règle.

Il est, en effet, admis que la créance que la caution détiendrait à l’encontre du créancier puisse se compenser avec ce qu’elle doit à ce dernier au titre du cautionnement souscrit.

S’il n’est ainsi pas douteux que la caution puisse opposer au créancier la compensation de sa dette de cautionnement, plus délicate est en revanche la question de savoir si cette compensation peut être invoquée par le débiteur principal.

L’ancien article 1294, al. 2e du Code civil prévoyait que « le débiteur principal ne peut opposer la compensation de ce que le créancier doit à la caution. »

S’il s’infère clairement de cette disposition qu’il est fait interdiction au débiteur principal d’opposer au créancier la compensation de l’obligation dont il est débiteur envers la caution, la question s’est posée de savoir s’il en va différemment lorsque cette compensation a été invoquée par la caution elle-même.

Autrement dit, lorsque la compensation procède d’une action volontaire de la caution, le débiteur principal peut-il s’en prévaloir aux fins de se décharger de son obligation envers le créancier ?

La doctrine majoritaire a estimé qu’il y avait lieu de l’admettre dans la mesure où la compensation s’analyse en un paiement.

Or si le créancier est réputé avoir été payé par la caution par le jeu de la compensation, l’obligation principale devrait être éteinte et, par voie de conséquence, le débiteur libéré de son engagement, à tout le moins envers le créancier.

De façon assez surprenante, tel n’est pas la solution qui a été retenue par la Cour de cassation.

Dans un arrêt du 13 mars 2012, elle a jugé « qu’il résulte de la combinaison des articles 1234, 1294, alinéa 2, et 2288 du code civil que la compensation opérée entre une créance de dommages-intérêts, résultant du comportement fautif du créancier à l’égard de la caution lors de la souscription de son engagement, et celle due par cette dernière, au titre de sa garantie envers ce même créancier, n’éteint pas la dette principale garantie mais, à due concurrence, l’obligation de la caution ».

Pour la Chambre commerciale, la compensation intervenue entre les créances réciproques du créancier et de la caution est ainsi sans incidence sur l’obligation principale qui subsiste.

Cette solution est pour le moins surprenante, dans la mesure où lorsqu’elle intervient dans les rapports entre le débiteur principal et le créancier on reconnaît à la compensation un effet extinctif.

Le nouvel article 1347-6 du Code civil prévoit en ce sens que « la caution peut opposer la compensation de ce que le créancier doit au débiteur principal. »

Des auteurs ont souligné que la décision entreprise en 2012 par la Cour de cassation « montre à quel point le caractère accessoire du cautionnement joue à sens unique, c’est-à-dire que l’obligation principale ne suit pas le sort de l’obligation à garantir, à tout le moins lorsque cette dernière s’éteint sans que le créancier n’ait reçu de la caution un paiement au sens strict »[4].

2. Cas particulier de la compensation en présence d’une créance de dommages et intérêts

==> Droit antérieur

Sous l’empire du droit antérieur, la jurisprudence avait admis que certaines fautes imputables au créancier, telles que le manquement au devoir de mise en garde, pouvaient donner lieu à l’octroi de dommages et intérêts à la caution.

Faute d’être déchargée de son engagement, la caution était donc titulaire d’une créance de dommages et intérêts à l’encontre du créancier susceptible de se compenser avec la créance née du cautionnement.

Dans un arrêt du 3 novembre 2010, la Cour de cassation a estimé que la compensation devait s’analyser en un paiement de la dette de caution à due concurrence des dommages et intérêts devant lui être versés par le créancier (Cass. com. 3 nov. 2010, n°09-16.173).

Compte tenu de ce que la caution était alors réputée avoir exécuté son obligation à l’égard du créancier, il s’en déduisait qu’elle était autorisée à exercer ses recours contre le débiteur principal à hauteur du montant de la dette compensée.

Bien que conforme aux principes régissant le mécanisme de la compensation, cette situation a été vivement critiquée par la doctrine.

Elle conduisait, en effet, à permettre à la caution de poursuivre le débiteur principal en paiement, alors même que, pratiquement, elle n’avait versé aucune somme d’argent au créancier. Cette situation était ainsi de nature à procurer à la caution un enrichissement injustifié.

Sensible aux arguments avancés par les auteurs, la Cour de cassation a opéré un revirement de jurisprudence dans un arrêt rendu en date du 13 mars 2012.

Aux termes de cette décision, elle a estimé « qu’il résulte de la combinaison des articles 1234, 1294, alinéa 2, et 2288 du code civil que la compensation opérée entre une créance de dommages-intérêts, résultant du comportement fautif du créancier à l’égard de la caution lors de la souscription de son engagement, et celle due par cette dernière, au titre de sa garantie envers ce même créancier, n’éteint pas la dette principale garantie mais, à due concurrence, l’obligation de la caution » (Cass. com. 13 mars 2012, n°10-28.635).

Autrement dit, pour la Chambre commerciale, l’extinction partielle de la dette de la caution est sans effet sur la dette principale garantie. La compensation ne libère donc pas le débiteur principal et par voie de conséquence, ne permet pas à la caution d’exercer un recours contre le débiteur principal.

La solution ainsi adoptée permettait de rétablir une certaine équité, la caution étant privée de la possibilité de s’enrichir aux dépens du débiteur principal. Reste qu’elle demeurait contraire aux règles présidant au fonctionnement de la compensation, ce qui, de l’avis général de la doctrine, n’était pas satisfaisant.

==> Réforme du droit des sûretés

L’article 2299, al. 2e du Code civil prévoit que, en cas de manquement au devoir de mise en garde « le créancier est déchu de son droit contre la caution à hauteur du préjudice subi par celle-ci. »

Il ressort de cette disposition que la sanction du devoir de mise en garde est modifiée.

Désormais, il s’agit d’une déchéance du droit du créancier et non plus de la mise en jeu de la responsabilité de celui-ci ouvrant droit à des dommages et intérêts.

Comme précisé par le Rapport au Président de la République, c’est là une source de simplification, en particulier sur le terrain procédural.

En retenant comme sanction la déchéance du droit du créancier contre la caution – à concurrence du préjudice subi par cette dernière – le législateur a souhaité éviter que ne puisse jouer la compensation.

La sanction de la déchéance présente l’avantage de n’avoir aucune incidence sur l’obligation principale, en ce sens que l’octroi de dommages et intérêts à la caution n’a pas pour effet de libérer, à due concurrence, le débiteur.

Parce que ce dernier demeure tenu à l’obligation garantie, la caution ne peut exercer aucun recours contre lui, à tout le moins tant qu’elle n’a pas réglé le créancier.

VI) La confusion

Selon l’article 1349 du Code civil « la confusion résulte de la réunion des qualités de créancier et de débiteur d’une même obligation dans la même personne. »

Parce que l’on ne peut pas conclure un contrat avec soi-même, la réunion des qualités de créancier et de débiteur sur la même tête emporte extinction de l’obligation.

Cette situation peut se produire en matière de cautionnement lorsque la caution réunit, soit les qualités de caution et de créancier, soit les qualités de caution et de débiteur principal.

- La confusion résultant de la réunion des qualités de caution et de créancier

- Dans cette hypothèse, la confusion qui s’opère a pour effet d’éteindre le cautionnement.

- Le créancier conserve néanmoins le droit de poursuivre le débiteur principal.

- L’article 1349-1, al. 2e du Code civil prévoit en ce sens que « lorsque la confusion concerne l’obligation d’une des cautions, le débiteur principal n’est pas libéré.»

- En présence de cofidéjusseurs solidaires, ces derniers sont libérés à concurrence de la part de la caution dont l’obligation est éteinte par l’effet de la confusion.

- La confusion résultant de la réunion des qualités de caution et de débiteur principal

- Dans cette hypothèse, la question de la subsistance du cautionnement n’est pas sans avoir soulevé des difficultés.

- Dans un arrêt du 28 avril 1964, la Cour de cassation a posé le principe selon lequel « celui qui est débiteur d’une obligation à titre principal ne peut être tenu de la même obligation comme caution » (Cass. com. 28 avr. 1964).

- Est-ce à dire que la confusion des qualités de caution et de débiteur principal a pour effet d’éteindre le cautionnement ?

- La doctrine majoritaire ne le pense pas ; les auteurs soutiennent que l’engagement de caution serait seulement « masqué » par l’obligation principale.

- Le cautionnement pourrait, en effet, être amené à produire ses effets propres en présence d’un certificateur de caution.

- Faute d’extinction du cautionnement le créancier conserverait la faculté d’agir contre ce dernier.

VII) La prescription

La prescription est une cause d’extinction du cautionnement par voie principale. Cette situation est susceptible de se rencontrer lorsque le délai de prescription applicable à l’engagement de caution est plus court que celui affectant l’obligation principale.

S’agissant du point de départ du délai de prescription du cautionnement il y a lieu de distinguer selon que la caution s’est engagée pour une durée indéterminée ou pour une durée déterminée :

- Le cautionnement souscrit pour une durée indéterminée

- Dans cette hypothèse, la Cour de cassation a jugé dans un arrêt du 22 janvier 1979 qu’il correspondait à la date d’exigibilité de l’obligation principale.

- Plus précisément, elle a estimé que « le cautionnement étant un contrat accessoire la prescription de l’obligation qui en découle ne commence à courir que du jour ou l’obligation principale est exigible» ( com. 22 janv. 1979, n°77-12.467).

- C’est donc le caractère accessoire du cautionnement qui justifie que le point de départ de son délai de prescription soit lié à l’exigibilité de l’obligation principale.

- Le cautionnement a été souscrit pour une durée déterminée

- Dans un arrêt du 5 octobre 1982, la Cour de cassation a considéré que lorsque le cautionnement a été souscrit pour une durée déterminée, le délai de prescription court à compter la date de survenance de terme de l’engagement de caution ( com. 5 oct. 1982, n°81-12.595).

- Le point de départ du délai de prescription du cautionnement n’est donc pas ici tributaire de l’exigibilité de l’obligation principale

S’agissant du délai de la prescription du cautionnement, il est admis qu’il puisse différer de celui applicable à l’obligation principale.

À cet égard, conformément à l’article 2224 du Code civil, le délai de droit commun du cautionnement est de 5 ans.

Il est néanmoins des cas où le délai pour agir contre la caution sera bien plus court. Il en va ainsi notamment en matière de crédit à la consommation.

Dans l’hypothèse où un cautionnement est souscrit en garantie d’un crédit à la consommation, la Cour de cassation a jugé, dans un arrêt du 10 décembre 1991 que la caution pouvait se prévaloir du délai de forclusion biennale institué par l’article R. 312-35 du Code de la consommation (V. en ce sens Cass. 1ère civ. 10 déc. 1991, n°90-12.834).

À l’inverse, dans un arrêt du 6 septembre 2017 elle a estimé que la prescription de deux ans édictée à l’article L. 218-2 du Code de la consommation n’était pas applicable à l’action engagée par un établissement de crédit à l’encontre de la caution garantissant le remboursement d’un crédit à la consommation.

Elle justifie sa décision en avançant que cette disposition ne s’applique qu’aux seules actions exercées par des professionnels fournissant des biens ou services.

Or le prêteur ne fournit ici aucun service ; il se limite à accepter un cautionnement qui donne lieu à un engagement unilatéral : celui contracté par la caution (Cass. 1ère civ. 6 sept. 2017, n°16-15.331).

VIII) Le bénéfice de subrogation ou de cession d’actions

==> Notion

L’article 2314 du Code civil prévoit que « lorsque la subrogation aux droits du créancier ne peut plus, par la faute de celui-ci, s’opérer en sa faveur, la caution est déchargée à concurrence du préjudice qu’elle subit. »

En substance, cette disposition confère à la caution un moyen de défense lui permettant d’être déchargée de son obligation lorsque le créancier l’a empêchée, par sa faute, d’être subrogée dans ses droits.

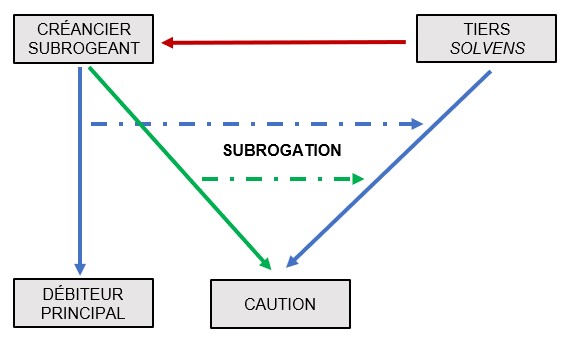

Pour bien comprendre ce dispositif qui donc vise à sanctionner le créancier fautif, revenons un instant sur la situation de la caution lorsqu’elle est appelée en garantie par le créancier.

Conformément à l’article 2288 du Code civil, en souscrivant un contrat de cautionnement, la caution s’est obligée envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci.

Après s’être acquittée de son obligation, elle est investie de recours contre le débiteur au nombre desquels figure le recours subrogatoire.

L’article 2309 du Code civil reconnaît, en effet, à la caution le droit de se subroger dans les droits du créancier après avoir payé tout ou partie de ce qui était dû par le débiteur.

Parmi les droits transmis à la caution par le jeu de la subrogation on compte notamment les sûretés réelles et personnelles, les privilèges et plus généralement tous les droits préférentiels qui se rattachent à la créance principale.

Ainsi, la caution pourra se prévaloir de l’ensemble de ces droits contre le débiteur afin d’être remboursée du montant qu’elle a payé au créancier, étant précisé que lorsqu’elle est appelée en garantie la caution intervient toujours à titre subsidiaire, en ce sens qu’elle n’a pas vocation à supporter le poids définitif de l’obligation garantie.

La conséquence en est que le créancier doit prendre toutes les mesures pour protéger les droit et actions susceptibles d’être transmis à la caution, faute de quoi les chances de cette dernière de recouvrer sa créance s’en trouveront amoindries. Il est alors un risque qu’elle subisse un important préjudice.

Pour protéger la caution de la négligence du créancier, lequel n’aurait pas pris toutes les mesures utiles aux fins de conserver notamment les sûretés dont il est bénéficiaire, le législateur a estimé qu’il y avait lieu de faire de cette négligence une cause de décharge de la caution.

C’est ce que l’on appelle le bénéfice de subrogation ou de cession d’actions par référence aux origines romaines de ce mécanisme qui n’est pas nouveau.

==> Origines

Le bénéfice de subrogation n’est pas une création des rédacteurs du Code civil, il est hérité du droit romain.

La fidejussio, qui est en quelque sorte l’ancêtre du cautionnement, ne conférait aucun recours au fidéjusseur qui avait désintéressé le créancier contre le débiteur principal.

Pour être remboursé, deux actions distinctes lui étaient néanmoins ouvertes :

- Première action : L’action mandati contraria

- Cette première action supposait pour le fidéjusseur d’établir que le débiteur principal lui avait donné mandat de régler le créancier.

- En droit romain, parce que le mandataire doit être remboursé des frais exposés dans le cadre de sa mission, cela justifiait que le fidéjusseur – qui a accompli sa mission en payant le créancier – puisse se retourner contre le débiteur principal.

- Seconde action : Le bénéfice de cession d’actions

- Il s’agissait ici pour le fidéjusseur de démontrer que le paiement effectué entre les mains du créancier visait moins à le désintéresser qu’à réaliser une cession de créance et d’actions.

- Dans ces conditions, il endossait la qualité de cessionnaire et était fondé, à ce titre, à exercer contre le débiteur principal toutes les actions en paiement qui lui avaient été cédées par le créancier cédant.

- Dans l’hypothèse toutefois où le créancier avait manqué à son obligation de conserver les droits et actions dont il était titulaire, le fidejusseur pouvait lui opposer une exceptio cedendarum actionum.

La cause de décharge prévue à l’article 2314 du Code civil est ainsi directement inspirée de cette exceptio cedendarum actionum

À l’analyse, techniquement cette décharge consiste moins en un bénéfice de cession d’actions, qu’en un bénéfice de subrogation ; d’où la nouvelle formulation « bénéfice de subrogation ».

Reste que, comme souligné par des auteurs, « c’est en réalité l’absence de bénéfice de subrogation qui déclenche ce moyen de défense » de sorte qu’il conviendrait plutôt de parler « d’exception de défaut de subrogation »[5].

En tout état de cause, aujourd’hui, le bénéfice de subrogation est un moyen de défense fréquemment soulevé par les cautions. Ces dernières fondent dans cette règle l’espoir d’être déchargée de leur engagement, à tout le moins à concurrence du préjudice subi.

==> Fondement

Indépendamment de l’article 2314 du Code civil qui confère au bénéfice de subrogation un fondement textuel, les auteurs ont tenté de percer la nature de ce moyen de défense dont est titulaire la caution sans qu’aucun consensus ne se dégage vraiment.

- La responsabilité délictuelle

- Certains auteurs classiques ont avancé que le bénéfice de subrogation puiserait sa source dans la responsabilité délictuelle.

- Dans la mesure où le cautionnement est un contrat unilatéral, aucune obligation ne pèse sur le créancier.

- Aussi, la négligence susceptible de lui être reprochée en cas de non-conservation de ses droits et actions ne peut consister qu’en une faute délictuelle.

- Les tenants de cette thèse se sont notamment appuyés sur un ancien arrêt de la Cour de cassation rendu le 20 mars 1843.

- Dans cette décision, elle avait en effet jugé que « le principe de l’article 1383 est spécialement appliqué au cautionnement par l’article 2037», soit celui qui était le siège, à l’époque, du bénéfice de subrogation ( req. 20 mars 1843, DP 1843. 1. 193 ; S. 1843. 1. 455).

- Bien que séduisante, cette thèse n’a pas résisté à la reconnaissance du principe de non-cumul des responsabilités délictuelle et contractuelle qui fait obstacle à ce que le créancier, qui entretient un lien contractuel avec la caution, engage sa responsabilité délictuelle (V en ce sens Cass. civ. 11 janv. 1922 ; 2e civ. 9 juin 1993, n°91-21.650).

- La responsabilité contractuelle

- En réaction au rejet de la théorie de la responsabilité délictuelle, des auteurs ont défendu l’idée que le bénéfice de subrogation aurait pour fondement la responsabilité contractuelle.

- S’il n’est pas contestable que le cautionnement s’analyse en un contrat ( 2288 C. civ.), il appartient à une catégorie particulière de contrats en ce qu’il présente un caractère unilatéral.

- Cela signifie qu’il est dépourvu d’engagements réciproques des parties : seule la caution s’oblige envers le créancier qui doit accepter cet engagement faute de quoi le contrat n’est pas conclu.

- Faute d’obligation pesant sur le créancier, il paraît audacieux, sinon inexact de sanctionner la négligence du créancier sur le fondement de la responsabilité contractuelle.

- La théorie de la cause

- Les fondements de la responsabilité délictuelle et contractuelle n’étant pas satisfaisants, des auteurs ont cherché une autre explication au bénéfice de subrogation.

- Cette explication, ils l’ont trouvée dans la théorie de cause.

- Selon cette thèse, la cause de l’engagement de caution résiderait notamment dans les droits et actions dont est titulaire le créancier et dans lesquels elle serait susceptible de subroger en cas d’appel en garantie.

- Autrement dit, la caution se serait engagée en considération des droits préférentiels dont elle pourra se prévaloir à l’encontre du débiteur aux fins de recouvrer sa créance.

- S’il est des cas où cette perspective aura été un élément déterminant de consentement de la caution, est-ce à dire qu’elle constitue la cause de son engagement ?

- On peut en douter : ainsi que l’a rappelé la Cour de cassation dans plusieurs arrêts la cause de l’engagement de caution réside dans l’existence d’une dette à garantir.

- Dans un arrêt « Lempereur» du 8 novembre 1972, la Chambre commerciale a jugé en ce sens que « la cause de l’obligation [de la caution] était la considération de l’obligation prise corrélativement par [le créancier] à savoir l’ouverture de crédit [au débiteur principal] » ( com. 8 nov. 1972, n°71-11.879).

- Elle a encore estimé dans un arrêt du 10 juillet 2001 que la cause de l’engagement de caution réside « dans le crédit octroyé au débiteur par le créancier» ( com. 10 juill. 2001, n°98-11.536).

- À cet égard, il peut être souligné que dans un arrêt du 8 avril 2015, la Cour de cassation a exclu que l’on puisse voir la cause de l’engagement de caution dans les obligations qui pèsent sur le créancier au titre de la loi ou du contrat de cautionnement.

- Elle a ainsi affirmé que « les diverses obligations mises à la charge du créancier professionnel ne sont que des obligations légales sanctionnées par la déchéance du droit aux accessoires de la créance et non la contrepartie de l’obligation de la caution» ( com. 8 avr. 2015, n°13-14.447).

- Si donc la titularité de droits et actions par le créancier dans lesquels la caution pourrait se subroger peut avoir déterminé de façon significative son consentement, elle ne saurait constituer la cause de son engagement.

- Théorie de la condition

- Une frange de la doctrine a soutenu que le bénéfice de subrogation s’analyserait en une condition à l’engagement souscrit par la caution.

- Il s’agirait, plus précisément, d’une condition résolutoire qui donc en cas de réalisation justifierait que la caution soit rétroactivement déchargée de son obligation.

- Bien que cette thèse se concilie parfaitement avec le caractère unilatéral du cautionnement, elle se heurte l’interdiction faite à la caution de renoncer au bénéfice de subrogation ( 2314, al. 2e C. civ.).

- Pour constituer une condition, encore faut-il que son bénéficiaire puisse y renoncer.

- Déchéance légale

- Faute de trouver un fondement satisfaisant dans les grands mécanismes du droit des obligations au bénéfice de subrogation, certains auteurs ont suggéré qu’il s’agirait, en réalité, d’un cas de déchéance légale.

- Plus précisément, il s’agirait d’une sanction au manquement du créancier à son devoir de bonne foi.

- Là encore, le fondement avancé ne convainc pas.

- Habituellement une déchéance répond à la règle du tout ou rien.

- Or la décharge de la caution envisagée par l’article 2314 du Code civil est proportionnelle au préjudice subi.

A l’analyse aucun des fondements proposés par les auteurs n’est satisfaisant, ce qui a conduit un auteur à écrire que le bénéfice de subrogation ne serait autre finalement qu’un « mécanisme autonome […] [qui] doit se concevoir comme une atténuation à l’unilatéralité du cautionnement destinée à assurer un brin de collaboration entre le créancier et la caution »[6]. Il s’agirait, autrement dit, d’une manifestation du solidarisme contractuel.

==> Renonciation

Le deuxième alinéa de l’article 2314 du Code civil interdit à la caution de renoncer au bénéfice de subrogation toute clause contraire étant « réputée non écrite ».

Cette précision est issue de la loi n° 84-148 du 1er mars 1984 relative à la prévention et au règlement amiable des difficultés des entreprises.

A) Les titulaires du bénéfice de subrogation

==> Les personnes éligibles au bénéfice de subrogation

- Les cautions personnelles

- L’article 2314 du Code civil prévoit que le bénéfice de subrogation peut être soulevé par « la caution» qui a subi un préjudice causé par la négligence du créancier.

- Il en résulte que toutes les cautions peuvent se prévaloir de ce moyen de défense. Il est indifférent qu’il s’agisse d’une caution simple ou d’une caution solidaire ou encore d’une caution civile ou commerciale.

- Ce qui importe c’est que celui qui oppose au créancier le bénéfice de subrogation endosse la qualité de caution.

- Les cautions réelles

- La reconnaissance de la possibilité pour les cautions réelles de se prévaloir du bénéfice de subrogation a, sous l’empire du droit antérieur, été discutée.

- Si, dans un premier temps, la jurisprudence l’a admis (V. en ce sens com 17 mars 1992, n°90-13.819), la Cour de cassation est, dans un second temps, revenue sur sa position, à tout le moins elle a estimé que la sûreté réelle consentie pour garantir la dette d’un tiers ne s’analysait pas en un cautionnement (Cass. ch. Mixte, 2 déc. 2005, n°03-18.210).

- Une partie de la doctrine a estimé que cette décision faisait alors obstacle à la faculté pour une caution réelle de se prévaloir du bénéfice de subrogation.

- Afin de mettre fin à l’incertitude, le législateur a tranché la question à l’occasion de la réforme du droit des sûretés opérée par l’ordonnance n° 2021-1192 du 15 septembre 2021 portant réforme du droit des sûretés.

- Le nouvel article 2325 du Code civil qui régit les sûretés réelles constituées pour autrui prévoit expressément que l’article 2314 du Code civil leur est applicable.

- Aussi, une caution réelle serait-elle parfaitement fondée à opposer au créancier négligent le bénéfice de subrogation.

- Les sous-cautions

- Pour mémoire, le sous-cautionnement présente la particularité d’avoir pour objet la créance de remboursement résultant du recours personnel dont dispose la caution de premier rang contre le débiteur qui donc tient lieu d’obligation principale à la sous-caution.

- Dans cette configuration, le cautionnement est souscrit au profit de la caution de premier rang qui occupe la position de créancière dans son rapport avec la sous-caution.

- L’une des conséquences est que la sous-caution ne peut opposer à la caution de premier rang, les exceptions dont celle-ci aurait pu se prévaloir à l’encontre du créancier aux fins de justifier sa décharge.

- La raison en est que la sous-caution n’entretient aucun lien de droit avec le créancier.

- Elle ne peut donc pas opposer à la caution des exceptions tirées d’un rapport d’obligation auquel elle n’est pas partie (V. en ce sens com. 27 mai 2008, n°06-19.075).

- Aussi, ne saurait-elle opposer à la caution le bénéfice de subrogation en cas de négligence du créancier.

- Elle ne pourra se prévaloir de ce bénéfice que dans l’hypothèse où la perte de droits préférentiels est imputable à la caution (V. notamment com. 11 déc. 1990, n°87-17.890).

- Le certificateur de caution

- Parce que le cautionnement a vocation à garantir l’exécution d’une obligation principale, il est admis que cette obligation puisse consister en l’engagement pris par une caution envers le créancier.

- C’est ce que l’on appelle la certification de caution.

- Cette variété de cautionnement est envisagée à l’article 2291 du Code civil qui prévoit que « on peut se porter caution, envers le créancier, de la personne qui a cautionné le débiteur principal. »

- Dans cette configuration, le cautionnement porte donc, non pas sur la dette principale garantie, mais sur la dette contractée par la caution envers le créancier.

- Autrement dit, celui qui souscrit cet engagement, appelé certificateur, s’obliger à payer le créancier en cas de défaillance de la caution du débiteur.

- L’engagement du certificateur a ainsi le même objet que l’engagement de la caution : l’obligation principale.

- Si donc il est appelé en garantie et paye la dette du débiteur, il a vocation à être subrogé dans les droits du créancier, raison pour laquelle il est admis qu’il puisse lui opposer, à l’instar de la caution de premier rang, le bénéfice de subrogation.

==> Les personnes non-éligibles au bénéfice de subrogation

Pour mémoire, en cas d’engagement solidaire, le créancier peut réclamer à chaque débiteur pris individuellement le paiement de la totalité de la dette.

À cet égard une fois le créancier désintéressé, celui à qui il a été demandé régler la totalité de la dette, à tout le moins plus que sa part, dispose d’un recours contre ses codébiteurs.

L’article 1317 du Code civil prévoit, en effet, que « entre eux, les codébiteurs solidaires ne contribuent à la dette que chacun pour sa part ».

En raison de l’octroi d’un recours au codébiteur qui a payé le créancier contre les autres, la question s’est posée de savoir si, au même titre que la caution, il ne pourrait pas se prévaloir du bénéfice de subrogation.

Tandis qu’une partie de la doctrine a soutenu cette thèse, la jurisprudence l’a rejetée.

Dans un arrêt du 17 décembre 2003 elle a refusé de reconnaître à un codébiteur solidaire le bénéfice de subrogation au motif que celui-ci n’endossait pas la qualité de caution (Cass. com. 17 déc. 2003, n°01-11.198).

Bien que, au fond, le codébiteur solidaire se retrouve dans la même situation que la caution, la solution retenue par la Cour de cassation se justifie par le domaine d’application de l’article 2314 du Code civil qui est cantonné au cautionnement.

Cette disposition ne peut donc s’appliquer qu’aux seules cautions.

B) Les conditions du bénéfice de subrogation

La mise en œuvre du bénéfice de subrogation est subordonnée à la réunion de trois conditions cumulatives :

- La perte d’un droit préférentiel

- La perte d’un droit préférentiel par la faute du créancier

- L’existence d’un préjudice

1. La perte d’un droit préférentiel

L’article 2314 du Code civil subordonne la mise en œuvre du bénéfice de subrogation à l’impossibilité pour la caution de se subroger « aux droits du créancier ».

Autrement dit, elle doit justifier de la perte de droits qu’elles auraient pu exercer aux fins d’exercer son recours subrogatoire à l’encontre du débiteur.

La jurisprudence exige, par ailleurs, que les droits qui ont été perdus par le créancier aient existé au moment où la caution s’est engagée.

a. L’exigence tenant à la nature des droits visés par l’article 2314

Sous l’empire du droit antérieur, l’article 2314 du Code civil était – en apparence – plus précis que le texte adopté à l’occasion de la réforme du droit des sûretés opérée par l’ordonnance n° 2021-1192 du 15 septembre 2021.

En effet, cette disposition ne visait pas de façon générale les « droits du créancier », mais les « droits, hypothèques et privilèges du créancier ».

Est-ce à dire que le législateur a entendu élargir le domaine d’application de l’article 2314 ?

Il n’en est rien. À l’analyse, les notions de « droits », « hypothèques » et « privilèges » sont redondantes. La première notion, soit celle de « droits », recouvre à elle seule les deux autres (hypothèques et privilèges)

C’est la raison pour laquelle la jurisprudence a reprécisé le périmètre des droits dont la perte par le créancier est sanctionnée par la décharge de la caution.

Dans un arrêt du 21 mars 1984, la Cour de cassation a ainsi jugé que l’article 2314 n’avait vocation à s’appliquer « qu’en présence de droits qui comportent un droit préférentiel conférant au créancier un avantage particulier pour le recouvrement de sa créance » (Cass. 1ère civ. 21 mars 1984, n°83-10.035).

Cette décision a le mérite de clarifier le domaine d’application du bénéfice de subrogation. Elle soulève néanmoins une interrogation : que doit-on entendre par « droit préférentiel » ?

Faute de précision apportée par la Cour de cassation, le Professeur Christian Mouly a proposé la définition suivante : « tout droit susceptible de conférer à son titulaire une plus grande facilité dans la perception de sa créance que le droit de gage général »[7].

La notion de droit préférentiel aurait donc un périmètre des plus étendu. Elle couvrirait non seulement les sûretés, mais également tous les mécanismes remplissant la fonction de garantie.

Plus largement encore, la notion de droit préférentiel comprendrait tout droit ou action ouvrant à son titulaire une autre voie que le droit de gage général pour recouvrer sa créance.

i. Les droits dont la perte justifie la mise en œuvre du bénéfice de subrogation

- Les droits conférés par une sûreté

- La perte de la sûreté

- Au premier rang des droits dont la perte est susceptible d’être sanctionnée par la décharge de la caution, on compte ceux résultant de la constitution d’une sûreté.

- La fonction même d’une sûreté est de conférer à son bénéficiaire une position privilégiée par rapport aux créanciers chirographaires.

- Ainsi, la perte de n’importe quelle sûreté par le créancier est susceptible de donner lieu à l’application de l’article 2314 du Code civil.

- Il est indifférent qu’il s’agissant d’une sûreté légale, judiciaire ou conventionnelle ou encore d’une sûreté mobilière ou immobilière

- Il peut s’agir :

- D’une part, de sûretés réelles : hypothèque ( 1ère civ., 6 juin 2001, n°98-22.640), gage (Cass. 1ère, 1er juin 1999, n°97-15.754), nantissement (Cass. com. 3 nov. 1975, n°74-11.845), privilège (Cass. 1ère civ., 3 avr. 2007, n°06-12.531), warrant agricole (Cass. 1ère civ. 26 avr. 1983, n°82-12.033).

- D’autre part, de sûretés personnelles : cautionnement ( com. 9 avr. 2013, n°12-14.596), garantie autonome (art. 2321 C. civ.), lettre d’intention (art. 2322 C. civ.)

- Enfin, de sûretés assises sur le mécanisme de la propriété retenue ou cédée à titre de garantie : clause de réserve de propriété ( 2367 C. civ.), fiducie (art. 2372-1 C. civ.), cession de créance à titre de garantie (art. 2373 C. civ.), gage-espèces (art. 2374 C. civ.), droit de propriété du crédit-bailleur (Cass. com. 21 mars 2006, n°04-20.325)

- La réduction de l’assiette de la sûreté

- La jurisprudence a admis que la caution pouvait être déchargée de son engagement, non seulement, en cas de perte de la sûreté, mais également en cas de réduction de son assiette.

- Dans un arrêt du 9 février 1970, la Cour de cassation a, par exemple, approuvé une Cour d’appel qui a prononcé la décharge de la caution au motif que le créancier avait omis de vérifier la réalité du stock de marchandises sur lequel avait été constitué un gage à son profit ( 1ère civ. 9 févr. 1970, n°67-11.272).

- Elle a encore admis que la caution puisse être déchargée de son obligation en raison de l’attitude du créancier qui a tardé à mettre en œuvre une sûreté et, par son inaction, laissé dépérir le fonds de commerce nanti ( 1ère civ. 26 janv. 1999, n°96-22.069).

- Les droits conférés par un mécanisme remplissant la fonction de garantie de paiement

- Parce que la sanction énoncée à l’article 2314 du Code civil est encourue par le créancier en cas de perte, non pas seulement de sûretés, mais plus largement « de droits» au préjudice de la caution, il est admis que le bénéfice de subrogation puisse être mis en œuvre en cas de perte, par le créancier, du bénéfice d’autres dispositifs, pourvu que ces dispositifs lui conférassent un droit préférentiel.

- À cet égard, les sûretés ne sont pas les seuls mécanismes à conférer au créancier un tel droit.

- Il en est d’autres qui, bien que ne relevant pas de la catégorie des sûretés remplissent la fonction de garantie et donc procurent à leur bénéficiaire une situation privilégiée.

- On nombre de ces techniques juridiques qui jouent le rôle de garantie et qui ne sont pas des sûretés on compte notamment :

- Le droit de rétention

- Bien que la qualification de sûreté lui soit refusée (V. en ce sens com. 20 mai 1997, n°95-11.915), le droit de rétention n’en constitue pas moins une garantie, en ce qu’il confère au créancier la faculté de retenir la chose appartenant à son débiteur, tant qu’il n’a pas été payé.

- Le droit de rétention place ainsi son titulaire dans une situation privilégiée par rapport aux autres créanciers.

- À cet égard, régulièrement la Cour de cassation rappelle que « le droit de rétention est un droit réel, opposable à tous, y compris aux tiers non tenus à la dette, et peut être exercé pour toute créance qui a pris naissance à l’occasion de la chose retenue» ( 1ère civ. 20 déc. 2017, n°16-24.029).

- Parce que le droit de rétention procure à son titulaire un droit préférentiel, très tôt la jurisprudence a admis que sa perte par le créancier soit sanctionnée par la décharge de la caution (V. en ce sens civ. 18 déc. 1844)

- Dans un arrêt du 25 novembre 1997, la Chambre commerciale a jugé en ce sens que « le droit de rétention confère à son titulaire le droit de refuser la restitution de la chose légitimement retenue jusqu’à complet paiement de sa créance, même en cas de redressement ou de liquidation judiciaires du débiteur, et que la perte de ce droit nuit aux cautions» ( com. 25 nov. 1997, n°95-16.091).

- La solidarité

- En substance, il y a solidarité lorsqu’un créancier est titulaire d’une créance à l’encontre de plusieurs débiteurs.

- Il s’ensuit que le créancier peut réclamer à chaque débiteur pris individuellement le paiement de la totalité de la dette.

- La solidarité présente un réel intérêt pour le créancier dans la mesure où elle le prémunit contre une éventuelle insolvabilité de l’un de ses débiteurs.

- Aussi, dans cette configuration les codébiteurs sont garants les uns des autres, de sorte que la solidarité joue un véritable rôle de garantie.

- Pour cette raison, la perte – fautive – par le créancier de son recours contre un codébiteur solidaire est de nature à justifier la décharge de la caution ( com. 20 févr. 2001, n°97-14.256).

- La délégation

- Définie à l’article 1336 du Code civil, la délégation est présentée comme l’« opération par laquelle une personne, le délégant, obtient d’une autre, le délégué, qu’elle s’oblige envers une troisième, le délégataire, qui l’accepte comme débiteur. ».

- Ainsi, la délégation permet-elle de réaliser un double paiement simplifié de deux obligations préexistantes.

- Lorsque la délégation est dite imparfaite, le délégant n’est pas déchargé de son obligation envers le délégataire, ce qui confère à ce dernier deux débiteurs : le délégant et le délégué

- Dans cette configuration, la délégation jouera pleinement le rôle de garantie.

- La perte d’un recours par le créancier contre le délégant ou contre le délégué est là aussi susceptible de justifier la décharge de la caution (V. en ce sens 1ère civ. 10 mai 2000, n°98-12.357).

- L’action directe

- Il est des cas où la loi confère à un créancier une action contre le débiteur de son débiteur ; c’est ce que l’on appelle l’action directe.

- Tel est le cas du sous-traitant qui est en droit d’actionner directement en paiement le maître d’ouvrage, faute d’avoir été réglé par le maître d’œuvre.

- Le titulaire d’une action directe dispose ainsi de deux débiteurs : son débiteur immédiat et le débiteur de son débiteur.

- À ce titre, l’action directe joue le rôle de garantie pour son titulaire qui est libre d’actionner en paiement l’un ou l’autre débiteur.

- Dans un arrêt du 14 janvier 2004, la Cour de cassation a admis que la perte, par le créancier, de l’action directe du sous-traitant contre le maître d’ouvrage pouvait être sanctionnée par la décharge de la caution ( com. 14 janv. 2004, n°01-13.917).

- La compensation

- La compensation est définie à l’article 1347 du Code civil comme « l’extinction simultanée d’obligations réciproques entre deux personnes. ».

- Cette modalité d’extinction des obligations suppose l’existence de deux créances réciproques, étant précisé qu’il doit s’agit de créances certaines dans leur principe, liquides dans leur montant et exigibles, soit dont le terme est échu.

- Lorsque ces conditions sont réunies, la compensation opère de plano un double paiement à concurrence des sommes dues.

- Aussi, le créancier sera-t-il désintéressé de sa créance sous le seul effet de la compensation qui ne requiert l’accomplissement d’aucune démarche particulière, sinon la réunion de ses conditions de mise en œuvre.

- À ce titre, la compensation joue le rôle de garantie, puisque procure au créancier un réel avantage : en présence d’autres créanciers, il échappera à tout concours.

- Encore faut-il qu’il se prévale en temps utile du bénéfice de compensation.

- S’il ne le fait pas, il s’expose à ce que la caution soit déchargée de son engagement (V. en ce sens CA Riom, 7 oct. 1962).

- Les droits conférés par un mécanisme ne remplissant pas la fonction de garantie de paiement

- La notion de droit préférentiel ne comprend pas seulement dans son périmètre les sûretés et garanties, comme indiqué précédemment elle couvre plus largement toutes les actions susceptibles de faciliter le recouvrement de la créance, pourvu qu’elles soient transmissibles à la caution.

- C’est la raison pour laquelle, les juridictions ont très tôt admis que la perte du recours en résolution du contrat principal puisse justifier la décharge de la caution, celle-ci étant susceptible d’être privée de la possibilité de solliciter la restitution des biens qui en sont l’objet (V. en ce sens 1ère civ. 17 févr. 1993, n°90-12.916).

- Il en va de même pour la perte de l’action en revendication ( com. 11 juill. 1988, n°86-17.643) ou du droit pour le crédit-bailleur de revendiquer les biens loués au crédit-preneur (Cass. com. 15 juin 2011, n°10-13.537).

ii. Les droits dont la perte ne justifie la mise en œuvre du bénéfice de subrogation

==> Principe

Régulièrement, la jurisprudence rappelle que, pour que la perte d’un droit soit susceptible d’être sanctionnée par la décharge de la caution, le droit perdu devait procurer un avantage particulier à son bénéficiaire pour le recouvrement de sa créance.

Pour cette raison, elle a toujours considéré que l’amoindrissement du droit de gage général ne justifiait pas la mise en œuvre du bénéfice de subrogation (Cass. 1ère civ. 21 mars 1984, n°83-10.035).

Pour mémoire, en application des articles 2284 et 2285 du Code civil toute personne qui s’est rendue débiteur d’une obligation répond de ses dettes sur l’ensemble de son patrimoine présent et futur, ce patrimoine constituant le gage commun des créanciers.

Par hypothèse, le droit de gage général ne confère aucun avantage particulier puisque reconnu à tout créancier justifiant d’une créance chirographaire.

Faute de constituer un droit préférentiel, il est logique que sa réduction soit sans incidence sur l’engagement de caution.

Lorsque dès lors, le créancier est demeuré inactif face à l’aggravation de la situation financière du débiteur, ce qui a eu pour conséquence de diminuer l’assiette de son droit de gage général, la jurisprudence refuse de reconnaître à la caution le droit de se prévaloir du bénéfice de subrogation (V. en ce sens Cass. com. 3 mai 1967 ; Cass. 1ère civ. 21 mars 1984, n°83-10.035).

Il en va de même lorsque le créancier a laissé le débiteur dilapider son patrimoine par des ventes mobilières et immobilières (Cass. 1ère civ. 5 oct. 1982).

La jurisprudence refuse encore de prononcer la décharge de la caution dans l’hypothèse où le créancier déciderait de consentir une prorogation du terme au débiteur.

Dans un arrêt du 27 février 1968, la Cour de cassation a affirmé en ce sens que « les cautions ne sont pas déchargées par la simple prorogation du terme accorde par le créancier au débiteur principal » (Cass. 1ère civ. 27 févr. 1968).

La Chambre commerciale a réitéré cette solution dans un arrêt du 26 septembre 2006 (Cass. com 26 sept. 2006, n°05-12.004).

La même solution devrait être retenue dans l’hypothèse où le créancier n’engagerait aucune poursuite à l’encontre du débiteur à l’échéance du contrat principal (V. en ce sens Cass. com. 14 mars 2000, n°96-14.034).

Lorsque toutefois la prorogation du terme où l’absence de poursuites aurait pour conséquence la perte d’une sûreté et plus généralement d’un droit préférentiel, la caution sera pleinement fondée à se prévaloir de la décharge de son engagement (V. en ce sens Cass. civ. 25 mai 1938).

==> Tempérament

Si la dégradation générale de la situation financière du débiteur ne justifie pas, lorsqu’elle procède de la faute du créancier, la mise en œuvre du bénéfice de subrogation, la question s’est posée de savoir si l’absence de déclaration d’une créance chirographaire pouvait être regardée comme une cause de décharge de la caution.

En effet, la déclaration de créance ouvre droit de participer aux répartitions et dividendes résultant de la procédure collective.

Or cette faculté peut, d’une certaine manière, s’analyser en un droit préférentiel dans la mesure où le créancier déclarant est rempli de ses droits en priorité par rapport à ceux qui n’auraient pas déclaré leur créance.

Deux situations sont susceptibles de se présenter :

- La créance non déclarée est assortie d’un droit préférentiel

- Dans cette hypothèse, l’absence de déclaration de la créance a pour conséquence de faire perdre au créancier le bénéfice du droit préférentiel dont était assortie cette créance.